حيدر علي كاظم الفتلاوي1 وسن خيفه عبد الرضا الساعدي2

1 طالب دراسات عليا ( دكتوراه ) ، كلية الاعمال ، قسم المالية والمصرفية ، جامعة كارابوك ( يونيكا )

البريد الالكروني: haydeer1987@gmail.com

2 طالبة دراسات عليا ( دكتوراه ) ، كلية الاعمال ، قسم المالية والمصرفية ، جامعة كارابوك ( يونيكا )

البريد الالكتروني: wasnkhifa70@gmail.com

HNSJ, 2022, 3(6); https://doi.org/10.53796/hnsj3620

تاريخ النشر: 01/06/2022م تاريخ القبول: 20/05/2022م

المستخلص

الغرض من الدراسة هو تسليط الضوء على أداة مهمة من أدوات التمويل الإسلامي. والتي كبر حجم التعامل بها على المستوى الدولي, وهي الصكوك الإسلامية. حيث أصبحت محل اهتمام كافة الدول المتطورة، وتعتبر بديلا للتوريق التقليدي المبني على الربا.

هدف البحث الى مراجعة الصكوك الاسلامية و دورها كبديل تمويلي عن التمويل التقليدي ، وإبراز دور الصكوك الاسلامية في دعم وتفعيل أنشطة التنمية المستدامة ، و تقويم الصكوك الإسلامية من خلال مناقشة المخاطر المتعلقة بها وكيفية ادارة هذه المخاطر.

مشكلة البحث تمثلت في التساؤلات التالية: هل تمثل الصكوك الإسلامية بديل مقبول عن التمويل بالقروض؟ و هل تتعرض الصكوك الإسلامية لنفس المخاطر التي تتعرض لها مصادر التمويل التقليدية ؟

استخدم الباحث المنهج الوصفي التحليلي، حيث استعرض ادبيات الموضوع وما أتيح لديه من دراسات سابقة الذي يقوم على تجميع البيانات والمعلومات المرتبطة بالصكوك من كافة جوانبها لمعالجة مختلف جوانب البحث وحتى يتمكن من بناء رؤية تساعد على حل إشكالية البحث وتحقيق أهدافه، وذلك للتعرف بواقع هذه التجربة وتقويمها .

استنتج الباحث ان الصكوك الاسلامية هي صيغة تمويلية حديثة تختلف عن صيغ التمويل التقليدية ، كونها لا تعتمد على الفائدة وانما على تشارك الربح والخسارة, الصكوك الإسلامية وسيلة ناجحة في دعم أنشطة التنمية المُستدامة لأنها تستطيع ان تتبنى المشاريع ذات النفع العام بغض النظر عن ربحيتها، الصكوك الإسلامية أكثر خطورة على المصرف من التمويل التقليدي ، لأن الصكوك تُدخل المصرف بعملية تشارك مع المستثمر، فقد تنصرف الى المصرف خسارة المشروع . ويوصي الباحث بضرورة التوسع في تطبيقات الصكوك الإسلامية، واعتمادها في تمويل المشاريع الضخمة والاستثمارات العقاري, ضرورة تفعيل صكوك الاستزراع ودعم الاستثمار الزراعي الذي اصبح حاجة مُلحّة في بلداننا، ضرورة التوعية والترغيب اتجاه مصادر التمويل الإسلامي بشكل عام ، والصكوك الإسلامية بشكل خاص .

الكلمات المفتاحية: الصكوك الإسلامية، التنمية المستدامة، مخاطر الصكوك الاسلامية, إدارة مخاطر الصكوك الإسلامية .

The role of Islamic Sukuk in achieving sustainable development/review and evaluation

Hayder Ali KADHIM ALFATLAWI Wasan Khifah ABDULRIDHA ALSAED2

1 Postgraduate Student (PhD), Faculty of Business, Department of Finance and Banking, University of Karabuk (UNIKA). Emil: haydeer1987@gmail.com

2 Postgraduate Student (PhD), Faculty of Business, Department of Finance and Banking, University of Karabuk (UNIKA). Emil: wasnkhifa70@gmail.com

HNSJ, 2022, 3(6); https://doi.org/10.53796/hnsj3620

Published at 01/06/2022 Accepted at 20/05/2021

Abstract

The purpose of the study is to highlight an important tool of Islamic finance. Which increased the volume of dealing with it at the level of International, which is Islamic Sukuk. It has become the focus of all developed countries and is considered an alternative To traditional securitization based on usury.

The research aims to review Islamic Sukuk and its role as a financing alternative to traditional financing, highlight the role of Islamic Sukuk in supporting and activating sustainable development activities, and evaluate Islamic Sukuk by discussing the risks related to them and how to manage these risks.

problem was represented in the following questions: Do Islamic Sukuk represent an acceptable alternative to financing by loans? Are Islamic Sukuk exposed to the same risks as conventional sources of financing?

The researcher used the descriptive analytical approach, where he reviewed the literature on the subject and what was available to him from previous studies, which is based on the collection of data and information related to the instruments from all their aspects to address the various aspects of the research and so that he can build a vision that helps to solve the research problem and achieve its goals, to identify and evaluate the reality of this experiment.

The researcher concluded that Islamic Sukuk is a modern financing formula that differs from traditional financing forms, as it does not depend on interest, but rather on profit and loss sharing. Islamic Sukuk is a successful way to support sustainable development activities Because it can adapt projects of public interest regardless of their profitability. Islamic Sukuk is more dangerous for the bank than traditional financing, because Sukuk enters the bank in a process of partnership with the investor, so the bank may lose the project. The researcher recommends the necessity of expanding the applications of Islamic Sukuk and its adoption in financing mega projects and real estate investments. The necessity of activating farming instruments and supporting agricultural investment has become an urgent need in our countries. The need to raise awareness and entice toward Islamic financing sources in general, and Islamic instruments in particular.

Key Words: Islamic Sukuk, sustainable development, risks of Islamic Sukuk, risk management of Islamic Sukuk.

المقدمة

تعتبر الصكوك الإسلامية كإحدى أدوات الهندسة المالية الإسلامية التي لاقت رواجا كبيرا, وذلك لما لها من أهمية بالغة سواء تعلق الأمر بالمستثمرين أو بالاقتصاد ككل, فهي توفر البديل الأمثل للسندات الربوية ، إضافة إلى ذلك. فإن تعددها وتنوعها واستجابها لأغلب النشاطات الاقتصادية جعل منها المصدر الرئيسي للحصول على التمويل من طرف أصحاب العجز, وأفضل أداة استثمارية بالنسبة لأصحاب الفائض فهي تتسم بالكثير من المميزات التي تلائم شرائح مختلفة من اصحاب الاستثمار وغيرهم الذي لا يرغبون في المضاربة في البورصة أو الذي لديهم موانع ربوية.[1]

بالرغم من أهميتها وفوائدها, إلا أنها تواجه العديد من المخاطر من بينها مخاطر السوق. مخاطر التشغيل ومخاطر الائتمان هذه المخاطر تواجه جميع الأدوات المالية غير أن الصكوك الإسلامية تواجه مخاطر خاصة بها كمخاطر المخالفات الشرعية والتي تنجم عن عدم فهم آلية سير الصكوك الإسلامية. أو سوء في تطبيقها, أو مخالفة إحدى ضوابطها سواء أكانت المخالفة عفوية أم متعمدة.[2]

وعلى أساس وجود مخاطر تواجه الصكوك الإسلامية فإنه وجب إدارة هذه المخاطر والحد منها وذلك باستعمال عدة بدائل, دراسة الجدوى, والتأمين التعاوني الذي شهد أيضا انتشارا كبيرا في مجال التأمينات. الذي يوافق الشريعة الإسلامية وضوابطها, كما يوجد التحوط والتنويع من بين أهم أدوات إدارة المخاطر في الصكوك الإسلامية.[3]

يختص هذا البحث في عرض ومناقشة واقع الصكوك الإسلامية ، بعبارة أخرى مراجعة الاطار النظري لها ومن ثم تقويم تجربة الصكوك الإسلامية من ناحية المخاطر التي تحيط بها.

يقع البحث في اربعة مباحث رئيسية ، يُناقش المبحث الأول مراجعة نظرية للصكوك الاسلامية ، ويُناقش المبحث الثاني مراجعة دور الصكوك الاسلامية في التنمية المستدامة ،ويناقش المبحث الثالث تقويم الصكوك الاسلامية وتفرد المبحث الأخير لعرض الاستنتاجات والتوصيات التي توصل لها الباحث.

مشكلة البحث: تتمثل مشكلة البحث في التساؤلات التالية :

١) هل تمثل الصكوك الإسلامية بديل مقبول عن التمويل بالقروض؟

٢) هل تتعرض الصكوك الإسلامية لنفس المخاطر التي تتعرض لها مصادر التمويل التقليدية ؟

أهمية البحث: تبرز أهمية البحث في بيان الدور الفعال للسوق المالية الإسلامية من خلال طرحها أو استثمارها للأدوات المالية الإسلامية والمتمثلة في الصكوك الإسلامية، ومناقشة وتقويم هذه الصكوك من مدخل المخاطر المحيطة بها .

أهداف البحث: نسعى من خلال هذا البحث إلى تحقيق الأهداف التالية:

- مراجعة الصكوك الإسلامية ، والتعرف على ماهية هذه الصكوك ، ومراجعة الدور الذي تلعبه في دعم التنمية المُستدامة.

- تقويم الصكوك الإسلامية ، ومناقشة المخاطر المتعلقة بها وكيفية ادارة هذه المخاطر.

فرضية البحث:

– هل توجد فروقات جوهرية بين التمويل بالصكوك الإسلامية وطرق التمويل التقليدية ؟

– هل تختلف مخاطر الصكوك الإسلامية عن مخاطر التمويل التقليدية ؟

كإجابة أولية على هذه الإشكالية ندرج الفرضية التالية:

الفرضية الأولى: تختلف الصكوك الإسلامية عن صيغ التمويل التقليدية اختلافا جوهرياً.

الفرضية الثانية : تتشابه المخاطر بين الصكوك الإسلامية وصيغ التمويل التقليدية.

منهج البحث: لمعالجة مختلف جوانب البحث وحتى نتمكن من بناء رؤية تساعد على حل إشكالية البحث وتحقيق أهدافه، اعتمد الباحث المنهج الوصفي التحليلي، الذي يقوم على تجميع البيانات والمعلومات المرتبطة بالصكوك من كافة جوانبها ، وذلك للإحاطة بواقع هذه التجربة وتقويمها .

الدراسات السابقة:

١) دراسة السيد الشيخ التوهامي ، ٢٠١٨ ، بعنوان (دور الصكوك الإسلامية الخضراء في تعزيز أهداف التنمية المستدامة )

جاء في ملخص البحث، من الضروري إيجاد بدائل تمويلية دائمة لتمويل التنمية. وفي هذا السياق ، تعد الأدوات الإسلامية ، بما في ذلك الصكوك الإسلامية الخضراء ، من أهم أدوات التمويل لقدرتها واستعدادها للتعامل بكفاءة مع التقلبات والأزمات الاقتصادية وتمويل المشاريع الإنتاجية المستدامة بهدف تحقيق التنمية المستدامة. وبناءً على ذلك يمكن صياغة مشكلة الدراسة على النحو التالي: ما هي الصكوك الخضراء؟ كيف يمكنهم تعزيز أهداف التنمية المستدامة؟ .

٢) دراسة أبوبكر ، ٢٠20 ، بعنوان (الصكوك الخضراء: أدوات التمويل المستدام لتطوير البنية التحتية في إندونيسيا).

ورد في مختصر الدراسة: تتيح أهداف التنمية المستدامة فرصًا لإصدار الصكوك (الأوراق المالية الإسلامية) كبديل للتمويل المستدام لتطوير البنية التحتية في إندونيسيا. تماشياً مع زيادة الوعي العام بمفهوم التنمية المستدامة ، ظهر سوق استثماري جديد. سوف يستثمر المستثمرون فقط في أدوات الاستثمار المصنفة على أنها “خضراء”. من خلال تطبيق النهج القانوني المعياري ، تحلل هذه الدراسة الصكوك الخضراء كتمويل بديل لتطوير البنية التحتية الخضراء في إندونيسيا. خلصت هذه الدراسة إلى أن إندونيسيا تطور الصكوك الخضراء لدعم تطوير البنية التحتية الخضراء على أساس نموذج السندات الخضراء للبنك الدولي. علاوة على ذلك ، اقترحت هذه الدراسة الإطار القانوني للصكوك الخضراء لضمان استيفاء المشروع لمعايير البنية التحتية الخضراء.

٣) دراسة سورياني وآخرون ، ٢٠٢١، بعنوان ( الصكوك والسياسة النقدية انتقال في إندونيسيا/ دور سعر الأصول والصرف ).

الغرض من هذه الدراسة هو التحليل التجريبي لدور الصكوك في السياسة النقدية آلية التحويل من خلال قنوات أسعار الأصول وأسعار الصرف في الاقتصاد الإندونيسي. تستخدم هذه الدراسة إطار عمل السببية لنموذج تصحيح الخطأ المتجه متعدد المتغيرات. لدراسة دور الصكوك في آلية انتقال السياسة النقدية من خلال قناة أسعار الأصول ، تستخدم هذه الدراسة متغيرات الاستهلاك والتضخم وأسعار الفائدة والنمو الاقتصادي ومؤشر أسعار الأسهم المركب. وفي الوقت نفسه ، لدراسة دور الصكوك في آلية انتقال السياسة النقدية من خلال قناة سعر الصرف ، استخدمت هذه الدراسة متغيرات التضخم وأسعار الفائدة والنمو الاقتصادي والاستثمار الأجنبي وسعر الصرف. النتائج – وثقت هذه الدراسة أن الصكوك ليس لها علاقة سببية بالتضخم من خلال أسعار الأصول وقنوات أسعار الصرف. ومع ذلك ، فإن للصكوك علاقة سببية ثنائية الاتجاه مع النمو الاقتصادي من خلال أسعار الأصول وقنوات أسعار الصرف. كما تم توثيق وجود علاقة سببية بين الصكوك ومتغيرات السياسة النقدية لسعر الفائدة وأسعار الأسهم من خلال أسعار الأصول وقنوات أسعار الصرف. أخيرًا ، يتم تسجيل علاقة سببية أحادية الاتجاه تبدأ من سعر الصرف إلى الصكوك في قناة سعر الصرف . النتائج العملية للبحث : تحتاج السلطات الإندونيسية ذات الصلة إلى تعزيز أسواق الصكوك المحلية والعالمية كجزء من الجهود المبذولة لتعزيز استدامة تطوير سوق رأس المال الإسلامي في إندونيسيا.

4) دراسة هرامزة، ٢٠١٣، بعنوان (الصكوك الإسلامية و دورها في تمويل التنمية الاقتصادية).

جاء في الدراسة إن التنمية الاقتصادية في المنهج الإسلامي تقوم على أسس و ضوابط شرعية تجعلها أكثر تميز عن غيرها فهي تعمل علي النهوض بجميع جوانب الحياة، ولها نظرتها الخاصة في الحياة الاقتصادية، وتعتمد علي أدوات تمويلية شرعية كبديل للأدوات التمويلية الوضعية،حيث تعد الصكوك الإسلامية احد أهم هذه الأدوات لما تحققه من تمويل مناسب لمختلف النشاطات الاقتصادية واستثمار حقيقي وتحريك للأموال من أصحاب الفائض إلي أصحاب العجز وفقا لعقود شرعية، وهذا ما يجسد عملية التنمية الاقتصادية الإسلامية، ونجد أن الواقع الملموس للصكوك الإسلامية في العالم عرف نموا ملحوظا ومتنوعا خلال الفترة الاخيرة، و للاختصاص بالذكر نجد التجربة السعودية كإحدي التجارب الرائدة والحديثة في مجال الصكوك الإسلامية وهذا لما تحققه من تنمية فعالة.

5) دراسة رحماني، ٢٠١٩، بعنوان (الصكوك الاسلامية كبديل غير تقليدي للتمويل) .

هدفت هذه الدارسة إلى معرفة إمكانية أن تكون الصكوك الإسلامية بديلا تمويلي للاقتصاد الوطني، وذلك من خلال عرض ماهية الصكوك الإسلامية والدور التنموي الذي تلعبه في بعض التجارب الدولية في كل من ماليزيا وبريطانيا والسودان، كما تم عرض أبرز التحديات التي يمكن أن تواجه تبني فكرة الصكوك الإسلامية وآفاقها في العالم الإسلامي .

6) دراسة بودور و عفايفية، ٢٠١١، بعنوان (الدور التنموي للصكوك الإسلامية ).

لقد جاء في ملخص البحث إن العالم اليوم يعيش مرحلة من التطور و النماء زاد فيها الاعتماد على أسواق الأوراق المالية من أجل تمويل التنمية و ذلك من خلال أدواتها التي تسمح بحشد المدخرات و توظيفها في مشاريع و خطط إنمائية.و نظرا لكون الأمة الإسلامية لها نظرتها الخاصة في الحياة الاقتصادية و أساليبها الخاصة في إحداث التنمية عملت على الاستفادة من هذه الاسواق فراحت تعمل على تأسيسها وفقا لمبادئ و أسس تتوافق مع الشريعة وتنظيم عملها حسب ما يتوافق مع أحكام الدين. وفي نقله منها لأسلمتها ابتكرت أدوات تحاكي تلك المتعامل بها في السوق الوضعي إلا أنها تعمل وفقا لأسس و ضوابط الشرع فكانت بذلك الصكوك الإسلامية تلك الأدوات التي تعمل وفقا للعقود الشرعية والتي تمتاز بخاصية المشاركة في الأرباح بحيث تمكن جميع المستثمرين (حاملي الصكوك الإسلامية) من الانتفاع بالربح الحقيقي الناتج من المشروع، إضافة إلى كونها أداة للاستثمار الحقيقي و هو ما يجسد عملية التنمية الاقتصادية الإسلامية التي تهدف إلى التوزيع العادل للثروة بين أفراد المجتمع و عدم تركيزها في يد فئة قليلة.بطريقة تسمح بتوفير حد الكفاية لجميع أفراد المجتمع و من ثم إشباع الحاجات الكمالية.

ميزة هذه الدراسة

تناولت الدراسات السابقة موضوع الصكوك الإسلامية كأداة تمويل إسلامية، من زواية مختلفة ( الشرعية والعملية والأثر على أنشطة التنمية …)، ناقشنا في هذا البحث نفس النقاط السابقة تقريباً مع إضافة المبحث الثالث الذي تضمن نظرة تقويمية للصكوك ، وجاءت هذه النظرة من أهم زاوية من زوايا التمويل وهي ” المخاطر “.

تقسيمات البحث: ولمعالجة الموضوع سيتم تقسيم الدراسة للمباحث التالية :-

المبحث الاول: مراجعة نظرية للصكوك الاسلامية .

المبحث الثاني : مراجعة دور الصكوك الإسلامية في التنمية المستدامة

المبحث الثالث: تقويم الصكوك الإسلامية

المبحث الرابع: الاستنتاجات والتوصيات

المبحث الأول: مراجعة نظرية للصكوك الإسلامية

شهد التمويل الإسلامي خلال السنوات الأخيرة تطورا كبيرا ,شمل تحسنا في الاليات والادوات وتعد الصكوك الإسلامية من أبرز منتجات الصناعة المالية الإسلامية، حيث تم تصميم هذه الصكوك لتكون بديًلا عن الأسهم والسندات. وقد أصبحت تلك الصكوك واقع نفسه في الساحة المالية العالمية، وسعت عدة دول إلى تطوير منظومتها المالية لجذب المستثمرين بإصدار قوانين خاصة بالصكوك بسوق الأوراق المالية، وتطوير آليات عمل هذه القوانين لجذب مختلف أنواع المستثمرين، وهي تزداد بسرعة حيث اكتسبت قبولا شرعيا من قبل العلماء مما أكد على أن الإسلام لم يكن يوما عائقا في وجه النمو الاقتصادي .

أولا: مفهوم الصكوك الإسلامية:

تطلق كلمة صك على الكتاب الذي يكتب في المعاملات والتقارير. وجمعه صكوك، أصك، صكاك. وهو الوثيقة المكتوبة لإثبات الحق، فيقال صك الدين أو صك الملكية، للتدليل على وثيقة إثبات الدين وامتلاك الاشياء, والصك اصله فارسي معرب اي شهادة أو وثيقة أو مستند، و يسمى الصك كل شيء يكتب به من الورق ونحوه من حقوق، لكنه يستخدم مجازا بالحقوق و الديون الثابتة فيه، وهذا يشمل التصرف بالصك كورقة، أي تصرف بما يحتويه من ديون او حقوق [4].

عرف التصكيك الإسلامي على أنه ” تحويل مجموعة من الأصول إلى وثائق متساوية القيمة تمثل حصصا شائعة في ملكية أعيان أو منافع و خدمات أو نشاطا استثماريا معينا، وبعد تحصيل قيمة الصكوك، وقفل باب الاكتتاب، وبدء استخدامها فيما أصدرت من أجله[5] ” كما تعرف الصكوك أيضا حسب مجمع الفقه الإسلامي في مؤتمره الرابع سنة 1988 بأنها” وسيلة استثمار تعمل على تقسيم رأس المال عن طريق تصدير صكوك ملكية رأس مال بموجب قيم متساوية ومدونة باسم أصحابها لكونهم لديهم نسب شائعة في رأس المال، وما يتحول إليه بنسبة ملكية كل منهم فيه”

أما اتحاد المصارف العربية بمنتدى المصارف الإسلامية ببيروت – لبنان فقد عرف التصكيك سنة 2008 بأنه[6] ” عبارة عن عملية تحويل الأصول المقبولة شرعا إلى صكوك مالية مفصولة الذمة المالية عن الجهة المنشئة لها وقابلة للتداول في السوق المالية شريطة أن يكون محلها غالبه أعيانا، وذات أجال محددة بعائد غير محدد أو محدد ولكن ليس خاليا من المخاطر”. ومن خلال هذه التعاريف يمكن توضيح مجموعة من السمات التي تتصل بعملية التصكيك، يمكن تلخيصها فيما يلي[7]:

- التصكيك احتمال اطاره بفترة زمنية معينة.

- الذمم المالية المنفصلة تمثل واقعيا توفر شركات ذات اغراض خاصة .

- تشخيص الايراد منذ مدة فيما يخص للورقة لا يعني عدم احتوائها للمخاطر، وفي النهاية تستبعدها عن سندات الفائدة الثابتة عديمة المخاطر.

- يجب أن تمثل الأصول محل التصكيك متوافقة مع الشريعة والغلبة فيها للاعيان.

- القدرة على التداول في الاسواق المالية عندما تتوفر الضوابط الشرعية في عملية التداول.

ثانيا: أهمية الصكوك الإسلامية: توفر الصكوك الإسلامية مجموعة من المزايا لمختلف الأطراف التي تتعامل بها، سواء للمصدرين أو المستثمرين أو على مستوى الاقتصاد الكلي، ويمكن أن نلخص هذه المزايا فيما يلي:[8]

1. أهمية الصكوك بالنسبة للمؤسسات والحكومات: تعتبر أداة تمويلية مهمة لتنويع مصادر الموارد الذاتية وتوفير السيولة بالقدر الكافي الذي تحتاجه المؤسسات أو الحكومات. كما تسمح عملية التصكيك للمصرف وكذلك المنشآت المالية وغير المالية القدرة على اعطاء تمويل وسماحات والتحكم بها واخراجها من ميزانيتها العمومية ضمن فترة وجيزة مما يبعدها عن الاعتماد على مخصصات الديون المشكوك في تحصيلها.

2. أهمية الصكوك بالنسبة للمؤسسات المالية الإسلامية: تمثل عملية التصكيك الإسلامي أداة محورية في دعم نشاط الصيرفة الإسلامية، يمكن من خلالها تطوير هيكل الموارد والاستخدامات للمصارف الإسلامية، وتفعيل دورها الاستثماري (إمكانية تنويع الاستثمارات) والتمويلي وتخفيف المخاطر.[9]

3. أهمية الصكوك بالنسبة للمستثمرين: تسمح تلك الصكوك بتشكيل حافظة استثمارية تناسب رغبات المستثمرين كما تعتبر الصكوك بمثابة فرصا استثمارية متنوعة، قطاعيا، جغرافيا، ومن حيث الآجال للأفراد والمؤسسات والحكومات حيث تمكنهم من إدارة سيولتهم بصورة مربحة؛ تعطي الصكوك الإسلامية عوائد أعلى مقارنة ببقية الاستثمارات المالية الأخرى، كما انه يمكن التنبؤ بتدفقاتها المالية. [10]

4. أهمية الصكوك بالنسبة للاقتصاد العام: تنويع وزيادة موارد الدولة وذلك بالصرف على المشاريع التنموية ومشاريع البنية التحتية في تخفيض امكانية تحكم الجهاز المصرفي كمرود للتمويل بشكل خاص، وبالتالي تقوي بنيتها التحتية[11].

ثالثا: خصائص الصكوك الإسلامية: تتصف الصكوك الإسلامية بمجموعة من الخصائص تميزها عن مجموعة الأوراق المالية التقليدية[12]:

1 . تصدر على أساس عقد شرعي: والذي تختلف أحكامه تبعا لاختلاف أحكام العقود الشرعية التي تمثلها.

2 . ملكية شائعه في الاصول: وهي تعتبر ملك لحاملها أو مالكها أي ملكية شائعة لأصول فيها دخل، بغض النظر اذا كانت عين او منفعة او خدمة او مشترك، حيث لا تعتبر دين في ذمة المصدر للحامل، وذلك ما يفرقها عن السندات الربوية.

3 . امكانية التداول على اساس المبدأ: هناك بعض الصكوك القابلة للتداول، كصكوك المضاربة و المشاركة و الإجارة، وأخرى غير متداولة مثل صكوك البيوع، ويمكن تداول صكوك البيوع في فترة ما وتحديدا عندما تكون الصكوك بضاعة، لكن لا يمكن التداول اذا كانت دين في ذمة الاخر.

4 . إنتفاء ضمان المدير ( المضارب أو الوكيل أو الشريك): لا يستوجب ضمان مع كل من المضاربة أو الوكالة أو الشراكة، فهذه الصيغ تدار بها السندات التقليدية والتي يطبق فيها مبدأ الضمان، خلاف للصكوك الإسلامية التي لا تقوم بضمان رأس المال الحامل للصك، لكونه يحولها الى ربا.

5 . استحقاق الربح وتحمل الخسارة: بمعنى أن مالك الصك يشارك في الغنم والغرم، وذلك بنسبة ما يملكه من صكوك.

رابعا: أنواع الصكوك الإسلامية: تأخذ الصكوك عدة أشكال حسب الغرض منها ونوع التمويل الذي تؤديه، ويمكن تقسيمها حسب صيغ التمويل الجائزة شرعا كما هو موضح ادناه :-[13]

الشكل رقم (1) : أنواع الصكوك الإسلامية

المصدر: خديجة عرقوب، فريدكورتل، دور الصكوك الخضراء في تحقيق التنمية المستدامة في ماليزيا، مجلة رماح للبحوث والدراسات، الأردن، العدد . 18، 2016 جوان، ص 261

- صكوك المرابحة: عبارة عن وثائق ذات قيم متساوية تصدر لغرض تمويل شراء سلع المرابحه لتصبح السلعة ذات ملكية لحاملي الاسهم، ومصدرها الملتزم بشراء سلعة محددة بموجب هامش ربح معين، بشخصه او من خلال وسيط مالي، وبعد انتقال الملكية للبائع لغرض استعمال محصلاتها لأجل شراء السلعة وكلفة النقل والتخزين، ويدون البائعون فيها لسلعة المرابحة بعد ملكيتهم وقبضهم لها من خلال الوسيط المالي حيث يقوم بإنجاز تلك العقود بالوكالة عن اصحاب صكوك المرابحة .[14]

- صكوك المضاربة: صكوك ذات عائد مالي غير محدد أو متوقع، وهي” وسيلة استثمار تعمل على تقسيم رأس المال للمضاربة، عن طريق اصدار صكوك تملك رأس مال المضاربة بموجب قيم متساوية، مدونة بأسماء أصحابها لكونهم مالكون لحصص شائعة ضمن رأس مال المضاربة وما يتحمله منها يقاس وفقا لملكية كل طرف”.

- صكوك المشاركة: هي صكوك استثمارية تمثل ملكية رأس مال المشاركة، تكون ذات قيم متساوية تصدر لاستعمال محصلتها في تكوين مشروع جديد، أو توسيع مشروع موجود، أو تمويل أنشطة من خلال عقد من عقود المشاركة، ويكون المشروع او الموجودات في ملكية حملة الصكوك ضمن حصتهم، أي اشبه ما تكون بصكوك المضاربة، اما الاختلاف الرئيسي يكون المال في صكوك المضاربة جميعه من شخص (مجموعة أشخاص)، لكن في صكوك المشاركة الجهة المصدرة للصك تمثل شريكا لحملة الصكوك .[15]

- صكوك الإجارة: وهي الصكوك ذات قيم متساوية تبين أجزاء متشابهة متوفرة ضمن ملكية منافع أعيان طويلة ذات صلة بعقود إجارة أو تعتبر رقما” ممثلا من عينات خدمية موصوفة تعطى من الملتزم لحامل الصك مستقبلا”، و يمكن تصدير صكوك التأجير على موضع إجارة أو مشاركة ضمن منتوج وقد تعتبر جزء في أصول حكومية. [16]

- صكوك الاستصناع: هي وثائق متساوية القيمة يتم إصدارها لاستخدام حصيلة الاكتتاب فيها في تصنيع سلعة، ويصبح المصنوع مملوكا لحامل الصك .[17]

- صكوك السلم: هي وثائق تصدر متساوية القيمة تعتبر ملك شائع في راس مال السلم لغرض تمويل عملية شراء السلعة التي تستلم مستقبلا ويكون العائد على الصكوك هو الربح الناتج عن البيع. وتنشأ صكوك السلم بإحدى الطريقتين

- أن تصدر الصكوك بنية استخدام حصيلتها في شراء بضاعة ما سلما.

- أن يكون مصدر الصكوك هو بائع في السلم.[18]

- صكوك المزارعة: تمثل حصص ذات قيم متساوية تصدر لاستعمال محصلة الاكتتاب فيها لتمويل نشاط ما لغرض المزارعة، يصبح لحامل الصك نسبة في المحصول بموجب ما يحدده العقد.[19]

- صكوك المساقاة: تمثل حصص ذات قيمة متساوية يتم إصداره لاستعمال محصلتها في سقي الأشجار المثمرة والاهتمام بها، بموجب عقد المساقاة، ويكون لحامل الصك نسبة في الثمار حسب ما يحدده العقد. [20]

- صكوك المغارسة: تمثل حصص ذات قيمة متساوية يتم إصدارها لاستعمال محصلتها في غرس الأشجار، وما يتحمله من تكاليف ضمن عقد المغارسة، ويكون لحامل الصك نسبة في الغرس والارض.[21]

- صكوك الوكالة لصناديق الاستثمار: صندوق الاستثمار هي آلية تحصيل اموال من خلال الاكتتاب ضمن صكوكه لهدف الاستثمار ضمن نطاق معين ضمن نشرة الاكتتاب، وتتنوع وظائف استخدامها، بالإمكان شمول جميع فروع الاقتصاد اضافة الى المجالات المالية، وتصدر تلك الصناديق لفترات واشكال محددة ( صناديق مغلقة)، أو لفترات وبإشكال غير معينة كالصناديق المفتوحة، وتصاغ ضمن صيغ المضاربة المقيدة، وايضا تصاغ ضمن عقد الوكالة.[22]

- الصكوك الخضراء: أداة تمويلية مبتكرة في التمويل الإسلامي، تجمع بين نوعين من المستثمرين هدفهم واحد وهو استخدام أموالهم على نحو يتوافق مع معتقداتهم وأخلاقهم، وهنا يظهر نشاط جديد للأسواق المالية من اجل تمويل المشاريع وتحقيق الاستثمارات المسئولة اجتماعيا وبيئيا وأخلاقيا. تظهر أهمية تنويع الصكوك الإسلامية لاستخدامها في مختلف القطاعات لتحقيق التنمية المستدامة، تعتبر الصكوك الخضراء أداة تمويل اسلامي تقابل السندات الخضراء الربوية التي تصدر من قبل الدولة او المؤسسات الخاصة. [23]

خامساً: الفرق بين الصكوك الإسلامية والأسهم والسندات: تمثل الصكوك الإسلامية من البدائل الشرعية لوسائل الاستثمار الربوي ( الأسهم والسندات)، في كونها بديل اقتصادي اثبت تفوقه بالكثير من التشريعات التي عملت على تطبيقها. فقد اتفقت الصكوك الإسلامية مع أدوات الاستثمار الربوي (الأسهم والسندات) في معظم الحالات واختلفت عنها في حالات أخرى، وهذا ما سيوضحه الجدول الموالي:

الجدول رقم(1) الفرق بين الصكوك الإسلامية والأسهم والسندات

العناصر |

الصكوك الاسلامية | الاسهم | السندات |

| تاريخ التطبيق | 1990 | 1600 | 1600 |

| الطبيعة | ليس دين على المصدر، وانما حصة ملكية غير مجزئة في الملكيات المحددة، المدعومة بالموجودات أو القائمة بها، أو المشاريع التجارية. | حصة ملكية في الشركة | دين على المصدر |

| مصدر العائد | العائد من الاستثمار الاصول | العائد من الاستثمار الأصول | سعر الفائدة |

| العلاقة بين المصدر و المستثمر | ملكيه حق شائع من الاصول | مديونية | ملكية حصة شائعة من الاصول |

| قابلية التداول | يعتمد على طبيعة الاصول | قابلية للتداول | قابلية للتداول |

| درجة المخاطرة | تعتمد على صيغة أستثمار الاصول | مرتفعة | حسب نوع السند |

| المدة | مؤقتة | غير مؤقتة | مؤقتة |

| المبلغ الأصلي والعائد | غير مضمونين من قبل المصدر | غير مضمونين | مضمونان من قبل المصدر |

| الموجودات | حد أدنى لنسبة معينة من الموجودات العينية | غير مطلوب | غير مطلوب |

المصدر:

- محمد غزال، “دور الصكوك الإسلامية في تفعيل سوق الأوراق المالية-دراسة تطبيقية على سوق الأوراق المالية الماليزية”، مذكرة مقدمة لنيل شهادة الماجستير في العلوم الاقتصادية، جامعة فرحات عباس- سطيف، دفعة 2012 -2013 ، ص82

- فؤاد محمد أحمد محسين، الصكوك الاسلامية ( التوريق) وتطبيقاتها المعاصرة وتداولها، بحث مقدم الى ندوة الصكوك الاسلامية ( التوريق)، مجمع الفقه الاسلامي الدولي، الشارقة، 2009، ص18.

المبحث الثاني : مراجعة دور الصكوك الإسلامية في التنمية المُستدامة

1.2 مفهوم التنمية المستدامة

ساهمت الجهود المبذولة خلال فترة السبعينيات في إبراز الارتباط الوثيق بين البيئة والتنمية، وتشخيص الهياكل العامة لمعنى التنمية المستدامة (Sustainable Development) وهو مفهوم بيئي مستحدث بدأ شيوع استخدامه والمطالبة بتحقيقه في مجالات التنمية الشاملة بعد أن بدأت برامج التنمية في كثير من دول العالم تواجه الكثير من المخاطر والمعوقات التي تحول دون استدامتها أو قدرتها على الاستمرار في عالم بدأ يسوده الإحساس بندرة الموارد الطبيعية وقدراتها المحدودة عند سقف محدد.

يقصد بالتنمية المستدامة هي فلسفة حديثة أشرعت أبوابها مقابل الآراء المختلفة فيما يخص مستقبل الأرض التي نعيش عليها، فهي تحاول تطوير الحياة البشرية بصورة نوعية، بالمقابل ليس على مصلحة البيئة، وهذا ما توصل له (“تقرير بروندتلاند”The Brundtland Report ) سنة 1987 الصادر بعنوان “مستقبلنا المشترك ( ( Our common Future الذي اعتمد من قبل اللجنة العالمية للبيئة والتنمية التي شكلتها الأمم المتحدة، والذي صاغ أول تعريف للتنمية المستدامة على أنها” التنمية التي تلبي حاجات الحاضر دون المساومة على قدرة الأجيال المقبلة على تلبية حاجاتهم “[24] . وهي تعتمد في ذلك على استراتيجيات طويلة المدى في تنمية الموارد والمحافظة عليها، حيث أنها ملك الأجيال المتعاقبة ولها حق الانتفاع بها واستغلالها دون حد الإهدار أو الاستنزاف[25]. رغم الاختلاف في تعريف التنمية المستدامة فإن مضمونها هو” ترشيد والقصد في توظيف الموارد غير المتجددة بصورة لا تؤدي إلى تلاشيها أو تدهورها أو تنقص من فائدة تجنيها أجيال المستقبل”

2.2 أهداف التنمية المستدامة

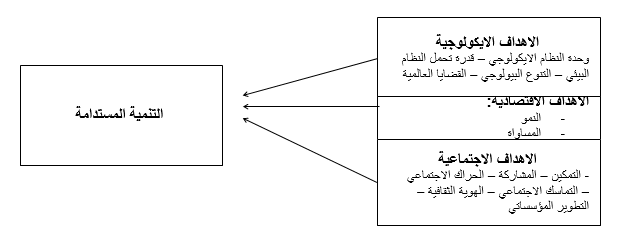

تهدف التنمية المستدامة لانجاز العديد من الاهداف البيئية والاقتصادية والاجتماعية بصفتها عملية ناشطة طويلة الاجل، مستمرة، كاملة ومتوافقة في الابعاد الاقتصادية، الاجتماعية، السياسية، الثقافية والبيئية، وان كانت رغبتها الإنسان، إلا أنه يتطلب المحافظة على البيئة التي يعيش فيها، الهدف الرئيسي يجب أن يمثل خطوات جوهرية في البنية التحتية والفوقية للمجتمع بدون الضرر بعناصر البيئة المحيطة [26] وهذا ما يوضحه الشكل التالي:

الشكل رقم (3) أهداف التنمية المستدامة

المصدر: ف. دوجلاس موسشيت،” مبادئ التنمية المستدامة”، ترجمة: بهاء شاهين، الدار الدولية للاستثمارات الثقافية، القاهرة، مصر، الطبعة الأولى، 2000، ص72.

المصدر: ف. دوجلاس موسشيت،” مبادئ التنمية المستدامة”، ترجمة: بهاء شاهين، الدار الدولية للاستثمارات الثقافية، القاهرة، مصر، الطبعة الأولى، 2000، ص72.

ويمكن تلخيص أهداف التنمية المستدامة في ثلاثة أهداف رئيسة هي تحقيق[27]:

- الاستدامة البشرية: وتهدف إلى تطوير وتعظيم قدرات الإنسان وطاقاته لخدمة نفسه ومجتمعه، وذلك من خلال تحسين الأحوال التعليمية والثقافية، والصحية، وإشباع احتياجاته المادية، والروحية، والمعنوية؛ وذلك ليكون لهم دور أفضل في عجلة الحياة الاقتصادية، والاجتماعية، والبيئية، فالإنسان هو الطاقة التي تولد التنمية، وتحافظ عليها

- الاستدامة البيئية: وتهدف إلى الارتقاء بالبيئة وتنميتها وحمايتها وصيانة مكوناتها وعناصرها، وذلك من خلال التعرف على مكونات البيئة المحيطة بنا، والتأثيرات البيئية المختلفة على جميع الكائنات الحية، وما يترتب على ذلك من نتائج سلبية أو إيجابية تنعكس على الحياة، ومن ثم العمل على إيجاد الحلول للتغلب على النواحي السلبية.

- الاستدامة الاقتصادية: وتهدف إلى زيادة الدخل القومي، ورفع مستوى المعيشة، وتقليل التفاوت في الدخول والثروات، وبناء الأساس المادي؛ للتقدم من خلال التوسع في بعض القطاعات الهامة من الناحية الاقتصادية والفنية.

إن أهداف التنمية المستدامة تندرج في الحقيقة في سياق تحقيق الأهداف الإنمائية للألفية، وفي إطار أبعد، فيما اتفق عليه في مؤتمر قمة الأرض بريو عام 1992 ،وهذه الأهداف تبرز مستوى الوعي العالمي بالتحديات التي تواجه كوكبنا، وضرورة التغيير الجذري للنموذج التنموي التقليدي. وعليه فإن مفهوم التنمية المستدامة يتضمن ثلاثة أبعاد أساسية متكاملة [28] . وهي:

- البعد الاقتصادي: يعين البعد الاقتصادي للتنمية المستدامة الانعكاسات الراهنة والمقبلة للاقتصاد على البيئة، انه يطرح مسألة اختيار وتمويل وتحسين التقنيات الصناعية في مجال توظيف الموارد الطبيعية. ويتضمن تشغيل الموارد بهدف تحسين المستوى المعيشي والقضاء على الفقر.

- البعد الاجتماعي: المحاولة للحصول على ثبات الزيادة السكانية وتحسين معدل الخدمات الصحية والتعليمية وبالخصوص في المناطق الريفية[29]

- البعد البيئي: ويتضمن حماية الموارد الطبيعية، والاستخدام الأمثل للأرض الزراعية والموارد المائية من خلال استخدام التكنولوجيا النظيفة. من خلال ما سبق، يتضح انه لا يمكن تحقيق التنمية المستدامة إلا بحصول التنسيق والتوافق ما بين الأبعاد الرئيسية ( الجوانب الاقتصادية، الاجتماعية والبيئية للتنمية)، وتعد خيارات متصلة وليست منفصلة، وأن اهمال الجوانب البيئية أو الاجتماعية يؤدي الى التأثير السلبي على الجوانب الاقتصادي[30]

3.2. دور الصكوك الإسلامية في التنمية المُستدامة

1.3.2 الصكوك الخضراء كأداة للتمويل الإسلامي:

الصكوك الإسلامية هي احدى أهم أدوات التمويل الإسلامي باعتبارها أداة تمويلية فعالة، تربط القطاع المالي بالاقتصاد الحقيقي، وهذا ما يعزز استقرار القطاع المالي الذي يرسخ مبدأ تقاسم الأرباح والخسائر، فقد صنع التمويل الإسلامي تاريخا ليمثل حدث أدى إلى تغيير جذري في طريقة تمويل التنمية في جميع أنحاء العالم، وهذا ما جاء في “المؤتمر الدولي الثالث لتمويل التنمية” الذي عقد في أديس أبابا-إثيوبيا سنة 2015 ،كبديل واعد لمصادر التمويل التقليدية، الذي يساهم في تمويل أهداف التنمية المستدامة. يجذب قطاع الصكوك الإسلامية اهتماما كبير فيما يتعلق بتطوير الصكوك الخضراء، كونها أداة تمويلية جديدة من الأدوات المالية الإسلامية تهتم بالاستثمار في المشاريع المستدامة، لتحقيق نظام بيئي اقتصادي عالمي أكثر نظافة ومرونة واستدامة.

4.2. مجالات استخدام الصكوك الإسلامية

يمكن اسـتخدام الصـكوك الإسلامية في تمويل جميع مشاريع التنمية – تقريبا – ، يستثنى من ذلك المشاريع التي قد تتعارض مع التزامات واخلاقيات الدين الإسلامي . ومن هذه المشاريع على سبيل المثال لا الحصر هي :- [31]

أ. الاستثمار في التكنولوجيا: من اهم المشاريع التي اصبح العالم مهتم بها هي المشاريع التكنلوجيا سواء كبنية تحتية أو تطوير برمجيات أو نظم معلومات ، ويمكن ان تموّل الصكوك الخضراء هذه المشاريع وتُحدث تأثيراً في المجتمع والاقتصاد.

ب. الاستثمار في القطاع العقاري: يمكن للصكوك الإسلامية ان تلعب دوراً بارزاً في الاستثمار العقاري وهو من الاستثمارات ذات الأمد الطويل ، والتي تنسجم مع مع تمويلات الصكوك الإسلامية .

ج. الاستثمار في النقل والمواصلات: وهو من القطاعات الحيوية ، وذات المساحة الاستثمارية الواسعة واصبح ركيزة من ركائز البُنى التحتية ، فلايمكن استحداث تنمية مُستدامة بدون قطاع نقل ومواصلات ناجح

د. الاستثمار في الطاقات المتجددة: الطاقة المتجددة ، والطاقة النظيفة ، والطاقة الحيوية ، كل هذه المصطلحات أصبحت ضرورة مُلحة على مستوى العالم، خصوصاً بعد تلوّث الكوكب وزيادة انبعاثات ثاني أوكسيد الكاربون. وازداد الاتجاه على هذا النوع من الطاقة خصوصاً بعد الحرب الروسية الأوكرانية وأزمة الطاقة التقليدية التي رافقتها . والصكوك الإسلامية من أنجح طرق التمويل في هذه المشاريع ، خصوصاً اذا علمنا انها تحتاج الى رؤوس أموال طائلة ، وذات مستوى بعيد الأمد .

المبحث الثالث: تقويم الصكوك الإسلامية

سنتناول في هذا المبحث تقويم الصكوك الإسلامية، وسنتناول ذلك من خلال أهم جانب تُحسب له الحسابات في إي عملية تمويل ( إسلامية أو تجارية ) وهو جانب المخاطر التي تحفْ بطريقة التمويل. وسوف نُبرّز مخاطر التمويل بالصكوك الإسلامية التي ستكون أكثر من غيرها – كما سيتضح لاحقاً – كونها وسيلة تمويل تنبثق من فكرة المشاركة، وتنبذ فكرة المُداينة وانتظار الفوائد.

وبما أن تم الاعتياد – في علم إدارة المصارف – على دراسة المخاطر حسب أنواعها ، فسيتم عرض ومناقشة مخاطر البنوك الإسلامية بالتسلسلات التالية :-

1.3. تقيم الصكوك من ناحية المخاطر / أنواع المخاطر

1.1.3. مخاطر السوق

تمثل الاصول وادواتها المتداولة في السوق مصدر من مصادر مخاطر السوق, اما لسبب يخص متغيرات الاقتصاد الكلي أو نتيجة اوضاع المؤسسات. فتنتج مخاطر السوق بصورة عامة لتغير الاسعار واوضاع السياسة بالنسبة للاقتصاد الكلي. فتنشأ مخاطر السوق بصورة خاصة عندما يحدث تقلبات أسعار الاصول وأدواتها المتداولة بعينها بسبب ظروف خاصة بها.

بالنسبة لمخاطر أسعار الفائدة فإن الصكوك الإسلامية لا تتأثر بصورة مباشرة بأسعار الفائدة بسبب عدم التعامل بها لكنها تتأثر بأسعار الفائدة إذا استخدمت سعرا مؤجلا في تمويل المرابحة كالليبور LIBOR.[32] إضافة إلى أن غالبية الدول الإسلامية يقوم نظامها البنكي على سعر الفائدة, فإذا لم يكن للمستثمر وازع ديني, فإن سعر الفائدة سيؤثر على الصكوك الإسلامية.

بالنسبة لخطر سعر السهم, فإنه يحدث بسبب تغيرات سعر الاوراق المالية ضمن سوق راس المال. في حال كانت التغيرات نتيجة عامل حقيقي او مصطنع او غير اخلاقي (الاشاعات والاحتكار والمقامرة وغيرها), وهذا ما يؤثر على القيمة السوقية للصكوك الإسلامية,

إضافة إلى ما سبق فإن مخاطر أسعار الصرف تعتبر من مخاطر السوق التي يمكن أن تؤثر على الصكوك الإسلامية, وهي تنشأ نتيجة تقلبات أسعار صرف العملات في المعاملات الآجلة فمخاطر سعر الصرف على الصكوك الإسلامية تتبين من خلال تصدير الصكوك بعملة معينة واستثمار محصلتها بعملات أخرى. أو واجبات الدفع فيما يخص عمليات المرابحة والتجارة الدولية.

كما يمكن أن يؤثر التضخم على الصكوك الإسلامية. فمخاطر التضخم تنشأ نتيجة لانخفاض القوة الشرائية للنقود وبالتالي ارتفاع الأسعار وهو ما يعني تعرض الأموال المستثمرة لانخفاض في قيمتها الحقيقية. والصكوك الإسلامية باعتبارها ذات عائد متغيرة وذات مكونات من نقود وديون وأعيان ومنافع تأثرها بالضخم يرتبط طردا بزيادة مكوناتها من النقود والديون.[33]

2.1.3. مخاطر الائتمان

ترتبط مخاطر الائتمان بالطرف الآخر في العقد. أي على قدرته على الوفاء بالتزاماته كامله في موعدها كما هو منصوص عليه في العقد. وبرد حدوث المخاطر الاتتمانية في الدفتر التجاري للبنك. ففي الدفتر البنكي تظهر المخاطرة الائتمانية في حالة القرض عندما يعجز الطرف الآخرعن الوفاء بشروط القرض كاملة وفي موعدها.

تنشأ هذه المخاطرة في الصكوك الإسلامية نتيجة سوء اختيار العميل وبالنتيجة يخفق بإيفاء التزامات العمل الممنوحة له الخاصة باستثمار الصكوك أو لعدم حاجته لاستلام البضاعة المشتراة ومخالفة وعده أو بعدم وفائه بتوريد البضاعة المتفق عليها بالنسب لاستثمار صكوك السلم.[34]

3.1.3. مخاطر التشغيل

تنشأ مخاطر التشغيل عند فشل أو عدم كفاية كل من العمليات الداخلية. الأنظمة. العاملين أو أحداث خارجية, وتكون المخاطر نتيجة للاختلاس والسرقة و الجرائم الإلكترونية والتزوير وغيرها.

تؤثر مخاطر التشغيل على القيمة السوقية للصكوك الإسلامية وذلك من خلال عدم توافر الكفاءة الإدارية القادرة على القيام بمهام الوكالة عن حملة الصكوك. وتحقيق الأرباح مع نموها واستقرارها مستقبلا والمحافظة على مركزها التنافسي للصكوك وغير ذلك. أو من خلال صورية أو ضعف الرقابة الشرعية مما يؤثر سلبا في ثقة المتعاملين وسمعة المؤسسة.[35]

4.1.3. المخاطر القانونية

عدم وضوح العقود المالية موضع التنفيذ في الصكوك الإسلامية يؤدي إلى نشأة المخاطر القانونية. فهي ترتبط بالنظام الإسلامي والتشريعات والأوامر الرقابية التي تحكم الالتزام بالعقود والصفقات وربما تكون طبيعة هذه المخاطر خارجية مثل الضوابط الرقابية التي تؤثر في بعض أنواع الأنشطة التي تمارسها البنوك. كما يمكن أن تكون ذات طبيعة داخلية ترتبط بإدارة البنك وموظفيه كالنصب والاحتيال ومخالفة القوانين والانظمة.

5.1.3. مخاطر السيولة

تنشأ مخاطر السيولة عادة بسبب عدم امكانية البنك في وفاء التزاماته وقت حصولها, وتشمل أيضا عدم امكانية معالجة تدني مصادر الأموال غير المخطط لها وايضا ضعف الإدارة في تشخيص تقلبات السوق ينتج اثر كبير على امكانية البنك لتوفير سيولة لقيمة الصكوك بصورة سريعة وقيمة ذات خسارة قليلة.[36]

6.1.3. مخاطر المخالفات الشرعية

تندرج هذه المخاطر ضمن المخاطر الخاصة بخصوصية الصكوك الإسلامية. فاستخدام الصكوك في المحظورات ان كانت ممنوعة لعينها مثل السلع والخدمات الحرام. أو محظورات لتحصيلها مثل الربا, القمار, الغش. الخيانة وغيرها وباعتبار أن مصدر الصكوك وحامل هذه الصكوك جاء بناء على استثمار الأموال فيما شرع به الإسلام فإنه يمكن أن تقع بعض المخالفات الشرعية من الطرفين. وهو ما يعتبر بمخاطر يتحملها الطرف الآخر.[37]

2.3. تقويم إدارة مخاطر الصكوك الإسلامية

تتعدد وتتنوع آليات إدارة المخاطر للصكوك الإسلامية والتي سيتم سرد أهمها في هذا العنصر من البحث

1.2.3. الدراسة الاقتصادية لجدوى المشروع

كل شيء يُبنى على قواعد وأسس علمية يكون قابلاً للنجاح أكثر من غيره ، لذا فالتمويل الاستثماري الذي ينبني على دراسة جدوى مُسبقة يكون أنجح من المشاريع الارتجالية والتي تنبني على آراء و مزاجيات شخصية[38].

2.2.3. كفاءة الإدارة والرقابة عليها

تحتوي الصكوك الإسلامية – بين ثناياها – المخاطرة و الربح . العنصر أو العامل الفاصل الذي ممكن ان يُفشل أو يُنجح عملية التمويل بالصكوك هو عملية (( إدارة الصكوك ))، فالادارة الذكية هي التي توازن الأرباح والمخاطر، فتراضي بأعلى الأرباح على ان تقترن بأقل المخاطر . ولكي نضمن حُسن سير القرارات الإدارية ينبغي أن نخلق رقابة على الإدارة ، فاداء المهام بدون رقابة لا تُحمد عقباه .

3.2.3. الضمانات

الضمانات هي عامل الأمان ضمن عملية التمويل ، وتتخذ عدة أشكال ، منها :-

- بالنسبة للرهن هو آلية من وسائل الحماية اتجاه المخاطر خاصة مخاطر عدم الوفاء. فللدائن الحق ان يلزم المدين تخويله ببيع الرهن خلال فترة الدين لتحصيل القرض ويحصل ذلك من غير العودة للقضاء [39]

- ضمان طرف ثالث ، وهو ان يتدخل طرف ثالث ( يكون مليء مادياً ، يكفل أو يضمن التسديد في حالة تعسر الطرف المدين . [40]

4.2.3. التأمين أو الضمان (التعاوني)

وهو نوع من أنواع التأمين – مرحب به من الناحية الإسلامية – فهو نوع من التكافل في تحمل الخسارة في حالة حدوث الخطر ، على ان يتم التعويض من قبل صندوق التعاون المشترك .[41]

5.2.3. الاحتياطات

الاحتياطيات من وسائل الحماية المعروفة محاسبياً ، كاحتياطي الديون المشكوك في تحصيلها، او احتياطي هبوط الأسعار … وغيرها ، فالفكرة هي ان ترافق عملية اصدار الصكوك ، ترافقها حجز احتياطيات تعسر التسديد ، وتستخدم هذه الاحتياطيات لتفادي الخسارة عند حدوثها ( كُلاً أو جزءاً). [42]

6.2.3 التحوط

تقوم آلية التحوط على حفظ الاستثمارات للصكوك الاسلامية من التغيرات الحاصلة في سوق الأصول والأسواق المالية بالإمكان استخدام هذه الآلية ضد المخاطر على شرط ألا يؤجل البدلين الثمن والبضاعة لكي لا يصبح بيع دين بدين وهذا حرام شرعا”. فنستطيع التحوط عن طريق عقد السلم بقواعده الشرعية التي تلزم أن المراد بيعه معلوم القدر والوصف لكن أن يعطي الثمن خلال ثلاثة ايام حسب رأي المالكية، وايضا نستطيع التحوط عن طريق البيع الآجل الذي يؤجل فيه الثمن ويعجل البضاعة.

كذلك نستطيع استخدام الخيار الشرعي في التحوط بالنسبة لمخاطر عدم الوفاء بالوعد بالنسبة للمشتري بالمرابحة عن طريق التوافق مع البائع على زمن شرط محدد للبضاعة وقت الشراء ، ويسمى خيار الشرط سواء ازدادت هذه الفترة أم نقصت، وايضا التحوط من (سعر الفائدة) عن طريق استخدام عوائد الفرصة البديلة أو معدل العائد على الاستثمار للبضاعة المتشابهة محدد ضمن عائد المرابحة. اما تحوط (مخاطر سعر الصرف) عن طريق القيام بتوحيد عملة التشغيل بالنسبة لعملة إصدار الصكوك بالقدر الممكن، وتحديد العملات الثابتة للتعامل، وأيضا عمل قروض متداولة بعملات اخرى خالية من الفوائد أو إعطائها بشرط عدم الخلط بين القرضين، وشراء سلعة أو عقد تطبيقات مرابحة لعملة واحدة، ويمكن التوافق مع العميل وقت التسديد بأقساط مؤخرة مثل المرابحة على تسديدها بغير عملة يوم التسديد.[43]

7.2.3 التنويع

أما بالنسبة للتنويع، فانه يعمل على تنويع الاستثمارات للصكوك الاسلامية لهدف تخفيض درجة المخاطر بدون ان يطرا على ذلك أي اثار سلبية على العائد وهو ما يسمى (التنوع الكفء) وهنالك أسس مختلفة للتنويع ابرزها التنوع بالنسبة لجهة الاصدارومدد الاستحقاق وايضا القطاعي والدولي. نستطيع تقسيم التنويع بالنسبة لجهة الاصدار والاستحقاق ، ولكون أن الصكوك الإسلامية قد تصدر لفترات قصيرة أو متوسطة أو طويلة الأجل، يعمل هذا التنويع في فترات الاستحقاق إلى مواجهة التضخم، كما يوجد التنويع القطاعي، والذي يسعى إلى تقليل المخاطر المتعلقة بالصكوك الإسلامية حسب القواعد التي تتضمن أن استجابة القطاعات الاقتصادية تختلف بالنسبة للدورة الاقتصادية، والتنويع المحدد يفضل ان يكون على شكل ارتباط بين الصكوك الإسلامية والسوق بشكل عام. أما التنويع الدولي فيهدف إلى تقليل المخاطر النظامية ويستخدم أيضا في التحوط ضد مخاطر أسعار الصرف.[44]

3.3. مخالفات التطبيقات العملية للصكوك الإسلامية

توجد عدة مخالفات تحصل أثناء التطبيقات العملية للصكوك الإسلامية يمكن ذكر أهمها كما يلي [45] :

– النقص في الادراك وضعف المعلومات عند العاملين في التنفيذ, وهو ما يتبين بالنسبة للمتعاملين فيها صورمن السندات الربوية.

– في بعض الحالات يكون منشأ التجاهل وعدم الانضباط بالقوانين وتشريعات المؤسسة المصدرة للصكوك, والعاملة بها, مما يصبح التداول بها صوريا لا حقيقيا.

– معظم الاحكام المالية العربية تكون بعيدة جدا عن التصور الحقيقي لمعنى الصكوك الإسلامية. لهذا فهي تعامل ضمن سندات الدين.

– العناية بالمصطلحات والمظاهر لأنشاء هيكلية الصكوك مما يحقق ظاهريا الضوابط المتوافقة للشريعة بالنسبة للأوراق المالية وإهمال مقاصدها وبذلك ستصبح مخالفة لمقاصد الشريعة.

– تعامل الوكالات الائتمانية للتصنيف الصكوك الإسلامية على أساس أنها أدوات دين مثل السندات التقليدية؛ ولا تصنفها على أساس مبدأ موافقة الصك للشريعة الإسلامية.

– يفترض أن تمثل الصكوك الإسلامية ملكية مشاعة في عين أو منفعة وبتحمل مالك الصك غنم وغرم تلك العين, والصكوك الإسلامية يفترض ألا يلتزم المصدر بدفع العوائد ولا قيمة الصك, وإنما يعتمد على الإيرادات والقيمة السوقية للعين, ولكن الإخفاقات المتكررة وإعادة جدولة مديونية الصكوك تؤكد أنها ليست صكوك ملكية وإنما صكوك مديونية.

– المرونة في استثنائيات معينة يعمل على فشل الأصل المستثنى منه مثل موضوع الزام ألا يصبح موضوع الصكوك ديونا.

– أدت عمليات معظم الصكوك الإسلامية إلى بعدها التام عن شرعيتها, وبهذا يتطلب وضوح كامل لعبارات الواقع العملي, مثل المعوقات جميعا “،على هيئة الرقابة الشرعية التنسيق بين التنظير الفقهي والتطبيق الواقعي.

المبحث الرابع: الاستنتاجات و التوصيات

اولاً : الاستنتاجات

نستنتج مما سبق النقاط التالية :-

- الصكوك الإسلامية هي صيغة تمويلية حديثة تختلف عن صيغ التمويل التقليدية ، كون الأخيرة تعتمد على الفائدة وصيغة الصكوك تعتمد على تشارك الربح والخسارة. وهذا الاستنتاج يدعم صحة الفرضية الأولى ، التي نصت على ( تختلف الصكوك الإسلامية عن صيغ التمويل التقليدية اختلافً جوهرياً ).

- الصكوك الإسلامية وسيلة ناجحة في دعم أنشطة التنمية المُستدامة .

- قد تكون الصكوك الإسلامية أكثر فاعلية في دعم التنمية المُستدامة ، لانها تستطيع ان تتبنى المشاريع ذات النفع العام بغض النظر عن ربحيتها ، وذلك انطلاقاً من النظرة الإسلامية للتنمية ، التي تهتم بالفرد والمجتمع .

- من ناحية المخاطر، هناك تشابه بين الصكوك والقروض، ولكن هذا التشابه في النقاط العامة فقط، حيث ان الصكوك الإسلامية أكثر خطورة على البنك من التمويل التقليدي ، لأن الصكوك تُدخل البنك بعملية تشارك مع المستثمر، فقد تنصرف الى البنك خسارة المشروع .

هذا الاستنتاج يثبت خطأ الفرضية الثانية التي نصّت على ( تتشابه المخاطر بين الصكوك الإسلامية وصيغ التمويل التقليدي).

ثانياً: التوصيات

تأسيساً على ما تقدم، يوصي الباحث بما يلي :-

- ضرورة التوسع في تطبيقات الصكوك الإسلامية، واعتمادها في تمويل المشاريع الضخمة (استثمارات البنية التحتية والاستثمارات العقارية) .

- ضرورة تفعيل صكوك الاستزراع ، بعبارة أخرى دعم الاستثمار الزراعي الذي اصبح حاجة مُلحّة في بلداننا، دعمه بهذه الوسيلة الحلال والمحببة للناس، ولكن هي مجهولة بالنسبة لهم .

- وتأسيسًا على النقطة السابقة، نوصي بضرورة التوعية والترغيب اتجاه مصادر التمويل الإسلامي بشكل عام، والصكوك الإسلامية بشكل خاص.

المصادر والمراجع

- المصادر العربية:

- اتحاد المصارف العربية، دور الصكوك الإسلامية في تمويل المشروعات التنموية، ورقة عمل مقدمة لمنتدى الصيرفة الإسلامية، بيروت، لبنان، يونيو2008 .

- الأسعد، محمد مصطفى، “التنمية ورسالة الجامعة في الآلف الثالث”، المؤسسة الجامعية للدراسات، بيروت، لبنان، 2000 .

- المعجم الوسيط، مجمع اللغة العربية بالقاهرة، الادارة العامة للمعجمات واحياء التراث، مكتبة الشرق الدولية، الطبعة 4، 2005.

- بدر، عصام علي فرح، اطار محاسبي كمي لقياس ورقابة مخاطر صكوك الاستثمار الاسلامية، المجلة العلمية للبحوث والدراسات التجارية، جامعة حلوان، مصر،4، 2011.

- بدروني هدى، قوريش نصيرة، “أهمية الصكوك الإسلامية في تمويل بعض المؤشرات الاقتصادية للتنمية المستدامة- بالإشارة إلى حالة التجربة الماليزية”، مجلة اقتصاديات شمال إفريقيا، العدد 10،2012.

- البديع، محمد عبد ، “اقتصاديات حماية البيئة”، دار الأمين للطباعة، القاهرة، 2003 .

- بسيوني، سعيد ابو الفتوح محمد، الحرية الاقتصادية في الاسلام واثرها في التنمية، دار الوفاء للطباعة والنشر والتوزيع، القاهرة، 1988.

- البقمي، نجلاء بنت محمد، مخاطر الصكوك واليات التحوط منها، بحث مكمل لدراسة الماجستير مدعوم من برنامج دعم الابحاث في كرسي سابك لدراسة الاسواق المالية الاسلامية جامعة الملك محمد بن سعود، السعودية، 2013.

- بلخير، احمد ، رسالة صكوك الاستصناع وتطبيقاتها المعاصرة، اطروحة مقدمة لنيل شهادة الدكتوراه في العلوم الاسلامية، تخصص الاقتصاد الاسلامي، جامعة باتنة1، 2018.

- بن زيدان، فاطمة الزهراء، الصكوك الخضراء صناعة مالية مستدامة: نظرة عالمية، مجلة الاصلاحات الاقتصادية والاندماج في الاقتصاد العالمي، الجزائر، 2020.

- الجوزية، أسامة عبد الحليم ” صكوك الاستثمار ودورها التنموي في الاقتصاد”، مذكرة مقدمة لنيل شهادة الماجستير في الدراسات الإسلامية، 2009 .

- حفاظ زحل، عمر الشريف، “أهمية التوجه نحو التمويل الإسلامي الأخضر (الصكوك الإسلامية الخضراء) لتعزيز التنمية المستدامة بالإشارة إلى حالة ماليزيا، مجلة اقتصاد المال والأعمال، المجلد الثالث، العدد الثاني، جامعة الشهيد حمه لخضر، الوادي، 2018 .

- حمد شعبان محمد علي، “الصكوك والبنوك الإسلامية أدوات لتحقيق التنمية”، دار الفكر الجامعي، الاسكندرية، الطبعة الأولى، 2013 .

- الحنيطي ، هناء محمد هلال ، “دور الصكوك الإسلامية في التنمية الاقتصادية”، مجلة دراسات العلوم الإدارية، العدد 02 ،2015.

- خديجة عرقوب، فريد كورتل، دور الصكوك الخضراء في تحقيق التنمية المستدامة في ماليزيا، مجلة رماح للبحوث والدراسات، الأردن، العدد . 18، 2016 جوان.

- الدماغ ، زياد جلال ، ” الصكوك الإسلامية ودورها في التنمية الاقتصادية” ، دار الثقافة للنشر و التوزيع ، مصر- القاهرة، 2012 .

- دوابه ،أشرف محمد ، “إدارة مخاطر الصكوك الإسلامية”، كلية المجتمع، جامعة الشارقة، 2016.

- رشيد علاب، واخرون، دور الصكوك الاسلامية الخضراء في تمويل مشاريع مستدامة، مجلة نماء للاقتصاد والتجارة ، عدد خاص، المجلد 1، 2018.

- سليمان ،شوقي ، المخاطر الشرعية المحيطة بالمؤسسات المالية الإسلامية وسبل الحد منها، رسالة تكميلية لمرحلة الماجستير، كلية التجارة، جامعة الأزهر، القاهرة، 2015.

- سليمان ناصر، ربيعة بن بوزيد، ادارة مخاطر الصكوك الاسلامية الحكومية دراسة تطبيقية على الصكوك الحكومية السودانية، بحث مقدم للمؤتمر الدولي الخامس حول الصيرفة الاسلامية والتمويل الاسلامي المنعقد بمعهد الدراسات المصرفية، الاردن، 2012.

- السويلم ،سامي ، التحوط في التمويل الاسلامي، البنك الاسلامي للتنمية، المعهد الاسلامي للبحوث والتدريب، جدة، 2007.

- السيد عطية عبد الواحد، الاتجاهات الحديثة في العلاقة بين السياسة المالية والنقدية مع أشارة خاصة لمصر، دار النهضة العربية، مصر، 2003.

- شالور، وسام ، صكوك المضاربة ودورها في تمويل القطاع الصناعي، تجربة الشركة السعودية العالمية للبتروكيماويات سبكيم، مداخلة مقدمة الى الملتقى الدولي حول منتجات وتطبيقات الهندسة المالية الاسلامية بين الصناعة التقليدية والصناعة الاسلامية، جامعة سطيف، الجزائر، 2014.

- الشبول، محمد علي ابراهيم، الامن البيئي: تكيفه الشرعي وتطبيقاته المعاصرة، جامعة العلوم الاسلامية العالمية، الاردن، 2014.

- الشيخ ،محمد صالح ،” الأثار الاقتصادية والمالية لتلوث البيئة ووسائل الحماية منها”، مكتبة ومطبعة الإشعاع الفنية، الإسكندرية، 2002 .

- صفية أحمد أبو بكر، الصكوك الإسلامية: بحث مقدم إلى مؤتمر المصارف الإسلامية بين الواقع والمأمول، دائرة الشؤون الإسلامية والعمل الخيري، دبي، الإمارات العربية المتحدة، 31 ماي- 3جوان 2009.

- طارق لله خان، حبیب أحمد، إدارة المخاطر تحلیل قضایا في الصناعة المالیة الإسلامیة، الطبعة الأولى، مكتبة الملك فھد الوطنية للنشر، المملكة العربية السعودية، 2003.

- الطيب داودي، صبرينة كردودي، كفاءة الصكوك الاسلامية في تمويل عجز الموازنة العامة، مداخلة مقدمة الى الملتقى الدولي حول منتجات وتطبيقات الهندسة المالية الاسلامية بين الصناعة التقليدية والصناعة الاسلامية، جامعة سطيف، الجزائر، 2015.

- العثماني ،محمد تقي ، الصكوك وتطبيقاتها المعاصرة، مجلة مجمع الفقه الاسلامي الدولي، الدورة19، العدد19.

- عماري صليحة، سعدان اسيا، الصكوك الاسلامية، تطوراتها، اليات ادارة مخاطرها، بحث مقدم للملتقى الدولي الثاني للصناعة المالية الاسلامية، الجزائر، 2013.

- غربي، حمزة، وفاء جبلاحي. الصكوك الإسلامية، أنواعها وإدارة مخاطرها، مجلة التنمية والاقتصاد التطبيقي، جامعة المسيلة، العدد3، 2018.

- قنطقجي ،سامر مظهر ، صناعة التمويل في المصارف والمؤسسات الاسلامية، سوريا، منشورات دار ابي الفداء العالمية،ط2 2015.

- كمال رزيق ، مفتاح صالح ، ادارة المخاطر في المصارف الاسلامية ،بحث مقدم للملتقى الدولي حول الأزمة المالية والاقتصادية الدولية و الحوكمة العالمية ،المقام بجامعة فرحات عباس، سطيف ،الجزائر ،2009 .

- محيسن ، فؤاد محمد احمد ، الصكوك الاسلامية ( التوريق) وتطبيقاتها المعاصرة وتداولها، بحث مقدم الى ندوة الصكوك الاسلامية (التوريق)، مجمع الفقه الاسلامي الدولي، الشارقة، 2009.

- المعايير الشرعية. هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية, البحرين. 2007 معيار رقم 5.

- المعايير الشرعية، هيئة المحاسبة و المراجعة للمؤسسات المالية الإسلامية، المعيار رقم 17، المنامة، البحرين 2010.

- معايير المحاسبة والمراجعة والضوابط للمؤسسات المالية الإسلامية. هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، البحرين، 2007. معيار رقم: 11 .

- معطى الله خير الدين، شرياق رفيق، الصكوك الاسلامية كأداة لتمويل مشاريع التنمية الاقتصادية، ملتقى حول مقومات تحقيق التنمية المستدامة في الاقتصاد الاسلامي، ، جامعة قالمة، الجزائر،2012.

- معيار سوق دبي المالي لإصدار وتملك وتداول الصكوك، تقرير صادر عن سوق دبي المالي http//www.dfm.ae/ar/ar /about-dfm/about-dfm

- ملحم، احمد سالم، التامين التعاوني الاسلامي وتطبيقاته في شركات التامين الاسلامي الاردنية، دار النفائس، الاردن، 2000.

- يسري دعبس،”البيئة والتنمية المستدامة :قضايا وتحديات وحلول”،ج1 ، مطبعة الجلال، الإسكندرية، 2006.

- المصادر الاجنبية:

- Ali Arsalan Tarik, “Managing Financial Risks of Sukuk Structures”, A dissertation submitted in partial fulfilment of the requirements for the degree of masters of science, Southborough University, United Kingdom, 2006, pp: 43-44.

ج- الدراسات السابقة:

- Brahim, C. T. (2018). The Role of green Islamic sukuk to the promotion of sustainable development objectives. Journal of the New Economy, 1, 186-207.

- Abubakar, L., & Handayani, T. (2020, May). Green sukuk: sustainable financing instruments for infrastructure development in Indonesia. In 1st Borobudur International Symposium on Humanities, Economics and Social Sciences (BIS-HESS 2019) (pp. 983-987). Atlantis Press.

- Suriani, S., Majid, M. S. A., Masbar, R., Wahid, N. A., & Ismail, A. G. (2021). Sukuk and monetary policy transmission in Indonesia: the role of asset price and exchange rate channels. Journal of Islamic Accounting and Business Research.

4- هرامزة. (2013). الصكوك الإسلامية و دورها في تمويل التنمية الاقتصادية.

5-رحماني. (2019). الصكوك الاسلامية كبديل غير تقليدي للتمويل.

6- بودور فادية، جامع سعاد, & عفايفية أمال. (2011). الدور التنموي للصكوك الإسلامية.

الهوامش:

- غربي، حمزة ،وفاء جبلاحي, الصكوك الإسلامية، أنواعها وإدارة مخاطرها، مجلة التنمية والاقتصاد التطبيقي ،جامعة المسيلة، العدد3،2018مارس، ص146. ↑

- شوقي سليمان، المخاطر الشرعية المحيطة بالمؤسسات المالية الإسلامية وسبل الحد منها، رسالة تكميلية لمرحلة الماجستير، كلية التجارة، جامعة الأزهر، القاهرة، 2015، ص: 5 – 4. ↑

- أشرف محمد دوابه، “إدارة مخاطر الصكوك الإسلامية”، كلية المجتمع، جامعة الشارقة، 2016، ص: 16 – 24. ↑

- المعجم الوسيط، مجمع اللغة العربية بالقاهرة، الادارة العامة للمعجمات واحياء التراث، مكتبة الشرق الدولية، الطبعة 4، 2005، ص519 . ↑

- زياد جلال الدماغ، ” الصكوك الإسلامية ودورها في التنمية الاقتصادية” ، دار الثقافة للنشر و التوزيع ، مصر- القاهرة، 2012 ،ص 68 . ↑

- هناء محمد هلال الحنيطي، “دور الصكوك الإسلامية في التنمية الاقتصادية”، مجلة دراسات العلوم الإدارية، الد 42 ،العدد 2 ،2015 ،ص555 . ↑

- اتحاد المصارف العربية،”دور الصكوك الإسلامية في تمويل المشروعات التنموية”، ورقة عمل مقدمة لمنتدى الصيرفة الإسلامية، بيروت، لبنان، يونيو .٢٠0٨، ص: 6. ↑

- السيد عطية عبد الواحد، الاتجاهات الحديثة في العلاقة بين السياسة المالية والنقدية مع أشارة خاصة لمصر، دار النهضة العربية، مصر، 2003، ص3. ↑

- محمد تقي العثماني، الصكوك وتطبيقاتها المعاصرة، مجلة مجمع الفقه الاسلامي الدولي، الدورة19، العدد19،ص986. ↑

- بدروني هدى، قوريش نصيرة، “أهمية الصكوك الإسلامية في تمويل بعض المؤشرات الاقتصادية للتنمية المستدامة- بالإشارة إلى حالة التجربة الماليزية”، مجلة اقتصاديات شمال إفريقيا، العدد 10،2012، ص 87- 118 . ↑

- أسامة عبد الحليم الجوزية، صكوك الاستثمار ودورها التنموي في الاقتصاد، مذكرة مقدمة لنيل شهادة الماجستير في الدراسات الإسلامية، 2009 ،ص 128. ↑

- صفية احمد ابو بكر، الصكوك الاسلامية: بحث مقدم الى مؤتمر المصارف الاسلامية بين الواقع والمأمول، دائرة الشؤون الاسلامية والعمل الخيري، دبي، الامارات العربية المتحدة، 2009، ص13. ↑

- خديجة عرقوب، فريد كورتل، دور الصكوك الخضراء في تحقيق التنمية المستدامة في ماليزيا، مجلة رماح للبحوث والدراسات، الأردن، العدد . 18، 2016 جوان، ص 261. ↑

- فؤاد محمد احمد محيسن، الصكوك الاسلامية ( التوريق) وتطبيقاتها المعاصرة وتداولها، بحث مقدم الى ندوة الصكوك الاسلامية (التوريق)، مجمع الفقه الاسلامي الدولي، الشارقة، 2009، ص28. ↑

- احمد بلخير، رسالة صكوك الاستصناع وتطبيقاتها المعاصرة، اطروحة مقدمة لنيل شهادة الدكتوراه في العلوم الاسلامية، تخصص الاقتصاد الاسلامي، جامعة باتنة1، 2018، ص10. ↑

- حمد شعبان محمد علي، “الصكوك والبنوك الإسلامية أدوات لتحقيق التنمية”، دار الفكر الجامعي، الاسكندرية، الطبعة الأولى، 2013 ، ص: 30 ↑

- المعايير الشرعية هيئة المحاسبة والمراجعة للمؤسسات المالية الاسلامية، المعيار رقم 17، المنامة، البحرين، 2010، ص239. ↑

- سامر مظهر قنطقجي، صناعة التمويل في المصارف والمؤسسات الاسلامية، سوريا، منشورات دار ابي الفداءالعالمية، 2015،ط2، ص440. ↑

- وسام شالور، صكوك المضاربة ودورها في تمويل القطاع الصناعي، تجربة الشركة السعودية العالمية للبتروكيماويات سبكيم، مداخلة مقدمة الى الملتقى الدولي حول منتجات وتطبيقات الهندسة المالية الاسلامية بين الصناعة التقليدية والصناعة الاسلامية، جامعة سطيف، الجزائر، 2014، ص7. ↑

- معيار سوق دبي المالي لاصدار وتملك وتداول الصكوك، تقرير صادر عن سوق دبي المالي http//www.dfm.ae/ar/ar /about-dfm/about-dfm. ↑

- الطيب داودي، صبرينة كردودي، كفاءة الصكوك الاسلامية في تمويل عجز الموازنة العامة، مداخلة مقدمة الى الملتقى الدولي حول منتجات وتطبيقات الهندسة المالية الاسلامية بين الصناعة التقليدية والصناعة الاسلامية، جامعة سطيف، الجزائر، 2015، ص4. ↑

- معطى الله خير الدين، شرياق رفيق، الصكوك الاسلامية كأداة لتمويل مشاريع التنمية الاقتصادية، ملتقى حول مقومات تحقيق التنمية المستدامة في الاقتصاد الاسلامي، 2012، جامعة قالمة، الجزائر، ص244. ↑

- حفاظ زحل، عمر الشريف، “أهمية التوجه نحو التمويل الإسلامي الأخضر (الصكوك الإسلامية الخضراء) لتعزيز التنمية المستدامة بالإشارة إلى حالة ماليزيا”، مجلة اقتصاد المال والأعمال، المجلد الثالث، العدد الثاني، جامعة الشهيد حمه لخضر، الوادي، ديسمبر 2018 ،ص 56. ↑

- محمد عبد البديع “اقتصاديات حماية البيئة”، دار الأمين للطباعة، القاهرة، 2003 ، ص316-321. ↑

- يسري دعبس،”البيئة والتنمية المستدامة: قضايا وتحديات وحلول”،ج1 ،مطبعة الجلال، الإسكندرية، 2006 ،ص521. ↑

- محمد مصطفى الأسعد، “التنمية ورسالة الجامعة في الآلف الثالث”، المؤسسة الجامعية للدراسات، بيروت، لبنان، 2000 ، ص22. ↑

- بن زيدان، فاطمة الزهراء، الصكوك الخضراء، صناعة مالية مستدامة نظرة عالمية، مجلة الاصلاحات الاقتصادية والاندماج في الاقتصاد العالمي، الجزائر، 2020، ص89. ↑

- بسيوني، سعيد ابو الفتوح محمد، الحرية الاقتصادية في الاسلام واثرها في التنمية، دار الوفاء للطباعة والنشر والتوزيع، القاهرة، 1988، ص57. ↑

- محمد صالح الشيخ،” الأثار الاقتصادية والمالية لتلوث البيئة ووسائل الحماية منها”، مكتبة ومطبعة الإشعاع الفنية، الإسكندرية، 2002 ،ص115 ↑

- الشبول، محمد علي ابراهيم، الامن البيئي: تكيفه الشرعي وتطبيقاته المعاصرة، جامعة العلوم الاسلامية العالمية، الاردن، 2014، ص68. ↑

- رشيد علاب، واخرون، دور الصكوك الاسلامية الخضراء في تمويل مشاريع مستدامة، مجلة نماء للاقتصاد والتجارة ، عدد خاص، المجلد 1، 2018، ص56. ↑

- Ali Arsalan Tarik, “Managing Financial Risks of Sukuk Structures”, A dissertation submitted in partial fulfilment of the requirements for the degree of masters of science, Southborough University, United Kingdom, 2006, pp: 43-44. ↑

- سليمان ناصر، ربيعة بن بوزيد، ادارة مخاطر الصكوك الاسلامية الحكومية دراسة تطبيقية على الصكوك الحكومية السودانية، بحث مقدم للمؤتمر الدولي الخامس حول الصيرفة الاسلامية والتمويل الاسلامي المنعقد بمعهد الدراسات المصرفية، الاردن، 2012،ص7. ↑

- طارق لله خان، حبیب أحمد، إدارة المخاطر تحليل قضایا في الصناعة المالیة الإسلامية، الطبعة الأولى، مكتبة الملك فھد الوطنية للنشر، المملكة العربية السعودية، 2003، ص30. ↑

- عماري صليحة، سعدان اسيا، الصكوك الاسلامية، تطوراتها، اليات ادارة مخاطرها، بحث مقدم للملتقى الدولي الثاني للصناعة المالية الاسلامية، الجزائر، 2013،ص 18. ↑

- نجلاء بنت محمد البقمي، مخاطر الصكوك واليات التحوط منها، بحث مكمل لدراسة الماجستير مدعوم من برنامج دعم الابحاث في كرسي سابك لدراسة الاسواق المالية الاسلامية جامعة الملك محمد بن سعود، السعودية، 2013، ص115. ↑

- شوقي سليمان، المخاطر الشرعية المحيطة بالمؤسسات المالية الإسلامية وسبل الحد منها، 2015، ص: 5 – 4، مرجع سابق. ↑

- بدر، عصام علي فرح، اطار محاسبي كمي لقياس ورقابة مخاطر صكوك الاستثمار الاسلامية، المجلة العلمية للبحوث والدراسات التجارية، جامعة حلوان، مصر،4، 2011، ص133. ↑

- المعايير الشرعية. هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية, البحرين، 2007 معيار رقم 5 ،ص 60. ↑

- المعايير الشرعية، مرجع سابق معيار رقم 5، ص: 62. ↑

- ملحم، احمد سالم، التامين التعاوني الاسلامي وتطبيقاته في شركات التامين الاسلامي الاردنية، دار النفائس، الاردن، 2000، ص58. ↑

- معايير المحاسبة والمراجعة والضوابط للمؤسسات المالية الاسلامية، هيئة المحاسبة والمراجعة للمؤسسات المالية الاسلامية، معيار رقم 11، البحرين، 2007، ص392 . ↑

- سامي السويلم، التحوط في التمويل الاسلامي، البنك الاسلامي للتنمية، المعهد الاسلامي للبحوث والتدريب، جدة، 2007، ص66-135. ↑

- كمال رزيق ، مفتاح صالح ،ادارة المخاطر في المصارف الاسلامية ،بحث مقدم للملتقى الدولي حول الأزمة المالية والاقتصادية الدولية والحوكمة العالمية ،المقام بجامعة فرحات عباس، سطيف ،الجزائر ،2009 ، ص 9 – 10. ↑

-

هناء محمد هلال الحنيطي ،2015 ، مرجع سابق، ص: 557-558 . ↑