طارق أمد عليان الخوالدة1

1 رئيس القسم المالي، بلدية القادسية، محافظة الطفيلة، الاردن

HNSJ, 2024, 5(1); https://doi.org/10.53796/hnsj51/3

تاريخ النشر: 01/01/2024م تاريخ القبول: 06/12/2023م

المستخلص

تركز هذه الدراسة على فحص العلاقة بين الهيكل التنظيمي وكفاءة الأداء في الأقسام المالية ببلدية القادسية، حيث يُعتبر الهيكل التنظيمي عنصرًا حيويًا لتحقيق أهداف وبرامج المؤسسات. قد قامت الدراسة بتحليل الأنماط المختلفة للهياكل التنظيمية وتأثيرها المباشر على قدرة المؤسسة على تنفيذ واجباتها. توصلت الدراسة إلى أن التخصيص الفعّال للمهام، والتنسيق السلس بين الأقسام، والاهتمام بالأنشطة الحيوية، وتحقيق الرقابة التلقائية، وتجنب الإسراف، ومراعاة الظروف البيئية تعزز بشكل كبير كفاءة الأداء في الأقسام المالية.

الكلمات المفتاحية: الهيكل التنظيمي، القادسية، كفاءة الأداء، البلديات، الأقسام المالية، الإدارة المالية

The application of the organizational structure to the financial departments in municipalities and its impact on performance and accuracy in work )Al-Qadisiyah municipality(

Tariq Ahmed Alyan Al Khawaldeh1

1 Head of the Financial Department, Al-Qadisiyah Municipality, Tafila Governorate, Jordan

HNSJ, 2024, 5(1); https://doi.org/10.53796/hnsj51/3

Published at 01/01/2024 Accepted at 06/12/2023

Abstract

This study focuses on examining the relationship between the organizational structure and the efficiency of performance in the financial departments of the municipality of Qadisiyah, where the organizational structure is a vital element to achieve the goals and programs of institutions. The study analyzed the different types of organizational structures and their direct impact on the organization’s ability to carry out its duties. The study found that effective assignment of tasks, smooth coordination between departments, attention to vital activities, achieving automatic control, avoiding extravagance, and taking into account environmental conditions significantly enhance the efficiency of performance in financial departments.

Key Words: organizational structure, Qadisiyah, efficiency of performance, municipalities, financial departments, financial management

- المقدمة:

تعد البلديات من المؤسسات الحكومية الرئيسية التي تلعب دورًا حيويا في تحقيق التنمية المستدامة على الصعيدين المحلي والوطني، ومن أجل ضمان فاعلية وكفاءة الأداء البلدي، يأتي دور الهيكل التنظيمي كأحد العناصر الرئيسية التي تسهم في تنظيم وتنسيق الأقسام المالية بطريقة تعكس أهداف البلدية وتلبي احتياجات المجتمع المحلي. إذ وتعتبر الهياكل التنظيمية وتطبيقها على الأقسام المالية في البلديات أمرا حيويا لتحقيق الكفاءة والفاعلية في إدارة الموارد المالية وضمان تحقيق الأهداف المحددة. ففي هذا السياق تتجه هذه الدراسة إلى تطبيق الهيكل التنظيمي على الأقسام المالية في البلديات وتحديد أثره على الأداء والدقة في العمل، وذلك من خلال تحليل حالة الدائرة المالية في بلدية القادسية.

وتتناول هذه الدراسة أهمية الهيكل التنظيمي في سياق بلديات معينة، حيث سنسلط الضوء على تعريف الهيكل التنظيمي ودوره الرئيسي في تحديد طرق توزيع المسؤوليات والصلاحيات داخل البيئة البلدية. كما سنستعرض أنواع الهياكل التنظيمية المختلفة.

كما سنقوم بتسليط الضوء على الدائرة المالية في بلدية القادسية كحالة دراسية، حيث سنقوم بتحليل مفهوم الإدارة المالية ومهامها الأساسية، ونستعرض أهمية دور الإدارة المالية في تحقيق أهداف البلدية المالية والاقتصادية. وسنقوم أيضا بتفصيل الهيكل التنظيمي الحالي للدائرة المالية، محددين الأقسام المختلفة ووظائفها، بالإضافة إلى تقييم كفاءة الهيكل التنظيمي الحالي وتحديد النقاط القوية والضعف التي قد تؤثر على أدائها.

وتختم الدراسة بفحص أثر الهيكل التنظيمي على الأداء والدقة في العمل، من خلال استعراض الأبحاث والدراسات السابقة ذات الصلة بتأثير الهيكل التنظيمي على الأداء البلدي. سنقوم أيضًا بتحليل البيانات المتاحة من الدائرة المالية في بلدية القادسية لتقييم أثر الهيكل التنظيمي الحالي، مع التركيز على توضيح النتائج والاستنتاجات المستندة إلى التحليل الاستقرائي.

إن هذه الدراسة تهدف إلى إلقاء الضوء على أهمية الهيكل التنظيمي في سياق البلديات، وتقديم تحليل دقيق للوضع الحالي في بلدية القادسية، مما يسهم في تطوير وتعزيز أداء الإدارة المالية وتحسين جودة الخدمات المقدمة للمجتمع المحلي.

مشكلة الدراسة

تعاني البلديات وخاصة الأقسام المالية فيها من تحديات هيكلية قد تؤثر على أدائها ودقتها في تنفيذ المهام المالية والإشراف على التخصيص الأمثل للموارد المالية ويظهر أن هناك حاجة ملحة لفحص وتقييم الهيكل التنظيمي الحالي للدوائر المالية في البلديات، خاصة في سياق بلدية القادسية، لفهم كيفية تأثير هذا الهيكل على جودة الخدمات المالية المقدمة للمواطنين.

ويمكن تحديد مشكلة الدراسة بالإجابة على التساؤلات التالية:

- هل يعتبر الهيكل التنظيمي الحالي للدائرة المالية في بلدية القادسية فعّالاً في تحقيق أهدافها المالية والإدارية؟

- كيف يمكن تحسين توزيع الصلاحيات والمسؤوليات داخل الهيكل التنظيمي لتعزيز التنسيق والتكامل في العمل المالي بالبلدية؟

- هل يتيح الهيكل التنظيمي الحالي للدائرة المالية الاستجابة الفعّالة للتغييرات الاقتصادية والمالية التي قد تطرأ على البلدية؟

أهداف الدراسة:

تهدف هذه الدراسة إلى:• شرح أهمية الهيكل التنظيمي وأنواعه في الدوائر المالية في البلديات.

• فهم الإدارة المالية في بلدية القادسية وتحديد مهامها الأساسية.

• تحليل الهيكل التنظيمي الحالي للدائرة المالية وتوضيح الأقسام المختلفة ووظائفها.

• تقييم كفاءة الهيكل التنظيمي الحالي وتحديد النقاط القوية والضعف.

أهمية الدراسة:

الهيكل التنظيمي يعد عنصرا أساسيا في تنظيم وتنسيق الدوائر المالية في البلديات، وله أهمية كبيرة في تحقيق الكفاءة والفاعلية في إدارة الموارد المالية وضمان تحقيق الأهداف المالية المحددة.

ففيما يلي بعض الأهميات الرئيسية للهيكل التنظيمي في الدوائر المالية:

- توفير التنظيم والتنسيق: يعمل الهيكل التنظيمي على توفير ترتيب وتنظيم للهيكل الإداري في الدائرة المالية بحيث يكون هناك توزيع واضح للمسؤوليات والاختصاصات. يساعد ذلك على تحديد الأدوار والمسؤوليات لكل فرد وضمان تعاون سلس وفعال بين الأعضاء والأقسام المالية.

- تحسين التنفيذ المالي: يساهم الهيكل التنظيمي في تحسين عمليات التنفيذ المالي في البلديات. من خلال تحديد الإجراءات والتدابير المالية اللازمة وتخصيص الموارد المالية بشكل فعال، يتم تعزيز القدرة على تحقيق الأهداف المالية وتنفيذ السياسات المالية بكفاءة.

- تعزيز المراقبة والرقابة: يساهم الهيكل التنظيمي في تعزيز المراقبة والرقابة على العمليات المالية في البلديات. يتم تحديد وتخصيص مسؤوليات المراقبة والتدقيق الداخلي للتحقق من الامتثال للسياسات والإجراءات المالية وضمان دقة وشفافية العمليات المالية.

- تحقيق الفاعلية والكفاءة: يساهم الهيكل التنظيمي الجيد في تحقيق الفاعلية والكفاءة في إدارة الموارد المالية. من خلال تحديد الأدوار والمسؤوليات بشكل مناسب وتوزيع العمل بين الفرق المالية، يتم تعزيز التنظيم والتنسيق وتحقيق أفضل استخدام للموارد المالية.

- تعزيز اتخاذ القرار الاستراتيجي: يمكن للهيكل التنظيمي أن يدعم اتخاذ القرار الاستراتيجي في الدوائر المالية. من خلال تحديد وتنظيم الهياكل الإدارية والتقارير المالية والمعلومات المالية، يتم توفير البيانات اللازمة لاتخاذ قرارات مستنيرة وإدارة الموارد المالية بشكل فعال.

منهجية الدراسة:

في هذا البحث تم استخدام المنهج الاستقرائي كأسلوب رئيسي لفهم وتحليل تأثير الهيكل التنظيمي على الأداء والدقة في العمل. وتم التركيز على دراسة الأبحاث السابقة والدراسات ذات الصلة، واستمرار الاستفادة من الخبرات السابقة لفهم التوجهات العامة والمفاهيم ذات الصلة في مجال الهياكل التنظيمية في السياق الحكومي والبلدي.

وقد قامت هذه المنهجية بتوفير رؤية شاملة للمفاهيم والتجارب التي تمثل إضاءة قيمة على سياق البحث. وذلك من خلال استقراء الأدبيات والأبحاث السابقة، تمكن الباحث من بناء أساس فهم قوي للمفاهيم والتحديات المرتبطة بتأثير الهيكل التنظيمي على الأداء البلدي، مما أضفى على الدراسة مستوى عمق وتحليل شامل للموضوع المطروح.

مفهوم الهيكل التنظيمي

- تعريف الهيكل التنظيمي:

كما أشرنا سابقا تعتبر الهياكل التنظيمية من العناصر الرئيسية التي تحدد شكل وطريقة تنظيم وتوجيه الأنشطة داخل المؤسسات، سواء كانت حكومية أو خاصة، فإن فهم مفهوم الهيكل التنظيمي يعد أمرا أساسيا لفهم كيفية توزيع السلطات والمسؤوليات، وكيفية تنسيق العمليات الداخلية لتحقيق أهداف المؤسسة بفعالية.

يشير مصطلح “الهيكل التنظيمي” إلى النظام الهيكلي والتنظيمي الذي يعبّر عن الترتيب والتوزيع السلطات والمسؤوليات داخل المؤسسة. ويعد الهيكل التنظيمي بمثابة الإطار الذي يحدد كيفية تنظيم وترتيب الأقسام والوحدات التابعة للمؤسسة، وكيفية تداول المعلومات واتخاذ القرارات.

فقد اختلف الكتاب والباحثون في ايجاد تعريف ومفهوم واحد للهيكل التنظيمي، ولذلك سنذكر بعض

مفاهيم الهيكل التنظيمي وذلك كمحاولة لإيجاد تعريف مناسب وواضح له.

الهيكل التنظيمي هو عنصرًا أساسيًا في بنية المنظمات، حيث تمثل أبعاداً متعددة من المناخ التنظيمي. يُفهم الهيكل التنظيمي بوصفه الأنظمة الداخلية التي تتضمن الأدوات والأقسام، وتحدد درجة توجيه السلطة والرسمية في اتخاذ القرارات. بالإضافة إلى ذلك، يُعتبر الهيكل التنظيمي مؤشرًا لحجم المنظمة ودرجة تعقيد تنظيمها، حيث يظهر ذلك من خلال عدد المستويات الإدارية والتفاعلات بين الأقسام والوحدات الفرعية. (بوهلال، وزهرة. 2016، ص 12)

شهدت مفاهيم الهيكل التنظيمي تطويرا ملحوظا على مر الوقت، حيث ظهرت أشكالٌ جديدة تتنوع ما بين الهياكل الافتراضية والهياكل الشبكية وغيرها. تطورت هذه المفاهيم بما يتناسب مع تغيرات البيئة التنظيمية، وشهدت توسعًا خاصًا في ظل انتشار منظمات المعرفة. هذه المنظمات تعتمد بشكل أكبر على صانعي المعرفة في سياق أعمالها، وهو ما يعكس التحول المستمر في فهمنا للهيكل التنظيمي وتأثيره على الأداء والتنظيم بشكل عام. (الزيادات،2008، ص 215)

عرفه ميزنبرغ (هنري) بأنّها مجموعة من الطرق والوسائل التي يتم من خلالها تقسيم العمل إلى نشاطات محددة، مع ضمان التنسيق الفعّال بين هذه النشاطات. يسعى إلى تحقيق التنظيم والتنسيق الفعّال في مؤسسات ومنظمات العمل. (عريفج 1999، ص135)

وفي سياق مماثل، يعرّف عبد العزيز صالح بن حبتور الهيكل التنظيمي على أنّه، بالإضافة إلى تحديد التركيب الداخلي للمنظمة، يقوم بتحديد التقسيمات والوحدات الفرعية المسؤولة عن أعمال وأنشطة محددة. يسهم في تحديد وانسجام المعلومات بين مختلف المستويات الإدارية، مما يعزز التفاعل والتناغم بين مكونات المنظمة. (بوزيان، ورشيدة،2005، ص125)

- أهمية الهيكل التنظيمي:

دراسة الهيكل التنظيمي لقيت اهتماما بالغا من قبل علماء الإدارة الأوائل والمعاصرين، إضافة إلى الممارسين في مجال إدارة المؤسسات، ويعود هذا الاهتمام إلى فهم أهمية الهيكل التنظيمي كأداة حيوية تؤثر على توجيه وأداء المؤسسة من خلال النظر في تاريخ دراسة الإدارة، ويظهر وضوحا أن الهيكل التنظيمي كان محورا رئيسيا في استكشاف كيفية تنظيم المؤسسات وكيف يمكن تحسين أدائها

إذ تعتبر الأبعاد المنسجمة والمتسقة للهيكل التنظيمي خطوة أساسية في تحديد هيئة المنظمة وكيفية توجيه الجهود نحو تحقيق أهدافها. يتألف هذا الهيكل من قواعد توجيهية تسهم في إنجاز المهام بشكل فعال، حيث يوفر تنظيمًا وتوجيهًا للأنشطة اليومية والإدارية. يشكل هذا الهيكل الأساس الذي يعتمد عليه أفراد المنظمة لتحديد كيفية أداء مهامهم وتحقيق الأهداف المحددة.

ومع ذلك يظهر الهيكل التنظيمي كأداة توجيهية توفر إطارًا وإرشادات للمنظمة دون أن يقدم مباشرةً تفاصيل حول سلوك الأفراد أو أسلوب تفاعلهم. يُعَتَبَرُ الهيكل التنظيمي منصة توجيهية تُسَهِّلُ التنظيم وتوفر إطارًا عامًا لتنظيم الأعمال، إلا أنه لا يقدم معلومات دقيقة حول تصرفات الفرد وديناميات تفاعله داخل البيئة العملية.

في نفس السياق تعتبر عمليات التحليل والتقييم للهيكل التنظيمي نقطة بداية حيوية لفهم عملية المنظمة بشكل أفضل. إذ تعمل الهيكلة على تحليل وترتيب العمليات الداخلية وتوجيه السلطات واتخاذ القرارات. ومن خلال تحليل الهيكل التنظيمي، يمكن للمنظمة فهم نقاط القوة والضعف والعمل على تحسين الأداء. (بربر، 1996، ص 84)

بشكل إجمالي يُعتبر الهيكل التنظيمي نقطة الانطلاق الحيوية للمنظمة في تحديد هيئتها وتوجيه جهودها نحو تحقيق رؤيتها الاستراتيجية. يمثل الهيكل الإطار الذي يحدد توجيه المنظمة ويسهم في تحليل وتحسين عملياتها بما يتناسب مع أهدافها وغاياتها.

وفيما يلي سنلخص أهمية الهيكل التنظيمي:

- توجيه الأنشطة وتحديد السلطات.

- تحسين التنسيق والتعاون.

- تحديد مسارات التواصل واتخاذ القرارات.

- تحسين استخدام الموارد.

- توجيه الرؤية والاستراتيجية.

- تسهيل عمليات التوظيف والتدريب.

- تعزيز مرونة وتكييف المؤسسة.

- تحسين أداء الفرق وزيادة الكفاءة (مجدي، 2008)

توجد عدة أنواع من الهياكل التنظيمية التي يمكن للمؤسسات اعتمادها حسب احتياجاتها وطبيعة أعمالها. فيما ك الهيكل التنظيمي الوظيفي والهيكل التنظيمي الأفقي. (غزال، 2018، ص 96)

الدائرة المالية في بلدية القادسية

- مفهوم الإدارة المالية

الإدارة المالية تُعد جانبا حيويا في إدارة المؤسسات، حيث تركز على إدارة الموارد المالية بكفاءة لتحقيق الأهداف بشكل فعال. يتضمن دور الإدارة المالية اتخاذ قرارات مالية صائبة والتخطيط للمستقبل المالي للمؤسسة، ويهدف إلى تحقيق توازن بين الإيرادات والنفقات، وضمان استخدام الأموال بشكل أمثل. يتنوع نطاق الإدارة المالية ليشمل جوانب مثل التمويل، وإدارة رأس المال، وتقييم الاستثمارات، وإدارة المخاطر المالية، مما يجعلها عاملًا حيويًا في النجاح الشامل للمؤسسة. (حشراف، 2015، ص77)

في سياق الشركات والمؤسسات، تعتبر الإدارة المالية من الجوانب الحيوية للحفاظ على استقرار التمويل وضمان استمرارية الأعمال. يشمل دورها اتخاذ قرارات حاسمة تتعلق بتوجيه الاستثمارات، وتحديد مصادر التمويل، وتحليل الأداء المالي، وتقديم تقارير للمساهمين والجهات الخارجية. يتسم هدف الإدارة المالية الرئيسي بتحقيق التوازن بين الإيرادات والنفقات، وضمان استخدام الأموال بفعالية لتحقيق أقصى قيمة ممكنة للمؤسسة. (الخالدي، 2008، ص 41)

وفقا لتعريف (Grapenste et Brigham)، تُعرف الإدارة المالية على أنها الوظيفة المختصة بوضع خطط التمويل والحصول على الموارد المالية واستخدامها بالطريقة التي تؤدي إلى زيادة فعالية عمليات وإنجازات المؤسسة إلى أقصى حد ممكن. (مرسي، وعبد الله، 2006، ص 13)

التخطيط المالي هو عملية تحديد الأهداف المالية ووضع الاستراتيجيات والخطط لتحقيق تلك الأهداف. يتضمن التخطيط المالي تحليل الوضع المالي الحالي، وتحديد الاحتياجات المالية المستقبلية، ووضع خطة لإدارة الموارد المالية بشكل فعال.(السعيري، 2004، ص 56)

- وصف الإدارة المالية في بلدية القادسية ومهامها الأساسية.

تأسست بلدية القادسية في عام 1982 حيث تقع جنوب محافظة الطفيلة في موقع حيوي مطل على جبال قرية ضانا السياحية ومنحدر وادي عربة وضمن الطريق السياحي الطريق الملوكي الذي يربط محافظة الطفيلة بمدينة البتراء والعقبة وعلى بعد 180 كم العاصمة عمان، وتتكون من ثلاث تجمعات سكانية تشمل بلدة القادسية وتجمع ضانا وتجمع اسكان شركة الاسمنت ويبلغ عدد سكانها تقريباً 13000 نسمة والمساحة الإدارية 7554 دونم. (منصة التواصل المجتمعي مع بلديات: https://municipalities.mola.gov.jo/cityhalls/alkadsy)

المصدر: الباحث

المصدر: الباحث

وتعتبر الدائرة المالية في بلدية القادسية جزءًا حيويًا من البنية التنظيمية للبلدية، حيث تلعب دورًا محوريًا في تنفيذ وتطبيق السياسة المالية للبلدية. يهدف هذا التقرير إلى تسليط الضوء على مهام ومسؤوليات الدائرة المالية والهيكل التنظيمي الذي تتبعه.

- مهام الدائرة المالية:

تعمل الدائرة المالية على تنفيذ وتطبيق سياسة بلدية القادسية في إنجاز جميع المعاملات المالية المتعلقة بالمواطنين والدوائر الحكومية والمؤسسات الخاصة. من بين مهامها الرئيسية:

– إعداد مشروع الموازنة المالية السنوية وتقديمها للمجلس البلدي.

– متابعة مشروع الموازنة لدى المجلس البلدي ووزارة الشؤون البلدية.

– تحقيق الرسوم والأجور المستحقة وترتيب عمليات التحصيل.

– تنظيم السجلات والقيود الحسابية للبلدية والمحافظة على أموالها.

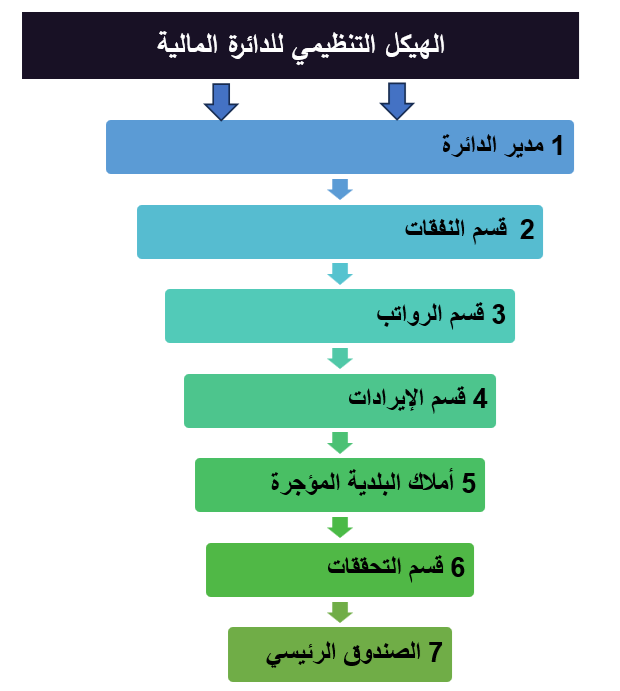

- الهيكل التنظيمي:

تتألف الدائرة المالية من عدة أقسام، ويظهر ذلك في الهيكل التنظيمي كالتالي:

1. مدير الدائرة.

2. قسم النفقات.

3. قسم الرواتب.

4. قسم الإيرادات.

5. أملاك البلدية المؤجرة.

6. قسم التحققات.

7. الصندوق الرئيسي.

الشكل رقم 1: الهيكل التنظيمي للدائرة المالية

المصدر: الباحث

- مهام المدير المالي:

يقع على عاتق المدير المالي العديد من المهام والواجبات، منها:

– التوقيع على مستندات الصرف والتحاويل المالية.

– الحفاظ ومتابعة الكفالات المالية للعطاءات.

– اتخاذ الاحتياطات للمحافظة على أموال البلدية.

– المصادقة على وثائق الصرف والمطالبات المالية.

– إعداد مشروع ميزانية الدائرة ومتابعة تنفيذها.

– الإشراف على تحقيق الرسوم والعوائد وتحصيلها.

الشكل رقم 2: مهام المدير المالي

- مهام قسم الرواتب:

يعنى قسم الرواتب بالأمور المتعلقة بالرواتب والمكافآت، ويشمل:

– إدخال الرواتب والمكافآت على الحاسوب.

– تنظيم وتدقيق كشوفات الرواتب والمكافآت.

– حساب الرواتب التقاعدية والاقتطاعات الاجتماعية.

- مهام قسم النفقات:

يعمل قسم النفقات على تنظيم الإنفاق والمصروفات، ويقوم بالتحقق من فواتير المشتريات ودفع العطاءات.

- مهام قسم رخص المهن:

يقوم قسم رخص المهن بإصدار الرخص المهنية وجمع الرسوم المتعلقة بها، ويتابع الامتثال للشروط القانونية.

- قسم التحققات:

تحقيقات عوائد التعبيد: يقوم القسم بإجراء تحقيقات عن عوائد التعبيد على أراضي المواطنين، حيث يتم حساب هذه العوائد وتسجيلها على السجلات والبطاقات وفي جهاز الكمبيوتر.

قبض الموال: يتولى القسم مهمة استلام الموال من المكلفين الذين يخضعون لتحقيقات فيما يتعلق بالتعبيد والأرصفة والنفايات وغيرها.

ختم المعاملات: يقوم القسم بختم جميع المعاملات بأنواعها، حيث يتم منح براءة الذمة إذا كان المواطن بريء، وإذا كان عليه عوائد أو رسوم يتم تثبيتها على المعاملة وتختم بالختم الأحمر لحين دفعها أو تقسيطها.

تنزيل المبالغ: يُنزل القسم المبالغ المحصلة من المواطن على السجلات والبطاقات وجهاز الكمبيوتر.

تدوير وترصيد السجلات: يُجرى تدوير وترصيد السجلات والبطاقات لعوائد التعبيد والأرصفة والنفايات في نهاية كل عام.

تحصيل الشيكات: يتعامل القسم مع تحصيل الشيكات التي يُعطيها المواطن للبلدية بخصوص الذمم المحققة عليه من البنوك.

- قسم الإيرادات:

فتح ملفات الأملاك: يقوم القسم بفتح ملفات وسجلات لأملاك البلدية الموجودة في كل وحدة، ويُسجل جميع الوقائع المتعلقة بهذه الأملاك.

تحصيل الأجور: يقوم القسم بتحصيل الأجور بمواعيدها وفقًا لعقد الإيجار أو الاستثمار للمحلات داخل الأملاك.

تنظيم العقود: يقوم القسم بتنظيم جميع العقود المتعلقة بالأملاك بالتنسيق مع المستشار القانوني…

ج. تحليل الهيكل التنظيمي الحالي للدائرة المالية

1 تنوع الأقسام:

يظهر الهيكل التنظيمي للدائرة المالية تنوعًا جيدًا في الأقسام، حيث تُعنى بعدة مجالات منها النفقات، الرواتب، الإيرادات، التحققات، وغيرها. هذا التنوع يُمكن الدائرة من التعامل مع مختلف الجوانب المالية بشكل فعّال.

2 التدرج الوظيفي:

يوجد تدرج واضح في الهيكل التنظيمي، حيث يشغل مدير الدائرة الدور القيادي، وتحته توجد الأقسام المتخصصة. هذا التدرج يُسهم في تنظيم وتنسيق الأنشطة المالية بشكل فعّال.

3 تكامل الإجراءات:

يُظهر الهيكل التنظيمي تكاملًا جيدًا بين الأقسام المختلفة، حيث يتم تنظيم العمليات المالية بشكل متكامل من خلال التداول بين الأقسام، مما يساهم في فعالية الأداء وجودة العمل.

4 التواصل والتنسيق:

تتضح عمليات التواصل والتنسيق بين الأقسام من خلال الهيكل التنظيمي، حيث يُظهر الوصف الوظيفي للمدير المالي دورًا محوريًا في التوجيه والتنسيق بين الأقسام المختلفة.

5 مسؤوليات الموظفين:

يتيح الهيكل التنظيمي تحديد مهام ومسؤوليات واضحة لكل قسم، مما يساهم في توجيه الجهود نحو تحقيق الأهداف المالية المحددة.

6 التحقق والتدقيق:

يظهر من وصف الأقسام أن هناك اهتمامًا بتحقيق الدقة والتدقيق في العمليات المالية، وهو أمر مهم للحفاظ على شفافية ونزاهة العمليات.

7 التقارير والمتابعة:

يُظهر الهيكل وجود وحدة متابعة وتقارير دورية، وهو أمر أساسي لقياس الأداء وتحسين العمليات المالية.

8 تركيب القيادة:

يظهر أن هناك مديرًا للدائرة مسؤولًا عن توجيه الأقسام المختلفة، مما يُضفي التنظيم والتركيب اللازمين لتحقيق الأهداف المالية للبلدية.

يُظهر التحليل أن الهيكل التنظيمي للدائرة المالية يُعد قاعدة قوية لإدارة الأمور المالية بشكل متكامل وفعّال. يُشير التنظيم الجيد والتكامل بين الأقسام إلى وجود إدارة مالية قائمة على أسس راسخة، مما يُعزز فاعلية العمل والتحقق من التزام البلدية بالسياسات والإجراءات المالية.

- تقييم كفاءة الهيكل التنظيمي الحالي وتحديد نقاط القوة والضعف

يعد تقييم الهيكل التنظيمي للدائرة المالية يتطلب دراسة دقيقة لمختلف جوانبه وكيفية تأثيره على أداء المؤسسة. (شريف وآخرون، 2003، ص147)

ففيما يلي بعض النقاط التي يمكن أخذها في اعتبارك أثناء تقييم الهيكل التنظيمي للدائرة المالية المعنية:

- نقاط القوة

- نقاط الضعف:

| التواصل الداخلي | يحتاج الهيكل إلى تعزيز التواصل الداخلي بين الأقسام لتحسين فهم متطلبات العمليات المتبادلة. |

| التدريب وتطوير الموظفين | يحتاج بعض الموظفين إلى تدريب وتطوير إضافي لتحسين كفاءتهم وفهمهم للتطورات الحديثة في مجال الشؤون المالية. |

| تحديد الأهداف | من الضروري تحديد أهداف أكثر وضوحًا للأقسام لضمان توجيه الجهود نحو أهداف مشتركة وقياس الأداء بشكل أفضل. |

| الاستفادة من التقنية | هناك حاجة إلى استكشاف فرص تحسين الأداء من خلال تكنولوجيا المعلومات وتطبيقها بشكل أكبر في العمليات المالية. |

| تحليل الأداء | يجب أن يستفيد الهيكل من نظام تحليل الأداء لتقييم فعالية العمليات وتحديد المجالات التي تحتاج إلى تحسين. |

يُظهر التقييم أن الهيكل التنظيمي للدائرة المالية يحمل العديد من النقاط القوية، ومع ذلك، هناك بعض الجوانب التي يمكن تحسينها لتعزيز كفاءة الأداء وتحقيق أهداف البلدية المالية بشكل أفضل.

أثر الهيكل التنظيمي على الأداء والدقة في العمل

تعتبر الدراسات السابقة أساسية، وأرضية ممهدة في عملية البحث العلمي للحصول على معلومات التي ستخدم بحثنا. (سميث، وجونسون، 2008، ص 155)

- الدراسات السابقة ذات الصلة بالموضوع:

- دراسة ليوسف حسيبة سنة 2019 تحت بعنوان: أثر نمط الهيكل التنظيمي في فاعلية المؤسسة”.

تناولت هذه الدراسة موضوع الهيكل التنظيمي كمحور أساسي في نطاق نظريات التنظيم الإداري، نظرًا لأهميته البالغة في تحقيق أهداف وبرامج المؤسسات بفعالية وبشكل يتسم بالواقعية. كما أبرزت الدراسة تأثير الهيكل التنظيمي المعتمد في تحديد فعالية المؤسسة، حيث يعكس هذا الهيكل بشكل مباشر الطابع السائد للتنظيم وقدرته على تنفيذ واجباته. وأشارت النتائج إلى أن هناك تأثيراً كبيرًا للهيكل التنظيمي على قدرة المؤسسة على القيام بواجباتها، سواء في سياق البيئة الداخلية أو في السياق الاجتماعي الخارجي. فتوصلت الدراسة إلى:

- تاريخياً، كانت البيروقراطية تعتبر نمطاً شائعاً للهيكل التنظيمي في العديد من المؤسسات، على الرغم من وجود أصوات معارضة لهذا النمط. وحتى الآن، تظل البيروقراطية واقعاً سائداً في التنظيمات المعاصرة، وخاصة في المؤسسات الحكومية والقطاع العام.

- مع ذلك، تطورت نماذج حديثة للهياكل التنظيمية تخرج عن البيروقراطية التقليدية، وقد أثبتت نجاحات كبيرة من خلال قدرتها على التكيف مع التغيير والتطوير التنظيمي. يهدف هذا النمط الحديث إلى زيادة المرونة والاستجابة السريعة للتغيرات في البيئة الخارجية، وتشجيع الابتكار والتعاون داخل المؤسسة.

- تعتمد فاعلية المؤسسة إلى حد كبير على هيكلها التنظيمي. فكلما كان الهيكل التنظيمي يلبي متطلبات المؤسسة ويمنحها القدرة على التكيف والحركة، زادت فاعلية المؤسسة. يجب أن يكون الهيكل التنظيمي قادراً على تعزيز التعاون وتنسيق الجهود بين الأقسام المختلفة، وتحقيق التوازن بين السلطة والمسؤولية، وتحفيز الابتكار واتخاذ القرارات الفعالة.

- بشكل عام، يجب أن تسعى المؤسسات إلى تبني هياكل تنظيمية حديثة ومرنة تتماشى مع متطلبات العصر، وتهدف إلى تحقيق فاعلية أعلى وتعزيز التكيف والابتكار في ظل التغيرات السريعة في البيئة العمل.

- دراسة عبد السلام أحمد عبد المطلب في عام 2018 تحت عنوان “أثر الهيكل التنظيمي على كفاءة الأداء: دراسة تطبيقية على بعض المؤسسات الحكومية”. كان هدف هذه الدراسة هو استكشاف تأثير الهيكل التنظيمي على فعالية الأداء من خلال التخصص وتنسيق الأنشطة المؤسسية، وتسليط الضوء على الأنشطة الحيوية، وتحقيق الرقابة الذاتية، وتجنب الإسراف، ومراعاة الظروف البيئية. اعتمدت الدراسة منهجًا وصفيًا تحليليًا، حيث تم جمع المعلومات من مصادر ثانوية وأولية. ولتحليل جوانب الموضوع، تم استخدام استبانة توزعت على عينة عشوائية من موظفين في مؤسسات حكومية متنوعة، تم اختيارهم بشكل عشوائي.

أظهرت الدراسة نتائج مهمة، منها:

- أن الهيكل التنظيمي الحالي للمنظمة يعمل على تحقيق أهدافها.

- أن الهيكل التنظيمي الحالي للمنظمة يسهل من عمل تدفق المعلومات بين كل مستوياها.

- يعمل الهيكل التنظيمي الحالي على تعزيز التخصص وتوجيه الجهود نحو الأهداف المحددة للمنظمة.

- يساهم الهيكل التنظيمي الحالي في تحقيق التنسيق الفعال بين أقسام ووحدات المنظمة، مما يعزز سلاسة سير العمل وتحقيق النتائج المرجوة.

- دراسة نوال جوهري سنة 2017 تحت عنوان “تحليل هيكل التنظيم الأفقي وتأثيره على كفاءة الأداء في المؤسسات الصناعية، مؤسسة صوناصيد نموذجا”

تهدف هذه الدراسة إلى تحليل هيكل التنظيم الأفقي ودراسة تأثيره على كفاءة الأداء في المؤسسات الصناعية. يعتبر هيكل التنظيم الأفقي نمطًا تنظيميًا يتسم بوجود عدة طبقات إدارية وتدفق السلطة والقرارات من الأعلى إلى الأسفل. يعتبر هذا الهيكل مناسبًا للمؤسسات ذات النطاق الواسع والعمليات المعقدة. اعتمدت الدراسة على تحليل شامل لهيكل التنظيم الأفقي في عدد من المؤسسات الصناعية، حيث يتم تحديد الطبقات الإدارية وتحليل تدفق المعلومات واتخاذ القرارات. يتم أيضًا تقييم كفاءة الأداء في هذه المؤسسات ودراسة العوامل التي قد تؤثر على الكفاءة في سياق هيكل التنظيم الأفقي.

من خلال هذه الدراسة، يتوقع أن يتم تحديد فوائد هيكل التنظيم الأفقي وتحليل تأثيره على كفاءة الأداء في المؤسسات الصناعية. قد تشمل النتائج توصيات لتحسين هيكل التنظيم الأفقي وتعزيز كفاءة الأداء في المؤسسات ذات الصلة. تعد هذه الدراسة مساهمة مهمة في فهم وتحسين هيكل التنظيم الأفقي وتطوير الممارسات الأمثل في مجال إدارة المؤسسات الصناعية.

توصلت الدراسة إلى:

- أن هيكل التنظيم الأفقي يسهم في تعزيز التواصل وتدفق المعلومات بين الطبقات الإدارية، مما يعزز كفاءة الأداء في المؤسسات الصناعية.

- أن وجود طبقات إدارية متعددة يمكن أن يؤدي إلى زيادة التخصص وتحسين التنسيق بين الأقسام والوحدات، مما يسهم في تحقيق أهداف المؤسسة بفعالية.

- أن هيكل التنظيم الأفقي يعزز رقابة ومراقبة العمليات، حيث يتم تحديد مسؤوليات وصلاحيات واضحة لكل طبقة إدارية، مما يقلل من حدوث الاختلالات ويعزز الأداء المؤسسي.

- أن هيكل التنظيم الأفقي يمكن أن يواجه تحديات في التواصل العمودي واتخاذ القرارات السريعة، خاصة في المؤسسات ذات النطاق الواسع، وينبغي معالجة هذه التحديات لتحقيق أقصى استفادة من الهيكل التنظيمي.

- أن هناك حاجة لتوفير التدريب والتطوير المستمر للموظفين في هيكل التنظيم الأفقي، لتعزيز قدراتهم وتمكينهم من تحقيق أداء متميز وفعالية عالية.

- تحليل البيانات المتاحة من الدائرة المالية في بلدية القادسية لتقييم أثر الهيكل التنظيمي الحالي.

- تحليل الهيكل التنظيمي لقسم المالية وفق البيانات المتاحة. (منصة التواصل المجتمعي مع بلديات الأردن: https://municipalities.mola.gov.jo/cityhalls/alkadsy)

يتميز هذا الهيكل التنظيمي بتنظيم دقيق يشمل مجموعة واسعة من الوظائف والمسؤوليات التي تشير إلى جميع جوانب إدارة الأمور المالية للبلدية. سنقوم بتحليل بعض النقاط البارزة:

إدارة شؤون الدائرة المالية: تعتبر نقطة حيوية لتحقيق التنظيم وتنسيق الأعمال داخل الدائرة المالية. ويتوجب عليها توفير مناخ مناسب للعمل وتوجيه فرق العمل للقيام بواجباتهم.

التخطيط والتنسيب: تعكس هذه الوظائف التركيز على التخطيط والتنسيق مع رئيس البلدية والمجلس البلدي لتحقيق أهداف الدائرة المالية.

الاجتماعات والتنفيذ: يشير إلى أهمية التواصل المستمر وضرورة وضع آليات فعالة لتنفيذ الخطط والبرامج.

إعداد مشروع ميزانية الدائرة: يعكس التركيز على إعداد الميزانية والعمليات المالية الشهرية والسنوية.

المصادقة والتوقيع: يوضح الخطوات المتخذة لضمان صحة المستندات المالية والمصادقة عليها.

متابعة الكفالات والاحتياطات: يظهر الاهتمام بمتابعة الكفالات المالية واتخاذ الاحتياطات للمحافظة على أموال البلدية.

المشاركة في لجان التأجير والمزادات: يوضح الانخراط في عمليات التأجير والمزادات كوسيلة لإدارة أموال البلدية.

تزويد الرئيس بالتقارير: يبرز تقديم التقارير المالية والجداول التنسيقية كجزء من الاتصال الدوري مع القيادة.

الإشراف على تنفيذ المعاملات: يشير إلى دور الإشراف على تنفيذ المعاملات المالية وتوجيهها إلى أقسام ودوائر البلدية.

- تقييم أثر الهيكل التنظيمي الحالي

تقييم أثر الهيكل التنظيمي الحالي في دائرة المالية ببلدية القادسية يتطلب تحليل عميق للبيانات المتاحة والعوامل المترابطة. ومن خلال تحليل الهيكل التنظيمي الحالي وتقدير تأثيره، يمكن الوصول إلى بعض النتائج والتوصيات المحتملة.

وفيما يلي بعض العوارض المحتملة لتقييم أثر الهيكل التنظيمي الحالي:

كفاءة وتنسيق العمل: يتم تقييم فعالية الهيكل التنظيمي الحالي في تحقيق التنسيق السلس والتدفق الفعال للمعلومات والمسؤوليات داخل دائرة المالية. يمكن أن يشير تحليل البيانات إلى وجود أي تأخيرات أو انقطاعات في عملية التنسيق، ويمكن توجيه التوصيات لتحسين هذا الجانب.

سرعة اتخاذ القرارات: يتم تقييم مدى سرعة اتخاذ القرارات وتأثير ذلك على أداء الدائرة المالية. قد يشير التحليل إلى أي تعثرات أو تأخيرات في عملية اتخاذ القرارات، مما يؤثر سلبًا على كفاءة العمل والاستجابة للتحديات المالية.

جودة التقارير المالية: تتمثل أهمية جودة التقارير المالية في تقييمها وضمان تناسقها من قِبَل الدائرة المالية. يتيح التحليل اكتشاف أي أخطاء محتملة أو جوانب تحتاج إلى تحسين في عملية إعداد التقارير، مما يؤثر بشكل مباشر على دقة المعلومات المالية وشفافيتها.

استجابة لمتطلبات القيادة: يُقيم النظام الحالي للهيكل التنظيمي القدرة على تلبية احتياجات ومتطلبات القيادة في البلدية، استجابةً لتحديات العملية التنظيمية في تحقيق أهداف القيادة.

تحسين الكفاءة والأداء: يُعتمد التقييم أيضًا على تحليل البيانات المالية لتحديد فرص التحسين في الكفاءة والأداء. يُحدد المجالات التي تحتاج إلى تحسين ويُقدم توصيات ملائمة لتحقيق ذلك.

يُشدد على ضرورة إجراء التقييم بعناية وشمولية، مع التركيز على تحليل البيانات المالية والاستنتاجات المستنبطة. قد يتطلب ذلك استخدام أدوات وتقنيات تحليل البيانات المالية، مثل تحليل النسب المالية وتحليل التكاليف وتحليل عائد الاستثمار وتحليل الانحدار وتحليل الاستمرارية المالية، بالإضافة إلى اللجوء إلى المقابلات والملاحظات لفهم العملية التنظيمية بشكل أفضل.

بالاعتماد على نتائج التحليل والتقييم، يمكن تحديد التوصيات والتغييرات المحتملة في الهيكل التنظيمي الحالي لتحسين الأداء المالي وتعزيز الكفاءة في دائرة المالية ببلدية القادسية. ويجب أن يتم تنفيذ أي تغييرات بعناية ومع التوافق مع السياق المؤسسي والقانوني والمالي للبلدية.

ومن المهم أيضًا الاستمرار في متابعة تنفيذ أي تغييرات وقياس تأثيرها على الأداء المالي على المدى الزمني. يمكن أن يتطلب ذلك إجراء تقييمات دورية للهيكل التنظيمي وتحليل البيانات المالية للتأكد من استجابتها للتحسينات المقترحة وتحقيق النتائج المرجوة.

- توضيح النتائج والاستنتاجات المستخلصة من التحليل الاستقرائي.

نتائج التحليل الاستقرائي:

1. تنظيم دقيق وفعال:

– الهيكل التنظيمي الحالي يتميز بتنظيم دقيق، حيث يُظهر تخصيصًا واضحًا للمسؤوليات والوظائف.

– يُشير ذلك إلى وجود نظام فعّال لتنظيم الأعمال داخل قسم المالية.

2. توجيه وتخطيط فعّال:

– وجود إدارة شؤون الدائرة المالية والتنسيب لرئيس البلدية يساهم في تحقيق توجيه فعّال وتخطيط لتحقيق أهداف الدائرة.

3. مراقبة دقيقة وإجراءات فعّالة:

– يظهر الاهتمام بمراقبة دقيقة للأموال والمعاملات المالية من خلال إجراءات المصادقة ومتابعة الكفالات.

– تظهر الركيزة على مراقبة دقيقة للأموال والمعاملات المالية من خلال عمليات التدقيق ورصد التزامات الكفالة.

4. تعقيد في التنسيق واحتمال التكرار:

– قد يواجه الهيكل التنظيمي تحديات في التنسيق بين الوظائف المختلفة، مما يمكن أن يؤدي إلى تكرار المسؤوليات في بعض الحالات.

– تظهر تحديات في التنسيق بين الوظائف المتنوعة في الهيكل التنظيمي، مما قد يؤدي إلى تكرار المسؤوليات في بعض السياقات.

5. تحديات في عمليات التقارير:

– قد تواجه صعوبات في إعداد تقارير ذات جودة عالية في الوقت المناسب، مما قد يؤثر على الاتصال واتخاذ القرارات…

خاتمة:

ختاماً يظهر بوضوح أن تطبيق الهيكل التنظيمي الصحيح على الأقسام المالية في البلديات يلعب دوراً بارزاً في تحسين الأداء وضمان الدقة في العمل. فإدارة الأمور المالية تعتبر قلب البلدية، حيث يتطلب تفعيل الهيكل التنظيمي جهوداً متكاملة لتحقيق التناغم والتنسيق بين الأقسام والوحدات المالية. فمن خلال تحليل الهيكل التنظيمي، يمكن تحديد أوجه القوة والضعف، وتحسين الآليات التنظيمية لتحقيق أقصى قدر من الفعالية والدقة. يتيح الهيكل التنظيمي الصحيح توجيه الموارد المالية بكفاءة، وضمان تسجيل العمليات المالية بدقة وشفافية، مما يسهم في بناء سجلات مالية موثوقة.

إضافةً إلى ذلك، يعزز الهيكل التنظيمي الفعّال التواصل بين الأقسام، ويمكّن من اتخاذ القرارات السليمة بسرعة ودقة. ومن خلال تطبيق أفضل الممارسات في مجال إدارة الأمور المالية، يمكن للبلديات تحسين الخدمات المقدمة للمواطنين وتعزيز الشفافية والمساءلة. بهذا يمكن القول إن تحسين الهيكل التنظيمي لأقسام الدائرة المالية في البلديات له تأثير إيجابي على الأداء والدقة في العمل، ويعزز القدرة على تحقيق الأهداف المالية والتنظيمية بكفاءة وفعالية.

استنتاجات:

- يتمتع الهيكل التنظيمي بقوة في تنظيم الأعمال وتحقيق التوجيه والتخطيط الفعّال.

- تحسين نظام إعداد التقارير يعزز جودة المعلومات ويسهم في اتخاذ قرارات أفضل.

- تعزيز التواصل بين الأقسام والوظائف يمكن أن يحسن التنسيق ويسهم في فهم متطلبات العمليات المالية.

- يتعين تطوير إجراءات أكثر فعالية لتحسين إعداد التقارير وتوفير المعلومات في الوقت المناسب.

- استمرارية التحليل والتحسين المستمر للهيكل التنظيمي..

- ضمان الكفاءة والفعالية في أداء المهام المالية من خلال هيكل تنظيمي جيد.

- توفير التنسيق والتوجيه الفعّال لفرق العمل المالي لضمان تحقيق الأهداف.

- تحقيق الدقة والصحة في إعداد الميزانيات والتقارير المالية الشهرية والسنوية.

- توفير آليات فعالة لتنفيذ الخطط والبرامج المالية المعتمدة..

- توجيه المعاملات المالية باتباع الشروط المالية والحسابية والقانونية المعتمدة.

- ضمان التواصل الدوري والشفافية فيما يتعلق بالأمور المالية لتحقيق النجاح والاستمرارية…

التوصيات والمقترحات:

- توسيع نطاق البحث ليشمل عدة بلديات مع تنويع في حجمها وتنظيمها الإداري للحصول على نتائج تتسم بالتنوع.

- دراسة أنماط مختلفة للهياكل التنظيمية، مثل الهيكل الوظيفي والهيكل الأفقي، ومقارنة بين أثر كل نمط على كفاءة الأداء

- اقترح آليات تحسين التواصل والتنسيق بين الأقسام المالية والأقسام الأخرى داخل البلديات لضمان تحقيق التكامل في الأداء.

- درس كيف يمكن تطوير التشريعات والسياسات المحلية لدعم هياكل تنظيمية فعّالة ومواءمة مع احتياجات المؤسسة.

- تقديم توصيات لتحسين استعداد البلديات لإدارة الأزمات المالية والتعامل مع التحديات المفاجئة.

- تحليل كيف يمكن للهيكل التنظيمي تعزيز استجابة البلديات للتحديات الاقتصادية وتحسين الاستدامة المالية.

- مقارنة بين هياكل التنظيم المالي في مختلف البلديات العالمية مع أفضل الممارسات مع تقديم توصيات تطبيقية…

قائمة المصادر والمراجع:

- بوهلال، فاطمة، وبوقلي، زهرة. (2016). علاقة الإستراتيجية والهيكل التنظيمي بتحسين فعالية المنظمة – دراسة مجموعة من المؤسسات الاقتصادية. المجلة الجزائرية للاقتصاد والإدارة، الجزائر.

- الزيادات، محمد. (2008). اتجاهات معاصرة في إدارة المعرفة. ط1 دار صفاء للنشر والتوزيع. عمان، الأردن.

- عريفج، علي. (1999). مبادئ في العلوم الإدارية (الأصول والمفاهيم المعاصرة). دار زهران للنشر، عمان، الأردن.

- بوزيان، ورشيدة. (2015). الهيكل التنظيمي بالمؤسسة الاقتصادية الجزائرية ‘المؤسسة المينائية بسكيكدة انموذجا الأهمية والأبعاد. مجلة التراث، العدد 2، الجزائر.

- بربر، كامل. (1996). الإدارة عملية ونظام. ط2، المؤسسة الجامعية للدراسات والنشر، بيروت، لبنان.

- مجدي، محمد. (2018). أثر الهيكل التنظيمي على المنظمات. رسالة دكتوراه (غير منشورة)، تخصص علوم تسيير مقاولتيه، جامعة محمد الأول وجدة، المغرب.

- غزال حياة (2018)، إعادة تصميم الهيكل التنظيمي ومقاومته كتغير تنظيمي، ط1، دار الأيتام للنشر والتوزيع، عمان الأردن.

- مرسي، وعبد الله. (2006)، الإدارة المالية مدخل اتخاذ القرار، ط1، دار الجامعية اسكندرية، مصر.

- السعيري بهاء، (2005)، الإستراتيجية والتخطيط الاستراتيجي، المجلد 01 مجلة الكوفة، جامعة الكوفة، كلية القانون، العراق.

- شريف، وآخرون (2013)، الإدارة في منظمات الأعمال وأسس الرقابة عليها، ط1، دار التعليم الجامعي للنشر والتوزيع، الإسكندرية، مصر.

- عبد السلام، المطلب (2013)، أثر الهيكل التنظيمي على كفاءة الأداء دراسة تطبيقية على بعض المؤسسات الحكومية، مجلة العلوم الاقتصادية عمادة البحث العلمي جامعة السودان للعلوم، السودان

- حشراف، خالد (2015) مفهوم الإدارة المالية، ط2 دار سلكي للتوزيع والنشر، طنجة، المغرب.

- الخالدي، أمين، (2008)، الشركات العامة والخاصة: دراسة مقارنة، ط1، دار التعليم الجامعي للنشر والتوزيع، الإسكندرية، مصر.

- منصة التواصل المجتمعي مع بلديات الأردن عبر الموقع الالكتروني: https://municipalities.mola.gov.jo/cityhalls/alkadsy