دور الخدمات التوكيدية والاستشارية للمراجعة الداخلية في دعم المحتوى الإعلامي للتقارير المالية المنشورة بالمصارف السودانية (دراسة ميدانية على عينة من المصارف السودانية)

أ . الريح حسن محمد علي1، د . عبد الرحمن عادل خليل2

1 أستاذ مشارك، جامعة النيلين، كلية التجارة، السودان.

2 باحث دكتوراه، جامعة النيلين، كلية التجارة، السودان.

HNSJ, 2024, 5(10); https://doi.org/10.53796/hnsj510/2

تاريخ النشر: 01/10/2024م تاريخ القبول: 15/09/2024م

طريقة التوثيق

المستخلص

تمثلت مشكلة الدراسة في تدني أو عدم ثقة المستخدمين للمعلومات المحاسبية بالتقارير المالية المنشورة بالمصارف السودانية . هدفت الدراسة إلى التعرف علي علاقة المراجعة الداخلية بآلياتها المعاصرة بتحسين المحتوى الإعلامي للتقارير المالية المنشورة بالمصارف السودانية . اعتمدت الدراسة على المنهج الوصفي في تحليل بيانات الدراسة الميدانية . توصلت الدراسة إلي أن هنالك علاقة ذات تأثير إيجابي بين الخدمات التوكيدية والخدمات الاستشارية للمراجعة الداخلية بالمصرف والمحتوى الإعلامي للتقارير المالية المنشورة بالمصرف. أوصت الدراسة بأهمية تبني المفاهيم المعاصرة للمراجعة الداخلية والعمل على تفعيلها في المصارف السودانية لتحسين المحتوى الإعلامي للتقارير المالية المنشورة بالمصارف السودانية .

الكلمات المفتاحية: الخدمات التوكيدية، الخدمات الإستشارية، المحتوى الإعلامي للتقارير المالية

The role of confirmatory and advisory services for internal audit in supporting the media content of the financial reports published in Sudanese banks

(A field study on a sample of Sudanese banks)

Published at 01/10/2024 Accepted at 15/09/2024

Abstract

The problem of the study was represented in the low or lack of confidence of the users of the accounting information in the financial reports published in the Sudanese banks. The study aimed to identify the relationship of internal auditing with its contemporary mechanisms to improve the media content of the financial reports published in Sudanese banks. The study relied on the descriptive approach in analyzing the field study data. The study concluded that there is a relationship with a positive impact between the confirmatory services and the advisory services of the internal audit in the bank and the media content of the financial reports published in the bank.

Key Words: assurance services, advisory services, media content of financial reports

أولاً : الإطار المنهجي

المقدمة :

تعتبر وظيفة المراجعة الداخلية واحدة من الأعمدة الرئيسية التي تلعب دوراً هاماً في فعالية حوكمة الشركات ، وبذلك فان تعريف المراجعة الداخلية قد تغير ليستند إلى أنشطة ومفاهيم حديثة لها قدرة أكبر في تحقيق أهداف المنظمة . فالمراجعة الداخلية وفق اتجاهاتها الحديثة تتمثل في أنها نشاط مستقل وتوكيد موضوعي واستشاري تم تصميمه لإضافة قيمة ولتحسين عمليات المنظمة، وبهذا فإنها تساعد المنظمة على تحقيق أهدافها من خلال توفير نهج منتظم ومنضبط لتقييم تحسين فعالية عمليات إدارة المخاطر، والرقابة، والحوكمة. وقد رتب ذلك عبئاً على المراجعين الداخليين عند ممارسة مهنتهم لكشف مدى تبني هذه المنظمات إستراتيجيات واضحة وموضوعية تعمل على تأكيد مراكزها التنافسية في عالم متغير بأفكار مستجدة أفرزتها عولمة اقتصاد المعرفة .

– مشكلة الدراسة

تمثلت مشكلة الدراسة في تدني أو عدم ثقة المستخدمين للمعلومات المحاسبية بالتقارير المالية المنشورة بالمصارف السودانية , مما أثر سلباً علي قرارات المستخدمين للمحتوى الإعلامي (المعلومات المحاسبية)بالتقارير المالية المنشورة . وعليه تثير الدراسة التساؤلات التالية :

- هل توجد علاقة بين المفهوم الحديث للمراجعة الداخلية وتحسين المحتوى الإعلامي للتقارير المالية المنشورة بالمصارف السودانية ؟

- هل توجد علاقة بين الخدمات التوكيدية للمراجعة الداخلية وتحسين المحتوى الإعلامي للتقارير المالية المنشورة بالمصارف السودانية ؟

- هل توجد علاقة بين الخدمات الاستشارية للمراجعة الداخلية وتحسين المحتوى الإعلامي للتقارير المالية المنشورة بالمصارف السودانية ؟

– أهداف الدراسة : تهدف الدراسة إلى

1- التعرف على مفهوم وأهمية الخدمات التوكيدية والاستشارية كأحد الآليات الحديثة للمراجعة الداخلية

2- التعرف علي علاقة الخدمات التوكيدية للمراجعة الداخلية والمحتوى الإعلامي للتقارير المالية للمصارف السودانية .

3- التعرف علي علاقة الخدمات الاستشارية للمراجعة الداخلية والمحتوى الإعلامي للتقارير المالية للمصارف السودانية

– أهمية الدراسة العلمية والعملية

– توعية إدارات المصارف بأهمية تفعيل المفاهيم المعاصرة للمراجعة لداخلية(الخدمات التوكيدية , والخدمات الإستشارية ) داخل المصرف .

– تحقيق الخصائص النوعية في عملية المراجعة الداخلية , وتحسين الثقة في موثوقية تقديم التقارير والقوائم المالية , وتشجيع توفير معلومات ذات أداء عالية الجودة.

– فرضيات الدراسة :

يحاول الباحث من خلال دراسته للمشكلة إلي التأكد من الفرضيات التالية :

– توجد علاقة ذات دلالة إحصائية بين الخدمات التوكيدية والمحتوى الإعلامي للتقارير المالية المنشورة بالمصرف .

– توجد علاقة ذات دلالة إحصائية بين الخدمات الاستشارية والمحتوى الإعلامي للتقارير المالية المنشورة بالمصرف .

– منهجية الدراسة :

المنهج الوصفي التحلبلي : لتوفيره بيانات مفصلة ومفسرة عن الواقع الفعلي لمشكلة البحث، كما أنه يتناسب مع الدراسة الميدانية التي تتعلق بموضوع الدراسة،بالاعتماد على أداة الدراسة ( استمارة الاستبانة )

– مصادر جمع البيانات : تتمثل في :

1- المصادر الأولية : استمارة الإستبانة .

2- المصادر الثانوية : تشمل : الإصدارات العلمية , والدوريات , والرسائل الجامعية(رسائل الدكتوراه ورسائل الماجستير وبحوث الترقية) ,والمؤتمرات والندوات أو أعمال الورش والبحوث العلمية , والانترنت .

– حدود الدراسة : تتمثل حدود الدراسة في الآتي :

1- لحدود الزمانية : تتمثل في الفترة من أغسطس 2022, وحتى فبراير2023م

2- لحدود المكانية : تتمثل في المصارف السودانية العاملة بولاية الخرطوم

3- الحدود البشرية : تتمثل في مديري إدارات المراجعة الداخلية،والمحاسبين، والمدراء الماليين , ومدراء الإدارات الأخرى , والمراجعين الداخليين المزاولين للمهنة بالمصارف السودانية .

هيكل الدراسة :

أولاً : الإطار المنهجي

ثانياً : الدراسات السابقة

ثالثاً : الإطار النظري

رابعاً : الدراسة الميدانية

خامساً : النتائج والتوصيات

ثانياً : الدراسات السابقة

-دراسة , عبد الرحمن , وصالح , 2014م

تمثلت مشكلة الدراسة في الحد من المخاطر التي تواجه المصارف السودانية عن طريق إدارة المخاطر من خلال الاعتماد على الأدوار الحديثة للمراجعة الداخلية والمتمثلة في خدمات التأكيد والخدمات الاستشارية التي تقدمها المراجعة الداخلية للمصرف . هدفت الدراسة إلي معرفة الدور الحديث للمراجعة الداخلية , وإدارة المخاطر , واختبار العلاقة بين خدمات التأكد , والخدمات الاستشارية التي تقدمها المراجعة الداخلية للصرف وفاعلية إدارة المخاطر بالمصرف . توصلت الدراسة إلى أن هنالك علاقة طردية بين الأدوار الحديثة للمراجعة الداخلية وفاعلية إدارة المخاطر بالمصارف السودانية . أوصت الدراسة بضرورة زيادة مستوى اهتمام المصارف السودانية بالأدوار الحديثة للمراجعة الداخلية لضمان فاعلية إدارة المخاطر بها.

دراسة , أسامة , 2017 م

تمثلت مشكلة الدراسة في تدني موثوقية التقارير المالية وفقد ثقة مستخدمي القوائم المالية في معلومات التقارير المالية . هدفت الدراسة إلى التعرف موثوقية التقارير المالية وتوضيح دور الاتجاهات الحديثة للمراجعة الداخلية في زيادة مستوى الثقة في التقارير المالية . توصلت الدراسة إلى وجود علاقة ذات دلاله إحصائية بين إضافة المراجعة الداخلية للقيمة وزيادة موثوقية التقارير المالية . أوصت الدراسة بضرورة الاهتمام بتفعيل الاتجاهات الحديثة للمراجعة الداخلية لما لها من دور فعال في زيادة الثقة في التقارير المالية .

دراسة , تهاني , 2017م

تمثلت مشكلة الدراسة في قصور المراجعة الداخلية التقليدية في الإيفاء بمتطلبات تقويم وقياس الأداء المالي والمحاسبي وتقديم النصح والإرشاد السليم لاتخاذ القرارات السليمة . هدفت الدراسة إلى تسليط الضوء على دور المراجعة الداخلية الحديثة في تطوير الأداء المالي والمحاسبي، وزيادة درجة الثقة لدى أصحاب الوحدات الخدمية. توصلت الدراسة إلى عدة نتائج أهمها وجود علاقة طردية ذات دلالة إحصائية بين دور إدارة المخاطر للمراجعة الداخلية وتقويم الأداء المالي .

. دراسة , سماح , جوهر , 2019م

تمثلت مشكلة الدراسة في غياب وسائل الرقابة الداخلية واللازمة لضمان وصول معلومات موثوقية وصحيحة ودقيقة بالشكل الملائم والوقت المناسب لتعبر عن الوضعية الحقيقية للمؤسسة بحيث يمكن الاعتماد عليها في عملية اتخاذ القرار . هدفت الدراسة إلى التعرف على أهمية التدقيق الداخلي في المؤسسة, ومعرفة ما إذا كان التدقيق الداخلي يساهم بشكل فعال في تحسين جودة المعلومات المحاسبية . توصلت الدراسة إلى عدد من النتائج أبرزها : يساهم التدقيق في زيادة ثقة وموثوقية المعلومات المحاسبية سواء من حيث ناحية صدقيه المعلومة أو قابليتها للقياس أو حياديتها .

مقارنة الدراسة مع الدراسات السابقة :

يتضح للباحث أن بعض الدراسات ركزت على بيان قدرة المراجعة الداخلية من خلال آلياتها المعاصرة وتأثيرها على مصداقية التقارير المالية ( تحقيق جودة المعلومات المحاسبية ) , وحماية حقوق المساهمين . وتتفق معها هذه الدراسة في تناولها إمكانية تحسين المحتوى الإعلامي للتقارير المالية المنشورة بالمصارف السودانية خلال علاقة الخدمات التوكيدية والإستشارية كاحد الآليات المعاصرة للمراجعة الداخلية .

ثالثاً : الإطار النظري

المفهوم الحديث مراجعة الداخلية

عرفت لجنة المراجعة الداخلية بمعهد إدارة البنوك الأمريكية المراجعة الداخلية بأنها (وظيفة إدارية تقوم بصفة مستقلة بتقييم كفاية وفعالية ودقة أنظمة الرقابة القائمة في داخل المنشأة ونوعية العمليات الجارية(كمال محمد سعيد, 2009م , ص21).كما عرفها آخر بأنها نشاط التأكد والنصح المستقل الذي يتم إجراءه بإضافة القيمة ولتحسين عمليات المنظمة , أن المراجعة الداخلية تساعد المنظمة على تحقيق أهدافها عن طريق استحضار مدخل منهجي منظم لتقييم وتحسين فعالية إدارة المخاطر أو رقابة أو عملية الحوكمة(أمين لطفي 2007م, ص 462) .

أهداف المراجعة الداخلية :

تسعى المراجعة الداخلية لتحقيق الأهداف الآتية(جيهان عبد المعطي, 2010 ,ص383):

- تحديد مدى ودقة ومصداقية المعلومات المالية والتشغيلية .

- تحديد مدى مخاطر المنظمة وتخفيضها إلي الحد الأدنى .

- التحقق من إتباع الإجراءات والسياسات الداخلية واللوائح والقوانين الخارجية .

- مقابلة المعايير الموضوعة .

- الاستخدام الكافي والفعال للموارد .

- مساعدة أعضاء المنظمة في القيام بمسئولياتهم

مفهوم الخدمات التوكيدية للمراجعة الداخلية :

عرفت بأنها هي فحص موضوعي للأدلة بغرض توفير تقييم مستقل لفاعلية وكفاية إدارة المخاطر والأنظمة الرقابية وعمليات الحوكمة بالإدارة، مثل ذلك العمليات المالية، الأداء، الالتزام بالسياسات واللوائح التنظيمية، وأمن نظام المعلومات( سعودي حفصية 2015م , ص26). وتمثل خدمات التوكيد خدمات مهنية موضوعية من شأنها تحسين جودة المعلومات الخاصة بالعمليات وفعالية نظام الرقابة الداخلية وإمكانية الاعتماد علي المعلومات أو الالتزام بسياسات وإجراءات الشركة أو السلطات الرقابية أو الحكومية وفعالية وكفاءة تنفيذ الشركة لعملياتها . من ناحية أخرى تحتاج العديد من المستويات العديدة للمنظمة توكيدات علي الأداء التنظيمي علي النحو التالي( أمين لطفي 2007, ص 464 ,466 )

- تهتم الإدارة بكفاءة وفاعلية الأنشطة التشغيلية وضوابط الرقابة الداخلية والالتزام بسياسات الشركة والعقود والقوانين واللوائح الحكومية .

- ترغب لجنة المراجعة في الحصول علي توكيدات بأن المخاطر قد تم دراستها علي نحو ملائم، وان ضوابط الرقابة الداخلية تعمل بفاعلية وأن العمليات يتم تشغيلها بفاعلية لتحقيق أهداف التقرير المالي .

أهمية المراجعة الداخلية في تقديم الخدمات التوكيدية للمصرف :

أن المراجعة الداخلية تقوم بتقديم توكيد موضوعي ومستقل لمجلس الإدارة عن مدى كفاية وفاعلية الرقابة الأساسية وأنشطة إدارة المخاطر الأخرى في كل الشركة، لذا من الصعب أن نجد شركة كبيرة ليس بها مراجعة داخلية، ينبغي أن توفر وظيفة المراجعة الداخلية ما يلي( عبد الرحمن, صالح, 2014م , ص ,190, 191):

- تأكيد بأن عمليات الإدارة كافية للتعرف علي المخاطر الهامة ورصدها .

- اتساق العمليات المنفذة مع نظم الرقابة الداخلية المقررة .

- معلومات ذات مصداقية عن إدارة المخاطر والتأكد أن مجلس الإدارة يتلقي معلومات صحيحة وموثوقة من الإدارة .

- تركيز عمل المراجع الداخلي علي المخاطر الهامة التي من قبل الإدارة ومراجعة عمليات إدارة المخاطر داخل المنظمة .

- منح الثقة في إدارة المخاطر، وتقديم الدعم الفعَال والمشاركة فيها .

- تسهيل أنشطة تحديد وفحص الأخطار وتعليم العاملين بإدارة المخاطر والمراجعة الداخلية .

- تنسيق عملية إعداد تقرير عن عملية إدارة المخاطر وتقديمه لمجلس الإدارة ولجنة المراجعة .

مفهوم الخدمات الاستشارية التي تقدمها المراجعة الداخلية :

عرف مجمع المحاسبين القانونيين الأمريكي الخدمات الاستشارية بأنها ” الاستشارات المهنية التي تهدف إلي أساساً إلي تحسين كفاءة وفاعلية استخدام العميل للطاقات والموارد المتاحة له، ومما يحقق أهداف التنظيم ” .(عصام قربط 2008م , ص15) ويعرفها أحد الباحثين بأنها ” عمليات المشورة التي تقدم لوحدات تنظيمية داخل المنشأة أو خارجها، وتحدد طبيعة نطاق هذه العمليات بالاتفاق مع تلك الشركات، والهدف منها إضافة قيمة للوحدة وتحسين عملياتها “( بغدود، صبايحي2013م , ص3). ويعرفها آخر بأنها عبارة الأنشطة الاستشارية التي تضيف قيمة وتحسن أعمال المؤسسة والتي خلالها يتم الاتفاق علي طبيعة ونطاق الخدمات مع العميل (أمين لطفي , ص465) .

من التعريفات السابقة يتضح أن أهم الخدمات الاستشارية التي تقدمها المراجعة الداخلية داخل وخارج المنشأة تتمثل في (أحمد حلمي,1999م , 313 ) :

1. أنها تتم بناءاً علي رغبة الإدارة، أو العميل

2. التخصص المهني للقائم بالخدمة .

3. لها كيان مستقل ( الاستقلالية ) .

4. أنها تقوم علي السرية .

5. أنها استشارية فقط

أهمية المراجعة الداخلية في تقديم الخدمات الاستشارية للمصرف :

لقد تم تعريف الخدمات الاستشارية عن طريق المعايير الدولية الخاصة بالممارسة المهنية للمراجعة الداخلية علي أنها ” الأنشطة الاستشارية التي تضيف قيمة وتحسن أعمال المؤسسة والتي خلالها يتم الاتفاق علي طبيعة ونطاق الخدمات مع العميل، وكأمثلة علي ذلك أنشطة النصح والإرشاد وتصميم العمليات والتدريب ” يتضح من هذا التعريف أن الأنشطة الاستشارية للمراجعة الداخلية التي تقدمها تتمثل في(أمين لطفي، ص ص 465 ,466 ) :

1. تقديم تسهيلات للمنظمة عند أداء تقييم ضوابط الرقابة الخاصة بها .

2. التشارك في أبعاد النظر المكتتبة أثناء المراجعات والتي قد تحسن عمليات المصرف وكفاءة الأعمال .

3. تقديم خدمة كعضو فريق عمل لتحليل مشاكل المصرف .

مفهوم المحتوى الإعلامي للتقارير المالية المنشورة :

يقصد بالمحتوى الإعلامي للقوائم المالية قيمة ما تحتويه القائمة أو التقرير من معلومات مفيدة من وجهة نظر مستخدم هذا التقرير (عز الدين فؤاد 2019م , ص37 ). وإذ يرى أحد الباحثين أن المحتوى الإعلامي المالي يمكن التعرف على قيمته من خلال مدى انعكاسه على متخذي القرارات , وفي حالة السوق المالي فإن قرارات المستثمرين تكون في عمليات شراء وبيع للأسهم والسندات الأمر الذي يؤثر بلا شك على أسعار هذه الأدوات (رأفت محمد2010م , ص82 ).

أهمية المحتوى الإعلامي للتقارير المالية المنشورة

– أهمية المحتوى الإعلامي في أهمية البيانات المحاسبية المنشورة التي تمد الأطراف الداخلية والخارجية المختلفة بالمعلومات التي تمكنهم من اتخاذ القرارات الرشيدة (عمر الفاروق 2014م , ص165) .

– إن توفير المعلومات المحاسبية ليس هدفاً في حد ذاته وإنما ضرورة أن تكون هذه المعلومات ذات محتوى إعلامي نافع يمكن الاستفادة منه من جانب مستخدمي المعلومات، وإن المنفعة ترتبط بالمعلومات وفائدتها من وجهة نظر معدي التقارير والقوائم أي أنها تلتصق بالمعلومة(محي الدين حمزة 2007م , 147 ) .

أهداف المحتوى الإعلامي للتقارير المالية المنشورة :

أن الهدف الرئيسي للمحتوي الإعلامي للقوائم والتقارير المالية هو توفير معلومات محاسبية عادلة وموثوق بها إلي الأطراف المستفيدة , والمستخدمة لها بحيث يمكن الاعتماد عليها في اتخاذ القرار(محمد جويده 2022م , ص103 ) كما تسعى التقارير المالية إلى تقديم معلومات مهمة ومفيدة لمستخدميها من المقرضين والمستثمرين الحاليين والمرتقبين وغيرهم من المستخدمين حيث أنها تساهم في تقيم أداء الشركة الاقتصادي والتنبؤ بالتدفقات النقدية المستقبلية . غير أنه تهدف معلومات التقارير المالية إلى (عماد صالح 2021م , ص23) :

- تزويد مستخدمو التقارير المالية بالمعلومات القيمة التي تساعدهم في اتخاذ قراراتهم.

- تساعد في تقييم أداء إدارة الشركة ومدى فاعليتها وكفاءتها كذلك التحقق من حجم الإمكانات والخبرات التي تمتلكها الشركة لتساعدها في استغلال الموارد المتاحة الاستغلال الأمثل .

- تقدم معلومات عادلة دونما أي تحيز لأي طرف.

- توفر معلومات تمكن الشركة من التنبؤ بحجم تدفقاتها النقدية المستقبلية.

مقومات المحتوى الإعلامي للتقارير والقوائم المالية المنشورة

ذكر أحد الباحثين أن هنالك ثلاثة مقومات أساسية يتم من خلالها زيادة قيمة المحتوى الإعلامي للتقارير المالية تتمثل في(أمنة تونسي2022م ,ص358, 359):

- أن يقلل الاتصال من احتمالات استخدام لدى مستخدم المعلومات المالية ويرشد قراراته وبالتالي يساهم في التقليل من حالات عدم التأكد .

- أن تكون المعلومات المالية بناءة أي أن تساهم في الاختيار الرئيسي بين الاختيارات المتاحة لدى متخذ القرار .

- يجب أن تتصف المعلومات المالية بالدافعية يعني أن تؤثر على تغيير السلوك الناتج لدى متخذ القرار .

رابعاً : الدراسة ميدانية

مجتمع وعينة الدراسة :

يتمثل مجتمع وعينة الدراسة في الموظفين العاملين بالمصارف السودانية بولاية الخرطوم . حيث تم اختيار عينة الدراسة بالطريقة العشوائية البسيطة من مجتمع الدراسة , حيث قام الباحث بتوزيع (120) استبانة على المبحوثين , واستجاب 120 فرد , أي بنسبة استجابة 100% . حيث أعادوا جميع الاستمارات بعد ملئها بالبيانات والمعلومات المطلوبة .

حيث أن:

القيمة المعيارية للتوزيع الطبيعي عند مستوي مستوي ثقة 95% .

احتمال تحقق الصفة المدروسة في المجتمع.(عندما تكون p مجهولة يفضل تيمبسون أن تؤخذ 0.5 وذلك لأنها تعطي أكبر حجم عينة ممكن لتحقيق الصفة المدروسة )

الضبط الإحصائي على طرفي p.

الثبات والصدق لأداة الدراسة :

1/ الصدق البنائي Structure Validity:

يعتبر الصدق البنائي أحد مقاييس صدق الأداء -الاستبانة- الذي يقيس مدي تحقق الأهداف التي تريد الأداء الوصول إليها، ويبن مدي إرتباط كل محور من محاور الدراسة بالدرجة الكلية لعبارات الاستبانة والذي يتضح من خلال الجدول التالي :

جدول رقم(1) معامل الارتباط بين درجة كل محور من محاور الاستبانة والدرجة الكلية للاستبانة

|

الرقم |

المحاور |

معامل الارتباط |

قيمة الاحتمال P-Value |

|

1 |

المحور الأول |

0.84 |

0.000** |

|

2 |

المحور الثاني |

0.85 |

0.000** |

|

3 |

المحور الثالث |

0.84 |

0.000** |

المصدر: إعداد الباحث من البيانات الميدانية مستخدماً الحزم الإحصائية للعلوم الاجتماعية 2023م.

يتضح للباحث من الجدول رقم(1) أن قيم معاملات الارتباط بين كل محور من محاور الإستبانة والدرجة الكلية هو (0.84) للمحور الأول، و(0.85) للمحور الثاني، و(0.84) للمحور الثالث، وجميعها قيم موجبة ودالة إحصائياً عند مستوى دلالة 0.01، مما يعني وجود درجة عالية من الإتساق الداخلي للمحاور بعبارتها مما يعكس درجة عالية من الصدق البنائي.

2/ ثبات الإستبانة Reliability:

يقصد بثبات الإستبانة أن تعطي هذه الإستبانة نفس النتيجة لو تم إعادة توزيع الإستبانة أكثر من مرة تحت نفس الظروف والشروط، أو بعبارة أخرى أن ثبات الإستبانة يعني الاستقرار في نتائج الاستبانة وعدم تغييرها بشكل كبير فيما لو تم إعادة توزيعها على أفراد العينة عدة مرات خلال فترات زمنية معينة. وقد تم التحقق من ثبات إستبانة الدراسة من خلال إيجاد معامل ألفا كرونباخ وذلك كما في الجدول رقم (2).

جدول رقم(2) معاملات ثبات ألفا كرونباخ للمحاور والثبات الكلى والصدق الذاتي للمحور

|

الرقم |

المحاور |

عددالعبارات |

ثبات الفرضيات |

الثبات الكلي |

الصدق الذاتي |

|

1 |

المحور الأول |

10 |

0.964 |

0.973 |

0.986 |

|

2 |

المحور الثاني |

10 |

0.932 |

||

|

3 |

المحور الثالث |

10 |

0.924 |

المصدر: إعداد الباحث من البيانات الميدانية مستخدماً الحزم الإحصائية للعلوم الاجتماعية 2023م.

يتضح للباحث من الجدول رقم(2) أن معاملات الثبات ألفا كرونباخ لفرضيات الدراسة عالية حيث بلغ معامل الثبات للمحور الأول (0.96)، و(0.93) للمحور الثاني، و(0.92) للمحور الثالث، كما بلغ معامل الثبات الكلي(0.97)، ومعامل الصدق(0.99). مما يدل علي أن الإستبانة تتمتع بدرجة عالية من الثبات والصدق وبالتالي تم الاعتماد عليها في تطبيق الدراسة الميدانية.

تحليل بيانات الدراسة :

وفي هذا اعتمد الباحث في عملية التحليل الإحصائي للبيانات لأختبار الفرضيات على أسلوب نمذجة المعادلة البنائية (SEM) Structural Equation Modeling وهو نمط للعلاقات الخطية المباشرة والغير مباشرة بين مجموعة من المتغيرات الكامنة والمشاهدة، وهي تمثل ترجمة لسلسة من العلاقات السببية والنتيجة المفترضة بين مجموعة من المتغيرات.

المتغيرات المستقلة:

M1: الخدمات التوكيدية للمراجعة الداخلية

M2: الخدمات التوكيدية للمراجعة الداخلية

المتغير التابع

N: المحتوى الإعلامي للتقارير المالية المنشورة

إختبار الفرضيات

تم استخدام أسلوب تحليل المسار: هو احد مكونات أسلوب نمذجة المعادلة البنائية التي تعنى بدراسة وتحليل العلاقة بين متغير أو أكثر من المتغيرات المستقلة سواء كانت هذه المتغيرات ثابتة أو متقطعة و بين متغير أو أكثر من المتغيرات التابعة سواء كانت هذه المتغيرات ثابتة أو متقطعة بهدف تحديد أهم المؤشرات أو العوامل التي يكون لها تأثير على المتغير او المتغيرات التابعة حيث ان نمذجة المعادلة البنائية تجمع بين تحليل الانحدار المتعدد والتحليل العاملي، ويستخدم تحليل المسار فيما يماثل الأغراض التي يستخدم فيها تحليل الانحدار المتعدد وهو امتداد لتحليل الانحدار المتعدد ولكنه أكثر فعالية، حيث انه يضع في الحسبان نمذجة التفاعلات بين المتغيرات وعدم الخطية وأخطاء القياس والارتباط الخطي المزدوج بين المتغيرات المستقلة.

اختبار الفرضية الأولى: تؤثر الخدمات التوكيدية بالمصرف في المحتوى الإعلامي للتقارير المالية المنشورة بالمصرف في وجود المتغير الوسيط(مستوى الإفصاح الاختياري في التقارير المالية) .

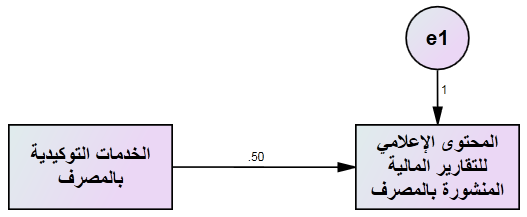

– النموذج الهيكلي لتحليل المسار وذلك لإختبار تأثير الخدمات التوكيدية بالمصرف على المحتوى الإعلامي للتقارير المالية المنشورة بالمصرف.كما هو في الشكل أدناه:

شكل رقم(1)

تحليل مسار الفرضية الأولى

المصدر: إعداد الباحث من البيانات الميدانية مستخدماً أموس، 2023م

جدول رقم(3)

نتائج اختبار الفرضية الأولى

|

اتجاه التأثير |

قيمة معاملات الـتأثير B |

الخطأ المعياري S.E |

النسبة الحرجة C.R |

مستوي دلالة |

النتيجة |

||

|

الخدمات التوكيدية بالمصرف |

المحتوى الإعلامي للتقارير المالية |

0.498 |

0.111 |

4.464 |

0.000 |

دال إحصائياً |

|

المصدر: إعداد الباحث من البيانات الميدانية مستخدماً أموس، 2023م

يتضح للباحث من خلال الجدول رقم(3) أن قيمة معامل التأثير بيتا تشير إلى وجود تأثير إيجابي على المتغير التابع(المحتوى الإعلامي للتقارير المالية المنشورة بالمصرف)، حيث بلغت قيمة بيتا(0.498) مما يدل على أن الخدمات التوكيدية بالمصرف تؤثر بشكل إيجابي على المحتوى الإعلامي للتقارير المالية المنشورة بالمصرف إذا أن التغير بمقدار وحدة واحدة في المتغير المستقل(الخدمات التوكيدية بالمصرف) سيؤدي إلى تغير بمقدار(0.498) في المتغير التابع. ولمعرفة الدلالة الإحصائية تم حساب قيمة النسبة الحرجة C.R حيث بلغت قيمتها(5.494) وهي اكبر من(1.96) وكانت قيمة مستوي الدلالة لها(0.000) أي أنها أقل من مستوي الدلالة الإحصائية (0.05)، علية تقبل الفرضية أي أن للخدمات التوكيدية بالمصرف تأثير على المحتوى الإعلامي للتقارير المالية المنشورة بالمصرف.

اختبار الفرضية الثانية: تؤثر الخدمات الاستشارية بالمصرف في المحتوى الإعلامي للتقارير المالية المنشورة بالمصرف .

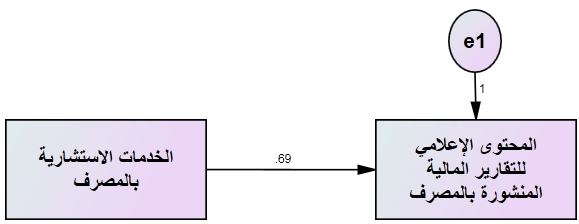

– النموذج الهيكلي لتحليل المسار وذلك لإختبار تأثير الخدمات الاستشارية بالمصرف على المحتوى الإعلامي للتقارير المالية المنشورة بالمصرف. كما هو في الشكل أدناه :

شكل رقم(2)

تحليل مسار الفرضية الثانية

المصدر: إعداد الباحث من البيانات الميدانية مستخدماً أموس، 2023م

جدول رقم(4)

نتائج اختبار الفرضية الثانية

|

اتجاه التأثير |

قيمة معاملات الـتأثير B |

الخطأ المعياري S.E |

النسبة الحرجة C.R |

مستوي دلالة |

النتيجة |

||

|

الخدمات الاستشارية بالمصرف |

المحتوى الإعلامي للتقارير المالية |

0.695 |

0.092 |

7.530 |

0.000 |

دال إحصائياً |

|

المصدر: إعداد الباحث من البيانات الميدانية مستخدماً أموس، 2023م

يتضح للباحث من خلال الجدول رقم(4) أن قيمة معامل التأثير بيتا تشير إلى وجود تأثير إيجابي على المتغير التابع(المحتوى الإعلامي للتقارير المالية المنشورة بالمصرف)، حيث بلغت قيمة بيتا(0.695) مما يدل على أن الخدمات الاستشارية بالمصرف تؤثر بشكل إيجابي على المحتوى الإعلامي للتقارير المالية المنشورة بالمصرف إذا أن التغير بمقدار وحدة واحدة في المتغير المستقل (الخدمات الاستشارية بالمصرف) سيؤدي إلى تغير بمقدار(0.695) في المتغير التابع. ولمعرفة الدلالة الإحصائية تم حساب قيمة النسبة الحرجة C.R حيث بلغت قيمتها(7.53) وهي اكبر من(1.96) وكانت قيمة مستوي الدلالة لها(0.000) أي انها أقل من مستوي الدلالة الإحصائية (0.05)، علية تقبل الفرضية أي أن للخدمات الاستشارية بالمصرف تأثير على المحتوى الإعلامي للتقارير المالية المنشورة بالمصرف .

خامساً :النتائج والتوصيات

النتائج :

توصلت الدراسة إلى عدة نتائج منها :

– توجد علاقة ذات دلالة إحصائية ذات تأثير إيجابي بين الخدمات التوكيدية والمحتوى الإعلامي للتقارير المالية المنشورة بالمصرف.

– توجد علاقة ذات دلالة إحصائية ذات تأثير إيجابي بين الخدمات الاستشارية والمحتوى الإعلامي للتقارير المالية المنشورة بالمصرف.

– أن المراجعة الداخلية بمفهومها الحديث تؤثر في تحقيق جودة المعلومات المحاسبية ( المحتوى الإعلامي ) للتقارير المالية بالمصارف السودانية

التوصيات :

بناءً على النتائج التي توصلت لها الدراسة يوصي الباحث بالآتي :

– توفير اللوائح والقوانين اللازمة لدعم استقلالية مهنة المراجعة الداخلية بالمصارف السودانية .

– الإهتمام بالمفاهيم المعاصرة للمراجعة الداخلية والعمل على تفعيلها في المصارف السودانية لدعم المحتوى الإعلامي للتقارير المالية بالمصارف

– القيام بمزيد من الدراسات والعلمية والعملية التي تدعم تطوير نظام الرقابة الداخلية بالمصارف السودانية

قائمة المراجع

– أمين السيد لطفي، دراسات متقدمة في المراجعة وخدمات التوكيد، (الإسكندرية، الدار الجامعية للطباعة والنشر، 2007 م) .

– أحمد حلمي جمعة، التدقيق الحديث للحسابات، ( عمان : دار صفاء للنشر والتوزيع ، 1999 ) .

– جيهان عبد المعطي الجمال، المراجعة وحوكمة الشركات، (العين : دار الكتاب الجامعي، 2010 م ) .

– أمنة تونسي,أهمية تطبيق محاسبة المسؤولية الاجتماعية في تحسين المحتوى الاعلامي للقوائم المالية في ظل مفهوم المؤسسة الاقتصادية المعاصرة _ دراسة حالة شركة سوناطراك نشاط النقل بالأنابيب,(الجزائر: جامعة الجزائر,المجلة العربية للنشر العلمي _دراسات اقتصادية,المجلد16,العدد1, 2022م, ص(352 _ 367).

– عبد الرحمن عبد الله عبد الرحمن , صالح حامد محمد علي , الدور الحديث للمراجعة الداخلية في زيادة فاعلية إدارة المخاطر – دراسة ميدانية على المصارف السودانية , ( سوهاج : جامعة سوهاج , كلية التجارة , مجلة البحوث العلمية المعاصرة , المجلد 28 , العدد 2 , 2014م ) .

– عز الدين فؤاد , مزيان سعيد , المحتوى الإعلامي للقوائم المالية ودوره في تعزيز حوكمة الشركات _ دراسة ميدانية لآراء أساتذة كلية العلوم الاقتصادية , سوق اهراس , ( الجزائر : جامعة الشريف محمد مساعدية , مجلة الرسالة للدراسات الإعلامية , المجلد 3, العدد , 2 , 2019م ) .

-عصام قربط،الخدمات الاستشارية وأثرها علي حياد المدقق في الأردن،(دمشق : مجلة جامعة دمشق للعلوم الاقتصادية والقانونية، المجاد 24،العدد(1)، 2008).

– عماد صالح نعمة , خمائل نايف محمد, أثر جودة التقارير المالية في كفاءة الاستثمار_ دراسة استطلاعية لآراء عينة من مدققي الحسابات الخارجيين , (بغداد : جامعة تكريت, كلية الإدارة والاقتصاد, مجلة تكريت للعلوم الإدارية والاقتصادية, المجلد , 71, العدد55, الجزء 2, 2021م , ص ص ( 20_ 38 ) , ) .

– عمر الفاروق , سفيان بلقاسم , أثر تطبيق النظام المحاسبي المالي على المحتوى الإعلامي للقوائم المالية _ دراسة مقارنة للمحتوى الاعلامي بين النظام المحاسبي المالي والمخطط الوطني المحاسبي في مجمع المؤسسة الوطنية لخدمات الآثار بالجزائر خلال الفترة ( 2009م _ 2020م ) , ( الجزائر : جامعة الشهيد حمة لخضر , مجلة الدراسات المالية والمحاسبية , العدد 5 , 2014م ) .

– محي الدين حمزة , دور المعلومات المحاسبية في ترشيد قرارات الاستثمار في سوق عمان للأوراق المالية _ دراسة تطبيقية , ( دمشق : جامعة دمشق , كلية الاقتصاد , مجلة جامعة دمشق للعلوم الاقتصادية والقانونية– المجلد 23 – العدد 1 , 2007م , ص( 145 _ 174) .

– محمد جويده , دور المحتوي الاعلامي للقوائم المالية للحد من مشكلات الخصم الضريبي بضريبة القيمة المضافة , ( القاهرة : جامعة بور سعيد , كلية التجارة , رسالة مقدمة لنيل درجة الماجستير في المحاسبة منشورة , مجلة البحوث المالية والتجارية , المجلد23, العدد1 , 2022م )

– أسامة عمر إبراهيم محمد , الاتجاهات الحديثة للمراجعة الداخلية ودورها في زيادة موثوقية التقارير المالية_دراسة ميدانية على عينة من المصارف السودانية,(الخرطوم: جامعة النيلين ,كلية الدراسات العليا , رسالة مقدمة لنيل درجة الماجستير في المحاسبة غير منشورة 2017م ) .

– تهاني حسين عبد القادر,الاتجاهات الحديثة للمراجعة الداخلية ودورها في تقويم الأداء المالي _ دراسة حالة بنك الخرطوم,(الخرطوم:جامعة النيلين ,كلية الدراسات العليا , رسالة مقدمة لنيل درجة الماجستير في المحاسبة غير منشورة 2017م ) .

– كمال محمد سعيد النونو، مدى تطبيق معاير التدقيق الداخلي المتعارف عليها في البنوك الإسلامية العاملة في قطاع غزة، ( غزة : الجامعة الإسلامية ، رسالة ماجستير غير منشورة، 2009 ) .

– سعودي حفصية، فعالية وأداء وظيفة المر ا جعة الداخلية في إدارة المخاطر بالمؤسسة الاقتصادية– دراسة ميدانيةعليبعض المؤسسات الاقتصادية بالجمهورية الجزائرية،(الجزائر:جامعة الشهيد حمه لخضر بالوادي كلية العلوم الاقتصادية والتجارية وعلوم التسيير، رسالة ماجستير في المحاسبة غير منشورة ، 2015م ) .

سماح عمرون , جوهر زيان , دور التدقيق الداخلي في تحسين جودة المعلومات المحاسبية_ دراسة عينة من المؤسسات الاقتصادية بولاية المسيلة , ( الجزائر : جامعة محمد بوضياف , كلية العلوم الاقتصادية والتجارية وعلوم التسير , رسالة مقدمة لنيل درجة الماجستير في المحاسبة والتدقيق غير منشورة 2019م ) .

-رأفت محمد جودة , أثر المحتوى الإعلامي للتقارير المالية على كفاءة سوق فلسطين للأوراق المالية , دراسة تحليلية تطبيقية, ( الخرطوم : جامعة النيلين , كلية التجارة , رسالة مقدمة لنيل درجة الدكتوراه في المحاسبة غير منشورة, 2010م) – بغدود راضية، صبايحي نوال، دور التدقيق الداخلي في تفعيل إدارة المخاطر المصرفية، ( الجزائر : جامعة آكلي محند أولحاج ، البويرة، كلية العلوم الاقتصادية، التجارية و علوم التسيير، الملتقى الدولي حول : إدارة المخاطر المالية وانعكاساتها على اقتصاديات دول العالم ـ محور المداخلة : التأصيل النظري لإدارة المخاطر، المفاهيم والأساليب الأساسية , 2013م ).