الآفاق المستقبلية للشمول المالي في ظل انقسام البنك المركزي في الجمهورية اليمنية

امير ردفان عبدالله صالح1، كمال جمال ناصر احمد1، فؤاد عبدالنبي محمد الجعدي1، ابراهيم علوي موسى احمد2

1 بنك التسليف التعاوني والزراعي، الإدارة العامة، عدن، اليمن.

2 وجدة جمع المعلومات، البنك المركزي اليمني، عدن، اليمن.

بريد الكتروني: amirradfan95@gmail.com

HNSJ, 2024, 5(12); https://doi.org/10.53796/hnsj512/14

تاريخ النشر: 01/12/2024م تاريخ القبول: 15/11/2024م

طريقة التوثيق

المستخلص

توضح الدراسة البيئة المصرفية التي تشكلت بعد الانقسام المصرفي إذ تطورت وظهرت الكثير من البنوك المصرفية وكذلك تطور استخدام النقود الإلكترونية، وقد توصلت إلى نتائج أن هذا التطور لا يحقق الشمول المالي الذي ينعكس تنمية مستدامة حقيقية لان هذا النمو في عدد البنوك و الخدمات المصرفية الالكترونية نتائج قرارات حاول البنك بفرعية صنعاء وعدن بها اصلاح الوضع وليس لها جدوى اقتصادية حقيقية الأمر الذي يجعل مستقبل هذا التطور على المحك وقد قدمت الدراسة توصيات أهمها تشجيع البنوك على التكامل بدل من التنافس وعلى السلطات تشجيع البنوك التجارية .

الكلمات المفتاحية: الانقسام المصرفي ،الشمول المالي، النظام المصرفي الرسمي وغير الرسمي

Future Prospects for Financial Inclusion in Light of the Division of the Central Bank in the Republic of Yemen

Published at 01/12/2024 Accepted at 15/11/2024

Abstract

The study examines the banking environment shaped after the banking split, during which numerous banks emerged, and the use of electronic money developed. The study concluded that this growth does not achieve financial inclusion, which reflects true sustainable development. This expansion in the number of banks and electronic banking services resulted from decisions made by the two branches of the central bank in Sana’a and Aden to address the situation, yet it holds no real

economic benefit. This casts doubt on the future of this development. The study offered recommendations, most notably encouraging banks to pursue integration rather than competition and urging authorities to support commercial banks.

مقدمة

يتحقق الشمول المالي بوصول الخدمات والمنتجات المصرفية لكافة فئات المجتمع، وعليه يتطلب هذا بيئة مستقر تمكن واضعي السياسات من وضع استراتيجيات تنظيمية طويلة المدى يتحقق على اثرها أهداف التنمية المستدامة.

إذ ان البيئة المنظمة تعكس ثقة المستهلكين وبالتالي يزداد الطلب على الخدمات المصرفية وعليه يتنافسون المنتجين في تحسينها بشكل يلائم كافة أفراد المجتمع.

والى قبل العام ٢٠١٥م ظلت الجهات المعنية في اليمن تحاول وضع استراتيجية تحقق شمول مالي مستدام في اليمن الا ان نمو الخدمات اتسم بالبطى نتيجة لعدة عوامل منها تشتت الكثافة السكانية إذ يقع أغلب سكان اليمن بالريف وبالتالي حد من قدرة البنوك على الانتشار هذا بالإضافة إلى عوامل عديدة جعلت اليمن في أدنى مستوى في المؤشرات العالمية للشمول المالي.

وعلية فقد ادت أزمة ٢٠١٥ الى زعزعة الثقة في البنوك التجارية وتحول العملاء ومعاملاتهم إلى النظام غير الرسمي كشركات الصرافة والشركات الوهمية ونتيجة الانقسام ألبنك المركزي أدى إلى اختلاف نوعية القرار وعلية أدى إلى نتائج مختلفة قد لا تنعكس على تحقيق نمو وتنمية مستدامة وهذا ماسنوضحه في هذا البحث إذ تم تقسيم البحث إلى ثلاثة مباحث كالتالي :-

المبحث الاول:- الاطار النظري للشمول المالي

المبحث الثاني:-اثر انقسام البنك المركزي على الشمول المالي

المبحث الثالث:- الآفاق المستقبلية للشمول المالي في ظل انقسام البنك المركزي

مشكلة الدراسة

يتولى البحث الإجابة عن سؤال كيف سيكون وضع الشمول المالي في الجمهورية اليمنية في ظل آثار انقسام للبنك المركزي؟

أهمية الدراسة

١)- تتولى الدراسة جانب جديد قلما تطرقت له الدراسات المصرفية إذ لم تحون معدومة بهذا الشأن

٢)- يعتبر انقسام البنك المركزي حديث الساعة في الرأي العام وهم الكثير من الباحثين والمهتمين إذ يقدم البحث مادة تساعد في فهم الواقع ووضع الحلول المستقبلية

٣)-يمكن أن يرشد صانعي السياسات ورؤساء البنوك التجارية وغيرهم في رسم الاستراتيجية المثلى وفقا للآفاق المستقبلية

أهداف الدراسة

١)- إيضاح الاثار التي أحدثها انقسام البنك وانت لحرف مسار الشمول المالي في الجمهورية اليمنية.

٢- تقديم العديد من المقترحات الي يمكن أن تساعد في تجنب المزيد من الاهتزاز التي قد تحدث مستقبلا

منهج الدارسة

تم استخدام المنهج الاستنباطي للوصول نتائج الدراسة.

المبحث الاول:- 1)-الاطار النظري للشمول المالي

وردت الكثير من التعريفات والاهتمامات من العديد من المؤسسات الدولية في تعريف الشمول المالي وبيان أهميته ومتطلبات تحقيقه كأساس لمساعده البلدان في رسم سياساتها ولتوضيح ماهيه الشمول المالي ندرس الاتي:-

١-١ مفهوم وماهية الشمول المالي

١-١-١تعريف الشمول المالي

الشمول المالي حسب تعريف البنك المركزي الدولي:- هو نسبة الأشخاص أو الشركات التي تستخدم الخدمات المصرفية أو هو عملية يتم من خلالها إتاحة استخدام الخدمات والمنتجات المالية وتقديمها بجودة مناسبة لكافة فئات المجتمع من أجل تلبية احتياجاتهم[1]

ووفق المجموعة ال٢٠ والتحالف العالمي للشمول المالي (AFI) ((الإجراءات التي تتخذها الهيئات الرقابية لتعزيز وصول واستخدام كافة أفراد المجتمع بما يشمل الفئات المهمشة بسهولة ويسر للخدمات والمنتجات المالية التي تتناسب مع احتياجاتهم وأن تقدم لهم بشكل عادل وشفاف وتكاليف معقولة)[2]

اما منظمة التعاون والتنمية الاقتصادية OECD والشبكة الدولية للتثقيف المالي INCE قد عرفت الشمول المالي بانة العملية التي يتم من خلالها تعزيز الوصول إلى مجموعة واسعة من الخدمات والمنتجات المالية الرسمية والخاضعة للرقابة في الوقت والسعر المقبولين بالشكل الكافي وتوسيع نطاق استخدام هذه المنتجات من قيل شرائح المجتمع وخصوصا المهمشة وذوي الدخل المحدود من خلال قنوات رسمية ومنهج مبتكرة وتشمل التوعية والتثقيف المالي وذلك بهدف تعزيز الرفاه المالي والاندماج الاجتماعي والاقتصادية .[3]

الشمول المالي هو : ” آلية أو استراتيجية تمكن مختلف الجهات أفرادا أو مؤسسات لاسيما الفئات المستبعدة والفقيرة والمحرومة من الوصول للخدمات والمنتجات المالية المتنوعة المقدمة من قبل المؤسسات المالية الرسمية في أقصر وقت وبأقل تكلفة وبجودة عالية مع استخدامها استخداما فعالا ومسؤولا يعود بالفائدة على المجتمع والاقتصاد ككل[4].

ومن خلال هذه التعريفات يمكن أن نبين أن الشمول المالي يشمل الجوانب التالية:-

– قدرة كافة أفراد المجتمع على الوصول للخدمات المصرفية بسهولة ويسر هذا يعني انهم على وعي كافي بكل الخدمات التي تغطي احتياطاتهم.

-وجود هيئات رقابية تنظم انتاج الخدمات المصرفية بشكل رسمي إذ تراقب الخدمات من المنتج إلى المستهلك

– أن تؤدي هذه المنتجات والخدمات في النهاية ألى تحقيق تنمية مستدامة شاملة.

١-١-٢)- أهمية الشمول المالي

تشكّل الخدمات المالية جزءًا من المقوّمات اللازمة لاستيفاء مجموعة واسعة من أهداف التنمية ،في حين أنّ الشمول المالي غير مدرج ضمن أهداف التنمية المستدامة، إلاّ أنّه يُعتبر من العوامل التمكينيــة الرئيسية لتحقيق العديد منها يمكن للخدمات المالية أن تُساعد الناس على الحصول على الخدمات الهامّة التي يحتاجون إليها، مثل الرعاية الصحية والتعليم والمرافق العامة كخدمات الكهرباء والمياه والصرف الصحي.

ولقد بيّنت البحوث أنّ الخدمات المالية الرسمية تُساعد السكان ذوي الدخل المنخفض والمهمّشين على[5] :-

* ادخار المال وتأمين مدخراتهم، ما يساعد الأسر على إدارة التدفّق النقدي غير المنتظم والاستهلاك السلس، والاستعداد للمستقبل.

* إرسال الأموال واستلامها من خلال خدمات الدفع، بما فيها التحويلات العائلية والإعانات الحكومية.

* التخطيط للنفقات المنظّمة مثل رسوم الخدمات العامة ورسوم التعليم، وتسديدها.

* تمويل الأعمال الصغيرة أو المشاريع الصغرى لمساعدتهم على تنمية أعمالهم.

* التصدّي لحالات الطوارئ التي ترتّب نفقات غير متوقّعة، والتعافي منها.

١-١-٣ أبعاد الشمول المالي

حسب الإطار المرجعي لاستراتيجيات الشمول المالي الذي تم إعداده من قبل البنك الدولي في قمة العشرين برئاسة المكسيك سنة 2012، هناك على الأقل ثلاثة أبعاد للشمول المالي كالآتي[6]

– الوصول للخدمات المالية: وهو قدرة المؤسسات المالية على تقديم الخدمات والمنتجات المالية، والتي ترتبط بالبيئة التنظيمية والسوق والتكنولوجيا.

– استخدام الخدمات المالية ويقصد به الطريقة التي يستخدم بها العملاء الخدمات المالية، مثل: انتظام ومدة المنتج الخدمة المالية بمرور الوقت، عدد المدفوعات الالكترونية لكل حساب.

-جودة الخدمات المالية: ويقصد بها قدرة المنتج أو الخدمة المالية على تلبية احتياجات المستهلك[7].

١-٢ سياسات تطوير الشمول المالي

١-٢-١ استراتيجية الجهات المعنية في تطوير الشمول المالي:-

من الأمثل أن يتم تطبيق الشمول المالي بعد قيام الدول بدراسة الفجوات المحيطة بجانبي الطلب والعرض على الخدمات المالية إذ يعد ذالك حجر الأساس الذي يتم على اثرة وضع استراتيجية وطنية للشمول المالي تشارك فيها جميع الأطراف المعنية .

وتعلب البنوك المركزية والجهات الرقابية الأخرى الدور الأول في تهيئة وإزالة التعقيدات على بيئة الشمول المالي ويمكن وصف دورها الاولي كالتالي[8]:-

1- وضع قواعد وتشريعات هدفها تيسير إجراءات المعاملات المصرفية بكافة أشكالها وتذليل العقبات من جانبي العرض والطلب لضمان وصول الخدمات المالية إلى مستخدميها.

2- العمل على تقنين القنوات الغير رسميه واخضاعها لرقابه واشراف الجهات الرقابية

3- العمل على تشجيع انشاء وتطوير قنوات اضافيه للخدمات المالية التقليدية باستخدام التكنولوجيات الحديثة مع متابعه المخاطر التي قد تنشأ عنها بهدف الوصول إلى كافه أطياف المجتمع .

4- تحسين البنيه التحتية المالية من خلال انشاء مكاتب الاستعلام الائتماني وتطوير نظم الدفع والتسوية والوساطة المالية.

5- تحفيز القطاع المالي على تعزيز النوعية ونشر الثقافة المالية خاصه بين فئه الشباب.

١-٢-٢الركائز الأساسية لتطوير الشمول المالي

من أجل تنفيذ الاستراتيجية الوطنية للشمول المالي في بلد لا بد من توفر عدة متطلبات وركائز يمكن تلخيصها بالاتي[9]:-

– الدعم الكامل للبنيه التحتية المالية حيث يجب توفير بنيه قويه وملائمه كضرورة لتلبية متطلبات الشمول المالي كما يجب تحديد أولويات تهيئه وتجهيز هذه البيئه والتي ينبغي أن تتضمن بنيه تشريعيه ملائمه تتضمن كافه القوانين واللوائح والتعميمات المعزرة للشمول المالي وتحقيق الانتشار الجغرافي الواسع لمقدمي الخدمات البنكية (فرع البنوك خدمات الهاتف البنكي الصرفات الاليه نقاط البيع …الخ اضافة تحديث وتطوير وسائل الدفع من أجل تسهيل تنفيذ العمليات والخدمات المالية المتنوعة .

– توفير قواعد بيانات شامله للأفراد والمؤسسات الصغيرة

– الحماية المالية للمستهلك لضمان حصول العملاء على معامله عادله وشفافة وتسهيل الحصول على الخدمات المالية بأقل التكاليف وبجوده عالية.

– كما يجب تطوير الخدمات والمنتجات المالية التي تلبي احتياجات المجتمع .وذألك لضمان الوصول إلى الفئات المهمشة والمؤسسات الصغيرة في المجتمع ولتلبيه متطلباتهم وادماجهم في النظام المالي

– التثقيف المالي ركيزة مهمة للشمول المالي من خلال إعداد استراتيجية وطنيه لتعزيز مستويات التعليم والتثقيف المالي مع العمل على تقييم والقياس لمعرفه مدى نجاحه.

ومن آليات الشمول المالي استخدام العلوم السلوكية حيث مكنت الملايين من الأفراد من الأفراد من الوصول إلى المنتجات والخدمات المالية التي تم تصميمها بالاعتماد على المنظور السلوكي واستخدام هذا الفرع من العلوم يساعد على التحقق من فهم اتجاهات العملاء مما يمكن من إنشا منتجات ماليه مبتكرة بدورها تحسن النظرة المالية للعملاء وتدعم استمراريه مقدمي الخدمات وتساعد كذلك على جلب المزيد من العملاء خاصة تلك الشرائح التي يصعب الوصول إليها .

ومن الاليات أيضاً الاقتصاد الرقمي للشمول المالي حيث إن الأساس النظري للعلاقة بين التمويل الرقمي والشمول المالي هو فرضية ان عدد كبير من السكان المستبعدين يمتلكون هواتف محمولة وأن توفير الخدمات المالية عبر الهاتف المحمول والأجهزة ذات الصلة يمكن أن يحسن الوصول إلى التمويل للسكان المستبعدين .[10]

المبحث الثاني ٢-٢ اثر انقسام البنك المركزي على الشمول المالي في الجمهورية اليمنية

إلى ما قبل أزمة انقسام البنك المركزي كانت البنوك التجارية هي القائد الذي يتولى قيادة تطوير وإنتاج الخدمات المصرفية الا انه نظر لطبيعة تركز سكان اليمن بالريف اضافة لغيرها من الصعوبات لم تستطع الانتشار وبالتالي استمرت ارصدتها في أدوات الدين العام؛ مثل هذا الأمر نكسة بعد انتقال البنك إلى عدن تجمدت ارصدتها وعلية اهتزت ثقة العملاء بالبنوك الرسمية لتذهب إلى شركات الصرافة وغيرها من الشركات والمؤسسات الغير رسمية والتي تطورت لتحل محل البنوك بالرغم كل مخاطرها .

وعلية يتضح اثر الانقسام في جانبين:-

٢-٢-١ اولا :- فقدان البنوك التجارية

منذ بداية الازمة بدا النظام المالي يهتز تواصلت عمليات السحب وانهيار الثقة اذ انخفض عدد الحسابات المفتوحة بنسبة ٤٠% خلال الفترة ٢٠١٤/٢٠١٥، كما انخفض استخدام بطاقات السحب من الصراف الآلي من أكثر من مليون في العام ٢٠١٥ /٢٠١٤ إلى أقل من ٢٠٠ في نهاية العام ٢٠١٦م [11].

إذ انه في الستة الاشهر الأولى فقط من العام ٢٠١٦م خرج حوالي ٣٠٠ مليار من النظام المصرفي الرسمي ، إذ انه وفقا لتقرير البنك الدولي في أكتوبر عام ٢٠١٨م أن تداول العملات خارج الجهاز المصرفي تضاعف بين ٢٠١٤م و٢٠١٧م من ٨١٠.٩ مليار ريال آلة ١.٦٦ تريلون ريال [12].

٢-٢’٢ثانيا :- تطور النظام المصرفي غير الرسمي

ظهر هذا التطور على هيئة مجموعة أنواع من الشركات التي مارست أنشطة مخالفة وثق بها العملاء نتيجة ضعف النظام المصرفي الرسمي وهي:- ٢-٢-٢-٢-١ تطور شركات الصرافة:-

كنتيجة لتدفق الأموال من القطاع المصرفي الرسمي وفي ظل غياب الوعي المالي القانوني تكنت هذه الشركات من جذب تلك الأموال إذ قامت بمحل البنوك بكافة الخدمات المصرفية من فتح حسابات مصرفية للتجار والأفراد إلى الحوالات الخارجية بكفاءة اسرع نتيجة خضوع البنوك لتعقيدات خارجية تخص مكافحة غسيل الاموال وتمويل الإرهاب، ونتيجة لهذا زاد عددها وفقا للمصدر من ٨٧٦ عام ٢٠١٧م إلى ٢٦٥٦ في عام ٢٠١٨م وفي عام ٢٠١٩م وصل عددها إلى ٣٢٤٢ وبمعدل نمو ٢٠٣ % و٢٢% على التوالي[13].

إذ رافق هذا التطور زيادة بالثقة فيها خصوصا مع قيامها بصرف المرتبات كا إقامة بعض جهات حكومية بفتح حسابات في شركات الصرافة للتعاظم هيبتها وكذلك خدمات تسديد فواتير النت والهاتف لتعطي انطباع بأهميتها وقانونيتها.

٢-٢-٢-٢ظهور شبكات التحويل التابعة لشركات الصرافة إذ انه مع هذا التطور والزخم، أصدر البنك تراخيص لبعض شركات ومنشآت الصرافة في إنشاء شبكات تحويل بين شركات الصرافة، ووكلائهم لتسهيل عمل الحوالات الداخلية الا آن البنك لم ينظم عمل الحوالات ولم يشترط على هذه الشبكات اي ضمان لسلامة الحوالات وضمان مصالح الجمهور لينعكس ذالك بكارة الحوالات المعمرة أو المنسية وهي الحوالات التي لم يستلمها اصحابها نتيجة الخطاء والنسيان وعدم القدرة على الوصول إليها؛ إذ وصلت في شبكة واحدة الى حوالي ٧ مليون سعودي، و٦٤٠الف دولار، و٢ مليار ريال يمني خلال الفتر بين فبراير ٢٠١٩ م إلى

أكتوبر ٢٠٢٢م.[14]

ولم يكن لاحد أن يعلم بها لولا حدوث خلاف بين هذه الشركة واحد موظفيها ليقوم بالقروب للخارج ثم تسريب هذه المعلومات.

٢-٢-٢-٣ الاستثمار وايداع الأموال لدى شركات نصب وهمية غير مرتبطة بالجهاز المصرفي لكنها تدعي أنها شركات استثمار أذ كانت تعطي فوائد عالية وصلت الأرباح السنوية لحوالي ١٥٠ %وعليه جذبت الناس للاستثمار فيها إذ وصلت بشركة واحده تدعى تهامة فلافور إلى فوق ١٥٠ مليار ريال[15] .

كما قد رافق الانقسام الكثير من الصعوبات إذ توفقت معه غرفة المقاصة وكذا صعوبة التسويات والمعاملات المالية مع اختلاف قيمة العملة في عدن عن ماهي عليه في صنعاء.

المبحث الثالث ٣-١ الآفاق المستقبلية للشمول المالي في ظل انقسام البنك المركزي

قام كل من بنك صنعاء وعدن في محاولات لمعالجة الازمة كلا في مناطق سيطرته وحسب أهدافه، إذ قد لا يحقق تلك المحاولات الغرض من الشمول المالي في المستقبل وعلية نوضح ذلك كالآتي:-

٣-١ دور البنك المركزي عدن

بداء البنك المركزي عدن بشن إجراءات من شأنها إعادة تنظيم الكثير من المعاملات المالية وتحسين تقديمها وتخفيف المخاطر بشأنها ومنها الاتي:-

– تنظيم قطاع شركات الصرافة وتحسين الرقابة عليها وتنظيم عملها والحد من قدرتها على إنشاء الحسابات إذ أصدر البنك المركزي اعلان تحذيري في ٢٠-١٠-٢٠٢١م إذ وجهة الإعلان للتجار والمواطنين بسحب الأرصدة من شركات الصرافة وتوخي الحذر من الاحتفاظ باي رصيد تحت أي مسمى تطبيقات للقانون رقم ٩ في عام ١٩٩٥م الذي يسمح لشركات الصرافة بالقيام ببيع وشراء العملة والتحويلات المالية فقط، وذلك تجنبا لأي مصادرة أو تجميد لأي مبالغ قد تكون مودعة لدى شركات ومنشآت الصرافة يتم اكتشافها عند التفتيش والنزول الميداني من قبل فريق البنك.

كما قام البنك المركزي في ٤/٨/٢٠٢٢م برفع رأس المال والضمان المقرر على شركات ومنشآت الصرافة في سبيل الحد من قدرتها على التوسع كما طالبها بإجراءات ادارية لتنظيم الهيكل الإداري واقرار لوائح منظمة لعملها وتعيين مسؤول امتثال مع إقرار لوائح مكافحة غسل الأموال وتمويل الإرهاب وتدريب طاقمها على هذه الإجراءات ، كما قام البنك المركزي بالربط اليا مع هذه الشركات لتحسين وتسهيل رفع التقارير بالإضافة إلى فتح نقطة نظام لكل شركة لدية وفتح له مستخدم بكافة الصلاحيات للإطلاع على كافة العمليات .

وعلى ضوء هذه الإجراءات بدا انه مستقبل هذه الشركات على المحك،لذا سارعت الكثير منها في التحول البنوك تمويل أصغر إذ إنشاء حوالي ١١ بنك تمويل أصغر كلها تابعه لشركات صرافة بدأت هذه البنوك متشابهة إذ هذا يجعلها تتنافس في حصة سوقية ضيقة قد تنهار معا ويتآكل دخلها،اذ أنها لم تقم على أسس جدوى اقتصادية حقيقية إذ كان سبب إنشائها الهروب من إجراءات البنك المركزي .

-وفي سبيل تنظيم الحوالات المالية قام البنك المركزي بتشجيع إنشاء الشبكة الموحدة للأموال ، وهي عبارة عن شركة مساهمه مقفلة متخصصة في مجال تقديم الحوالات المالية والمدفوعات الرقمية بدأت فكرة تأسيسها في نهاية العام 2020م وتبلورت من خلال اتخاذ البنك المركزي اليمني للقرار رقم (18) لعام 2020م ، المتعلق بتوقيف العمل بشبكات التحويلات المالية القائمة وانشاء شبكة موحدة للتحويلات المالية ، في سياق الجهود التي يبذلها البنك المركزي اليمني للحد من الاضطرابات التي يشهدها الجهاز المصرفي في اليمن ، وذلك من خلال توحيد أنشطة الشبكات المتعددة للتحويلات المالية في قناة واحدة تعمل تحت إشرافه المباشر ، وتساهم في الحد من التحويلات المالية غير المشروعة (تمويل الإرهاب وعمليات غسل الأموال) [16].

وتم اطلاقها في العام ٢٠٢٤م ومن إنجل انجاحها تم ايقاف كل شبكات التحويل التابعة لشركات الصرافة والابقاء فقط على شبكات التحويل التابعة للبنوك فقط.

-تعزيز الإجراءات الخاصة بحماية المستهلك المالي إذ أصدر البنك المركزي في ٢٠/٨/٢٠٢٢م استنادا إلى صلاحيات المخولة وفقا للقانون ١٤ لسنه عام ٢٠٠٠م وتعديلاتة، هذه التعليمات التنظيمية أتت لحماية المستهلك المالي التي تم تطويرها في الجمهورية اليمنية بدعم فني من الوكالة الأمريكية للتنمية الدولية ووزارة الخارجية البريطانية.

إذ تهدف هذه الإجراءات الى تمكين للأشخاص من الوصول إلى منتجات وخدمات مالية عالية الجودة واشراكهم في النظام المالي وتلقيهم الدعم لاتخاذ قرار مستنيرة وأن يتمتعون بالحماية المناسبة مع توفير آليات انصاف عادلة وملائمة عند حدوث اضرار بالمتسهلكين.

وفي سبيل تطبيق ذالك فرض البنك المركزي غرامه تصل إلى ٢ مليون ريال يمني عند الاخلال كما فتح البنك خط لتلقي الشكاوي من المستهلكين في حالة عدم الرد من المنتجين او عدم رضاء المستهلكين بالرد على الشكوى التي قدمها.

– تعزيز الثقافة المصرفية إذ شرع البنك المركزي في تنظيم اسبوع المال العالمي كأحد اهم الفرص لنشر الثقافة المصرفية

– كما أصدر البنك المركزي التعليمات المنظمة

لتقديم الخدمات الالكترونية عرر الهاتف المحمول من المؤسسات المالية غير البنكية الخاضعة لإشراف ورقابة للبنك المركزي .

٣-٢ دور البنك المركزي صنعاء

اتخذ البنك المركزي صنعاء إجراءات مماثلة لبنك عدن فيما يخص تنظيم اعمال الصرافة وزيادة الضمان وراس المال وعدم فتح الحسابات الا انه في ما يخص الحوالات لم يصدر قرار بنشاء شبكة موحدة واختفاء بإجراء الرقابة على كل شبكة مع تعميم ينظم الحوالات المالية بضرورة إدخال رقم المستلم والمرسل كأحد الإجراءات لمعالجة الحوالات المعمرة.

ومن أبرز ما اهتم به بنك صنعاء هو توسيع استخدام الريال الإلكتروني واجبار صرف رواتب موظفي القطاع العام بالريال الالكتروني إذ توسع بتسهيل إصدار الريال الالكتروني عن طريق بعض الجهات الغير مصرفية كشركات الصرافة والتجار والمؤسسات غير المالية؛على الرغم من أن هذا القانون مخالف لتعميم البنك المركزي رقم ١١ لسنة ٢٠١٤م الذي منح البنوك العاملة في اليمن حصريا دون غيرها حق تقديم خدمات الريال الإلكتروني وعليه يكون للقرار الذي نصة بنك صنعاء يكون قد منح فرصة للجهات الأقل تنظيم.

كما أن هذا القرار لم يتضمن حدا للنقود الإلكترونية التي تصدرها المؤسسة ليتجاوز بذالك التعميم رقم ١١ لسنة ٢٠١٤م والذي ينص على أن لا يسمح إصدار نقود يتجاوز ١٥ % من راس المال المدفوع والاحتياط القانوني وعليه تكون المخاطر مرتفعة لدى هذا النوع منفي الإصدار.

كما أن أبرز ما أدى لتطوير الريال الإلكتروني هوه منع الطبعة الجديد في صنعاء في ديسمبر ٢٠١٩م ومنحت المواطن مدة شهر لاستبدالها بالريال الالكتروني إذ اقر ثلاث منصات وهي[17]:-

– ام فلوس التي يملكها بنك الكريمي.

– موبايل موني التي يملكها كاك بنك .

– كوالتيكت كونت المملوكة لبنك اليمن والكويت وشركة سويد واولادك للصرافة وشركة الاكوع .

في حين يشير تقييم سريع للإحصاءات المتوفرة إلى توسع نطاق خدمات النقود الإلكترونية اذ وصل إجمالي الأموال الإلكترونية المصدرة خلال الفترة من عام 2016 إلى 2019) 115 مليار ريال يمني، بينما أصدر حوالي 75 مليار ريال يمني عام 2019 وحده، وعليه صاحب هذا ارتفع في عدد الحسابات النقود الإلكترونية إلى حد كبير بين عامي 2017 و 2019، من حوالي 82 ألف إلى أكثر من 800 ألف حساب، حيث فتح 91% من الحسابات الجديدة في المناطق الحضرية ثلثاها في عام 2019 وحده [18].

الا ان هذا التطور لم ينعكس على مستوى التعاملات الالكترونية اذ لم تشكل المعاملات المالية التي تمت لدفع فواتير الكهرباء والهاتف والإنترنت وشراء السلع سوى 1% فقط . بالتالي تعد المنفعة المحققة من حساب النقود الإلكترونية محدودة [19].

٣-٣ الآفاق المستقبلية للشمول المالي في اليمن

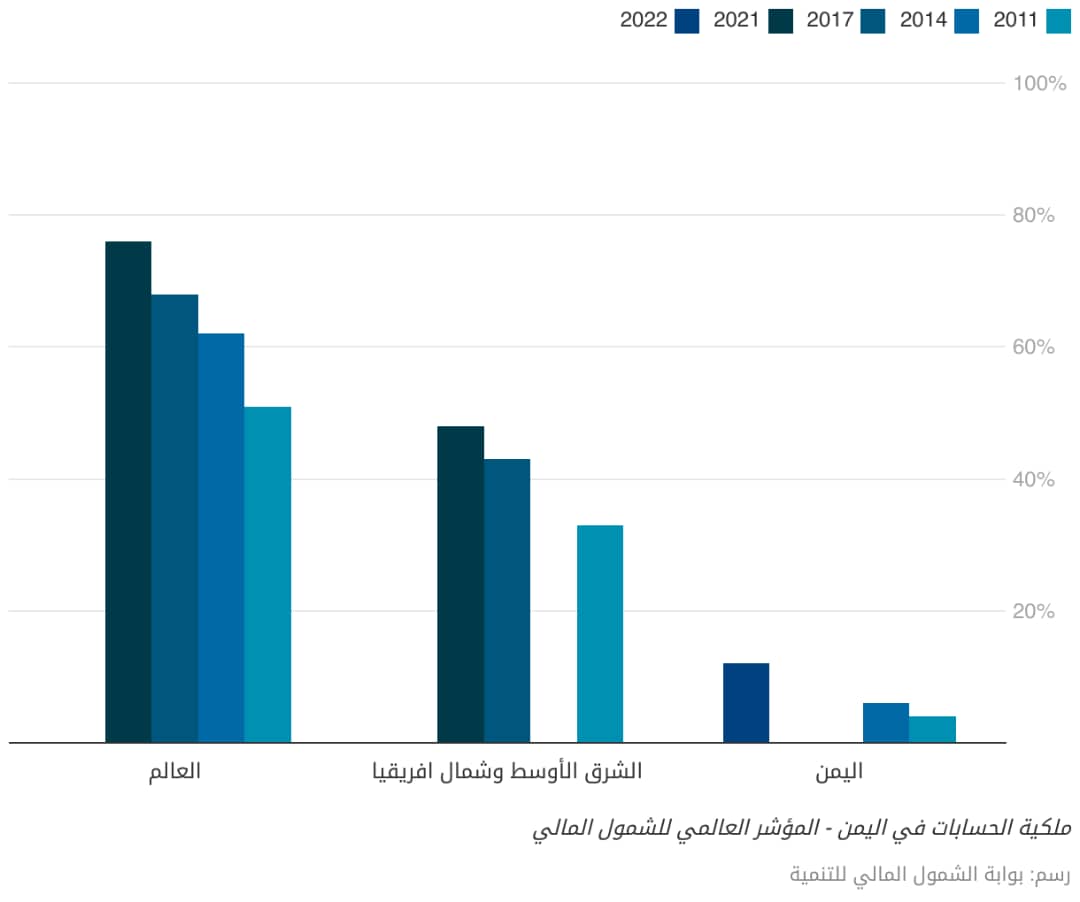

تظهر الآفاق المستقبلية مليئة بالتشاؤم والحذر على الرغم من تحسن بعض البيانات لليمن في المؤشرات العالمية للشمول المالي إذ تقدم في نسبة ملكية الحسابات إلى عدد السكان من ٤% في العام ٢٠١١م إلى ٦% في عام ٢٠١٤م لتقفز إلى ١٢% بعد الانقسام وذلك في العام ٢٠٢٢م ،إلا أن التشاؤم يظل في كون اليمن لازالت بعيدة عن المؤشرات العالمية للدول مرتفعة الدخل اذ بلغ في العام ٢٠١١م ٥١% وفي العام ٢٠١٤م ارتفع الى ٦٢% وفي العام ٢٠٢١م وصلت النسبة العالمية الى ٧٦%(١٩)؛ ولا يرجع ذالك الفارق الكبير إلى فارق الدخل مثلا اذ انه حتى عند مقارنة اليمن مع دول الشرق الأوسط يتبين انه اليمن لازال بعيدة اذ بلغت في العام ٢٠١١م ٣٣% وفي العام ٢٠٢١م وصلت إلى ٤٨% [20] . يوضح ذالك الرسم الاتي

كما أن وضع اليمن يزداد سواء باتساع الفجوة بين الجنسين في ملكية الحسابات إذ بلغ نسبة الاناث في ملكية الحسابات ١% فقط في العام ٢٠١١م و٦% للذكور، وفي العام ٢٠١٤ م بلغت ٢% للإناث و١١ % للذكور وفي العام ٢٠٢٢م اتسع الفارق اذ بلغ نسبة الاناث ٥% في حين بلغ نسبة الذكور ١٨% اذ تطور الفارق في الجوة إلى ١٣% وهو ناتج عن ضعف تثقيف بالمجتمع وضعف الاستفادة من طاقة الجنسين كون الفجوة على نسبة دول العالم بلغت ٧٨% للذكور و٧٤% للإناث اذ الفارق ٤% فقط وهو أقل بكثير من النسبة في اليمن الا ان هذا يعتبر من الطبيعي فقد بلغت الفجوة على مستوى الشرق الأوسط حوالي ١٤% اذ كانت ٤٢% للإناث و٥٤ % للذكور[21].

ويمكن الإشارة لعدد من العوامل التي تفسر عدم تحسن الشمول المالي في اليمن رغم ارتفاع ملكية الحسابات وإدخال النقد الإلكترونية وغيرها من الخدمات التي لم تنعكس في تحسين صورة اليمن لعدد من الأسباب وهي:-

١)- اولا وهوه الاهم عدم القدرة على مواكبة دول العالم في تحسين الأداء يبرز ذالك من الفارق بالمؤشر.

٢)- التطور في ملكية الحسابات جاء نتيجة تطور استخدام الريال الإلكتروني بذلت سلطات صنعاء العديد من المحاولات لفرضه على العديد من الدوائر الحكومية لصرف المرتبات بالريال الالكتروني بداية من العام ٢٠١٧م كحل لتوفير السيولة بعد فشلها في تغطية القسائم النقدية بنقد للتجار ؛ وعليه لم يكون ارتفاع العدد ناتج عن تسهيل حقيقي وانتشار وما يدعم تفسير انه فرض بالقوة انه هذه المحافظ الإلكترونية لم تتنشر خارج سلطات صنعاء بالرغم انه يمكنها ذالك لكن لم تنتشر لعلمها أنها غير مقبولة منطقيا ليس لشي إنما لانهيار ثقة بكل النظام المصرفي وعدم الحاجه إليها في ارتفاع تفضيلهم للنقد.

٣)- لازال الصراع لم يحسم اذ تتوالى صراع في القوانين والضوابط الرقابية فيما بين صنعاء وعدن وخاصة فيما يتعلق بقرارات مركزي عدن الأخيرة القاضية بإغلاق فروع البنوك وشركات التحويل الداخلية التي مركزها صنعاء اذ لم تستجب لنقل مركزها لعدن وكذا بإلغاء العملة القديمة التي اصدرت قبل ٢٠١٧م وطالب المواطنين والتجار باستبدالها بالريال الجديد، وهذا ما زاد من تعميق أزمة البنوك ليس فقط في صنعاء اذ انه بعظ تراجع بنك عدن؛ من تطبيقها يكون قد إلى زعزعة ثقة المجتمع المصرفي به في إمكان سيطرته وجعلت الكل في حالة ترقب اما لانتصار لاحد للطرفين أو بداية حلول موحدة.

النتائج والتوصيات

اولا النتائج

١)- حاول البنك المركزي عدن وصنعاء في منع الناس من الاستمرار في التعامل مع الأنشطة الغير رسمية ولم يقدم اي قرار لاعادة الثقة بالبنوك الرسمية وبالتالي ظلت الناس في استمرار تهربها نتيجة لانخفاض الثقة بالبنوك مستغلين ضعف رقابة البنك في الاستمرار في فتح حسابات لدى الصرافين والتحويل للخارج عبرهم .

٢)- ارتفاع عدد البنوك في عدن أو تزايد إستخدام الريال الالكتروني في صنعاء لا يحقق الغرض من الشمول المالي في تحقيق التنمية المستدامة إذ ان ظهور عدد البنوك ناتج عن هروب من التعقيدات وضعها البنك أمام شركات الصرافة وليس لتوفر الجدوى الاقتصادية الأمر الذي يجعل التزايد في اعداها مصدر قلق على استمرار عملها اذ قد تجد نفسها يوما ما في حصة سوقية محصورة للتحقق المطلوب وعليه تتعرض لمخاطر مرتفعة اما الاستمرار، كما أن استخدام الريال الإلكتروني ناتج عن قوة وليس رغبة وقدرة على الوصول للخدمات الأمر الذي يجعل المستخدمين يتحولوا في اي فرصة يكونوا على قدرة لاستبداله بنقد بالتالي يبقى امر هذا التطور على المحك.

٣)- قيام البنك المركزي عدن بمحاولة تقنين الحوالات المالية عبر الشبكة الموحدة وشبكات البنوك بدون اشتراط تصميم إجراءات تحقق الجودة لهذه الخدمة وتحد من مخاطرها اذ أن الاستمرار بنفس الإجراءات يعني تعرض المستهلك لنفس الخطر اذ لا جديد بشأن حماية خصوصية الحوالات مما يعرض الحوالات المنسية لمخاطر تسريب بياناتها وبالتالي إمكانية تزويرها..

ثانيا التوصيات

١)- على البنك المركزي والجهات المعنية إعادة الثقة في البنوك التجارية إذ لا ينبغي تشجيع الناس فقط على ترك التعامل مع شركات الصرافة فقط بل لا ينبغي تجديد تراخيص السجلات التجارية الا بكشف حساب من احد البنوك وكذلك عدم إتمام ستكمال إجراءات التخليص الجمركي لأي شحنة لم ترفق سند تحويل من بنك تجاري محلي .

٢)- انشاء لجنة تقوم بتنسيق الإجراءات بين صنعاء وعدن لكي تتناسب البيئة مع الحلول المستقبلية إذ ان حل مشكلة القطاع المصرفي ينبغي حلها بالدراسة وتحليل المخاطر وليس عن طريق التفاوض ولي الذراع.

٣)-لابد أن يقوم كل بنك مركزي بدوره في دراسة المنتجات المصرفية واتخاذ إجراءات تحقق حماية المستهلك .

٤)- لابد من إنشاء شبكة تحويل حكومية إلى جانب الشبكة الموحدة لتجنب احتكار الحوالات مستقبلا كون مالكين الشبكة الموحدة هم نفسهم أصحاب شبكات التحويل التابعة لبنوك التمويل الأصغر ألا يوجد منافس لهم حاليا.

المراجع

١)-عبد العلي محمد السماوي وآخرون، خدمات الدفع الإلكتروني في اليمن: التحديات وفرص النجاح : ” معهد الدراسات المصرفية متاح في

https://drive.google.com/file/d/1bB6tOVw1gt5UnXNr99UfCNq_VhqrG9ob/view?usp=sharing

تم الاطلاع عليه في ٢٥/١٠/٢٠٢٤م

٢)-احمد يسلم العوش،مدى تطبيق أبعاد الشمول المالي في البنوك اليمنية-دراسة ميدانية على عملاء البنوك اليمنية محافظة حضرموت-،مجلة عدن الإلكترونية للعلوم الانسانية والاجتماعية متاح في https://doi.org/10.47372/ejua-hs.2023.4.315

٣)-تحديات وافاق النقود الإلكترونية وبطاقات الدفع،اصدار مركز صنعاء للدراسات الاستراتيجية،مارس ٢٠٢٢م

٤)-صدام حسين الضبياني ،دور الشمول المالي في تحسين الأداء المالي للبنوك التجارية اليمنية،المركز الديمقراطي العربي للدراســات الاستراتيجية والسياسية والاقتصادية المانيا/برلين ، عدد ط١ ٢٠٢٤م

٥)-النشرة التعريفية للشمول المالي،صندوق النقد العربي أبوظبي؛ ٢٠١٧

٦)-اللويزة أو صغير ،دور البنوك المركزية في تعزيز الشمول المالي دراسة حالة مركزي مصر،مجلة الاقتصادي ؛عدد١، ٢٠٢٢م

٧)-اسماء سفاري وواسياء بن داية،تأثير تطبيق سياسة الشمول المالي على استقرار القطاع المصرفي دراسة حالة الجزائر،مجلة الاقتصاد الصناعي، عدد ١١

٨)-The worldbank.orgمحافظ على المحك.

الهوامش:

-

صدام حسين الضبياني ،دور الشمول المالي في تحسين الأداء المالي للبنوك التجارية اليمنية،المركز الديمقراطي العربي للدراســات الاستراتيجية والسياسية والاقتصادية المانيا/برلين ، عدد ط١ ٢٠٢٤م ص٣٤ ↑

-

م نفسة ص ٣٥ ↑

-

م سابق ص ↑

-

اسماء سفاري وواسياء بن داية،تأثير تطبيق سياسة الشمول المالي على استقرار القطاع المصرفي دراسة حالة الجزائر،مجلة الاقتصاد الصناعي، عدد ١١، ص٧٢ ↑

-

٥-الويزة أو صغير ،دور البنوك المركزية في تعزيز الشمول المالي دراسة حالة مركزي مصر،مجلة الاقتصادي ؛عدد١، ٢٠٢٢م ،ص٥٥)) ↑

-

النشرة التعريفية للشمول المالي صندوق النقد العربي أبوظبي؛ ٢٠١٧ مص٧ ↑

-

نفس المرجع ص٧ ↑

-

نفس المرجع صفحه نفسها ↑

-

صدام حسين الضبياني ،دور الشمول المالي في تحسين الأداء المالي للبنوك التجارية اليمنية،المركز الديمقراطي العربي للدراســات الاستراتيجية والسياسية والاقتصادية المانيا/برلين ، عدد ط١ ٢٠٢٤م ص٦ ↑

-

م نفسة ص٦٣ ↑

-

– تحديات وافاق النقود الإلكترونية وأنظمة الدفع-ص ٧ ↑

-

نفس المرجع ص٧ ↑

-

)-عبد العلي محمد السماوي وآخرون، خدمات الدفع الإلكتروني في اليمن: التحديات وفرص النجاح : ” معهد الدراسات المصرفية متاح في

https://drive.google.com/file/d/1bB6tOVw1gt5UnXNr99UfCNq_VhqrG9ob/view?usp=sharing

تم الاطلاع عليه في ٢٥/١٠/٢٠٢٤ ص٣٣ ↑

-

-متاح للإطلاع في(https://daraj.media/%D8%A7%D9%84%D9%8A%D9%85%D9%86-%D8%AA%D8%B3%D8%B1%D9%8A%D8%A8%D8%A7%D8%AA-%D9%83%D8%B4%D9%88%D9%81-%D8%A7%D9%84%D8%AD%D9%88%D8%A7%D9%84%D8%A7%D8%AA-%D8%A7%D9%84%D9%85%D9%86%D8%B3%D9%8A/) ↑

-

-متاح للإطلاع في https://www.newsyemen.net/new/92593 ↑

-

متاح للإطلاع في https://www.unmoneye.com/ar/about-us ↑

-

تحديات وافاق النقود الإلكترونية وبطاقات الدفع،ص(٢٤) ↑

-

١٨)-عبد العلي محمد السماوي وآخرون، خدمات الدفع الإلكتروني في اليمن: التحديات وفرص النجاح : ” معهد الدراسات المصرفية متاح في

https://drive.google.com/file/d/1bB6tOVw1gt5UnXNr99UfCNq_VhqrG9ob/view?usp=sharing تم الاطلاع عليه في ٢٥/١٠/٢٠٢٤م ↑

-

نفس المرجع ص نفسها ↑

-

المصدر: قاعدة بيانات المؤشر العالمي للشمول المالي متاح للإطلاع(https://www.findevgateway.org/ar/country/alshmwl-almaly-fy-alymn) تم الاطلاع في ٢٥/١٠/٢٠٢٤م//[ملاحظة تم اعتماد البيانات الخاصة بالعالم والشرق الأوسط ب٢٠٢١ ومقارنتها ببيانات اليمن لعام ٢٠٢٢، إذ تم نقلها كما هي)) ↑

-

نفس المرجع السابق ↑