أثر تطبيق نظام تخطيط موارد المنشأة على ضبط الأداء المالي (دراسة ميدانية علي عينة من شركات المساهمة المدرجة بسوق الخرطوم للأوراق المالية)

سيف الدين العوض الفاضل عبد اللطيف1، د. زهير احمد علي2، أ.د :بابكر ابراهيم الصديق3

1 طالب دكتوراه في المحاسبة المالية – جامعة السودان للعلوم والتكنولوجيا، السودان.

2 استاذ المحاسبة – جامعة السودان للعلوم والتكنولوجيا. السودان.

3 استاذ المحاسبة – جامعة السودان للعلوم والتكنولوجيا، السودان.

البريد الإلكتروني : awadseif123@gmail.com

HNSJ, 2024, 5(12); https://doi.org/10.53796/hnsj512/6

تاريخ النشر: 01/12/2024م تاريخ القبول: 05/11/2024م

طريقة التوثيق

المستخلص

ترجع اهمية الدراسة الي مايشهده العالم من تطور هائل في نظم تكنولوجيا المعلومات وسعي المؤسسات الدائم نحو الاستخدام الامثل لكافة الموارد المتاحة ، وفي اطار ذلك هدفت الدراسة الى ابراز دور نظام تخطيط موارد المنشأة في ضبط الأداء المالي ، ولتحقيق هدف الدراسة قام الباحث باعداد استمارة استبيان تضم مجموعة من العبارات تمثل متغيرات الدراسة ، واستخدم الباحث بعض الاساليب الاحصائية المناسبة في تحليل بيانات الدراسة واختبار فرضياتها من خلال خلال إستخدام نمذجة المعادلات الهيكلية (البنائية) حيث تم استخدام تحليل المسار Path Analysis من خلال برنامج SPSS’v23/AMOS’v24 لقياس التأثير السببي بين متغيرات الدراسة،وكانت اهم فروض الدراسة ،” هنالك علاقة ذات دلالة احصائية بين تشغيل نظام ERP و الكفاءة التشغيلية ” هنالك علاقة ذات دلالة احصائية بين تشغيل نظام ERP و (سيولة وتمويل وربحية ومردودية المؤسسة) وخلصت الدراسة الى نتائج من اهمها وجود علاقة ذات دلالة إحصائية بين التشغيل لنظام تخطيط الموارد ERP و الكفاءة التشغيلية ، ووجود علاقة ذات دلالة إحصائية بين التشغيل لنظام تخطيط الموارد ERP و (سيولة وتمويل وربحية ومردودية المؤسسة)، ووفقا لنتائج الدراسة قدم الباحث مجموعة من التوصيات ابرزها” على المؤسسات محل الدراسة خاصة وباقي المؤسسات في السودان عامة ان تسعى الى التطبيق الامثل لنظام تخطيط الموارد ERP وخصوصا(Cloud ERP) فهو يساعد في اداء المهام بصورة جيدة ويحافظ علي البيانات والمعلومات في حال حدوث الكوارث الطبيعية والحروب.

الكلمات المفتاحية: نظام تخطيط موارد المنشاة ، الاداء المالي.

The impact of implementing the enterprise resource planning system on controlling financial performance

(a field study on a sample of joint stock companies listed on the Khartoum Stock Exchange)

Published at 01/12/2024 Accepted at 05/11/2024

Abstract

The importance of the study is due to the tremendous development witnessed the world in information technology system and the constant efforts of the firms toward the optimal use of all available resources, In this context, the study aimed to highlight the role of the enterprise resource planning system in controlling financial performance, to achieve the study objective the researcher prepared a questionnaire from the included a set of statements representing the study variables , the researcher used some appropriate statistical methods in analyzing the study data and testing its hypotheses through the use of structural equation molding, where path analysis was used through the SPSSv23/AMOSSv24 program to measure the causal effect between the study variables, the most important hypotheses of the study were: there is statistically significant relationship between the operation of the ERP system and operational efficiency , there is statistically significant relationship between the operation of the ERP system and the liquidity, financing, profitability and return of the firms , the study focused on the most important results of which is the existence of the statistically significant relationship between the operation of the ERP system and operational efficiency , and is the existence of the statistically significant relationship between the operation of the ERP system and the liquidity, financing, profitability and return of the firms , according to the results of the study the researcher presented a set of recommendations, the most prominent of which are for the firms study area in particular and the rest of the firms in Sudan in general should seek to optimally apply the ERP system , specially (cloudERP) as it helps in performing tasks well maintains data and information in the event of natural disasters and wars.

Key Words: ERP system, financial performance.

أولا: الإطـار المنهجي:

تمهيد:Preface

يعتبر نظام تخطيط الموارد أحد الأنظمة المنتجة للمعلومات المحاسبية التي تسهم في ترشيد ومساندة القرارات الإدارية التي تؤثر علي موارد المنشأة وبالتالي علي أرباحها حيث يرتبط نظام تخطيط الموارد بعلاقة وثيقة الصله بالعمليات الإدارية المختلفة بما يسهم في ترشيد القرارات ويجعل العملية الإدارية أكثر فاعلية في تلبية إحتياجات المنشأة ورفع مستوي الأداء لتحقيق الأهداف والخطط.

حيث يساعد بفاعلية في ضبط الأداء المالي في المؤسسات الخاصة والعامة ويساعد الشركات والاقتصاد بشكل عام على جذب الاستثمارات ودعم الأداء المالي، والقدرة على المنافسة في الأجل الطويل.

مشكلة البحث:Research problem

تتمثل مشكلة البحث في ان بعض الشركات المساهمة العامة المسجلة لدى سوق الخرطوم للاوراق المالية والتي تطبق نظم تخطيط موارد المنشأة (ERP) لاتحقق الاستفادة الكاملة من هذه النظم وذلك لعدم تطبيقها بالصورة المثلى في مختلف الاقسام ، لذلك سنسلط الضوء في هذه الدراسة على انظمة (ERP) محاولين ابراز دورها الذي تلعبه في تعزيز وضبط الاداء المالي لهذه الشركات ، ممايقودها الى الاداء الجيد من جهة والحفاظ على مصالح الاطراف ذوي المصلحة من جهة اخرى.

وعليه يمكن صياغة مشكلة الدراسة من خلال طرح الاسئلة التالية:

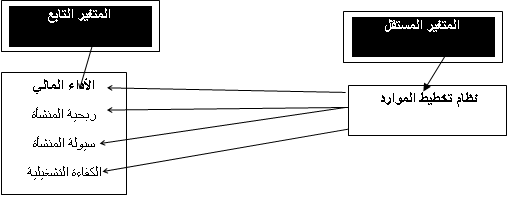

- ما هو أثر نظام تخطيط موارد المنشأة علي ربحية المنشأة ؟

- ما هو أثر نظام تخطيط موارد المنشأة علي سيولة المنشأة ؟

- ما هو أثر نظام تخطيط موارد المنشأة علي الكفاءة التشغيلية للمنشأة ؟

- هل هنالك دور لنظام تخطيط موارد المنشأة في ضبط الأداء المالي؟

أهداف البحث:Research Objectives

يسعي هذا البحث إلي تحقيق الأهداف التالية:

- دراسة أثر نظام تخطيط موارد المنشأة علي ربحية المنشأة.

- بيان أثر نظام تخطيط موارد المنشأة علي سيولة المنشأة.

- توضيح أثر نظام تخطيط موارد المنشأة علي الكفاءة التشغيلية للمنشأة.

- قياس اثر نظام تخطيط موارد المنشأة في ضبط الأداء المالي.

أهمية البحث:Research Importance

تنبع أهمية الدراسة من أهمية قطاع شركات المساهمة العامة ، وكذلك أهمية تطبيق نظام تخطيط موارد المنشأة ومساهمتة في ضبط الأداء المالي لشركات المساهمة العامة المسجلة لدي سوق الخرطوم للأوراق المالية.

اما الاهمية علي الاعتبارات العلمية والعملية علي النحو التالي :

الأهمية العلمية:

- بيان مفهوم نظام تخطيط موارد المنشأة وأهدافه وأهميته وخصائصه وفوائده لدى شركات المساهمة العامة.

- بيان مفهوم الأداء المالي وأليات ضبط وحماية أموال شركات المساهمة العامة.

- تعد الدراسة ثروة للمكتبة العلمية بما تقدمه لطلاب العلم والباحثين من معلومات قيمة تتعلق بموضوع الدراسة ومتغيراتها.

الأهمية العملية:

اهمية تطبيق نظام تخطيط موارد المنشأة وفاعليتة في ضبط الاداء المالي لدى شركات المساهمة العامة المسجلة لدي سوق الخرطوم للأوراق المالية.

فرضيات الدراسة:

يسعى الباحث لاختبار الفرضيات الآتية :

- هنالك علاقة ذات دلالة احصائية بين تشغيل نظام ERP و الكفاءة التشغيلية.

- هنالك علاقة ذات دلالة احصائية بين تشغيل نظام ERP و (سيولة وتمويل وربحية ومردودية المؤسسة).

- هنالك علاقة ذات دلالة احصائية بين كفاءة وفعالية نظام ERP و الكفاءة التشغيلية.

- هنالك علاقة ذات دلالة احصائية بين كفاءة وفعالية نظام ERP و (سيولة وتمويل وربحية ومردودية المؤسسة).

منهجية البحث:research methodology

تعتمد الدراسة علي المناهج التالية:

– المنهج الأستنباطي: لتحديد مجال ومشكلة الدراسة.

– المنهج الأستقرائي: لصياغة فرضيات الدراسة.

– المنهج التاريخي: للأطلاع علي الأدبيات السابقة ذات الصلة بموضوع الدراسة.

– المنهج الوصفي التحليلي: لتحليل بيانات الدراسة الميدانية والوصول إلي النتائج و التوصيات المناسبة.

مصادر جمع البيانات :

لجمع البيانات المتعلقة بموضوع الدراسة يعتمد علي المصادر الآتية:

- المصادر الأولية : استخدام اسلوب الاستبانه لجمع البيانات من افراد عينة الدراسة.

- المصادر الثانوية:

- الكتب والمراجع العربية والاجنبية .

- الدوريات والبحوث العلمية والانترنت .

- المنشورات والمنتديات.

حدود الدراسة :

تتمثل حدود هذه الدراسة في الآتي :

- الحدود الزمانية : 2024.

- الحدود المكانية : عينة من شركات المساهمة العامة المسجلة لدي سوق الخرطوم للأوراق المالية.

- الحدود الموضوعية : نظام تخطيط الموارد ، ضبط الاداء المالي.

- حدود العينة : محاسبين ، مدراء مالين ، اداريين ، رؤساء أقسام ، مراجعين داخلين ، موظفي استثمار و فنيين ERP.

ثانيا : الدراسات السابقة:

من خلال هذا الجزء سيتم عرض وتحليل العديد من الدراسات السابقة المرتبطة بمتغيرات الدراسة الحالية والتي اعتمد عليها الباحث لتحديد المسار المناسب:

- دراسة: عادل عشي (2002م)([1]):

بعنوان: الأداء المالي للمؤسسة الاقتصادية: قياس وتقييم دارسة حالة مؤسسة صناعات الكوابل ببسكرة.

هدفت الدراسة إلى محاولة تحديد معايير تقييم الأداء المالي والمؤشرات المستخدمة في ذلك وتفسيرها، واستخدمت المنهج الوصفي التحليل الموافق للدراسة النظرية، إضافة لمنهج دراسة الحالة الذي يمكننا من تطبيق جانب من المعلومات المتوفرة لدى المؤسسة وبعض المعلومات الأخرى في تقييم أدائها المالي، وتوصلت الدارسة إلى تطور أصول المؤسسة من عام إلى آخر، فالمؤسسة قادرة على تنمية ذمتها المالية، ويمكن إرجاع الفضل في ذلك لعدم توزيع الأرباح التي تحققها بل توجه إلى الأموال الخاصة.

يرى الباحث أن الدراسة السابقة تناولت موضوع: الأداء المالي للمؤسسة الاقتصادية: قياس وتقييم دارسة حالة مؤسسة صناعات الكوابل ببسكرة. بينما تناولت الدراسة الحالية اثر تطبيق نظام تخطيط موارد المنشأة على ضبط الأداء المالي بالتطبيق علي عينة من شركات المساهمة المدرجة بسوق الخرطوم للأوراق المالية.

- دراسة هانس فورديجك (2003م)([2]):

بعنوان: تخطيط موارد المؤسسة في شركة بناء كبيرة الحجم: تحليل واقع التنفيذ.

استبدلت أنظم المعلومات غير المتكاملة ببرمجيات متكاملة يمكن صيانتها والتي تتمثل في أنظمة تخطيط موارد المؤسسات ERP في معظم شركات المقاولات الهولندية الكبرى، حيث يعد العمل بأنظمة الـ ERP في مثل هذه الشركات مهمة صعبة.

حتى الآن أسفرت تطبيقات ERP عن حالات فشل أكثر من النجاح، ومن هذا المنطلق تحاول هذه الدراسة فهم العوامل التي تؤدي إلى نجاح أو فشل تخطيط موارد المؤسسات في شركات المقاولات الكبيرة من خلال التركيز على الملاءمة بين الأزواج التالية من العناصر في تطبيقات ERP: الأعمال وإستراتيجية تكنولوجيا المعلومات، ونضج البنية التحتية لتكنولوجيا المعلومات والدور الإستراتيجي لتكنولوجيا المعلومات، وطريقة التنفيذ والتغيير التنظيمي، حيث ترتكز هذه الدراسة على أنه: لكي ينجح تطبيق ERP يجب أن تتوافق هذه العناصر معاً بطريقة ما، أجرى بحث تجريبي من خلال دراسة حالة لثلاثة تطبيقات ERP في وحدات أعمال مختلفة، حيث توضح الدراسة أن نجاح تطبيقات ERP يعتمد على أنماط متسقة بين: إستراتيجية تكنولوجيا المعلومات وإستراتيجية العمل، ونضج تكنولوجيا المعلومات والدور الإستراتيجي لتكنولوجيا المعلومات، وطريقة التنفيذ والتغيير التنظيمي، حيث الأساليب الرئيسة المستخدمة لجمع البيانات هي: المقابلات، الملاحظات والمستندات شبه المنظمة المتعلقة بتطبيقات ERP في كل وحدة أعمال.

أمّا العمال فقد تمت مقابلتهم ممن كانوا على دراية بكل من نظام ERP نفسه وعملية تنفيذه، حيث توصلت الدراسة إلى أنه لن يقوم ERP يلعب دوراً إستراتيجياً إذا كانت جهود تقنية المعلومات تهدف إلى توحيد وظائف المكتب الخلفي لشركة إنشاءات، في هذه الحالة سيبقى استحقاق تكنولوجيا المعلومات لشركة إنشاءات منخفضاً، مما يتطلب أدوات تكنولوجيا المعلومات المشتركة بين المنظمات مستوى عالٍ من نضج تكنولوجيا المعلومات داخل المنظمة.

يرى الباحث أن الدراسة السابقة تناولت موضوع: تخطيط موارد المؤسسة في شركة بناء كبيرة الحجم: تحليل واقع التنفيذ ، بينما تناولت الدراسة الحالية اثر تطبيق نظام تخطيط موارد المنشأة على ضبط الأداء المالي بالتطبيق علي عينة من شركات المساهمة المدرجة بسوق الخرطوم للأوراق المالية.

دراسة: يابرا أشر ولورن أولفمان (2008م)([3]):

بعنوان: دور حوكمة تكنولوجيا المعلومات في مرحلة تنفيذ تخطيط موارد المؤسسات.

تعتبر هذه الدراسة دراسة استكشافية تم تصميمها وتقييمها وفقاً لمعايير المنهج الوصفي للملاحظات المراقبة، والاستقطاعات الخاضعة للرقابة، والتكرار، والتعميم، حيث تم تحديد المقترحات النظرية باستخدام تقنيات الترميز التي تمت مناقشتها في الترميز المفتوح والمحوري لشتراوس، تم استخدام برنامج Ti Atlas للمساعدة في تحليل البيانات، وذلك لـ (4) مؤسسات مختلفة.

كما أن هذه الدراسة هي دراسة حالة استنتاجيه مع حالات متعددة التي تمكن من بناء سلسلة منطقية من النتائج، حيث توصلت هذه الدراسة إلى أن الفعالية الكلية لحوكمة تكنولوجيا المعلومات في أي مؤسسة هي عامل رئيس في نتائج ما بعد التنفيذ للـ ERP، كما أنها تسلط الضوء على الأهمية الحاسمة لوجود هيكل وعملية فعالة لإدارة تكنولوجيا المعلومات والعمل على الحد من المخاطر وضمان تقليل الفجوة بين التوقعات والواقع. حيث تم التوصل إلى أنه لا يجب أن تقع ملكية المشروع على مجموعة واحدة، ولكن يجب مشاركة تقنية المعلومات وقطاع الأعمال، ينبغي إشراك جميع المجالات الوظيفية التي يتأثر بها المشروع في جميع مراحل المشروع على جميع المستويات، التنفيذي، والإدارة، والتشغيلية، كما يجب تقييم تأثير الأعمال الوظيفية المتقاطعة بعناية في بداية مرحلة المشروع، يتطلب الإشتراك والدعم والمشاركة من جميع أصحاب المصلحة، حيثما أمكن، يجب ربط الحوافز بنتائج المشروع، مع ضرورة إنشاء إدارة رسمية لتكنولوجيا المعلومات عل جميع المستويات في المؤسسة قبل بدء ERP، كما يجب أن تتناول عملية الحوكمة هذه جميع مراحل تنفيذه.

يرى الباحث أن الدراسة السابقة تناولت موضوع: دور حوكمة تكنولوجيا المعلومات في مرحلة تنفيذ تخطيط موارد المؤسسات، بينما تناولت الدراسة الحالية اثر تطبيق نظام تخطيط موارد المنشأة على ضبط الأداء المالي بالتطبيق علي عينة من شركات المساهمة المدرجة بسوق الخرطوم للأوراق المالية.

دراسة خالد الفواز وآخرون (2008م)([4]):

بعنوان: عرض لعوامل النجاح الحاسمة في تنفيذ تخطيط موارد المؤسسات.

الهدف من هذه الدراسة هو تحديد عوامل النجاح الحاسمة لتخطيط موارد المؤسسات نظرياً، ثم ترتيب هذه العوامل المبعثرة في مجموعة منظمة من أجل الحصول على فهم أفضل وصورة أوضح للعوامل التي تعتبر أن تكون حيوية لتنفيذ تخطيط موارد المؤسسات بنجاح، حيث تحاول هذه الورقة مراجعة منشورات ERP، وتحديد الفوائد والعيوب وعامل النجاح الحاسم في تنفيذ ERP.

تم استخدام كل من قواعد بيانات مختلفة لأنظمة المعلومات والأعمال مثل: ACM Digital Library & Direct Science & Emerald & ABI Inform.

وعلى الرغم من أن ERP يدمج ويحسن تدفق المعلومات عبر سلسلة التوريد للمؤسسة بأكملها، فإن تنفيذ حزم البرامج هذه قد يكون مكلفاً، وقد يتطلب إعادة العمليات التجارية بالكامل، يجب أن توليفة من العوامل في الاعتبار عند تنفيذ تطبيق ERP بما في ذلك: دعم الإدارة العليا، الإستراتيجية والرؤية، إعادة هندسة العمليات، إدارة المشروع الفعالة، هدف المشروع، العمل الجماعي والتكوين، مشاركة المستخدم وتعليمه وتدريبه.

يرى الباحث أن الدراسة السابقة تناولت موضوع: عرض لعوامل النجاح الحاسمة في تنفيذ تخطيط موارد المؤسسات، بينما تناولت الدراسة الحالية اثر تطبيق نظام تخطيط موارد المنشأة على ضبط الأداء المالي بالتطبيق علي عينة من شركات المساهمة المدرجة بسوق الخرطوم للأوراق المالية.

- دراسة: راشد( 2011م ) [5](2)

تناولت هذه الدراسة دور نظم المعلومات المحاسبية المحوسبة في رفع كفاءة الاداء المالي،حيث تمثلت مشكلة الدراسة في معرفة مدى مقدرة نظم المعلومات المحاسبية في تقليل التكلفة وتوفير الوقت والجهد وأيضا معرفة مدى مقدرة التقنيات الحديثة في إحداث تطوير في نظم المعلومات المحاسبية وأيضا معرفة أثر هذه التقنيات الحديثة على كفاءة الاداء المالي، حيث هدفت الدراسة إلى دعم وتطوير الأنظمة اليدوية التقليدية في العمل المالي باستخدام نظم المعلومات المحاسبية المحوسبة لتحقيق أهداف المنشآت، توصلت الدراسة لعدة توصيات منها أن إستخدام نظم المعلومات المحاسبية المحوسبة يساعد في تحسين نوعية مخرجلا النظام المحاسبي (التقارير المالية)، وأن إستخدام نظم المعلومات المحاسبية المحوسبة يؤدي إلى تقليل التكاليف وتوظيف الموارد البشرية والمالية بأفضل صورة ممكنة ، كما أوصت الدراسة بضرورة الاستفادة من وسائل التقنية الحديثة في العمل المالي وذلك بتسجيل ومعالجة العمليات المحاسبية المختلفة والاستفادة من قدرات الحاسوب وميزاته واستخدامه في نظم المعلومات المحاسبية المحوسبة .

يتضح للباحث أن هذه الدراسة تناولت دور نظم المعلومات المحاسبية المحوسبة في رفع كفاءة الاداء المالي ، وتحديد دور وأهمية دعم وتطوير الأنظمة اليدوية التقليدية في العمل المالي باستخدام نظم المعلومات المحاسبية المحوسبة لتحقيق أهداف المنشآت، وتختلف عن دراستي في عدم تطرقها لاثر تطبيق نظام تخطيط موارد المنشأة على ضبط الأداء المالي بالتطبيق علي عينة من شركات المساهمة المدرجة بسوق الخرطوم للأوراق المالية.

- دراسة: دادة مُراد (2021)([6]):

بعنوان: مؤشرات قياس الأداء ودورها في تحسين الأداء المالي لشركات التأمين، دراسة الصندوق الجهوي للتعاون الفلاحي، أدرار.

هدفت الدراسة إلى توضيح الأداء المالي وكيفية تحليله وتقييمه، وتوصلت إلى أن الأداء المالي يساعد على معرفة الوضيعة المالية للمؤسسة، وأوصت الشركة بتنظيم دورات تكوينية متطورة لتطوير مهارات موظفيها في كافة المراكز الوظيفية.

يرى الباحث أن الدراسة السابقة تناولت موضوع: مؤشرات قياس الأداء ودورها في تحسين الأداء المالي لشركات التأمين، دراسة الصندوق الجهوي للتعاون الفلاحي، أدرار بينما تناولت الدراسة الحالية اثر تطبيق نظام تخطيط موارد المنشأة على ضبط الأداء المالي بالتطبيق علي عينة من شركات المساهمة المدرجة بسوق الخرطوم للأوراق المالية.

- دراسة: محمد عامر طوارف، شهر الدين شهمات، (2022م)([7]):

بعنوان: the case of Industrial firms in Algeria: The Determinants of Financial Performance over the Period 2013-2019.

هدفت الدراسة إلى إختبار تأثير بعض العوامل المحددة المؤكدة مثل الحجم، العمر، وكثافة رأس المال على الأداء المالي لـ (61) شركة صناعية بالجزائر خلال الفترة ما بين (2013-2019م)، كما تحدد إي من هذه العوامل المحدد توضيحي لأدائهم المالي، تمت معالجة بيانات الدراسة بناءً على طريقة بيانات اللوحة، أظهرت النتائج المتحصل عليها إلى أن النموذج التقديري يفسر (43%) بالمئة من التغير في الأداء المتمثل في العائد على الأصول، وأن عمر الشركة يحدد ويفسر الأداء المالي لعينة الدراسة، وله تأثير إيجابي معنوي وبناءً عليه بعض مناسب تم تقديم التوصيات التي تسمح للشركات برفع مستويات أدائها المالي.

يرى الباحث أن الدراسة السابقة تناولت موضوع: the case of Industrial firms in Algeria: The Determinants of Financial Performance over the Period 2013-2019 بينما تناولت الدراسة الحالية اثر تطبيق نظام تخطيط موارد المنشأة على ضبط الأداء المالي بالتطبيق علي عينة من شركات المساهمة المدرجة بسوق الخرطوم للأوراق المالية.

دراسة: بوسبا حانا (2022م)([8]):

بعنوان: العلاقة بين الأداء المالي والنمو المستدام للشركة، أدلة من الشركات الجزائرية.

هدفت الدراسة إلى تحديد العلاقة بين الأداء المالي والنمو المستدام للشركات الكبيرة الحجم في الجزائر، تواجه هذه الشركات حالياً بيئات أكثر تحدياً مقارنة بالماضي، حيث تتراجع معدلات البقاء على قيد الحياة، وتعاني من انخفاض مستوى الربحية، البيانات المستخدمة في الدارسة الحالية من (40) بين 2017م، 2020م، كما تم استخدام منهج الإنحدار المتعدد لتحليل بيانات المسح توصلت هذه الدراسة إلى أن هامش الربح الصافي ودوران الأصول والرافعة المالية ترتبط بالنمو المستدام للشركة.

يرى الباحث أن الدراسة السابقة تناولت موضوع: العلاقة بين الأداء المالي والنمو المستدام للشركة بينما تناولت الدراسة الحالية اثر تطبيق نظام تخطيط موارد المنشأة على ضبط الأداء المالي بالتطبيق علي عينة من شركات المساهمة المدرجة بسوق الخرطوم للأوراق المالية.

نموذج البحث:research model

بناءا علي ما جاء في الإطار النظري للبحث والدراسات السابقة ذات العلاقة أستطاع الباحث صياغة علاقات بين متغيراتها وهي:

ويمكن توضيح العلاقة بين المتغيرات كالأتي:

نموذج البحثresearch model :

المصدر: إعداد الباحث،2024م

الاطار النظري لنظم تخطيط موارد المؤسسة(ERP)

تمهيد:

تواجه الادارة في العصر الحديث العديد من التحديات نتيجة للثورة العلمية والتكنولوجية في جميع الميادين ، وما نجم عن ذلك من تعقد مهمات الادارة ومتطلبات ادائها ، وعليه فان الوسائل والانظمة التقليدية في التسيير لم تعد قادرة على تحقيق اهداف المنظمة التي تستلزم قرارات سليمة في مجال الاستثمار الامثل للموارد البشرية ، المادية ، والمالية المتاحة .

وقد أولت المؤسسات الحديثة اليوم اهتمام كبير بمختلف انظمة المعلومات وضرورة اختيار الافضل والانسب منها لنشاطها ، ومن بين هذه الانظمة نظام تخطيط موارد المؤسسة ( ERP ) ، أحد اهم الانظمة الحديثة والقادرة على تطوير اداء المؤسسة بالتحكم الجيد في مواردها اذا ما تم تطبيقية بنجاح ، حيث صممت مجموعة من الشركات الرائدة في صنع البرمجيات ونظم المعلومات هذا النظام لتحقيق التكامل والتنسيق بين مختلف الأقسام والوحدات الداخلية والخارجية للمؤسسات مهما كان نوعها ، ومهما تعددت أنشطتها ، كما اتاحت فرصة اختيار التطبيقات بما يناسب كل مؤسسة ، حسب نشاطها وحجمها ، ووظائفها .

مفهوم وأهمية وخصائص نظم تخطيط موارد المؤسسة (ERP):

في بيئة الاعمال الشديدة المنافسة اليوم ، يجب على المؤسسات ان يكون لها قدرة اكبر للتفاعل مع العملاء والموردين وهذا من اجل انتاج سلع وخدمات مخصصة من اجل متطلبات العملاء ، اي الانتاج حسب الطلب ، وكذلك التسليم في اسرع وقت لذلك يجب ان تكون المؤسسة لها علاقات وثيقة مع الموردين والعملاء ، وذلك من اجل تحقيق أداء افضل داخل المؤسسة

لذلك معظم المؤسسات قد ادركت انه في ظل بيئة سريعة التقلب من الصعب الحفاظ على حزمة البرمجيات المصممة من اجل ادارة وظائف المؤسسة التي سوف تلبي جميع متطلباتها .

لذلك صممت شركات عالمية برمجيات تخطيط موارد المؤسسة التي توفر حل لتكامل جميع وظائف المؤسسة في نظام معلومات واحد و متكامل([9]).

مفهوم نظم تخطيط موارد المؤسسة (ERP):

اختلف العديد من العلماء الباحثين حول مفهوم نظم تخطيط موارد المؤسسة (ERP): وذا نتيجة اختلاف البيئة وخلفية التعامل مع هذه النظم خاصة باختلاف المحددات التنظيمية من نموذج إلي آخر يعرفه البعض على أنه :

- من الناحية اللغوية فإن نظم ظم تخطيط موارد المؤسسة تختلف باختلاف اللغة والخلفية الثقافية ، ففي اللغة العربية مثلاً يعبر عنها بعدة أوصاف مختلفة أهمها :

- تخطيط موارد المؤسسة .

- تخطيط موارد المشروع .

- تخطيط موارد المنشأة وأحياناً أخرى تخطيط موارد المنظمة ، نظم المعلومات المتكامل

وفي اللغة الانجليزية فيعبر عنه بـــــــــ(ERP) اختصاراً من (Enterprise Resource Planning) وفي اللغة الفرنسية فيعبر عنه بـــــــــ(PGI) اختصاراً من (Progiciels Gestion Integres)

- أما اصطلاحاً فإن نظام تخطيط الموارد للمؤسسة يعرف على أنه:

برنامج إداري إلكتروني يسيطر على كافة موارد المؤسسة عبر ربط جميع وظائفها في قاعدة البيانات الموحدة مما يساعد تطبيقه إلي اتخاذ القرارات التي تمكن من تحقيق الرضا لها وللمجهزين والزبائن على حد سواء([10])

كما يمكن تعريفه على انه تكنولوجيا حديثة لتسيير المعلومات في المؤسسة عبر قاعدة بيانات واحدة وشاملة ومتكاملة تضم مختلف أنشطة المؤسسة ومواردها كما يعتبر أول جيل من نظم المعلومات بالمؤسسة التي تتميز بتكامل المعلومات وتدعم اهم وظائف المؤسسة (المحاسبة ، الموارد البشرية ، التسويق ، عمليات الإنتاج والتشغيل ) ويعد بديلاً لمجموعة النظم الموجودة داخل المؤسسة والمستقلة عن بعضها البعض ([11]).

وحسب تعريف كونغ فإن (ERP) هو “نظام برمجيات أعمال معبأ يمكّن الشركة من إدارة الاستخدام الكفء والفعال للموارد من خلال توفير حل متكامل ومكمل لاحتياجات معالجة معلومات المنظمة ” كذلك لديه القدرة على الوصول إلي نظام سلسلة التوريد الذي يتتبع المعلومات من المشتريات والمخزون لرفع أوامر الشراء تلقائياً للموافقة عليها ؛ وهو قادر على إنشاء التقارير المتعددة بنقرة واحدة أي أن أنظمة (ERP) قادرة على الوصول إلي البيانات من جميع الوحدات وتشغيلها كنظام على مستوى المؤسسة ([12]).

كما يمكن تعريفه على إنه نظام معلومات صمم لتنسيق جميع الموارد والمعلومات والانشطة اللازمة لاتمام عمليات الاعمال ,مثل عمليات المحاسبة والانتاج والمشتريات وغيرها , فنظام (ERP) يعتمد بشكل اساسي على قاعدة بيانات مشتركة وتصميم برمجي خاص ، فقاعدة البيانات المشتركة تسمح لأقسام العمل بتخزين واسترجاع المعلومات في فترة النشاط ، اما التصميم البرمجي فيتيح لادارة العمل إختبار النمازج اللازمة وترتيبها وربطها بنمازج الموردين وإضافة نمازج جديدة خاصة لتحسين الاداء([13]) .

يمكن توضيح مفهوم نظام تخطيط موارد المؤسسات في أعقاب التعريفات السابقة من خلال الشكل التالي:

الشكل (1-1-2) توحيد قاعدة البيانات في نظام تخطيط موارد المؤسسة ERP([14]):

خصائص نظام تخطيط الموارد (ERP) :

نظم تخطيط موارد المؤسسة تتميز بخصائص عده أهمها:

- التكامل : إن الوحدات المختلفة لنظام تخطيط موارد المؤسسة ليست مصممة بطريقة مستقلة ، حيث أن بإمكانها أن تتبادل المعلومات وفقاً للمخططات والتصميمات المتوقعة بواجهات موحدة ، هذا الاتصال بين العمليات يحسن الاتساق الداخلي ويمكن من تجنب مشاكل ازدواجية المعلومات.

- نموذج الوحدات المفتوحة: يمكن لنظم تخطيط موارد المؤسسة أن تحتوي على وحدات متكاملة ويمكن أن تصمم على أن تكون منفصلة عند الحاجة ؛ لذا يمكن أن تكون منفصلة دون أن تؤثر على بقية الوحدات.

- قاعدة بيانات موحدة : تمكن المبرمجون من إنشاء قاعدة بيانات واحدة تضم مجموعة من النظم الفرعية التي توظف برامج متعددة لتوفير وظائف العمل المحتلفة في مناطق من المنظمة([15]).

- المرونة : على الرغم من ان نظم تخطيط موارد المنشأة عبارة عن مجموعة برامج جاهزة تشمل افضل ممارسات الاعمال وذلك بخلاف النظم التقليدية التي يتم تصميمها لتناسب عمليات المنشأة الا انه يمكن تطويع هذه النظم حيث يمكن للمنشآت التي ترغب في تطبيق هذه النظم المفاضلة بين احد البديلين :

- البديل الاول : يجب على المنشأة اعادة هندسة عملياتها التجارية لتتوافق مع العمليات المعيارية داخل نظام تخطيط موارد المنشأة ، مما يعني احداث تغيرات جذرية في الطرق الراسخة للقيام بالعمل واحداث تغيير في الادوار والمسؤوليات المكلف بقيامها الشخصيات الهامة في المنشأة واعادة تدريب العاملين على اداء عملهم .

- البديل الثاني : هو تطويع نظام تخطيط موارد المنشأة ليلائم العمليات الموجودة حاليا وتجنب اجراء تغيرات جوهرية في بيئة الاعمال لكنه سوف يؤدي الى بطء تطبيق النظام وصعوبة تحديثه ويجعل عمليه الانتقال الى الاصدار التالي لنظام تخطيط موارد المنشأة عملية صعبة ومؤلمة لان عملية التطوير سوف تؤدي الى تمزيقها واعادة كتابتها بما يتلائم مع عمليات المنشأة .

- التنوع :حيث تتكون نظم تخطيط موارد المنشأة من مجموعة متنوعة من الحزم البرمجية فمنها الحزم المحاسبية ،التمويل ،الموارد البشرية بالإضافة الى حزم ادارة الاصول ، وادارة ورقابة المخزون ، سلاسل التوريد وغيرها من الحزم ، وتفاضل الشركات بين تطبيق النظام الشامل او تطبيق بعض هذه الحزم .

- الشمول : حيث يساعد نظام تخطيط موارد المنشأة ERP في الحصول على معلومات شاملة عن الوضع الحالي للمنشأة في الوقت المطلوب وذلك لأنه يتميز عن الأنظمة التقليدية بانه يعمل على ربط المستويات الادارية مع بعضها البعض ويشكل كافة الانظمة والوظائف الادارية في المنشأة ([16]).

- الشخصية التنظيمية خارج المؤسسة : لا ينبغي ان يكون نظام تخطيط موارد المؤسسة محصورا داخل المؤسسة بل يجب ان يكون له خط تواصل ومعاملة جيدة مع المتعاملين الخارجيين .

- اداء افضل : يجب أن يقود نظام تخطيط موارد المؤسسة المنظمة ككل الى أفضل الممارسات التجارية .

- محاكاة الواقع : يجب ان يكون نظام تخطيط موارد المؤسسة ان يقوم بمحاكاة واقع عملية الاعمال على الكمبيوتر([17]) .

اهمية نظم تخطيط موارد المؤسسة (ERP):

زاد الإهتمام في السنوات الاخيرة بنظام تخطيط موارد المنشأة ERP حيث تم زيادة الطلب عليها بسبب اهميتها في قطاع الاعمال من حيث الانتاجية ونمو الاعمال وخاصة بالنسبة للمنشات الكبيرة والمتوسطة ولقد تعددت مبررات اهمية نظم تخطيط موارد المنشأة ERP ، حيث اشارت العديد من الدراسات الى مجموعة من تداعيات اهمية نظم تخطيط موارد المنشأة ERP تمثلت في الاتي :

- تهدف نظم المعلومات إلي وجود نظم معلومات متكامل داخل المؤسسة يضم جميع الانشطة الداخلية .

- أن وجود نظام ERP في المؤسسة هو الحل الأمثل لإستمرارية التحسين في زيادة الانتاج وتقليل التكاليف وزيادة الارباح سواء كانت المؤسسة تعمل في مجال التصنيع أو التوزيع أو غيره من المجالات.

- يعتبر نظام ERP كقاعدة بيانات موزعة يدعم تدفق المعلومات عبر المؤسسة بتزويد بيئة موحدة لعمليات المؤسسة وقاعدة البيانات التشغيلية التي تدعم الاتصالات([18]).

- يقوم نظام ERP بدمج وتحسين العمليات التجارية والتي تؤدي إلي تحسينات كبيرة في نوعية الانتاج والتوزيع وخدمة الزبائن([19]).

- ان العديد من المؤسسات تقر بوجود تخفيضات كبيرة في تكاليف معالجة المعاملات والاجهزة والبرمجيات ودعم تكنولوجيا المعلومات لفريق المعمل مقارنة مع النظم السابقة غير المتكاملة والتي حلت محلها نظم تخطيط موارد المؤسسة الجديدة .

الهدف من استخدام نظام ERP :

بما أن نظام ERP يستند على تجميع المعلومات والعمليات للمؤسسة في نظام واحد يحتوي على العديد من الانظمة والاجهزة ، كل ذلك للتجميع في قاعدة بيانات واحدة ، فإن الهدف الاساسي من استخدام نظام ERP يشير الى معرفة كيف لشركة كبيرة يمكنها التخطيط لاستخدام مواردها الكبيرة بصوره جيده ، حيث كان في السابق ERP يلبي وظائف محدودة للإدارة تقتصر في ( الحسابات والمرتبات ) اما الانظمة الحالية تمكن من تلبية مساحة واسعة من الوظائف داخل المؤسسة وتجميعها في قاعده بيانات واحدة ، حيث ان كل وظيفة تستند الى تطبيق software منفصل لكن يتم تجميعه في شبكه واحده بقاعدة بيانات واحدة ، وهذا ما يطلق عليه ERP system.

فوائد نظم تخطيط موارد المؤسسة :

من بين هم الدراسات الرئيسية التي تدرس فوائد النظام هي دراسة استقصائية اجريت في عام 1998 في الولايات المتحدة الامريكية ، من قبل شركة Deloitte Consulting للاستشارات على 62 شركة والتي حققت في الاسباب والفوائد وراء اختيار الشركات لتطبيق نظام تخطيط موارد المؤسسة ERP حيث قسمت هذه الدراسة فوائد النظام الى قسمين فوائد ملموسة وفوائد غير ملموسة وسوف نعرض في الجدول التالي النسبة المئوية للشركات التي اشارت الى الفوائد التي سوف تتحقق بالترتيب [20]:

جدول رقم (1-2-2) الفوائد الملموسة والغير ملموسة لنظم ERP:

|

الفوائد الملموسة |

% |

الفوائد غير الملموسة |

% |

|

تخفيض تكاليف المخزون |

32 |

اعطاء رؤية اكثر عن المعلومات |

55 |

|

تخفيض عدد الموظفين |

27 |

تجديد وتحسين العمليات داخل المؤسسة |

24 |

|

التحسين من مستوى الانتاجية |

26 |

الاستجابة لمتطلبات العملاء |

22 |

|

تحسين ادارة الطلبيات |

20 |

تخفيض التكاليف |

14 |

|

تحسين دورة الاغلاق المالية |

19 |

التكامل |

13 |

|

التخفيض من تكلفة تكنولوجيا المعلومات |

14 |

توحيد المقاييس |

12 |

|

تخفيض تكاليف الشراء |

12 |

توفير المرونة |

9 |

|

تحسين اداره السيولة النقدية |

11 |

العولمة |

9 |

|

لارتفاع في الايرادات الارباح |

11 |

حل مشكلة Y2K |

8 |

|

تخفيض تكاليف الخدمات اللوجستية النقل |

9 |

أداء الأعمال |

7 |

|

التقليل من عمليات الصيانه |

7 |

سلسة الطلب |

5 |

|

التسليم في الوقت المحدد |

6 |

الاداء المالي

مفهوم الأداء المالي:

- يُعرف الأداء المالي بأنّه: “المعبر عن أداء الأعمال باستخدام مؤشرات مالية كالربحية مثلاً، حيث يمثل الركيزة الأساسية، كما تقوم به المؤسسات من أنشطة مختلفة([21])“.

- وعرفه محمد محمود الخطيب بأنه: “أنّ الأداء المالي هو المفهوم الضيق لأداء المؤسسات حيث يركز على استخدام مؤشرات مالية لقياس مدى إنجاز الأهداف ويعبر الأداء المالي عن أداء المؤسسات، حيث أنه هو الدّاعم الأساسي للأنشطة المختلفة التي تمارسها المؤسسة، ويساهم في إتاحة الموارد المالية وتزويد المؤسسة بفرص استثمارية مختلفة”([22]).

- وعرف أيضاً بأنّه: “مدى نجاح المؤسسة في استغلال كل الموارد المتاحة لديها من موارد مادية ومعنوية أفضل استغلال وتحقيق الأهداف الموضوعة من طرق الإدارة”([23]).

- وقد عرّفه مجموعة من الباحثين، حيث عرفه([24]):

- (Gladestou) على أنّه: “وصف لوضعية المؤسسة الحالي وتحديد دقيق للمجالات التي استخدمها للوصول إلى الأهداف من خلال دراسة المبيعات والإيرادات والموجودات والمطلوبات وصافي الثروة”

- وعرفه كل من (Miller, Dess) على أنّه: “متمثل في الطريقة التي تنجز بها الأعمال أو المؤسسات أعمالها المحددة لتحقيق أهداف الشركة، كما يعني كذلك المنهج المنظم الذي تسلكه المؤسسة لتحقيق غاياتها”

خصائص الأداء المالي:

للأداء المالي مجموعة من الخصائص منها([25]):

- أداة تحفيز لاتخاذ القرارات الاستثمارية وتوجيهها تجاه الشركات الناجحة.

- أداة لتدارك الثغرات والمشاكل والمعيقات التي قد تظهر في مسيرة الشركة، فالمؤشرات تدق ناقوس الخطر إذا كانت الشركة تواجه صعوبات نقدية أو ربحية أو لكثرة الديون والقروض ومشكل العسر المالي والنقدي وبذلك تنذر إدارتها للعمل لمعالجة الخطر.

- أداة لتحفيز العاملين والإدارة في المؤسسة لبذل المزيد من الجهد بهدف تحقيق نتائج ومعايير مالية افضل من سابقتها.

- أداة للتعرف على الوضع المالي القائم بالمؤسسة في لحظة معينة ككل أو لجانب معين من أداء الشركة أو لأداء أسهمها في السوق المالي في يوم محدد ولفترة زمنية محددة.

أهمية الأداء المالي:

تنبع أهمية الأداء المالي بشكل عام في أنه يهدف لتقييم أداء المؤسسات من عدة زوايا وبطريقة تخدم مستخدمي البيانات ممن لهم مصالح مالية في المؤسسة لتحديد جوانب القوة والضعف في المؤسسة والاستفادة من البيانات التي يوفرها الأداء المالي لترشيد القرارات المالية للمستخدمين، بالإضافة لذلك يمكن متابعة أعمال المؤسسة ومراقبة أوضاعها ومستويات أدائها للموارد المتاحة والأهداف المسطرة([26]).

وتتمثل أهمية الأداء المالي وبشكل خاص في عملية متابعة أعمال المؤسسة وتفحص سلوكها ومراقبة أوضاعها وتقييم مستويات أدائها وفعاليته وتوجيه الأداء نحو الاتجاه الصحيح، وذلك بتحديد المعوقات وبيان أسبابها واقتراح إجراءاتها التصحيحية وترشيد الاستخدامات العامة للمؤسسة واستثماراتها وفقاً للأهداف العامة للمؤسسة والمساهمة في اتخاذ القرارات السليمة للحفاظ على استمرارية وبقاء المؤسسة([27]).

أهداف الأداء المالي:

يمكن أن يحقق الأداء المالي عدة أهداف، منها:

- يمكن المستثمرين من متابعة ومعرفة نشاط المؤسسة وطبيعته، كما يساعد على متابعة الظروف الاقتصادية والمالية المحيطة، وتقدير تأثير أدوات الأداء المالية من ربحية وسيولة ونشاط والمديونية على سعر السهم.

- يساعد المستثمرين في إجراء عملية التحليل والمقارنة وتفسير البيانات المالية، وفهم التفاعل بين البيانات لاتخاذ القرار الملائم لأوضاع المؤسسة، ومنه فإن أساس الأداء المالي هو الحصول على معلومات تستخدم لأغراض التحليل المناسبة لصنع القرارات واختيار السهم الأفضل من خلال مؤشر الأداء المالي للمؤسسة([28]).

- تعظيم الربح: يشير الربح إلى الحصة أو المقدار الذي يتم دفعه لمالكي المؤسسة حتى الدخل يعني أيضاً من وجهة النظر المحاسبية بأنه الفرق بين الإيرادات والتكاليف – كما تظهرها السجلات المحاسبية- في قائمة الدخل.

تقييم الأداء المالي باستخدام النسب المالية:

إن استخدام النسب المالية لأغراض قياس وتقييم الأداء المالي للمؤسسات، قد أصبح من الأمور الواسعة الانتشار إلى درجة يمكن معها القول بأنه قد لا يتصور أن يتم تحليل أي بيانات عن أداء المؤسسات ومراكزها المالية بدون استخدام النسب المالية بصورة أو بأخرى([29]).

تعريف النسب المالية:

النسب المالية عبارة عن طريقة ملائمة لتلخيص كمية كبيرة من المعلومات المحاسبية والمالية من أجل مقارنة أداء المؤسسات وبشكل عام يمكن أن ننسب أي قيم من القوائم المالية إلى رقم آخر للوصول إلى دلالة ذات معنى، وعادة ما يعبر عنها كنسبة مئوية أو بعدد المرات([30]).

النسب المالية تعني نسبة رقم معين من أرقام القوائم المالية إلى رقم آخر من أرقام نفس القائمة المالية أو من قائمة ثانية بحيث يكون أحدهم مقاماً والثاني بسطاً([31]).

كما أن النسب المالية تتميز بما يلي([32]):

- سهولة احتساب النسب المالية.

- المظهر الكمي للنسب والذي يمكن تفسيره واستعماله في المقارنة.

- مساعدتها في الكشف عن المعلومات التي لا تكشفها القوائم المالية العادية.

- تعتبر النسب المالية أداة معبرة تتمتع بقدرة على إلقاء الضوء على جوانب مهمة من الناحية المالية.

أهمية النسب المالية في تقييم الأداء المالي:

تتلخص أهمية النسب المالية في الجوانب التالية([33]):

- تحديد مدى قدرة الشركات على مواجهة الالتزامات الجارية.

- قياس درجة نمو الشركة والكشف عن مواطن الضعف والقوة.

- توفير البيانات والمعلومات اللازمة لاتخاذ القرارات ورسم السياسات وإعداد الميزانية التقديرية.

- قياس الفعالية الكلية للشركة ومستوى أدائها.

- قياس الفعالية التي تحصل عليها الشركة باستغلالها لمختلف موجوداتها لتحقيق الربحية.

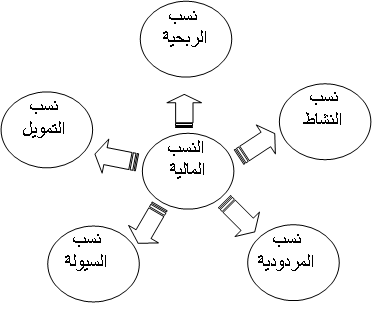

أنواع النسب المالية المستخدمة في تقييم الأداء المالي:

هنالك مجموعة من النسب المالية التي تساعد على تقييم الوضع المالي للمؤسسة وتحليله، لكن من أهم هذه النسب نجد:

الشكل رقم (2-2-5): تصنيف النسب المالية([34])

المصدر: لعيادة إيمان، وعزوز إيمان، مرجع سابق، ص30.

1/ نسب السيولة:

تشير نسب السيولة إلى مدى قدرة المؤسسة على سداد التزاماتها الجارية عندما يحين ميعاد استحقاقها، أي أن الأصول الجارية تتحول إلى نقدية وتستخدم النقدية بدورها في سداد التزاماتها قصيرة الأجل([35]).

تعبر هذه النسب عن مدى قدرة المؤسسة على سداد التزاماتها الجارية عند موعد الاستحقاق، ويشتمل هذا النوع من النسب على نسب فرعية منها([36]):

- نسبة السيولة العامة: تقيس هذه النسبة مدى كفاية الأصول المتداولة المتوقع تحويلها إلى نقدية في فترة زمنية قصيرة لتغطية متطلبات الدائنين القصيرة الأجل، ويتم حساب هذه النسبة وفق العلامة التالية:

نسبة السيولة العامة = الأصول الجارية / الخصوم الجارية

تفسير حالات هذه النسبة([37]):

- النسبة > 1 : معناها ان المؤسسة تتمتع بسيولة كبيره يمكنها مواجهة الالتزامات المالية قصيرة الاجل.

- النسبة <1 : معناها ان المؤسسة في وضعية حرجة وعليها ان تزيد قيمة الاصول المتدوالة او تنقص من الديون قصيرة الاجل.

- النسبة =1: هذا يعني ان المؤسسة لديها راس مال معدوم اي عدم وجود هامش ضمان لامكانية فاء المؤسسة بالتزاماتها.

- نسبة السيولة المختصرة: وتوضح هذه النسبة مدى إمكانية سداد الخصوم قصيرة الأجل خلال أيام معدودة، ويتم تجنب عناصر المخزون نظراً لصعوبة تصريفه خلال وقت قصير، ويتم حساب هذه النسبة كالآتي:

نسبة السيولة المختصرة = (الأصول الجارية – المخزون) / الخصوم الجارية

- نسبة السيولة الفورية: تعتبر أكثر النسب صرامة لتقييم الأداء المالي للمؤسسة من ناحية السيولة، وتوضح هذه النسبة مدى إمكانية سداد الخصوم القصيرة الأجل، ويتم حساب هذه النسبة وفق العلامة التالية:

نسبة السيولة الفورية = القيم الجاهزة / الخصوم القصيرة الأجل

2/ نسب الربحية:

2/نسب الربحية:

تعبر هذه النسبة عن مقدار الربح الناتج من عمل الشركة، ومن أهم المؤشرات المستخدمة لمعرفة وتقييم أداء الشركة، ومن نسب الربحية([38]):

- معدل العائد على حقوق الملكية: من المؤشرات التحليلية المهمة في تقييم الأداء المالي، حيث يقيس كفاءة الإدارة في استغلال أموال المُلاك، وكلما زادت قيمة هذا المعدل كلما عبرت عن كفاءة الإدارة في استغلال أموال الملاك لضمان عائد مرضي لهم، يحسب هذا المعدل بالعلاقة التالية:

معدل العائد على حقوق الملكية = صافي الربح بعد الضرائب / إجمالي حقوق الملكية

- معدل العائد على الأصول: يوضح هذا المعدل مدى قدرة المؤسسة على تحقيق عائد على جميع مصادر الأموال المستثمرة سواءً كان مصدرها المساهمين أو من مصادر خارجية، ويحسب هذا المعدل بالعلاقة التالية:

معدل العائد على الأصول = النتيجة الصافية / إجمالي الأصول

- نسبة هامش الربح الصافي: تعكس هذه النسبة مدى كفاءة الإدارة في الحصول على الأرباح من خلال رقم المبيعات، وتشير النسبة المرتفعة إلى قدرة المؤسسة على الإنتاج بتكلفة منخفضة نسبياً، وتحسب هذه النسبة بالعلامة التالية:

نسبة هامش الربح الصافي = صافي الربح بعد الضرائب / صافي المبيعات

3/ نسب المردودية:

تُعرف المردودية على أنها قدرة المؤسسة على تحقيق الأرباح بصفة دائمة في إطار نشاطها، وتنقسم المردودية إلى ثلاثة أنوع رئيسة هي: المردودية التجارية، الاقتصادية، والمالية، وهي كالتالي([39]):

- نسبة المردودية التجارية: هي المردودية التي تحققها المؤسسة من مجموع مبيعاتها، وتحسب كمايلي:

نسبة المردودية التجارية =نتيجة الدورة الصافية / رقم الاعمال خارج الرسم

وتبين هذه النتيجه الربح المحقق عن كل جنيه من المبيعات الصافية ، وهي تساعد المؤسسة على تحديد سعر لبيع الواجب للوحدة.

- نسبة المردودية الاقتصادية: هي مردودية تقيس الفعالية في استخدام الاصول الموضوعة تحت تصرف المؤسسة ،وتقاس من خلال رصد الفائض الاجمالي للاستغلال ،وتسمى بالمردودية الاقتصادية الاجمالية، لانها تتحقق قبل عمليات الاهتلاك، وعمليات التوزيع والعمليات المالية ، وتحسب كالاتي:

نسبة المردودية الاقتصادية الاجمالية= نتيجة الدورة الصافية / مجموع الاصول

تبين النتيجة من وراء استخدام كل جنيه في مجموع اصول المؤسسة.

- نسبة المردودية المالية: في اطار اقتصاد السوق على المؤسسة تحقيق مردودية مرتفعة حيث تستطيع ان تمنح المساهمين ارباحا كافية تمكنهم من تعويض المخاطر المحتملة ، التي يمكن ان يتعرضو لها نتيجة مساهمتهم في راس مال المؤسسة، وتحسب كمايلي:

معدل المردودية المالية= نتيجة الدورة الصافية / الاموال الخاصة

وتبن النتيجة مقدار الربح الصافي الذي يعود على المستثمرين عن كل جنيه مستثمر في راس مال المؤسسة.

تحليل البيانات واختبار الفرضيات

منهجية الدراسة:

أتبعت الدارسة المنهج الاستنباطي في التعرف على طبيعة المشكلة وصياغة الفرضيات كما استخدمت المنهج الوصفي التحليلي في تحليل ووصف البيانات وإختبار الفرضيات.

مجتمع وعينة الدراسة:

يتكون مجتمع الدراسة من(شركات المساهمة العامة المدرجة بسوق الخرطوم للأوراق المالية)،و تم استخدام اسلوب العينة العشوائية البسيطة ولتحديد حجم العينة تم استخدام المعادلة التالية:

حيث أن:

القيمة المعيارية للتوزيع الطبيعي عند مستوي ثقة 95% .

احتمال تحقق الصفة المدروسة في المجتمع.(عندما تكون p مجهولة يفضل تيمبسون أن تؤخذ 0.5 وذلك لأنها تعطي أكبر حجم عينة ممكن لتحقيق الصفة المدروسة )

الضبط الإحصائي على طرفي p.

حيث تم توزيع 220 استبانه وتم استرداد 211 استبانه بنسبة استرداد بلغت(96%)، وجميعها صالحة للتحليل.

إجراء الدراسة الميدانية:

يتناول هذا الفصل منهجية إجراء دراسة الحالة من حيث وصف أداة الدراسة ، تقييم أدوات القياس، وصف مجتمع وعينة الدراسة، والاساليب الاحصائية المستخدمة فى تحليل بيانات الدراسة.

أولاً: وصف أداة الدراسة:إعتمدت هذه الدراسة على الاستيبان للحصول على البيانات اللازمة التي تخدم أهداف الدراسة وتم تقسيم الاستبيان الى قسمين:

القسم الاول: تم تخصيصه للبيانات الشخصية المتعلقة بالمبحوثين وهي (المؤهل العلمي، التخصص العلمي، المؤهل المهني، المسمي الوظيفي، سنوات الخبرة، و العمر).

القسم الثاني: تم تخصيصه للبيانات الاساسية، وتمثل في محورين كالاتي:

1/ المحور الأول(المتغير المستقل):

يشتمل هذا المحور على (15) عبارة موزعه على ثلاثة ابعاد كما في الجدول ادناه:

جدول رقم (4-1):عبارات المحور الأول (تطبيق نظام تخطيط الموارد ERP)

|

الرقم |

العبارة |

|

البعد الأول: تشغيل نظام ERP |

|

|

1 |

يتميز بواجهة سهلة الإستخدام |

|

2 |

يسهل من إنجاز العمليات |

|

3 |

يوفر الجهد والوقت |

|

4 |

يستخدم على مستوى جميع الوظائف |

|

5 |

تتناسب العمليات المبنية داخل النظام مع الهيكل التنظيمي |

|

البعد الثاني: كفاءة وفعالية نظام ERP |

|

|

6 |

يقلل من عدد الوثائق اليدوية |

|

7 |

يوفر معلومات ملائمة |

|

8 |

يساعد في تحقيق الإستغلال الأمثل للموارد |

|

9 |

يحقق دقة وصحة المعلومات المالية |

|

10 |

يساعد على تحقيق الأهداف |

|

11 |

يقلل من الأخطاء عند المعالجة |

|

البعد الثالث: عوامل نجاح نظام ERP |

|

|

12 |

يعتبر مشروع مهم للإدارة العليا |

|

13 |

تشجع الإدارة العليا العاملين لاستخدامه |

|

14 |

تستعمل المؤسسة أجهزة وبرامج متطورة |

|

15 |

يحقق التكامل المطلوب بين جميع الأقسام |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2024م.

2/ المحور الثاني(المتغير التابع): يشتمل هذا المحور على (15) عبارة موزعه على بعدين كما في الجدول ادناه:

جدول رقم (4-3): عبارات المحور الثالث (الأداء المالي)

|

الرقم |

العبارة |

|

البعد الأول: الكفاءة التشغيلية |

|

|

1 |

إلتزام المؤسسة بالسياسات المالية الرشيدة |

|

2 |

تطبيق نظام ERP |

|

3 |

خلق علاقة جيدة مع الموردين |

|

4 |

الإهتمام بالرقابة على الأداء المالي |

|

5 |

تحسين سمعةالمؤسسة لدى المستثمرين |

|

6 |

تحديد جوانب القوة والضعف في المؤسسة |

|

7 |

تحقيق الأهداف المخطط لها. |

|

البعد الثاني: سيولة وتمويل وربحية ومردودية المؤسسة |

|

|

8 |

تعمل إدارة المؤسسة على إدارة السيولة بطريقة جيده |

|

9 |

تستخدم إدارة المؤسسة نسب السيولة لتحديد وإدارة السيولة. |

|

10 |

تستخدم المؤسسة أساليب جيده لتامين فرص الوصول لمصادر تمويل خارجي. |

|

11 |

تستطيع المؤسسة تمويل جميع استثماراتها بواسطة مواردها المالية الدائمة. |

|

12 |

تساعد مؤشرات الربحية في تشخيص الحالة المالية للمؤسسة |

|

13 |

تسعى المؤسسة لتعظيم الربحية بتوجيه مواردها نحو الأصول ذات العوائد المجزية |

|

14 |

تعظيم القيمة السوقية لسهم المؤسسة يتأثر بقراراتها المالية. |

|

15 |

تستطيع المؤسسة منح المساهمين أرباحا كافية تمكنهم من تعويض المخاطر المحتملة. |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2024م.

ثانيا: الأساليب الإحصائية المستخدمة في الدراسة:

- الإحصاء الوصفي لوصف خصائص أفراد العينة.

- حساب المتوسطات والانحرافات المعيارية لمعرفة اتجاه اراء المبحوثين.

- حساب معامل الارتباط لمعرفة درجة الاتساق الداخلي للمحور بعبارته.

- كرنباخ ألفا لمعرفة المؤثوقية والاتساق الداخلي للمتغيرات الرئيسية للدراسة.

- التحليل العاملي الاستكشافي: لقياس الاختلافات بين العبارات التي تقيس كل متغير من متغيرات الدراسة.

- التحليل العاملي التوكيدي للوصول إلى جودة توفيق متغيرات نموذج الدراسة حيث تجري تغيرات في النموذج وتعديلات في الفرضيات بناً على نتائجه.

- تحليل المسار لاختبار فرضيات الدراسة.

خصائص أفراد عينة الدراسة:

جدول رقم(4-4): التحليل الوصفي للبيانات الشخصية لأفراد عينة الدراسة

|

المتغير |

الفئات |

العدد (n) |

النسبة المئوية % |

|

المؤهل العلمي |

بكالوريوس |

131 |

62.1 |

|

دبلوم عالي |

22 |

10.4 |

|

|

ماجستير |

44 |

20.9 |

|

|

دكتوراه |

11 |

5.2 |

|

|

أخرى |

3 |

1.4 |

|

|

المجموع |

211 |

100% |

|

|

التخصص العلمي |

محاسبة |

92 |

43.6 |

|

نظم معلومات |

12 |

5.7 |

|

|

إقتصاد |

27 |

12.8 |

|

|

إحصاء |

13 |

6.2 |

|

|

إدارة أعمال |

31 |

14.7 |

|

|

أخرى |

36 |

17.0 |

|

|

المجموع |

211 |

100% |

|

|

المؤهل المهني |

زمالة المحاسبية القانونيين السودانية |

13 |

6.2 |

|

زمالة المحاسبية القانونيين الأمريكية |

3 |

1.4 |

|

|

زمالة المحاسبية القانونيين البريطانية |

2 |

0.9 |

|

|

لايوجد مؤهل مهني |

193 |

91.5 |

|

|

المجموع |

211 |

100% |

|

|

المسمي الوظيفي |

مدير مالي |

9 |

4.3 |

|

محاسب |

74 |

35.1 |

|

|

مراجع داخلي |

5 |

2.4 |

|

|

مدير إداري |

25 |

11.8 |

|

|

أخرى |

98 |

46.4 |

|

|

المجموع |

211 |

100% |

|

|

سنوات الخبرة |

أقل من 5 سنوات |

29 |

13.8 |

|

من 5 وإلى أقل من 10 سنوات |

34 |

16.1 |

|

|

من 10 وإلى أقل من 15 سنة |

45 |

21.3 |

|

|

من 15 وأقل من20 سنة |

45 |

21.3 |

|

|

من 20 سنة فأكثر |

58 |

27.5 |

|

|

المجموع |

211 |

100% |

|

|

العمر |

أقل من 30 عاماً |

27 |

12.8 |

|

من 30 وأقل من 35 عاماً |

40 |

19 |

|

|

من 35 وأقل من40 عاماً |

48 |

22.7 |

|

|

من 40 عام فأكثر |

95 |

45.5 |

|

|

المجموع |

211 |

100% |

|

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2024م.

مقياس ليكرت:

حدد البحث مستوى الإجابات في ضوء المتوسطات الحسابية من خلال تحديد انتمائها لأي فئة، ولأن استبانة البحث تعتمد على مقياس ليكرت الخماسي(أوفق بشدة- لا أوفق بشدة) والذي يستخدم بغرض معرفة اتجاه أراء المبحوثين حول متغير معين له مقياس ترتيبي، فان هنالك خمس فئيات تنتمي لها المتوسطات الحسابية تحدد الفئة من خلال إيجاد طول المدى(5-1=4)،ومن ثم قسمة المدى على عدد الفئات(4/5=0.80)، بعد ذلك يضاف(0.80) الي الحد الأدني للمقياس(1) أو يطرح من الحد الأعلى للمقياس(5) وتكون الفئات كما في الجدول التالي[40]:

جدول رقم (4-5): كيفية تحديد الاتجاه العام

|

المستوي |

المتوسط المرجح |

|

لا أوافق بشدة |

1.00 – 1.79 |

|

لا أوافق |

1.80 – 2.59 |

|

محايد |

2.60- 3.39 |

|

أوافق |

3.40 – 4.19 |

|

أوافق بشدة |

4.20 – .005 |

المصدر: Dewberry ، 2004م

الجدول رقم(4-5) يوضح أن مستوى الإجابة يتكون من ثلاثة مستويات هي الموافقة إذا كانت الإجابة(أوفق،أوفق بشدة)، والمحايدة إذا كانت الإجابة(محايد)، وعدم الموافقة إذا كانت الاجابة (لا أوفق، لا أوفق بشدة).

مدى موافقة المبحوثين على عبارات المحور الأول:

جدول رقم (4-6): المتوسطات الحسابية والانحرافات المعيارية لعبارات المحور الأول

|

الرقم |

العبارة |

الوسط الحسابي |

الانحراف المعياري |

|

البعد الأول: تشغيل نظام ERP |

|||

|

1 |

يتميز بواجهة سهلة الإستخدام |

4.30 |

0.610 |

|

2 |

يسهل من إنجاز العمليات |

4.28 |

0.643 |

|

3 |

يوفر الجهد والوقت |

4.28 |

0.714 |

|

4 |

يستخدم على مستوى جميع الوظائف |

3.83 |

1.026 |

|

5 |

تتناسب العمليات المبنية داخل النظام مع الهيكل التنظيمي |

3.93 |

0.843 |

|

البعد الثاني: كفاءة وفعالية نظام ERP |

|||

|

6 |

يقلل من عدد الوثائق اليدوية |

4.29 |

0.754 |

|

7 |

يوفر معلومات ملائمة |

4.24 |

0.724 |

|

8 |

يساعد في تحقيق الإستغلال الأمثل للموارد |

4.18 |

0.758 |

|

9 |

يحقق دقة وصحة المعلومات المالية |

4.15 |

0.806 |

|

10 |

يساعد على تحقيق الأهداف |

4.14 |

0.768 |

|

11 |

يقلل من الأخطاء عند المعالجة |

4.16 |

0.762 |

|

البعد الثالث: عوامل نجاح نظام ERP |

|||

|

12 |

يعتبر مشروع مهم للإدارة العليا |

4.19 |

0.892 |

|

13 |

تشجع الإدارة العليا العاملين لاستخدامه |

4.08 |

0.801 |

|

14 |

تستعمل المؤسسة أجهزة وبرامج متطورة |

4.07 |

0.834 |

|

15 |

يحقق التكامل المطلوب بين جميع الأقسام |

4.10 |

0.859 |

|

المتوسط العام |

4.15 |

||

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2024م.

يتضح من الجدول رقم (4-6) أن المتوسط العام للمحور الأول بلغ 4.15 وقد حصل هذا المحور على (درجة الموافقة) وكانت الأهمية النسبية لهذا المحور مقارنة بالمحاور الأخرى في التسلسل رقم(1)، ونجد أن أول العبارات أهمية من وجهة نظر المبحوثين هي عبارة (يتميز بواجهة سهلة الإستخدام) حيث بلغ متوسطها 4.30، ونجد أن أقل العبارات أهمية من جهة نظرهم هي عبارة (يستخدم على مستوى جميع الوظائف) حيث بلغ متوسطها (3.83).

مدى موافقة المبحوثين علي عبارات المحور الثاني:

جدول رقم (4-8): المتوسطات الحسابية والانحرافات المعيارية لعبارات المحور الثاني

|

الرقم |

العبارة |

الوسط الحسابي |

الانحراف المعياري |

|

البعد الأول: الكفاءة التشغيلية |

|||

|

1 |

إلتزام المؤسسة بالسياسات المالية الرشيدة |

4.35 |

0.737 |

|

2 |

تطبيق نظام ERP |

4.02 |

0.799 |

|

3 |

خلق علاقة جيدة مع الموردين |

4.07 |

0.839 |

|

4 |

الإهتمام بالرقابة على الأداء المالي |

4.26 |

0.799 |

|

5 |

تحسين سمعةالمؤسسة لدى المستثمرين |

4.22 |

0.805 |

|

6 |

تحديد جوانب القوة والضعف في المؤسسة |

4.09 |

0.841 |

|

7 |

تحقيق الأهداف المخطط لها. |

4.14 |

0.819 |

|

البعد الثاني: سيولة وتمويل وربحية ومردودية المؤسسة |

|||

|

8 |

تعمل إدارة المؤسسة على إدارة السيولة بطريقة جيده |

4.06 |

0.862 |

|

9 |

تستخدم إدارة المؤسسة نسب السيولة لتحديد وإدارة السيولة |

4.12 |

0.805 |

|

10 |

تستخدم المؤسسة أساليب جيده لتامين فرص الوصول لمصادر تمويل خارجي |

3.95 |

0.877 |

|

11 |

تستطيع المؤسسة تمويل جميع استثماراتها بواسطة مواردها المالية الدائمة |

3.89 |

1.011 |

|

12 |

تساعد مؤشرات الربحية في تشخيص الحالة المالية للمؤسسة |

4.20 |

0.804 |

|

13 |

تسعى المؤسسة لتعظيم الربحية بتوجيه مواردها نحو الأصول ذات العوائد المجزية |

4.10 |

0.839 |

|

14 |

تعظيم القيمة السوقية لسهم المؤسسة يتأثر بقراراتها المالية |

4.03 |

0.858 |

|

15 |

تستطيع المؤسسة منح المساهمين أرباحا كافية تمكنهم من تعويض المخاطر المحتملة |

3.86 |

0.954 |

|

المتوسط العام |

4.09 |

||

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2024م.

يتضح من الجدول رقم(4-8) أن المتوسط العام للمحور الثاني بلغ 4.09 وقد حصل هذا المحور على (درجة الموافقة) وكانت الأهمية النسبية لهذا المحور مقارنة بالمحاور الأخرى في التسلسل رقم(2)، ونجد أن أول العبارات أهمية من وجهة نظر المبحوثين هي عبارة(إلتزام المؤسسة بالسياسات المالية الرشيدة)حيث بلغ متوسطها 4.35، ونجد أن أقل العبارات أهمية من جهة نظرهم هي العبارة (تستطيع المؤسسة منح المساهمين أرباحا كافية تمكنهم من تعويض المخاطر المحتملة) حيث بلغ متوسطها(3.86).

جدول رقم (4-9): معامل الارتباط بين درجة العبارة والدرجة الكلية للمحور الأول

|

الرقم |

العبارة |

معامل الارتباط |

قيمة الاحتمال P-Value |

|

البعد الأول: تشغيل نظام ERP |

|||

|

1 |

يتميز بواجهة سهلة الإستخدام |

0.531 |

0.000** |

|

2 |

يسهل من إنجاز العمليات |

0.675 |

0.000** |

|

3 |

يوفر الجهد والوقت |

0.635 |

0.000** |

|

4 |

يستخدم على مستوى جميع الوظائف |

0.731 |

0.000** |

|

5 |

تتناسب العمليات المبنية داخل النظام مع الهيكل التنظيمي |

0.721 |

0.000** |

|

البعد الثاني: كفاءة وفعالية نظام ERP |

|||

|

6 |

يقلل من عدد الوثائق اليدوية |

0.631 |

0.000** |

|

7 |

يوفر معلومات ملائمة |

0.676 |

0.000** |

|

8 |

يساعد في تحقيق الإستغلال الأمثل للموارد |

0.730 |

0.000** |

|

9 |

يحقق دقة وصحة المعلومات المالية |

0.727 |

0.000** |

|

10 |

يساعد على تحقيق الأهداف |

0.650 |

0.000** |

|

11 |

يقلل من الأخطاء عند المعالجة |

0.701 |

0.000** |

|

البعد الثالث: عوامل نجاح نظام ERP |

|||

|

12 |

يعتبر مشروع مهم للإدارة العليا |

0.734 |

0.000** |

|

13 |

تشجع الإدارة العليا العاملين لاستخدامه |

0.694 |

0.000** |

|

14 |

تستعمل المؤسسة أجهزة وبرامج متطورة |

0.595 |

0.000** |

|

15 |

يحقق التكامل المطلوب بين جميع الأقسام |

0.725 |

0.000** |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2024م.

يتضح من الجدول رقم(4-9) أن قيم معاملات الارتباط بين درجة العبارة والدرجة الكلية لعبارات المحور الأول تتراوح بين (0.531 – 0.734)وجميعها قيم موجبة ودالة إحصائياً عند مستوى دلالة 0.01، مما يعني وجود درجة عالية من الاتساق الداخلي للمحور بعباراته مما يعكس درجة عالية من الصدق لعبارات القياس.

جدول رقم (4-11): معامل الارتباط بين درجة العبارة والدرجة الكلية للمحور الثاني

|

الرقم |

العبارة |

معامل الارتباط |

قيمة الاحتمال P-Value |

|

البعد الأول: الكفاءة التشغيلية |

|||

|

1 |

إلتزام المؤسسة بالسياسات المالية الرشيدة |

0.643 |

0.000** |

|

2 |

تطبيق نظام ERP |

0.632 |

0.000** |

|

3 |

خلق علاقة جيدة مع الموردين |

0.708 |

0.000** |

|

4 |

الإهتمام بالرقابة على الأداء المالي |

0.706 |

0.000** |

|

5 |

تحسين سمعةالمؤسسة لدى المستثمرين |

0.646 |

0.000** |

|

6 |

تحديد جوانب القوة والضعف في المؤسسة |

0.697 |

0.000** |

|

7 |

تحقيق الأهداف المخطط لها. |

0.776 |

0.000** |

|

البعد الثاني: سيولة وتمويل وربحية ومردودية المؤسسة |

|||

|

8 |

تعمل إدارة المؤسسة على إدارة السيولة بطريقة جيده |

0.720 |

0.000** |

|

9 |

تستخدم إدارة المؤسسة نسب السيولة لتحديد وإدارة السيولة. |

0.760 |

0.000** |

|

10 |

تستخدم المؤسسة أساليب جيده لتامين فرص الوصول لمصادر تمويل خارجي. |

0.765 |

0.000** |

|

11 |

تستطيع المؤسسة تمويل جميع استثماراتها بواسطة مواردها المالية الدائمة. |

0.726 |

0.000** |

|

12 |

تساعد مؤشرات الربحية في تشخيص الحالة المالية للمؤسسة |

0.764 |

0.000** |

|

13 |

تسعى المؤسسة لتعظيم الربحية بتوجيه مواردها نحو الأصول ذات العوائد المجزية |

0.754 |

0.000** |

|

14 |

تعظيم القيمة السوقية لسهم المؤسسة يتأثر بقراراتها المالية. |

0.783 |

0.000** |

|

15 |

تستطيع المؤسسة منح المساهمين أرباحا كافية تمكنهم من تعويض المخاطر المحتملة. |

0.719 |

0.000** |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2024م.

يتضح من الجدول رقم(4-11) أن قيم معاملات الارتباط بين درجة العبارة والدرجة الكلية لعبارات المحور الثاني تتراوح بين (0.632-0.783)وجميعها قيم موجبة ودالة إحصائياً عند مستوى دلالة 0.01، مما يعني وجود درجة عالية من الاتساق الداخلي للمحور بعباراته مما يعكس درجة عالية من الصدق لعبارات القياس.

الصدق البنائي Structure Validity:

يعتبرالصدق البنائي أحد مقاييس صدق الأداء -الاستبانة- والذي يقيس مدي تحقق الأهداف التي تريد الأداء الوصول إليها، ويبين مدي إرتباط كل محور من محاور الدراسة بالدرجة الكلية لعبارات الاستبانة [41].

جدول رقم(4-12):معامل الإرتباط بين درجة كل محور من محاور الاستبانة والدرجة الكلية

|

الرقم |

المحاور |

معامل الارتباط |

قيمة الاحتمال P-Value |

|

1 |

المحور الأول |

0.880 |

0.000** |

|

3 |

المحور الثاني |

0.906 |

0.000** |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2024م.

يتضح من الجدول رقم(4-12) أن قيم معاملات الإرتباط بين كل محور من محاور الإستبانة والدرجة الكلية هي (0.88) للمحور الأول و(0.91) للمحور الثاني، وجميعها قيم موجبة ودالة إحصائياً عند مستوى دلالة 0.01، مما يعني وجود درجة عالية من الإتساق الداخلي للمحاور بعبارتها مما يعكس درجة عالية من الصدق البنائي.

ثبات الإستبانة Reliability:

يقصد بثبات الإستبانة أن تعطي هذه الإستبانة نفس النتيجة لو تم إعادة توزيع الإستبانة أكثر من مرة تحت نفس الظروف والشروط، أو بعبارة أخرى أن ثبات الإستبانة يعني الاستقرار في نتائج الإستبانة وعدم تغييرها بشكل كبير فيما لو تم إعادة توزيعها على أفراد العينة عدة مرات خلال فترات زمنية معينة‘ وقد تم التحقق من ثبات إستبانة الدراسة من خلال ايجاد معامل ألفا كرونباخ وذلك كما فى الجدول رقم (4-13).

جدول رقم(4-13): معاملات ثبات ألفا كرونباخ للمحاور والثبات الكلى والصدق الذاتى للمحور

|

الرقم |

المحور |

ثبات المحور |

الثبات الكلي |

الصدق الذاتي |

|

1 |

الأول |

0.915 |

0.962 |

0.981 |

|

2 |

الثاني |

0.933 |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2024م.

يتضح من الجدول رقم(4-13) أن معاملات الثبات ألفا كرونباخ لفرضيات الدراسة عالية حيث بلغ معامل الثبات للمحور الأول (0.91)، و(0.93) للمحور الثاني، كما بلغ معامل الثبات الكلي(0.96)، ومعامل الصدق(0.98). مما يدل علي أن الإستبانة تتمتع بدرجة عالية من الثبات والصدق وبالتالي تم الإعتماد عليها في تطبيق الدراسة الميدانية.

التحليل العامليFactor analysis:

التحليل العاملي الأستكشافي:التحليل العاملي (Factor analysis) هو أسلوب إحصائي متعدد المتغيرات يستخدم في تناول متغيرات عديدة ارتبطت فيما بينها بدرجات مختلفة من العلاقات والتوصل لتصنيفات مستقلة (عوامل) قائمة على أسس نوعية(تصنيفية) يتولى الباحث فحص هذة الأسس ومعرفة وجود خصائص مشتركة وفقاً للإطار النظري والمنطق العلمي الذي بدأ بة، التحليل العاملي أسلوب إحصائي يتطلب شروطاً لاستخدامة ودقة في مراعاة هذة الشروط وتعريفاً لحدود الأسلوب وإمكانياته، والشروط التي يجب مراعاتها تتمثل في الآتي:

1- أن يكون مقياس KMOالذي يستخدم لقياس كفاية حجم العينة لتحقيق شروط أجراء التحليل العاملى اكبر من أو يساوي (0.50) .

2- أن تكون قيمة اختبار بارتليت Bartlett’s Testمعنوية.

3- أن لا تقل قيمة Eigen Value لكل عامل عن الواحد الصحيح.

وللتأكد من صلاحية النموذج تم إستخدام برنامج الحزم الإحصائية للعلوم الاجتماعية(SPSS v23) وبرنامج(AMOS V24) في إجراء عملية التحليل العامي الاستكشافي والتحليل العاملي التوكيدي لنموذج الدراسة المكون من المتغير المستقل(نظام تخطيط موارد المنشاة ERP)، والمتغير التابع(الأداء المالي). حيث تم استخدام طريقة المكونات الأساسية وطريقة تدوير العوامل فيروماكس من أجل تحديد معاملات التشبع وتم حذف العبارات التي يقل معامل تحميلها عن 0.50 وتم استخدام KMO لاختبار كفاية حجم العينة، وتم إجراء اختبار بارتليت بوصفة مؤشر للعلاقة بين المتغيرات، (Field, 2005).

– التحليل العاملي الاستكشافي للمتغيرات:

جدول رقم (4-14): التحليل العاملي الاستكشافي للمتغير المستقل(حجم العينة :211)

|

الرقم |

العامل العبارة |

1 |

2 |

3 |

|

1 |

يتميز بواجهة سهلة الإستخدام |

0.844 |

||

|

2 |

يسهل من إنجاز العمليات |

0.625 |

||

|

3 |

يوفر الجهد والوقت |

0.659 |

||

|

4 |

يستخدم على مستوى جميع الوظائف |

0.564 |

||

|

5 |

تتناسب العمليات المبنية داخل النظام مع الهيكل التنظيمي |

|||

|

6 |

يقلل من عدد الوثائق اليدوية |

0.597 |

||

|

7 |

يوفر معلومات ملائمة |

0.688 |

||

|

8 |

يساعد في تحقيق الإستغلال الأمثل للموارد |

0.715 |

||

|

9 |

يحقق دقة وصحة المعلومات المالية |

0.718 |

||

|

10 |

يساعد على تحقيق الأهداف |

0.748 |

||

|

11 |

يقلل من الأخطاء عند المعالجة |

0.605 |

||

|

12 |

يعتبر مشروع مهم للإدارة العليا |

0.715 |

||

|

13 |

تشجع الإدارة العليا العاملين لاستخدامه |

0.789 |

||

|

14 |

تستعمل المؤسسة أجهزة وبرامج متطورة |

0.660 |

||

|

15 |

يحقق التكامل المطلوب بين جميع الأقسام |

0.678 |

||

|

مجموع نسبة التباين المفسر |

46.07% |

|||

|

Kaiser-Meyer-Olkin Measure of Sampling Adequacy |

0.931 |

|||

|

Bartlett’s Test of Sphericity(sig) |

1425.64(0.000) |

|||

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2024م.

يتضح من الجدول رقم(4-14) أن العامل الأول تشبع بالعبارات(11,10,9,8,7,6) على التوالي ويمكن تسميته “كفاءة وفعالية نظام ERP”، والعامل الثاني تشبع بالعبارات(15,14,13,12) ويمكن تسميته”عوامل نجاح نظام ERP” والعامل الثالث تشبع بالعبارات(4,3,2,1) ويمكن تسميته ” تشغيل نظام ERP”.

جدول رقم (4-16): التحليل العاملي الاستكشافي للمتغير التابع(حجم العينة :211)

|

الرقم |

العامل العبارة |

1 |

2 |

|

1 |

إلتزام المؤسسة بالسياسات المالية الرشيدة |

0.593 |

|

|

2 |

تطبيق نظام ERP |

0.637 |

|

|

3 |

خلق علاقة جيدة مع الموردين |

0.703 |

|

|

4 |

الإهتمام بالرقابة على الأداء المالي |

0.671 |

|

|

5 |

تحسين سمعةالمؤسسة لدى المستثمرين |

0.777 |

|

|

6 |

تحديد جوانب القوة والضعف في المؤسسة |

0.658 |

|

|

7 |

تحقيق الأهداف المخطط لها. |

0.622 |

|

|

8 |

تعمل إدارة المؤسسة على إدارة السيولة بطريقة جيده |

0.647 |

|

|

9 |

تستخدم إدارة المؤسسة نسب السيولة لتحديد وإدارة السيولة. |

0.685 |

|

|

10 |

تستخدم المؤسسة أساليب جيده لتامين فرص الوصول لمصادر تمويل خارجي. |

0.784 |

|

|

11 |

تستطيع المؤسسة تمويل جميع استثماراتها بواسطة مواردها المالية الدائمة. |

0.728 |

|

|

12 |

تساعد مؤشرات الربحية في تشخيص الحالة المالية للمؤسسة |

0.574 |

|

|

13 |

تسعى المؤسسة لتعظيم الربحية بتوجيه مواردها نحو الأصول ذات العوائد المجزية |

0.682 |

|

|

14 |

تعظيم القيمة السوقية لسهم المؤسسة يتأثر بقراراتها المالية. |

0.720 |

|

|

15 |

تستطيع المؤسسة منح المساهمين أرباحا كافية تمكنهم من تعويض المخاطر المحتملة. |

0.775 |

|

|

مجموع نسبة التباين المفسر |

59.15% |

||

|

Kaiser-Meyer-Olkin Measure of Sampling Adequacy |

0.934 |

||

|

Bartlett’s Test of Sphericity(sig) |

1762.21(0.000) |

||

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً SPSS، 2024م.

يتضح من الجدول رقم(4-16) أن العامل الأول تشبع بالعبارات (15,14,13,12,11,10,9,8) على التوالي ويمكن تسميته “سيولة وتمويل وربحية ومردودية المؤسسة”، والعامل الثاني تشبع بالعبارات (7,6,5,4,3,2,1) ويمكن تسميته “الكفاءة التشغيلية”.

التحقق من نموذج القياس(التحليل العاملي التوكيدي CFA):

نمذجة المعادلات البنائية هي طريقة توكدية توفر وسيلة شاملة للتحقق من صحة نموذج قياس المتغيرات الكامنة، ويسمي إجراء التحقق من الصحة التحليل العاملي التوكيدي، ولمنهج التحليل العاملي التوكيدي القدرة على تقيم أبعاد المتغيرات الكامنة وصلاحيتها وموثوقيتها، حيث يحتاج الباحث إلى عمل تحليل عاملى توكيدي لجميع المتغيرات الكامنة المراد اختبارها في الدراسة قبل نمذجة العلاقة بينها في النموذج البنائي وكذلك يجب إجراء تقييم الأبعاد أولاً قبل اختبار صلاحية المتغيرات وموثوقيتها، مع التحليل العاملي التوكيدي يجب إزالة أي عنصر-عبارة- لا يلائم نموذج القياس بسبب التشبع المنخفض لبعض العوامل في النموذج، ويشار إلى مطابقة النموذج القياسي من خلال مؤاشرات مطابقة النموذج ومع ذلك يجب أن لا يتجاوز حذف العناصر في البعد أو المحور(العامل) الواحد عن 20% من إجمالي العناصر الخاصة بعامل معين في النموذج. بخلاف ذلك يُعتبر العامل المحدد غير صالح لأنه فشل في تحقيق عنصر”التأكد” ذاته. ويمكن للباحثين تنفيذ التحليل العاملي التوكيدي لكل نموذج قياسي على حدة بشكل منفصل أو تشغيل نماذج القياس المجمعة(المتكاملة) في وقت واحد. وهنالك عدة اختبارات تتم في التحليل العاملي التوكيدي وهي:

أولاً: تحليل الصلاحية: الصلاحية هي قدرة إداة الدراسة(الاستبيان) على قياس ما يود قياسه في المتغير الكامن وهنالك ثلاثة أنواع من الصلاحية المطلوبة لكل نموذج قياسي:

1- الصلاحية المتقاربة: تتحقق عندما يكون جميع العناصر في النموذج القياسي ذات دلالة إحصائية ويمكن التحقق منها عن طريق حساب متوسط التباين المستخرج (AVE) لكل عامل ويجب أن تكون قيمة متوسط التباين المستخرج أكبر من أو تساوي 0.50 لتحقيق هذة الصلاحية. وعلية قد يؤدي الاحتفاظ بعناصر تحميل ذات قيمة منخفضة إلى فشل هذة الصلاحية.

2- صلاحية المتغير الكامن: تتحقق عندما تحقق مؤاشرات المطابقة للعامل(البعد) المستوي المطلوب وتشير مؤاشرات المطابقة إلى مدي مطابقة العناصر في قياس المتغيرات الكامنة لكل منها.

3- صلاحية التمايز: تشير إلى ن النموذج القياسي الخاص بالعامل(البعد) خال من العناصر المتشابه في قياس مفهوم معين.

ثانياً: الموثوقية : وهي مدي الثقة في النموذج القياسي للمتغير الكامن المقصود ويمكن إجراء تقيم لموثوقية نموذج القياس بإستخدام المعايير التالية:

1- الموثوقية المركبة(Composite Reliability ) والتي تشير إلى الثقة والاتساق الداخلي للمتغير الكامن ويجب أن تكون قيمة لتحقق الموثوقية المركبة

2- متوسط التباين المستخلص(Average Variance Extracted AVE) والذي يشر إلى متوسط نسبة التباين الموضح بواسطة عناصر القياس للمتغير الكامن، مطلوب قيمة لكل متغير.

جدول رقم(4-17): طرق حساب متوسط التباين والموثوقية المركبة[42]

|

معامل التشبع لكل عبارة K= عدد العبارات في النموذج n= |

AVE = |

|

CR= |

المصدر: زين الدين،اوانغ،2017م

وفي نمذجة المعادلات البنائية هنالك العديد من مؤاشرات المطابقة التي تعكس مدي ملائمة النموذج للبيانات الموجودة، ومع ذلك لايوجد اتفاق بين الباحثين على مؤاشرات مطابقة النموذج التي يجب إستخدامها ويوصي هولمز سيمث وآخرون باستخدام مؤشر ملاءمة واحد على الأقل من كل فئة من الفئات المعتمده، وهنالك ثلاث فئات تناسب النموذج، كما موضحة في الجول أدناه:

جدول رقم(4-18): مؤشرات جودة المطابقة

|

الفئة |

المؤشر |

مستوي القبول |

|

المطابقة المطلقة Absolute Fit |

كاي تربيعChi-square(CMIN) رمسي RMSEA المطابقة الملائمةGFI |

P ≤ 0.05 RMSEA ≤ 0.08 GFI ≥ 0.90 |

|

المطابقة التدريجية Incremental Fit |

المطابقة الملائمة المعدل AGFI المطابقة المقارن CFI توكر ولويس TLI الملائمة الطبيعي NFI |

AGFI ≥ 0.90 CFI ≥ 0.90 TLI ≥ 0.90 NFI ≥ 0.90 |

|

المطابقة الدنيا Parsimonious Fit |

كاي تربيع/ درجات الحرية (CMIN/DF) |

CMIN/DF < 5.0 |

المصدر: زين الدين اوانغ،2017م.

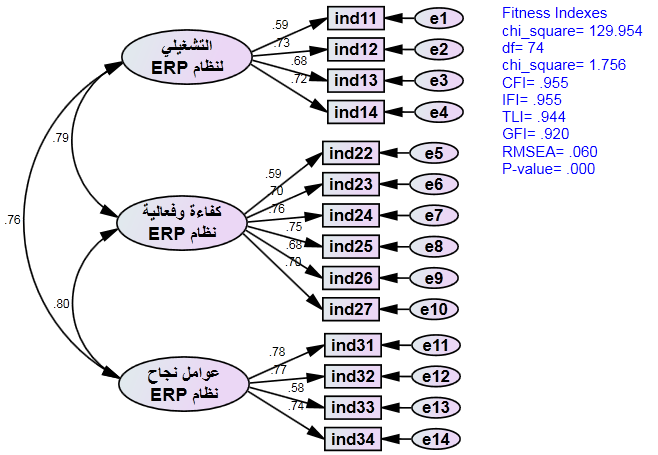

شكل رقم(4-1): التحليل العاملي التوكيدي للمتغير المستقل

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

جدول رقم(4-19): مؤشرات جودة مطابقة لنموذج المتغير المستقل

|

التفسير |

التقدير |

المؤشر |

|

– |

129.954 |

CMIN(Chi-Square) |

|

– |

74 |

DF |

|

مقبول |

1.756 |

CMIN/ DF |

|

مقبول |

0.955 |

CFI |

|

مقبول |

0.955 |

IFI |

|

مقبول |

0.944 |

TLI |

|

مقبول |

0.920 |

GFI |

|

مقبول |

0.060 |

RMSEA |

|

دالة إحصائياً |

0.000 |

P-value |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

جدول رقم(20-4): الصلاحية والموثوقية للمتغير المستقل(حجم العينة 2011)

|

العامل |

||

|

تشغيل نظام ERP |

0.77 |

0.50 |

|

كفاءة وفعالية نظام ERP |

0.84 |

0.50 |

|

عوامل نجاح نظام ERP |

0.80 |

0.51 |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (أكسل)، 2024م

شكل رقم(4-3): التحليل العاملي التوكيدي للمتغير التابع

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

جدول رقم(4-23): مؤشرات جودة المطابقة

|

التفسير |

التقدير |

المؤشر |

|

– |

182.117 |

CMIN(Chi-Square) |

|

– |

87 |

DF |

|

مقبول |

2.093 |

CMIN/ DF |

|

مقبول |

0.944 |

CFI |

|

مقبول |

0.945 |

IFI |

|

مقبول |

0.933 |

TLI |

|

مقبول |

0.901 |

GFI |

|

مقبول |

0.072 |

RMSEA |

|

دالة إحصائياً |

0.000 |

P-value |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

تحليل الصلاحية والموثوقية للمتغير التابع:

جدول رقم(24-4): الصلاحية والموثوقية للمتغير المستقل(حجم العينة 2011)

|

العامل |

||

|

الكفاءة التشغيلية |

0.85 |

0.45 |

|

سيولة وتمويل وربحية ومردودية المنشأه |

0.89 |

0.50 |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (أكسل)، 2024م.

إختبار الفرضيات:

تم أختبار فرضيات الدراسة من خلال إستخدام نمذجة المعادلات الهيكلية (البنائية)حيث تم استخدام تحليل المسار Path Analysis من خلال برنامج SPSS/AMOS. لقياس التأثير السببي بين متغيرات الدراسة.

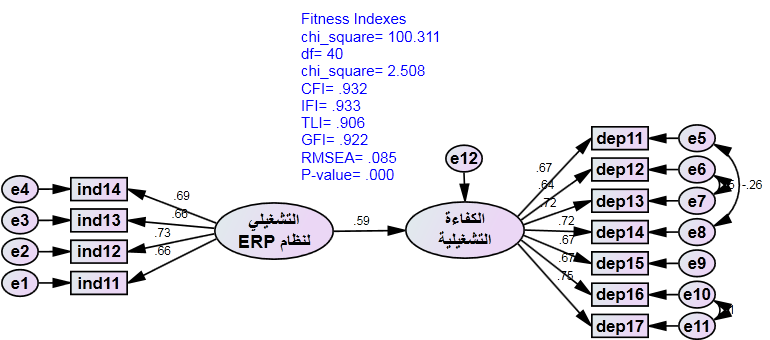

اختبار الفرضية الرئيسية الأولى: هنالك علاقة ذات دلالة احصائية بين تشغيل نظام ERP و الكفاءة التشغيلية.

شكل رقم(4-4): النموذج الهيكلي لتحليل المسار لاختبار الفرضية الرئيسية الأولي

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

جدول رقم(4-25): مؤشرات جودة مطابقة للنموذج

|

التفسير |

التقدير |

المؤشر |

|

– |

100.311 |

CMIN(Chi-Square) |

|

– |

40 |

DF |

|

مقبول |

2.508 |

CMIN/ DF |

|

مقبول |

0.932 |

CFI |

|

مقبول |

0.933 |

IFI |

|

مقبول |

0.906 |

TLI |

|

مقبول |

0.922 |

GFI |

|

مقبول |

0.085 |

RMSEA |

|

دالة إحصائياً |

0.000 |

P-value |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

جدول رقم(4-26): نتائج اختبار الفرضية الرئيسية الأولى

|

إتجاه التأثير |

قيمة معامل الـتأثير B |

الخطأ المعياري S.E |

النسبة الحرجة C.R |

مستوي دلالة |

النتيجة |

||

|

التشغيلي لنظام ERP |

<— |

الكفاءة التشغيلية |

0.728 |

0.125 |

5.840 |

0.000 |

دال إحصائياً |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

يوضح الجدول(4-26) أن قيمة معامل التأثير تشير إلى وجود تأثير إيجابي على المتغير التابع (الكفاءة التشغيلية)، حيث بلغت قيمة بيتا (0.73) مما يدل على أن تشغيل نظام ERP يؤثر على الكفاءة التشغيلية إذا أن التغير بمقدار وحدة واحدة في المتغير المستقل (تشغيل نظام ERP) سيؤدي إلى تغير بمقدار (0.73) في المتغير التابع. ولمعرفة الدلالة الإحصائية تم حساب قيمة النسبة الحرجة حيث بلغت قيمتها (5.84) وهي أكبر من (1.96)، وكانت قيمة مستوي الدلالة لها (0.000) وهي أقل من مستوي الدلالة الإحصائية (0.05)، عليه نقبل الفرضية أي أنه توجد علاقة ذات دلالة إحصائية بين تشغيل نظام ERP و الكفاءة التشغيلية.

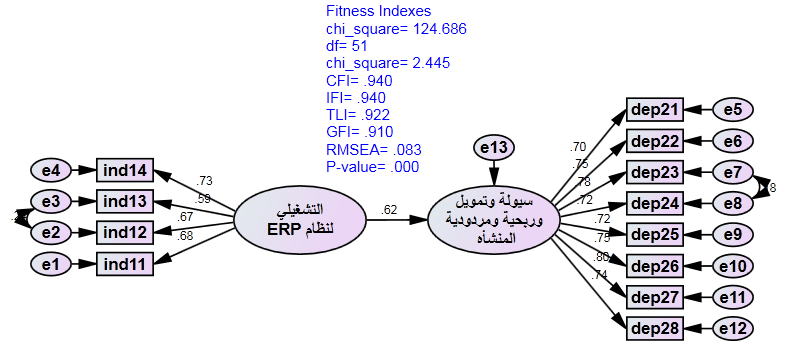

اختبار الفرضية الرئيسية الثانية: هنالك علاقة ذات دلالة احصائية بين تشغيل نظام ERP و (سيولة وتمويل وربحية ومردودية المؤسسة).

شكل رقم(4-6): النموذج الهيكلي لتحليل المسار لاختبار الفرضية الرئيسية الثانية

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

جدول رقم(4-29): مؤشرات جودة مطابقة للنموذج

|

التفسير |

التقدير |

المؤشر |

|

– |

124.686 |

CMIN(Chi-Square) |

|

– |

51 |

DF |

|

مقبول |

2.245 |

CMIN/ DF |

|

مقبول |

0.940 |

CFI |

|

مقبول |

0.940 |

IFI |

|

مقبول |

0.922 |

TLI |

|

مقبول |

0.910 |

GFI |

|

مقبول |

0.083 |

RMSEA |

|

دالة إحصائياً |

0.000 |

P-value |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

جدول رقم(4-30): نتائج اختبار الفرضية الرئيسية الثانية

|

إتجاه التأثير |

قيمة معامل الـتأثير B |

الخطأ المعياري S.E |

النسبة الحرجة C.R |

مستوي دلالة |

النتيجة |

||

|

تشغيل نظام ERP |

<– |

سيولة وتمويل وربحية ومردودية المنشأه |

0.909 |

0.146 |

6.246 |

0.000 |

دال إحصائياً |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

يوضح الجدول(4-30) أن قيمة معامل التأثير تشير إلى وجود تأثير إيجابي على المتغير التابع (سيولة وتمويل وربحية ومردودية المؤسسة)، حيث بلغت قيمة بيتا (0.91) مما يدل على أن تشغيل نظام ERP يؤثر على سيولة وتمويل وربحية ومردودية المؤسسة، إذا أن التغير بمقدار وحدة واحدة في المتغير المستقل (التشغيلي لنظام ERP) سيؤدي إلى تغير بمقدار (0.91) في المتغير التابع. وبلغت قيمة النسبة الحرجة (6.25) وهي أكبر من (1.96)، وبلغت قيمة مستوي الدلالة (0.000) وهي أقل من (0.05)، عليه نقبل الفرضية أي أنه توجد علاقة ذات دلالة إحصائية بين تشغيل نظام ERP و (سيولة وتمويل وربحية ومردودية المؤسسة).

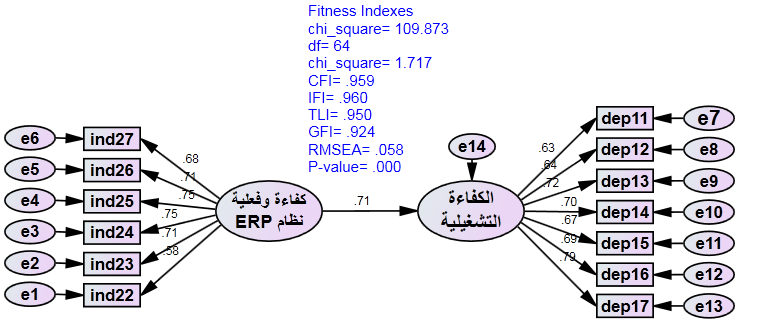

اختبار الفرضية الرئيسية الثالثة: هنالك علاقة ذات دلالة احصائية بين كفاءة وفعالية نظام ERP و الكفاءة التشغيلية.

شكل رقم(4-8): النموذج الهيكلي لتحليل المسار لاختبار الفرضية الرئيسية الثالثة

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

جدول رقم(4-33): مؤشرات جودة مطابقة للنموذج

|

التفسير |

التقدير |

المؤشر |

|

– |

109.873 |

CMIN(Chi-Square) |

|

– |

64 |

DF |

|

مقبول |

1.717 |

CMIN/ DF |

|

مقبول |

0.959 |

CFI |

|

مقبول |

0.960 |

IFI |

|

مقبول |

0.950 |

TLI |

|

مقبول |

0.924 |

GFI |

|

مقبول |

0.058 |

RMSEA |

|

دالة إحصائياً |

0.000 |

P-value |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

جدول رقم(4-34): نتائج اختبار الفرضية الرئيسية الثالثة

|

إتجاه التأثير |

قيمة معامل الـتأثير B |

الخطأ المعياري S.E |

النسبة الحرجة C.R |

مستوي دلالة |

النتيجة |

||

|

كفاءة وفعالية نظام ERP |

<— |

الكفاءة التشغيلية |

0.752 |

0.121 |

6.214 |

0.000 |

دال إحصائياً |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

يوضح الجدول (4-34) أن قيمة معامل التأثير تشير إلى وجود تأثير إيجابي على المتغير التابع(الكفاءة التشغيلية)، حيث بلغت قيمة بيتا (0.75)،مما يدل على أن كفاءة وفعالية نظام ERP يؤثر على الكفاءة التشغيلية إذا أن التغير بمقدار وحدة واحدة في المتغير المستقل (كفاءة وفعالية نظام ERP) سيؤدي إلى تغير بمقدار (0.75) في المتغير التابع. ولمعرفة الدلالة الإحصائية تم حساب قيمة النسبة الحرجة حيث بلغت قيمتها (6.21) وهي أكبر من (1.96)، وكانت قيمة مستوي الدلالة لها (0.000) وهي أقل من مستوي الدلالة الإحصائية (0.05)، عليه نقبل الفرضية أي أنه توجد علاقة ذات دلالة إحصائية بين كفاءة وفعالية نظام ERP و الكفاءة التشغيلية.

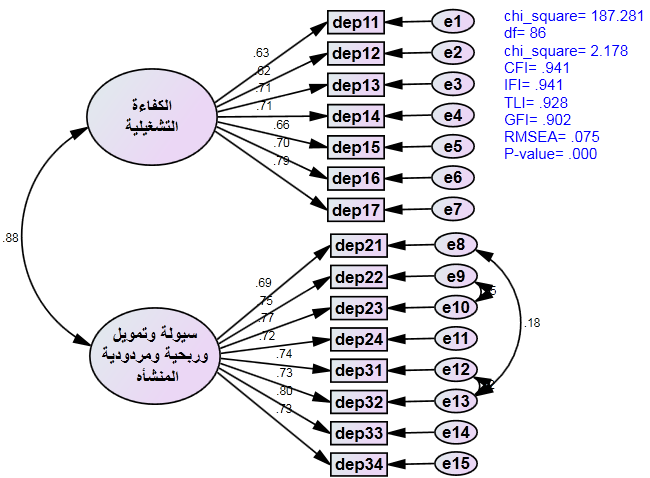

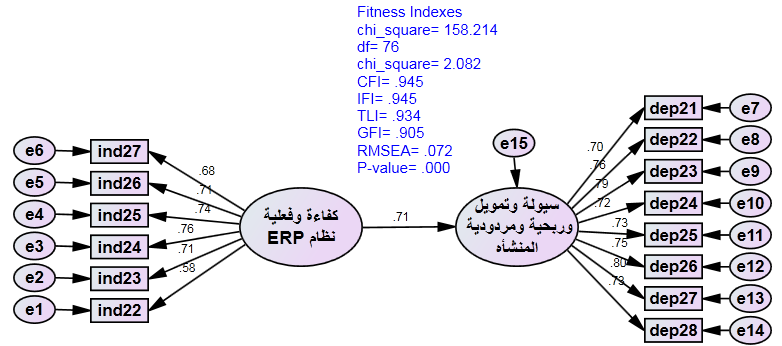

اختبار الفرضية الرئيسية الرابعة: هنالك علاقة ذات دلالة احصائية بين كفاءة وفعالية نظام ERP و (سيولة وتمويل وربحية ومردودية المؤسسة).

شكل رقم(4-10): النموذج الهيكلي لتحليل المسار لاختبار الفرضية الرئيسية الرابعة

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

جدول رقم(4-37): مؤشرات جودة مطابقة للنموذج

|

التفسير |

التقدير |

المؤشر |

|

– |

158.214 |

CMIN(Chi-Square) |

|

– |

76 |

DF |

|

مقبول |

2.082 |

CMIN/ DF |

|

مقبول |

0.945 |

CFI |

|

مقبول |

0.945 |

IFI |

|

مقبول |

0.934 |

TLI |

|

مقبول |

0.905 |

GFI |

|

مقبول |

0.072 |

RMSEA |

|

دالة إحصائياً |

0.000 |

P-value |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

جدول رقم(4-38): نتائج اختبار الفرضية الرئيسية الرابعة

|

إتجاه التأثير |

قيمة معامل الـتأثير B |

الخطأ المعياري S.E |

النسبة الحرجة C.R |

مستوي دلالة |

النتيجة |

||

|

كفاءة وفعلية نظام ERP |

<– |

سيولة وتمويل وربحية ومردودية المنشأه |

0.978 |

0.148 |

6.611 |

0.000 |

دال إحصائياً |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos )، 2024م.

يوضح الجدول(4-38) أن قيمة معامل التأثير تشير إلى وجود تأثير إيجابي على المتغير التابع (سيولة وتمويل وربحية ومردودية المؤسسة)، حيث بلغت قيمة بيتا (0.98) مما يدل على أن كفاءة وفعالية نظام ERP يؤثر على سيولة وتمويل وربحية ومردودية المؤسسة، إذا أن التغير بمقدار وحدة واحدة في المتغير المستقل (كفاءة وفعالية نظام ERP) سيؤدي إلى تغير بمقدار (0.98) في المتغير التابع، وبلغت قيمة النسبة الحرجة (6.61) وهي أكبر من (1.96)، وبلغت قيمة مستوي الدلالة (0.000) وهي أقل من (0.05)، عليه نقبل الفرضية أي أنه توجد علاقة ذات دلالة إحصائية بين كفاءة وفعالية نظام ERP و (سيولة وتمويل وربحية ومردودية المؤسسة).

النتائج:

من خلال الجانب النظري والتطبيقي للبحث ونتائج تحليل البيانات بإستخدام التحليل العاملي الاستكشافي والتحليل العاملي التؤكيدي وتحليل المسار توصل البحث إلى النتائج التالية:

اولا: النتائج النظرية:

- أن نظام تخطيط الموارد (ERP) من احدث الانظمة في ادارة اعمال المؤسسات العامة والخاصة

- التحولات النوعية الكبيرة التي احدثها نظام تخطيط الموارد (ERP) في اداء المؤسسات وخاصة التكامل فيما بين الوظائف

ثانيا: النتائج التطبيقية:

- وجود علاقة ذات دلالة إحصائية بين التشغيل لنظام تخطيط الموارد ERP و الكفاءة التشغيلية.

- وجود علاقة ذات دلالة إحصائية بين التشغيل لنظام تخطيط الموارد ERP و (سيولة وتمويل وربحية ومردودية المؤسسة).

- وجود علاقة ذات دلالة إحصائية بين كفاءة وفعالية نظام تخطيط الموارد ERP و الكفاءة التشغيلية.

- وجود علاقة ذات دلالة إحصائية بين كفاءة وفعالية نظام تخطيط الموارد ERP و (سيولة وتمويل وربحية ومردودية المؤسسة).

التوصيات:

- على المؤسسات محل الدراسة خاصة وباقي المؤسسات في السودان عامة ان تسعى الى التطبيق الامثل لنظام تخطيط الموارد ERP وخصوصا(Cloud ERP) فهو يساعد في اداء المهام بصورة جيدة ويحافظ علي البيانات والمعلومات في حال حدوث الكوارث الطبيعية والحروب.

- على المؤسسات محل الدراسة الاستفادة من التطور التكنولوجي في انظمة المعلومات والحاسوب والاتصالات الحديثة واستغلالها بشكل امثل .

- لتستفيد المؤسسة اكثر من نظام تخطيط موارد المؤسسة ERP يجب ان ينفذ بكفاءة وفعالية

- على الادارة العليا للمؤسسات محل الدراسة الاستمرار في تقديم الدعم المادي والمعنوي اللازم لتطبيق احدث انواع هذه الانظمة لما لها من اثر ايجابي على الاداء بصورة عامة

المصادر والمراجع

عادل عشي، الأداء المالي للمؤسسة الاقتصادية، رسالة ماجستير، تسيير المؤسسات الاقتصادية، جامعة محمد خيضر، بسكرة، الجزائر، 2002م.

- راشد الأمين عبدالله شلعي، دور نظم المعلومات المحاسبية المحوسبة في رفع كفاءة الاداء المالي، ماجستير، جامعة السودان للعلوم والتكنولوجيا ، 2011م.

دادة مراد، مؤشرات قياس الأداء ودورها في تحسين الأداء المالي لشركات التأمين، دراسة الصندوق الجهوي للتعاون الفاحلي، أدرار، مذكرة ماستر غير منشورة، مالية مؤسسة، جامعة أحمد درايعية، أدرار، الجزائر، 2021م.

محمد عامر طوارف، شهر الدين شهمات ، العلاقة بين الاداء المالي والنمو المستدام للشركات الكبيرة الحجم في الجزائر ، حالة الشركات الصناعية في الجزائر خلال الفترة الممتدة من 2013- 2019 ، مجلة الدراسات والبحوث الاقتصادية في الطاقات المتجددة ، جامعة عنابة ، الجزائر ، المجلد 5، العدد 1، 2021.

بوسبا حانان العلاقة بين الأداء المالي والنمو المستدام للشركة، أدلة من الشركات الجزائرية، مجلة مراجعة آفاق للبحوث والدراسات، جامعة عنابة، الجمجلد السادس، العدد (1) ، الجزائر، 2023م.