مجلة العلوم الإنسانية والطبيعية Humanities & Natural Sciences Journal (HNSJ)

دور الصكوك الإسلامية في التمويل العقاري بالتطبيق على المصارف التجارية السودانية في الفترة من 2010-2022م

أ.د. محمد حنفي محمد نور تبيدي1، د. خالدة الأمين حسن عتولي2

1 أستاذ إدارة الأعمال المشارك بجامعة النيلين كلية التجارة ورئيس قسم ادارة الأعمال السابق، السودان.

بريد الكتروني: mhanafi1980@gmail.com

2 أستاذ مساعد في كلية الاقتصاد والعلوم الادارية جامعة قاردن سيتي، السودان.

بريد الكتروني: khaldaalamin7@gmail.com

HNSJ, 2024, 5(3); https://doi.org/10.53796/hnsj53/1

تاريخ النشر: 01/03/2024م تاريخ القبول: 08/02/2024م

المستخلص

هدفت الدراسة إلى التعرف علي دور الصكوك الإسلامية في التمويل العقاري بالمصارف التجارية في السودان، حيث تمثلت مشكلة الدراسة في تدني إستخدام الصكوك في التمويل العقاري الامر الذي أثر سلبا علي التمويل العقاري في السودان، وباعتبار أن الصكوك الإسلامية مصدراً لجذب المدخرات وتوفير فرص استثمارية وإمكانية استخدامها في التمويل العقاري وغيره، يمكن مشكلة الدراسة في السؤال التالي: ما هو دور الصكوك الإسلامية في التمويل العقاري بالمصارف التجارية في السودان؟. افترضت الدراسة وجود علاقة ذات دلالة إحصائية بين الصكوك الإسلامية والتمويل العقاري. اعتمدت الدراسة المنهج الوصفي التحليلي. وتوصلت الدراسة إلى عدة نتائج منها: وجود علاقة ذات دلالة احصائية بين الصكوك الإسلامية والتمويل العقاري، وكذلك تدني استخدام المصارف التجارية في السودان للصكوك الإسلامية في مجال التمويل العقاري، أوصت الدراسة بعدة توصيات منها: الإهتمام بنشر ثقافة التعامل بالصكوك الاسلامبة في المصارف التجارية وبيان مميزاتها والمخاطر التي تنطوي عليها للمستثمرين، وتشجيع المصارف في إصدار صكوك إستثمارية عقارية خاصة بها باعتبار إنها تمثل مصدرا تمويليا مهما.

الكلمات المفتاحية: الصكوك الإسلامية، التمويل العقاري.

Role of Islamic Sukuk at Real Estate Financing Applying to Sudanese commercial banks

In the period from 2010-2022

Dr. Muhammad Hanafi Muhammad Nour Tabidi1 Dr. Khalida Al-Amin Hassan Atouli2

1 Associate Professor of Business Administration at Al-Nilein University, Faculty of Commerce and former Head of the Department of Business Administration, Sudan. Email: mhanafi1980@gmail.com 2 Assistant Professor at the Faculty of Economics and Administrative Sciences, Garden City University, Sudan. Email: khaldaalamin7@gmail.com

HNSJ, 2024, 5(3); https://doi.org/10.53796/hnsj53/1

Published at 01/03/2024 Accepted at 08/02/2024

Abstract

The study aimed to identify the role of the relationship between Islamic sukuk and real estate finance in commercial banks in Sudan, Where the problem of the study was the decline in use Islamic sukuk in real estate financing, which negatively effected at real estate, and considering that Islamic sukuk are a source of attracting savings and providing investment opportunities, the problem of the study is summarized in the following question: What is the relationship between Islamic sukuk and real estate finance in commercial banks in Sudan?. The study assumed a statistically significant relationship between Islamic sukuk and real estate finance. The study adopted the descriptive analytical approach. The study reached several results, including: There is a statistically significant relationship between Islamic sukuk and real estate finance, the decline in use Islamic sukuk of commercial banks in Sudan in the field of real estate financing,. The study recommended: spreading the culture of dealing with sukuk in commercial banks and explaining its features and risks to investors, and encouraging bank to issue investment real estate sukuk of its own, given that it represents an important financing source.

Key Words: Islamic sukuk, real estate financing.

مقدمة :

يمثل تمويل العقارات أهمية بالغة نظراً لحاجة الناس الماسة لها، كما يساهم التمويل العقاري في معالجة الركود الحقيقي للسوق العقاري ويدفعه في اتجاهات إيجابية من خلال توليد الطلب الفعال في السوق، وبالتالي تنشيط السوق العقاري والأنشطة الاقتصادية المرتبطة به مما يؤدي إلى دفع عجلة التنمية الاقتصادية، ويعاني القطاع العقاري أزمات في السيولة فرضت على المستثمرين فيه البحث عن حلول مالية يمكن بواسطتها تمويل مشاريع هذا القطاع. ونسبةً لاهتمام نظام الاقتصاد الإسلامي بتنظيم الاقتصاد وتنميته إنتاجاً واستهلاكاً وفقاً لأصول الإسلام وتعاليمه- لذلك فإن الأدوات المالية الإسلامية تحمل مرتكزات وضوابط هذا النظام، وتعد الصكوك الإسلامية أداة حيوية من أدوات التمويل والاستثمار الإسلامي، ونظراً للأهمية البالغة للصكوك الإسلامية ونمؤها وتطورها والإهتمام العالمي بها لتنمية رأس المال سوى استثماراً أو بالتمويل باعتبارها من أفضل الوسائل لجذب المدخرات وتجميع الأموال لتمويل مشروعات التنمية، ولذلك فأن الحل دون الدخول إلى زيادة رأس المال أو الاقتراض بفائدة انما يتمثل في إصدار الصكوك الإسلامية لذا أصبح من الضروري إلقاء الضوء على الدور الذي يمكن أن تقوم به الصكوك الإسلامية في التمويل العقاري.

مشكلة الدراسة :

يحتاج القطاع العقاري الي أموال كبيرة وفترة استرداد طويلة ،وهذا يجعل طبيعة التمويل العقاري لا تنسجم مع طبيعة موارد المصارف بالرغم من مزاياه في تحقيق الاستقرار الاقتصادي والاجتماعي للفرد، وتمثلت مشكلة الدراسة بعدم توسع المصارف التجارية في السودان في مجال التمويل العقاري، وباعتبار ان الصكوك الإسلامية مصدراً لجذب المدخرات وتوفير فرص استثمارية وإمكانية استخدامها في التمويل العقاري فإن مشكلة الدراسة تتلخص في السؤال التالي:

ما هو دور الصكوك الإسلامية في التمويل العقاري بالمصارف التجارية في السودان؟.

فرضيات الدراسية :

تقوم الدراسة باختبار الفرض التالي: هنالك علاقة ذات دلالة إحصائية بين الصكوك الإسلامية والتمويل العقاري .

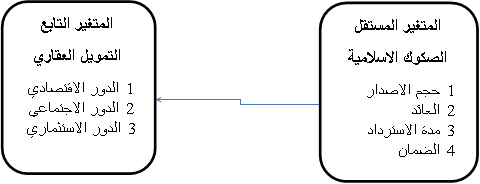

نموذج الدراسة :

اعتمدت الدراسة علي متغيرين المتغير المستقل (الصكوك الإسلامية) والمتغير التابع (التمويل العقاري) وقد احتوت علي الأبعاد التالية:

شكل رقم (1) نموذج الدراسة :

المصدر: إعداد الباحثان اعتماداً على أدبيات الدراسة ،0222م

أهداف الدراسة :

هدفت الدراسة الي تحقيق الأهداف التالية:

- التعرف علي دور الصكوك الإسلامية في التمويل العقاري بالمصارف التجارية في السودان.

- معرفة العلاقة بين الصكوك الإسلامية والتمويل العقاري بالمصارف التجارية في السودان.

- تقديم بعض التوصيات والمقترحات للمصارف التجارية بالسودان.

أهمية الدراسة :

تمثلت أهمية الدراسة في النواحي التالية:

أولاً: الأهمية العلمية :اثراء المكتبة العربية ومساعدة الباحثين في هذا المجال، وسد الفجوة البحثية التي أغفلتها الدراسات السابقة في معرفة دور الصكوك الإسلامية في التمويل العقاري.

ثانياً: الأهمية العملية : تطوير أدوات ومنتجات مالية إسلامية يتم تطبيقها وممارستها على نحوي يلبي احتياجات المواطنين من العقارات.

منهجية الدراسة : اتبعت هذه الدراسة المنهج الوصفي التحليلي

مصادر البيانات :

- مصادر أولية : تتمثل في البيانات والمعلومات التي تم جمعها عن طريق الاستبانة من مجتمع الدراسة (المصارف التجارية) .

- مصادر ثانوية :وتشمل الكتب – والبحوث والرسائل الجامعية _المجلات العلمية – الندوات – المؤتمرات – الإنترنت.

حدود الدراسة :

- الحدود المكانية : السودان – المصارف التجارية بولاية الخرطوم

- الحدود الزمانية : 2010- 2022م

الدراسات السابقة:

دراسة : حمو سعدية: (2017)(1)

هدفت الدراسة الي التعرف علي الصكوك الإسلامية كأداة تمويلية وابراز مميزاتها، وبيان دور الصكوك الإسلامية في التمويل الماليزي، وتمثلت مشكلة الدراسة في الأسئلة التالية: ألي أي مدي يمكن للصكوك الإسلامية المساهمة في التمويل؟ وباعتبار أن ماليزيا تجربة رائدة في التمويل الإسلامي وإصدار الصكوك الإسلامية، فما هو الدور الذي تلعبه الصكوك الإسلامية في تمويل الإقتصاد الماليزي، ولتحقيق أهداف الدراسة تم إختبار عدة فرضيات منها: تلعب الصكوك الإسلامية دورا بارزا في تمويل الإقتصاد، تتفوق الصكوك الإسلامية علي السندات التقليدية في تمويل الإقتصاد الماليزي، ومن نتائج الدراسة: تساهم الصكوك الإسلامية بشكل كبير في تمويل الإقتصاد الماليزي وتم الإعتماد عليها في تمويل مختلف القطاعات خاصة قطاع البنية التحتية، وقد أوصت الدراسة بضرورة بذل مجهودات إعلامية وترويجية لثقافة الإستثمار في الصكوك الإسلامية كمنتج جديد بديل عن أدوات الإستثمار التقليدية.

دراسة: شيماء عبدالله (2019) (2)

هدفت الدراسة الي معرفة العوامل المؤثرة في كفاءة محفظة التمويل العقاري المصرفي في السودان كهدف رئيس وبعض الأهداف الفرعية تتمثل في معرفة أثر كل من حجم التمويل والعائد ىالالتزام بالسداد في كفاءة محفظة التمويل العقاري. تمثلت مشكلة الدراسة في إعتماد الحكومات والدول علي التمويل المصرفي العقاري عن طريق المحافظ في حل مشكلة الإسكان الا أن هذا التمويل يتأثر بعدد من العوامل التمويلية، لتحقيق أهداف الدراسة تم اختبار عدة فرضيات منها: هنالك علاقة ذات دلالة إحصائية بين العوامل التمويلية المختلفة وكفاءة محفظة التمويل العقاري .هنالك علاقة ذات دلالة إحصائية بين حجم التمويل وكفاءة محفظة التمويل العقاري. وأظهرت نتائج الدراسة: وجود علاقة ذات دلالة إحصائية بين العوامل التمويلية المختلفة وكفاءة محفظة التمويل العقاري. وجود علاقة ذات دلالة إحصائية بين حجم التمويل وكفاءة محفظة التمويل العقاري. أوصت الدراسة بعدة توصيات منها تطبيق مؤشرات دراسة الجدوى للمشاريع العقارية الممولة تجعل تكلفة التمويل واضحة ومعروفة منذ البداية، لابد من وجود نظام لتقدير تكلفة التمويل لتأثيره في قرار طلب تقديم التمويل العقاري.

دراسة: عبدالرحمن توفيق (2020) : (3)

هدفت الدراسة الي بيان مفهوم الصكوك العقارية الاستثمارية وخصائصها التي تميزها عن غيرها من الأدوات المالية التقليدية، ودراسة متطلبات بناء هياكل صكوك عقارية استثمارية تجمع بين الكفاءة الاقتصادية والمصداقية الشرعية، وتمثلت مشكلة الدراسة في الوقوف علي حقيقة الصكوك العقارية الاستثمارية الإسلامية وخصائصها التي تميزها علي غيرها من الأدوات المالية التقليدية، وفوائدها بالنسبة لأطرافها، وتوصلت الدراسة الي النتائج الأتية: يمكن إصدار الصكوك العقارية الاستثمارية بناءً علي اكثر من عقد شرعي وهي تمثل حصصا شائعة في ملكية المشروع العقاري. أن هيكلة الصكوك العقارية الاستثمارية مبنية علي هندسة مالية إسلامية متوافقة مع موجهات الشرع الحنيف وتلبي أهداف أطراف العملية. أوصت الدراسة بالاستمرار في تطوير هياكل الصكوك العقارية التمويلية، وملاحظة تطبيقاتها في أدبيات الصكوك، وأثرها في القطاع العقاري.

التعليق على الدراسات السابقة

تناولت دراسة حمو، وتوفيق، الصكوك الإسلامية من منظور فقهي وفني وقانوني ومدى شرعية تطبيقها، كما تناولها حمو من منظور اقتصادي من حيث مساهمتها في تحقيق التنمية والتطور الاقتصادي ، وتناولها توفيق كمنتج يمكن استخدامه في التمويل العقاري من خلال صكوك استثمارية عقارية وتناولت دراسة الشيماء أثر العوامل التمويلية علي تمويل العقارات من خلال المحافظ الإستثمارية.

اتفقت هذه الدراسة مع دراسات حمو من حيث تناولها موضوع الصكوك الإسلامية من المنظور الفقهي والفني والقانوني وشرعية تطبيقها ودورها كأداة للتمويل عامة لكنها ، واتفقت مع دراسة توفيق، وتميزت هذه الدراسة باعتبارها محاولة جادة لتطوير آلية جديدة للتمويل العقاري بالمصارف السودانية من خلال إصدار صكوك عقارية أستثمارية يمكن تطبيقها في الواقع العملي.

ادبـيات الدراســـة:

المتغير المستقل: الصكوك الإسلامية:

1/ مفهوم الصكوك الإسلامية :

لغة : الصكوك مفردها (صك ) وتجمع أيضاً على أصل وصكاك ورد في القرآن الكريم ( وصكت وجها ) (4) ، وصكه تعني ضربه ومنها صك العملة المعدنية ، وكلمة (الصك) كلمة فارسية مصرية أصلها (جك) وتعني كتاب ومن معانيها: أنها وثيقة اعتراف بالمال المقبوض أو وثيقة حق في ملك ونحوه. (5).

إصطلاحا: إنها أدوات مالية إسلامية في شكل وثائق أو شهادات إسمية أو لحاملها وتصدر بموجب عقود شرعية وضوابط تفصل مالكيها ومصدريها ويحدد العقد شروط إدارتها وتداولها وتصدر الصكوك مستندة الى أصول حقيقية أو منافع أو خدمات وتعطى لصاحبها جزئية في هذه الأصول والمنافع والخدمات (ملكية على الشيوع وهي قابلة للتداول) .(6)

ويلاحظ الباحث: أن جميع التعريفات للصكوك الإسلامية وإن اختلفت صياغتها او تسميتها إلا أن مدلولها واحد، وان مصطلح الصكوك قد انصب في عقول الناس بمعني الاستثمار الإسلامي، ويري الباحث أن الصكوك الإسلامية :

(عباره عن أدوات مالية في شكل شهادات ووثائق متساوية القيمة تصدر وفق عقد شرعي وتمثل حصصاً شائعة لحامليها في ملكية أصول حقيقية عباره عن منافع أو خدمات قائمة أو تم إنشاؤها) .

2/ اهمية الصكوك الاسلامية:(7)

- تلبي الصكوك احتياجات الدولة في تمويل مشاريع البنية التحتية والتنموية بدلاً من الاعتماد على سندات الخزينة والدين العام.

- .تساعد في تحسين ربحية المؤسسات المالية والشركات ومراكزها المالية، وذلك لأن عمليات إصدار الصكوك الإسلامية تعتبر عمليات خارج الميزانية ولا تحتاج لتكلفة كبيرة في تمويلها وإدارتها.

- المساهمة في جمع رأسمال لتمويل إنشاء مشروع استثماري من خلال تعبئة موارده من المستثمرين وذلك من خلال طرح صكوك وفق مختلف صيغ التمويل الإسلامية في أسواق المال لتكون حصيلة الاكتتاب فيها رأس مال المشروع.

- تعمل الصكوك على تحسين القدرة الائتمانية والهيكل التمويلي للمؤسسات المصدرة للصكوك من حيث أنها تتطلب التصنيف الائتماني للمحفظة بصورة مستقلة عن المؤسسة ذاتها ومن ثم يكون تصنيفها الائتماني مرتفعًا.

3/ إصدار وتداول وإطفاء الصكوك الإسلامية :

- اصدار الصكوك الاسلامية:

قبل البدء بعمليات التصكيك يجب ان تقوم الجهات المعنية بدراسة شاملة تشتمل على تشكيل لجنة من الخبراء المعنيين

في المؤسسة الإستثمارية تقوم بدراسة أولية فيما يأتي(8):

أ. تمثيل حملة الصكوك والمستثمرين وذلك من خلال تأسيس شركة ذات قرض خاص (special purpose vehicle) وغالباً ما يتم تسجيلها في مناطق ذات إعفاء ضريبي وتكون ذات شخصية مستغلة بالرغم من أنها مملوكة للمستثمرين وذلك لتمثيلهم في إيجاد العلاقات بالجهات المختلفة وتقوم هذه الشركة بشراء الموجودات المختلفة في الصكوك .

ب. طرح الصكوك للاكتتاب بهدف جمع الأموال لتمويل الموجودات الممثلة الصكوك.

ج. تسويق الصكوك وهو اما ان يتم بالطرح مباشرة من الجمهور واما ان يتم بيع الصكوك التي تمثل موجودات الأعيان، او المنافع جملة للمستثمر الأول الذي يكون بنكاً، او مجموعة بنوك وذلك للقيام بتسويقها وبيعا لحملة الصكوك .

د. التعهد بتغطية الإكتتاب تحدد نشرة الإكتتاب الجهة التي تتعهد بتنظيم الإكتتاب والإلتزام بشراء الصكوك التي يتم شراءها من قبل المستثمرين ليبدأ نشاط المؤسسة.

2/ تداول الصكوك: من الناحية الشرعية فإن تداول الصكوك أي انتقال ملكية الصك من شخص إلى آخر هو من التصرفات الجائزة شرعاً ، فليس الصك الا وثيقة بما يمثله من أعيان ومنافع وديون ، ويراعي في التعامل التصرفات المتعلقة بالصكوك الأحكام الفقهية في التصرف في أنواع الملك التي يمثلها الصك، فالتصرف في الصك تصرف في العروض ، ومعروف ان أحكام الشرع لا تضيع قيوداً على التصرفات في العروض الا اذا كانت أعيانها محرمة( كالخمر)، او شاب التعاقد ظلم أو غش..، وانما تضع أحكام الشريعة بعض القيود على التصرفات المتعلقة بالديون والنقود السائل(9).

لذلك فان الصكوك قابلة للتداول في سوق الأوراق المالية وفقا للضوابط الشرعية ( يجوز تداولها بعد قفل باب الاكتتاب وتخصيص الصكوك وبدء استخدامها وأصدرت من أجله حتى انتهاء وقتها وتصفية المشروع طالما اشتملت على موجوداتها على الأعيان والمنافع) (10).

3/ إطفاء الصكوك : يقصد بإطفاء صكوك الإستثمار استرداد لمال مضاربة من قبل رب المال في صكوك المعارضة ، او استرداد للمال الداخل في المشروع من قبل المصدر الذي يكون بمثابة الوكيل ، او الشريك في مختلف صكوك الإستثمار وهذا الإسترداد يتم بإحدى الطرق التالية (11):

أ. تصفية المشروع وتنضيضه حقيقة _ بيعه وتحويله الى نقد وسيولة _ حيث يأخذ صاحب كل صك حقه ونصيبه من الأموال المتوافرة إن ربحاً فربح ، وإن خسارة فخسارة على الجميع بقدر رؤوس الأموال.

ب. التنضيض الحكمي اي تقويم مشروع تقويما عادلا من لدن الخبراء ، ثم توزيع الناتج المقدر على حملة الصكوك كل على حسب حصته .

ج. تمليك الموجودات بالهبة او بثمن رمزي، او بالقيمة المتبقية في صورة صكوك الإيجار التي تنتهي بالتمليك.

د. هذا الإطفاء أما أن يكون كليا مرة واحدة نهاية الإصدار، او جزئياً بالتدرج خلال سنوات الإصدار .

4/ مخاطر الصكوك المرتبطة بصيغ التمويل الإسلامي:

الصكوك الإسلامية باعتبارها ورقة مالية تتعرض الي المخاطر التقليدية التي تتعرض لها الأوراق المالية الأخرى (المخاطر المالية التشغيلية ) ومخاطر تختص بها وتتميز بها عن غيرها من الأوراق المالية وذلك وفقا لصيغ التمويل التي تصدرها ويمكن إختصارها في الآتي (12):

أ. مخاطر صكك بالمضاربة : ويمكن اختصارها في المخاطر الأخلاقية (سوء الأمانة وكفاءة الشريك ) وسوء الظروف الشائعة وصعوبة التدقيق ولتجنبها يجب الإحسان في إختيار المضارب . والمدقق الداخلي.

ب. مخاطر صكوك المشاركة : وتتمثل في إدارة المشروع وسوء الظروف السوقية للسلعة المنتجة ، وصعوبة التدقيق والمتابعة ويجب أخذ الحيطة والحذر من مراعاة هذه المخاطر .

ج. مخاطر صكوك البيوع : مثل التأخير في دفع الأقساط وهلاك السلعة بل التسليم ولتجنبها يجب المتابعة من قبل البنك .

د. مخاطر صكوك الإستصناع : مثل مخاطر التخزين والنقل – عن سداد الأقساط – إختلاف المواصفات

ه. مخاطر صكوك الإجارة : مخاطر ارتفاع التضخم مع طول فترة السداد – تأخير أو عدم السداد – مشاكل صيانة العين – أو سوق العين. (13)

5/ ضمان الصكوك الإسلامية:

يتعين علي المنشآت المالية وضع آليات للتعامل علي ما يواجهها من مخاطر بعد تحديدها سواء بتجنبها إذا كان ذلك ممكنا، أو توزيعها ، أما المخاطر التي لا يمكن تفاديها ينبغي قبولها وتحملها والتعايش معها من خلال حسن إدارتها ويفضل إختيار الصكوك متعددة الضمانات حيث هذه الضمانات تأخذ أشكالا مختلفة منها:(14)

1. الإحتياطيات: تعتبر من الآليات التي تصلح للتعامل مع كافة مخاطر الصكوك الإسلامية وتكوينها رهين بتحقيق أرباح وقد جاء بقرار مجمع الفقه الإسلامي بذات الخصوص في شأن سندات المقارضة و سندات الإستثمار” ليس هنالك ما يمنع شرعا في نشرة الإصدار علي إقتطاع نسبة معينه في نهاية كل دوره اما من حصة حملة الصكوك في الأرباح في حالة وجود تنضيض دوري، او حصصهم في الإيراد او القلة الموزعة تحت الحساب ووضعها في إحتياطي خاص لمواجهة مخاطر خسارة رأس المال”(15)

2. التحوط: تقوم هذه الآلية علي حماية إستثمارات الصكوك الإسلامية من التقلبات خاصة في أسواق الأصول والأسواق المالية ويمكن إعتماد تلك الآلية ضد المخاطر شريطة ألا يأخر البديلين (الثمن والمثمن) حتي لا يكون ذلك من بيع الكالي بالكالي المحرم شرعا.

3.التنويع: وتقوم هذه الاليه علي تنويع إستثمارات الصكوك الإسلامية من أجل تخفيض درجة المخاطر دون ان يترتب علي ذلك تأثير سلبا علي العائد ، هو مايعرف بالتنويع الكفوء ، وتوجد أسس مختلفة للتنويع كتنويع تواريخ الاستحقاق او التنويع القطاعي، او التنويع الدولي. (16)

يرى الباحث من خلال ما سبق ان الية الاحتياطيات غير مناسبة لأنها مرهونة بتحقيق الربح غير أن آلية التنويع هي الأنسب لتقليل مخاطر الاستثمار في الصكوك الإسلامية.

ثانياً: المتغير التابع: التمويل العقاري:

1/ مفهوم التمويل العقاري:

أ. العقار لغة: العقار: “المال الذي لا ينقل كالأرض ، والمنزل ، والفندق ونحوه” .(17)

ب. العقار اصطلاحاً : ولقد اعطى معيار متطلبات كفاية راس المال لصكوك والتصكيك والاستثمار العقارية تفسيرا لشموليات العقار ، فهو على سبيل المثال يشمل : الوحدات السكنية، والمباني الصناعية والحكومية والمباني الجاهزة وكذلك المكاتب والأماكن التجارية كالفنادق والمطاعم ومتاجر التجزئة.(18)

ج. التمويل لغةً: “يعني الإمداد بالمال ، وموّله يعني قدم له ما يحتاج اليه من المال ، يقال موّله فلاناً وموّل العمل”.(19)

د. التمويل اصطلاحاً: ” فهو يعني مجموعة الأعمال والتصرفات التي تمدنا بوسائل الدفع، وهو يعني الأمداد بالمال في وقت الحاجة اليه”. (20)،و يمكن تعريف التمويل العقاري بأنه :” ذلك النشاط الاقتصادي الذي يعني بتدبير السيولة النقدية من قبل احدى المؤسسات المالية المرخصة لتغطية نفقات تملك او بناء او ترميم عقار لصالح احد الأشخاص الطبيعيين او المعنويين الخاصين او العامين”.(21)

ويري الباحث بأن: )التمويل العقاري منظومة اجتماعية اقتصادية متكاملة لان توفير السكن يجعل الفرد يشعر بالطمأنينة والراحة والأمان وهذا بدوره يؤدي الى الاستقرار الاجتماعي وهو شرط ضروري كي يساهم أفراد المجتمع في التنمية الاقتصادية خصوصاً في الدول النامية ذات الدخل المنخفض مثل السودان حيث ترتفع أسعار العقارات والوحدات السكنية(.

2/ أساليب التمويل العقاري في البنوك الإسلامية:

هنالك العديد أساليب التمويل العقاري في البنوك الإسلامية منها: (22)

1. التجارة في العقارات: تتمثل التجارة في العقارات في قيام البنوك الإسلامية بالاستقرار في الأراضي المعدة للبناء وكذلك المباني وما في حكمها ويأخذ التمويل والاستثمار في العقارات صور متعددة منها :

أ. شراء الأراضي المعدة للبناء والانتظار حتى يرتفع سعرها ثم بيعها .

ب. شراء قطع ارض معده للبناء وتقسيمها وبيعها او بناء المدن السكنية والقرى السياحية وبيعها.

ج. شراء العقارات المبنية الجاهزة ثم إعادة بيعها بأحد صور البيع الجائزة.

2. الاعتماد التأجيري العقارات: الاعتماد التأجيري العقاري ليس مجرد عقد إيجار للعقارات بل هو عقد من نوع خاص ذو طبيعة مركبة حيث يقوم على اندماج عدة عقود معروفة بغرض تحقيق توازن بين رأس المال من جهة والعمل من جهة أخرى للحصول على عائد أوفر وتحقيق العدالة بين طرفي العملية الاستثمارية بصورة أعمق ويجتمع في عملية الاعتماد التأجيري العقاري ثلاث أطراف:

أ. البنك المؤجر : وهو الذي يقوم بالتمويل

ب. المستفيد: وهو المستأجر للعقارات المبنية وسيصبح ملكاً لها عند نهاية عقد الإيجار

ج. المشيد: وهو الذي يقوم بتنفيذ أعمال البناء تبعاً للأوصاف المحددة في العقد وتحت الإشراف الفني للمستفيد مع الاتصال بالمؤجر فيما يتعلق بالمسائل المالية.

3. عمليات المقاولات: وتكون هذه المشاركة في أعمال المقاولين الذين يسند لهم إنجاز أعمال بناء او غير ذلك ، فعندما ترسو عملية مقاولة على احد العملاء مثلاً ويرغب في مشاركة البنك الإسلامي في تحويلها وفقاً لأساسين :

أ. ان يتقاضى العميل نسبة مئوية من عائد العملية مقابل عمله وأجور ومصاريف مكتبية للآلات والمعدات، ودراساته .

ب. ما يتبقى يوزع بنسبة المدفوع من كل طرف تمويل العملية ( البنك والمقاول ).

4.البيع الإيجاري العقاري : يمكن للبنوك الإسلامية اللجوء الى صيغة البيع الإيجاري لتمويل بناء العقارات والشركات ، حيث تقوم البنوك بشراء الأرض وإقامة المباني وتأجيرها للمستفيد الذي يلتزم بدفع الإيجار مضافاً اليه أقساط من ثمن العقارات المؤجرة وبعد دفع أخر قسط يكون قد سدد الثمن كاملاً ، وينقلب عقد الإيجار الى عقد بيع وتتخذ إجراءات الشهر العقاري الأزمة. وتمارسه البنوك تحت اسم المشاركة المنتهية بالتمليك.

ثالثا: العلاقة بين الصكوك الإسلامية والتمويل العقاري:

تعد الصكوك أداة محورية في نشاط البنوك الإسلامية يمكن من خلالها تطوير هيكل الموارد والاستخدامات، وتفعيل دورها الاستثماري والتمويلي وتقليل المخاطر فيها والحد من مشكلة السيولة، ويتحدد دورها من خلال الاتي(23):

- ان استخدام آلية الصكوك في البنوك الإسلامية في جذبها للمدخرات، سينتج التفاعل بين العمل المصرفي والاستثمار، في دفع عملية التنمية، وإقامة هيكل مالي وتوظيف اكفأ بأكثر فعالية مع تخفيض المخاطر التي تتعرض لها البنوك في التعامل مع آلية الحسابات القابلة للسحب، وسوف توفر موارد طويلة الأجل لاستثمارات طويلة الأجل دون إلقاء العبء علي هيكل الموارد الموجود في البنوك الإسلامية، وباعتماد وتنشيط دور الصكوك في البنوك الإسلامية يصبح لديها هيكلا متنوعا في جانب الموارد يشمل علي تكوين الحسابات بأنواعها والصكوك بأنواعها.

- تمكن الصكوك عند استخدامها بالبنوك الإسلامية، من تخفيف درجة المخاطر التي تواجه تلك البنوك، بمعني تدنية تلك المخاطر والتعامل معها بكفاءة، وذلك عن طريق التنوع في أجال واستخدامات الصكوك، وبالترابط بين هيكل الأصول والخصوم فتنخفض مخاطر اختلاف الآجال، وتكون الاستخدامات ممولة بمصادر متناسقة في خصائصها وطبيعتها مع خصائص وطبيعة الاستخدامات بمعدلات الربحية الناتجة عن التوظف الحقيقي في الاقتصاد الحقيقي، باختلاف القيم الحقيقية للأصول الاستثمارية والنمو في الناتج.

مما سبق معرفته عن الدور الذي يمكن ان تقوم به الصكوك الإسلامية من خلال جذب المدخرات مما يوفر هيكلاً متنوعاً من الموارد وتوفير موارد طويلة الاجل لاستثمارات طويلة الأجل ( التمويل العقاري )، كما تمكن من تخفيض درجة المخاطر وذلك من خلال التنوع في آجال واستخدامات الصكوك، واذا توفرت الموارد وانخفضت المخاطر فإن ذلك يفتح الباب على مصرعيه للاستثمار في مجالات التمويل المتعددة ومن بينها التمويل العقاري لأنه يعتبر تمويل اقل مخاطرة، وذلك من خلال إصدار صكوك إستثمار اسلامية عقارية.

توفر الصكوك العقارية الاستثمارية السيولة النقدية وبيان أن بروز التصكيك كأداة مالية ولدت من رحم البحث عن حلول ناجعة لمواجهة خطر الديون الضخمة والمتراكمة بسبب القروض طويلة الأجل التي تهدد مؤسسات الإقراض العاملة في مجال التمويل العقاري بالإفلاس ويبدو انه الدافع الرئيسي للتصكيك .(24)

الدراسة الميدانية:

اولا: المصارف موضوع الدراسة

البنك العقاري التجاري:

البنك العقاري التجاري واحد من بين أول ثلاثة بنوك متخصصة ، حيث تم تأسيسه بموجب قانون البنك العقاري رقم {34} في عام 1966م بهدف مساعدة ذوي الدخل المحدود في إمتلاك وتشييد عقارات عن طريق الإقراض والتسليف, وتم إفتتاح البنك رسمياً في عام 1967م كبنك متخصص تملكه الدولة بنسبة 100%, وظل البنك منذ تأسيسه شركة مساهمة عامة حتى 31/12/2002م حيث تم بيعه في إطار سياسة الدولة الرامية لتحرير الإقتصاد السوداني لشركة الجمعة للتجارة والإستثمار ومن ثم أصبح شركة مساهمة خاصة ذات مسئولية محدودة بموجب قانون الشركات العام 1925م وتم تعديل الإسم الى البنك العقاري التجاري ثم أصبح شركة مساهمة عامة ذات مسئولية محدودة بتاريخ 12/11/2009م بدخول بنك السودان المركزي كمساهم، ومن اهدافه المساهمة في تمويل الإسكان الشعبي والفئوي, إنشاء وتطوير صناعة مدخلات المباني, ودعم البحوث المتعلقة بصناعة البناء والقيام بالبحوث والدراسات المتعلقة بنفس المجال, والقيام بجميع الأعمال المصرفية والمعاملات المالية والتجارية والاستثمارية.( 25)

بنك فيصل الإسلامي السوداني:

تم إنشاء بنك فيصل الإسلامي السوداني بموجب الأمر المؤقت رقم 9 لسنة 1977م بتاريخ 4/4/1977م, وتم تسجيل بنك فيصل الإسلامي السوداني كشركة مساهمة عامة محدودة وفق قانون الشركات. وباشر البنك أعماله فعلياً اعتبارا من أيار (مايو) 1978 لتحقيق العديد من الأهداف والأغراض أهمها القيام بجميع الأعمال المصرفية والتجارية والمالية وأعمال الاستثمارات والمساهمة في مشروعات التصنيع والتنمية الاقتصادية والعمرانية والزراعية والتجارية والاجتماعية، وإمتلاك واستئجار العقارات أو المنقولات وله أن يبيعها أو يحسنها أو يتصرف فيها بأي وسيلة أخرى وله على وجه العموم حق إستثمار أمواله بأي طريقة يراها مناسبة .(26)

بنك أم درمان الوطني :

بنك امدرمان احد بنوك جمهورية السودان إفتتاح بنك امدرمان الوطني ومزاولة أعماله رسمياً في يوم 14/8/1993، وقد حقق البنك توسعاً رأسياً وأفقياً بحيث غطت خدماته معظم أنحاء السودان، ومن أهدافه تحقيق معدلات الربحية العالية تساهم في تقوية مركزه المالي وتجويد خدماته بللإضافةً الي أهدافه الأساسية والتي تتمثل في المساهمة في تمويل مشروع التنمية الاقتصادية و التعدين وقطاع التعاون و الحرفيين و المهنيين وإنشاء شركات خاصة بالبنك و المساهمة في إنشاء شركات مع الغير خدمة لاهداف البنك (27)

ثانيا: إجراءات الدراسة الميدانية

مجتمع وعينة الدراسة :

- مجتمع الدراسة

يتكون مجتمع الدراسة من كافة المستويات الوظيفية بالمصارف السودانية حيث يمثلون مدراء الإدارة ورؤساء الأقسام والمشرفون والموظفون والذين لهم صلة بموضوع الدراسة.

- عينة الدراسة وخصائصها

وتمَّ اختيار عينة البحث بطريقة العينة الحصصية، من بنك (ام درمان الوطني، وبنك فيصل الإسلامي، والبنك العقاري التجاري). حيث تم توزيع عدد (130) إستبانة مراعياً النسبة والتناسب في الاختيار وفقا لحجم الحصة في المجتمع حيث استرجاع (120) إستبانة سليمة.

- أداة الدراسة

قام الباحثان بإعداد أداة الدراسة (الاستبانة) استناداً على أهداف تساؤلات الدراسة وفرضياتها لمعرفة رأي أفراد العينة حول موضوع وقد اشتملت الاستبانة على أسئلة عن البيانات الشخصية لعينة الدراسة كالنوع ،العمر، الحالة الاجتماعية ،المؤهل العلمي، التخصص، الوظيفة الحالية، ومدة الخبرة. كما اشتملت على ثمانية محاور رئيسة تمثل فرضيات الدراسة، وفي هذه المحاور (35) سؤال، وقد طلب من أفراد العينة ان يحددوا استجاباتهم عن ما تصفه كل عبارة وفقا لمقياس ليكارت الخماسي المتدرج والذى يتكون من خمسة مستويات (اوافق بشدة، اوافق، محايد ، لا اوافق ، لا اوافق بشدة)..

- مقياس الدراسة:-

استخدم الباحثان مقياس ليكارت الخماسى للخمسة خيارات ( اوافق بشدة ، اوافق، محايد، لا اوافق ، لا اوافق بشدة) حسب الاوزان التالية (5،4،3،2،1) علي التوالي والغرض من ذلك هو إتاحة المجال امام أفراد العينة لإختيارالاجابة الدقيقة حسب تقدير افراد العينة والجدول رقم (1) يوضح ذلك:

الجدول (1) يوضح الاوزان النسبية والمرجحة والدلالة الإحصائية لخيارات الإستبانة

| الرأي | الوزن النسبي | الوزن النسبي المرجح | الدلالة الإحصائية |

| أوافق بشدة | 5 | من 4.20 الى 5 | درجة موافقة عالية |

| أوافق | 4 | من 3.40 الى 4.19 | درجة موافقة |

| محايد | 3 | من 2.60 الى 3.39 | محايدة في الرأي |

| لا أوافق | 2 | من 1.80 الى 2.59 | درجة لعدم موافقة |

| لاأوافق بشدة | 1 | من 1 الى 1.79 | درجة لعدم موافقة عالية |

المصدر: اعداد الباحثان من بيانات الدراسة الميدانية، 2022م

ومن خلال الجدول رقم (1) يلاحظ ان طول الفترة المستخدمة 4/5 ،أى حوالى 0.80 ، وقد حسبت الفترة على أساس ان الارقام 1،2،3،4،5 بينها 4 مسافات ويدل ذلك علي موافقة افراد العينة علي العبارة.

- إختبار صدق محتوي المقياس:

بعد االإنتهاء من الصيغة الأولية لمقياس الدراسة تم عرضها في شكل استبيان علي مجموعة من المحكمين والخبراء المختصين في مجال الدراسة وعددهم (9) طلب منهم إبداء آرائهم حول أداة الدراسة ومدى صلاحية الفقرات لتمثيل فروض الدراسة وطلب منهم أيضاً التعديل والحذف والإضافة لما يرونه مناسباً لغرض قياس صدق أداة الدراسة، وبعد أن تم اسرتجاع الإستبيان من جميع الخرباء تم تحليل استجاباتهم والإخذ بملاحظاتهم وإجراء التعديلات التي اقترحت علينا، وبذلك تم تصميم لإلستبانة في صورتها النهائية.

- إختبار الإتساق والثبات:

يقصد بالثبات (استقرار المقياس وعدم تناقضه مع نفسه، أي أن المقياس يعطي نفس النتائج باحتمال مساوي لقيمة المعامل إذا أعيد تطبيقه على نفس العينة(، يستخدم معامل الثبات (ألفا كرونباخ) للحكم على دقة قياس مفاهيم الدراسة، أي بمعنى أنه عند قيام باحث آخر بالدراسة نفسها سوف يتوصل إلى النتائج نفسها، وكذلك من أجل قياس مدى توافق الإجابات مع بعضها البعض بالنسبة للمتغيرات المدروسة و موثوقية النتائج، وعند حساب معامل ألفا كرونباخ من أجل مجموعة من المتغيرات فيجب أن تكون قيمته أكبر من 0.6 حتى نستطيع القول بأنه يمكن الوثوق بالنتائج، فإذا لم يكن هنالك ثبات في البيانات تأخذ قيمة المعامل الصفر ، ويزيد ثبات البيانات كلما اتجهت قيمة المعامل نحو الواحد الصحيح ، وفيما يلى اختبار ثبات البيانات:

جدول رقم (2) يوضح قيمة معامل ألفا كرونباخ لاختبار ثبات الاستبيان

| معامل ألفا كرنباخ | عدد العناصر |

| 0.94 | 35 |

المصدر: اعداد الباحثان من بيانات الدراسة الميدانية، 2022م

من خلال الجدول رقم (2) نجد ان معامل ألفا كرونباخ 0.94 وهو مرتفع جدا، مما يدل على ثبات الاستبيان وصلاحيته للقياس.

جدول رقم (3) يوضح قيمة معامل ألفا كرونباخ لاختبار ثبات محاور الاستبيان السبعة

| معامل ألفا كرونباخ | عدد العناصر | عنوان المحور |

| 0.79 | 5 | حجم الإصدار |

| 0.79 | 5 | العائد |

| 0.66 | 5 | مدة الاسترداد |

| 0.67 | 5 | الضمان |

| 0.69 | 5 | الدور الاجتماعي |

| 0.76 | 5 | الدور الاستثماري |

| 0.82 | 5 | الدور الاقتصادي |

المصدر: اعداد الباحثان (من بيانات الاستبيان –2022)

من خلال الجدول رقم (3) يلاحظ بأن معامل ألفا كرونباخ لجميع محاور الاستبيان مرتفع ، مما يدل على ثبات محاور الاستبيان وصلاحيتها للقياس.

- الأساليب الإحصائية المستخدمة :

لتحقيق أهداف الدراسة والتحقق من فرضياتها ، استخدم الباحثان الأساليب الإحصائية التالية:-

أ. معامل (ألفا كرنباخ) لإختبار الصدق للإستبانة.

ب. التكرارات والنسب المئوية لوصف آراء أفراد العينة وإتجاه إجابتهم علي عبارات الإستبانة.

ج. الإحصاءات الوصفية (الوسط الحسابي والمنوال) لترتيب إجابات أفراد الدراسة لعبارات الإستبانة حسب درجة الموافقة و(الإنحراف المعياري) لمعرفة دلالة كفاءة الوسط الحسابي في تمثيل مركز البيانات.

د. اختبار مربع كاى لاختبار هل توجد فروقات ذات دلالة احصائية بين استجابات المبحوثين.

ه. تحليل الانحدار الخطى و معامل الارتباط لإختبار الفرضيات، هذا وقد استخدم الباحثان البرنامج الاحصائي (spss).

- عرض وتحليل بيانات الدراسة:

جدول رقم(4): البيانات الديمغرافية

| البيان | البيانات الديمغرافية | العدد | النسبة المئوية |

| المبحوثين حسب النوع | ذكر | 87 | 72.5 |

| انثي | 33 | 27.5 | |

| المبحوثين حسب الفئة العمري | اقل من 30 سنة | 30 | 25 |

| من 30 واقل من 40 سنة | 41 | 34.2 | |

| من 40 واقل من 50 سنة | 38 | 31.7 | |

| من 50 واقل من 60 سنة | 9 | 7.5 | |

| من 60 سنة فأكثر | 2 | 1.7 | |

| المبحوثين حسب الحالة الإجتماعية | 81 | 67.5 | |

| أعزب | 36 | 30 | |

| مطلق | 2 | 1.7 | |

| متزوج | 1 | 0.8 | |

| المبحوثين حسب المؤهل العلمي | دبلوم | 5 | 4.2 |

| بكالريوس | 49 | 40.8 | |

| دبلوم عالى | 17 | 14.2 | |

| ماجستير | 39 | 32.5 | |

| دكتوراه | 8 | 6.7 | |

| زمالة | 2 | 1.7 | |

| المبحوثين حسب التخصص | إدارة اعمال | 19 | 15.8 |

| بنوك ومصارف | 30 | 25 | |

| اقتصاد | 28 | 23.3 | |

| محاسبة | 30 | 25 | |

| أخرى | 13 | 10 | |

| المبحوثين حسب الوظيفة الحالية | مدير إدارة | 16 | 13.3 |

| رئيس قسم | 33 | 27.5 | |

| موظف | 71 | 59.2 | |

| المبحوثين حسب سنوات الخبرة | اقل من 5 سنوات | 34 | 28.3 |

| من 5 واقل من 10 سنوات | 22 | 18.3 | |

| من 10 واقل من 15 سنة | 17 | 14.2 | |

| من 15 واقل من 20 سنة | 24 | 20 | |

| من 20 سنة فأكثر | 23 | 19.2 |

المصدر: اعداد الباحثان (من بيانات الاستبيان –2022)

من الجدول رقم(4) اعلاه يلاحظ بأن اكثر المبحوثين من فئة الذكور حيث بلغ عددهم 87 بنسبة مئوية 72.5% ، وهذا يدل علي ان الغالبية العظمي من العاملين في بالبنوك السودانية من الذكور، وبأن اكثر المبحوثين ممن ينتمون للفئة العمرية من 30 واقل من 40 سنة حيث بلغ عددهم 41 بنسبة مئوية 34.2 ، ويعزي ذلك ان البنوك توظف الكفاءات والخبرات الشابة التي يكون لديها القدرة اكثر على الإبداع والتطور، وكذلك يلاحظ بأن اكثر المبحوثين من افراد العينة كانوا من فئة المتزوجين حيث بلغ عددهم 81 بنسبة مئوية 67.5%، مما يدل علي ان المصارف السودانية تملك شروط خدمة ممتازة يسعي من خلالها الي استقرار العاملين، و يلاحظ ايضا بأن اكثر المبحوثين من افراد العينة كانوا من حملة البكالريوس حيث بلغ عددهم 49 بنسبة مئوية 40.8% ، ولعل ذلك يدل على التأهيل العالي للمبحوثين ومن ثم مقدرتهم على تقديم إجابات تفيد الدراسة، و يلاحظ بأن اكثر المبحوثين من افراد العينة كان تخصصهم المحاسبة، والبنوك والمصارف حيث بلغ عددهم 30 بنسبة مئوية 25% لكل منهما، ويمكن القول بأن المبحوثين لديهم تخصصات مختلفة ولها علاقة جيدة بموضوع الدراسة مما يدل علي مدي معرفة افراد العينة بطبيعة وموضوع الدراسة وهذا مؤشر جيد علي إجاباتهم تمت عن فهم وإدراك، ويلاحظ بأن اكثر المبحوثين من افراد العينة كانوا من فئة الموظفين حيث بلغ عددهم 71 بنسبة مئوية 59.2%، وهذه هي الفئة الغالبة في القطاع المصرفي، ويلاحظ بأن اكثر المبحوثين من افراد العينة كانت سنوات خبراتهم اقل من 5 سنوات حيث بلغ عددهم 34 بنسبة مئوية 28.3%، وهذا ما يتوافق مع السؤال عن العمل حيث كانت غالبية افراد العينة من 30_40 سنة وهذا مؤشر ممتاز بأن إجاباتهم تمت بمصداقية.

ثالثا: بيانات الدراسة :-

المتغير المستقل: الصكوك الاسلامية:

جدول رقم(5): التوزيع التكراري والنسب المئوية لعبارات المحور الاول ( حجم الاصدار) :-

| العـبارة | لا أوافق بشدة | لا أوافق | محايد | أوافق | أوافق بشدة | |

|---|---|---|---|---|---|---|

| يتوقف حجم الإصدار على تكلفة المشروع | ك | 0 | 0 | 4 | 67 | 49 |

| % | 0 | 0 | 3.3 | 55.8 | 40.8 | |

| يراعى في تحديد حجم الإصدار مدة الاسترداد | ك | 0 | 3 | 4 | 78 | 35 |

| % | 0 | 2.5 | 3.3 | 65 | 29.2 | |

| يعتمد حجم الإصدار على نوع الاستثمار الموجه له | ك | 0 | 1 | 5 | 69 | 45 |

| % | 0 | 0.8 | 4.2 | 57.5 | 37.5 | |

| يتناسب حجم الإصدار ومدة الاستثمار | ك | 0 | 4 | 9 | 71 | 36 |

| % | 0 | 3.3 | 7.5 | 59.2 | 30 | |

| يتوقف حجم الإصدار على الضمانات المقدمة | ك | 0 | 6 | 12 | 56 | 46 |

| % | 0 | 5 | 10 | 46.7 | 38.3 | |

المصدر: اعداد الباحثان (من بيانات الاستبيان –2022)

الملاحظ من تحليل بيانات هذا المحور ان معظم استجابات المبحوثين عن اسئلة هذا المحور تركزت حول الموافقة والموافقة بشدة وفي ذلك مؤشر عن قبول المبحوثين لما ورد من عبارات في هذا المحور وعليه يمكن الحكم بتوفر شروط حجم الإصدار بالمصارف السودانية.

عرض ومناقشة نتائج المحور الاول (حجم الاصدار):

جدول رقم(6): يوضح الوسط الحسابي والانحراف المعياري والقيمة الاحتمالية لمربع كاى والاتجاه لفقرات المحور الاول

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي | العبارة |

| أوافق بشدة | 0.000 | 2 | 52.650 | 0.55 | 4.38 | يتوقف حجم الإصدار على تكلفة المشروع |

| أوافق بشدة | 0.000 | 3 | 124.467 | 0.62 | 4.21 | يراعى في تحديد حجم الإصدار مدة الاسترداد |

| أوافق بشدة | 0.000 | 3 | 107.067 | 0.59 | 4.32 | يعتمد حجم الإصدار على نوع الاستثمار الموجه له |

| أوافق | 0.000 | 3 | 94.467 | 0.70 | 4.16 | يتناسب حجم الإصدار ومدة الاستثمار |

| أوافق | 0.000 | 3 | 61.067 | 0.81 | 4.18 | يتوقف حجم الإصدار على الضمانات المقدمة |

المصدر: اعداد الباحثان (من بيانات الاستبيان –2022)

من الجدول رقم (6) نلاحظ بأن كل القيم الاحتمالية اقل من مستوى المعنوية (0.05) مما يدل على وجود فروق ذات دلالة احصائية في توزيع استجابات افراد العينة على خيارات الاجابة المختلفة ( اوافق بشدة ، اوافق ، محايد ، لا اوافق ، لا اوافق بشدة ) ، أي أن اجابات العينة تتحيز لعبارة دون غيرها ، وبالرجوع للأوساط الحسابية كما هو مبين في الجدول اعلاه يمكننا ملاحظة الآتي:-

- إن معظم عبارات المحور كانت اوساطها الحسابية تقع في المدى ما بين (4.20 الى 5) وهو المحدد سلفا بالموافقة بشدة ، أي أن الاتجاه العام لآراء المبحوثين عن هذه العبارات كان الموافقة بشدة، كما إن بقية العبارات كانت اوساطها الحسابية تقع في المدى ما بين (3.40 الى 4.19) وهو المحدد سلفا بالموافقة أي أن الاتجاه العام لآراء المبحوثين عن هذه العبارات كان الموافقة.

- يمكن ملاحظة ان الانحراف المعياري لعبارات هذا المحور تراوح ما بين (0.55 الى 0.81) مما يدل على تجانس اجابات المبحوثين، مما سبق من تحليل لبيانات هذا المحور يمكن القول ان آراء افراد العينة فيه تراوحت ما بين الموافقة والموافقة بشدة.

ولايجاد الاتجاه العام لمتوسط المحور الاول ككل ، فيمكن ملاحظة ذلك من الجدول ادناه.

جدول رقم (7): يوضح الاتجاه العام لمتوسط محور الدراسة الاول

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي |

| أوافق بشدة | 0.000 | 12 | 128.733 | 0.49 | 4.25 |

المصدر: اعداد الباحثان (من بيانات الاستبيان –2022)

من الجدول رقم(7) يمكن ملاحظة ان الوسط الحسابي لعبارات المحور مجتمعة قد بلغ (4.25) وهو المحدد سلفا بالموافقة بشدة، وعليه يمكن الحكم بتوفر شروط حجم الإصدار بالمصارف السودانية.

جدول رقم(8): التوزيع التكراري والنسب المئوية لعبارات المحور الثاني (العائد)

| العـبارة | لا أوافق بشدة | لا أوافق | محايد | أوافق | أوافق بشدة | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| يساعد العائد من الصكوك في تحسين ربحية المصرف | ك | 0 | 1 | 3 | 69 | 47 | ||||||

| % | 0 | 0.8 | 2.5 | 57.5 | 39.2 | |||||||

| يتناسب العائد من الصكوك مع حجم الإصدار | ك | 0 | 2 | 16 | 67 | 35 | ||||||

| % | 0 | 1.7 | 13.3 | 55.8 | 29.2 | |||||||

| يزداد العائد من الصكوك للمستثمرين لخلوه من تكلفة التمويل | ك | 0 | 4 | 17 | 65 | 34 | ||||||

| % | 0 | 3.3 | 14.2 | 54.2 | 28.3 | |||||||

| يتناسب العائد من الصكوك ونوع الاستثمار | ك | 0 | 1 | 15 | 67 | 37 | ||||||

| % | 0 | 0.8 | 12.5 | 55.8 | 30.8 | |||||||

| يعمل العائد من الصكوك على تقوية المركز المالي للمصرف | ك | 0 | 4 | 9 | 65 | 42 | ||||||

| % | 0 | 3.3 | 7.5 | 54.2 | 35 | |||||||

المصدر: اعداد الباحثان (من بيانات الاستبيان –2022)

من الجدول رقم(8) يمكن ملاحظة الآتي:-

انحازت كل استجابات المبحوثين عن عبارات هذا المحور للموافقة فقد حصلت على اعلى تكرار في الرأي (اوافق) حيث بلغ تكرار هذا الرأي 69 ،وذلك بنسبة مئوية 57.5% من العينة الكلية ، كما حصلت كل عبارات المحور على اقل تكرار في الاستجابة للرأي (لا اوافق بشدة)، لذلك نجد ان معظم استجابات المبحوثين عن اسئلة هذا المحور تركزت حول الموافقة والموافقة بشدة وفي ذلك مؤشر عن قبول المبحوثين لما ورد من عبارات في هذا المحور وعليه يمكن الحكم

بأهمية العائد بالمصارف السودانية.

عرض ومناقشة نتائج المحور الثاني (العائد):

جدول رقم(9): يوضح الوسط الحسابي والانحراف المعياري والقيمة الاحتمالية لمربع كاى والاتجاه لفقرات المحورالثانى

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي | العبارة |

| أوافق بشدة | 0.000 | 3 | 112.667 | 0.58 | 4.35 | يساعد العائد من الصكوك في تحسين ربحية المصرف |

| أوافق | 0.000 | 3 | 79.133 | 0.69 | 4.13 | يتناسب العائد من الصكوك مع حجم الإصدار |

| أوافق | 0.000 | 3 | 69.533 | 0.75 | 4.08 | يزداد العائد من الصكوك للمستثمرين لخلوه من تكلفة التمويل |

| أوافق | 0.000 | 3 | 82.800 | 0.67 | 4.17 | يتناسب العائد من الصكوك ونوع الاستثمار |

| أوافق بشدة | 0.000 | 3 | 82.867 | 0.72 | 4.21 | يعمل العائد من الصكوك على تقوية المركز المالي لمصرف |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2021)

من الجدول رقم(9) نلاحظ بأن كل القيم الاحتمالية اقل من مستوى المعنوية (0.05) مما يدل على وجود فروق ذات دلالة احصائية في توزيع استجابات افراد العينة على خيارات الاجابة المختلفة ( اوافق بشدة ، اوافق ، محايد ، لا اوافق ، لا اوافق بشدة ) ، أي ان اجابات العينة تتحيز لعبارة دون غيرها ، وبالرجوع للاوساط الحسابية كما هو مبين في الجدول اعلاه ويمكننا ملاحظة الآتي:-

- أن معظم العبارات كانت اوساطها الحسابية تقع في المدى ما بين (4.20 الى 5) وهو المحدد سلفا بالموافقة بشدة، أي أن الاتجاه العام لآراء المبحوثين عن هذه العبارات كان الموافقة بشدة، وبقية العبارا ت كانت اوساطها الحسابية تقع في المدى ما بين (3.40 الى 4.19) وهو المحدد سلفا بالموافقة أي أن الاتجاه العام لآراء المبحوثين عن هذه العبارات كان الموافقة.

- يمكن ملاحظة ان الانحراف المعياري لعبارات هذا المحور تراوح ما بين (0.58 الى 0.75) مما يدل على تجانس اجابات المبحوثين، ومما سبق من تحليل لبيانات هذا المحور يمكن القول ان آراء افراد العينة فيه تراوحت ما بين الموافقة والموافقة بشدة.

ولايجاد الاتجاه العام لمتوسط المحور الثاني ككل ، فيمكن ملاحظة ذلك من الجدول ادناه.

جدول رقم (10): يوضح الاتجاه العام لمتوسط محور الدراسة الثاني

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي |

| اوافق | 0.000 | 10 | 41.517 | 0.50 | 4.19 |

المصدر: اعداد الباحثان (من بيانات الاستبيان –2022)

من الجدول اعلاه يمكن ملاحظة ان الوسط الحسابي لعبارات المحور مجتمعة قد بلغ (4.19) وهو المحدد سلفا بالموافقة ، وعليه يمكن تأكيد الحكم بأهمية العائد بالمصارف السودانية.

جدول رقم(11) يوضح: التوزيع التكراري والنسب المئوية لعبارات المحور الثالث (مدة الاسترداد)

| العـبارة | لا أوافق بشدة | لا أوافق | محايد | أوافق | أوافق بشدة | |

|---|---|---|---|---|---|---|

| تتوقف مدة الاسترداد على مدة الاستثمار | ك | 0 | 4 | 7 | 64 | 45 |

| % | 0 | 3.3 | 5.8 | 53.3 | 37.5 | |

| تتوقف مدة الاسترداد على نوعية الاستثمار | ك | 0 | 4 | 9 | 60 | 47 |

| % | 0 | 3.3 | 7.5 | 50 | 39.2 | |

| تكون مدة الاسترداد غير محددة حين يتميز الاستثمار بالاستمرارية | ك | 1 | 17 | 23 | 46 | 33 |

| % | 0.8 | 14.2 | 19.2 | 38.3 | 27.5 | |

| تؤثر مدة الاسترداد في حجم التمويل الممنوح | ك | 0 | 2 | 10 | 71 | 37 |

| % | 0 | 1.7 | 8.3 | 59.2 | 30.8 | |

| يقوم المصرف بدراسة كافة العوامل التي تتعلق بأجل الاصدارة | ك | 0 | 2 | 10 | 57 | 51 |

| % | 0 | 1.7 | 8.3 | 47.5 | 42.5 | |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول رقم(11) يمكن ملاحظة الآتي:-

انحازت كل استجابات المبحوثين عن عبارات هذا المحور للموافقة فقد حصلت على اعلى تكرار في الرأى (اوافق) حيث بلغ تكرار هذا الرأي 71 ،وذلك بنسبة مئوية 59.2% من العينة الكلية ، كما حصلت كل عبارات المحور على اقل تكرار في الاستجابة للرأي (لا اوافق بشدة)، لعل الملاحظ من تحليل بيانات هذا المحور ان معظم استجابات المبحوثين عن اسئلة هذا المحور تركزت حول الموافقة والموافقة بشدة وفي ذلك مؤشر عن قبول المبحوثين لما ورد من عبارات في هذا المحور وعليه يمكن الحكم بتوفر قيود مدة الاسترداد بالمصارف السودانية.

عرض ومناقشة نتائج المحور الثالث (مدة الاسترداد):

جدول رقم(12)يوضح الوسط الحسابي والانحراف المعياري والقيمة الاحتمالية لمربع كاى الاتجاه لفقرات المحور الثالث

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي | العبارة |

| أوافق بشدة | 0.000 | 3 | 86.200 | 0.71 | 4.25 | تتوقف مدة الاسترداد على مدة الاستثمار |

| أوافق بشدة | 0.000 | 3 | 76.867 | 0.74 | 4.25 | تتوقف مدة الاسترداد على نوعية الاستثمار |

| أوافق | 0.000 | 4 | 47.667 | 1.03 | 3.78 | تكون مدة الاسترداد غير محددة حين يتميز الاستثمار بالاستمرارية |

| أوافق | 0.000 | 3 | 97.133 | 0.65 | 4.19 | تؤثر مدة الاسترداد في حجم التمويل الممنوح |

| أوافق بشدة | 0.000 | 3 | 78.467 | 0.70 | 4.31 | يقوم المصرف بدراسة كافة العوامل التي تتعلق بأجل الاصدارة |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول رقم(12) نلاحظ بأن كل القيم الاحتمالية اقل من مستوى المعنوية (0.05) مما يدل على وجود فروق ذات دلالة احصائية في توزيع استجابات افراد العينة على خيارات الاجابة المختلفة ( اوافق بشدة ، اوافق ، محايد ، لا اوافق ، لا اوافق بشدة ) ، أي أن اجابات العينة تتحيز لعبارة دون غيرها ، وبالرجوع للاوساط الحسابية كما هو مبين في الجدول اعلاه يمكن ملاحظة الآتي:-

- إن معظم العبارات كانت اوساطها الحسابية تقع في المدى ما بين (4.20 الى 5) وهو المحدد سلفا بالموافقة بشدة، أي أن الاتجاه العام لآراء المبحوثين عن هذه العبارات كان الموافقة بشدة، كما إن بقية العبارات كانت اوساطها الحسابية تقع في المدى ما بين (3.40 الى 4.19) وهو المحدد سلفا بالموافقة أي أن الاتجاه العام لآراء المبحوثين عن هذه العبارات كان الموافقة.

- يمكن ملاحظة ان الانحراف المعياري لعبارات هذا المحور تراوح ما بين (0.65 الى 1.03) مما يدل على تجانس اجابات المبحوثين.

مما سبق من تحليل لبيانات هذا المحور يمكن القول ان آراء افراد العينة فيه تراوحت ما بين الموافقة والموافقة بشدة.

ولايجاد الاتجاه العام لمتوسط المحور الثالث ككل ، فيمكن ملاحظة ذلك من الجدول ادناه.

جدول رقم (13) يوضح الاتجاه العام لمتوسط محور الدراسة الثالث

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي |

| اوافق | 0.000 | 11 | 66.400 | 0.50 | 4.16 |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول رقم(13) يمكن ملاحظة ان الوسط الحسابي لعبارات المحور مجتمعة قد بلغ (4.16) وهو المحدد سلفا بالموافقة ، وعليه يمكن تأكيد الحكم بتوفر قيود مدة الاسترداد بالمصارف السودانية.

التوزيع التكراري والنسب المئوية لعبارات المحور الرابع (الضمان):

جدول رقم(14): التوزيع التكراري والنسب المئوية لعبارات المحور الرابع (الضمان)

| العـبارة | لا أوافق بشدة | لا أوافق | محايد | أوافق | أوافق بشدة | |

|---|---|---|---|---|---|---|

| تمكن الصكوك من الحصول على التمويل دون ضمانات مقارنة بالتمويل المصرفي التقليدي | ك | 2 | 10 | 18 | 62 | 28 |

| % | 1.7 | 8.3 | 15 | 51.7 | 23.3 | |

| تساهم الصكوك في تقليل مخاطر الائتمان | ك | 0 | 2 | 14 | 64 | 40 |

| % | 0 | 1.7 | 11.7 | 53.3 | 33.3 | |

| يهتم المصرف بالدراسات المطلوبة | ك | 0 | 1 | 8 | 69 | 42 |

| % | 0 | 0.8 | 6.7 | 57.5 | 35 | |

| يقوم المصرف بتوفير الضمانات الشرعية | ك | 0 | 0 | 5 | 63 | 52 |

| % | 0 | 0 | 4.2 | 52.5 | 43.3 | |

| يقوم المصرف بتنويع الاستثمارات لتوزيع المخاطر | ك | 0 | 1 | 8 | 62 | 49 |

| % | 0 | 0.8 | 6.7 | 51.7 | 40.8 | |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول رقم(14) يمكن ملاحظة الآتي:-

انحازت كل استجابات المبحوثين عن عبارات هذا المحور للموافقة حيث فقد حصلت على اعلى تكرار في الرأى (اوافق) حيث بلغ تكرار هذا الرأي 69 ،وذلك بنسبة مئوية 57.5% من العينة الكلية ، كما حصلت كل عبارات المحور على اقل تكرار في الاستجابة للرأي (لا اوافق بشدة)، ومن تحليل بيانات هذا المحور نجد ان معظم استجابات المبحوثين عن اسئلة هذا المحور تركزت حول الموافقة والموافقة بشدة وفي ذلك مؤشر عن قبول المبحوثين لما ورد من عبارات في هذا المحور وعليه يمكن الحكم بتحقق فائدة الضمان بالمصارف السودانية.

عرض ومناقشة نتائج المحور الرابع (الضمان):

جدول رقم (15) يوضح الوسط الحسابي والانحراف المعياري والقيمة الاحتمالية لمربع كاى والاتجاه لفقرات المحور الرابع

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي | العبارة |

| أوافق | 0.000 | 4 | 90.667 | 0.93 | 3.87 | تمكن الصكوك من الحصول على التمويل دون ضمانات مقارنة بالتمويل المصرفي التقليدي |

| أوافق | 0.000 | 3 | 76.533 | 0.70 | 4.18 | تساهم الصكوك في تقليل مخاطر الائتمان |

| أوافق بشدة | 0.000 | 3 | 99.667 | 0.62 | 4.27 | يهتم المصرف بالدراسات المطلوبة |

| أوافق بشدة | 0.000 | 2 | 47.450 | 0.57 | 4.39 | يقوم المصرف بتوفير الضمانات الشرعية |

| أوافق بشدة | 0.000 | 3 | 90.333 | 0.64 | 4.33 | يقوم المصرف بتنويع الاستثمارات لتوزيع المخاطر |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول رقم(15) نلاحظ بأن كل القيم الاحتمالية اقل من مستوى المعنوية (0.05) مما يدل على وجود فروق ذات دلالة احصائية في توزيع استجابات افراد العينة على خيارات الاجابة المختلفة ( اوافق بشدة ، اوافق ، محايد ، لا اوافق ، لا اوافق بشدة ) ، أي أن اجابات العينة تتحيز لعبارة دون غيرها ، وبالرجوع للاوساط الحسابية كما هو مبين في الجدول اعلاه يمكن ملاحظة الآتي:-

- إن معظم العبارات كانت اوساطها الحسابية تقع في المدى ما بين (4.20 الى 5) وهو المحدد سلفا بالموافقة بشدة، أي أن الاتجاه العام لآراء المبحوثين عن هذه العبارات كان الموافقة بشدة، وبقية العبارات كانت اوساطها الحسابية تقع في المدى ما بين (3.40 الى 4.19) وهو المحدد سلفا بالموافقة أي أن الاتجاه العام لآراء المبحوثين عن هذه العبارات كان الموافقة.

- يمكن ملاحظة ان الانحراف المعياري لعبارات هذا المحور تراوح ما بين (0.57 الى 0.93) مما يدل على تجانس اجابات المبحوثين.

ولايجاد الاتجاه العام لمتوسط المحور الرابع ككل ، فيمكن ملاحظة ذلك من الجدول ادناه:

جدول رقم (16) يوضح الاتجاه العام لمتوسط محور الدراسة الرابع

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي | |

| أوافق بشدة | 0.000 | 10 | 78.917 | 0.46 | 4.21 | |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول رقم(16)يمكن ملاحظة ان الوسط الحسابي لعبارات المحور مجتمعة قد بلغ (4.21) وهو المحدد سلفا بالموافقة بشدة، وعليه يمكن تأكيد الحكم بتحقق فائدة الضمان بالمصارف السودانية.

المتغير التابع: التمويل العقاري

جدول رقم(17): التوزيع التكراري والنسب المئوية لعبارات المحور الاول (الدور الاجتماعي)

| العـبارة | لا أوافق بشدة | لا أوافق | محايد | أوافق | أوافق بشدة | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| يعمل التمويل العقاري على دعم التنمية الاجتماعية | ك | 0 | 3 | 3 | 54 | 60 | |||||

| % | 0 | 2.5 | 2.5 | 45 | 50 | ||||||

| يسهم التمويل العقاري في حل مشكلة الإسكان وتوفير السكن الملائم | ك | 0 | 1 | 2 | 52 | 65 | |||||

| % | 0 | 0.8 | 1.7 | 43.3 | 54.2 | ||||||

| المصارف الإسلامية تقدم الخدمات بشروط اكثر تيسرا مما يقلل العبء على | |||||||||||

أصحاب الدخول المحدودةك112175535%0.81014.245.829.2يساعد التمويل العقاري على تحقيق الاستقرار الاجتماعيك0135759%00.82.547.549.2يسهم التمويل العقاري في تنمية الوعى الادخاري للفردك0356547%02.54.254.239.2

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول رقم(17) يمكن ملاحظة الآتي:-

انحازت معظم استجابات المبحوثين عن عبارات هذا المحور للموافقة بشدة فقد حصلت على اعلى تكرار في الرأى (أوافق بشدة) حيث بلغ تكرار هذا الرأي 65 ،وذلك بنسبة مئوية 54.2% من العينة الكلية ، كما حصلت كل عبارات المحور على اقل تكرار في الاستجابة للرأي (لا اوافق بشدة) ، وفي ذلك مؤشر عن قبول المبحوثين لما ورد من عبارات في هذا المحور وعليه يمكن الحكم بفاعلية الدور الاجتماعي للتمويل العقاري بالمصارف السودانية.

عرض ومناقشة نتائج المحور الاول (الدور الاجتماعي):

جدول رقم (18): يوضح الوسط الحسابي والانحراف المعياري والقيمة الاحتمالية لمربع كاى والاتجاه لفقرات المحور الاول

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي | العبارة |

| أوافق بشدة | 0.000 | 3 | 97.800 | 0.67 | 4.43 | يعمل التمويل العقاري على دعم التنمية الاجتماعية |

| أوافق بشدة | 0.000 | 3 | 111.133 | 0.58 | 4.51 | يسهم التمويل العقاري في حل مشكلة الإسكان وتوفير السكن الملائم |

| أوافق | 0.000 | 4 | 75.167 | 0.95 | 3.93 | المصارف الإسلامية تقدم الخدمات بشروط اكثر تيسرا مما يقلل العبء على أصحاب الدخول المحدودة |

| أوافق بشدة | 0.000 | 3 | 104.667 | 0.59 | 4.45 | يساعد على تحقيق الاستقرار الاجتماعي |

| أوافق بشدة | 0.000 | 3 | 95.600 | 0.67 | 4.30 | يسهم في تنمية الوعى الادخاري للفرد |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول رقم(18) نلاحظ بأن كل القيم الاحتمالية اقل من مستوى المعنوية (0.05) مما يدل على وجود فروق ذات دلالة احصائية في توزيع استجابات افراد العينة على خيارات الاجابة المختلفة ( اوافق بشدة ، اوافق ، محايد ، لا اوافق ، لا اوافق بشدة ) ، أي أن اجابات العينة تتحيز لعبارة دون غيرها ، وبالرجوع للاوساط الحسابية كما هو مبين في الجدول اعلاه يمكن ملاحظة الآتي:-

- إن معظم العبارات كانت اوساطها الحسابية تقع في المدى ما بين (4.20 الى 5) وهو المحدد سلفا بالموافقة بشدة، أي أن الاتجاه العام لآراء المبحوثين عن هذه العبارات كان الموافقة بشدة، كماإن بقية العبارات أواسطها الحسابية في المدى ما بين (3.40 الى 4.19) وهو المحدد سلفا بالموافقة أي أن الاتجاه العام لآراء المبحوثين عن هذه العبارة كان الموافقة.

- يمكن ملاحظة ان الانحراف المعياري لعبارات هذا المحور تراوح ما بين (0.58 الى 0.95) مما يدل على تجانس اجابات المبحوثين.

ولايجاد الاتجاه العام لمتوسط المحور الاول ككل ، فيمكن ملاحظة ذلك من الجدول ادناه.

جدول رقم (19): يوضح الاتجاه العام لمتوسط محور الدراسة الاول

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي |

| أوافق بشدة | 0.000 | 11 | 72.000 | 0.47 | 4.32 |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول اعلاه يمكن ملاحظة ان الوسط الحسابي لعبارات المحور مجتمعة قد بلغ (4.32) وهو المحدد سلفا بالموافق بشدة، وعليه يمكن تأكيد الحكم بفاعلية الدور الاجتماعي للتمويل العقاري بالمصارف السودانية.

جدول رقم(19): التوزيع التكراري والنسب المئوية لعبارات المحور الثاني (الدور الاستثماري)

| العـبارة | لا أوافق بشدة | لا أوافق | محايد | أوافق | أوافق بشدة | |

|---|---|---|---|---|---|---|

| يعد التمويل العقاري من الاستثمارات قليلة المخاطر | ك | 1 | 6 | 19 | 71 | 23 |

| % | 0.8 | 5 | 15.8 | 59.2 | 19.2 | |

| يعمل التمويل العقاري على جذب المدخرات و توجيهها نحو الاستثمار | ك | 0 | 4 | 11 | 70 | 35 |

| % | 0 | 3.3 | 9.2 | 58.3 | 29.2 | |

| يسهم التمويل العقاري في تمويل أنشطة استثمارية متعددة | ك | 0 | 5 | 12 | 60 | 43 |

| % | 0 | 4.2 | 10 | 50 | 35.8 | |

| يساهم المصرف في رؤوس أموال الشركات العقارية | ك | 1 | 7 | 33 | 52 | 27 |

| % | 0.8 | 5.8 | 27.5 | 43.3 | 22.5 | |

| يمنح المصرف فرص للمستثمرين نحو الاستثمار في العقارات | ك | 1 | 6 | 19 | 56 | 38 |

| % | 0.8 | 5 | 15.8 | 46.7 | 31.7 | |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول رقم(19) يمكن ملاحظة الآتي:-

انحازت كل استجابات المبحوثين عن عبارات هذا المحور للموافقة فقد حصلت على اعلى تكرار في الرأي أوافق) حيث بلغ تكرار هذا الرأي 71 ،وذلك بنسبة مئوية 59.2% من العينة الكلية ، كما حصلت كل عبارات المحور على اقل تكرار في الاستجابة للرأي (لا اوافق بشدة).

- لعل الملاحظ من تحليل بيانات هذا المحور ان معظم استجابات المبحوثين عن اسئلة هذا المحور تركزت حول الموافقة والموافقة بشدة وفي ذلك مؤشر عن قبول المبحوثين لما ورد من عبارات في هذا المحور وعليه يمكن الحكم بفاعلية الدور الاستثماري للتمويل العقاري بالمصارف السودانية.

عرض ومناقشة نتائج المحور الثاني (الدور الاستثماري):

جدول رقم(20): يوضح الوسط الحسابي والانحراف المعياري والقيمة الاحتمالية لمربع كاى والاتجاه لفقرات المحور الثاني

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي | العبارة |

| اوافق | 0.000 | 4 | 128.667 | 0.79 | 3.91 | يعد التمويل العقاري من الاستثمارات قليلة المخاطر |

| اوافق | 0.000 | 3 | 88.733 | 0.71 | 4.13 | يعمل التمويل العقاري على جذب المدخرات و توجيهها نحو الاستثمار |

| اوافق | 0.000 | 3 | 67.267 | 0.77 | 4.18 | يسهم التمويل العقاري في تمويل أنشطة استثمارية متعددة |

| اوافق | 0.000 | 4 | 70.500 | 0.8 | 3.81 | يساهم المصرف في رؤوس أموال الشركات العقارية |

| اوافق | 0.000 | 4 | 87.417 | 0.87 | 4.03 | يمنح المصرف فرص للمستثمرين نحو الاستثمار في العقارات |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول رقم(20) نلاحظ بأن كل القيم الاحتمالية اقل من مستوى المعنوية (0.05) مما يدل على وجود فروق ذات دلالة احصائية في توزيع استجابات افراد العينة على خيارات الاجابة المختلفة ( اوافق بشدة ، اوافق ، محايد ، لا اوافق ، لا اوافق بشدة ) ، أي أن اجابات العينة تتحيز لعبارة دون غيرها ، وبالرجوع للاوساط الحسابية فنجدها كما هو مبين في الجدول اعلاه ويمكن ملاحظة الآتي:-

- جميع عبارات المحور بلا استثناء كانت اوساطها الحسابية تقع في المدى ما بين (3.40 الى 4.19) وهو المحدد سلفا بالموافقة أي أن الاتجاه العام لآراء المبحوثين عن هذه العبارات كان الموافقة.

- يمكن ملاحظة ان الانحراف المعياري لعبارات هذا المحور تراوح ما بين (0.71 الى 0.88) مما يدل على تجانس اجابات المبحوثين.

مما سبق من تحليل لبيانات هذا المحور يمكن القول ان آراء افراد العينة فيه كانت الموافقة وبالاجماع.

ولايجاد الاتجاه العام لمتوسط المحور الثانى ككل ، فيمكن ملاحظة ذلك من الجدول ادناه.

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي |

| اوافق | 0.000 | 12 | 45.100 | 0.58 | 4.01 |

جدول رقم (21) يوضح الاتجاه العام لمتوسط محور الدراسة الثانى

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

- من الجدول رقم(22) يمكن ملاحظة ان الوسط الحسابي لعبارات المحور مجتمعة قد بلغ (4.01) وهو المحدد سلفا بالموافقة ، وعليه يمكن تأكيد الحكم بفاعلية الدور الاستثماري للتمويل العقاري بالمصارف السودانية.

جدول رقم(22): التوزيع التكراري والنسب المئوية لعبارات المحور الثالث (الدور الاقتصادى)

| العـبارة | لا أوافق بشدة | لا أوافق | محايد | أوافق | أوافق بشدة | |

|---|---|---|---|---|---|---|

| يساعد التمويل العقاري على تنشيط السوق العقارية | ك | 0 | 1 | 3 | 50 | 66 |

| % | 0 | 0.8 | 2.5 | 41.7 | 55 | |

| يسهم التمويل العقاري في التنمية الاقتصادية | ك | 0 | 1 | 5 | 58 | 56 |

| % | 0 | 0.8 | 4.2 | 48.3 | 46.7 | |

| يقوم المصرف بدور فعال في تمويل التنمية الاقتصادية | ك | 0 | 2 | 9 | 49 | 60 |

| % | 0 | 1.7 | 7.5 | 40.8 | 50 | |

| يعمل التمويل العقاري على معالجة الركود الاقتصادي | ك | 1 | 3 | 15 | 61 | 40 |

| % | 0.8 | 2.5 | 12.5 | 50.8 | 33.3 | |

| يساعد التمويل العقاري في تحريك النشاط الاقتصادي في مجالات التشييد والبناء والخدمات المتعلقة بها | ك | 0 | 1 | 3 | 53 | 63 |

| % | 0 | 0.8 | 2.5 | 44.2 | 52.5 | |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول رقم(22) يمكن ملاحظة الآتي:-

انحازت معظم استجابات المبحوثين عن عبارات هذا المحور للموافقة حيث حصلت على اعلى تكرار في الرأى (أوافق) حيث بلغ تكرار هذا الرأي 61 ،وذلك بنسبة مئوية 50.8% من العينة الكلية، كما حصلت كل عبارات المحور على اقل تكرار في الاستجابة للرأي (لا اوافق بشدة) .

ومن تحليل بيانات هذا المحور نجد ان معظم استجابات المبحوثين عن اسئلة هذا المحور تركزت حول الموافقة والموافقة بشدة وفي ذلك مؤشر عن قبول المبحوثين لما ورد من عبارات في هذا المحور وعليه يمكن الحكم بفاعلية الدور الاقتصادي للتمويل العقاري بالمصارف السودانية.

عرض ومناقشة نتائج المحور الثالث (الدور الاقتصادي):

جدول رقم(23) يوضح الوسط الحسابي والانحراف المعياري والقيمة الاحتمالية لمربع كاى والاتجاه لفقرات المحور الثالث

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي | العبارة |

| أوافق بشدة | 0.000 | 3 | 108.867 | 0.59 | 4.51 | يساعد التمويل العقاري على تنشيط السوق العقارية |

| أوافق بشدة | 0.000 | 3 | 97.533 | 0.62 | 4.41 | يسهم التمويل العقاري في التنمية الاقتصادية |

| أوافق بشدة | 0.000 | 3 | 82.867 | 0.70 | 4.39 | يقوم المصرف بدور فعال في تمويل التنمية الاقتصادية |

| أوافق | 0.000 | 4 | 111.500 | 0.79 | 4.13 | يعمل التمويل العقاري على معالجة الركود الاقتصادي |

| أوافق بشدة | 0.000 | 3 | 106.267 | 0.59 | 4.48 | يساعد التمويل العقاري في تحريك النشاط الاقتصادي في مجالات التشييد والبناء والخدمات المتعلقة بها |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول رقم(23)نلاحظ بأن كل القيم الاحتمالية اقل من مستوى المعنوية (0.05) مما يدل على وجود فروق ذات دلالة احصائية في توزيع استجابات افراد العينة على خيارات الاجابة المختلفة ( اوافق بشدة ، اوافق ، محايد ، لا اوافق ، لا اوافق بشدة ) ، أي أن اجابات العينة تتحيز لعبارة دون غيرها ، وبالرجوع للاوساط الحسابية كما هو مبين في الجدول اعلاه يمكن ملاحظة الآتي:-

- إن معظم العبارات كانت اوساطها الحسابية تقع في المدى ما بين (4.20 الى 5) وهو المحدد سلفا بالرأى (أوافق بشدة)، أي أن الاتجاه العام لآراء المبحوثين عن هذه العبارات كان الموافقة بشدة، اما بقية العبارات كان وسطها الحسابي يقع في المدى ما بين (3.40 الى 4.19) وهو المحدد سلفا بالرأى (أوافق)، أي أن الاتجاه العام لآراء المبحوثين عن هذه العبارة كان الموافقة.

- يمكن ملاحظة ان الانحراف المعياري لعبارات هذا المحور تراوح ما بين (0.59 الى 0.79) مما يدل على تجانس اجابات المبحوثين.

مما سبق من تحليل لبيانات هذا المحور يمكن القول ان آراء افراد العينة فيه تراوحت ما بين الموافقة ، والموافقة بشدة.

ولايجاد الاتجاه العام لمتوسط المحور الثالث ككل ، فيمكن ملاحظة ذلك من الجدول ادناه:

جدول رقم (24) يوضح الاتجاه العام لمتوسط محور الدراسة الثالث

| الاتجاه | القيمة الاحتمالية | درجات الحرية | قيمة مربع كاى | الانحراف المعياري | الوسط الحسابي |

| أوافق بشدة | 0.000 | 10 | 71.767 | 0.50 | 4.39 |

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول رقم(24) مكن ملاحظة ان الوسط الحسابي لعبارات المحور مجتمعة قد بلغ (4.39) وهو المحدد سلفا بالموافقة بشدة، وعليه يمكن تأكيد الحكم بفاعلية الدور الاقتصادي للتمويل العقاري بالمصارف السودانية.

لاختبار الفرضية الرئيسة (توجد علاقة ذات دلالة إحصائية بين الصكوك الإسلامية والتمويل العقاري)

تم استخدام أسلوب الانحدار الخطى البسيط ذلك لتوضيح اثر المتغير المستقل (الصكوك الاسلامية) على المتغير التابع (التمويل العقاري)، كذلك لايجاد علاقة خطية تعبر عن هذين المتغيرين، والجدول ادناه يبين نتائج تحليل الانحدار.

جدول رقم (25): نتائج تحليل الإنحدار

| المتغير التابع | ملخص النموذج | تحليل التباين | معاملات الانحدار | ||||||||||||

| معامل الارتباط (R) | معامل التحديد (R2) | معامل التحديد المعدل adjusted (R2) | F المحسوبة | DF درجات الحرية | مستوى المعنوية sig* | المتغير المستقل | ثابت الانحدار | T المحسوبة | مستوى المعنوية sig* | ||||||

| التمويل العقاري | 0.725 | 0.525 | 0.521 | 130.561 | الانحدار | 1 | 0.000 | الصكوك الاسلامية | 0.97 | 0.78 | 11.426 | 0.000 | |||

| البواقى | 118 | ||||||||||||||

| المجموع | 119 | ||||||||||||||

| قيمة ديربن واتسون | 1.95 | ||||||||||||||

المصدر: اعداد الباحثان (من بيانات الاستبيان – 2022)

من الجدول(25) يمكن ملاحظة الآتي:-

- قيمة معامل الارتباط (R) للمتغيرين (الصكوك الاسلامية ، التمويل العقاري) ويلاحظ فيه بأن قيمة معامل الارتباط قد بلغت 0.725 وبالنظر لمستوى المعنوية فنجد بأن القيمة (0.000) اقل من مستوى المعنوية (0.05) ممايدل على الدلالة الاحصائية لقيمة معامل الارتباط بين المتغيرين ،وبالنظر لاشارة معامل الارتباط الموجبة فإنها تدل على ان العلاقة طردية بين المتغيرين.

- مربع معامل الارتباط ويستخدم في معرفة مدى البيانات المستخدمة من المتغيرات المستقلة في تقدير المتغير التابع ويلاحظ فيه ان النموذج المقدر يعبر عن المتغيرات المستقلة معا بنسبة 53% من البيانات وزيادة قيمة هذا المقياس يفسر ان النموذج المقترح ملائم للتقدير.

- معامل التحديد المعدل Adjusted (R2) ، ويعنى ذلك بأن 52% من التباين المفسر في المتغير التابع (التمويل العقاري) سببه المتغير المستقل (الصكوك الإسلامية)، بينما هنالك ما نسبته 48% تعود لعوامل أخرى لم توضح في النموذج.

- اختبار ديربن واتسون والذى قيمته 1.95 وهى تقترب من القيمة (2) مما يوضح بأن النموذج لايعانى من مشكلة الارتباط الذاتى.

- قيمة اختبار (F) المحسوبة (130.561) وبالنظر لقيمة الدلالة المعنوية (0.000)، والتي هي اقل من مستوى المعنوية (0.05)، فان ذلك يدل على معنوية نموذج الانحدار .

- بالنظر لقيمة (T) المحسوبة (11.426) لمعامل الانحدار للمتغير المستقل (الصكوك الإسلامية) فنجدها اكبر من قيمة (T) الجدولية (1.96)، وهى دالة احصائيا ، بمعنى ان المتغير المستقل (الصكوك الإسلامية) تؤثر فعليا على المتغير التابع (التمويل العقاري).

- معادلة الانحدار ووفقا لقيم معالم النموذج تكون النحو التالى: التمويل العقاري = 0.97+ 0.78 الصكوك الاسلامية بناءً على ما سبق ذكره من تحليل فيمكن اثبات الفرض القائل بأنه توجد علاقة ذات دلالة إحصائية بين الصكوك الإسلامية والتمويل العقاري.

النتائج والتوصيات:

اولا :النتائج:

- تم اثبات فرضية الدراسة التي نصت علي: (توجد علاقة ذات دلالة إحصائية بين الصكوك الإسلامية والتمويل العقاري) وتم التحقق من صحتها في جميع المحاور التي تقيسها.

- أثبتت الدراسة أن هنالك علاقة طردية موجبة بين الصكوك الإسلامية والتمويل العقاري.

- عدم توسع المصارف التجارية في السودان في مجال التمويل العقاري.

- يزيد العائد من الصكوك الإسلامية في ربحية المصارف وتقوية المركز المالي للمصارف.

- يساهم اصدار صكوك إسلامية لإستثمار في التمويل العقاري في تحريك النشاط الاقتصادي في مجالات التشييد والبناء والخدمات المتعلقة بها.

مناقشة النتائج:

إتفقت نتائج الدراسة مع نتائج دراسة حمو سعدية، من حيث مساهمة الصكوك الإسلامية بشكل كبير في تمويل الإقتصاد الماليزي وتم الإعتماد عليها في تمويل مختلف القطاعات خاصة قطاع البنية التحتية، وبالتالي يساهم اصدار صكوك إسلامية لإستثمار في التمويل العقاري في تحريك النشاط الاقتصادي في مجالات التشييد والبناء والخدمات المتعلقة بها الذي يعتبر جزء من البني التحتية، وكذلك اتفقت مع نتائج دراسة توفيق في امكانية إصدار صكوك عقارية إستثمارية، واختلفت مع نتائج دراسة الشيماء ابو زيد بوجود علاقة ذات دلالة إحصائية بين العوامل التمويلية وكفاءة محفظة التمويل العقاري في انه ليس العوامل التمويل وحدها التي لها علاقة بكفاءة المحفظة بل الموارد ايضا لها علاقة بكفاءة المحفظة

ثانيا”: التوصيات

- إنشاء مراكز بحوث وتدريب متخصصة في مجال الصكوك بالمصارف التجارية في الخرطوم.

- نشر ثقافة الاستثمار في الصكوك الإسلامية وإبراز دورها الحيوي في مجال التمويل العقاري وبيان مميزاتها والمخاطر التي تنطوي عليها .

- توعية المستثمرين في القطاع العقاري إستخدام الصكوك الإسلامية كأداة استثمارية ذات عائد مجزي حتى يتسنى لهم الأقبال عليها .

- يوصي الباحثان بالمساهمة في رؤوس أموال الشركات العقارية وان تمنح المصارف فرص للمستثمرين نحو الاستثمار في العقارات.

- تشجيع المصارف في إصدار صكوك إستثمارية عقارية خاصة بها باعتبار إنها تمثل مصدرا تمويليا مهما.

الهوامش:

-

- حمو سعدية، دور الصكوك الإسلامية في تمويل الإقتصادــــــ ماليزيا نموذجاـــــــ، (الجزائر:مجلة البشائر الإقتصادية، المجلد الثالث،العدد1، مارس 2017).

شيماء عبدالله ابو زيد، العوامل المؤثرة في كفاءة محفظة التمويل العقاري المصرفي في السودان، الخرطوم: جامعة السودان للعلوم والتكنولوجيا، كلية الدراسات العليا،( رسالة دكتوراه غير منشورة)، 2019م.

-

- عبد الرحمن توفيق يوسف، الصكوك العقارية الإستثمارية الإسلامية،(غزة: الجامعة الإسلامية للدراسات الشرعية والقانونية ، مجلة الجامعة الإسلامية للدراسات الشرعية والقانونية، المجلد28، العدد1، 2020م)

- سورة الذاريات ، آية (29) .

- ازهري الطيب الفكي ، الصكوك والتصكيك ، النظرية والتطبيق ،(القاهرة: مكتبة مدبولي، 2019م)، ص15.

- المرجع السابق، ص20.

- محمد شاهين، سياسات التمويل وأثره على أداء الشركات، ( القاهرة: دار حميثراء للنشر والتوزيع، 2017م)، ص 243.

- علي محي الدين القرة داغي ، الصكوك خصائصها وضوابطها، (جدة: مجمع الفقه الإسلامي الولي، الدورة الخامسة عشر، مجلة مجمع الفقه الأسلمي الدولي،العدد5، 2004م)، ص248.

- عبد المالك منصور المصعبي، العمل بالصكوك الاستثمارية الإسلامية على المستوى الرسمي والحاجة الي تشريعات جديدة،( دبي: دائرة الشؤون الإسلامية والعمل الخيري بمؤتمر المصارف الإسلامية بين الواقع والمأمول، من 3 ابريل الي 31 مايو 2009م)، ص22.

- باسل يوسف الشاعر ويهام محمد عبد الله، الأحكام و الضوابط الشرعية لتداول الصكوك الإسلامية الاستثمارية (عمان: الجامعة الأردنية، مجلة دراسات علوم الشريعة والقانون، المجلد43، 2016م)، ص1425.

- عبد الستار ابو غادة، بحوث في المعاملات والأساليب المصرفية الإسلامية، ج3، (جدة: مجموعة دلة البركة، 2002م)، ص110.

- زياد الدماغ : من International conference on Islamic Banking and finance : Cross Border Practices. Glitigation K 2010

- محمد الفاتح بشير المغربي، التمويل والاستثمار في الإسلام، (عمان: دار الجنان لنشر والتوزيع، 2016م)، ص 60.

- ازهري الطيب الفكي، الصكوك والتصكيك، مرجع سابق، ص117-118.

- بكر أبو زيد وأخرون، (جدة: مجلة مجتمع الفقه الاسلامي، الدولي المنبثق عن منظمة المؤتمر الإسلامي الأول بجدة، الدورة الرابعة، المجلد3 )،ص2164.

- منير هندي، الفكر الحديث في مجال الاستثمار،(الإسكندرية: منشأة المعارف،1999م)، ص283-284.

- النكري،دستور العلماء، ج2، ص239.

- عبد الرحمن توفيق محمد يوسف، مرجع سبق ذكره، ص10.

- الشيخ محمد بن ابي بكر عبد القادر الرازي، معجم مختار الصحاح، (القاهرة: المطابع الأميرية ، 1966م) ص639.

- مصطفي كمال السيد طايل، القرار الاستثماري في البنوك الإسلامية، (الإسكندرية: المكتب الجامعي الحديث، 2006م)، ص1

- حامد كريم الجدراوي واخرون، التمويل العقاري الملائم لإدارة ازمه السكن، (الكوفة: جامعة الكوفة، مجلة الغري للعلوم الاقتصادية والإدارية، المجلد11،العدد 34، 2015م)، ص168.

- محمد محمود مكاوي، البنوك الإسلامية،” النشأة _ التمويل _ التطوير “،(القاهرة: المكتبة العصرية للنشر والتوزيع، 2009م)، ص20.

- احمد شعبان محمدعلي، الصكوك والبنوك الإسلامية،(الإسكندرية: دار الفكر الجامعي، 2013م)،ص37.

- نزيه حماد، فقه المعاملات المالية والمصرفية المعاصرة_ قرأه جديدة، (دمشق: دار القلم، 2007م)، ص317.

- إدارة البحوث والتخطيط، البنك العقاري، 2020م ص 14.

- التقرير السنوي لبنك فيصل الإسلامي السوداني ،2020م، ص 2.

- “UAB – Union of Arab Banks – اتحاد المصارف العربية”.

المصادر والمراجع:

القران الكريم :

سورة الذاريات ، آية (29) .

الكتب:

- احمد شعبان محمد علي، الصكوك والبنوك الإسلامية،الإسكندرية: دار الفكر الجامعي، 2013م.

- ازهري الطيب الفكي ، الصكوك والتصكيك ، النظرية والتطبيق ، القاهرة: مكتبة مدبولي، 2019م.

- الشيخ محمد بن ابي بكر عبد القادر الرازي، معجم مختار الصحاح، القاهرة: المطابع الأميرية ، 1966م .

- محمد الفاتح بشير المغربي، التمويل والاستثمار في الإسلام، عمان: دار الجنان لنشر والتوزيع، 2016م.

- محمد شاهين، سياسات التمويل وأثره على أداء الشركات، القاهرة: دار حميثراء للنشر والتوزيع، 2017م.

- محمد محمود مكاوي، البنوك الإسلامية، النشأة _ التمويل _ التطوير،القاهرة: المكتبة العصرية للنشر والتوزيع، 2009م.

- مصطفي كمال السيد طايل، القرار الاستثماري في البنوك الإسلامية، الإسكندرية: المكتب الجامعي الحديث، 2006م.

- منير هندي، الفكر الحديث في مجال الاستثمار،الإسكندرية: منشأة المعارف،1999م.

- نزيه حماد، فقه المعاملات المالية والمصرفية المعاصرة_ قرأه جديدة، دمشق: دار القلم، 2007م.

- النكري، دستور العلماء، ج2.

المجلات العلمية:

- باسل يوسف الشاعر ويهام محمد عبد الله، الأحكام و الضوابط الشرعية لتداول الصكوك الإسلامية الاستثمارية، عمان: الجامعة الأردنية، مجلة دراسات علوم الشريعة والقانون، المجلد43، 2016م.

- بكر أبو زيد وأخرون، جدة: مجلة مجتمع الفقه الاسلامي، الدولي المنبثق عن منظمة المؤتمر الإسلامي الأول بجدة، الدورة الرابعة، المجلد3.

- حامد كريم الجدراوي واخرون، التمويل العقاري الملائم لإدارة ازمه السكن، (الكوفة: جامعة الكوفة، مجلة الغري للعلوم الاقتصادية والإدارية، المجلد11،العدد 34، 2015م.

- حمو سعدية، دور الصكوك الإسلامية في تمويل الإقتصادــــــ ماليزيا نموذجاـــــــ،الجزائر:مجلة البشائر الإقتصادية، المجلد الثالث،العدد1، مارس 2017.

- عبد الرحمن توفيق محمد يوسف، الصكوك العقارية الاستثمارية،غزة: مجلة الجامعة الإسلامية للدراسات الشرعية والقانونية، المجلد28، العدد1، 2020م.

- علي محي الدين القرة داغي ، الصكوك خصائصها وضوابطها، جدة: مجمع الفقه الإسلامي الولي، الدورة الخامسة عشر، مجلة مجمع الفقه الأسلمي الدولي،العدد5، 2004م.

المؤتمرات العلمية:

- زياد الدماغ : من International conference on Islamic Banking and finance : Cross Border Practices. Glitigation K 2010

- عبد المالك منصور المصعبي، العمل بالصكوك الاستثمارية الإسلامية على المستوى الرسمي والحاجة الي تشريعات جديدة،( دبي: دائرة الشؤون الإسلامية والعمل الخيري بمؤتمر المصارف الإسلامية بين الواقع والمأمول، من 3 ابريل الي 31 مايو 2009.

المنشورات:

- إدارة البحوث والتخطيط، البنك العقاري، 2020م.

- التقرير السنوي لبنك فيصل الإسلامي السوداني ،2020م.

- “UAB – Union of Arab Banks – اتحاد المصارف العربية”

الرسائل الجامعية:

- حمو سعدية، دور الصكوك الإسلامية في تمويل الإقتصادــــــ ماليزيا نموذجاـــــــ، (الجزائر:مجلة البشائر الإقتصادية، المجلد الثالث،العدد1، مارس 2017).

- شيماء عبدالله ابو زيد، العوامل المؤثرة في كفاءة محفظة التمويل العقاري المصرفي في السودان، الخرطوم: جامعة السودان للعلوم والتكنولوجيا، كلية الدراسات العليا،( رسالة دكتوراة غير منشورة)، 2019م.

- عبد الرحمن توفيق يوسف، الصكوك العقارية الإستثمارية الإسلامية،(غزة: الجامعة الإسلامية للدراسات الشرعية والقانونية ، مجلة الجامعة الإسلامية للدراسات الشرعية والقانونية، المجلد28، العدد1، 2022م).