مجلة العلوم الإنسانية والطبيعية مجلة علمية محكمة (التصنيف: NSP) معامل التأثير للعام 2022 = 4.91

HNSJ Humanities & Natural Sciences Journal ISSN: (e) 2709-0833 www.hnjournal.net

عنوان البحث

أثر الأزمة اليمنية على توسع البنوك الاسلامية اليمنية.- دراسة حالة بنك الكريمي للتمويل الأصغر الإسلامي من العام 2019م إلى 2022م.

حذيفة محمد عبده محمد1

1 طالب ماجستير، جامعة صباح الدين زعيم، تركيا

البريد الالكتروني: hothifaa1995@gmail.com

HNSJ, 2024, 5(3); https://doi.org/10.53796/hnsj53/22

تاريخ النشر: 01/03/2024م تاريخ القبول: 15/02/2024م

المستخلص

تهدف هذه الدراسة إلى تقديم صورة عن الأزمة اليمنية وأثرها على أداء البنوك الإسلامية اليمنية، وتظهر أهميتها في كونها تقوم بتسليط الضوء على واحد من أهم البنوك الإسلامية في اليمن والمتمثل في بنك الكريمي للتمويل الأصغر الإسلامي، وذلك للنظر في واقع تأثير الأزمة اليمنية على أداء البنك وتوسعه، واعتمدت الدراسة على المنهج الاستقرائي من خلال استقراء ما تم كتابته في الأزمة اليمنية بشكل عام وأثرها على القطاع الاقتصادي بشكل خاص، واستخدمت الدراسة المنهج الوصفي التحليلي القائم على تتبع ماهية بنك الكريمي وأدوات التمويل فيه، بالإضافة إلى واقع تأثير الأزمة عليه من خلال تحليل البيانات المالية الصادرة عنه، وتوصلت الدراسة إلى أن بنك الكريمي شهد حالة توسع خلال فترة الدارسة وانعكس هذا التوسع بالإيجاب على زيادة عدد الفروع وبالتالي الزيادة في عدد الموظفين.

الكلمات المفتاحية: الأزمة اليمنية، البنوك الإسلامية، بنك الكريمي للتمويل الأصغر الإسلامي

The impact of the Yemeni crisis on the expansion of Yemeni Islamic banks. A case study of Al-Kuraimi Islamic Microfinance Bank from 2019 to 2022

HUDHAIFA MOHAMMED ABDO MOHAMME1

1 Master’s student, Sabahattin Zaim University, Türkiye

Email: hothifaa1995@gmail.com

HNSJ, 2024, 5(3); https://doi.org/10.53796/hnsj53/22

Published at 01/03/2024 Accepted at 15/02/2024

Abstract

This study aims to provide an overview of the Yemeni crisis and its impact on the performance of Yemeni Islamic banks, highlighting the importance of shedding light on one of the most important Islamic banks in Yemen, represented by Al-Kuraimi Islamic Microfinance Bank, the study examines the reality of the Yemeni crisis’s impact on the bank’s performance and expansion. The study adopted an inductive approach by reviewing what has been written about the Yemeni crisis in general and its impact on the economic sector in particular, It utilized a descriptive analytical method to examine the nature of Al-Kuraimi Bank and its financing tools, along with the actual impact of the crisis through analyzing the financial data issued by the bank, The study concluded that Al-Kuraimi Bank witnessed expansion during the study period, reflected positively in the increase in the number of branches and consequently the increase in the number of employees.

1.مدخل

الحمد لله رب العالمين والصلاة والسلام على أشرف الخلق اجمعين، أما بعد:

في ظل استمرار الأزمة اليمنية، وما خلفته الصراعات والعنف تأثرت حياة اليمنيين بالحرب المفتوحة وطال هذه التأثير الحالة الاقتصادية، ومن بين التحديات الاقتصادية التي يفرضها الصراع كان تباين السياسات النقدية بين الفريقين المتصارعين، وتدفقات النقد الأجنبي.

وتسببت الأزمة اليمنية في الحاق الضرر بالمؤسسات المالية بشقيها التقليدي والإسلامي، وفي الوقت نفسه شهدت بعض البنوك حالة توسع وبرزت هناك بعض الأدوار لتمويل المشروعات الصغيرة والمتوسطة والتي طالتها الأزمة وتسببت في الحاق الضرر الكبير بهذا القطاع، وفي هذا المقال سيتم تسليط الضوء على واقع الأزمة اليمنية وتأثيرها على قطاع البنوك الإسلامية اليمنية، وسيتم التركيز على بنك الكريمي للتمويل الأصغر الإسلامي، نظراً لدوره الكبير في تمويل المشروعات الصغيرة، موضحاً تأثير الأزمة اليمنية على أداء البنك وتوسعه.

2. مشكلة البحث:

تسببت الأزمة اليمنية في السنوات الأخيرة في الحاق الضرر الكبير بالاقتصاد اليمني، وكان لهذه الأزمة تأثير على المؤسسات المالية العامة والخاصة، ومن هنا أراد الباحث معرفة تأثير الأزمة اليمنية على أداء البنوك الإسلامية اليمنية من خلال السؤال الرئيسي التالي:

1-ما مدى تأثير الأزمة اليمنية على توسع البنوك الإسلامية اليمنية؟

ويتفرع منه الأسئلة التالية:

-ما هي الأزمة اليمنية؟

-ماهي البنوك الإسلامية اليمنية؟

-ما مدى تأثير الأزمة اليمنية على توسع بنك الكريمي للتمويل الأصغر الإسلامي؟

3-أهمية موضوع البحث:

يكتسب البحث أهميته كونه يقوم بتسليط الضوء على بنك يمني شهد حالة توسع كبير في الوسط المالي والقطاع المصرفي، بالإضافة إلى كون بنك الكريمي للتمويل الأصغر الإسلامي يقدم خدمات كبيرة في المشاريع الصغيرة والمتوسطة، ومن هنا أراد الباحث معرفة ما إذا كان للأزمة اليمنية تأثير على أداء البنك وتوسعه.

4. الدراسات السابقة

1-صادق السبئي “المشروعات الصغيرة ودور المصارف ومؤسسات التمويل في تمويلها” وقد تحدث الباحث عن المشروعات الصغيرة والمتوسطة ودورها في مكافحة الفقر والبطالة، فقام بدراسة الفقر والبطالة والعلاقة بينهما، وتطرق إلى دور الوحدات الصناعية الصغيرة في مكافحتهما، وقام الباحث بدراسة الجهاز المصرفي اليمني، ومؤسسات التمويل المحلية في تمويل المشاريع الصغيرة، كما استخلص الباحث عدة نتائج في نهاية البحث أهمها:

-أثبت البحث أن المشاريع الصغيرة مساهمة بنسبة كبيرة في توظيف العمالة ومواجهة ظاهرة الفقر في اليمن.

-مساهمة البنوك الإسلامية اليمنية وكذلك التقليدية بنسبة محدودة في تمويل المشروعات الصغيرة والمتوسطة.

2-عبدالمجيد عكروت “دور البنوك الإسلامية اليمنية في تمويل المشروعات الصغيرة والمتوسطة دراسة حالة بنك التضامن الإسلامي الدولي” وقد تحدث الباحث عن البنوك الإسلامية اليمنية موضحاً أهميتها ومراحل نشأتها، ودور البنوك الإسلامية في تمويل المشروعات الصغيرة والمتوسطة، موضحاً أهمية هذه المشاريع الاقتصادية وما تشكله في رفد اقتصاد البلد، وسلط الباحث الضوء على واقع تمويل بنك التضامن للمشروعات الصغيرة والمتوسطة، وقد توصل الباحث إلى أن بنك التضامن الإسلامي الدولي هو البنك الأول على الساحة المصرفية تمويلاً للمشروعات الصغيرة والمتوسطة.

الإضافة المتوقعة من الباحث:

سبق وأن قمنا باستعراض الدراسات السابقة والتي تناولت موضوع تمويل المؤسسات المالية الإسلامية اليمنية للمشروعات الصغيرة والمتوسطة من جوانب مختلفة لكنها لم تتناول تأثير الأزمة اليمنية على أداء البنوك الإسلامية اليمنية، وفي هذا المبحث سيتم التطرق إلى الآتي:

1- تأثير الأزمة اليمنية على أداء البنوك الإسلامية اليمنية.

2-تسليط الضوء على بنك الكريمي للتمويل الأصغر الإسلامي نظراً لما يحظى به البنك من حضور واسع في القطاع المالي الإسلامي اليمني، ودوره الحيوي في تمويل المشاريع الصغيرة والمتناهية الصغر، ومدى تأثر البنك بالأزمة اليمنية.

محاور البحث

المحور الأول: ماهية البنوك الإسلامية اليمنية

جاءت نشأت البنوك الإسلامية اليمنية تلبية لرغبة المجتمع اليمني في إيجاد صيغة للتعامل المالي المصرفي يكون هذا التعامل بعيداً عن شبهة الربا وعن استخدام سعر الفائدة، وفي هذا المبحث سنتناول مراحل نشأة البنوك الإسلامية اليمنية وخصائصها.

أولاً: مراحل نشأة البنوك الإسلامية اليمنية

بدأت المصارف الإسلامية بالانتشار في مختلف البلدان العربية والإسلامية ومنها اليمن، ولقد عرفها الدكتور محمد الأفندي بأنها “مؤسسات مصرفية شاملة تمارس نشاطها الاستثماري وفقاً لقاعدة المشاركة في الربح والخسارة ولا تتعامل بالفائدة أخذاً وعطاءً”[1]، وعلى الرغم من صغر حجم الاقتصاد اليمني مقارنة بغيره من اقتصادات الدول الأخرى كانت إقليمية أو دولية ومحدودية المؤسسات العاملة فيه، إلا أن فكرة إنشاء البنوك الإسلامية في اليمن برزت إلى الوجود منذ البدايات الأولى لتأسيس المصارف الإسلامية، وظلت فكرة إنشاء بنوك إسلامية في اليمن أمراً مهماً وحيوياً نظراً لأهمية البنوك الإسلامية ودورها الاقتصادي في ظل مجتمع مسلم للكثير من أفراده تحفظات على التعامل مع البنوك التجارية بسبب ما يشوبها من شبهة الربا المحرم شرعاً في الدين الإسلامي.[2]

ويمكن القول إن نجاح إصدار قانون للمصارف الإسلامية عام 1996م ساهم في صالح إنشاء البنوك الإسلامية على الأراضي اليمنية، وبعد إجراء التعديلات اللازمة للتصديق على القانون وإصداره، أصدر رئيس الجمهورية اليمنية القرار رقم 21 لسنة 1996 بشأن المصارف الإسلامية، وبذلك تكون الجمهورية اليمنية ثاني دولة عربية بعد الامارات العربية المتحدة، ورابع دولة إسلامية بعد تركيا وماليزيا فيها قانون للبنوك الإسلامية غير تلك الدول التي نظامها المصرفي إسلامي كلياً كالسودان.[3]

وعلى ضوء هذا القانون نشأت المصارف الإسلامية في اليمن ونجمل هذه المصارف في الآتي:

البنك الإسلامي للتمويل والاستثمار

تم تأسيس البنك عام 1995م برأس مال مصرح قدره مليار ريال، وبموجب قرار وزير التمويل والتجارة رقم 137 لسنة 1995، وبموجب ترخيص البنك المركزي اليمني رقم 271 لسنة 1995م بتاريخ 9/8/1995م، وبهذا كان البنك الإسلامي للتمويل والاستثمار هو أول بنك إسلامي على الساحة المصرفية اليمنية يزاول جميع الأنشطة المصرفية والاستثمارية، وقد بدأ البنك نشاطه الفعلي في 8/6/1996م برأس مال مليار ومائتين وخمسون مليون ريال بمساهمة محلية وخارجية.[4]

بنك التضامن الإسلامي الدولي

تأسس البنك في عام 1995م اسم بنك التضامن الإسلامي اليمني، وتم تعديل الاسم بعد ذلك في عام 2002م إلى بنك التضامن الإسلامي الدولي، وبدأ ممارسة نشاطه في 20/7/1996، ويتصدر البنوك المالية من حيث مركزه المالي، وهو من المصارف التي تسعى إلى تنويع آليات التمويل بصورة تدريجية، ويقوم البنك بالعديد من الأنشطة المختلفة والتي لا تتعارض مع أحكام الشريعة الإسلامية، وللبنك أكثر من 55 فرعاً في المدن الرئيسية ومقرها الرئيسي في العاصمة صنعاء.[5]

بنك سبأ الإسلامي

تأسس البنك كشركة مساهمة محدودة بموجب قرار وزير التموين والتجارة رقم 25 لعام 1996م، وتصريح البنك المركزي اليمتي رقم 311م، الصادر بتاريخ 2 إبريل 1997م، وبذلك بدأ البنك نشاطه رسمياً في 3 إبريل 1997م كصرح اقتصادي إسلامي بقاعدة مساهمين عريضة تصل إلى 7500 مساهم من جميع شرائح المجتمع، وقد بدأ البنك برأس مال قدره 2 مليار ريال، ويعتبر البنك ثاني أكبر مصرف إسلامي من حيث حجم الأصول، ومقره الرئيسي في العاصمة صنعاء، وله ثمانية عشر فرعاً ومكتباً في المدن الرئيسية.[6]

بنك اليمن البحرين الشامل

تأسس بنك اليمن البحرين الشامل (شركة مساهمة يمنية مقفلة) عام 2002م، وصدر له ترخيص بتاريخ 17/2/2002م، ويزاول المصرف نشاطه المصرفي في الجمهورية اليمنية عن طريق مركزه الرئيسي بمدينة صنعاء وفروعه الموجودة في عدة مدن يمنية، ويقوم المصرف بأعمال التمويل والاستثمار والخدمات المصرفية وفقاً للشريعة الإسلامية، كما يتمتع المصرف بكافة الامتيازات والاعفاءات الواردة في قانون الاستثمار طبقاً للمادة 26 من القانون رقم 21 لسنة 1996م بشأن المصارف الإسلامية.[7]

بنك الكريمي للتمويل الأصغر الإسلامي

تأسس بنك الكريمي للتمويل الأصغر الإسلامي (شركة مساهمة يمنية مقفلة) طبقاً لأحكام قانون الشركات التجارية رقم 22 لعام 1997 وتعديلاته وقانون رقم 15 2009م بشأن التمويل الأصغر، وتم الترخيص له بموجب القرار رقم 28502 بتاريخ 2 يونيو 2010م، وبدأ بنك الكريمي للتمويل الأصغر الإسلامي ممارسة نشاطه التجاري في 7 يونيو 2010م، وتم إشهاره بالسجل التجاري تحت رقم 4434/21 بتاريخ 28 فبراير 2010م، ويزاول البنك نشاطه البنكي في الجمهورية اليمنية عن طريق مركزه الرئيسي بمدينة صنعاء وفروعه البالغ عددها 209 فرع ومكتب موزعة في كافة محافظات الجمهورية اليمنية.

ثانياً: أهمية البنوك الإسلامية اليمنية وخصائصها

للبنوك الإسلامية اليمنية أهمية اقتصادية واجتماعية، وتأتي هذه الأهمية في كون المصارف الإسلامية اليمنية تنبع من مشكلات قائمة بالفعل في المجتمع اليمني، وحاجات المجتمعات الإسلامية كانت في وجود بنوك إسلامية تعمل هذه البنوك طبقاً لأحكام الشريعة الإسلامية، وتقوم بتوفير التمويلات اللازمة للمستثمرين بعيداً عن شبهة الربا.

أهمية البنوك الإسلامية اليمنية

تعود أهمية المصارف الإسلامية اليمنية إلى ما يلي:[8]

-قيامها بتطبيق أحكام الشريعة الإسلامية على الأعمال والخدمات المصرفية، ولا سيما المعاملات المصرفية في النقود والسلع، بحيث تكون خالية من الربا والاستغلال والغرر، وغيرها من المحرمات ويعد هذه الهدف جوهر العمل المصرفي الإسلامي وسر وجوده وبقاءه.

-ربط التنمية الاقتصادية بالتنمية الاجتماعية، إذ تنظر المصارف الإسلامية إلى التنمية الاجتماعية على أنها أساس لا بد منه لتحقيق التنمية الاقتصادية من مراعاتها.

-تجميع الفائض من الأموال المجمدة ودفعها إلى مجال الاستثمار في مختلف المجالات التنموية وفي مشروعات استثمارية مختلفة، تجارية كانت أم صناعية، أم زراعية أم خدمية، فمن المسلم به أن كثير من أبناء الأمة الإسلامية الملتزمين بعقيدتهم وبمبادئ دينهم وتعاليمه لا يقدمون على استثمار أموالهم وتنميتها في المصارف التقليدية الربوية مما يجعل كثيراً من أموال المسلمين معطلة، ولا تستفيد منها مجتمعاتهم على كل الأصعدة الفردية أو المجتمعية أو الاقتصادية ككل، لذلك كانت المصارف الإسلامية اليمنية أداة مهمة لتشجيع الناس على الادخار والاستثمار بالطرق الشرعية.

-توفير البدائل المصرفية الشرعية المناسبة، وإرضاء المتعاملين من خلال طرح صيغ تمويلية تحظى بالقبول لدى الجميع، مثل المشاركة والمضاربة والإجارة وغيرها، مما يعد من أفضل الوسائل لاجتذاب المدخرات الحقيقية، وتجميع الأموال اللازمة لتمويل مشروعات البنية التحتية ذات الجدوى الاقتصادية والاجتماعية.

خصائص البنوك الإسلامية اليمنية

تقوم المصارف الإسلامية اليمنية بجميع وظائف البنوك التجارية التقليدية من ادخار، وتمويل وخدمات، وتيسير المعاملات، وجذب الودائع وصرف وتحويل، ولكنها تتميز بخصائص، نذكر منها ما يلي:[9]

-تلتزم البنوك الإسلامية اليمنية بقواعد الشريعة الإسلامية وأحكامها، مع القدرة على الوفاء بمتطلبات العصر من حيث التنمية الاقتصادية في جميع مجالاتها.

-تستبعد البنوك الإسلامية اليمنية التعامل بالربا، وتعتبر هذه الخاصية المعلم الأساسي للبنوك الإسلامية، والأساس الذي قامت عليه هذه الخاصية أن الإسلام حرم الربا وشدد العقوبة عليه، لإن التعامل بالربا يفتح باب الظلم والاستغلال.

-توجه البنوك الإسلامية اليمنية جهودها نحو التنمية عن طريق الاستثمارات ويحتل الاستثمار في المصارف الإسلامية اليمنية حيزاً كبيراً في معاملاتها.

-تقوم البنوك الإسلامية اليمنية على مبدأ الفصل الحسابي بين الموارد العادية والموارد الخاصة، للتوصل إلى البيان الدقيق لأرباح وخسائر الاستثمار العام والخاص.

-تتكيف المصارف الإسلامية اليمنية وتتلاءم مع المتغيرات الهيكلية للاقتصاد، وتواجه الأزمات بصورة مشتركة ومرنة، وذلك لإن أنظمة البنوك الإسلامية ونشاطاتها وأهدافها تتيح لها التكيف مع مثل هذه التغيرات، وبما يلبي تطلعات المواطنين واحتياجاتهم.

المحور الثاني: الأزمة اليمنية وانعكاساتها على القطاع المصرفي:

دمّر الصراع على مرّ تسع سنوات البنية التحتيّة والاقتصاد اليمني، الأمر الذي حال دون وصول المواطنين إلى السلع والخدمات الأساسية، والحفاظ على وظائف ثابتة. وفقاً لخطة الاستجابة الإنسانية لليمن للعام 2022م — فإن 23.4 مليون يمني من تعداد سكاني يزيد عن 30 مليون نسمة، هم بحاجة للمساعدات الإنسانية، بينما يواجه 17.4 مليون نسمة مستويات متفاوتة في ازمة انعدام الأمن الغذائي.

وتعاني المنشآت الصغيرة والأصغر في البلاد من خسائر فادحة، لم تقتصر على الأضرار التي لحقت بأصولها الإنتاجية وبنيتها التحتيّة فحسب، بل تعدّى الأمر ليصل إلى قاعدة مستهلكيها التي شهدت اضمحلالاً وقيوداً مالية ووصول محدود إلى الخدمات الأساسية. وكان لذلك آثاراً هائلة على الاقتصاد المحلي فيما يتعلق بإدرار الدخل وخلق فرص عمل والحدّ من الفقر واستمرار البضائع والخدمات المحلية، ولقد تأثّر الكثير من اصحاب المشاريع بصورة مباشرة جرّاء القذائف والاشتباكات. كما تأثّرت بعض المشاريع بصورة غير مباشرة جرّاء انعدام المشتقات النفطية وإغلاق الطرقات والنزوح القسري وعدم استقرار سعر صرف العملة المحلية.

تاريخ الأزمة اليمنية

أمضى اليمن معظم سنواته الستين الماضية غارقاً في نزاعات مسلحة وأزمات سياسية، حيث كانت الاضطرابات والقلاقل الأمنية من أبرز العوامل التي أعاقت نضج القطاع الخاص وقيام دولة قوية ذات مؤسسات عامة ناجعة.

ففي العام 2011م دخل اليمن في فترة أزمة سياسية وعدم استقرار عميق عندما اندلعت انتفاضة شعبية ضد نظام علي عبد الله صالح، الرئيس اليمني لأكثر من 30 عاماً. كان التأثير على الاقتصاد دراماتيكياً. وبين عامي 2010 2011م، انخفض نمو إجمالي الناتج المحلي في اليمن من 7.7% إلى 12.7%.

وفي مسح للبنك الدولي للأعمال اليمنية نُشر في سبتمبر / أيلول 2012، أفاد أكثر من ثلاثة أرباع المشاركين بازدياد شدة نقص الكهرباء، وعدم الاستقرار السياسي، والفساد، وعدم اليقين الاقتصادي العام. ووجد نفس المسح أن أكثر من 40% من الشركات تخلصت من 40% أو أكثر من موظفيها وخسرت أكثر من نصف مبيعاتها. ووفقاً لمعدي الدراسة الاستقصائية: “لقد تبين أن هذه التأثيرات أوضح بالنسبة للشركات الصغيرة مما للشركات المتوسطة والكبيرة، مما يعكس على الأرجح محدودية آليات التكيف وضحالة الموارد المالية المتاحة للشركات الصغيرة.[10]

وفي نهاية العام 2014م كانت القوات التابعة لجماعة الحوثي تحاصر العاصمة صنعاء، وبتاريخ 21 سبتمبر 2014م تمكنت من اسقاط العاصمة والسيطرة على مؤسسات الدولة، وبهذا دخلت اليمن مرحلة أخرى من الأزمة المالية والاقتصادية، وبحلول مارس 2015م كان الحوثيون يحاصرون مدينة عدن بعد تمكن هادي من مغادرة صنعاء هاربا منها باتجاه عدن، وبعد محاصرة الحوثيين لعدن هرب الرئيس هادي إلى الرياض، وفي شهر مارس أيضاَ شنت السعودية والإمارات وتحالف دول عربية أخرى تدخلاً عسكرياً في اليمن لدعم الرئيس هادي والحكومة المعترف بها دولياً.

كان تأثير النزاع على الاقتصاد والقطاع الخاص في اليمن كارثياً. فقد انخفض الإنتاج الاقتصادي بسرعة في السنوات المتتالية مع انكماش بنسبة 17.6% في عام 2015م وبنسبة 15.3% في عام 2016م وبنسبة 14.4% في العام 2017م مما أدى إلى انخفاض تراكمي بنسبة 40.5% في انتاج السلع والخدمات على مدى ثلاث سنوات، وقد لعبت العديد من العوامل في تفاقم الأزمة مما سبب هذا الانهيار الاقتصادي، فقد علقت صادرات اليمن من النفط بعد تدخل التحالف العسكري مباشرة، مما تسبب في انخفاض الإيرادات بشكل كبير وقطع المصدر الرئيسي للحكومة من العملة الأجنبية، وبالرغم من استئناف تصدير النفط منذ أغسطس 2016م إلا انه كان بكميات قليلة وغير منتظمة، وبدوره أدى استنزاف الاحتياطات وأزمة السيولة النقدية المحلية إلى توقف معظم مرتبات القطاع العام في أغسطس 2016 مما أدى إلى انهاء تمويل الواردات، وفي العام 2016م تم نقل البنك المركزي من صنعاء إلى عدن بسبب استغلال الحوثيين للمال العام، والسطو على البنك المركزي، الأمر الذي عرقل بشدة قدرة البنك المركزي اليمني على حماية قيمة الريال، وهكذا انخفض الريال مقابل الدولار، وارتفعت أسعار الواردات وانخفضت القوة الشرائية للفرد، كما أن التأذي المادي الذي لحق بالبنية التحتية العامة والخاصة أضر بشدة بقدرة الشركات على العمل، واعتباراً من العام 2017م أدت هذه الخسائر المرتبطة بالنزاع إلى قيام شركات القطاع الخاص بخفض ساعات العمل إلى النصف، في حين بلغت نسبة تسريح العمال 55% من إجمالي القوة العاملة، بينما أكثر من ربع شركات القطاع الخاص العاملة في الصناعة والتجارة والخدمات توقفت عن العمل، كما أن نقص العملات الأجنبية وأزمة السيولة بالعملة المحلية وضعت المستوردين أمام تحديات وتكاليف متزايدة.

المحور الثالث: أثر الأزمة اليمنية على توسع بنك الكريمي للتمويل الأصغر الإسلامي

أثرت الأزمة اليمنية على مختلف القطاعات، خاصة الاقتصادية، حيث ارتفع معدل التضخم في عام 2020 إلى 26.4%مقارنة بـ 10% في العام السابق، مما أثر بشدة على قيمة العملة المحلية وقدرة الشراء للمواطنين، وتداعت الأثر الإنساني للمساعدات في ظل هذا الوضع، مما أدى إلى استمرار تفاقم الفقر حيث يعيش حوالي 80% من السكان تحت خط الفقر، بالإضافة إلى ذلك، ارتفعت خسائر الاقتصاد الوطني إلى 88 مليار خلال الفترة من 2014 إلى 2020، مما زاد من التحديات التي يواجهها القطاع التجاري في توفير السلع الأساسية، وتأثر القطاع المصرفي مباشرة، حيث انخفض هيكل ودائعه بنسبة 7.7% في عام 2020 مقابل 8.9% في عام 2018.

وبالنسبة لبنك الكريمي للتمويل الأصغر الإسلامي فسيقوم الباحث بعرض بعض المؤشرات الخاصة بالبنك المأخوذة من التقارير السنوية للبنك خلال فترة الدراسة، وسيقوم الباحث بتحليل هذه المؤشرات والنظر في النتائج هل تأثر بشكل سلبي أم إيجابي.

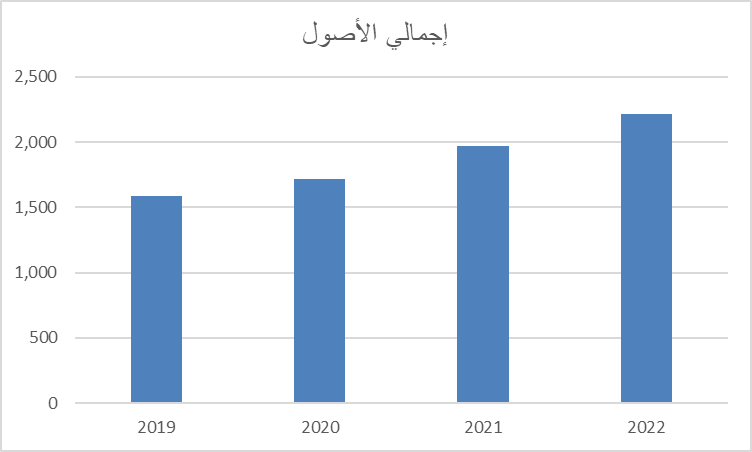

أولاً: إجمالي الأصول

شكل 1 اجمالي الأصول

من خلال الشكل 1 يتضح أن حجم أصول البنك ارتفعت بشكل كبير جداً، حيث كانت في عام 2019م مايقرب من 255 مليار ريال يمني، وإذا ما نظرنا إلى العام 2022م فقد بلغ إجمالي أصول بنك الكريمي للتمويل الأصغر الإسلامي ما يقرب من 400 مليار ريال يمني بنسبة زيادة أكثر من 60%، وهو ما يشير إلى أن الأزمة اليمنية لم تؤثر بشكل سلبي على توسع البنك من حيث حجم الأصول.

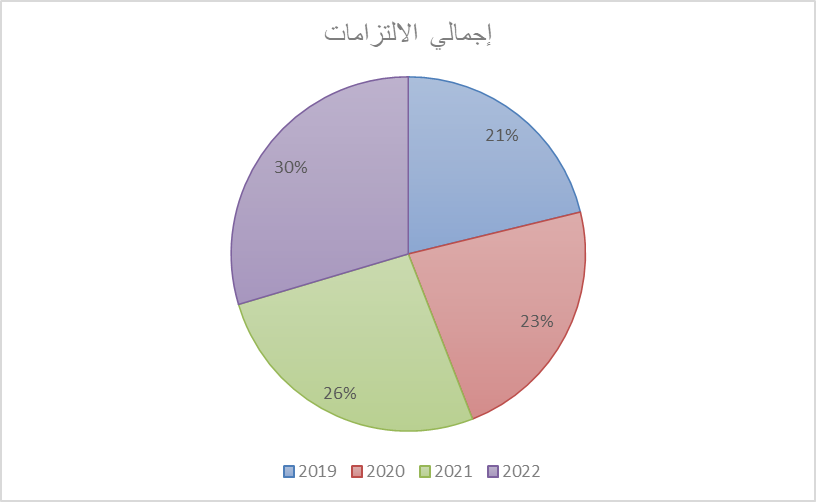

ثانياً: إجمالي الالتزامات:

شكل 2 إجمال الالتزامات

يتضح من الشكل رقم 2 أن إجمالي التزامات البنك زادت في الأعوام الأخيرة وبنسب مرتفعة، وذلك بسبب زيادة حجم الودائع الاستثمارية، وزيادة حجم الحسابات تحت الطلب وغيرها، ففي العام 2019 بلغت إجمالي الالتزامات ما يقرب من 230 مليار ريال يمني، أما في العام 2022 فقد بلغت إجمالي الالتزامات 371 مليار ريال يمني بنسبة زيادة سنوية 50 مليار ريال يمني، وإذا ما نظرنا إلى نسبة الزيادة فإن البنك شهد حالة توسع في هذا المجال خلال السنوات الأربع الأخيرة.

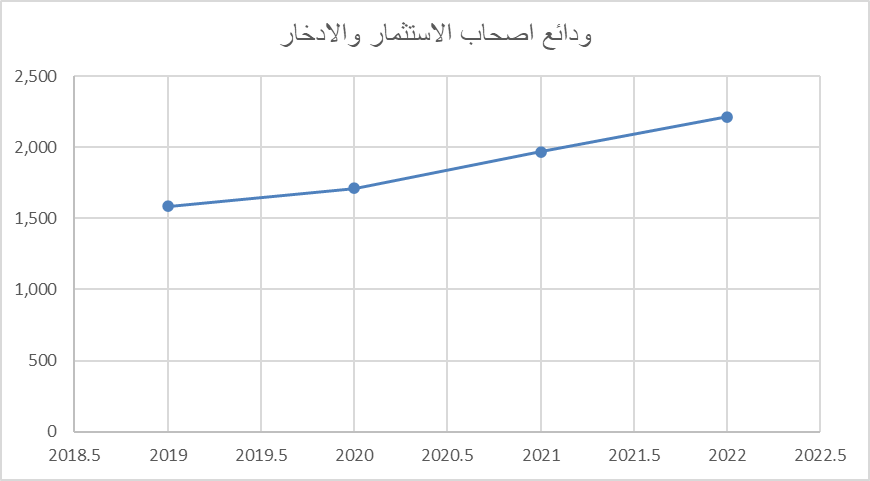

ثالثاً: حجم الودائع الاستثمارية

شكل رقم 3 ودائع أصحاب الاستثمار والادخار

يتضح من خلال الشكل أعلاه أن حجم الودائع الاستثمارية أرتفع بشكل ملحوظ، ففي العام 2019 بلغت حجم الودائع الاستثمارية 38 مليار ريال، أما في العام 2020 فقد بلغت حجم الودائع الاستثمارية 46 مليار ريال، واستمر ارتفاع حجم الودائع الاستثمارية ليسجل في العام 2021 ما يقرب من 57 مليار ريال، وشهد العام 2022م ارتفاع في حجم الودائع الاستثمارية حيث تجاوزت أكثر من 69 مليار ريال، وإذا ما نظرنا إلى الزيادة السنوية في حجم الودائع الاستثمارية فإن هذا يفسر السبب في زيادة حجم الالتزامات، والذي أشرنا إليه سابقاً.

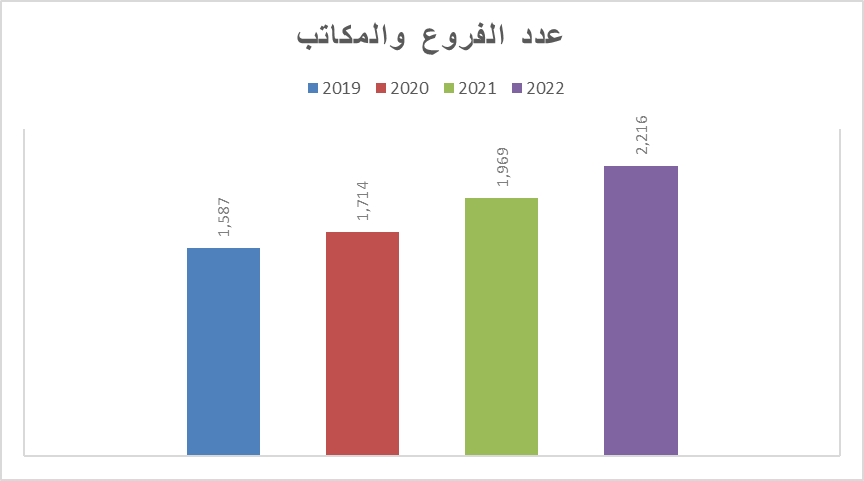

رابعاً: عدد الفروع والمكاتب

شكل رقم 4 عدد الفروع والمكاتب

شهد الفرع في السنوات الأخيرة حالة توسع كبير، ففي العام 2019 بلغت إجمالي فروع بنك الكريمي للتمويل الأصغر الإسلامي أكثر من 125 فرعاً موزعة على المحافظات والمدن اليمنية، أما في العام 2020 فقد تجاوزت فروع البنك 140 فرعاً، وفي العام 2021 وصلت فروع البنك 184، أما العام 2022 فقد وصل عدد البنوك 210 مسجلاً بذلك رقما قياسيا، ومتجاوزا لكثير من البنوك الإسلامية والتقليدية من حيث عدد الفروع، وإذا ما نظرنا إلى حجم الزيادة في عدد الفروع فإن البنك يشهد حالة توسع، متحدياً بذلك التحديات الاقتصادية في ظل الأزمة اليمنية المستمرة منذ العام 2014م.

خامساً: عدد الموظفين

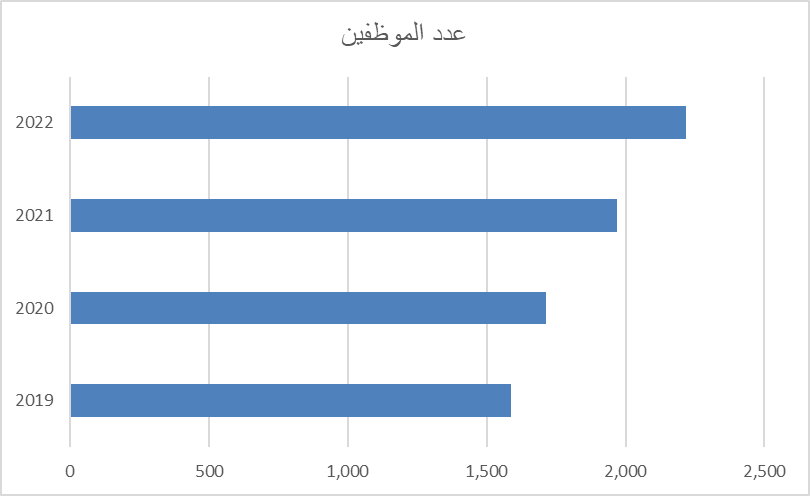

شكل رقم 5 عدد الموظفين

تسببت الأزمة اليمنية في الحاق الضرر بالاقتصاد العام والخاص، وانعكست هذه الأزمة على الموظفين حيث قامت الكثير من المؤسسات المالية في القطاع الخاص بتسريح جزء كبير من العمال تجاوزت 55% من إجمالي عدد الموظفين، وإذا ما نظرنا إلى بنك الكريمي للتمويل الأصغر وأثر هذه الأزمة على الموظفين فإن البنك شهد حالة توسع في الفروع ما يعني زيادة عدد الموظفين، ففي العام 2019م وصل عدد الموظفين إلى 1587، أما في العام 2020م بلغ عدد الموظفين 1714، وفي العام 2021 وصل عدد الموظفين إلى 1969 موظف، أما في العام 2022م زاد عدد الموظفين في بنك الكريمي للتمويل الأصغر الإسلامي متجاوزاً 2200، وإذا ما قارنا عدد الموظفين فقد بلغت نسبة الزيادة السنوية ما يزيد عن 200 موظف لكل عام، وهذه الزيادة تأتي نتيجة لتوسع البنك وزيادة فروعه.

سادساً: عدد التمويلات

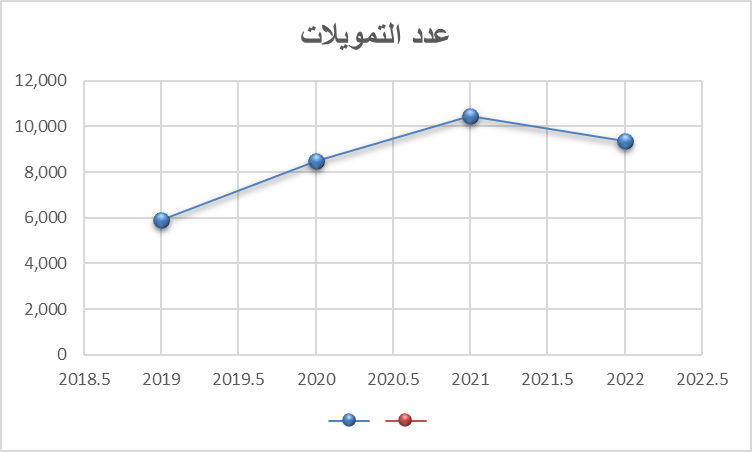

شكل 6 عدد التمويلات

من خلال الشكل أعلاه والذي يبين حجم التمويلات وعددها في بنك الكريمي للتمويل الأصغر الإسلامي، يتضح أن عدد التمويلات للمشاريع الصغيرة في عام 2019 بلغت 5925 تمويلاً موزعة على كثير من المشاريع الصغيرة بمختلف مجالاتها، أما العام 2020م فقد بلغ عدد التمويلات للمشاريع الصغيرة 8508، وسجل العام 2021 نسبة ارتفاع لعدد التمويلات حيث وصل عدد التمويلات للمشاريع الصغيرة 10445 مسجلة نسبة زيادة ما يقرب من 2000 مشروع، أما العام 2023م فقد شهد حالة انخفاض بالنسبة لعدد المشاريع الصغيرة التي قام البنك بتمويلها حيث بلغت عدد المشاريع الممولة من قبل البنك 9376، ويعود السبب في انخفاض حجم التمويلات من قبل البنك نظراً لحالة الانقسام في السياسة النقدية التي تشهدها الحالة الاقتصادية اليمنية، وتسبب انقسام العملة، وتراجع العملة المحلية أمام العملات الأجنبية، بالإضافة إلى طبيعة المخاطر التي تصاحب المشاريع الصغيرة نظراً لحالة الانقسام السياسي والتحديات الأمنية إلى تراجع البنك في تمويله للمشاريع الصغيرة والمتوسطة.

الخاتمة والنتائج والتوصيات:

أولاً: الخاتمة

شكلت خاتمة الدراسة حصيلة النتائج التي تمثل الإجابة عن أسئلة الدراسة بالإضافة إلى تقديم مجموعة التوصيات، وقد تناولت الدراسة أثر الأزمة اليمنية على توسع البنوك الإسلامية اليمنية مسلطة الضوء على بنك الكريمي للتمويل الأصغر الإسلامي من العام 2019م إلى العام 2022م، حيث بينت الدراسة إلى أن الأزمة اليمنية كان لها بالغ التأثير على الصعيد الاقتصادي، وطال هذا التأثير القطاع الخاص بما ذلك المؤسسات المالية الإسلامية، وقد خلصت الدراسة إلى أن الأزمة اليمنية تسببت في ترحيل الكثير من وظائفهم، وأن الانقسام النقدي في المؤسسات المالية فاقم المشكلة، مما جعل المؤسسات المالية محاطة بالمخاطر المالية، أما فيما يخص دراسة الحالة والتي تناولت بنك الكريمي للتمويل الأصغر ومدى تأثره بالأزمة، فقد خلصت الدراسة إلى أن البنك شهد حالة توسع في كل المجالات بما في ذلك زيادة عدد الفروع والموظفين، بالإضافة إلى الزيادة في حجم الأصول والتمويلات.

ثانياً: النتائج

- بينت الدراسة أن الأزمة اليمنية تسببت بالحاق الضرر الكبير بالقطاع الاقتصادي، حيث دمر الصراع في اليمن خلال السنوات التسع السابقة البنية التحتية والاقتصاد اليمني.

- أظهرت الدراسة أن الانقسام النقدي تسبب في انهيار العملة المحلية أمام العملات الأجنبية وارتفعت أسعار الواردات بشكل كبير بالتزامن مع انخفاض الصادرات.

- توصلت الدراسة إلى أن الأزمة اليمنية أثرت بشكل إيجابي على أداء وتوسع البنك، حيث شهد بنك الكريمي للتمويل الأصغر الإسلامي نمواً كبيراً في مختلف المجالات بما في ذلك عدد الفروع وزيادة عدد الموظفين بالإضافة إلى الزيادة في الأصول والالتزامات.

التوصيات:

- يوصي الباحث بتوحيد السياسة النقدية، وإعادة توحيد البنك المركزي والعملة من أجل معالجة الآثار الاقتصادية الناجمة عن هذا الانقسام.

- يوصي الباحث بدراسة حالة المؤسسات المالية الأخرى، وتسليط الضوء على مدى تأثرها بالأزمة اليمنية.

- يوصي الباحث بنك الكريمي بالتوسع في دعمه للمشاريع الصغيرة، والتركيز على المشاريع ذات الطابع الإنتاجي المستدام لما لها من أثر في إعادة عجلة التنمية الاقتصادية.

المصادر والمراجع:

التقارير السنوية لبنك لبنك الكريمي للتمويل الأصغر الإسلامي من العام 2019 وحتى 2022.

الأفندي، محمد، أساسيات العمل المصرفي الإسلامي، ط 2، مصر، دار السلام.

عكروت، عبد المجيد، دور البنوك الإسلامية اليمنية في تمويل المشروعات الصغيرة والمتوسطة، رسالة ماجستير، جامعة صباح الدين زعيم.

الحبيشي، عبد الكريم، عوائق تطوير الصيرفة الالكترونية في البنوك الإسلامية اليمنية، رسالة ماجستير، جامعة صباح الدين زعيم.

الحلالي، حسام، المصارف الإسلامية اليمنية وإمكانية تمويل المشاريع الصغيرة، رسالة ماجستير، جامعة صنعاء.

بنك سبأ الإسلامي، التقرير السنوي لعام 2014م.

البنك المركزي اليمني، التقرير السنوي للعام 2014م.

خلف، فليح حسن، البنوك الإسلامية، عالم الكتب الحديث، جدار للكتاب العالمي، الأردن، الطبعة الأولى، 2006م.

تاريخ الدخول على الموقع، 18-2-202https://devchampions.org/ar/about/الموقع الالكتروني لمبادرة إعادة تصور اقتصاد اليمن.

الهوامش:

-

الأفندي، محمد، أساسيات العمل المصرفي الإسلامي، ط 2، مصر، دار السلام للطباعة والنشر والترجمة، ص 13. ↑

-

عكروت، عبد المجيد، دور البنوك الإسلامية اليمنية في تمويل المشروعات الصغيرة والمتوسطة، رسالة ماجستير، جامعة صباح الدين زعيم، ص 15 ↑

-

عكروت، عبد المجيد، مرجع سابق، ص 18. ↑

-

الحبيشي، عبد الكريم، عوائق تطوير الصيرفة الالكترونية في البنوك الإسلامية اليمنية، رسالة ماجستير، جامعة صباح الدين زعيم، ص 38. ↑

-

الحلالي، حسام، المصارف الإسلامية اليمنية وإمكانية تمويل المشاريع الصغيرة، رسالة ماجستير، جامعة صنعاء، ص 16. ↑

-

بنك سبأ الإسلامي، التقرير السنوي لعام 2014م، ص 12. ↑

-

البنك المركزي اليمني، التقرير السنوي للعام 2014م، ص 102. ↑

-

خلف، فليح حسن، البنوك الإسلامية، عالم الكتب الحديث، جدار للكتاب العالمي، الأردن، الطبعة الأولى، 2006م، ص 93-94. ↑

-

عكروت، عبد المجيد، دور البنوك الإسلامية اليمنية في تمويل المشروعات الصغيرة والمتوسطة، مرجع سابق، ص 24. ↑

-

تاريخ الدخول على الموقع، 18-2-202https://devchampions.org/ar/about/الموقع الالكتروني لمبادرة إعادة تصور اقتصاد اليمن. ↑