مشاكل المحاسبة التي تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية (دراسة استطلاعيه من وجهة نظر الموظفين بالشركة الأهلية للإسمنت المساهمة)

ACCOUNTING PROBLEMS THAT HINDER THE ADOPTION OF CLOUD COMPUTING IN LIBYAN INDUSTRIAL COMPANIES (A SURVEY STUDY FROM THE POINT OF VIEW OF EMPLOYEES OF THE NATIONAL CEMENT COMPANY)

د. خالد بشير محمد1، أ. فتحي منصور أبوشغفة2

1 جامعة صبراتة, كلية الاقتصاد صرمان Khaled.ahmed@sabu.edu.ly

2 الجامعة الأسمرية الإسلامية , كلية الاقتصاد- مسلاتة f.musbah@asmarya.edu.ly

DOI: https://doi.org/10.53796/hnsj61/14

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/61/14

المجلد (6) العدد (1). الصفحات: 229 - 252

تاريخ الاستقبال: 2024-12-04 | تاريخ القبول: 2024-12-15 | تاريخ النشر: 2025-01-01

المستخلص: هدفت هذه الدراسة إلى التعرف علي مشاكل المحاسبة التي تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية ، وذلك من خلال التعرف علي مفهوم الحوسبة السحابية، ولتحقيق هذه الأهداف تم إتباع المنهج الوصفي التحليلي وذلك من خلال الاطلاع علي الكتب والمجلات والرسائل العلمية وما يتوفر علي الإنترنت بالشكل الذي يخدم أغراض الدراسة ، وقد تم الاعتماد علي المنهج الوصفي التحليلي لتحليل البيانات واستخلاص النتائج باستخدام البرنامج التحليل الإحصائي SPSS في الدراسة، كما استخدم الباحثان الاستبانة لتجميع البيانات اللازمة لإجراء هذه الدراسة حيث تم توزيع (30 ) استبانة، استرجع منها (26) استبانة بنسبة 86.7%، وبعد المراجعة تبين أنها صالحة للمعالجة الإحصائية ، يتمثل مجتمع الدراسة (الشركة الأهلية للإسمنت المساهمة ) في جميع موظفين الادارة المالية ، فقد تم حصر ذلك فقط واستخدام مسح شامل لكافة العينة ، ثم توصلت الدراسة إلى مجموعة من النتائج أهمها: توجد مشاكل للمحاسبة تعيقي تبني الحوسبة السحابية في الشركة الاهلية للإسمنت المساهمة ومن أهم المشاكل حسب النتائج وهي مشاكل قانونية وتشريعية ومشاكل أمنية ومشالك ثقافية وتقنية وقد خلصت الدراسة إلي مجموعة من التوصيات أهمها : توعية وتدريب الموظفين وقم بتنظيم دورات تدريبية لرفع مستوى وعي الموظفين حول فوائد الحوسبة السحابية وكيفية استخدامها وتحسين البنية التحتية التقنية واستثمر في تحديث الشبكات والتقنيات اللازمة لدعم استخدام الحوسبة السحابية وتقييم الأمان وحماية البيانات واعمل على تطوير حلول أمان قوية لحماية البيانات المالية، بما في ذلك تشفير المعلومات والنسخ الاحتياطي وتعاون مع مزودي الخدمة واختار مزودي خدمات سحابية موثوقين يقدمون دعمًا فنيًا مستمرًا وحلولًا مخصصة للشركات الصناعية.

الكلمات المفتاحية: مشاكل للمحاسبة ، الحوسبة السحابية ، الشركات الصناعية.

Abstract: This study aimed to identify the accounting problems hindering the adoption of cloud computing in Libyan industrial companies. It began by exploring the concept of cloud computing. To achieve these objectives, a descriptive-analytical methodology was employed, involving a review of books, journals, scientific papers, and available online resources relevant to the study's aims. The descriptive-analytical method was used for data analysis, and the SPSS statistical analysis software facilitated the extraction of results. The researchers also utilized a questionnaire to gather necessary data for the study, distributing 30 questionnaires, of which 26 were retrieved, resulting in a response rate of 86.7%. After reviewing, it was found that these were valid for statistical processing. The study population consisted of all employees in the financial management of the National Cement Company. A comprehensive survey of this population was conducted. The study concluded with several key findings, including accounting problems that obstruct the adoption of cloud computing at the National Cement Company. Among the most significant issues identified were legal and regulatory problems, security concerns, as well as cultural and technical difficulties. The study offered several recommendations, including raising employee awareness and training through organized training sessions on the benefits of cloud computing, enhancing technological infrastructure, investing in network updates, and developing robust data security solutions to protect financial information, including data encryption and backups. It also suggested collaborating with reputable cloud service providers that can offer ongoing technical support and customized solutions for industrial companies.

Keywords: Accounting problems, cloud computing, industrial companies.

- المقدمة

في عصر التكنولوجيا الحديثة، أصبحت الحوسبة السحابية واحدة من الحلول الأكثر شيوعًا في مجال إدارة الأعمال، حيث توفر العديد من المزايا مثل التخزين الآمن، الوصول السهل إلى البيانات، وتقليل التكاليف. ومع ذلك، تواجه الشركات الصناعية في ليبيا تحديات كبيرة تعيق تبني هذه التقنية، ومن أبرزها مشاكل المحاسبة.

تعتبر المحاسبة العنصر الأساسي في أي منظمة، حيث تساعد في توثيق وتحليل العمليات المالية وتقديم تقارير دقيقة تعكس الأداء المالي للشركة. ومع التحول نحو الحوسبة السحابية، تظهر العديد من القضايا التي قد تعقد هذا الانتقال. من أهم هذه القضايا هي عدم وجود البنية التحتية التكنولوجية المناسبة. حيث لا تزال العديد من الشركات الليبية تعتمد على أنظمة محاسبية تقليدية، مما يجعل من الصعب التكيف مع أنظمة الحوسبة السحابية.

بالإضافة إلى ذلك، تبرز مخاوف تتعلق بالأمان والخصوصية. في ظل تزايد الهجمات الإلكترونية، تثور تساؤلات حول مدى أمان البيانات المحاسبية المخزنة في السحابة، ومدى التزام مزودي الخدمة بحماية هذه المعلومات. هذه المخاوف قد تؤدي إلى تردد الشركات في تبني الحلول السحابية، خوفًا من تعرض بياناتها الحساسة للخطر ، علاوةً على ذلك، تفتقر العديد من الشركات في ليبيا إلى الكفاءات الفنية اللازمة لتطبيق وإدارة أنظمة المحاسبة السحابية. حيث يحتاج المستخدمون إلى تدريب كافٍ لفهم كيفية تشغيل الأنظمة الجديدة والتكيف مع التغيرات المصاحبة. عدم وجود كوادر مدربة يجعل الشركات أكثر حذرًا في اتخاذ قرار الانتقال إلى الحلول السحابية.

أيضًا، تسلط الظروف الاقتصادية السائدة في ليبيا الضوء على تحديات إضافية، حيث تواجه الشركات ضغوطات مالية قد تمنعها من الاستثمار في التكنولوجيات الحديثة. تكاليف التحول إلى الحوسبة السحابية، التي تشمل شراء البرامج، تدريب الموظفين، وصيانة الأنظمة، قد تكون عبئًا إضافيًا على الشركات الصناعية إلى جانب ذلك، تظل مشكلة عدم وجود تشريعات واضحة تحكم استخدام الحوسبة السحابية أحد العوائق الرئيسة. غياب الأطر القانونية قد يؤدي إلى عدم وضوح المسؤوليات والالتزامات، مما يجعل الشركات تتردد في الإقدام على هذا التحول.

في الختام، تعتبر المحاسبة حجر الزاوية في نجاح أي شركة، وفي ظل التحديات المذكورة، يبدو أن طريق تبني الحوسبة السحابية في الشركات الصناعية الليبية محفوف بالعقبات. يتطلب الحل تحقيق توازن بين تحسين الأنظمة المحاسبية وتعزيز الأمان وتوفير التدريب الكافي، مما يشكل خطوة أساسية نحو مستقبل رقمي أكثر استدامة. تعتبر الحوسبة السحابية من التقنيات الحديثة التي توفر حلولاً مرنة وفعالة لتخزين وإدارة البيانات. ورغم الفوائد العديدة لهذه التقنية، فإن مجتمع الأعمال في ليبيا، وخاصةً في القطاع الصناعي، يواجه تحديات كبيرة في تبنيها. تسلط هذه الدراسة الضوء على المشاكل التي تعوق تبني الحوسبة السحابية في الشركة الأهلية للإسمنت المساهمة.

- الدراسات السابقة:

دراسة (كريمة، 2021)، بعنوان ” أثر استخدام الحوسبة السحابية على جودة المعلومات المحاسبية وانعکاسها على تطوير معايير التقارير المالية الدولية”

هدفت هذه الدراسة إلى بحث أثر استخدام الحوسبة السحابية على جودة المعلومات المحاسبية وانعكاسه على تطوير معايير التقارير المالية الدولية، واستخدمت استبانة لتجميع بيانات الدراسة الميدانية، ووزعت على عدد من المحاسبين والمدراء الماليين ورؤساء مجالس الإدارات في عدد من الشركات المستخدمة، والمزودة لخدمات الحوسبة السحابية المسجلة ببورصة الأوراق المالية المصرية، بالإضافة إلى عدد من أعضاء هيئة التدريس بالجامعات المصرية، وقد أظهرت نتائج الدراسة أنه على الرغم من تعدد مزايا استخدام الحوسبة السحابية الأمر الذي يوثر إيجابا على جودة المعلومات المحاسبية وسرعة الوصول إليها، إلا أن هناك العديد من المخاطر المترتبة عمى تطبيقيا، سواء كانت مخاطر متعمقة بالإمكانيات المادية، أو الافتقار للقوانين والتشريعات في هذا المجال، أو مخاطر الأمان والسرية، أو مخاطر متعمقة بالتأهيل العلمي للقائمين على التطبيق، وأوصت الدراسة بضرورة تطوير معايير التقارير المالية الدولية بصورة دائمة لمواكبة التغيرات التقنية المستمرة، ومواجهة مخاطر تطبيق الحوسبة السحابية.

دراسة ( بن حليم وآخرون، 2021) بعنوان “معوقات التحول الرقمي في المصارف الليبية دراسة تطبيقية على مصرف الصحاري”

هدفت الدراسة إلى التعرف على المعوقات التي تحد من التحول الرقمي في مصرف الصحاري في مدينة طرابلس، ولتحقيق هدف الدراسة استخدام المنهج الوصفي التحليلي، ومن خلال تحميل البيانات التي تم تجميعيا من العاملين بمصرف الصحاري بواسطة الاستبانة الموزعة، تم التوصل إلى أن المعوقات (البشرية– التقنية– وتشريعية– الأمنية– المالية) تحد من التحول الرقمي في مصرف الصحاري.

دراسة )مجدوب وزياني، 2020( بعنوان “واقع إدراك المؤسسات الجزائرية لمنافع تبني الحوسبة السحابية ”

هدفت الدراسة إلى تسليط الضوء على مفهوم الحوسبة السحابية ومدى إدراك المؤسسات الجزائرية للفوائد الناجمة عن تطبيقيا، وهذا من خلال التوجه إلى عدد من المؤسسات الوظيفية وشركات التأمين والمصارف التجارية في ولاية تيارت باستبيان الاستطلاع أراء المدراء والموظفين في هذه التقنية ومدى وعيهم لفوائدها ومخاطرها، وخلصت الدراسة إلى أن أغلبية المستهدفين ليس لديهم معرفة بمفهوم الحوسبة السحابية، كما أن فوائدها و مخاطرها غامضه بالنسبة إليهم، مما يدل على حاجة المؤسسات الجزائرية لتوعية موظفيها بفوائد ومخاطر تطبيقيا وسبل تطبيقيا.

دراسة ( سمرة ، وأخرون ) ، 2019 ، أثر الحوسبة السحابية على فعالية نظام الرقابة الداخلية في الشرکات الصناعية الليبية.

تهدف هذه الدراسة الى زياد فعالية نظام الرقابة الداخلية بالشركات الصناعية الليبية باستخدام الية الحوسبة السحابية في ظل تأخر الدولة الليبية في التصنيف العالمي لمدركات الفساد الناتج عن حالة الحرب المستمرة ما أدى الى تدهور الحالة السياسية و الاقتصادية ، حيث منحت منظمة الشفافية الدولية ليبيا 14 نقطة من أصل 100 نقطة في النزاهة و الشفافية عن سنة 2016 و 17 نقطة سنة 2017 ، بالإضافة الى قلة القوانين و التشريعات المهنية التي تواجه ذلك الفساد و ضعف الموجود منها , و تم تصميم و توزيع عدد ( 158 ) مفردة مقمة على ثلاث فئات ( المدراء الماليين – المراجعين الخارجيين – المراجعين لداخليين ) بالشركات الصناعية الليبية ، و خلصت الدراسة الى وجود قصور و انخفاض في مستوى فعالية نظام الرقابة الداخلية بالشركات الصناعية الليبية و عدم قدرة تلك الشرکات على مواجهة انتشار الفساد أو الحد منها ، کما خلصت لى أهمية استخدام الية الحوسبة السحابية لدعم و تحسين فعالية و كفاءة نظام الرقابة الداخلية فى الشركات الصناعية الليبية.

- تتميز هذه الدراسة عن الدراسات السابقة في الاتي :-

تتميز هذه الدراسة إلى كشف مشاكل المحاسبة التي تعيق اعتماد الحوسبة السحابية في الشركات الصناعية الليبية وتدل النتائج على الحاجة إلى رفع مستوى الوعي والمعرفة لدى الموظفين، وتحسين الظروف الأمنية والتشريعية لتسهيل استخدام الحوسبة السحابية في الشركات الصناعية الليبية (الشركة الأهلية للإسمنت المساهمة ).

- تناولت الدراسات السابقة الاتي :

- تناولت أثر استخدام الحوسبة السحابية على جودة المعلومات المحاسبية وأوصت بتطوير معايير التقارير المالية لمواجهة مخاطر التطبيق.

- تناولت معوقات التحول الرقمي في مصرف الصحاري، مما كشف عن معوقات بشرية، تقنية، وتشريعية.

- تناولت إدراك المؤسسات الجزائرية لفوائد الحوسبة السحابية، مشيرةً إلى افتقار الموظفين للوعي الكافي حولها.

- تناولت تأثير الحوسبة السحابية على فعالية نظام الرقابة الداخلية في الشركات الصناعية الليبية.

- مشكلة الدراسة:

تفتقر العديد من الشركات إلى بنية تحتية متطورة تدعم الاتصال الجيد بالإنترنت، مما يعيق استخدام خدمات السحابة والقلق بشأن أمان البيانات وحمايتها من الاختراقات يمثل عائقًا كبيرًا، خاصة مع عدم وجود تشريعات واضحة ونقص المهارات والخبرات في إدارة تقنيات الحوسبة السحابية، مما يؤدي إلى عدم قدرة الشركات على الاستفادة الكاملة من هذه التقنية وبعض الشركات تعتبر تكاليف الانتقال إلى السحابة مرتفعة، مما يؤدي إلى ترددها في اتخاذ القرار وعدم وضوح القوانين المتعلقة باستخدام التخزين السحابي للبيانات، مما يسبب قلقًا للشركات ، وبناءً علي ما تقدم يرى الباحثان أن هناك ضرورة لدراسة المشاكل التي تعيق تبني الحوسبة السحابية ، وكذلك تأثيرها علي البيئة الصناعية الليبية ويمكن صياغة مشكلة الدراسة في السؤال التالي :

- ما هي مشاكل المحاسبة التي تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية؟

- ويتفرع من التساؤل الرئيسي مجموعة من التساؤلات الفرعية التالية:-

أ- هل توجد مشاكل قانونية وتشريعيه تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية ؟

ب- هل توجد مشاكل أمنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية ؟

ج- هل توجد مشاكل ثقافية وتقنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية ؟

- اهداف الدراسة: وتتمثل اهداف الدراسة في التالي:

- الهدف الرئيسي هو التعرف على مشاكل المحاسبة التي تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية.

- التعرف علي مفهوم الحوسبة السحابية في المحاسبة.

- تحليل تأثير هذه المشكلات على الأداء العام للشركة.

- تقديم توصيات لتحسين ظروف استخدام الحوسبة السحابية.

- زيادة الوعي بفوائد الحوسبة السحابية في الشركات الصناعية الليبية.

- فرضيات الدراسة:

- الفرضية الرئيسة.

- تنص الفرضية الرئيسية بأنه: توجد مشاكل للمحاسبة تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية.

- ولكي يتم اختبار هذه الفرضية تم صياغة الفرضيات الفرعية التالية:

أ- توجد مشاكل قانونية وتشريعيه تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية .

ب- توجد مشاكل أمنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية .

ج- توجد مشاكل ثقافية وتقنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية .

- أهمية الدراسة:

ظهر الأهمية العلمية لهذه الدراسة في تناولها موضوع الحوسبة السحابية، الذي أصبح محط اهتمام كبير في الفكر المحاسبي الحديث ، تستعرض الدراسة كيف يمكن للحلول السحابية أن تُحسن الإنتاجية وتُقلل التكاليف، مما يُعزّز القدرة التنافسية للشركات الصناعية الليبية.

تكتسب الدراسة أهميتها كونها من بين أوائل الدراسات الميدانية التي استقصت آراء الشركات الليبية حول المعوقات التي تواجهها في تبني هذه التقنية المتطورة ويُعتبر هذا الموضوع حديثًا نسبيًا في الاقتصاد، خاصةً في ظل التطور التكنولوجي السريع وتنوع متطلبات العملاء، مما يجعل هذه الدراسة مساهمة قيمة في هذا المجال، باعتبارها من المواضيع المستجدة في العالم الاقتصادي عامة، وفي ليبيا خاصة في ظل التطور التكنولوجي الذي يشيده العالم من جية، وتنوع توجيهات ورغبات العملاء من جية أخرى.

- منهج الدراسة:

- لتحقيق أهداف الدراسة فقد تم تقسيم منهجية البحث إلي:

أ- تم تكوين الجانب النظري من خلال الاطلاع علي الكتب والدوريات العلمية والمنشورات المختلفة والمنهج الاستنباطي عند إعداد الدراسات الميدانية للدراسة.

ب- مجتمع الدراسة والعينة: يمثل مجتمع الدراسة الشركة الأهلية للإسمنت المساهمة والعينة الموظفين بالإدارة المالية في الدراسة الميدانية في.

ج- طرق جمع البيانات (الاستبيان): للحصول علي البيانات اللازمة لإجراء الدراسة الميدانية الدراسة اعتمد الباحثان علي استمارة الاستبيان كأداة رئيسية لتجميع البيانات.

د- طرق تحليل البيانات (برنامج SPSS): تم استخدام أساليب الإحصاء الوصفي ، واختبار توزيع التحليل بيانات الدراسة.

– حدود الدراسة

أ- الحدود الموضوعية: تتركز على المشاكل التي تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية من وجهة النظر الموظفين العاملين بالشركة الاهلية للإسمنت المساهمة عينة الدراسة.

ب- الحدود المكانية: الموظفين العاملين بالشركة الاهلية للإسمنت المساهمة عينة الدراسة (الإدارة المالية).

- متغيرات الدراسة

تتمثل المتغيرات التي تتناولها الدراسة فيما يلي :

المشاكل المحاسبية (متغير مستقل)، الحوسبة السحابية (متغير تابع).

- مصطلحات الدراسة

يتم تعريف مصطلحات الدراسة كالتالي :-

أ- الحوسبة السحابية هي ” نموذج لتمكين مستخدمي القابلة للتغير والتي يمكن توفيرها على وجه السرعة وإطلاقها بأقل جهد إداري أو تدخل من جانب مقدم الخدمة ” (الاتحاد الدولي للاتصالات ، 2015).

ب- الحوسبة السحابية : بأنها تكنولوجيا تعتمد على نقل المعالجة ومساحة التخزين الخاصة بالحاسوب إلى السحابة وهي جهاز خادم يتم الوصول إليه عن طريق الإنترنت ، وبذلك تتحول برامج تكنولوجيا المعلومات من منتجات إلى خدمات .( Khanom, T. (2017)).

- نشأة الحوسبة السحابية : لم تعد الحوسبة السحابية فكرة جديدة ولكن ترجع الي الستينات من القرن الماضي وبدأها العالم جون مكارثي ، ولكن تعد بدايات عام 2000 هي نقطة الانطلاق الحقيقي لتطبيقها من خلال شركة جوجل ، وعام 2007 من خلال تقديم عدد من الحزم والتطبيقات ، ثم ظهر برنامج ً Nebula والذي قدم عدد من خدمات الحوسبة السحابية مجاناً ، بعدها قامت شركة مايكروسوفت بتقديم برنامج office للحوسبة السحابية وصاحبتها شركة Apple التي أطلقت حوسبتها السحابية عام 2011م.( Linthicum, S. (2010).

- الدراسة الميدانية:

يتناول هذا الفصل وصفًا لمنهج الدراسة الذي استخدمه الباحتان، ويرصد حدود الدراسة ، ويعين مجتمع الدراسة ، وكيفية اختيار العينة ، وخصائص أفراد العينة في ضوء سماتهم الديموغرافية ، ثم يستعرض بناء الدراسة المستخدمة في جمع البيانات والمعلومات اللازمة للدراسة ، والإجراءات التي قام بها الباحتان للتأكد من مداها الظاهري والبنائي وكذلك للتأكد من ثباتها ، كما يتضمن وصفًا للإجراءات التي قام بها الباحتان في تقنين أدوات الدراسة وتطبيقها ، وأخيرًا يوضح كيفية تطبيق الدراسة ، والأساليب الإحصائية المستخدمة في تحليل بيانات الدراسة.

مجــتمـع الدراسة: يقصد بالمجتمع: المجموعة الكلية من الناس او الاحداث، او الاشياء التي يسعى الباحتان الى ان يعمم عليها نتائج الدراسة ذات العلاقة بالمشكلة المدروسة (النجار واخرون، 2020: 86).

يتمثل مجتمع الدراسة في الشركة الأهلية للإسمنت المساهمة وعينة الاسة جميع مدراء وأقسام ورؤساء وحدات وموظفين ، فقد تم حصر ذلك فقط واستخدام مسح شامل لكافة العينة من موظفين الشركة.

عــيــنــة الدراسة: يتم اختيار العينة وفقا لقواعد خاصة بحيث تمثل المجتمع الذي اخذت منه والذي يجرى علية الدراسة بمعنى ان تحمل نفس خصائص المجتمع من اجل الحصول على دراسة موضوعية (النعيمي، 2015: 63).

حيث تم توزيع (30) استبانة، استرجع منها (26) استبانة بنسبة 86.7%، وبعد المراجعة تبين أنها صالحة للمعالجة الإحصائية، ويوضح الجدول التالي توزيع عينة الدراسة حسب القطاع الموجودة آنفا:

الجدول (1) تفاصيل الاستبيانات الموزعة والمستردة والفاقد منها لحجم العينة المدروسة

|

ت |

البيان |

الاستبيانات الموزعة |

الاستبيانات الفارغة |

الاستبيانات المقبولة |

نسبة الاستبيانات الفارغة |

نسبة الاستبيانات المقبولة |

|

1 |

الشركة الأهلية للإسمنت المساهمة |

30 |

04 |

26 |

13.3% |

86.7% |

|

أجمالي الاستبيانات لعينة الدراسة |

30 |

04 |

26 |

13.3% |

86.7% |

|

من الجدول رقم (1) ان نسبة الاستمارات المسترجعة الكلية 86.7% من جميع الاستمارات الموزعة وهي نسبة عالية حسب جدول مورغان الذي يشير الى ان النسبة المعنوية 13.3%.

الشكل رقم (1) تفاصيل الاستبيانات المقبولة والفارغ منها لحجم العينة المدروسة:

- أداة جمع البيانات (الاستبيان): إن الأداة المستخدمة في جمع المعلومات المراد الحصول عليها من أفراد عينة الدراسة هي الاستبيان حول موضوع الدراسة حيت تكونت الاستبيان من 19 فقرة، موزعة على المعلومات الشخصية ومحورين موضحة كما يلي:

- المعلومات الشخصية: وتكونت من 4 فقرات هي (التخصص – المستوى الوظيفي- المؤهل العلمي – سنوات الخبرة).

ب) محاور الدراسة وقد تكونت من 3 محاور هما:

- المحور الأول: مشاكل قانونية وتشريعية تكون فقراته مـــــن 5 فقرات.

- المحور الثاني: المشاكل الأمنية تكـــــــــــــــــــــــــــــــــــون فقراتــــــــــــه مــن 5 فقرات.

- المحور الثالث: المشاكل الثقافية والتقنية تكــون فقراتـــــــــــه مــن 5 فقرات.

- ثبـــــــــات وصـــــــــــــدق الأداة (الاستبيان): يعتبر الصدق والثبات أداة الدراسة من أهم الموضوعات التي تهم الباحتان من حيث تأثيرها البالغ في أهمية نتائج الدراسة وقدرته على تعميم النتائج، وترتبط الصدق والثبات بالأدوات المستخدمة في الدراسة ومدى قدرتها على قياس المراد قياسه ومدى دقة القراءات المأخوذة من الأدوات (محمود،2019: 141).

– اختبار الثبات: أما ثبات أداة الدراسة فيعني التأكد من أن الاجابة ستكون واحدة تقريباً لو تكرر تطبيقها على الأشخاص ذاتهم في أوقات أخرى (العساف، 2014: 430) وقد قام الباحتان بأجراء خطوات الثبات على العينة بطريقتين هما طريقة التجزئة النصفية ومعامل ألفا كرو نباخ.

– اختبار الثبات بطريقة التجزئة النصفية (معامل سبيرومان براون):

تم إيجاد معامل ارتباط بيرسون بين معدل الأسئلة الفردية الرتبة ومعدل الاسئلة الزوجية الرتبة لكل محور وقد تم تصحيح معاملات الارتباط باستخدام معامل ارتباط سيبرمان براون للتصحيح حسب المعادلة وقد بين الجدول رقم2)) أن هناك معامل ثبات كبير نسبيا لفقرات الاستبانة، حيث يشير (Saunders, Lewis, & Thornhill, 2009:135) إلى أن الثبات المقبول ينبغي ألا يقل عن 0.60%، مما يطمئن الباحتان على استخدام الاستبانة بكل طمأنينة.

الجدول رقم (2) تفاصيل يبين معامل الثبات (طريقة التجزئة النصفية) للمحاور

|

م |

المحاور |

عدد الفقرات |

معامل الارتباط قبل التصحيح |

معامل سبير ومان براون |

النتيجة |

|

1 |

المشاكل القانونية والتشريعية. |

05 |

0.676 |

0.966 |

عالي |

|

2 |

المشاكل الأمنية. |

05 |

0.798 |

0.888 |

عالي |

|

3 |

المشاكل الثقافية والتقنية. |

05 |

0.620 |

0.765 |

عالي |

|

الاستبيان ككل |

15 |

0.662 |

0.797 |

عالي |

|

المصدر: اعتماداً على مخرجات SPSS

من خلال الجدول رقم (2( نلاحظ انه تقسيم فقرات (مشاكل المحاسبة التي تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية) – المحور الأول ( المشاكل القانونية والتشريعية ) البالغ (05) فقرات إلى قسمين: البنود الفردية والبنود الزوجية (3 فردية – 2 زوجية)، حيث يتحصل المبحوث على درجتين إحداهما على النصف الفردي والأخرى على النصف الزوجي، ثم حساب معامل الارتباط بيرسون بينهما، حيث بلغ 676RP=0. وبعد تصحيح طوله في معادلة سبيرمان براون بلغ (0.966) وهي قيمة عالية وأكبر من 0.60 وهذا يدل على توفر درجة عالية من الثبات الداخلي في الإجابات مما يمكننا من الاعتماد على إجابات مفردات العينة في تحقيق أهداف الدراسة ونتائجها.

كذلك نلاحظ انه تقسيم فقرات المحور الثاني (المشاكل الأمنية ) البالغ (05) فقرات إلى قسمين: البنود الفردية والبنود الزوجية (3 فردية – 2 زوجية)، حيث يتحصل المبحوث على درجتين إحداهما على النصف الفردي والأخرى على النصف الزوجي، ثم تم حساب معامل الارتباط بيرسون بينهما، حيث بلغ RP=0.798 وبعد تصحيح طوله في معادلة سبيرمان براون بلغ (0.888) وهي قيمة عالية أكبر من 0.60 وهذا يدل على توفر درجة عالية من الثبات الداخلي في الإجابات مما يمكننا من الاعتماد على إجابات مفردات العينة في تحقيق أهداف الدراسة ونتائجها.

كذلك نلاحظ انه تقسيم فقرات المحور الثالث (المشاكل الثقافية والتقنية ) البالغة (05) فقرة إلى قسمين: البنود الفردية والبنود الزوجية (3 فردية – 2 زوجية)، حيث يتحصل المبحوث على درجتين إحداهما على النصف الفردي والأخرى على النصف الزوجي، ثم تم حساب معامل الارتباط بيرسون بينهما، حيث بلغ 620RP=0. وبعد تصحيح طوله في معادلة سبيرمان براون بلغ (0.765) وهي قيمة عالية أكبر من 0.60 وهذا يدل على توفر درجة عالية من الثبات الداخلي في الإجابات مما يمكننا من الاعتماد على إجابات مفردات العينة في تحقيق أهداف الدراسة ونتائجها.

كذلك نلاحظ انه تقسيم فقرات الاستبيان ككل البالغ (15) فقرة إلى قسمين: البنود الفردية والبنود الزوجية (9 فردية – 6 زوجية)، حيث يتحصل المبحوث على درجتين إحداهما على النصف الفردي والأخرى على النصف الزوجي، ثم تم حساب معامل الارتباط بيرسون بينهما، حيث بلغ 662RP=0. وبعد تصحيح طوله في معادلة سبيرمان براون بلغ (0.797) وهي قيمة عالية أكبر من 0.60 وهذا يدل على توفر درجة عالية من الثبات الداخلي في الإجابات مما يمكننا من الاعتماد على إجابات مفردات العينة في تحقيق أهداف الدراسة ونتائجها.

– اختبار الثبات بطريقة الفا كرو نباخ Alpha Cronbach’s:

يشير الثبات Reliability إلى مدى الموثوقية في المقياس لتحقيق نفس النتائج عند إعادة استخدامه مرة أخرى، بعد فترة من الزمن، لنفس الاستقصاء منهم وفي نفس ظروف الاختبار الأول؛ ويمكن تقييم ذلك بعدة طرق ومن أهمها حساب معامل ألفا كرو نباخ، حيث تتراوح قيم ألفا كرو نباخ من صفر (عناصر غير ثابتة) إلى واحد صحيح (ثبات تام)، ويكون معامل الثبات مقبولاً إذا كان أكبر من (0.60) وضعيفاً إذا كان أقل من ذلك وعن طريق استخدام حساب معاملات الارتباط بين كل فقرة من الفقرات في الاستبانة عن طريق استخدام معامل (ألفا كرو نباخ.) فكلما كان هذا البعد عالياً دل ذلك على ثبات وموثوقية نتائجه، وبالتالي كان المقياس مقبولاً ويمكن الاعتماد عليه

الجدول رقم (3) نتائج اختبار الثبات (معامل ألفا كرو نباخ) لمحاور الاستبيان

|

م |

المحاور |

عدد الفقرات |

معامل الثبات (قيمة معامل ألفا كرو نباخ) |

النتيجة |

|

1 |

المشاكل القانونية والتشريعية. |

05 |

0.881 |

عالي |

|

2 |

المشاكل الأمنية. |

05 |

0.908 |

عالي جداً |

|

المشاكل الثقافية والتقنية. |

05 |

0.754 |

عالي |

|

|

الاستبيان ككل |

15 |

0.848 |

عالي |

|

المصدر: اعتماداً على مخرجات spss

يتضح من الجدول (3) أن قيمة معامل الثبات لمعامل ألفا كرو نباح Cronbach -Alpha للمحاور قد تراوحت بين (0.754 –0.908) وهي معاملات عالية وتتمتع بدرجة جيدة من الثبات.

كذلك قيمة معامل الثبات لمعامل ألفا كرو نباح Cronbach -Alpha للاتساق الداخلي لأداة الدراسة بلغ (0.848) وهو معامل عالي، وبذلك يعتبر هذا المقياس صادقاً لما وضع للقياس، وكما يتمتع بدرجة عالية وممتازة من الثبات مقارنة بالمستوى المقبول (0.60) وهو الحد الأدنى المقبول لثبات أي مقياس في العلوم الإدارية، وبالتالي يمكن الاعتماد علية في التطبيق الميداني مما يجعل استمارة الاستبيان مقبولة كأداة لجمع البيانات اللازمة للدراسة.

- اختبار الصدق: اختبار صدق الاستبانة يعني التأكد من أنها سوف تقيس ما أعدت لقياسه (العساف ،2013: 429)، كما يقصد بالصدق ” شمول الاستبانة لكل العناصر التي يجب أن تدخل في التحليل من ناحية، ووضوح فقراتها ومفرداتها من ناحية ثانية، بحيث تكون مفهومة لكل من يستخدمها” (عبيدات وآخرون، 2015: 179)، وقد قام الباحتان بالتأكيد من صدق أداة الدراسة كما يلي:

- صدق فقرات الاستبانة: تم التأكد من صدق فقرات الاستبانة بطريقتين وهما:

-

-

- الصدق الظاهري للأداة الدراسة (صدق المحكمين): للتحقق من صدق الأداة اعتمد الباحتان صدق المحتوى إذ قاموا بعرض الأداة على محكمين من ذوي الاختصاص في مجال المحاسبة وذلك بغرض معرفة ما تقيسه الفقرات من الأداء المطلوب ومدى صلة فقرات المقياس بالمتغير المراد قياسه، وللحكم على الفقرات وصياغتها ودرجة وضوحها، ومناسبتها للمجالات وقد أخذ الباحتان بملاحظات المحكمين فحذف بعض العبارات وأضاف عبارات أخرى حسب توجيهاتهم.

- صدق الاتساق الداخلي والبنائي لمحاور الدراسة:

-

-

يشير الصدق Validity في هذه الدراسة تم إجراء اختبار الصدق الداخلي وهو الذي يقيس الاتساق الداخلي لعبارات البعد الواحد مع بعضها البعض، ويُعرف ذلك من خلال الجذر التربيعي لقيمة معامل ألفا كرو نباخ. وكذلك تم إجراء اختبار الصدق البنائي والذي يهتم بصلاحية بناء المقياس بمعرفة درجة ترابط محاوره بالدرجة الكلية للمقياس، ويُعرف ذلك من خلال معامل ارتباط بيرسون، والذي ينبغي ألا يقل عن ((0.35 وفقاً لـ (Netemeyer, Bearden, & Sharma, 2003) وفيما يلي نتائج ذلك:

جدول رقم (4) نتائج اختبارات الصدق لمحاور الاستبيان

|

م |

المحاور |

معامل الصدق البنائي (الارتباط مع الدرجة الكلية للاستبيان) |

معامل الصدق الداخلي (الاتساق الداخلي) الجذر التربيعي لمعامل ألفا كرو نباخ |

مستوى الدلالة |

النتيجة |

|

1 |

المشاكل القانونية والتشريعية. |

0.742** |

0.939 |

0.000 |

عالي جداً |

|

2 |

المشاكل الأمنية. |

0.650** |

0.953 |

0.000 |

عالي جداً |

|

3 |

المشاكل الثقافية والتقنية. |

0.701** |

0.868 |

0.000 |

عالي |

|

الاستبيان ككل |

— |

0.921 |

عالي |

||

** Correlation is significant at the 0.01 level (2-tailed).

المصدر: اعتماداً على مخرجات spss

من الجدول (4) يتضح أن محاور أداة الدراسة (الاستبيان)، حققت درجة الصدق المطلوب، كما هو واضح من معاملات الصدق البنائي والصدق الداخلي، والتي كانت دالة إحصائياً وجميعها عند درجة دلالة 0.01، سواءً بالنسبة للمحاور أو المتغيرات، وبالتالي يمكن الاعتماد على الأداة في قياس متغيرات الدراسة ، وتحقيق أهدافه.

- اختبار التوزيع الطبيعي Normality Test:

تم استخدام اختبار كولمجروف- سمرنوف One – sample K-s Test لمعرفة هل البيانات تتبع التوزيع الطبيعي ام لا، وهو اختبار ضروري في حالة اختبار الفرضيات، لان أغلب الاختبارات المعملية يشترط فيها أن تكون البيانات موزعة توزيعا طبيعيا .

أن الجدول رقم (5) يوضح نتائج اختبار كولمجروف – سمرنوف حيث يبين أن القيمة الإحصائية وقيمة مستوى الدلالة لكل المتغيرات أكبر من 0.05 (0.05 <. sig) وهذا يدل على أن البيانات تتبع التوزيع الطبيعي ويجب استخدام الاختبارات المعملية.

جدول رقم (5) تفاصيل اختبار التوزيع الطبيعي (One-Sample K-S Test):

|

م |

المحاور |

القيمة الاحصائية |

درجة الحرية |

الدلالة المعنوية |

|

1 |

المشاكل القانونية والتشريعية. |

0.129 |

25 |

0.053 |

|

2 |

المشاكل الأمنية. |

0.135 |

25 |

0.065 |

|

المشاكل الثقافية والتقنية. |

0.123 |

25 |

0.061 |

|

|

الاستبيان ككل |

0.129 |

25 |

0.060 |

|

المصدر: اعتماداً على مخرجات SPSS

* This is a lower bound of the true significance.

a. Lilliefors Significance Correction

يتضح من الجدول (5) أن قيمة مستوى الدلالة المعنوية الاستبيان ككل كانت 0.060 عند مستوى دلالة إحصائية أكبر من مستوى (0.05 ≥ ɑ) وهذا يعني ان فقرات ومحاور الدراسة تخضع للتوزيع الطبيعي ويجب استخدام الاختبارات المعملية عليها.

المعالجات الإحصائية:

قام الباحتان باستخدام مجموعة من الأساليب الإحصائية في عملية التحليل الإحصائي من خلال برنامج (Spss) وهي: التكرارات والنسب المئوية – الأوساط الحسابية والانحرافات المعيارية – اختبار ألفا كرونباخ لمعرفة ثبات فقرات الاستبانة – اختبار معامل الارتباط (بيرسون) لمعرفة العلاقة بين المتغيرات ودرجتها وقوتها – اختبار التوزيع الطبيعي لمعرفة هل البيانات تتبع التوزيع الطبيعي ام لا – اختبار معامل الانحدار البسيط لمعرفة علاقة المتغير المستقل بالمتغير التابع، ومعرفة حجم التغيرات في المتغير التابع نتيجة للتغير في المتغيرات المستقلة.

– خصائص عينة الدراسة:

1. خصائص عينة الدراسة وفقاً للمؤهل العلمي:

الجدول رقم (6) خصائص عينة الدراسة وفقاً للمؤهل العلمي

|

المؤهل العلمي |

التكرار |

النسبة |

الترتيب حسب التوافر |

|

دبلوم متوسط |

01 |

%3.8 |

4 |

|

دبلوم عالي |

01 |

%3.8 |

3 |

|

بكالوريوس |

23 |

%88.5 |

1 |

|

ماجستير |

01 |

%3.8 |

2 |

|

الإجمالي |

26 |

%100 |

– |

المصدر : اعتماداً على مخرجات برنامج (SPSS)

من خلال البيانات الواردة في الجدول رقم ( 6 ) يتبين أن الموظفين من حملة البكالوريوس هم أكثر المستجوبين تكراراً وتوافراً بالعينة، وبنسبة وصلت إلى (88.5%) من حجم العينة، في حين كانت نسبة حجم العينة من حملة الماجستير ، بنسبة وصلت إلي (3.8%) ، في حين كانت نسبة حجم العينة من حملة الدبلوم العالي ، بنسبة وصلت إلي (3.8%) في حين كانت نسبة حجم العينة من حملة الدبلوم المتوسط ، بنسبة وصلت إلي (3.8%) من حجم العينة وهذه النسب واقعية حيث أن أكثر أفراد المجتمع متعلمين وحملة شهادات من ناحية، ومن ناحية أخرى تتوافق هذه النسب مع توزيع حجم العينة ، وغالبية هذه الفئة هم حملة شهادة الجامعي، وبالتالي فالعينة هنا ممثلة للمؤهلات التعليمية لمجتمع الدراسة. والشكل التالي رقم (2) يوضح ذلك:

شكل رقم (2) توزيع عينة الدراسة وفقاً للمؤهل العلمي

2. خصائص عينة الدراسة وفقاً لسنوات الخبرة

الجدول رقم (7) خصائص عينة الدراسة وفقاً لسنوات الخبرة.

|

سنوات الخبرة |

التكرار |

النسبة |

الترتيب حسب التوافر |

|

من 01 إلي أقل من 5 سنوات |

02 |

%7.7 |

4 |

|

من 05 إلي أقل من 10 سنوات |

07 |

%26.9 |

2 |

|

من 11 إلي أقل من 15 السنة |

15 |

%57.7 |

1 |

|

من 15 فأكتر |

02 |

%7.7 |

3 |

|

الإجمالي |

26 |

%100 |

– |

المصدر : اعتماداً على مخرجات برنامج (SPSS)

من خلال البيانات الواردة في الجدول رقم (7) يتبين أن الموظفين لخبرتهم من 11 السنة الي أقل من 15 السنة هم أكثر المستجوبين تكراراً وتوافراً بالعينة، وبنسبة وصلت إلى (57.7%) من حجم العينة، في حين كانت نسبة الدين خبرتهم من 05 إلي أقل من 10 سنوات ، بنسب وصلت إلي (26.9%) ، في حين كانت نسبة الدين خبرتهم من 15 السنة فأكتر ، بنسب وصلت إلي (7.7%) ، في حين كانت نسبة الدين خبرتهم من 1 إلي أقل من 5 سنوات ، بنسب وصلت إلي (7.7%) وهذه النسب واقعية حيث أن أكثر أفراد المجتمع خبرتهم عالية والشكل التالي رقم (3) يوضح ذلك:

شكل رقم (3) توزيع عينة الدراسة وفقاً لسنوات الخبرة

3. خصائص عينة الدراسة وفقاً للتخصص:

الجدول رقم (8) خصائص عينة الدراسة وفقاً للتخصص

|

التخصص |

التكرار |

النسبة |

الترتيب حسب التوافر |

|

محاسبة |

16 |

61.5% |

1 |

|

أدارة الأعمال |

03 |

11.5% |

2 |

|

اقتصاد |

02 |

7.7% |

5 |

|

تمويل ومصارف |

03 |

11.5% |

3 |

|

أخري |

02 |

7.7% |

4 |

|

الإجمالي |

26 |

%100 |

– |

المصدر : اعتماداً على مخرجات برنامج (SPSS)

من خلال البيانات الواردة في الجدول رقم ( 8 ) يتبين أن المبحوتين أغلب تخصصهم محاسبة هم أكثر المستجوبين تكراراً وتوافراً بالعينة، وبنسبة وصلت إلى (61.5%) من حجم العينة، في حين كانت نسبة حجم العينة من تخصص أدارة الأعمال ، بنسبة وصلت إلي (11.5%) ، في حين كانت نسبة حجم العينة من تخصص تمويل ومصارف، بنسبة وصلت إلي (11.5%) في حين كانت نسبة حجم العينة من تخصص أخري ( حاسوب) ، بنسبة وصلت إلي (7.7%) في حين كانت نسبة حجم العينة من تخصص اقتصاد ، بنسبة وصلت إلي (7.7%) من حجم العينة وهذه النسب واقعية حيث أن أكثر أفراد المجتمع تخصصهم محاسبة من ناحية، ومن ناحية أخرى تتوافق هذه النسب مع توزيع حجم العينة ، وغالبية هذه الفئة هم حملة شهادة الجامعي، وبالتالي فالعينة هنا ممثلة للمؤهلات التعليمية لمجتمع الدراسة. والشكل التالي رقم (4) يوضح ذلك:

شكل رقم (4) توزيع عينة الدراسة وفقاً للتخصص العلمي

4. خصائص عينة الدراسة وفقاً للمستوى الوظيفي:

الجدول رقم (9) خصائص عينة الدراسة وفقاً للمستوى الوظيفي

|

المستوى الوظيفي |

التكرار |

النسبة |

الترتيب حسب التوافر |

|

مدير الفرع |

01 |

3.8% |

5 |

|

مدير أدارة |

01 |

3.8% |

4 |

|

رئيس القسم |

03 |

11.5% |

2 |

|

المراجع الداخلي |

02 |

7.7% |

3 |

|

الموظفين |

19 |

73.1% |

1 |

|

الإجمالي |

26 |

%100 |

– |

المصدر : اعتماداً على مخرجات برنامج (SPSS)

من خلال البيانات الواردة في الجدول رقم (9) يتبين أن المركز الوظيفي للموظفين هم الفئة الأكثر المستجوبين تكراراً وتوافراً بالعينة، وبنسبة وصلت إلى (73.1%) من حجم العينة، في حين كانت نسبة حجم العينة من فئة المركز رئيس القسم ، بنسبة وصلت إلي (11.5%) ، في حين كانت نسبة حجم العينة من فئة المركز المراجع الداخلي ، بنسبة وصلت إلي (7.7%) في حين كانت نسبة حجم العينة من فئة مركز مدير أدارة ، بنسبة وصلت إلي (3.8%) ، في حين كانت نسبة حجم العينة من فئة مركز مدير الفرع ، بنسبة وصلت إلي (3.8%) من حجم العينة وهذه النسب واقعية حيث أن أكثر أفراد المجتمع متعلمين وحملة شهادات من ناحية، ومن ناحية أخرى تتوافق هذه النسب مع توزيع حجم العينة ، فقد كان أكثرهم من فئة الموظفين وغالبية هذه الفئة هم حملة شهادة الجامعي، وبالتالي فالعينة هنا ممثلة للمؤهلات التعليمية لمجتمع الدراسة. والشكل التالي رقم (5) يوضح ذلك:

شكل رقم (5) توزيع عينة الدراسة وفقاً للمستوي الوظيفي

- التحليل الوصفي لإجابات عينة الدراسة:

تم تحليل إجابات عينة الدراسة على فقرات أداة الدراسة (الاستبيان) بالاعتماد على المتوسطات الحسابية والانحرافات المعيارية وذلك لتحديد درجة الموافقة، وقد اعتمدت أداة الدراسة مقياس ليكارث الخماسي، حيث كانت الدرجة 5 تعني موافق بشدة، والدرجة 1 تعني غير موافق بشدة، وقد تم احتساب المدى المتوسط للحكم على درجة الموافقة كما هو موضح بالجدول (10) التالي:

الجدول رقم (10) مقياس درجة الموافقة وفق مقياس ليكارث الخماسي للمتوسطات الحسابية:

|

القياس |

الدرجة |

المتوسط المرجح |

درجة الموافقة |

|

لا أوافق بشدة |

1 |

من 1:00 إلى 1.80 |

منخفضة جداً |

|

لا أوافق |

2 |

أكثر من 1.80 إلى 2.60 |

منخفضة |

|

محايد |

3 |

أكثر من 2.60 إلى 3.40 |

متوسطة |

|

أوافق |

4 |

أكثر من 3.40 إلى 4.20 |

مرتفعة |

|

أوافق بشدة |

5 |

أكثر من 4.20 إلى 5.00 |

مرتفعة جداً |

المصدر: اعتماداً على مخرجات برنامج (SPSS)

حيث تم ذلك وفقاً للعمليات الحسابية الآتية:

- تم احتساب المدى في مقياس ليكارث الخماسي المدى = 5 – 1 = 4

- ثم قسمة المدى (4) على أكبر قيمة وهي (5) حسب الآتي: 4 ÷ 5 = 0.80

- تم إضافة هذه القيمة (0.80) إلى أقل قيمة وهي (1)، وهكذا حسب ما هو موضوح في الجدول أعلاه رقم (10).

والجدول التالي يبين تقدير مستويات التوافر لمتغيرات الدراسة وفقا للأوزان النسبية

جدول رقم (11) تقدير مستويات التوافر لمتغيرات الدراسة وفقا للأوزان النسبية.

|

معدل الوزن النسبي |

90-100 |

80-89.9 |

70-79.9 |

50-69.9 |

اقل من 50 |

|

التقدير |

ممتاز جدا |

جيد جدا |

جيد |

مقبول |

ضعيف |

المصدر: اعتماد على مخرجات SPSS

– التحليل الوصفي لإجابات عينة الدراسة لمحاور الدراسة كلٌ على حدة

1- توجد مشاكل قانونية وتشريعيه تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية.

الجدول (12) يوضح تحليل البيانات حول المشاكل القانونية والتشريعية.

|

(حول المشاكل القانونية والتشريعية) |

||||||

|

ت |

الفقرة |

المتوسط الحسابي |

الانحراف المعياري |

الوزن النسبي |

درجة الموافقة |

الترتيب |

|

1 |

تفتقر القوانين المحلية إلى تنظيم واضح بشأن استخدام الحوسبة السحابية، مما يسبب مخاوف قانونية لدى الشركات. |

3.85 |

1.01 |

%77 |

مرتفعة |

2 |

|

2 |

تفتقر التشريعات إلى إطار عمل لحماية البيانات الشخصية، مما يزيد من القلق بشأن الخصوصية والأمان. |

3.57 |

1.07 |

%71.4 |

متوسطة |

4 |

|

3 |

عدم وجود بنية تحتية قوية لدعم الخدمات السحابية، مما يعيق إمكانية الوصول إليها. |

3.47 |

1.20 |

%69.4 |

متوسطة |

5 |

|

4 |

عدم وجود توافق مع المعايير الدولية المطلوبة من مقدمي خدمات الحوسبة السحابية. |

3.76 |

1.04 |

%75.2 |

مرتفعة |

3 |

|

5 |

تكون التكاليف المرتبطة بالتقنيات الجديدة مرتفعة، مما يشكل عائقًا أمام الشركات الصغيرة والمتوسطة. |

4.04 |

0.740 |

%80.8 |

مرتفعة |

1 |

|

المتوسط والانحراف والوزن النسبي العام |

3.76 |

0.344 |

75.2% |

مرتفعة |

||

المصدر: اعتماد على مخرجات SPSS

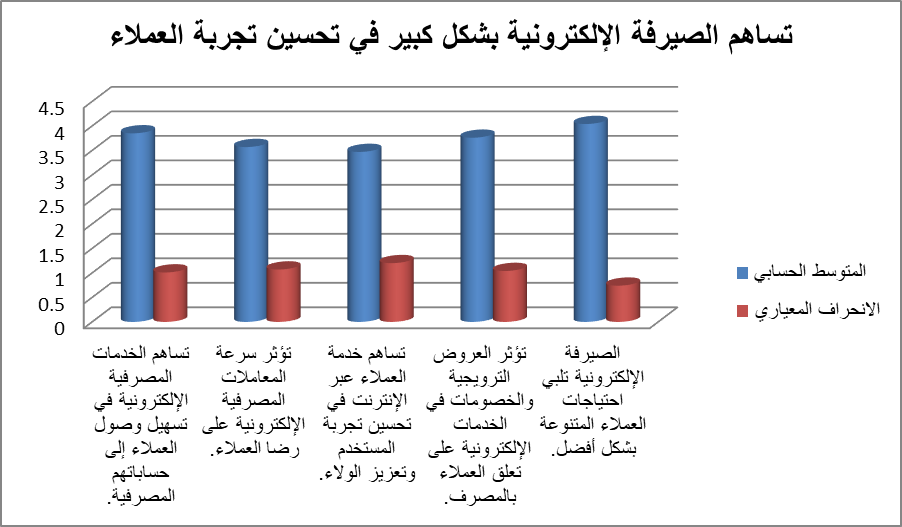

شكل رقم (6) توزيع عينة الدراسة وفقاً لمساهمة الصيرفة الإلكترونية بشكل كبير في تحسين تجربة العملاء

يتبين من الجدول رقم (12) والشكل رقم (6) المتوسطات الحسابية والانحرافات المعيارية والاوزان النسبية لإجابـات العينة حول مساهمة الصيرفة الإلكترونية بشكل كبير في تحسين تجربة العملاء ، وقد تراوحت بين المتوسط والارتفاع.

فقد جاء في الترتيب الأول الفقرة رقم (5) بمتوسط حسابي مقداره (4.04) وهو متوسط مرتفع، وبانحراف معياري (0.740) وقد بلغ الوزن النسبي (80.8%) مما يدل أن مستوى الفقرة تقديرها جيد جداً ودرجة الموافقة لدى العينة مرتفعة يشير إلى تشتت الآراء وتباينها حول الفقرة، وبالتالي توافر مقتضاها جيد جداً ” تكون التكاليف المرتبطة بالتقنيات الجديدة مرتفعة، مما يشكل عائقًا أمام الشركات الصغيرة والمتوسطة ” بدرجة عالية.

في حين جاءت الفقرة رقم (1) في الترتيب الأخير من حيث درجة الموافقة عليها، فقد بلغ متوسطها الحسابي (3.85)، وبانحراف معياري (1.01) وقد بلغ الوزن النسبي (77%) مما يدل أن مستوى الفقرة (عدم وجود بنية تحتية قوية لدعم الخدمات السحابية، مما يعيق إمكانية الوصول إليها) تقديرها جيد جداً ودرجة الموافقة لدى العينة مرتفعة يشير إلى تشتت الآراء وتباينها حول الفقرة، وكل ذلك يدل على أنّ درجة الموافقة على الفقرة جيد جداً ، وبالتالي توافر مقتضاها بدرجة جيده من وجهة نظر عينة الدراسة.

وبشكل عام يبدو أن النتائج تشير إلى وجود مشاكل قانونية وتشريعية تؤثر سلبًا على تبني الحوسبة السحابية في الشركات الصناعية الليبية لدي عينة الدراسة ، متوفرة بدرجة مرتفعة، من وجهة نظر أولئك الموظفين ، حيث حصل هذا المحور على متوسط حسابي عام (3.76) وهو متوسط مرتفع يدل على أن المشاركين في الدراسة يعتبرون هذه المشاكل مهمة جدًا المتوسط قريب من 4، مما يوحي بأن الكثير منهم يشعرون بأن هذه العوائق جدية جدًا، وانحراف معياري (0.344)، هذا الرقم يشير إلى تجانس الآراء بين المشاركين يعني أن معظمهم يتفقون على مستوى معين من القلق حيال هذه المشكلات، إذ أن الانحراف المعياري منخفض نسبيًا ووزن النسبي (75.2%) بمستوى توافر تقديره جيد جداً تعكس هذه النسبة مدى تأثير هذه المشاكل على تطبيق الحوسبة السحابية. فقد أظهر أربعة من كل خمسة مستجيبين أن المشاكل القانونية والتشريعية تعيق تقدمهم في هذا المجال .

2- توجد مشاكل أمنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية.

الجدول (13) يوضح تحليل البيانات حول المشاكل الأمنية.

|

(حول المشاكل الأمنية التي تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية) |

||||||

|

ت |

الفقرة |

المتوسط الحسابي |

الانحراف المعياري |

الوزن النسبي |

درجة الموافقة |

الترتيب |

|

1 |

عندما تُخزن البيانات في السحابة، قد تشعر الشركات بفقدان السيطرة على بياناتها الحساسة. |

4.09 |

0.830 |

%81.8 |

مرتفعة |

1 |

|

2 |

تزايد الهجمات الإلكترونية قد يجعل الشركات متخوفة من تعرض بياناتها للاختراق أو التسريب. |

4.04 |

1.07 |

%80.8 |

مرتفعة |

2 |

|

3 |

قوانين حماية البيانات تختلف من دولة لأخرى، وقد تكون الشركات غير متأكدة من كيفية الامتثال لتلك القوانين في بيئة سحابية. |

3.52 |

0.928 |

%70.4 |

متوسطة |

4 |

|

4 |

البنية التحتية التكنولوجية في بعض الشركات قد تكون غير كافية لدعم خدمات الحوسبة السحابية بشكل آمن. |

3.61 |

0.740 |

%72.2 |

مرتفعة |

3 |

|

5 |

تتطلب استثمارات ضخمة في الأمان السيبراني لتأمين البيانات في السحابة، مما يزيد من تكلفة الانتقال. |

3.42 |

0.870 |

%68.4 |

متوسطة |

5 |

|

المتوسط والانحراف والوزن النسبي العام |

3.78 |

0.384 |

75.6% |

مرتفع |

||

المصدر: اعتماد على مخرجات SPSS

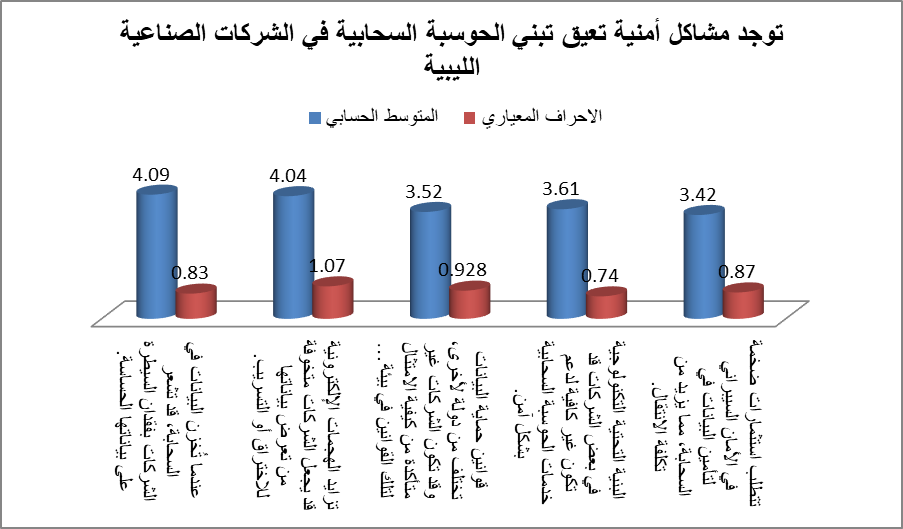

شكل رقم (7) توزيع عينة الدراسة وفقاً للمشاكل الأمنية التي تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية.

يتبين من الجدول رقم (13) والشكل رقم (7) المتوسطات الحسابية والانحرافات المعيارية والاوزان النسبية لإجابـات العينة حول مساهمة الخدمات المصرفية الإلكترونية في تقليل التكاليف التشغيلية، مما يؤدي إلى زيادة الربحية ، وقد تراوحت بين المتوسط والارتفاع.

فقد جاء في الترتيب الأول الفقرة رقم (1) بمتوسط حسابي مقداره (4.09) وهو متوسط مرتفع، وبانحراف معياري (0.830) وقد بلغ الوزن النسبي (81.8%) مما يدل أن مستوى التوافر تقديره جيد ودرجة الموافقة لدى العينة مرتفعة يشير إلى تشتت الآراء وتباينها حول الفقرة، وبالتالي توافر مقتضاها جيد عندما تُخزن البيانات في السحابة، قد تشعر الشركات بفقدان السيطرة على بياناتها الحساسة” بدرجة عالية.

في حين جاءت الفقرة رقم (5) في الترتيب الأخير من حيث درجة الموافقة عليها، فقد بلغ متوسطها الحسابي (3.42)، وبانحراف معياري (0.870) وقد بلغ الوزن النسبي (68.4%) مما يدل أن مستوى الفقرة (تتطلب استثمارات ضخمة في الأمان السيبراني لتأمين البيانات في السحابة، مما يزيد من تكلفة الانتقال تقديره جيد ودرجة الموافقة لدى العينة مرتفعة يشير إلى تشتت الآراء وتباينها حول الفقرة، وكل ذلك يدل على أنّ درجة الموافقة على الفقرة متوسطة، وبالتالي توافر مقتضاها بدرجة متوسطة من وجهة نظر عينة الدراسة.

وبشكل عام نجد أن المحور مشاكل الأمنية لدي عينة الدراسة ، متوفرة بدرجة مرتفعة، من وجهة نظر أولئك الموظفين ، حيث حصل هذا المحور على متوسط حسابي عام (3.78) وهو متوسط مرتفع، وانحراف معياري (0.384)، ووزن النسبي (75.6%) بمستوى توافر تقديره جيد جداً مما يدل على أنّ مستوى المحور في مجتمع الدراسة مرتفع من وجهة نظر عينة الدراسة.

3 – توجد مشاكل ثقافية وتقنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية.

الجدول (14) يوضح تحليل البيانات حول المشاكل الثقافية والتقنية.

|

(حول المشاكل ثقافية وتقنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية |

||||||

|

ت |

الفقرة |

المتوسط الحسابي |

الانحراف المعياري |

الوزن النسبي |

درجة الموافقة |

الترتيب |

|

1 |

فقر الوعي والمعرفة ونقص المعلومات حول فوائد الحوسبة السحابية وما تقدمه من مزايا. |

3.85 |

1.06 |

%77 |

مرتفعة |

3 |

|

2 |

تعاني الشركة من مقاومة التغيير من قبل الموظفين والإدارة، حيث يفضلون الطرق التقليدية. |

3.42 |

0.870 |

%68.4 |

متوسطة |

5 |

|

3 |

عدم الثقة في مقدمي الخدمات السحابية، خاصة في ما يتعلق بالأمان وحماية البيانات. |

4.23 |

0.830 |

%84.6 |

مرتفع جداً |

1 |

|

4 |

توجد توعية وتدريب لتنظيم ورش عمل ودورات تعليمية لتعزيز المعرفة بفوائد الحوسبة السحابية. |

3.80 |

0.749 |

%76 |

مرتفعة |

4 |

|

5 |

عدم توفر الكفاءات والمهارات التقنية اللازمة للتعامل مع الحوسبة السحابية. |

3.90 |

0.889 |

%78 |

مرتفعة |

2 |

|

المتوسط والانحراف والوزن النسبي العام |

3.89 |

0.571 |

77.8% |

مرتفع |

||

المصدر: اعتماد على مخرجات SPSS

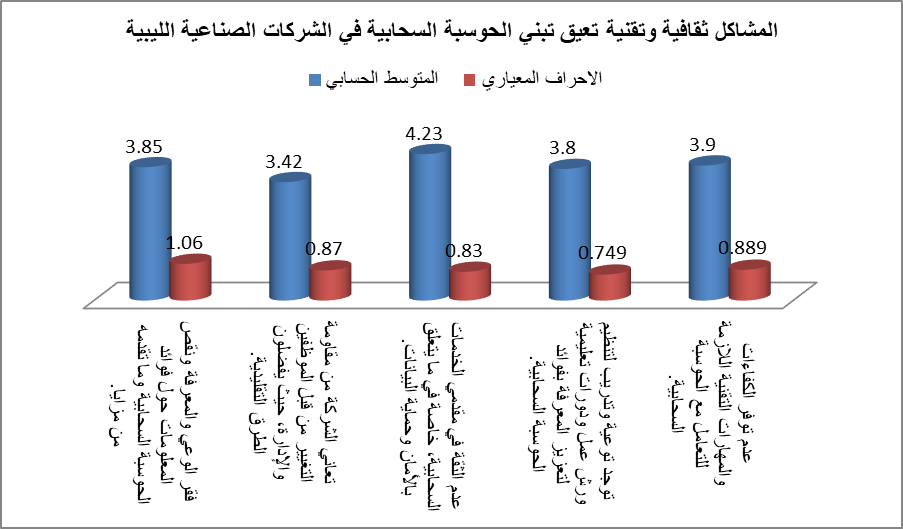

شكل رقم (8) توزيع عينة الدراسة وفقاً للمشاكل ثقافية وتقنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية.

يتبين من الجدول رقم (14) والشكل رقم (8) المتوسطات الحسابية والانحرافات المعيارية والاوزان النسبية لإجابـات العينة حول المشاكل ثقافية وتقنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية ، وقد تراوحت بين المتوسط والارتفاع.

فقد جاء في الترتيب الأول الفقرة رقم (3) بمتوسط حسابي مقداره (4.23) وهو متوسط مرتفع، وبانحراف معياري (0.830) وقد بلغ الوزن النسبي (84.6%) مما يدل أن مستوى الفقرة تقديرها جيد جداً ودرجة الموافقة لدى العينة مرتفعة يشير إلى تشتت الآراء وتباينها حول الفقرة، وبالتالي توافر مقتضاها جيد جداً” عدم الثقة في مقدمي الخدمات السحابية، خاصة في ما يتعلق بالأمان وحماية البيانات ” بدرجة عالية.

في حين جاءت الفقرة رقم (2) في الترتيب الأخير من حيث درجة الموافقة عليها، فقد بلغ متوسطها الحسابي (3.42)، وبانحراف معياري (0.870) وقد بلغ الوزن النسبي (68.4%) مما يدل أن مستوى الفقرة (تعاني الشركة من مقاومة التغيير من قبل الموظفين والإدارة، حيث يفضلون الطرق التقليدية ) تقديرها جيد ودرجة الموافقة لدى العينة جيدة يشير إلى تشتت الآراء وتباينها حول الفقرة، وكل ذلك يدل على أنّ درجة الموافقة على الفقرة متوسطة، وبالتالي توافر مقتضاها بدرجة متوسطة من وجهة نظر عينة الدراسة.

وبشكل عام نجد أن مشاكل الثقافة والثقنية لدي عينة الدراسة ، متوفرة بدرجة مرتفعة، ذا يشير إلى أن الشركات تعاني من مشاكل ثقافية وتقنية بشكل ملحوظ. الرقم قريب من 4، مما يعني أن هناك إدراكًا واضحًا لهذه المشاكل ، حيث حصل هذا المحور على متوسط حسابي عام (3.89) وهو متوسط مرتفع، وانحراف معياري (0.571)، نخفاض هذا القيمة يعني أن معظم الآراء متقاربة حول مستوى المشاكل المذكورة وبالتالي، يتفق غالبية الأفراد على وجود عوائق معينة ووزن النسبي (77.8%) عبر عن نسبة التأثير أو القبول للمشاكل المذكورة الرقم مرتفع، مما يدل على أن معظم الشركات تلاحظ هذه التحديات، مما قد يؤثر على قرارها بتبني الحوسبة السحابية بمستوى توافر تقديره جيد جداً مما يدل على أنّ مستوى المحور في مجتمع الدراسة مرتفع من وجهة نظر عينة الدراسة.

3.3.3. اختبار فرضيات الدراسة:

1.3.3.3. اختبار الفرضية الرئيسية:

وفيما يلي اختبار فرضيات الدراسة:

ومن أجل قبول هذه الفرضيات أو نفيها يتطلب الأمر معرفة وجود مشاكل تعيق الحوسبة السحابية ذلك تم استخدام نموذج اختبار (T- test)، وكانت النتائج كما هي في الجدول رقم (15):

جدول رقم (15) نتائج اختبار (T- test) لبيان وجود مشاكل تعيق الحوسبة السحابية.

|

المجال |

المتوسط الحسابي |

الفرق بين متوسط الفقرة والمتوسط المعياري |

الانحراف المعياري |

القيمة الإحصائية / T-Test |

قيمة الدلالة الإحصائية |

معنوية العلاقة |

|

الفرضية الاولي |

3.86 |

0.86 |

0.462 |

9.576 |

0.000 |

معنوي |

|

الفرضية الثانية |

3.78 |

0.78 |

0.399 |

10.010 |

0.000 |

معنوي |

|

الفرضية الثالثة |

3.80 |

0.80 |

0.546 |

7.530 |

0.000 |

معنوي |

|

الفرضية الرئيسية |

3.90 |

0.90 |

0.285 |

16.065 |

0.000 |

معنوي |

أتضح من خلال الجدول رقم ( 15) الاتي :

- الفرضية الاولي: وقد أظهرت النتائج في الجدول رقم (15) تبين أن متوسط الاستجابة (3.86) وهو أكبر من متوسط القياس (3) وأن الفروق تساوي (0.86) ولتحديد معنوية هذه الفروق فإن قيمة الدلالة الإحصائية تساوي أصغر من 0.05 وهذا يشير إلى أن هناك معنوية فروق علية نقوم بقبول الفرض القائل (توجد مشاكل قانونية وتشريعيه تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية) حسب عينة الدراسة عند مستوى دلالة (0.05)”.

- الفرضية الثانية : وقد أظهرت النتائج في الجدول رقم (15) تبين أن متوسط الاستجابة (3.78) وهو أكبر من متوسط القياس (3) وأن الفروق تساوي (0.78) ولتحديد معنوية هذه الفروق فإن قيمة الدلالة الإحصائية تساوي أصغر من 0.05 وهذا يشير إلى أن هناك معنوية فروق علية نقوم بقبول الفرض القائل (توجد مشاكل أمنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية) حسب عينة الدراسة عند مستوى دلالة (0.05)”.

- الفرضية الثالثة: وقد أظهرت النتائج في الجدول رقم (15) تبين أن متوسط الاستجابة (3.80) وهو أكبر من متوسط القياس (3) وأن الفروق تساوي (0.80) ولتحديد معنوية هذه الفروق فإن قيمة الدلالة الإحصائية تساوي أصغر من 0.05 وهذا يشير إلى أن هناك معنوية فروق علية نقوم بقبول الفرض القائل (توجد مشاكل ثقافية وتقنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية ) حسب عينة الدراسة عند مستوى دلالة (0.05)”.

- الــــنــــتــــائـــج والتوصيات :

- النتائج:

من خلال ما تقدم من دراسة ” توجد مشاكل للمحاسبة تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية.” ومن خلال التحليل الإحصائي، توصلت الدراسة إلى النتائج التالية:

-

-

-

- تبين من خلال النتائج أنه توجد مشاكل للمحاسبة تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية لدى عينة الدراسة.

- أتضح أن هناك مشاكل ثقافية وتقنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية لدى عينة الدراسة.

- تبين من وجود مشاكل ثقافية وتقنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية لدى عينة الدراسة.

- توجد مشاكل ثقافية وتقنية تعيق تبني الحوسبة السحابية في الشركات الصناعية الليبية لدى عينة الدراسة.

-

-

- الــتــــوصـــيــات:

بناءً على نتائج الدراسة يوصي الباحتان الشركة عينة الدراسة بما يلي:

1. توعية وتدريب الموظفين وقم بتنظيم دورات تدريبية لرفع مستوى وعي الموظفين حول فوائد الحوسبة السحابية وكيفية استخدامها.

2. تحسين البنية التحتية التقنية واستثمر في تحديث الشبكات والتقنيات اللازمة لدعم استخدام الحوسبة السحابية.

3. تقييم الأمان وحماية البيانات واعمل على تطوير حلول أمان قوية لحماية البيانات المالية، بما في ذلك تشفير المعلومات والنسخ الاحتياطي.

4. تعاون مع مزودي الخدمة واختار مزودي خدمات سحابية موثوقين يقدمون دعمًا فنيًا مستمرًا وحلولًا مخصصة للشركات الصناعية.

5. تطوير الأنظمة المحاسبية والتأكد من توافق الأنظمة المحاسبية المستخدمة مع الحلول السحابية وتعزيز تكاملها.

6. تخطيط مالي دقيق وقم بإعداد ميزانيات وخطط مالية توضح التكاليف المرتبطة بالانتقال إلى الحوسبة السحابية.

7. توجيه استثماري واضح ، يحدد عوائد الاستثمار المتوقعة واتخذ قرارات مستندة إلى البيانات.

8. التأكد من الامتثال القانوني ، تحقق من الامتثال للوائح المحلية والدولية المتعلقة بحماية البيانات والمحاسبة.

- المراجـــــــــــــــــــــــــــــــــــــــع:

- المراجع العربية :

-

-

- العساف، صالح بن حمد، (2014): المدخل إلى البحث في العلوم السلوكية، دار الزهراء للنشر والتوزيع، الرياض، المملكة العربية السعودية.

- النعيمي، محمد عبد العال؛ خليفة، غازي جمال؛ البياتي، عبد الجبار توفيق، (2015): طرق ومناهج البحث العلمي، الطبعة الأولى، مؤسسة الوراق للنشر والتوزيع، عمان، الأردن.

- عبيدات، ذوقان؛ كايد، عبد الحق؛ رزق، عبد الرحمن، (2015): البحث العلمي: مفهومه وادواته واساليبه، الطبعة السابعة عشر، دار الفكر ناشرون موزعون، عمان، الاردن.

- دراسة ( سمرة ، وأخرون ) ، 2019 ، أثر الحوسبة السحابية على فعالية نظام الرقابة الداخلية فى الشرکات الصناعية الليبية ،المجلة العلمية للدراسات التجارية والبيئية ، العدد (1)، المجلد (10)، جامعة قناة سويس – كلية التجارة ، مصر.

- محمود، سوميه شكري محمد، (2019): الأخطاء الشائعة في إجراءات التحقق من ثبات وصدق أدوات القياس المستخدمة في البحوث التربوية العربية، مجلة التربية للبحوث والنشر العلمي، العدد (7)، المجلد (35)، جامعة أسيوط، أسيوط، مصر.

- النجار، فايز جمعة؛ النجار، نبيل جمعه؛ الزعبي، ماجد راضي، (2020): اساليب البحث العلمي: منظور تطبيقي، الطبعة الخامسة، دار الحامد للنشر والتوزيع، عمان، الأردن.

- دراسة )مجدوب وزياني، 2020( بعنوان “واقع إدراك المؤسسات الجزائرية لمنافع تبني الحوسبة السحابية، مجلة العلوم الاقتصادية والتسيير والعلوم التجارية ، العدد (1)، المجلد (13)، جامعة المسيلة – كلية الاقتصاد ، الجزائر.

- دراسة (كريمة، دنيا عبدالعليم ، 2021)، بعنوان ” أثر استخدام الحوسبة السحابية على جودة المعلومات المحاسبية وانعکاسها على تطوير معايير التقارير المالية الدولية” ، ، المجلة العلمية للاقتصاد والتجارة ، العدد (1)، المجلد (25)، جامعة عين شمس – كلية التجارة ، مصر.

- دراسة ( بن حليم وآخرون، 2021) بعنوان “معوقات التحول الرقمي في المصارف الليبية دراسة تطبيقية على مصرف الصحاري” ، مجلة الليبية للعلوم الإنسانية والتطبيقية – الجامعة الليبية للعلوم الإنسانية والتطبيقية ، العدد (1)، المجلد (8).

-

-

- المراجع الأجنبية:

- Netemeyer, R. G., Bearden, W. O., & Sharma, S. (2003). Scaling Procedures: Issues and Applications. Thousand Oaks, CA: Sage Publications.

- Saunders, M. N., Lewis, P., & Thornhill, A. (2009). Research Methods for Business Students (5th Edition). London, United Kingdom: Pearson Education.

- Linthicum, S. (2010), “Cloud Computing and SOA Convergence in your Enterprise”, Pearson Education, USA, pp.1-54.

- Khanom, T. (2017) ,“ Cloud Accounting: A Theoretical Overview”, Journal of Business and Management, Vol.19, No.6,PP.31-38