أثر العلاقة بين آليات الضبط المؤسسي والحد من الفساد المالي والإداري (دراسة ميدانية في المؤسسة الوطنية للتمويل الأصغر)

نوح مصطفى آدم1، أ.د. محمد الناير1، د. زهير أحمد علي1

1 جامعة السودان للعلوم والتكنولوجيا، السودان.

DOI: https://doi.org/10.53796/hnsj61/34

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/61/34

المجلد (6) العدد (1). الصفحات: 574 - 597

تاريخ الاستقبال: 2024-12-04 | تاريخ القبول: 2024-12-15 | تاريخ النشر: 2025-01-01

المستخلص: الهدف من الدراسة هو اختبار العلاقة بين الضبط المؤسسي (المراقبة والمراجعة ، المعايير الأخلاقية ، فعالية إدارة المخاطر) والحد من الفساد المالي والإداري في المؤسسة الوطنية للتمويل الأصغر ، والكشف عن مستوى الفساد المالي والإداري (الانحرافات المالية، الانحرافات التنظيمية) في المؤسسة الوطنية للتمويل الأصغر، وافترضت الدراسة فرضية مفادها أن هنالك علاقة ذات تأثير معنوي بين آليات الضبط المؤسسي (المراقبة والمراجعة ، المعايير الأخلاقية ، فعالية إدارة المخاطر) والحد من الفساد المالي والإداري (الانحرافات المالية، الانحرافات التنظيمية)، واتبعت الدراسة المنهج التاريخي لتحليل الدراسات السابقة التي لها علاقة بالموضوع ، والمنهج الاستنباطي لتحديد محاور الدراسة وطبيعة المشكلة وصياغة الفرضيات ، والمنهج الاستقرائي لاختبار فرضيات الدراسة ، واستخدم المنهج الوصفي التحليلي في الجانب التطبيقي الذي يتناسب مع طبيعة ومتغيرات الدراسة ، كذلك بعض الأساليب الإحصائية للعلوم الاجتماعية (SPSS )، وتوصلت الدراسة لعدد من النتائج من أبرزها أن آليات الضبط المؤسسي(المعايير الأخلاقية) دالة إحصائياً عند مستوى المعنوية (0.5) بينما (فعالية إدارة المخاطر والمراقبة والمراجعة) غير دالة إحصائياً مع الفساد المالي والإداري(الانحرافات المالية, والانحرافات التنظيمية) مما يشير إلى وجود علاقة ايجابية بين آليات الضبط المؤسسي والفساد المالي والإداري. أما بُعدي فعالية إدارة المخاطر والمراقبة والمراجعة غير دال إحصائياً مع الفساد المالي والإداري(الانحرافات التنظيمية والانحرافات المالية) مما يدل على وجود علاقة سلبية بين تلك الأبعاد. وأوصت الدراسة بالعمل على إعداد القوائم المالية للمؤسسة الوطنية للتمويل الأصغر وفقاً للمبادئ والمعايير المحاسبية المتعارف عليها، وأن تعمل لجان إدارة المخاطر في المؤسسة على تعزيز عملية إدارة المخاطر الإستراتجية.

الكلمات المفتاحية: آليات الضبط المؤسسي، الفساد المالي والإداري، المؤسسة الوطنية للتمويل الأصغر.

المحور الأول: الإطار المنهجي للبحث

المقدمة:

الضبط المؤسسي من المواضيع المهمة التي وجدت اهتمام كبير من قبل الباحثين والمنظمات الإقليمية والدولية لما له من تأثير كبير علي مظاهر التقدم الاقتصادي والتنمية الاجتماعية بوجه عام ، وكذلك قياس مدى التزام المؤسسات والشركات بتطبيق المعاير العالمية للضبط المؤسسي ، كل هذا الاهتمام يجئ نتيجة لتفشي حالات الفشل المالي والإداري في كثير من الشركات سواء كان في الدول المتقدمة أو النامية علي حد سواء .

يعتبر السودان من دول العالم الأقل نمواً رغماً عن توفر الإمكانيات الطبيعية والبشرية الكبيرة ، وعلى الرغم من هذه الموارد والثروات إلا أنه يُعتبر من الدول الأقل نمواً اقتصادياً ، ويرجع سبب هذا الإخفاق إلى عدم استغلال تلك الموارد الاستغلال الأمثل ، وهدر موارد البلاد بسوء الإدارة والفساد المالي والإداري الذي ساد القطاع العام والخاص وانتشر في كل قطاعات المجتمع .

وقد تعاظم الاهتمام بموضوع الفساد المالي والإداري في الدول المتقدمة وكيفية الحد منه ، مما أدى إلى ظهور مفهوم الضبط المؤسسي أو الحوكمة (Governance) كواحد من أشهر الأساليب التي تحد من عملية الفساد زاد الاهتمام بمفهوم الضبط المؤسسي وأصبح من الركائز الأساسية التي يجب أن تسعى الإدارات بمستوياتها المختلفة لتطبيقه في مؤسساتها .

مشكلة الدراسة:

أصبح موضوع الضبط المؤسسي ودوره في الحد من مكافحة الفساد المالي والإداري من أبرز الموضوعات في المؤسسات والمنظمات الإقليمية والدولية، وقد تعاظم الاهتمام بهذا الموضوع في العديد من الاقتصاديات المتقدمة والناشئة خلال السنوات الماضية وخاصة بعد سلسلة الأزمات المالية المختلفة التي حدثت في العديد من الشركات في دول شرق أسيا وأمريكا اللاتينية وروسيا في عقد التسعينات من القرن العشرين، والتي فجرها الفساد المالي وسوء الإدارة ولافتقارها للرقابة والخبرة والمهارة، بالإضافة إلى نقص الشفافية، وأيضاً الأزمة المالية الأخيرة حيث أدت هذه الأزمات والانهيارات إلى تكبد كثير من المساهمين بخسائر مادية فادحة مما دفع العديد من المستثمرين للبحث عن الشركات التي تطبق مفهوم الضبط المؤسسي للشركات ، وقد تزايدت هذه الأهمية نتيجة لاتجاه كثير من دول العالم إلى التحول إلى النظم الاقتصادية الرأسمالية التي يعتمد فيها بدرجة كبيرة على الشركات ونظراً للاهتمام المتزايد بمفهوم الضبط المؤسسي ودوره في مكافحة الفساد المالي والإداري، فقد حرصت الكثير من المؤسسات على دراسة هذا المفهوم . ولكل هذه الأسباب جاء الاهتمام بدراسة الضبط المؤسسي ودوره في الحد من الفساد المالي والإداري في المؤسسة الوطنية للتمويل الأصغر .

أهداف الدراسة:

الغرض من الدراسة هو اختبار العلاقة بين الضبط المؤسسي والحد من الفساد المالي والإداري في المؤسسة الوطنية للتمويل الأصغر ، لذا فإن الدراسة تسعى لتحقيق الأهداف التالية:

1.توضيح مستوى تطبيق آليات الضبط المؤسسي (المراقبة والمراجعة ، المعايير الأخلاقية ، فعالية إدارة المخاطر) في المؤسسة الوطنية للتمويل الأصغر.

2.الكشف عن مستوى الفساد المالي والإداري (الانحرافات المالية،الانحرافات التنظيمية) في المؤسسة الوطنية للتمويل الأصغر.

أهمية الدراسة:

لاشك أن هذه الدراسة تسهم إسهاماً علمياً في حل القصور في بعض الجوانب الإدارية والاقتصادية بما يعزز دور الضبط المؤسسي في مكافحة الفساد المالي والإداري، كما تهتم الدراسة في إبراز أهمية التوسع في تطبيق مفهوم الضبط المؤسسي في البيئة الاقتصادية المحلية والعربية.

وتستمد الدراسة أهميتها من خلال اشتمالها علي متغيرات تُعتبر الأهم في مجال إدارة الاقتصاديات للدول والتي تعزز الثقة في النظام الاقتصادي وجذب الاستثمارات ورأس المال من الخارج وإقامة نظام اقتصادي قوي يحقق أهداف تنمية المجتمع ، وأيضاً إبراز أهمية مواكبة التطور التكنولوجي والاستفادة القصوى منه.

وتكتسب الدراسة أهمية أخرى في مصادفة ظروف السودان الاقتصادية الحالية وصعوبات التحول من النظام الشمولي إلى النظام الديمقراطي ومن ثم التحول من الاقتصاد المخطط إلى اقتصاد السوق الحر ، لذا يتضح لنا مما سبق أن انهيار الكثير من الوحدات الاقتصادية أدى إلى ضياع حقوق الدولة ، كما أدى إلى فقدان الثقة في المعلومات المحاسبية الواردة في التقارير المالية وإيجاد نقطة واضحة للضبط المؤسسي وحوكمة النظم المحاسبية الالكترونية وقياس نتائج هذا في الحد من انتشار الفساد المالي والإداري ومعرفة الأسباب المباشرة وغير المباشرة.

الدراسات السابقة:

- دراسة حنوف عبد الرحمن:2018 م:[1]

هدفت الدراسة إلى تحليل وتقييم مدى نجاعة آليات الحوكمة في ضوء تعليمات بنك الجزائر في الحد من الفساد المالي والإداري في البنوك العمومية الجزائرية ، وهذا من خلال استعمال المنهجين الوصفي والتحليلي، بالإضافة إلى جمع البيانات من خلال تحليل آراء عينة الدراسة والمكونة من قضاة في مجلس المحاسبة ومفتشين في مديرية تقييم عمل البنوك العمومية الجزائرية والمراجعين الخارجيين، ومن خلال الفصول المشكلة لموضوع البحث، تمّ الوصول إلى نتيجة أساسية مفادها عدم نجاعة آليات الحوكمة في ضوء تعليمات بنك الجزائر في الحد من الفساد المالي والإداري في البنوك العمومية الجزائرية ، كما توصلنا إلى أن البنوك العمومية تعمل في ظل ضعف الرقابة والإشراف من جهة، ونقص الشفافية والإفصاح من جهة ثانية، وسوء إدارة للمخاطر من جهة ثالثة، وعليه تميزت الفترة التي ألحقت التوجه نحو اقتصاد السوق بسوء الحوكمة الذي طبع عمل النظام المصرفي العمومي الجزائري ، ومن أجل دعم توافق أعمال البنوك العمومية في الجزائر مع المتطلبات الدولية للحوكمة، قامت هذه الدراسة بوضع بعض التوصيات الهامة على غرار وضع مبادئ إجبارية لحوكمة البنوك العمومية الجزائرية تتوافق مع المبادئ الدولية في هذا المجال من جهة، وتأخذ بعين الاعتبار خصائص وطبيعة البيئة المصرفية الجزائرية، كما أوصت بضرورة إنشاء لجان لإدارة المخاطر في البنوك العمومية، ويجب أن تتكون هذه اللجان من أعضاء غير تنفيذيين في مجلس الإدارة ن وضرورة تفعيل عمل لجان للمراجعة المكوّنة من أعضاء من مجلس الإدارة غير التنفيذيين في البنوك العمومية.

- دراسة مسعد 2013 م:[2]

يهدف البحث إلى التعرف على ماهية ومفهوم الفساد وأنواعه. ومفهوم الحوكمة وخصائصها.وكيفية قيام الحوكمة بالحد من الفساد المالي والإداري. دور الحكومة المصرية في تطبيق آليات الحوكمة. وتقديم الاقتراحات والتوصيات الملائمة في هذا المجال تعتمد الدراسة على المنهج الوصفي التحليلي والكمي العام، وذلك بالاستناد إلى واقع المعلومات والنشرات والدراسات والدوريات العلمية ومصادر المعلومات الالكترونية (الانترنت) المتوفرة ، وتوصلت الدراسة لعدد من النتائج من أهمها ملاحظة الاهتمام بشكل كبير وواضح في السنوات الأخيرة بمفهوم حوكمة الشركات، وأصبحت من الركائز الأساسية التي يجب أن تقوم عليها الوحدات الاقتصادية المختلفة. وتبين أن تطبيق حوكمة الشركات هو المخرج والحل الفعال لضمان حقوق أصحاب المصالح في داخل الشركات وخاصة المستثمرين.وبيان وجود تأثير وأهمية لمفهوم حوكمة الشركات لصالح الأفراد والمؤسسات والمجتمعات في العديد من النواحي الاقتصادية والقانونية والاجتماعية. ومن التوصيات التي توصلت إليها الدراسة يجب على الباحثين والأكاديميين والمنظمات المهنية الاهتمام بصورة أكبر بموضوع الحوكمة للوصول إلى إرساء مبادئ الحوكمة بشكل سليم في مصر وذلك من خلال عقد الندوات والمؤتمرات واللقاءات. كما يجب العمل على زيادة الإفصاح والشفافية في الشركات. وينبغي العمل على تنمية وعي وإدراك القائمين على الشركات في أهمية الحوكمة لشركاتهم وذلك من خلال الندوات واللقاءات والمؤتمرات.

- دراسة زايد 2019 م:[3]

هدفت الدراسة إلى التعرف على إطار الحوكمة ودورها في معالجة ظاهرة الفساد المالي والإداري ، تبيين العناصر الأساسية لمشكلة مبادئ منظمة التعاون الاقتصادي والتنمية وأهميتها في بيئة الأعمال للحد من الآثار السلبية لمعالجة ظاهرة الفساد المالي والإداري دراسة الإطار المفاهيمي للفساد المالي والإداري من أجل معرفة نواحي القصور والضعف في المؤسسات المالية الليبية وفقاً لمبادئ منظمة التعاون الاقتصادي والتنمية وصولاً إلى توصيات تسهم في تفادي نقاط الضعف لرفع مستوى الحوكمة فيها للحد من ظاهرة الفساد المالي والإداري والقيام بالإصلاحات المنشودة، وتوصلت الدراسة إلى عدد من النتائج من أهمها أن الفساد المالي من أخطر أنواع الفساد، وهو ظاهرة لا تختص بإقليم معين بذاته أو مرتبط بدولة دون أخرى فهو ظاهرة عالمية تواجه الكثير من دول العالم المتقدمة والنامية، وتتدخل فيها عوامل مختلفة يصعب التمييز بينها، وتتباين درجة انتشارها من دولة إلى أخرى . وإن ظاهرة الفساد المالي انتشر في كافة الدول العربية خاصة تلك التي تعاني من اضطرابات سياسية وأمنية، هذا ما جعلها تعاني الكثير من المشاكل والمعوقات التي حالت دون تحقيق تنمية مستدامة نتيجة لهذه الظاهرة، والتي أصبحت تشكل أهم المخاطر والتحديات التي تواجه اقتصاديات الدول العربية، وأوصت الدراسة بالأخذ بعين الاعتبار لمقترحات الباحثين والمهنيين والمهتمين بشأن تطبيق حوكمة الشركات في ليبيا مما يساعد في تطبيق حوكمة جيدة ورشيدة وخاصة الإفصاح والشفافية سيقلل من المخاطر الناجمة عن حالات الفساد المالي والإداري. إن مكافحة الفساد لا تتأتى برفع الشعارات وتكرار الإصلاحات، إنما تستوجب المنهج الشمولي المتكامل وهذا من خلال الاستثمار في الموارد المالية والبشرية المتاحة للوصول إلى الحكم الرشيد، كما أوصت بوضع قوانين لفرض عقوبات صارمة بحق مرتكب الفساد المالي والإداري وتجريم ظاهرة الفساد المالي والإداري.

- دراسة المشهداني والنعيمي 2015 م:[4]

بعد توسع مظاهر الفساد المالي والإداري ونخره في بنية الشركات بمختلف أنواعها في بيئة الأعمال العراقية وتبلور هذه المظاهر الخطيرة لتصبح بمثابة عقبة حقيقية في طريق تقد عملية التنمية الاقتصادية بأصعدتها المختلفة والابتعاد عن الخطط والبرامج التنموية ، ظهرت الحاجة الملحة للبحث عن حلول جذرية تستأصل تلك المظاهر وتحد من إمكانية تجددها وذلك من خلال اقتراح مجموعة معايير يمكن أن تمثل أدلة إرشادية وركائز تدعم تطبيق الحوكمة بما تمتاز به من شفافية وعدالة واستقلالية وحيادية تساعد في تطهير تلك الشركات من مظاهر الفساد بشتى أنواعه هدف البحث إلى تسليط الضوء على أبعاد ومسببات مظاهر الفساد المالي والإداري ومحاولة معالجتها من خلال وضع مجموعة مقترحة من المعايير لتنظيم تطبيق حوكمة الشركات لما تمتاز به من أهمية في تعزيز في تعزيز إرساء أسس المعاملة المتوازنة بين مختلف المصالح لمختلف أصحاب المصلحة في شركاتهم، افترضت الدراسة أن التطبيق السليم للحوكمة في ظل المعايير المقترحة يمكن أن يؤدي إلى الحد من ممارسات الفساد المالي والإداري في الشركات ويساهم في إضفاء صفة الشفافية والعدالة على أدائها ويمنع تعسف بعض مجالس الإدارة التابعة لها في استخدام السلطة التي منحت لهم وخدمة مصالحهم الشخصية على حساب مصالح الآخرين .

- دراسة زاهر وآخرون 2014 م:[5]

قام الباحثون بدراسة ظاهرة الفساد المالي والإداري في البنوك الخاصة السورية، وحاولوا تبيان دور الآليات الحوكمية وفقاً لتوصيات مجلس النقد والتسليف في الحد منها، وعليه تم طرح الإشكالية على النحو التالي: ما مدى مساهمة الحوكمة المؤسساتية التي تم إقرارها من قبل مجلس النقد والتسليف في الحد من الفساد المالي والإداري في القطاع المصرفي الخاص في سورية؟ وقد هدف الباحثون من خلال هذه الدراسة لتقييم مدى التزام المصارف الخاصة في سورية بمبادئ وآليات الحوكمة المعتمدة من قبل مجلس النقد والتسليف والتي اشتقت أساساً من توصيات لجنة بازل الأولى من جهة، وتقديم مقترحات لتفعيل دور هذه الآليات في المنظومة المصرفية الخاصة، وارتكز هذا البحث على فرضية عدم وجود علاقة ذات دلالة معنوية بين تطبيق مبادئ الحوكمة المؤسساتية والحد من الفساد المالي والإداري في المصارف الخاصة السورية. اعتمدت الدراسة على المنهجين الوصفي والتحليلي في أجزاءه النظرية، أما الدراسة الميدانية فقد اعتمدت على الاستقصاء الميداني لآراء العينة المستهدفة في البحث، وهذا لتحديد مدى تطبيق المصارف الخاصة للمبادئ الحوكمية، ومدى تأثير تطبيقها في الحد من الفساد المالي والإداري وذلك من وجهة نظر الأطراف ذات الصلة المباشرة بموضوع البحث والذين هم أعضاء مجالس الإدارة والمديرين التنفيذيين والمدراء الماليين، كما تم استخدام أداة التحليل الإحصائي للبيانات الميدانية التي تم جمعها من أجل اختبار فرضيات الدراسة. ومن أهم النتائج التي تم التوصل إليها هي التزام المصارف الخاصة بالمبادئ الحوكمية التي لها دور الحد من الفساد المالي والإداري، وبالتالي عدم صحة الفرضية الرئيسية للبحث، حيث أن النتيجة تشير إلى وجود علاقة عكسية ذات دلالة معنوية بين تطبيق آليات الحوكمة من جهة وانتشار الفساد المالي والإداري في المصارف الخاصة السورية وفقاً لإجابات عينة الدراسة.

- دراسة الشواورة 2009 م:[6]

اعتمدت هذه الدراسة على عينة مكونة من 200 من المستثمرين والسماسرة وموظفي هيئة الأوراق المالية وإدارة البورصة ومركز الإيداع في بورصة عمان، وقد حاول الباحث من خلال هذه الدراسة تقييم دور تبني وتطبيق قواعد الحوكمة في مكافحة ظاهرة الفساد والوقاية منه في الشركات المساهمة العامة الأردنية، وقد طرح الباحث التساؤل الرئيسي التالي: ما العلاقة التي تربط بين الأخذ بقواعد حوكمة الشركات من جهة والحد من ظاهرة الفساد والوقاية منه من جهة أخرى؟ وفي حدود هذا التساؤل الرئيسي، افترض الباحث أن تبنّي مبادئ الحوكمة ترف فكري وإداري لا داعي له، وليس مطلباً اقتصادياً واجتماعياً، كما أنه لا توجد علاقة ذات دلالة معنوية بين تطبيق الحوكمة والحد من تفشي ظاهرة الفساد والوقاية منه، وقد هدف الباحث إلى تقييم أثر التزام الشركات المساهمة العامة الأردنية بتطبيق قواعد حوكمة الشركات في مكافحة ظاهرة الفساد والوقاية منه، وللوصول لهذا الهدف لجأ الباحث إلى إنجاز الشق النظري من خلال استخدام المنهج الوصفي، أما الشق العلمي فتم إنجازه من خلال جمع البيانات باستخدام قائمة الاستقصاء، وتحليل البيانات باستخدام مجموعة من الأدوات (مقاييس النزعة المركزية، معامل الارتباط وتحليل التباين ) ، لاختبار العلاقة بين المتغيرات المستقلة والتابعة، وذلك بالاعتماد على حزمة البرامج الإحصائية (spss) ، ومن أهم النتائج التي توصل إليها الدراسة نجد أن مبادئ الحوكمة مطلب اقتصادي واجتماعي وليست ترفاً فكرياً وإدارياً ، وجود علاقة ذات دلالة معنوية بين أسس المحافظة على مصلحة الأطراف ذات العلاقة والحد من ظاهرة الفساد والوقاية منه ، وجود علاقة ذات دلالة معنوية بين أسس مبادئ الإفصاح العادل والحد من تفشي ظاهرة الفساد والوقاية منه.

- دراسة: النصار 2014 م[7]

وقد تكونت عينة البحث من 294 موظف في قطاع التأمين، تمحورت هذه الأطروحة في دراسة دور آليات الحوكمة في الحد من ممارسات غسيل الأموال في شركات التأمين السعودية، وقد استخدم الباحث المنهجين الوصفي والتحليلي، واستخدم الإستبانة كأداة لجمع البيانات، ومن أهم النتائج التي تم التوصل إليها من خلال هذه الأطروحة يتم تطبيق أغلب مبادئ الحوكمة في شركات التأمين بالمملكة العربية السعودية بدرجة عالية ، بعض مؤشرات الحوكمة على غرار الإفصاح في اختيار المديرين التنفيذيين ومشاركة المساهمين في اتخاذ القرارات المتعلقة بأنظمة الشركات يتم تطبيقها بدرجة متوسطة ، الجهود المبذولة في إطار الحد من ممارسات غسيل الأموال يتم بدرجة عالية جداً ، درجة متوسطة لوجود حالات متعلقة بغسيل الأموال.

- دراسة : بروش وجابر:2012 م:[8]

هدفت الدراسة إلى إبراز مفهوم الفساد المالي والإداري بالوقوف على أسبابه وآثاره اقتصادياً وسياسياً واجتماعياً وكذلك التطرق إلى موضوع حوكمة الشركات والمبادئ الصادرة عن منظمة التعاون والتنمية الاقتصادية ( OCDE ) وكذلك معالجة مختلف المزايا والآليات التي تمنحها الحوكمة في سبيل معالجة الفساد . تعد الحوكمة أهم آلية في معالجة ظاهرة الفساد المالي والإداري ، وذلك من خلال مجموعة من الآليات أبرزها الشفافية والإفصاح عن المعلومات المالية وغير المالية وإعدادها وفقاً للمعايير المحاسبية ، وكذلك تعزيز دور وظيفتي التدقيق الداخلي والخارجي ، وبخاصة ما يتصل بالاستقلالية . من نتائج الدراسة أن تطبيق حوكمة الشركات هو المخرج والحل الفعال لمعالجة ظاهرة الفساد المالي والإداري ، وضمان حقوق لأصحاب المصالح داخل الشركات وخاصة المستثمرين ، تأثير وأهمية حوكمة الشركات ودورها في حماية مصالح الأفراد والمؤسسات في العديد من النواحي الاقتصادية والقانونية والاجتماعية ، تساعد حوكمة الشركات الجيدة على جذب الاستثمارات سواء الأجنبية أو المحلية ، كما تساعد على الحد من هروب رؤوس الأموال ووضع أنظمة فعالة وجدية لتقويم أداء المؤسسات العمومية من خلال مبدأ محاسبة تكاليف الفساد المادية وغير المادية ، لكي لا تكون مبرراً لتجميد إلغاء خطط مكافحة الفساد لإرتفاع تكاليفها عن تكاليف الفساد .

- دراسة:هدى: 2014 م: [9]

هدفت هذه الدراسة إلى إظهار حوكمة الشركات باعتبارها جزء أو طرف من عدة أطراف سواء كان في القطاع العام والخاص مسئولة عن محاربة الفساد من خلال الشفافیة والمساءلة والاستقلالية والعدالة ،ومن أهداف الدراسة إظهار حوكمة الشركات كنظام یتم من خلاله توجیه أعمال الشركات ومراقبتها على أعلى مستوى المتمثل بالسلطة التشریعیة والحكومة في القطاع العام والملاك والمساهمین في القطاع الخاص من أجل الوفاء بالمعاییر اللازمة للمسؤولیة والنزاهة ، كما تهدف الدراسة إلى إظهار حوكمة الشركات كمجموعة من الممارسات التي تضمن للشركات السیطرة على متغیرات بیئتها الداخلیة والتكیف مع متغیرات بیئتها الخارجیة بإفصاح عال وشفافیة واضحة لتحقیق مطالب المصالح كافة. وافترضت الدراسة فرضيتين كانت الأولى أن طلب الشفافیة والإفصاح الكامل في إجراءات المحاسبة والمراجعة والتطبیق السلیم لمعاییر المحاسبة والمراجعة المتعارف علیها یساعد أسلوب حوكمة الشركات في محاربة الفساد . وجاءت الفرضية الثانية أن نظم المحاسبة المالیة تعمق مفهوم المساءلة وبالتالي تقدیم نظام عادل لنقل المعلومات وتبادلها بین إدارة الشركة والمستثمرین مما یؤدي إلى دعم الثقة والحفاظ على مصالح كل الأطراف ، اعتمدت الدراسة على أسلوب الدراسة المكتبیة وما تناولته الكتابات المختلفة في مجال حوكمة الشركات ودور المحاسبة والمراجعة في المحاسبة على تطبیق أسالیب الإدارة الرشیدة وتعمیق مفهوم المساءلة من خلال القراءة السلیمة لتقاریر المحاسبة والمراجعة ومعالجة القصور وتصحیح الخطط والإستراتيجيات ، وتوصلت الدراسة لعدد من النتائج من أبرزها أن حوكمة الشركات تهدف إلى وضع هیكل یسمح بقدر كبیر من الحریة في ظل سلطة القانون وتبني المعاییر الدولیة للشفافیة والوضوح والدقة في البیانات المالیة ، ومن النتائج أن هناك اتفاق بین الباحثین الممارسین حول محددات ومعاییر تقییم أسلوب حوكمة الشركات ، حیث یحمل مجموعة من القواعد والتنظیمات القانونیة والمحاسبیة والمالیة والاقتصادية التي تحكم الإدارة في عملها ، ومن النتائج كذلك نجد أن مبادئ حوكمة الشركات تعتبر نقاط مرجعیة لصانعي السیاسات عند إعدادهم للأُطر القانونیة والتنظیمیة للحوكمة في الشركات وبالتالي فإن تطبیقها یُعتبر اهتمام متزايد بالنسبة لقرارات الاستثمار. وأوصت الدراسة بأنه یجب على الحكومات تبني مفهوم الحوكمة وأن یكون ذلك من خلال إصدار التشریعات اللازمة لتشجیع القطاعین العام والخاص على تنفیذ هذا الأسلوب للحفاظ على الأموال وزیادة الاستثمارات ودعم الاقتصاد القومي ، وذلك من خلال تعمیم استخدام أسلوب حوكمة الشركات في قطاع الأعمال العام بجانب القطاع الخاص للاستفادة من الممارسات الأفضل مع التركیز على القیم لتحقیق الأرباح المالیة وترسیخ المسؤولیة الاجتماعية والأخلاقیة في المجتمع وضرورة متابعة الفساد ومعرفة وسائله وأسالیبه ومقاومته بمبدأ الشفافیة والإفصاح وعلاج الفساد الإداري وإعلان الحرب علیه لتحقیق الإصلاح السیاسي والاقتصادي وتعمیق مفهوم المساءلة ، وحسن اختيار القیادات في ظل معاییر الكفاءة ولیست المحسوبیة ، ومن التوصيات ضرورة الالتزام بمعاییر المحاسبة والمراجعة واستمرار العمل بها لإنتاج تقاریر مالیة ذات جودة عالیة واستخدامها في القرارات الاقتصادية التي تحقق الكفایة للمجتمع ، ودعم ممارسات المحاسبة والمراجعة من خلال التنظیمات الثقافیة والمهنیة الخاصة بها.

10.دراسة وريث 2019 م: [10]

يهدف هذا البحث إلى التعريف بمفهوم حوكمة الشركات والدور الذي تلعبه في الحد من ظاهرة الفساد المالي المتفشية ببعض المؤسسات الاقتصادية بليبيا،كما يهدف البحث أيضا إلى التأكيد على أهمية تطبيق مفهوم الحوكمة داخل المؤسسات الاقتصادية الليبية لما لها من دور فعال في معالجة المشاكل المالية والتي بدورها تضمن تحقيق التنمية الاقتصادية المنشودة. يعتمد البحث على فرضية مفادها أن لحوكمة الشركات دور كبير في الحد من الفساد المالي والإسهام في تحقيق التنمية المستدامة وذلك من خلال تبنيها وتفعيل آلياتها بالمؤسسات الليبية”. ولدراسة موضوع البحث تم استخدام المنهج العلمي الوصفي والذي يعنى بوصف الظاهرة محل الدراسة بغية تفسيرها والوصول إلى عدد من النتائج وتعميمها ، وتوصلت الدراسة لعدد من النتائج من أبرزها أن هناك ضعف واضح في تطبيق الحوكمة بالمؤسسات الليبية ، وأن القطاع المصرفي بليبيا لديه قوانين تتعلق بالحوكمة ومع ذلك فإن هناك ضعفاً واضحاً في تطبيق الحوكمة بها. ومن النتائج أن هناك ضعف في أنظمة الرقابة الداخلية بالمؤسسات العامة والتي تعتبر من ضمن آليات الحوكمة، أدى هذا إلى تفشي ظاهرة الفساد داخل المؤسسات، بالإضافة إلى وجود مخالفات للقوانين والتشريعات واللوائح في ظل غياب دور الرقابة الفاعلة.وأوصت الدراسة بضرورة تبني تطبيق مفهوم الحوكمة داخل المؤسسات الليبية العامة وذلك من خلال تبني قوانين وإجراءات تلزم المؤسسات بذلك. وتوفير الدورات التدريبية والتوعية اللازمة للعاملين بالمؤسسات من أجل التأكيد على ضرورة الالتزام بالمعايير الأخلاقية والسلوك المهني ، وتوفير الدعم اللازم للمراكز والهيئات البحثية بليبيا، وذلك للقيام ببعض الدراسات التي من شأنها المساعدة على تحديد مواطن الفساد، للوصول إلى حلول مناسبة وإصلاحه.

11. دراسة بو حديد ويحياوي: 2016 م: [11]

هدفت هذه الدراسة إلى التعريف بماهية الفساد المالي والإداري، كما تطرقت إلى التعريف بحوكمة المؤسسات وآلياتها والدور الذي تلعبه في الحد من الفساد المالي والإداري بالمؤسسة العمومية الجزائرية. اعتمدت الدراسة على المنهج الاستقرائي وذلك باستخدام الأسلوب الوصفي التحليلي وذلك من خلال الاعتماد على البيانات والدراسات المتوفرة بالإضافة إلى بعض المواقع الإلكترونية المتوفرة حول هذا الموضوع.وقد توصلت الدراسة إلى عدد من النتائج من أهمها أن الفساد المالي والإداري يعدان من أكبر المشاكل التي تعاني منها المؤسسة العمومية الجزائرية والذي بدوره يؤدي إلى تحميل تكاليف إضافية سواء كانت على السلع أو الخدمات التي تقدمها المؤسسة. كما أظهرت الدراسة أنه كلما التزمت المؤسسة العمومية الجزائرية بمبادئ الحوكمة وآلياتها أدى ذلك إلى زيادة كفاءة الأداء بها والحد من الفساد المالي والإداري. كما خلصت الدراسة إلى عدد من التوصيات أهمها ضرورة الاعتماد على آليات الحوكمة لما لها من فؤائد تعود على المؤسسة العمومية الجزائرية ومساهمتها في الحد من الفساد سواء كان هذا الفساد مالياً أو إدارياً، بالإضافة إلى ضرورة إصدار قوانين وقواعد لإرساء الحوكمة بالجزائر والالتزام بها .

المحور الثاني: الإطار النظري:

أولاً: مفهوم الضبط المؤسسي:

حُظيت حوكمة الشركات بالعديد من الاهتمام في الآونة الأخيرة نتيجة لعدد من حالات الفشل المالي والإداري التي منيت بها العديد من الشركات الأمريكية أمثال شركة Enron للطاقة وشركة World Com للاتصالات وشركة Xerox ، وكذلك شركات في دول شرق آسيا على سبيل المثال، وما ترتب على ذلك من ضياع مليارات الدولارات على المساهمين وانهيار واحدة من كبرى شركات المراجعة في العالم ، وهي شركة Arthur Anderson التي تواطأت مع شركة Enron ، مما أدى إلى فقد ثقة المستثمرين في القوائم المالية والأسواق المالية حيث أن حقوق المساهمين تعتمد بشكل كبير على أهداف أعضاء مجلس الإدارة الذين يضعون الإستراتيجيات الخاصة بالشركات ، وبصفة خاصة الأعضاء التنفيذيين من مجلس الإدارة ، وقد تتعارض مصلحة إدارة الشركة مع مصلحة المساهمين في كثير من الأحيان . ومن أهم أسباب هذه الانهيارات هو افتقار إدارة الشركات إلى الممارسة السليمة في الرقابة والإشراف ونقص الخبرة والمهارة والشفافية وعدم تطبيق مبادئ نظام الضبط المؤسسي التي تستند على المبادئ المحاسبية ومبدأ الشفافية والإفصاح في إظهار المعلومات والبيانات التي تُعبر عن حقيقة الأوضاع المالية للشركة وغيرها من الممارسات غير السليمة.[12]

لذلك تعددت تعاريف مفهوم الضبط المؤسسي من قبل المحاسبين والإداريين والاقتصاديين والمحاسبين والمحللين الماليين ، ويرجع ذلك إلى تداخله في العديد من الأمور التنظيمية والاقتصادية والمالية والقانونية ، حيث أن هناك عدة مفاهيم وتعريفات للضبط المؤسسي في أبسط صوره يعني كيف تُدار وتُراقب الشركات، وأيضاً يُعرف الضبط المؤسسي على أنه مفهوم يشير إلى توفير الإجراءات الحاكمة لضمان سير عمل الشركات على وجه أفضل والتي من خلالها يتم حماية وضمان أموال المساهمين وحماية أصحاب المصلحة وذوي الاهتمام من دائنين ومقرضين وموظفين ، ويتعدى هذا المفهوم توفير عناصر الإدارة السليمة للشركات أو حتى بهدف ضمان توفير الشفافية في المعلومات وكفاءة الممارسات وإضافة الثقة للتعاملات التجارية بما يعود على الشركة بتعظيم الإيرادات وجلب العديد من الاستثمارات الوطنية والأجنبية.[13]

عرفت منظمة التعاون الاقتصادي والتنمية (OCED) عام 1999م الضبط المؤسسي بأنه نظام يتم بواسطته توجيه منظمات الأعمال والرقابة عليها ، حيث يحدد هيكل وإطار توزيع الواجبات والمسئوليات بين المشاركين في الشركة المساهمة ، مثل مجلس الإدارة ، والمديرين، وغيرهم من ذوي المصالح وتضع القواعد والأحكام لاتخاذ القرارات المتعلقة بشؤون الشركات المساهمة ويجب أن يزود الضبط المؤسسي الجيد نظام حوافز معقولة .

يعرف الضبط المؤسسي بأنه مجموعة من العلاقات ما بين إدارة المؤسسة ، مجلس إدارتها ومساهميها والجهات الأخرى التي لها اهتمام بالمؤسسة ، كذلك عُرف الضبط المؤسسي بأنه العمل على تخفيف حجم المخاطر الناجمة عن تجاوز الصلاحيات ، الاختلاسات ، الأخطاء ، السرقة أو التقاعس عن العمل ، وذلك من خلال إطار عام للإشراف المحكم المفضي إلى السيطرة على المخاطر ضمن حدود مقبولة ، وطبقاً للإتحاد الدولي للمحاسبين يُعرف بأنه مجموعة من المسؤوليات والممارسات التي يقوم بها مجلس الإدارة والإدارة التنفيذية بهدف توفير التوجيه الإستراتيجي ، وضمان تحقيق الأهداف ، والتأكد من إدارة المخاطر بشكل صحيح ، والتحقق من استخدام الموارد بشكل مسئول .[14]

كما تم تعريف الضبط المؤسسي بأنه مجموعة العلاقات ما بين مجلس إدارة المؤسسة ، مجلس إدارتها ، مساهميها ، والجهات الأخرى التي لها اهتمام بالمؤسسة ، كما أنه يبين التركيبة التي توضح من خلالها أهداف المؤسسة والوسائل لتحقيق الأهداف ومراجعة تحقيقها ، والضبط المؤسسي هو مجموعة من القوانين والقرارات التي تهدف إلى تحقيق الجودة والتميز في الأداء عن طريق اختيار الأساليب المناسبة لتحقيق خطط وأهداف المنشأة ، وبعض التعاريف تقول أن الحاكمية المؤسسية يمكن تعريفها على نطاق ضيق بأنها تمثل علاقة الشركة بالمساهمين، أو بشكل أوسع ، علاقة الشركة بالجميع ، وعرفت لجنة Cadbury سنة 1992م حوكمة الشركات بأنها النظام الذي بمقتضاه يتم توجيه الشركات والرقابة عليها .

ثانياً : أسباب الاهتمام بالضبط المؤسسي :

يعتبر الضبط المؤسسي أحد الموضوعات المهمة التي حُظيت بقدر كبير من الاهتمام لدى معظم المؤسسات والتنظيمات الإقليمية والدولية ، وذلك بسبب حالات الفشل المالي والإداري التي تعرضت له العديد من المنشآت في الاقتصاديات المتقدمة والناشئة على حد سواء ، خاصة في أعقاب الانهيارات الاقتصادية والأزمات المالية ، التي حدثت في كثير من دول شرق آسيا وأمريكا اللاتينية وروسيا في عقد التسعينيات من القرن العشرين، وما شهده الاقتصاد الأمريكي من أزمة مالية حادة في القرن الحالي ، والتي وطالت آثارها السلبية أغلب أسواق المال على مستوى العالم بأسره.[15]

هنالك العديد من الأسباب التي أدت إلى الاهتمام المتزايد بنظام الضبط المؤسسي للشركات ، ومنها انتشار الفضائح والأزمات المالية هذه الفضائح والأزمات ليست سوى انعكاس لعدد من الأسباب الجوهرية أبرزها ضعف الحوكمة ،ولقد أصبحت حوكمة الشركات أكثر أهمية للتنمية الاقتصادية والقضية السياسية الأكثر أهمية في الكثير من البلدان .[16]

- بدأ الاهتمام بالحوكمة (الضبط المؤسسي) في عام 1923م حيث تناولت موضوع فصل الملكية من الإدارة وجاءت بآليات الحوكمة لسد الفجوة التي يمكن أن تحدث بين مديري ومالكي الوحدات الاقتصادية نتيجة لممارسات خاطئة يمكن أن تضر بمصالح الوحدة الاقتصادية . حيث أدى انفصال ملكية الشركة عن إدارتها إلى ظهور نظرية الوكالة التي جاءت لتسليط الضوء على المشاكل التي تظهر نتيجة تعارض المصالح بين الأعضاء والمشاكل التي تظهر نتيجة تعارض المصالح بين أعضاء مجالس إدارة الشركات والمساهمين،إلى زيادة الاهتمام بضرورة توفير مجموعة من القوانين التي تعمل على حماية مصالح المساهمين والحد من التلاعب المالي والإداري الذي يقوم به أعضاء مجالس الإدارة بهدف تعظيم مصالحهم الخاصة ، إذ استغل بعض المديرين سلطاتهم الواسعة الممنوحة لهم في تحقيق عوائد خاصة بهم والقيام بأعمال غير أخلاقية ومتنافية مع الأسس القانونية كما باتت الحاجة ماسة لإعادة الثقة والمصداقية لأسواق المال، وتنشيط الاستثمارات ، لما تمثله من مطمح أساسي تسعى الدول لتحقيقه .[17]

- اتساع حجم المشروعات أدى إلى انفصال الملكية عن الإدارة ، وشرعت تلك المشروعات في البحث عن مصادر للتمويل أقل تكلفة من المصادر المصرفية ، فاتجهت إلى رؤوس الأموال عبر الحدود بشكل غير مسبوق ، ومن أبرزها دول جنوب شرق آسيا في أواخر التسعينيات .

- انهيار العديد من الشركات العالمية والبنوك أن الانهيارات المذهلة لمنشآت الأعمال مثل الفضيحة الشهيرة لبنك الاعتماد والتجارة الدولية وكذلك إفلاس شركة أنرون وورلد كوم وغيرها من الممارسات الخاطئة في قطاعات الأعمال والاقتصاد في بعض الدول العربية ، مما جعل الإخفاق في جذب المستويات الكافية من رأس المال يهدد وجود المنشآت ذاتها ،مما يكون له آثار شديدة على الاقتصاديات ، وأضاعت المكاسب الاجتماعية والاقتصادية ، مما أفقد هذه الشركات مصداقية الجدوى المالية لها وافتقاد الشفافية في كل ما يتصل بقوائمها المالية وإجراءاتها في المحاسبة والمراجعة .

- العولمة إن تسارع الخطى وسعي المنظمات الدولية المتقدمة نحو إيجاد قدر أكبر من التوحد في الأطر القانونية والتنظيمية التي تحكم عمل الشركات في مختلف الأسواق يُعد من أسباب زيادة الاهتمام بنظام الضبط المؤسسي .[18]

- التوجه عبر الخصخصة يستلزم وضع معايير تضمن سلامة أوضاع المؤسسات العامة محل التخصيص ويعد خير معين على ذلك تطبيق نظام جيد وفعال لضبط الشركات.

ثالثاً : أهداف الضبط المؤسسي :

يسعى الضبط المؤسسي إلى رفع كفاءة أداء المؤسسات ووضع الأنظمة الكفيلة بتخفيف أو تقليل الغش وتضارب المصالح والتصرفات غير المقبولة ووضع أنظمة للرقابة على أداء تلك المؤسسات ووضع هيكل يحدد توزيع كافة الحقوق والمسؤوليات وتحديد القواعد والإجراءات والمخططات المتعلقة بسير العمل داخل المؤسسة ، بهدف الضبط المؤسسي الجيد ، ومن خلال تضافر جهود مجلس الإدارة والإدارة التنفيذية إلى الآتي: [19]

- وضع القواعد والإجراءات المتعلقة بسير العمل داخل الشركة لتحقيق أهدافها.

- تسيير العمل اليومي للمنشأة وفق برامج وإجراءات عمل محددة وملائمة.

- تعميق ثقافة الالتزام بالقوانين والمعايير المتعارف عليها ، وخلق أنظمة للرقابة الذاتية في الشركات .

- تجنب حدوث الأزمات المالية نظراً لتأثيرها على الاقتصاد .

- يسعى الضبط المؤسسي لتحقيق مصالح المساهمين بالحفاظ على أموالهم وتعظيم ثرواتهم وتحقيق مصالح باقي الأطراف ذات العلاقة بالشركة .[20]

- تحقيق وتأمين العدالة لكافة أصحاب المصالح والمتعاملين مع الشركات ، وإجراء عمليات المحاسبة والمراجعة على نحو يمكن من محاربة الفساد المالي والإداري.

- تحقيق الشفافية والعدالة ، ومنح حق مساءلة إدارة الشركة ، وبالتالي تحقيق الحماية للمساهمين وحملة الوثائق جميعاً، مع مراعاة مصالح العمل والعمال، والحد من استغلال السلطة في غير المصلحة العامة ، بما يؤدي إلى تنمية الاستثمار وتشجيع تدفقه ، وتنمية المدخرات ، وتعظيم الربحية، وإتاحة فرص عمل جديدة .[21]

- تجنب حدوث أزمات مصرفية حتى في الدول التي لا يوجد بها تعامل نشط على معظم شركاتها في أسواق الأوراق المالية .

- يعد الهدف الأساسي للضبط المؤسسي توزيع السلطة والمسئولية بين الأطراف التي تتكون منها الوحدة الاقتصادية وهم المساهمين ، مجلس الإدارة ، والإدارة (العاملين) ، ومحاولة منع التجاوزات التي تتم من أي طرف ،ذلك من خلال وضع الضوابط التي تحكم أداء كل طرف داخل الوحدة الاقتصادية.

- تحسين وتطوير إدارة الشركة ، ومساعدة المديرين ومجلس الإدارة على تبني إستراتيجية سليمة ، وضمان اتخاذ قرارات الدمج والسيطرة بناء على أسس سليمة ، بما يؤدي إلى رفع كفاءة الأداء لمنع استغلال السلطات المتاحة من تحقيق مكاسب غير مشروعة والمتاجرة بمصالح الشركة والمساهمين وأصحاب المصالح.[22]

مما يستنتج الباحث ولتحقيق أهداف الضبط المؤسسي لابد من وجود قواعد راسخة لإقامة نظام سليم للضبط يعزز فرص النجاح والإصلاح الاقتصادي للشركات ، أي بوجود مجلس إدارة قادر على استخدام أسلوب ناجح لممارسة سلطته لتحقيق تلك الأهداف ومحاربة الفساد الإداري والمالي ، كما تهدف إلى وضع إطار قادر على حماية حقوق حملة الأسهم والمعاملة العادلة للسهم على حد سواء وحقهم في الدفاع عن حقوقهم ، كما يتضمن الإقرار بحقوق أصحاب المصالح المنصوص عليها في القانون وتشجيع التعاون بين الشركات وأصحاب المصالح لخلق الثروة وفرص العمل واستدامة المشاريع والالتزام بالمبادئ والمعايير في ظل نظام أخلاقي متميز بالإفصاح التام والشفافية الكاملة وفق أسس مالية ومحاسبية سليمة ، وأن يكون الإفصاح في الوقت المناسب عن كل ما يتعلق بالشركات ، كما يتضمن الضبط المؤسسي ضمان التوجه الإستراتيجي للشركة والرقابة على الإدارة من قبل مجلس إدارتها وضمان مسؤولية مجلس الإدارة تجاه الشركة وحملة الأسهم ، لما فيها مصلحة الشركة وأصحاب المصالح الأخرى ويؤدي إلى جذب الاستثمارات.[23]

رابعاً: أهمية الضبط المؤسسي:

تبرز أهمية الضبط المؤسسي كونه يعمل على زيادة كفاءة استقلال الموارد المتاحة للمنشأة وتعظم قيمتها ويدعم مقدرتها التنافسية بما يجذب مصادر التمويل والتي تجعلها قادرة على خلق فرص جديدة ، مما يؤدي إلى تحقيق الكفاءة والتنمية الاقتصادية المطلوبة .وأن الضبط المؤسسي الجيد هو الذي يوفر لكل من مجلس الإدارة وإدارة المؤسسة الحوافز المناسبة للوصول إلى أهداف هي في مصلحة المؤسسة ويسهل إيجاد عملية مراقبة فاعلة. وبالتالي يساعد المؤسسة في استغلال مواردها بكفاءة .[24]

إن الأزمات المالية الآسيوية في العام 1997م وما أعقبها من أزمات في الأرجنتين وروسيا وتركيا ، بالإضافة إلى الأزمة المالية في عام 2008م وما نتج عنها صدور الكثير من التشريعات والقوانين الاقتصادية خاصة مجال الضبط المؤسسي والرقابة المالية منها قانون Oxley ActــSarbanesعام 2002م ،هذه الأزمات أظهرت الحساسية الزائدة والتقلب الذي يمكن أن يحدث في القطاع المالي . حيث أن البحث عن أسباب هذه الأزمات لا ينتهي على الرغم من أن ضعف هياكل وأنظمة الضبط المؤسسي كان جلياً مما أسهم في انعدام الشفافية واستغلال تضارب المصالح ، ولقد اكتسب الضبط المؤسسي أهمية في هذا القطاع على مستوى السياسة العامة بسبب تزايد المخاطر النظامية والعدوى التي قد تتجاوز المؤسسات جغرافياً وقطاعياً، ويعتبر الضبط المؤسسي إدارة لازمة لحسن عمل الشركات وتأكيد نزاهة الإدارة فيها ، من خلال العمليات الضرورية ، وتظهر أهمية الضبط المؤسسي في الآتي :[25]

- أصبحت قواعد الضبط المؤسسي في كافة أنحاء العالم أداة قوية لجذب الاستثمارات ولدفع عجلة التنمية على مستوى الدول حيث يؤدي الالتزام بمثل هذه القواعد إلى وجود سوق تمتاز بالشفافية في الإفصاح عن المعلومات المحاسبية ووجود أدوات رقابية فعالة على أداء مجالس إدارات الشركات والتي اهتمت العديد من الهيئات العلمية المعنية بوضع هذه القواعد بإعادة هيكلة هذه المجالس وتفعيل الدور الذي يلعبه الأعضاء غير التنفيذيين Non Execcutive Directors داخل مجلس الإدارة .

- ضمان الاستفادة من نظم الرقابة الداخلية .

- تحقيق أعلى قدر من الفعالية للمراجعين الخارجين ، وتحقق أعلى درجة من الاستقلالية لهم .

- الحماية من الانزلاق في المشاكل المالية، وهذا بدوره يدعم نشاط الشركات العاملة في الدولة .

- محاولة تحقيق النزاهة والحيدة والاستقامة لكافة العاملين بالشركة.

وللضبط المؤسسي (الحوكمة) أهمية واضحة وكبيرة ولكن هذه الأهمية تتباين حسب وجهات نظر أصحاب المصلحة ولذلك قام أحد الباحثين بتصنيفها على النحو التالي :[26]

- أهمية الضبط المؤسسي من منظور الإدارة : تعزيز القدرة التنافسية للشركات وتحقيق رصانة عملية وتجنب الفساد الإداري والمالي وتعزيز الثقة بين الأطراف المعنية وتعزيز القدرة على التطوير .

- أهمية الضبط المؤسسي من نظر المجتمع : ينظر المجتمع للضبط المؤسسي على أنه آلية رقابة وإشراف ذاتي تؤدي إلى سلامة التطبيق القانوني للتشريعات القانونية والضوابط الحاكمة ، وبالتالي حسن الإدارة وضمان حقوق كل الأطراف ، وأن ذلك يحقق رضا المجتمع عن الشركة أو المؤسسة وتتمثل في تشجيع الاستثمار والتنمية المستدامة ، وبناء علاقات تتمتع بالشفافية بين أصحاب الأعمال والدولة ، وتشجيع على العمل بكفاءة وزيادة الإنتاجية والابتكار ، وتحقيق الرفاهية لأفراد المجتمع من خلال توفير مناصب العمل.

- أهمية الضبط المؤسسي من نظر العاملين : ويتضمن الضبط المؤسسي الجيد ضمان حقوق ومصالح العاملين دون تميز أو تحسب، حيث ينظر العاملين إلى الإدارة بأنها الحقوق والمصالح الذاتية لهم ومن المسلمات بها أن تضع الإدارة هذه الحقوق والمصالح الذاتية بنظر الاعتبار.

خامساً : الأبعاد المؤسسية للضبط المؤسسي :

يتضح من التعريفات السابقة للضبط المؤسسي أن مفهوم حوكمة الشركات هو مفهوم متعدد الأبعاد ويمكن تلخيص تلك الأبعاد كما يلي : [27]

- البُعد الإشرافي يوضح الدور الإشرافي الذي يقوم به مجلسي الإدارة عند مراقبة عمل إدارة الشركة والعمل على مراعاة حقوق المساهمين وحفظ حقوق أصحاب المصالح .

- البُعد الرقابي ويعني الضبط المؤسسي من خلال ذلك البعد عدم تفعيل الرقابة سواء على المستوى الداخلي أو الخارجي للشركة ، فعلى المستوى الداخلي فإن تدعيم وتفعيل الرقابة يكون معنياً بتفعيل نظم الرقابة الداخلية ونظم إدارة المخاطر ووظيفة المراجعة الداخلية ، فضلاً عن الفصل في المهام بين رئيس مجلس الإدارة ، والمدير التنفيذي وتحديد خطوط واضحة للسلطات والمسئوليات ، وتصميم نظام للمساءلة على مختلف المستويات ، أما على المستوى الخارجي فإن تدعيم وتفعيل الرقابة يكون معنياً بالقوانين واللوائح ، وقواعد التسجيل في البورصة ، وإتاحة الفرصة لحملة الأسهم والأطراف ذات المصلحة في الرقابة ، فضلاً عن توسيع نطاق المراجع الخارجي وتدعيم استقلاله .[28]

- البُعد الأخلاقي ويشمل أخلاقيات العمل في الشركة ، والالتزام بقواعد النزاهة والعدالة ، والعمل على نشر ثقافة الضبط المؤسسي على مستوى إدارة الشركات وبيئة العمل بصفة عامة ، ومراقبة سلوك إدارة الشركة ، ومدى تنفيذها قواعد أخلاقيات العمل . وبطرق عديدة ، تشكل أساس سلوك مجتمع الأعمال ، سوى كان ذلك على مستوى مجلس الإدارة ، أو الموظفين ، وبغض النظر عن موقع الشركة الجغرافي أو حجمها أو نوعية نشاطها ، فالخلفية في إجراءات صنع القرار يمكن ملاحظتها ليس فقط في شركة كبرى من شركات دول منظمة التعاون والتنمية الاقتصادية ، وكذلك أيضاً في شركة بدولة نامية .[29]

- البُعد الهيكلي يوضح العلاقة التي تحكم العمل داخل الشركة ، ويحدد الصلاحيات بين مجلس الإدارة ، والإدارة التنفيذية من جهة ، وبين الأطراف الخارجية ذات المصلحة أو الجهات الإشرافية أو الرقابية أو التنظيمية من جهة أخرى ، ويجب أن يكون العمل في الشركة بنزاهة وعدالة وبخاصة من إدارة الشركة تجاه المساهمين والعاملين ، ويجب الالتزام بالمسئولية الاجتماعية .

- البُعد الإستراتيجي حيث يعني الضبط المؤسسي من ذلك البُعد التركيز على صياغة إستراتيجيات الأعمال والتشجيع على التفكير الإستراتيجي ، حيث يجب أن يتولى مجلس الإدارة صياغة إستراتيجيات الشركة .[30]

ثانياً: الفساد المالي والإداري:

مفهوم الفساد:

الفساد ظاهرة شديدة التعقيد، تتجلى صعوبة إدراكه في تشعباته المختلفة التي تمس مختلف الجوانب الاقتصادية والاجتماعية والثقافية للأنشطة الإنسانية على الصعيد العالمي، وللفساد أشكال عديدة جميعها لا تتحقق إلا على حساب المصلحة العامة، وأغلبها يصب في شكل فساد مالي وإداري عندما يهدف لاستغلال المنصب من أجل الحصول منافع خاصة.

ويُعد الفساد الإداري والمالي كنوع من أنواع الفساد من الظواهر الخطيرة التي تواجه البلدان وعلى الأخص الدول النامية، ونتيجة للآثار السلبية لهذه الظاهرة على كل المجالات، ظهرت العديد من الدراسات التي اتخذت من هذه الأخيرة عنواناً لها، قدم فيها الباحثون عرضاً لصورها ومظاهرها، وتحليلاً لها كمحاولة جادة وصادقة من جانبهم لكشف وتعرية حيثياتها والدعوة لمكافحتها والحد من انتشارها، خاصة وأن الفساد تحول من ظاهرة محلية إلى ظاهرة عالمية تستوجب التعاون الدولي.

ويُعدّ الفساد من أكثر الموضوعات المبحوثة على الساحات الاقتصادية والاجتماعية والسياسية، وهو من أكثر المصطلحات إثارة للجدل ويمتلك تفسيرات كثيرة، هذه الإشكالية تفرض تحديد مفهومه وأبعاده.[31]

أنماط الفساد:

ينقسم الفساد من حيث مظهره إلى عدة أنواع، ومن بين هذه الأنواع نجد الفساد المالي والإداري إلى جانب الفساد السياسي والأخلاقي، والجدير بالذكر هنا أن هذه الأنواع تنشأ بصفة متداخلة وتعمل بتكاتف، فلا يمكن تصور فساد مالي وإداري مستشري في ظل وجود حكومة ديمقراطية تعمل على تفعيل القوانين وتعتبر قدوة للهيئات والمؤسسات في الدولة، حيث أن الفساد السياسي يُعتبر الأب الشرعي للفساد المالي والإداري، كما أن للفساد الأخلاقي دور في تنامي الفساد السياسي، فالسلوك المنحرف الذي يشكل الفساد الأخلاقي يصيب الإنسان الذي هو في الأصل محور الفساد المالي والإداري.[32]

- الفساد السياسي: يتمثل في عدم الاستقرار السياسي، ونقص الحريات العامة وعدم إشراك المواطنين في اتخاذ القرارات

- الفساد الاجتماعي (فساد أخلاقي): هو الفساد الذي يصيب هيكل العلاقات الاجتماعية والقيم والمعايير السلوكية، وهو يمثل أخطر أنواع الفساد على الإطلاق لأنه مرتبط بالبنية الاجتماعية.[33]

- الفساد المالي: ويتمثل بمجمل الانحرافات المالية ومخالفة القواعد والأحكام المالية التي تنظم سير العمل الإداري والمالي في الدولة ومؤسساتها، ومخالفة التعليمات الخاصة بأجهزة الرقابة المالية المختصة بفحص ومراقبة حسابات وأموال الحكومة والهيئات والمؤسسات العامة والشركات، ويمكن ملاحظة مظاهر الفساد المالي في الرشاوى والاختلاس والتهرب الضريبي …الخ.

- الفساد الإداري: ويتعلق بالانحرافات الإدارية والوظيفية أو التنظيمية، وتلك المخالفات التي تصدر عن الموظف العام أثناء تأديته لمهام وظيفته، وهنا تتمثل مظاهر الفساد الإداري في عدم احترام أوقات ومواعيد العمل في الحضور والانصراف أو تمضية الوقت في قراءة الصحف واستقبال الزوار، والامتناع عن أداء العمل أو التراخي والتكاسل وعدم تحمل المسؤولية وإفشاء أسرار الوظيفة والخروج عن العمل الجماعي.[34]

أدوات الفساد المالي:

الفساد المالي هو مجمل المخالفات المالية التي تحدث في العمل الإداري والمالي للدولة ومؤسساتها بسبب ضعف أجهزة الرقابة المالية المختصة بفحص ومراقبة حسابات وأموال الدولة، وتتجلى هذه المخالفات في الرشاوى والاختلاسات وتبييض الأموال والتهرب الضريبي، وعلى العموم يمكن ملاحظة الفساد المالي من خلال:

- دفع رشاوى وعمولات إلى الموظفين العموميين للحصول على امتيازات غير قانونية وخارجة عن إطار المشروعية.

- وضع اليد على المال العام وإهداره والإسراف في تبذيره دون مراعاة للمصلحة العامة التي تقتضي المحافظة على الأموال واستعمالها بطرق رشيدة، ولتزوير واختلاس الأموال العمومية وتحويلها إلى البنوك الأجنبية.

- التسبب في اختلال التوازن بين فئات المجتمع وفي توزيع الثروة بين الأفراد وهو عمل من شأنه أن يولّد فئات ذات ثراء كبير وأخرى معدومة تفتقر إلى أبسط مقوّمات الحياة الكريمة.

- تبييض الأموال التي مصدرها الأعمال الإجرامية وإدخالها في الدورة الاقتصادية بصورة غير مشروعة وغير قانونية تلحق بالاقتصاد الوطني ضرراً كبيراً.

- الحدّ من تدفق الاستثمارات الأجنبية عندما تشعر الجهات الممولة للمشاريع بأن الاقتصاد الوطني يرزح تحت نير التسلط والطغيان لفئة قليلة لا تحترم القوانين ولا تعمل بها، وجل همّها خدمة مصالحها الذاتية وتنمية ثرواتها من خلال نهب المؤسسات وتحويل عائداتها وما تدره من فوائد لحسابها الخاص.

- التهرب الضريبي الذي يحرم خزينة الدولة من عائدات كبيرة تمكنها من تطوير البنية التحتية للبلاد.

- تخصيص أراضي صناعية وزراعية تابعة لأملاك الدولة وبيعها بأسعار رمزية تحت غطاء تنمية البنية الاقتصادية وتدعيم النسيج الاقتصادي بتحفيز المبادرة الفردية، واختلاس المال العام من خلال تضخيم فواتير الإنفاق العام.

- المتاجرة بالوظيفة من خلال أخد رسوم مقابل خدمة تقدمها الدولة مجاناً، أو زيادة على الرسوم المقررة للحصول على الأرباح، والتزييف والتزوير في العملة وبطاقات الائتمان.[35]

أنواع الفساد المالي والإداري :

من حيث الحجم والمستوى يمكن تقسيم الفساد المالي والإداري وفق هذا المعيار إلى فساد كبير وفساد صغير، حيث يرتبط هذان النوعان بقيمة ودرجة التأثير التي تخلفها النشاطات الاقتصادية التي تدخل ضمن مسمى الفساد، وتوجد هناك معايير كثيرة تصلح لاعتمادها في التمييز بين الفساد المالي والإداري الكبير والفساد المالي والإداري. [36]

ومن حيث الانتشار: يمكن تصنيف الفساد المالي والإداري حسب النطاق الجغرافي إلى ثلاث أنواع، وهي الفساد المالي والإداري المحلي، الفساد المالي والإداري الدولي، والفساد المالي والإداري الإقليمي.

- فساد دولي : وهذا النوع من الفساد يأخذ مدىً واسعاً عالمياً يعبر حدود الدول وحتى القارات ضمن ما يطلق عليها (بالعولمة) بفتح الحدود والمعابر بين البلاد وتحت مظلة ونظام الاقتصاد الحر، وترتبط المؤسسات الاقتصادية للدولة داخل وخارج البلد بالكيان السياسي أو قيادته لتمرير منافع اقتصادية نفعية يصعب الفصل بينهما لهذا يكون هذا الفساد أخطبوطياً يلف كيانات وإقتصادات على مدى واسع ويعتبر الأخطر نوعاً .

- فساد محلي :وهو الذي ينتشر داخل البلد الواحد في منشآته الاقتصادية وضمن المناصب الصغيرة ومن الذين لا ارتباط لهم خارج الحدود (مع شركات أو كيانات كبرى أو عالمية).

- الفساد الإقليمي:هو الفساد الذي يحدث بين مجموعة من الدول التي تجمع بينها روابط إقليمية، وتربطها علاقات تجارية واقتصادية تساهم في تعزيز التعاون والتكامل الاقتصادي فيما بينها.

مظاهر الفساد المالي والإداري:

ممارسة الفساد المالي والإداري لا تقتصر على شكل من الأشكال أو نوع واحد من الأنواع، وإنما تشتمل على العديد من الممارسات المختلفة والمتباينة، والتي يتفاوت تأثيرها من مجتمع لآخر ومن دولة لأخرى، ويمكن تقسيم هذه الانحرافات إلى مجموعات وتتمثل في الآتي:[37]

- الانحرافات الجنائية للفساد المالي والإداري: وتتمثل في الرشوة ونهب المال العام، واختلاس المال العام ،وغسيل الأموال.

- الانحرافات السلوكية.

- الانحرافات التنظيمية.

المحور الرابع الدراسة الميدانية:

تمهيد:

بعد الانتهاء من دراسة الجانب النظري لهذا الموضوع، والذي تم فيه مدى تطبيق آليات الضبط المؤسسي في الحد من الفساد المالي والإداري في المؤسسة الوطنية للتمويل الأصغر وسنحاول في هذا المحور القيام بالدراسة التطبيقية للربط بين الجانب النظري والتطبيقي، والهدف من هذه الدراسة هو معرفة دور آليات الضبط المؤسسي في الحد من الفساد المالي والإداري في المؤسسة الوطنية للتمويل الأصغر، وذلك من خلال تحليل بيانات وعرض النتائج باستعمال عدة أدوات وأساليب، وهذا بجمع الاستبيانات وتفريغها وتحليل نتائجها باستخدام برنامج (Amos) والبرنامج الإحصائي ،spss لنقف فيما بعد على مدى صدق وثبات الفرضيات واستخلاص النتائج التي توصلت إليها الدراسة.

مجتمع وعينة الدراسة:

مجتمع الدراسة يتكون من العاملين بالمؤسسة الوطنية للتمويل الأصغر عدا شريحة العمال، ويتكون حجم عينة الدراسة من عدد 222 مفردة.

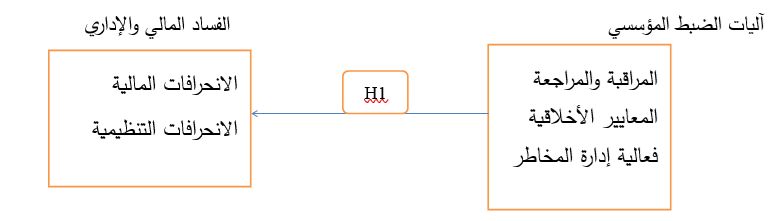

شكل رقم (1) نموذج الدراسة

فرضيات الدراسة:

الفرضية الرئيسية العلاقة بين آليات الضبط المؤسسي والفساد المالي والإداري ومنها تشتق الفرضيات الفرعية التالية:

- العلاقة بين المراقبة والمراجعة والانحرافات المالية

- العلاقة بين المراقبة والمراجعة والانحرافات التنظيمية

- العلاقة بين المعايير الأخلاقية والانحرافات المالية

- العلاقة بين المعايير الأخلاقية والانحرافات التنظيمية

- العلاقة بين فعالية إدارة المخاطر والانحرافات المالية

- العلاقة بين فعالية إدارة المخاطر والانحرافات التنظيمية.

منهج الدراسة:

استخدم الباحث المناهج البحثية العلمية التالية:

- المنهج التاريخي لتحليل الدراسات السابقة التي لها علاقة بالموضوع.

- المنهج الاستنباطي لتحديد محاور الدراسة وطبيعة المشكلة وصياغة الفرضيات.

- المنهج الاستقرائي لاختبار فرضيات الدراسة.

- المنهج الوصفي التحليلي ،استخدم في الجانب التطبيقي الذي يتناسب مع طبيعة ومتغيرات الدراسة ، كذلك بعض الأساليب الإحصائية للعلوم الاجتماعية (SPSS ).

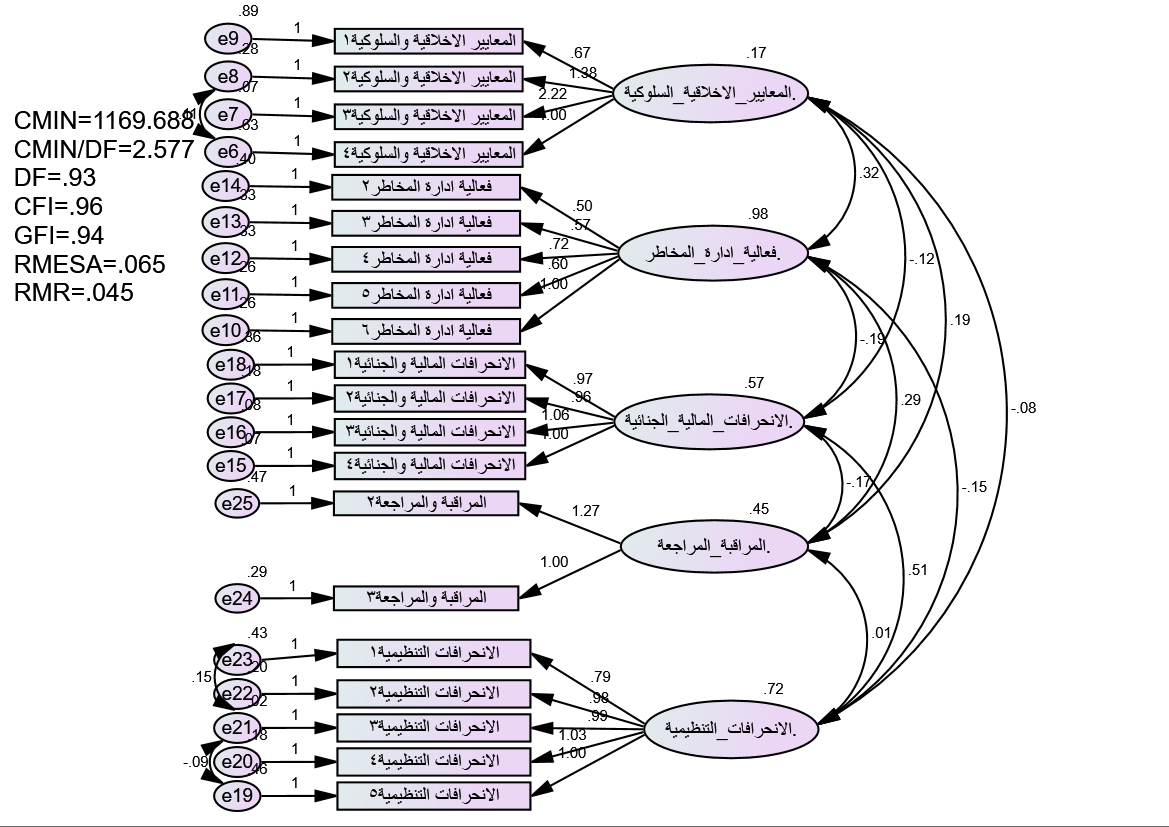

التحليل العاملي التوكيدي لمتغيرات الدراسة:

الشكل(2) يوضح التحليل العاملي التوكيدي لمتغيرات الدراسة

جدول(1 ) المؤشرات جودة المطابقة

|

CMIN |

VMIN/DF |

DF |

RMSEA |

CFI |

GFI |

RMR |

|

1169.688 |

2.577 |

93 |

.065 |

.96 |

.94 |

.045 |

المصدر: إعداد الباحث من بيانات الدراسة الميدانية،2024

جدول(2 ) المتوسطات الحسابية والانحرافات المعيارية لمتغيرات الدراسة

|

الاعتمادية |

الأهمية النسبية |

الانحراف المعياري |

الوسط الحسابي |

الأبعاد |

|

.741 |

62.69% |

.44978 |

4.3887 |

المراقبة والمراجعة |

|

.733 |

70.12% |

.60253 |

4.2065 |

المعايير الأخلاقية |

|

.866 |

58.99% |

.62448 |

4.1293 |

فعالية إدارة المخاطر |

|

.928 |

85.48% |

.65284 |

4.2740 |

الانحرافات المالية والجنائية |

|

.933 |

35.59% |

.85729 |

1.7793 |

الانحرافات التنظيمية |

المصدر: إعداد الباحث من بيانات الدراسة الميدانية،2024

الجدول(3) الارتباطات لمتغيرات الدراسة

|

الانحرافات التنظيمية |

الانحرافات المالية والجنائية |

فعالية إدارة المخاطر |

المعايير الأخلاقية |

المراقبة والمراجعة |

أبعاد المتغيرات |

|

1 |

المراقبة والمراجعة |

||||

|

1 |

.775 |

المعايير الأخلاقية |

|||

|

1 |

.584 |

.570 |

فعالية إدارة المخاطر |

||

|

1 |

-.202 |

-.361 |

-.198 |

الانحرافات المالية والجنائية |

|

|

1 |

.779 |

-.158 |

-.285 |

-.114 |

الانحرافات التنظيمية |

المصدر: إعداد الباحث من بيانات الدراسة الميدانية،2024

نمذجة المعادلة البنائية:

أعتمد الباحث في عملية التحليل الإحصائي للبيانات على أسلوب نمذجة المعادلة البنائية وهو نمط مفترض للعلاقات الخطية المباشرة وغير المباشرة بين مجموعة من المتغيرات الكامنة والمشاهدة، وبمعنى أوسع تُمثل نماذج المعادلة البنائية ترجمات لسلسلة من علاقات السبب والنتيجة المفترضة بين مجموعة من المتغيرات. وبالتحديد استخدام أسلوب تحليل المسار، لما يتمتع به هذا الأسلوب متعددة مزايا، تتناسب مع طبيعة الدراسة في هذا البحث، وفيما يلي عرض مختصر لهذا الأسلوب ومبررات استخدامه:

Path Analysis تحليل المسار

وهو أحد أساليب نمذجة المعادلة البنائية، والتي تعني بدراسة وتحليل العلاقات بين متغير أو أكثر من المتغيرات المستقلة سواء كانت هذه المتغيرات مستمرة أو متقطعة، ومتغير أو أكثر من المتغيرات التابعة سواء كانت هذه المتغيرات مستمرة أو متقطعة بهدف تحديد اهم المؤشرات أو العوامل التي يكون لها تأثير على المتغير أو المتغيرات التابعة، حيث أن نمذجة المعادلة البنائية تجمع بين أسلوب تحليل الانحدار المتعدد ، والتحليل العاملي, ويستخدم تحليل المسار فيما يماثل الأغراض التي يستخدم فيها تحليل الانحدار المتعدد، حيث أن تحليل المسار يعتبر امتداداً لتحليل الانحدار المتعدد، ولكن تحليل المسار،أكثر فعالية حيث أنه يضع في الحسبان نمذجة التفاعلات بين المتغيرات ، كما يختلف تحليل المسار عن تحليل الانحدار المتعدد فيما يلي:

1. أنه نموذج لاختبار علاقات معينة، بين مجموعة متغيرات، وليس للكشف عن العلاقات السببية، بين هذه المتغيرات.

2. يفترض العلاقات الخطية البسيطة بين كل زوج من المتغيرات.

3. إن المتغير التابع يمكن أن يتحول إلى متغير مستقل بالنسبة لمتغير تابع أخر.

4. يمكن أن يكون في النموذج متغيرات وسيطة بالإضافة إلى المتغيرات المستقلة والمتغيرات التابعة

5. تسهيل علاقات التأثير بين المتغيرات بغض النظر عن كونها متغيرات تابعة أو متغيرات مستقلة, والتي تمثل بسهم ثنائي الاتجاه في الشكل البياني للنموذج .

6. يعد نموذج تحليل المسار وسيلة، لتلخيص ظاهرة معينة ووضعها في شكل نموذج مترابط، لتفسير العلاقات بين متغيرات هذه الظاهرة، مما يتطلب من الباحث، تفسير السببية، واتصال المتغيرات ببعضها البعض والتي تسمى بالمسارات.

7. معاملات المسارات في النموذج تكون معيارية.

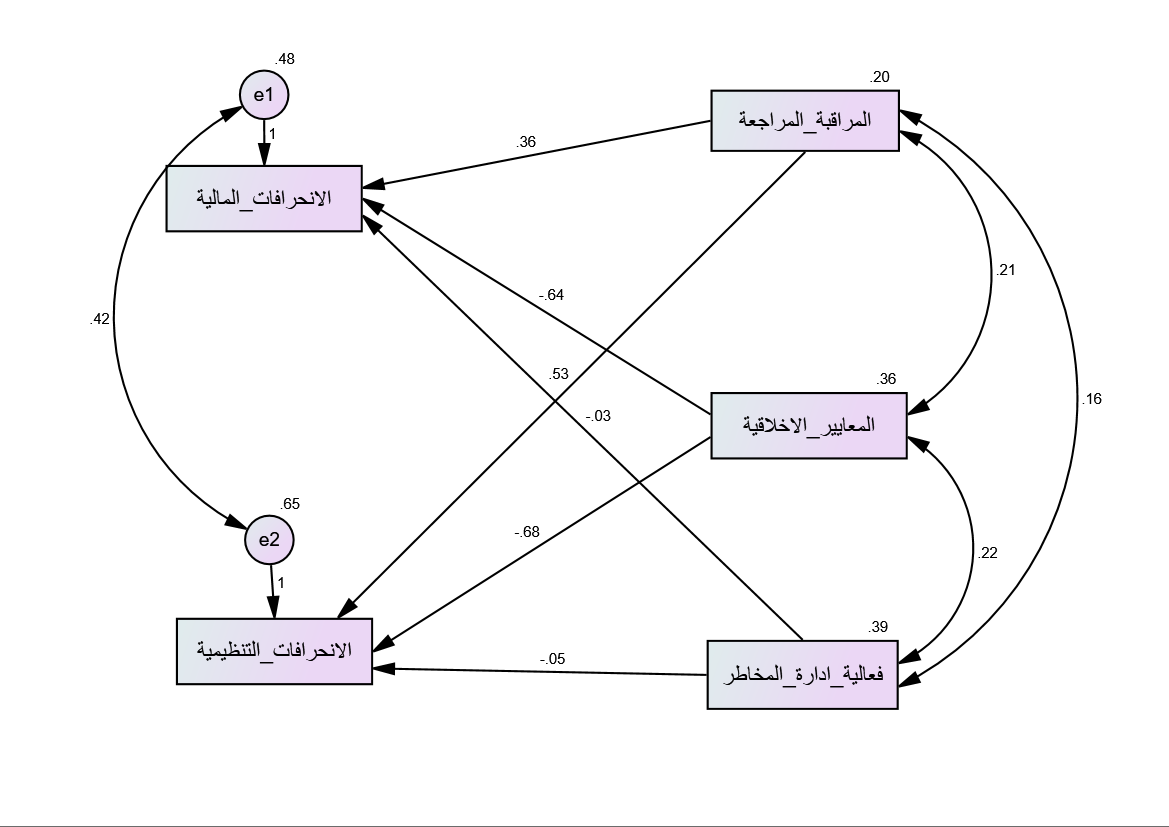

الفرضية الرئيسية العلاقة بين آليات الضبط المؤسسي والفساد المالي والإداري

الشكل(2 )العلاقة بين آليات الضبط المؤسسي والفساد المالي والإداري

جدول(4) مؤشرات جودة المطابقة

|

Measure |

Estimate |

Threshold |

Interpretation |

|

CMIN |

95.087 |

— |

— |

|

DF |

27 |

— |

— |

|

CMIN/DF |

3.522 |

Between 1 and 3 |

Excellent |

|

CFI |

0.932 |

>0.95 |

Excellent |

|

SRMR |

0.044 |

<0.08 |

Excellent |

|

RMSEA |

0.062 |

<0.06 |

Acceptable |

|

PClose |

0.131 |

>0.05 |

Excellent |

المصدر: إعداد الباحث من بيانات الدراسة الميدانية،2024

جدول(5) يوضح المسار من آليات الضبط المؤسسي إلى الفساد المالي والإداري

|

Estimate |

S.E. |

C.R. |

P |

النتائج |

|||

|

الانحرافات_المالية |

<– |

المعايير_الأخلاقية |

-.641 |

.128 |

-5.010 |

*** |

دعمت |

|

الانحرافات_التنظيمية |

<– |

فعالية_إدارة_المخاطر |

-.050 |

.110 |

-.453 |

.651 |

لم تدعم |

|

الانحرافات_المالية |

<– |

فعالية_إدارة_المخاطر |

-.029 |

.095 |

-.303 |

.762 |

لم تدعم |

|

الانحرافات_التنظيمية |

<– |

المعايير_الأخلاقية |

-.682 |

.148 |

-4.593 |

*** |

دعمت |

|

الانحرافات_المالية |

<– |

المراقبة_المراجعة |

.356 |

.169 |

2.103 |

.035 |

دعمت |

|

الانحرافات_التنظيمية |

<– |

المراقبة_المراجعة |

.529 |

.196 |

2.695 |

.007 |

دعمت |

المصدر: إعداد الباحث من بيانات الدراسة الميدانية،2024

النتائج الرئيسية للدراسة:

- توجد علاقة ايجابية بين المعايير الأخلاقية والانحرافات المالية .

- لا توجد علاقة بين فعالية إدارة المخاطر والانحرافات التنظيمية .

- توجد علاقة سلبية بين فعالية إدارة المخاطر والانحرافات المالية .

- توجد علاقة ايجابية بين المعايير الأخلاقية والانحرافات التنظيمية .

- توجد علاقة ايجابية بين المراقبة والمراجعة والانحرافات المالية .

- توجد علاقة ايجابية بين المراقبة والمراجعة والانحرافات التنظيمية ,

مناقشة النتائج:

- أشارت الدراسة إلى أن آليات الضبط المؤسسي(المعايير الأخلاقية) دالة إحصائياً عند مستوى المعنوية (0.5) بينما (فعالية إدارة المخاطر والمراقبة والمراجعة) غير دالة إحصائياً مع الفساد المالي والإداري(الانحرافات المالية, والانحرافات التنظيمية) مما يشير إلى وجود علاقة ايجابية بين آليات الضبط المؤسسي والفساد المالي والإداري. أما بُعدي فعالية إدارة المخاطر والمراقبة والمراجعة غير دال إحصائياً مع الفساد المالي والإداري(الانحرافات التنظيمية والانحرافات المالية) مما يدل على وجود علاقة سلبية بين تلك الأبعاد.

- أثبتت الدراسة أن هنالك علاقة ايجابية بين المعايير الأخلاقية والانحرافات المالية في المؤسسة الوطنية للتمويل الأصغر.

- أظهرت الدراسة أن هنالك علاقة سلبية بين فعالية إدارة المخاطر والانحرافات التنظيمية في المؤسسة الوطنية للتمويل الأصغر.

- وجود علاقة ايجابية بين المراقبة والمراجعة والانحرافات التنظيمية في المؤسسة الوطنية للتمويل الأصغر.

توصيات الدراسة:

في ضوء هذه الدراسة النظرية والعملية التي قام بها الباحث ، وما توصل إليه من نتائج يمكن تحديد أهم التوصيات علي النحو التالي:

- العمل على إعداد القوائم المالية للمؤسسة الوطنية للتمويل الأصغر وفقاً للمبادئ والمعايير المحاسبية المتعارف عليها.

- أن تعمل لجان إدارة المخاطر في المؤسسة على تعزيز عملية إدارة المخاطر الإستراتجية.

- أن تهتم المؤسسة بوجود وحدات لمتابعة الالتزام بالقوانين الصادرة فيما يخص إدارة المخاطر.

- العمل على تعزيز الربط بين إدارة المخاطر ووحدات الرقابة داخل المؤسسة

المصادر والمراجع

القرآن الكريم

أولاً: المراجع باللغة العربية:

- الكتب

- محمد مصطفى سليمان ، (1998م) ، حوكمة الشركات ودور أعضاء مجلس الإدارة والمدراء التنفيذيين ، الإسكندرية ، الدار الجامعية للكتب .

- علي مصطفى ، (2000م) ، تأثير الضبط المؤسسي على جودة التقارير المالية ، عمان ، دار الحامد للنشر.

- عطا الله وارد خليل، ومحمد عبد الفتاح العشماوي،(2008م) ، الحوكمة المؤسسية المدخل لمكافحة الفساد في المؤسسات العامة والخاصة ، القاهرة ، مكتبة الحرية للنشر والتوزيع.

- شريف عبد الرؤوف ، (1999م) ، الالتزام بالضبط المؤسسي في الشركات المالية ، القاهرة ، دار النهضة العربية للنشر .

- مدحت محمد محمود أبو النصر، ( 2015م) ، الحوكمة الرشيدة فن إدارة المؤسسات عالية الجودة ،الطبعة الأولى،مدينة نصر،القاهرة ، المجموعة العربية للتدريب والنشر .

- محمد سامي راضي ، (2011م) ، موسوعة المراجعة المتقدمة ، الإسكندرية ، دار التعليم الجامعي .

- هاشم الشمري وإيثار الفتلي، (2011م)،الفساد الإداري والمالي وآثاره الاقتصادية والاجتماعية،الطبعة الأولى، الأردن ، عمان ، دار اليازوري العلمية للنشر والتوزيع .

- المجلات والدوريات

بشرى نجم عبد الله المشهداني ، ونادية شاكر حسين النعيمي (2015 م) ،دور معايير حوكمة الشركات في الحد من الفساد المالي والإداري، بحث مقدم إلى الندوة الدولية الثامنة عشر التي تقيمها نقابة المحاسبين والمدققين بالتعاون مع جامعة الدول العربية ، المعهد العربي للمحاسبين القانونيين المنعقدة في 10 يونيو 2015 م، جامعة بغداد ، كلية الإدارة والإقتصاد ، قسم المحاسبة ، العراق.

تيسير زاهر وغدوان على وأحمد خيضر ، (2014م) الحوكمة المؤسساتية ودورها في الحد من الفساد المالي والإداري في المصارف، السورية ،دراسة حالة مصرفين إسلاميين وسبعة مصارف تقليدية خاصة ، ورقة بحثية منشورة ، مجلة جامعة تشرين للبحوث والدراسات العلمية ، سوريا .

محي محمد مسعد (2013 م) ،دور آليات الحوكمة في مكافحة الفساد الإداري والمالي، مع الإشارة للوضع في مصر، ورقة علمية مقدمة في المعهد العالي للحاسب الآلي ونظم المعلومات ، مجلة البحوث القانونية والاقتصادية ، العدد (55) ، أبو قير الإسكندرية.

بشير فرج سالم محمد زايد، (2019م) حوكمة الشركات كأداة للحد من الفساد المالي والإداري،المؤتمر العلمي الثالث لكلية الاقتصاد والتجارة،كلية العلوم الإدارية والمالية التطبيقية ، طرابلس ، ليبيا.

فيصل محمود الشواورة،(2009م) قواعد الحوكمة وتقييم دورها في مكافحة ظاهرة الفساد والوقاية منه في الشركات المساهمة العامة الأردنية، مجلة جامعة دمشق للعلوم الاقتصادية والقانونية، دمشق، المجلد 25 ، العدد 2.

مجدي محمد سامي ، (2009م) ، دور لجان المراجعة في حوكمة الشركات وأثرها على جودة القوائم المالية المنشورة في بيئة الأعمال المصرفية ، مجلة كلية التجارة للبحوث العلمية ، جامعة الإسكندرية ، المجلد (46) العدد الثاني .

مها محمد زمري ديجاوي ، (2008م) ، الشركات المساهمة ما بين الحوكمة والقوانين والتعليمات ،ـ دراسة حالة للشركات العامة العمانية ، مجلة جامعة دمشق للعلوم الاقتصادية والقانونية ، دمشق ، سوريا ، المجلد (24 ) ، العدد الأول .

جون سوليفان ، (د ت ) ، تقديم جورج كيل ، البوصلة الأخلاقية للشركات ، أدوات مكافحة الفساد ، المنتدى القومي لجوكمة الشركات ، الدليل السابع .

تيسير زاهر ، وغنوان على ، وأحمد خضر ،(2014م) ، الحوكمة المؤسسية ودورها في الحد من الفساد المالي والإداري في المصارف السورية ، مجلة جامعة تشرين للبحوث والدراسات العلمية ، سلسلة العلوم الاقتصادية والقانونية ، دمشق ، سوريا ، المجلد (36 ) ، العدد (4) .

زين الدين بروش ودهيمي جابر، (2012م) دور آليات الحوكمة في الحد من الفساد المالي والإداري، ورقة مقدمة إلى ملتقي حوكمة الشركات كآلية للحد من الفساد المالي والإداري ، جامعة محمد خيضر ، بسكرة، من 6 – 7 مايو.

هدى خليل إبراهيم ،(2014م)م دور حوكمة الشركات في محاربة الفساد من وجهة نظر محاسبية ، رسالة دكتوراه، مجلة كلية بغداد للعلوم الاقتصادية الجامعة ، العدد (38) ، جامعة بغداد ، العراقز

الصيد أنبية وريث، (2019م) حوكمة الشركات ودورها في الحد من الفساد الإداري وتحقيق التنمية المستدامة في ليبيا ، الجامعة الأسمرية الإسلامية ، ورقة مقدمة للمؤتمر العلمي الدولي الثالث لكلية الإقتصاد والتجارة ، المنعقد في من 11-12 نفمبر 2019 م، ليبيا.

بو حديد ليلى، ويحياوي إلهام ، (2016م) دور آليات حاكمية المؤسسات في الحد من الفساد المالي والإداري في المؤسسة العمومية الجزائرية، مجلة آفاق للعلوم الإنسانية والاجتماعية والاقتصادية ، العدد الأول جامعة الجلفة.

طلال سليمان جريدة وسليمان حسين البشاري وحمدان محمد الحياصات (2015م) ، أثر الآليات المحاسبية للحوكمة في الحد من ممارسة المحاسبة الإبداعية من وجهتي نظر الشركات الصناعية المساهمة العامة في الأردن ومدققي الحسابات الخارجيين ، المجلة الأردنية في إدارة الأعمال ، الأردن ، المجلد (11 ) ،العدد الثاني .

عبد المطلب عبد الرحمن دليل ، وهلال يوسف صالح ، (2016م)، الالتزام بقواعد الضبط المؤسسي وأثره في القيمة السوقية لأسهم الشركات المدرجة في سوق الخرطوم للأوراق المالية ، مجلة العلوم الاقتصادية ، كلية الدراسات التجارية ، جامعة السودان للعلوم والتكنولوجيا ، العدد ( 17) .

محمد عبد الفتاح العشماوي ،(2007م)، آليات حوكمة الخزانة العامة ، ملتقى الاتجاهات المعاصرة في المحاسبة الحكومية دليل حسابات الحكومة المعاصر ، (المملكة المغربية ، الرباط : في الفترة 16ــ20يوليو.

عادل رزق ، (2008م) ، الإدارة الرشيدة الحكم الجيد أو الحوكمة ، ورشة عمل مقدمة إلى الملتقى العربي حول الإدارة الرشيدة خيار للإصلاح الإداري والمالي ، تقييم أداء الإدارات الحكومية من أجل التغيير والإصلاح الذي عقدته جامعة الدول العربية ، المنظمة العربية للتنمية المتحدة القاهرة ، في الفترة من 4 مايو إلى 8 مايو.

منى يوسف شفيق، (2001م) ، أثر تطبيق مبادئ حوكمة الشركات على سياسات وبرامج التسويق الداخلي ، مجلة كلية التجارة للبحوث العلمية، كلية التجارة، جامعة الإسكندرية، المجلد (48 ) ، العدد الأول .

هلال يوسف الصالح ، (2016م)، الالتزام بقواعد الضبط المؤسسي وأثره في القيمة السوقية لأسهم الشركات المدرجة في سوق الخرطوم للأوراق المالية ، مجلة العلوم والتكنولوجيا، كلية الدراسات العليا، جامعة السودان للعلوم والتكنولوجيا، العدد (17) .

على سكر عبود، (2010م) ، تحليل صور وأسباب الفساد المالي والإداري ،دراسة استطلاعية لعينة مختارة في محافظة الديوانية،، مجلة القادسية للعلوم الإدارية والاقتصادية ، المجلد رقم ( 12) العدد (1) .

يونس مفيد ذنون وأحمد عدنان دهام، (2012م)،أثر الفساد في النمو الاقتصادي في ظل تباين مؤسسة الحكم، تنمية الرافدين العراق ، مجلد ( 34 ) ، عدد(109) .

لسيلاوي علاء،(2009م) ، الجريمة المنظمة وأثرها في انتشار الفساد الإداري، مجلة الكوفة للعلوم القانونية والسياسية، العراق ، مجلد ( 1) ، عدد (2) ، .

خضر منار عبد الرحمن محمد ، (2011م) ، قيم الأسرة نحو التعاملات المادية في ضوء انتشار الفساد المالي بالمجتمع، مجلة علوم وفنون ،دراسات وبحوث ، مصر، مجلد (23) ، عدد (3) .

عبد المعطي لطفي، (2007م) ، تأثير الفساد على التنمية الاقتصادية، ورقة مقدمة في مؤتمر بعنوان نحو تدعيم الشفافية في المحليات من أجل مجتمع أعمال أفضل، مركز المشروعات الدولية الخاصة وجريدة المصري اليوم واتحاد جمعيات التنمية الاقتصادية ، القاهرة .

- الرسائل الجامعية:

- حنوف عبد الرحمن ، (2018م) دور آليات الحوكمة في الحد من الفساد المالي والإداري، في البنوك المملوكة للدولة،دراسة حالة البنوك العمومية الجزائرية،أطروحة مقدمة لنيل درجة الدكتوراه علوم في علوم التسيير تخصص إدارة مالية،جامعة الجزائر،كلية العلوم الاقتصادية وعلوم التسيير،قسم علوم التسيير .

- محمد بن حمد بن عبد الله النصار، (2014م) دور الحوكمة في الحد من ممارسات غسل الأموال في شركات التأمين السعودية، أطروحة مقدمة استكمالاً لمتطلبات الحصول على شهادة دكتوراه ، تخصص فلسفة في العلوم الأمنية،. جامعة نايف العربية للعلوم الأمنية،المملكة العربية السعودية، الرياض .

ثانياً: المراجع باللغة الإنجليزية:

- Freeland ,C, Basel Committee Guidance on Corporate Governance for Bank , Paper present to : Corporate Governance and Reform : Paving the Way to financial stability and Devolap ment , conference organized by the Egyptian Banking Institute , Cairo my 7-82007 . p 19

- OCED .principles Corporate Governance , Organization for Economic – Operatio And Development Publications ,1999,p.3

- World Bank, World development report, Oxford university press, Washington, p : 102

الهوامش:

-

) حنوف عبد الرحمن ، (2018م) دور آليات الحوكمة في الحد من الفساد المالي والإداري، في البنوك المملوكة للدولة،دراسة حالة البنوك العمومية الجزائرية،أطروحة مقدمة لنيل درجة الدكتوراه علوم في علوم التسيير تخصص إدارة مالية،جامعة الجزائر،كلية العلوم الاقتصادية وعلوم التسيير،قسم علوم التسيير ↑

-

) محي محمد مسعد (2013 م) ،دور آليات الحوكمة في مكافحة الفساد الإداري والمالي، مع الإشارة للوضع في مصر، ورقة علمية مقدمة في المعهد العالي للحاسب الآلي ونظم المعلومات ، مجلة البحوث القانونية والاقتصادية ، العدد (55) ، أبو قير الإسكندرية. ↑

-

)بشير فرج سالم محمد زايد، (2019م) حوكمة الشركات كأداة للحد من الفساد المالي والإداري،المؤتمر العلمي الثالث لكلية الاقتصاد والتجارة،كلية العلوم الإدارية والمالية التطبيقية ، طرابلس ، ليبيا . ↑

-

) بشرى نجم عبد الله المشهداني ، ونادية شاكر حسين النعيمي (2015 م) ،دور معايير حوكمة الشركات في الحد من الفساد المالي والإداري، بحث مقدم إلى الندوة الدولية الثامنة عشر التي تقيمها نقابة المحاسبين والمدققين بالتعاون مع جامعة الدول العربية ، المعهد العربي للمحاسبين القانونيين المنعقدة في( 2015 م) ، جامعة بغداد ، كلية الإدارة والإقتصاد ، قسم المحاسبة ، العراق. ↑

-

) تيسير زاهر وغدوان على وأحمد خيضر ، (2014م) الحوكمة المؤسساتية ودورها في الحد من الفساد المالي والإداري في المصارف، السورية ،دراسة حالة مصرفين إسلاميين وسبعة مصارف تقليدية خاصة ، ورقة بحثية منشورة ، مجلة جامعة تشرين للبحوث والدراسات العلمية ، سوريا ، 10 يونيو. ↑

-

) فيصل محمود الشواورة،(2009م) قواعد الحوكمة وتقييم دورها في مكافحة ظاهرة الفساد والوقاية منه في الشركات المساهمة العامة الأردنية، مجلة جامعة دمشق للعلوم الاقتصادية والقانونية، دمشق، المجلد 25 ، العدد 2. ↑

-

) محمد بن حمد بن عبد الله النصار، (2014م) دور الحوكمة في الحد من ممارسات غسل الأموال في شركات التأمين السعودية، أطروحة مقدمة استكمالاً لمتطلبات الحصول على شهادة دكتوراه ، تخصص فلسفة في العلوم الأمنية،. جامعة نايف العربية للعلوم الأمنية،المملكة العربية السعودية، الرياض. ↑

-

) زين الدين بروش ودهيمي جابر، (2012م) دور آليات الحوكمة في الحد من الفساد المالي والإداري، ورقة مقدمة إلى ملتقي حوكمة الشركات كآلية للحد من الفساد المالي والإداري ، جامعة محمد خيضر ، بسكرة، من 6 – 7 مايو . ↑

-

) هدى خليل إبراهيم ،(2014م)م دور حوكمة الشركات في محاربة الفساد من وجهة نظر محاسبية ، رسالة دكتوراه، مجلة كلية بغداد للعلوم الاقتصادية الجامعة ، العدد (38) ، جامعة بغداد ، العراق. ↑

-

) الصيد أنبية وريث، (2019م) حوكمة الشركات ودورها في الحد من الفساد الإداري وتحقيق التنمية المستدامة في ليبيا ، الجامعة الأسمرية الإسلامية ، ورقة مقدمة للمؤتمر العلمي الدولي الثالث لكلية الاقتصاد والتجارة ، المنعقد في من 11-12 نوفمبر ، ليبيا. ↑

-

) بو حديد ليلى، ويحياوي إلهام ، (2016م) دور آليات حاكمية المؤسسات في الحد من الفساد المالي والإداري في المؤسسة العمومية الجزائرية، مجلة آفاق للعلوم الإنسانية والاجتماعية والاقتصادية ، العدد الأول جامعة الجلفة . ↑

-

) طلال سليمان جريدة وسليمان حسين البشاري وحمدان محمد الحياصات (2015م) ، أثر الآليات المحاسبية للحوكمة في الحد من ممارسة المحاسبة الإبداعية من وجهتي نظرالشركات الصناعية المساهمة العامة في الأردن ومدققي الحسابات الخارجيين ، المجلة الأردنية في إدارة الأعمال ، الأردن ، المجلد (11 ) ،العدد الثاني ، ص319 ↑

-

)عبد المطلب عبد الرحمن دليل ، وهلال يوسف صالح ، (2016م)، الالتزام بقواعد الضبط المؤسسي وأثره في القيمة السوقية لأسهم الشركات المدرجة في سوق الخرطوم للأوراق المالية ، مجلة العلوم الاقتصادية ، كلية الدراسات التجارية ، جامعة السودان للعلوم والتكنولوجيا ، العدد( 17) ، ص143 ↑

-

). Freeland ,C, Basel Committee Guidance on Corporate Governance for Bank , Paper present to : Corporate Governance and Reform : Paving the Way to financial stability and Devolap ment , conference organized by the Egyptian Banking Institute , Cairo my 7-82007 . p 19 ↑

-

) محمد عبد الفتاح العشماوي ،(2007م)، آليات حوكمة الخزانة العامة ، ملتقى الاتجاهات المعاصرة في المحاسبة الحكومية دليل حسابات الحكومة المعاصر ، (المملكة المغربية ، الرباط : في الفترة 16ــ20يوليو، ص17 ↑

-

) عادل رزق ، (2008م) ، الإدارة الرشيدة الحكم الجيد أو الحوكمة ، ورشة عمل مقدمة إلى الملتقى العربي حول الإدارة الرشيدة خيار للإصلاح الإداري والمالي ، تقييم أداء الإدارات الحكومية من أجل التغيير والإصلاح الذي عقدته جامعة الدول العربية ، المنظمة العربية للتنمية المتحدة القاهرة ، في الفترة من 4 مايو إلى 8 مايو، ص10 ↑

-

) محمد مصطفى سليمان ، (1998م) ، حوكمة الشركات ودور أعضاء مجلس الإدارة والمدراء التنفيذيين ، الإسكندرية ، الدار الجامعية للكتب ، ص7 ↑

-

) مجدي محمد سامي ، (2009م) ، دور لجان المراجعة في حوكمة الشركات وأثرها على جودة القوائم المالية المنشورة في بيئة الأعمال المصرفية ، مجلة كلية التجارة للبحوث العلمية ، جامعة الإسكندرية ، المجلد (46) العدد الثاني ، ص16 ↑

-

) علي مصطفى ، (2000م) ، تأثير الضبط المؤسسي على جودة التقارير المالية ، عمان ، دار الحامد للنشر، ، ص34 ↑

-

) OCED .principles Corporate Governance , Organization for Economic – Operatio And Development Publications ,1999,p.3 ↑

-

) أحمد جمعة رضوان، ،،مرجع سبق ذكره، ص،425. ↑

-

) منى يوسف شفيق، (2001م) ، أثر تطبيق مبادئ حوكمة الشركات على سياسات وبرامج التسويق الداخلي ، مجلة كلية التجارة للبحوث العلمية، كلية التجارة، جامعة الإسكندرية، المجلد (48 ) ، العدد الأول ، ص 154. ↑

-

) عطا الله وارد خليل، ومحمد عبد الفتاح العشماوي،(2008م) ، الحوكمة المؤسسية المدخل لمكافحة الفساد في المؤسسات العامة والخاصة،القاهرة ، مكتبة الحرية للنشر والتوزيع، ص 36 ↑

-

) هلال يوسف الصالح ، (2016م)، الالتزام بقواعد الضبط المؤسسي وأثره في القيمة السوقية لأسهم الشركات المدرجة في سوق الخرطوم للأوراق المالية ، مجلة العلوم والتكنولوجيا، كلية الدراسات العليا، جامعة السودان للعلوم والتكنولوجيا،العدد (17) ،ص 19 ↑

-

) شريف عبد الرؤوف ، (1999م) ، الالتزام بالضبط المؤسسي في الشركات المالية ، القاهرة ، دار النهضة العربية للنشر ، ص 114 ↑

-

) مدحت محمد محمود ابو النصر، ( 2015م) ، الحوكمة الرشيدة فن إدارة المؤسسات عالية الجودة ،الطبعة الأولى،مدينة نصر،القاهرة : المجموعة العربية للتدريب والنشر ، ص 50 ↑

-

) محمد سامي راضي ، (2011م) ، موسوعة المراجعة المتقدمة ، الإسكندرية ، دار التعليم الجامعي ، ص340 ↑

-

) مها محمد زمري ديجاوي ، (2008م) ، الشركات المساهمة ما بين الحوكمة والقوانين والتعليمات ،ـ دراسة حالة للشركات العامة العمانية ، مجلة جامعة دمشق للعلوم الاقتصادية والقانونية ، دمشق ، سوريا ، المجلد (24 ) ، العدد الأول ، ص99 ↑

-

) جون سوليفان ، (د ت ) ، تقديم جورج كيل ، البوصلة الأخلاقية للشركات ، أدوات مكافحة الفساد ، المنتدى القومي لجوكمة الشركات ، الدليل السابع ، .ص2 ↑

-

) تيسير زاهر ، وغنوان على ، وأحمد خضر ،(2014م) ، الحوكمة المؤسسية ودورها في الحد من الفساد المالي والإداري في المصارف السورية ، مجلة جامعة تشرين للبحوث والدراسات العلمية ، سلسلة العلوم الاقتصادية والقانونية ، دمشق ، سوريا ، المجلد (36 ) ، العدد (4) ، ص72 ↑

-

) هاشم الشمري وإيثار الفتلي، (2011م) ، الفساد الإداري والمالي وآثاره الاقتصادية والاجتماعية،الطبعة الأولى، الأردن ، عمان ، دار اليازوري العلمية للنشر والتوزيع ، ص 56 ↑

-

) على سكر عبود، (2010م) ، تحليل صور وأسباب الفساد المالي والإداري ،دراسة استطلاعية لعينة مختارة في محافظة الديوانية،، مجلة القادسية للعلوم الإدارية والاقتصادية ، المجلد رقم ( 12) العدد (1) ، ص 121 ↑

-

) يونس مفيد ذنون وأحمد عدنان دهام، (2012م)،أثر الفساد في النمو الاقتصادي في ظل تباين مؤسسة الحكم، تنمية الرافدين العراق ، مجلد ( 34 ) ، عدد(109) ، ص 189 ↑

-

) World Bank, World development report, Oxford university press, Washington, p : 102 ↑

-

) السيلاوي علاء،(2009م) ، الجريمة المنظمة وأثرها في انتشار الفساد الإداري، مجلة الكوفة للعلوم القانونية والسياسية، العراق ، مجلد( 1)، عدد (2) ، ص ، 234 ↑

-

) خضر منار عبد الرحمن محمد ، (2011م) ، قيم الأسرة نحو التعاملات المادية في ضوء انتشار الفساد المالي بالمجتمع، مجلة علوم وفنون ،دراسات وبحوث ، مصر، مجلد (23) ، عدد (3) ، ص 167 ↑

-

) عبد المعطي لطفي، (2007م) ، تأثير الفساد على التنمية الاقتصادية، ورقة مقدمة في مؤتمر بعنوان نحو تدعيم الشفافية في المحليات من أجل مجتمع أعمال أفضل، مركز المشروعات الدولية الخاصة وجريدة المصري اليوم واتحاد جمعيات التنمية الاقتصادية، القاهرة، ص 1 ↑