اثر العلاقة بين معايير التقارير المالية الدولية والخصائص النوعية الداعمة للمعلومات المحاسبية – دراسة ميدانية

The Effect of the Relationship Between International Financial Reporting Standards and Qualitative Characteristics Supporting Accounting Information - A field study

د. سليمان ادم محمد اسحاق1، أ. د. محمد الناير محمد النور1

1 جامعة السودان للعلوم والتكنولوجيا، السودان.

DOI: https://doi.org/10.53796/hnsj64/19

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/64/19

المجلد (6) العدد (4). الصفحات: 349 - 388

تاريخ الاستقبال: 2025-03-07 | تاريخ القبول: 2025-03-15 | تاريخ النشر: 2025-04-01

المستخلص: تناولت الدراسة دور معايير التقارير المالية الدولية في تحسين الخصائص النوعية للمعلومات المالية، وتمثلت مشكلة الدراسة في وجود فجوة معرفية حول هذا الدور، حيث ركزت الدراسات السابقة على القياس والإفصاح وأثرهما على القرارات الاستثمارية وتقييم الأداء المالي، بينما سعت الدراسة الحالية للتوسع في معايير التقارير المالية الدولية من حيث الاعتراف والقياس والإفصاح وربطها بجودة المعلومات المالية المنتجة وأثرها على قرارات مستخدمي القوائم المالية. هدفت الدراسة إلى اختبار العلاقة بين تطبيق معايير التقارير المالية الدولية والخصائص النوعية الداعمة التي يجب ان تتصف بها المعلومات المالية المنتجة، وقياس أثر تطبيق المعايير على تحسين استيعاب والتحقق من المعلومات المالية، وتوضيح دور تطبيق المعايير في تحسين الخصائص النوعية الداعمة للمعلومات المالية، تكمن أهمية الدراسة تقديم مادة علمية تسد الفجوة المعرفية وتوضح دور تطبيق معايير التقارير المالية الدولية في تحسين الخصائص النوعية الداعمة للمعلومات المالية ومساعدة الشركات على تطبيق معايير التقارير المالية الدولية بفعالية، وتحسين جودة المعلومات المحاسبية من حيث قابلية فهمها واستيعابها وامكانية مقارنتها لدعم القرارات الاستثمارية، إختبرت الدراسة الفرضيات التالية : تؤثر معايير التقارير المالية الدولية في تحسين الخصائص النوعية الداعمة للمعلومات المالية، الفرضية الثانية: يؤثر تطبيق بنود قياس القيمة العادلة في تحسين الخصائص النوعية الداعمة للمعلومات المالية، الفرضية الثالثة: يؤثر تطبيق الافصاح عن الادوات المالية في تحسين الخصائص النوعية الداعمة للمعلومات المالية، اعتمدت الدراسة على المنهج التاريخي والاستنباطي والاستقرائي والوصفي التحليلي، وتمثلت عينة الدراسة في 276 مشاركًا من العاملين في 15 بنكًا سودانيًا، وبلغت نسبة الاستجابة 100%. توصلت الدراسة إلى عدة نتائج، أهمها وجود علاقة إيجابية بين معايير التقارير المالية الدولية (قياس القمة العادلة) والخصائص النوعية الداعمة للمعلومات المحاسبية، وجود تأثير إيجابي للإفصاح عن الأدوات المالية على الخصائص النوعية الداعمة للمعلومات المالية، واعتبار الاعتراف بالأدوات المالية عنصرًا أساسيًا في تحسين الخصائص النوعية للمعلومات المحاسبية، وأوصت الدراسة بضرورة الاستثمار في تدريب المحاسبين على تطبيق معايير التقارير المالية الدولية، وتطوير الأنظمة المحاسبية لتواكب متطلبات المعايير، والتركيز على تعزيز الخصائص النوعية الداعمة للمعلومات المحاسبية.

الكلمات المفتاحية: التقارير المالية، المعلومات الحسابية، القوائم المالية.

Abstract: The study dealt with the role of international financial reporting standards in improving the qualitative characteristics of financial information, and the problem of the study was the existence of a knowledge gap about this role, as previous studies focused on measurement and disclosure and their impact on investment decisions and evaluation of financial performance, while the current study sought to expand international financial reporting standards in terms of recognition, measurement and disclosure and linking them to the quality of financial information produced and its impact on the decisions of users of financial statements. The study aimed to test the relationship between the application of international financial reporting standards and the supporting qualitative characteristics that must characterize the financial information produced, and to measure the impact of the application of standards on improving the absorption and verification of financial information, and to clarify the role of the application of standards in improving the qualitative characteristics supporting financial information, the importance of the study lies in providing scientific material that bridges the knowledge gap and clarifies the role of the application of international financial reporting standards in improving the qualitative characteristics supporting financial information and helping companies to apply reporting standards International Finance effectively, and improving the quality of accounting information in terms of its understanding, assimilation and comparability to support investment decisions, The study tested the following hypotheses: International Financial Reporting Standards affect the improvement of qualitative characteristics supporting financial information, Second hypothesis: The application of fair value measurement items affects the improvement of the qualitative characteristics supporting financial information, Hypothesis III: The application of disclosure of financial instruments affects the improvement of the qualitative characteristics supporting financial information, the study relied on the historical and deductive approach The study sample consisted of 276 participants from 15 Sudanese banks, and the response rate was 100%. The study reached several results, the most important of which is the existence of a positive relationship between international financial reporting standards (measuring the fair summit) and the qualitative characteristics supporting accounting information, the existence of a positive impact of disclosure of financial instruments on the qualitative characteristics supporting financial information, and considering the recognition of financial instruments as an essential element in improving the qualitative characteristics of accounting information, The study recommended the need to invest in training accountants on the application of international financial reporting standards, developing accounting systems to keep pace with the requirements of standards, and focusing on enhancing the qualitative characteristics supporting accounting information.

Keywords: Financial reports, accounting information, financial statements.

المقدمة:

تعتبر خاصيتي الملائمة والموثوقية وقابلية المقارنة والثبات والاهمية النسبية من أهم المحددات الرئيسة لجودة المعلومات المحاسبية (الخصائص النوعية للمعلومات)، وهذا ما نصت عليه معايير المحاسبة الدولية، ونقص وقصور المعلومات المحاسبية بالتقارير المالية في الشركات المساهمة قد يؤثر بصورة مباشرة على موثوقية مهنة المحاسبة وآنفاً المراجعة وعليه فإن الحاجة تزداد الى تقارير مالية يتوفر فيها قدر ملائم من الإفصاح والشفافية لتحقيق عملية نتائج الشركة من خلال التقارير المالية بكفاءة وفاعلية والكفاية المطلوبة بما يحقق النجاح المستهدف لمتخذي القرارات، وتتمثل مشكلة ضعف جودة المعلومات المحاسبية في كيفية التصنيف والاعتراف والقياس والافصاح الكافي، أي تطبيق معايير التقارير المالية الدولية على الاحداث والعمليات المالية للمنشأة لتحسين جودة المعلومات المحاسبية . وان أهمية المعايير التقارير المالية الدولية جعلت المنظمات المهنية في كثير من دول العالم تهتم بوضع معاييرها، ولعل من أهم هذه المنظمات مجمع المحاسبين القانونيين في الولايات المتحدة الأمريكية (AICPA) بادر إلى وضع معايير للتدقيق منذ عام 1939م. كما تم تشكيل هيئة أو مجلس لمعايير المحاسبة المالية (FASB) في الولايات المتحدة الأمريكية منذ عام 1973م كتطوير لصيغة المبادئ المحاسبية المقبولة عموماً (GAAP) التي بدأ العمل بها منذ عام 1932م.

وتميزت العقود الأخيرة من القرن العشرين بظهور تطورات كبيرة في عالم المعلومات والاتصالات، ادت الى التوسع في استخدام الحاسوب وتطبيقات تكنولوجيا المعلومات في انجاز الاعمال في الشركة بهدف التحكم في الكم الكبير من المعلومات اللازمة لإدارتها خصوصاً في ظروف اتخاذ القرارات، مما أدى الى ظهور العولمة والتغير في بيئة الاعمال والتطور الكبير الى إعادة النظر في المعالجات المحاسبية، الامر الذى جعل من المعلومات المالية أكثر تعقيداً، واوجب قيام المحاسبين بضرورة التكيف ومجاراة الأمور الجديدة بزيادة معرفتهم للمعايير لتحكم تلك المعالجات، ولتأقلم مع بيئة الاعمال المتغيرة بشكل مستمر، مع الأخذ بعين الاعتبار تأثير بيئة تكنولوجيا المعلومات على مهنة المحاسبة .

ذلك لاتسام المعرفة المحاسبية بخاصيتين: الاستمرارية والتغير على الصعيدين النظري والتطبيقي. فالاستمرارية تشير الى تراكم الخبرات وتكوين القواعد والاعراف المحاسبية بمرور الزمن بعد ثبوت المنفعة عملياً وتقبلها نظرياً أما خاصية التغير فتشير الى قدرتها على مواكبة التطور في بيئة الاعمال نتيجة عوامل اقتصادية واجتماعية وقانونية وتكنولوجية هدفها الأساسي تكوين نظرية محاسبية شاملة.

بناء على ما تقدم فإن هذه الدراسة تهدف الى التعرف على دور معايير التقارير المالية الدولية في تحسين الخصائص النوعية للمعلومات لإنتاج معلومات محاسبية تتصف بجودة التي تؤثر على اتخاذ القرارات بصورة مباشرة.

إن مستخدمين القوائم المالية في شركات (المساهمة) تواجههم العديد من المشاكل المرتبطة باتخاذ القرار بالدخول في استثمارات معينة، لذلك فإن تحقق جودة المعلومات المنتجة وفقاً لمعايير التقارير المالية الدولية تجعل المعلومات المعروض في التقارير المالية ذات جودة عالية من خلال اتصافها بخصائص الدقة والوضوح والتوقيت الملائم والقدرة على التنبؤ وبذلك تكون ذات فائدة لمستخدمي المعلومات المحاسبية الداخليين والخارجين.

هنالك تجاهل في الأدبيات المحاسبة في تأثير تطبيق معايير التقارير المالية الدولية في تحسين الخصائص النوعية للمعلومات في شركات المساهمة.

مشكلة الدراسة:

يتضح للباحث من خلال استقراء الدراسات السابقة التي تم الاطلاع عليها ذات العلاقة بمعايير التقارير المالية الدولية أن هنالك فجوة بين تلك الدراسات وهذه الدراسة، حيث اختبرت بعض تلك الدراسات العلاقة بين معايير التقارير المالية الدولية والتطبيق من الناحية النظرية والتطبيقية، بعضها تناول معايير التقارير المالية الدولية وأثر استخدامها (تطبيقها) . والبعض الآخر اختبر العلاقة بين معايير التقارير المالية الدولية وتطوير أداء المالي للمؤسسات، ومن ثم فإن الدراسات السابقة لم تختبر بصورة مباشرة دور معايير التقارير المالية الدولية في تحسين الخصائص النوعية للمعلومات المحاسبية من خلال الاعتراف والافصاح عن الادوات المالية . ومن هذه الدراسات :

تناولت دراسة (Iman Zara and Others،2012م) تأثير جودة التقارير المالية بالخصائص النوعية للمعلومات المحاسبية، وتطرقت دراسة (تامر بسام، 2013م) أهمية القياس المحاسبي المستند على القيمة العادلة في تعظيم الخصائص النوعية للمعلومات المحاسبية، وايضا تناولت دراسة ( دوريه سعد محمد عبد الجواد (2023م)، و دراسة ( Hashim, S. C. The (2024).

وعليه، تكمن الفجوة البحثية في عدم وجود دراسات كافية حول تأثير معايير التقاريير المالية الدولية بشكل مباشر على الخصائص النوعية للمعلومات المالية المقدمه لاتخاذ القرارات المالية .

وتأتي هذه الدراسة لسد هذه الفجوة من خلال دراسة اثر تطبيق المعايير التقارير المالية الدولية على تحسن الخصائص النوعية للمعلومات المالية، مما سيوفر رؤى عملية للممارسين حول كيفية تطبيق و تطوير تطبيق المعايير،و على ضوء ذلك يمكن صياغة مشكلة الدراسة بالفرض الرئيسي التالي:

هل تؤثر معايير التقارير المالية الدولية في الخصائص النوعية الداعمة للمعلومات المالية في شركات المساهمة العامة؟

وتتفرع منه التساؤلات التالية:

- هل تؤثر معايير التقارير المالية الدولية في تحسين الخصائص النوعية الداعمة للمعلومات المالية؟

- هل يؤثر تطبيق قياس القيمة العادلة بالبنود الواردة معايير التقارير المالية الدولية في تحسين الخصائص النوعية الداعمة للمعلومات المالية؟

- هل يؤثر تطبيق الافصاح عن الادوات المالية وفق معايير التقارير المالية الدولية في تحسين الخصائص النوعية للمعلومات المالية؟

اهداف الدراسة :

تهدف الدراسة إلى توضيح دور معايير التقارير المالية الدولية فى تحسين الخصائص النوعية للعلومات المالية، ويمكن بيان أهداف الدراسة في الاتي:

- اختبار وقياس العلاقة بين تطبيق معايير التقارير المالية الدولية والخصائص النوعية للمعلومات المالية المنتجة.

- بيان أثر اعتبار قياس القيمة العادلة في تحسين الخصائص النوعية الداعمة للمعلومات المالية.

- التعرف على مدى أثر عن الافصاح عن الادوات المالية في تحسين الخصائص النوعية الداعمة للمعلومات المالية المنتجة.

فرضيات الدراسة:

لتحقيق أهداف الدراسة قام الباحثون باختبار الفرضية الرئيسية الآتية:

“تؤثر معايير التقارير المالية الدولية فى تحسين لخصائص النوعية للمعلومات المالية”، والتي تتفرع منها الفرضيات الفرعية التالية:

الفرضية الأولي: تؤثر معايير التقارير المالية الدولية في تحسين الخصائص النوعية الداعمة للمعلومات المالية.

الفرضية الثانية: يؤثر تطبيق بنود قياس القيمة العادلة في تحسين الخصائص النوعية الداعمة للمعلومات المالية.

الفرضية الثالثة: يؤثر تطبيق الافصاح عن الادوات المالية في تحسين الخصائص النوعية الداعمة للمعلومات المالية.

اهمية الدراسة:

إضافة مادة علمية توضح دور تطبيق معايير التقارير المالية الدولية في تحسين الخصائص النوعية للمعلومات المالية، من خلال الإجابة على تساؤلات المشكلة المطروحة وتوضيح أوجه القصور في عدم التطبيق والالتزام بالمعايير التقارير المالية الدولية، تناول تطبيق معايير التقارير المالية الدولية وربطها بالخصائص النوعية للمعلومات المالية، إثراء وإضافة المعرفة في جانب تطبيق المعايير التقارير المالية الدولية في تحسين الخصائص النوعية للمعلومات المالية.

إضافة إطار نظري يوضح كيفية تحسين الخصائص النوعية للمعلومات المالية، ومحاولة تطبيق المفاهيم ومعالجة مشاكل القياس والافصاح في القوائم المالية، ومن الناحية العملية تكمن في تسليط الضوء على أهمية تطبيق المعايير التقارير المالية الدولية والتي بدورها تعزز الشفافية وثقت المستثمرين ومساعدتهم فى اتخاذ القرارات المالية مساعدة الشركات في تطبيق معايير التقارير المالية الدولية بصورة واضحة من إثبات وتصنيف وقياس والافصاح عن الاحداث والعمليات المالية من خلال تبني تلك المعايير، وتسهيل عملية التصنيف والقياس والعرض وذلك من خلال زيادة الإفصاحات،مساعدة الشركات في توفير معلومات محاسبية ذات جودة عالية وفعالة في عملية اتخاذ القرارات من قبل الاطراف الداخلية او الخارجية.

الاطار العام للدراسة:

معايير التقارير المالية الدولية

قياس القمة العادلة:

الافصاح عن الادوات المالية:

الخصائص النوعية الداعمة للمعلومات المحاسبية:

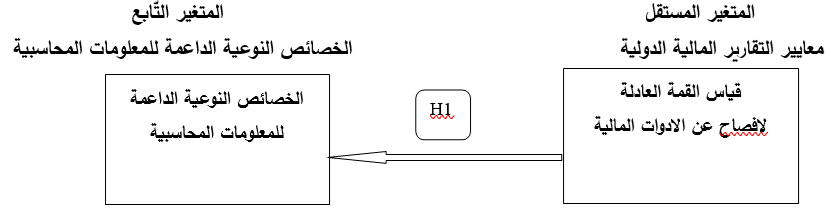

نموذج الدراسة:

تم وضع نموذج الدراسة في ضوء مشكلة الدراسة وأهدافها وفرضياتها والنموذج يوضح المتغيرات المستقلة والتابعة وطبيعة العلاقة بينهما، والشكل التالي يوضح نموذج الدراسة:

شكل رقم (1)

نموذج الدراسة

المصدر: إعداد الباحثون، 2024م

منهجية الدراسة:

اتبعت الدراسة المنهج التاريخي لتتبع الدراسات السابقة ذات العلاقة والمنهج الاستنباطي لصياغة الفرضيات الدراسة وتحديد المحاور الدراسة، المنهج الاستقرائي لاختبار صحة الفرضيات، المنهج الوصفي التحليلي من خلال الدراسة الميدانية لمعرفة دور تطبيق معايير التقارير المالية الدولية في تحسين الخصائص النوعية للمعلومات المالية، من خلال استخدام العينة العشوائية من مجموعة من الشركات المساهمة.

حدود الدراسة:

الحدود المكانية: السودان – الخرطوم.

الحدود الزمانية: 1999م – 2024م.

الحدود الموضوعية: (معايير التقارير المالية الدولية، (الاعتراف والقياس والافصاح)، الملائمة والموثوقية، قابلية الفهم والمقارنة)

الحدود البشرية: تركز الدراسة على عينة من المتخصصين في القطاع المالي والإداري لشركات المساهمة في الخرطوم.

الدراسات السابقة:

هنالك العديد من الدراسات التي تناولت موضوع الدراسة منها:

هدفت دراسة، عبد العال ابراهيم على،2005م الى بيان امكانية تطبيق معايير المحاسبة الدولية في السودان، والتعرف على أثر تطبيق المعيار المحاسبي الدولي في العرض والافصاح للقوائم المالية في تحسين جودة المعلومات المنشورة، وتجلت اهمية الدراسة في أن تطبيق معيار المحاسبة الدولي في العرض والافصاح يوفر مناخ استثماري جيد للمستثمرين المحليين والاجانب وذلك بإنتاج معلومات ملائمة يمكن الاعتماد عليها في اتخاذ القرارات الرشيدة، ويساعد الشركات السودانية في مواكبة التطورات الدولية في مجال المعايير بصفة عامة ومعايير الافصاح بصفة خاصة، وركزت دراسة، Susana CALLAO and Others،2007م في تطبيق معايير التقارير المالية حسب متطلبات اسواق المال للمجموعة الأوربية، نشر قوائم مالية بواسطة الشركات المدرجة في السوق تخضع لمعايير التقارير المالية الدولية، هدفت الدراسة الى التعرف على تأثير تطبيق المعايير التقارير المالية الدولية على قابلية المقارنة والملائمة في التقارير المالية الصادرة عن شركات المساهمة العامة الاسبانية، والتعرف على اوجه الاختلاف بين المعايير العامة الاسبانية والمعايير التقارير المالية الدولية، في حين تطرقت دراسة صالح حامد علي آدم، 2009م الي معرفة تأثير وانعكاسات نماذج القياس المحاسبي على جودة المعلومات المحاسبية وقرارات الاستثمار في الأوراق المالية من خلال التعرف على النماذج التي أسهم بها الفكر المحاسبي في مجال القياس المحاسبي المستخدمة في إعداد البيانات المالية، وتوضيح أثر تعدد هذه النماذج على جودة المعلومات المحاسبية، ومصداقيتها لترشيد قرارات الاستثمار في الأوراق المالية، في حين اعتمدت دراسة د. ندى قسم السيد، 2010م ان هنالك اتفاق شبه عالمي على ضرورة تطبيق معايير المحاسبة الدولية لما في ذلك من فوائد، وأثار ايجابية متعلقة بالإفصاح والشفافية في البيانات المالية، وان التغيرات والتطورات المتلاحقة في معايير المحاسبة الدولية تؤدي الى اختلاف في الممارسات المحاسبية المطبقة في السودان، ويجب تطبيق المعايير المحاسبية الدولية بعد تكيفها بما يتلاءم مع الواقع السوداني في اعداد القوائم والتقارير المالية يؤدى الى زيادة الثقة في هذه التقارير والقوائم المالية، ومن ثم جزب المزيد من المستثمرين بالإضافة الى تأثير العولمة والانفتاح الاقتصادي في بعض بنود معايير المحاسبة الدولية وبالتالي يؤثر على الممارسة المحاسبية المطبقة في السودان، وان تطبيق معايير المحاسبة الدولية يوفر للجهات المهنية والحكومية الجهد والوقت والاموال اللازمة الإعداد معايير وطنية سودانية، وافترضت دراسة Iman Zara and Others، 2012م الي تأثير جودة التقارير المالية بالخصائص النوعية للمعلومات المحاسبية، والتركيز علي تحليل أهمية العلاقة بين الخصائص النوعية للمعلومات المحاسبية وجودة التقارير المالية، وهدفت الدراسة الى تحليل العلاقة بين تطبيق معايير التقارير المالية الدولية وجودة الافصاح المحاسبي في القوائم المالية والحد من الممارسات المحاسبة الابداعية ودعم التوحيد المحاسبي، وان تطبيق معايير التقارير يحد من درجات التباين في المعلومات المحاسبية، وهدفت دراسة د. منى حسن ابو المعطى الشقراوين،2013م، الدراسة الى العمل على الاستفادة من معايير التقارير المالية الدولية والمعايير الشرعية في الارتقاء بأداء المؤسسات المالية الاسلامية بما يساعد على نهضة الاقتصاد المصري، و ان البنوك الاسلامية تتمتع بمجموعة من الخصائص اهمها القيم الإيمانية والاخلاقية المستنبطة من قيم الاسلام، كما تخضع كافة معاملاتها للمراجعة والرقابة الشرعية والالتزام بالضوابط والمعايير الاسلامية، وركزت دراسة د. انعام محسن غدير الموسوي، 2015م في ماهية ومتطلبات وعوامل نجاح معايير التقارير المالية الدولية في المؤسسات المحلية والدولية، و عرض ومناقشة واختبار علاقة الارتباط بين تطبيق معايير التقارير المالية الدولية ومستوى جودة تقارير الأداء المحاسبي، دراسة مختار ادريس بوبكر ادم،2016م، الى ان استخدام الادارة لأساليب ادارة الارباح للتأثير على الارقام المحاسبية والتدخل في اختيار مبادى وسياسات محاسبية يودي الي عدم دقة وصحة التفسيرات المحاسبية المستخرجة،بالتالي اوصت الدراسة بتقييم الممارسات الانتهازية للمنشاة واتخاذ الاجراءات اللازمة ضدها، ضرورة تأهيل وتدريب المحاسبين لمواكبة معايير إعداد التقارير المالية الدولية . هدفت دراسة د. محمد أبو القاسم زكري، أ. سعاد عياش على، 2018م الى بيان أثر تطبيق المعايير الدولية لإعداد التقارير لتعزيز خصائص المعلومات المحاسبية في الشركات النفط الليبية و الحاجة الى تبنى معايير الدولية لإعداد التقارير المالية لتعزيز الخصائص النوعية للمعلومات المحاسبية، حيث تساعد المعلومات المحاسبية المعدة وفقاً للمعايير الدولية متخذي القرارات على تعزيز التوقعات الحالية، بالتالي ضرورة التحول الى المعايير الدولية لإعداد التقارير المالية لإنتاج معلومات محاسبية ذات الجودة والعمل على رفع مستوى الشفافية، واهدفت دراسة أ.م. على إبراهيم حسن، أ.م. زياد هاشم السقا، أ.د. صدام محمد محمود، 2020م الى بيان مدى تفاوت العلاقة بين الكفاءة المالية والهشاشة المالية في ضوء تفاوت مستويات تبنى المعايير (IFRS)، و الدور الذى يمكن ان تساهم به معايير (IFRS) في إدارة الازمات المالية و تأثير الكفاءة المالية العالية في خفض مستويات الهشاشة المالية في ضوء تبنى (IFRS)،وهدفت دراسة فهد مرزوق عويران 2021م الي بيان أثر التغيرات في القياس والإفصاح المحاسبي وفق المعايير الدولية لإعداد التقارير المالية على جودة الأرباح في الشركات الصناعية الكويتية، و تحليل أثر محاسبة القيمة العادلة بأبعادها (التغير في صافي الدخل، أرباح الأدوات المالية، القيمة العادلة، توزيعات الأرباح) على جودة الأرباح بأبعادها (إدارة الأرباح، استمرارية الأرباح)، وسعت دراسة Tif Al Mazroui, Essia Ries Ahmed،2023م الي التعرف علي عدم كفاية معايير التقارير المالية المحلية في سلطنة عمان لتلبية متطلبات الشفافية والمقارنة العالمية، مما يؤثر على مصداقية البيانات المالية، وامكانية تقييم أثر تبني المعايير الدولية لإعداد التقارير المالية (IFRS) على تحسين جودة التقارير المالية في سلطنة عمان، وهدفت دراسة وليد محمد عبد العزيز وأخرون، 2024م إلى مدى تأثير تفعيل نظام تصنيف الشركات المطور على ممارسات التقارير المالية المضللة و قياس هذا التأثير في ضوء تطبيق المعايير الدولية لإعداد التقارير المالية، ولأهمية البيانات التي يتم الإفصاح عنها بموجب هذا النظام في تشكيل أداة رقابية فعالة على ممارسات التقارير المضللة،تطرقت دراسة Ilakkiya, V.،2024 م علي غياب التوحيد القياسي للمعايير المحاسبية الدولية مما يؤدي إلى صعوبة مقارنة البيانات المالية عالميًا، وسعت لاستكشاف تطور المعايير الدولية لإعداد التقارير المالية (IFRS) وتأثيرها على ممارسات الأعمال العالمية والوصول الي تعزيز الشفافية والمقارنة والكفاءة في التقارير المالية عبر الحدود ودعم القرارات الاستثمارية، هدفت دراسةNahed Najm Hamad, Mohanad Abbas Ayyash, and Mahdi Abbas، 2024م إلى بيان الآثار المتوقعة لتطبيق “معايير التقارير المالية الدولية (IFRS)” في تحديد “الوعاء الضريبي” من خلال مواءمة الأنظمة الضريبية مع متطلبات IFRS وتقليل الاختلافات بينهما، و إبراز دور IFRS في تحسين جودة المعلومات المحاسبية وزيادة شفافية الإفصاح مما يُسهل تحديد الوعاء الضريبي بشكلٍ دقيقٍ وعادلٍ ويسهم في جذب الاستثمارات الأجنبية وتعزيز كفاءة النظام الضريبي

ملخص الدراسات السابقة:

تناولت الدراسات السابقة مجموعة واسعة من الموضوعات المتعلقة بتطبيق معايير التقارير المالية الدولية (IFRS) وأثرها على جودة المعلومات المالية، الخصائص النوعية للمعلومات المحاسبية، واتخاذ القرارات الاستثمارية والائتمانية. فيما يلي ملخص لأبرز النقاط التي تم تناولها في الدراسات السابقة:

تطبيق معايير التقارير المالية الدولية (IFRS):

ركزت العديد من الدراسات على أثر تطبيق معايير IFRS على جودة التقارير المالية، حيث أظهرت نتائجها أن التطبيق الفعلي لهذه المعايير يؤدي إلى تحسين الشفافية والمصداقية في التقارير المالية، مما يعزز ثقة المستثمرين ويسهل اتخاذ القرارات الاقتصادية.

أشارت بعض الدراسات إلى أن تطبيق IFRS يساهم في تقليل التكاليف المالية للشركات متعددة الجنسيات، ويعزز الانسجام مع المعايير الدولية، مما يدعم الجاذبية الاستثمارية.

الخصائص النوعية للمعلومات المالية:

تناولت بعض الدراسات أثر تطبيق IFRS على الخصائص النوعية للمعلومات المالية مثل الملائمة، الموثوقية، القابلية للفهم، والقابلية للمقارنة. وأظهرت النتائج أن تطبيق IFRS يعزز هذه الخصائص، مما يؤدي إلى تحسين جودة المعلومات المالية.

ركزت دراسات أخرى على دور المحاسبة الجنائية والمراجعة الخارجية في تعزيز الخصائص النوعية للمعلومات المالية، حيث أظهرت أن هذه الأدوات تساهم في تحسين جودة التقارير المالية ومكافحة الفساد.

أثر المعلومات المحاسبية على اتخاذ القرارات:

أظهرت بعض الدراسات أن جودة المعلومات المحاسبية تلعب دورًا كبيرًا في ترشيد القرارات الاستثمارية والائتمانية، حيث أن المعلومات المحاسبية ذات الجودة العالية تساعد المستثمرين والدائنين على اتخاذ قرارات أكثر دقة.

تناولت دراسات أخرى أثر تطبيق IFRS على جودة الأرباح، حيث أظهرت أن التطبيق الفعلي لهذه المعايير يؤدي إلى تحسين جودة الأرباح وتقليل ممارسات إدارة الأرباح.

تحديات تطبيق IFRS:

أشارت بعض الدراسات إلى التحديات التي تواجه تطبيق IFRS، مثل التكاليف المرتفعة للتدريب والامتثال، وصعوبة التوفيق بين المعايير الدولية والقوانين المحلية، خاصة في الدول النامية.

تطبيق IFRS في قطاعات محددة:

ركزت بعض الدراسات على تطبيق IFRS في قطاعات محددة مثل البنوك وشركات النفط، حيث أظهرت أن التطبيق الفعلي لهذه المعايير في هذه القطاعات يؤدي إلى تحسين جودة التقارير المالية وزيادة الشفافية.

استنتاج الباحث:

من خلال استعراض الدراسات السابقة، يتضح أن تطبيق معايير التقارير المالية الدولية (IFRS) له أثر إيجابي على جودة المعلومات المالية والخصائص النوعية الداعمة لها، مما يعزز ثقة المستثمرين ويسهل اتخاذ القرارات الاقتصادية. ومع ذلك، فإن التطبيق الفعلي لهذه المعايير يواجه بعض التحديات، خاصة في الدول النامية، حيث توجد صعوبات في التوفيق بين المعايير الدولية والقوانين المحلية، بالإضافة إلى التكاليف المرتفعة للتدريب والامتثال.

الدراسة الحالية تهدف إلى استكمال هذه الجهود من خلال التركيز على أثر تطبيق IFRS على تحسين الخصائص النوعية للمعلومات المالية، مع الأخذ في الاعتبار التحديات التي تواجه التطبيق الفعلي لهذه المعايير في البيئات المحلية.

الاطار المفاهيمي لمعايير التقارير المالية الدولية:

المعلومات المحاسبية التي يوفرها المحاسبين لتقديمها الى المستخدمين، تختلف باختلاف طبيعة الوحدة المحاسبية، واحتياجات هؤلاء المستخدمين، وان عرض المعلومات المحاسبية يت من خلال تقارير دورية تسمى التقارير المالية (مصطفى حميدان حسن حميدان، 2010، ص15) لتطبيق معايير اعداد التقارير المالية تأثير على دور وأداء الشركات بشكل عام، وخاصة فيما يتعلق بالطراف التي ترتبط مع هذه الشركات من أصحاب رؤوس الأموال، تعتبر معايير اعداد التقارير المالية ترقيماً جديداً لمعايير المحاسبة الدولية لتميزها عن بعضها البعض، كذلك تعتبر تطورا وامتداداً طبيعياً لمضمون ومحتوى ما صدر ويصدر من معايير المحاسبة، وتفسيراتها الصادرة والمصادق عليها والمعتمدة من قبل مجلس معايير المحاسبة الدولية ولجنة تفسير المعايير، والتي عرفت هذه اللجنة فيما بعد لجنة تفسير معايير اعداد التقارير المالية، هذا استمرارها في التطوير والتحديث لوضع معالجات محاسبية مواكبة ومستجيبة للتطورات التكنلوجية والاقتصادية والمعلوماتية، لتحقيق اهداف مستخدمي معايير اعداد التقارير المالية (د. معتز أمين السعيد، محمد سليم العيس،2009، ص119) تطورت معايير اعداد التقارير المالية ونشأت لتلبية حاجات دول معينة، نظرا لخصائص اقتصادياتها والشركات التابعة لها، الا ان التقارب الدولي في مختلف المستويات دفع العديد من الدول الى الرغبة في الاستفادة من معايير اعداد التقارير المالية، كل حسب حاجته والاهداف المتوقع تحقيقها من خلال تبنيها او تكيفها وان معايير اعداد التقارير المالية تستند على نفس الاطار المفاهيمي لمعايير المحاسبية الدولية . (طيبي عبد اللطيف، طلبة عاد، 2010، ص150)

يتضح للباحث بان معايير اعداد التقارير المالية تسعى الى تعزيز وتحسين مستوى الشفافية في عملية التقارير المالية، حتى تعكس الحقائق والقيم الاقتصادية للمنشأة.

اولاً: مفهوم المعيار في الفكر المحاسبي

عرف بأنه، نموذج يعتمد على العرض ويحظى بالقبول العام المتفق عليه في التطبيق المحاسبي السليم ويستخدم كأساس للمقارنة. (د. أبو الفتوح فضالة،1996، ص13) عرف بأنه، القاعدة او القانون العام الذي يسترشد به المحاسب لانجاز عمله في تحضير الكشوفات او التقارير المالية للمنشأة .(صلاح الدين عبد الرحمن فهمي، 2000، ص123). عرف بأنه، نموذج او إرشادات عامة تؤدي الى توجيه وترشيد الممارسة العمليه في المحاسبة والتدقيق ومراجعة الحسابات(د. حسين القاضي، د. مأمون توفيق حمدان، 2001، ص19). عرف بأنه، نمط متفق عليه واساسا للحكم والمقارنة (Steve Lin، 2014، ص545). عرف بأنه، مجموعة من المقاييس والارشادات المرجعية الوضعية والمحددة، يستند عليها المحاسب في انجاز عمله واثبات وافصاح عن المعلومات حول الاحداث الاقتصادية للمشروع،(د. محمد المبروك أبو زيد، 2005، ص28). عرف بأنه، بيان كتابي يتعلق بعنصر محدد للقوائم المالية، او نوع من أنواع العمليات والاحداث المتعلقة بالمركز المالي للمنشأة ونتائج اعمالها، (David Chitty، 2013، ص44) عرف بأنه، المرشد الأساسي لقياس العمليات والاحداث والظروف التي تؤثر على المركز المالي للشركة ونتائج اعمالها مع إيصال المعلومات الى المستفيدين منها،(لطيف صالح أحمد، 2011، ص15) عرف بأنه، مجموعة من القواعد التي يتم نشرها بواسطة الجهات المعينة بإصدار المعايير لزيادة درجة الإفصاح وطريقة المحاسبة التي يمكن تطبيقها،(نوري فاضل بلعوم، 2013،ص 117).

يستطيع الباحث تعريف المعيار المحاسبي بأنه، المرجعية لقياس النشاط ومتابعة تحقيق الأهداف المتفق عليها سواء كانت تلك الأهداف اجتماعية او اقتصادية.

ثانياً: مفاهيم معايير إعداد التقارير المالية الدولية

عرفت معايير اعداد التقارير المالية بأنها، معايير محاسبية صادرة عن مجلس معايير المحاسبة الدولية تهدف الى توفير معايير محاسبية على المستوى العالمي ذات جودة عالية وقابلة للفهم،(Dickins A. Cooper، 2010، ص ص 50-51) عرفت بأنها، قواعد عامة من نتائج لجنة معينة متخصصة تحدد السياسات والمعالجات امحاسبية لمختلف المعاملات والاحداث المالية للوحدة الاقتصادية بهدف توفير معلومات تتسم بالموضوعية. عرفت بانها مجموعة من القواعد والاسس التي يتوجب على المنشأت اتباعها في القياس والمحاسبة والافصاح لعناصر القوائم المالية،(صلاح الدين عبد الرحمن فهمي، 2014، ص18) عرفت انها مقاييس يتم بموجبها معرفة مدى صحة البيانات المالية،(خالد سعد الورق،2010 م ص20)

يستنتج الباحث من تعاريف معايير اعداد التقارير المالية الدولية الاتي:

يستطيع الباحث تعريف معايير اعداد التقارير المالية بانها القواعد التي يجب تبنيها عند اعداد القوائم المالية الدورية، حتى لا يكون هناك تباينا في نتائج العمليات والمعلومات التي تقدمها التقارير المالية.

الخلفية التاريخية لمعايير اعداد التقارير المالية:

تعرضت معايير اعداد التقارير المالية الدوليه منذ صدارها كمعايير محاسبة دولية 1973م ولا تزال تتعرض الى تغيرات مختلفة اطالت مضمون هذه المعايير وشكلها العام وتتمثل هذه التغيرات باصرار معايير معايير جديدة وإلغاء أخرى كاملة، او اجراء تعديلات على بعضها عن طريق إضافة بنود التقارير المالية من شأنها ان تنعكس على شكل ومحتوى المعلومات التي تتضمنها التقارير المالية، (علي عبد الله الزغبي، حسن محمود الشطناوي،2012، ص221).

حققت معايير اعداد التقارير المالية الدولية انتشاراً واسعاً حول العالم، ففي عام 2002م اصدر الاتحاد الأوربي تشريعاً يلزم الشركات المدرجة في أسواق الأوراق المالية الموحدة، واصبح التشريع نافذ المفعول في عام 2005م، واستجابة للطلب المتزايد على قوائم مالية اكثر شفافية الزمت دول الاتحاد الأوربي بتطبيق معايير اعداد التقارير المالية والاعتماد على مجموعة واحدة من معايير التقارير المالية المقبولة دولياً، بدلاً من الاعتماد على معايير محلية متنوعة ومختلفة، حيث ينصب الهدف على حماية المستثمرين وزيادة الثقة في أسواق المال، الأمر الذي يترتب عليه انخفاض تكلفة رأس المال للشركات لزيادة التنافسية العالمية، ومن ثم تحسين فعالية الاقتصاد الأوربي، الحاجة الى جذب مستثمرين دوليين، الرغبة في جعل التقارير المالية اكثر شفافية وأن معايير إعداد التقارير المالية اكثر قبولاً لدى جميع مستخدمي التقارير المالية.

أصبحت المعايير الزامية في جنوب شرق آسيا وآسيا الوسطى وأمريكا اللاتينية وجنوب افريقيا والشرف الأوسط، أما البلدان العربية فقد تم تبني المعايير الدولية لاعداد التقارير المالية في كل من مصر والبحرين والأردن والكويت ولبنان وعمان وقطر والامارات العربية المتحدة، وهناك بلدان عربية أخرى تتبني معايير محاسبة وطنية تعكس المعايير الدولية لاعداد التقارير المالية، كالسعودية ودول الغرب العربي والعراق،(د. مسعود دواسي، ضيف الله محمد الهادي،2010م، ص130),

نظراً لما احدثته الازمة المالية العالمية من مشكلات على الاقتصاد العالمي في معظم دول العالم على مدى السنوات الماضية، كان هناك اتجاه سياسي وتنظيمي الى التحول الى معايير محاسبة عالمية تتمتع بالشقافية والقابلية للمقارنة عبر القطاع المصرفي للتغلب على مشاكل الفوائد التي ساعدت على تفاقم تلك المشاكل،(د. منى حسن أبو المعاطي، 2013م، ص89)

تم التحول في العديد من الدول الى معايير اعداد التقارير المالية، وهذا التحول يفرض على البنوك والشركات إعادة التكيف، حيث الالتزام بالمعايير الصادرة من معايير اعداد التقارير المالية من نوع من التأثير على نوعية المحاسبة، حيث أدى ادخال معايير اعداد التقارير المالية الى تغيير كبير في المحاسبة عن خسائر قروض البنوك الاوربية، بالتالي من اهم الأدوات التي تناولتها معايير اعداد التقارير المالية هي محاسبة القيمة العادلة،(د. منصور الزين، 2011م، ص11).

هذه المعايير الصادرة بواسطة مجلس معايير المحاسبة الدولية، صممت لتدعيم القابلية للمقارنة وزيادة جودة التقارير المالية من اجل زيادة المنافع للمستثمرين وتحسين فعالية الأسواق المالية، ولتحقيق هذه الأهداف اصدر مجلس معايير المحاسبة الدولية لمعايير معتمدة على المبادئ، واتخذت عدة خطوات لحذف البدائل المحاسبية، تتطلب مقاييس محاسبية افضل لتعكس الأداء الاقتصادي والمركز المالي الحقيقي للشركة، فوجود مجموعة وحيدة من المعايير ذات الجودة العالية يمكن ان تساعد في تحسين جودة التقارير المالية، ويخفض الاختلافات في هذه التقارير بين الدول، (Gannon B. Alex، 2008م، ص22).

انتهجت العديد من الدول خطوات للاعتماد على معايير اعداد التقارير المالية، حيث بلغ عدد الدول التي تتطلب ان تسمح بالتطبيق 134 دولة كما أعلنت دول أخرى التحول الى هذه المعايير، أعلنت كندا والهند التحول الى تطبيق معايير اعداد التقارير المالية عام 2011م، كما أعلنت المكسيك وماليزيا التحول الى معايير اعداد التقارير المالية عام 2012م،(Badlev Haddol، 2003م، ص150)

في الولايات المتحدة الامريكية بالرغم من ان لديها اكبر بنية تحتية محاسبية ممثلة في المجالس والهيئات الوطنية والبورصات والمستثمرين ومجلس وطني لمعايير المحاسبية بدءاً من الثلاثينات من القرن الماضي بلجنة إجراءات المحاسبة، ثم مجلس مبادئ المحاسبة، ثم مجلس معايير المحاسبة المالية وصدور العديد من المعايير المحاسبية والنشرات والمفاهيم المحاسبية وغيرها من الإصدارات ونشرات البحث، ورغم انها كانت شريكا في كل الأنشطة الدولية للمحاسبة، الا انها لم تلتزم المعايير المحاسبية الدولية، ولا حتي تقبلها بصورة كاملة سواء من حيث العضوية في لجنة معايير المحاسبة الدولية او مجلس معايير المحاسبة الدولية الحالي، انها قدمت اقتراحا يقضي بتطبيق معايير اعداد التقارير المالية عام 2014م، (Khurama, K, and N Midas، 2011، ص 25).

مع تزايد العولمة في البيئة الاقتصادية وظهور ملامح واسس كيان دولي متماسك من المعايير الدولية، ووقوع بعض الكوارث المحاسبية في أمريكا في مطلع هذا القرن، بدأت البورصة الامريكية ومجلس معايير المحاسبة المالية، بطرق استراتيجية تتمثل في تغيير بعض المعايير الامريكية لتتوافق مع المعايير الدولية، أما المملكة المتحدة تعتبر من الدول المؤسسة للجنة معايير المحاسبة الدولية، وتستضيف بلادها مقر الهيئة الدولية، الا انها لم يكن لديها خطة محددة للتوافق مع المعاير الدولية، حيث كان الملس البريطاني يصدر المعايير الوطنية حسب احتياجات السوق البريطاني، رغم نشاطها في صياغة المعايير الدولية، بدأ المجلس البريطاني في دراسة الاختلافات بين المعايير الوطنية والمعايير الدولية عام 2002م، لذلك فان استراتيجية التوفيق مع المعايير الدولية التي كانت تتضمن الإبقاء على المعايير البريطانية، ( حسياني عبد الحميد، 2010م، ص97).

اما في اليابان، تتسم التجربة اليابانية في تعاملها مع المعايير الدولية لاعداد التقارير المالية بالابقاء على المعاير الوطنية، التأكيد على ضرورة التنسيق بين المعايير الدولية لاعداد التقارير المالية واليابانية،(علي عبد الله الزغبي، 2012م، ص13).

هنالك تأثير للمعايير اعداد التقارير المالية الدولية على معايير المحاسبة الدولية في مختلف دول العالم، صاحب التطور السريع للعولمة وبيئة الأسواق المالية أدى الى الحاجة المعايير اكثر كفاءة من معايير المحاسبة الدولية، (Masako Saito، 2012م، ص18).، وتماشياً مع الانفتاح الاقتصادي العالمي واستقطاب مزيد من الاستثمارات الخارجية فقد راي المجتمع الاستثماري الدولي على ضرورة تحسين المعايير المحاسبية الدولية القائمة، وإصدار معايير جديدة تنمي أداء ومستوى التبادل في الأسواق الدولية، (د. منصوري الزين، 2011م، ص4).

تستخدم معايير اعداد التقارير المالية الدولية بشكل واسع حول العالم، وهناك اكثر من 90 دولة تستخدم هذه المعايير بشكل كامل، ولكل دولة تجربتها وتطبيقها للمعاير تختلف عن الدول الأخرى، وذلك الاختلاف في العوامل الاقتصادية والبيئية،(Cangnur Kartmz، 2014م، ص373).

في عام 2002م توصل كل من مجلس معايير المحاسبة الدولية ومجلس معايير المحاسبة المالية الأمريكي الى تفاهم مشترك يتضمن الآتي،(د. محمد عبد الشكور أحمد شحاتة، 2013م، ص38).:

العمل على جعل المعايير الصادرة عن كل منهما متوافقة وقابلة للتطبيق.

التنسيق فيما بينهما قبل أي إصدارات مستقبلية.

يتضح للباحث ان المعايير الامريكية مازالت قائمة، وان مجلس معايير المحاسبة المالية الأمريكي مستمر في إصداره للمعايير الدولية.

ثالثاً: اهداف معايير اعداد التقارير المالية الدولية:

تسعى معايير اعداد التقارير المالية الدولية الى تحقبق الأهداف التالية:(محمد أبو نصار، 2013م، ص52).:

- شرح تفصيلي لمعايير اعداد التقارير المالية الدولية المقرر تطبيقها.

- تقديم العديد من المزايا والمنافع للمنشآت ومستخدمي القوائم المالية.

- توفير معلومات مالية ذات جودة عالية وقابلة للمقارنة مع المنشآت الأخرى في الدول الأخرى.

- الارتقاء بمهنة محاسبة من حيث توفير محاسبين قادرين على العمل وفق هذه المعايير في معظم دول العالم.

- توحيد أسس القياس والفصاح والمصطلحات المحاسبية بين الدول المختلفة.

- الوصول الى مجموعة المعايير المحاسبية عالية الجودة.

- ادخال التحسينات على المعايير القائمة.

- الغاء غالبية البدائل المحاسبية في معايير المحاسبة الدولية الحالية، والاكتفاء بمعالجة محاسبية واحدة بهدف التوحيد وسهولة المقارنة.

- الغاء التناقضات والتعارضات الموجودة بين بعض المعايير التقليدية.

- ادخال التفسيرات الملحقة بالمعايير داخل المحاسبة نفسها، بدلاً من فصلها في ملحق خاص بكل معيار.

- إضافة مرفقات لكل معيار محاسبي يوضح كيفية التطبيق.

رابعاً: أهمية معايير اعداد التقارير المالية الدولية:

توفر معايير إعداد التقارير المالية الدولية مجالاً لغوياً مشتركاً للمحاسبة، تعالج كل العمليات وتحسن من جودة المعلومات وتسمح بإجراء المقارنات، علاوةً على أنها تزيد من ثقة المتعاملين في الأسواق المالية، كذلك تساعد مستخدمي القوائم المالية في اتخاذ قراراتهم الاستثمارية على نحو يحقق أكبر عائد ممكن من خلال ما تحتويه القوائم المالية من معلومات ملاءمة تخلو من التحريف وتمثل الوضع المالي للشركة، تتعدى عملية إعداد التقارير المالية ذات الشفافية والنزاهة مجرد تطبيق معايير إعداد التقارير المالية التي تهدف إلى توفير التناسق وقابلية المقارنة، وزيادة احتمال قيام أعضاء مجالس الإدارة بتمثيل مصالح المساهمين والملاك في الشركة، بالرغم من وجود نظام محاسبي جيد، فإن المشاكل قد تحدث وتقع فعلاً، وعندما يحدث ذلك تكون له آثاراً مالية عالمية، ويوضح الحاجة إلى معايير إعداد التقارير المالية ذات جودة عالية تدعم إعداد التقارير المالية لسلامة نظمها المالية، إذ أنه دون هذه المعايير تقل قدرة الشركات المملوكة ملكية خاصة على جانب رؤوس الأموال، نظراً لعدم قدرة المستثمرين على تقييم المخاطر والعوائد المرتبطة بهذه الاستثمارات (السعدني مصطفى حسن بسيوني،2007م، ص12).

المعايير السليمة للمحاسبة ومعايير إعداد التقارير المالية تساعد على دعم القابلية للمحاسبة عن المسؤولية والنزاهة والشفافية، كما أنها تشجع على الاستخدام الأمثل للموارد وتعمل على جذب رؤوس أموال أكبر بمعدلات فائدة معقولة (بدر سعد المطري، 2011م، ص70).

يتضح للباحث أن جودة التقارير المالية تعتمد على البنية السياسية المساعدة التي تعمل على ضمان تفسير وترجمة وتطبيق تلك المعايير بطريقة دقيقة، وأن تؤدي العادات والأعراف والممارسات المحلية إلى امكانية التأثير على اتباع تلك المعايير.

يستطيع الباحث إضافة أهمية معايير اعداد التقارير المالية الدولية في الآتي:

- تحديد وقياس الاحداث المالية للمنشأة.

- إيصال نتائج القياس إلى مستخدمي القوائم المالية.

- تحديد الطريقة المناسبة للقياس.

- تسهيل عملية مقارنة القوائم المالية.

- تساعد المستثمرين في الدخول للاستثمار في الأسواق العالمية.

- تقليل التباين في المعلومات وتعزيز القدرة التنافسية.

خامساً: خصائص معايير اعداد التقارير المالية الدولية:

تتمثل خصائص معايير إعداد التقارير المالية الدولية في الآتي:(ماجد ماهر فهيم سايا، 2008م، ص15).:

ملائمة المعايير: نظراً لكون عملية تحديد وقياس العمعلومات المالية وايصالها الى المستخدمين قد تتخذ صوراً مختلفة، لذلك يجب تحديد عملية القياس التي تلائم كل دولة قبل اصدار المعايير.

توحيد المصطلحات المحاسبية: تستخدم المصطلحات المحاسبية في الوقت الحاضر لتعتبر عن معانب مختلفة وان تحديد مفاهيم المحاسبة المالية التي تشملها القوائم المالية وحدود استخدام تلك المعلومات، يؤدي الى زيادة مقدرتهم على استخدام هذه المعلومات، يؤدي الى زيادة مقدرتهم على استخدام هذه المعلومات بصورة فعالة .

سهولة فهم المعايير: يؤدي تحديد مفاهيم المحاسبة الى تمكن مستخجمي معايير اعداد التقارير المالية الدولية من فهم طبيعة المعلومات المحاسبية التي تشملها القوائم المالية وحدود استخدام تلك المعلومات .

مساعدة المحاسبين القانونين في اتخاذ القرارات: تحديد مفاهيم المحاسبة المالية يودي الى ارشاد المستخدمين القانونين في اتخاذ قراراتهم عند ماجهة أي مشكلة محاسبية لم يصدر لها معيار محاسبي معين بعد.

مساعدة الجهات المسؤولة عن اصدار المعايير: تساعد معايير اعداد التقارير المالية الدولية الجهات المسئولة في كل دولة في اعداد معايير وطنية تتلاءم مع العادات والتقاليد، اذ انها تعتبر دليل تسترشد به الدول عند اعداد معاييرها الوطنية.

يرى الباحث معايير اعداد التقارير المالية الدولية تتيح الشفافيية لتحديد اقتصاديات العمليات التي تحدث في الشركة، ويمكن المستثمرون من تقرير المخاطر والمزايا التي تضمنتها استثماراتهم.

سادساً: مزايا معايير اعداد التقارير المالية الدولية:

تتمثل مزايا معايير اعداد التقارير المالية الدولية بالآتي (خالد جمال الجعارات، 2008م، ص 58).:

جلب مستثمرين أجانب: من خلال تدويل الإجراءات والمعامبات المالية والمحاسبية لوقايتهم من مشاكل اختلاف النظم المحاسبية، من حيث الإجراءات او من حيث اعداد القوائم المالية .

تلبية متطلبات الممولين المحليين والدوليين: تسعى العديد من الشركات الى طلب تمويل من مؤسسات وجهات معينة، ذلك لأن المؤسسات التمويلية لا يمكن لها ان تقوم بمنح قروض الا في ضوء دراسة واقعية للقوائم المالية للمؤسسة التي تحتاج الى تمويل، ولا يمكن ان تكون هذه الدراسة الا في ضوء قوائم مالية اعدت وفقا لمعايير محاسبية دولية موحدة ( Ms. Archana Patroa, Dr. V. K, Gupta، 2013م، ص55).

الدخول الى الأسواق المالية الدولية: تقوم الشركات بالمنافسة على الولوج الى السواق الماليبة الدولية لادراج أسهمها على مستوى دولي، ولا يمكن للشركات تحقيق ذلك بالالتزام بشروط معينة يجب التنفيذ بها لامكانية السماح لها بادراج أسهمها في هذه الأسواق ( Ems Masca، 2006م، ص44).

قابلية المقارنة: ان مستخدم القوائم المالية بامكانه اجراء عملية المقارنة مباشرة دون اجراء تعديلات او تغييرات على هذه القوائم، وذلك ترجع الى توحيد أسس وطرق المعالجات المحاسبية.

تلبية المتطلبات القانونية: الكثير من الدول أصبحت تفرض على مؤسستها ضرورة تطبيق المعايير المحاسبية الدولية، بل ان الأسواق المالية أصبحت تفرض على المؤسسات ضرورة اعداد قوائمها وفق المعايير المحاسبية الدولية، وان كل مؤسسة تسعى للتحول من معايير المحاسبة الدولية الى معايير اعداد التقارير المالية لا بد من الوفاء بمتطلبات معايير اعداد التقارير المالية (جودي محمد رمزي، 2012م، ص18).

التناسق والتناغم: قيام المنشات بتطبيق المعايير والاسس المحاسبية بغض النظر عن جنسيتها، متجاوزة بذلك الحدود الجغرافية والسياسية، مما يعني توحيد الأسس والقواعد التي تتم على أساسها المعالجات المحاسبية، وبالتالي اظهار القوائم المالية للمنشآت بصورة متماثلة وموحدة، بالإضافة الى ان تبنى هذه المعايير يساهم في ترشيد عملية اتخاذ القرارات الرتكزة على المعلومة المحاسبية المتماثلة والمفاضلة بين البدائل، بناء على أسس سليمة وواضحة، وكذلك الحاجة الى أساس سليم يتم الاسترشاد به في العمليات الدولية لتبادل السلع والخدمات بما يحقق المصلحة العامة والقبول الدولي( Allin Flaz,، 2013م،ص150).

ففي المانيا تبنى معايير اعداد التقارير المالية حلت العديد من المشاكل لشراكاتها، ومكنت الشركات الألمانية بالدخول وبشكل افضل في سوق الأوراق المالية في نيويورك(د. عفاف إسحق أبو ذكر، 2013م، ص18).

تعزيز فرص الدخول الى الأسواق المالية العامة.

زيادة رأس المال وانخفاض تكلفة راس المال على المدى الطويل.

انخفاض تكاليف اعداد التقارير المالية الدولية للشركات مع الشركات التابعة التي تعتمد تطبيق المعايير الدولية.

يرى الباحث ان تبني معايير التقارير المالية الدولية يؤدي الى زيادة الاستثمار في الأوراق المالية الأجنبية اكثر كفاءة من خلال زيادة الاستثمار عبر الحدود، كما انه يؤدي الى زيادة الاتساق، مما يسهل عملية المقارنة بين التقارير المالية للشركات المختلفة عبر الدول المختلفة.

سابعاً: العوامل المؤيدة لمعايير اعداد التقارير المالية الدولية

تتمثل العوامل المؤيدة لمعايير اعداد التقرير المالية الدولية في الآتي (د. منصور الزين، 2012م، ص6).:

الانتشار الواسع للشركات متعددة الجنسيات حول العالم.

وجود شركات المحاسبة العالمية.

زيادة حركة التجارة العالمية بين الدول وظهور منظمات التجارة العالمية، ظهور المؤسسات المالية الدولية التي تمنح التسهيلات والقروض المختلفة الى شركات عالمية منتشرة في ارجاء العالم .

توفير الوقت وتخفيض تكلفة اعداد البيانات المالية.

الحاجة الى حماية الأموال المستثمرة في السوق المالية العاملة.

يتضح للباحث بان بلدان التي تتميز بضعف القوانين، تميل لتبني معايير اعداد التقارير المالية الدولية طوعا، وان البلدان التي تحتوي على قوانين صارمة وقوية كفيلة بحماية مستخدمي التقارير المالية.

ثامناً: المقومات الرئيسية الواجب توافرها في معايير اعداد التقارير المالية الدولية:

تتوفر في معايير اعداد التقارير المالية الدولية مجموعة من المقومات منها (ندى قسم السيد حاج أحمد، 2010م، ص 58).:

الملائمة: تلاءم المعايير المحاسبية مع الأهداف المحاسبية التي تسعى المحاسبة لتحقيقها، بحيث يجب ان تصاغ هذه المعايير في ضوء اهداف المحاسبة، وما تسعى الي توفيره من معلومات لتلبية احتياجات المستفيدين منها، أي ان ترتبط هذه المعايير بالظروف والاعتبارات البيئية السائدة في المجتمع الذي تطبق فيه.

القبول: تكون معايير اعداد التقارير المالية مقبولة من المستخدمين لها والمستفيدين منها، ويتطلب ذلك ان تكون هذه المعايير سهلة الفهم، مرنة ومتناسقة ومتجانسة مع بعضها البعض.

التجانس: يحقق التجانس بين المعايير المحاسبية المختلفة التي يتم إصدارها في فترات زمنية مختلفة، بحيث لا يكون بينها تعارض، ويتطلب ذلك اعداد التقارير المالية في ضوء اطار فكري واضح ومتكامل من خلال وجود خطة محددة لبناء وإصدار المعايير.

تاسعاً: مساهمة المنظمات في تبني معايير اعداد التقارير المالية

التبني يعني وضع إجراءات من اجل المحافظة ومسايرة مستجدات المعايير الدولية، يتطلب التبني الفعال لمعايير اعداد التقارير المالية الدولية بيئة معينة تناسب الأهداف والظروف التي اعدت لها هذه المعايير، فعلى المستوى العربي عقد مؤتمر حول تقارير الشركات في ظل عولمة المعايير الذي عقد في مقر جامعة الدول العربية بالقاهرة، حيث توصل المؤتمر الى ضرورة التوافق بين معايير المحاسبة الدولية الوطنية ودراسة أوجه الاختلاف وحلها، التأكد من توافر الموارد المادية والبشرية القادرة على تطبيق المعايير لدى المحاسبين القانونيين والمنشات الاقتصادية التي تطبق المعايير، تبني معايير اعداد التقارير المالية كنمط في بعض الدول العربية مثل مصر والأردن، العراق ودول الخليج لتنظيم سياستها المحاسبية، كأساس موحد للتقرير المالي( Hendirkson Elon، 2014م، ص34).

اما على مستوى التكامل العربي فقط انشات هيئة الحاسبة والمراجعة لمجلس التعاون لدول الخليج العربية، بهدف تنظيم وتطوير مهنة المحاسبة والمراجعة وتحقيق التنسيق والتوحيد والتكامل المحاسبي، هنالك اتجاه دولي لتبني معايير اعداد التقارير المالية الدولية في مجموعة واحدة من معايير التقرير المالي ليستخدم بصفة الزامية خلال السنوات القادمة، بواسطة الالات المؤسساتية على المستوى العالمي، وذلك باعتبارها مصدرا أساسيا لضوابط التقرير المالي ان معظم الشركات العامة لقائمة والمتعاملة مع الاتحاد الأوربي، أصبحت الان مطالبة باستخدام المعايير الدولية لاعداد التقارير المالية بدء من 2005م، وطبعا للوائح الاتحاد الأوربي يسمح بتاجيل تبني تطبيق المعايير الدولية لاعداد التقارير المالية حتى عام 2007م، ولكن بشروط معينة وحالات محدودة ( د. محمود إبراهيم عبد السلام، 1995م، ص5).

ان معايير المحاسبة الدولية ومعايير اعداد التقارير الدولية نشأت لتلبية حاجات دول معينة، نظرا لخصائص اقتصادياتها والشركات التابعة لها، الا ان التقارب الدولي في مختلف المستويات دفع العديد من الدول الى الرغبة في الاستفادة من المعايير، كل حسب حاجته والاهداف المتوقعة تحقيقها من خلال تبنيها او تكيفها( Stephen . Zelf,، 2014م، ص22).

اكتسبت اللجنة المعايير المحاسبية الدولية، والتي غيرت الى مجلس معايير التقارير المالية اعترافاً واسعاً، بالإضافة الى مؤسسيها من الجمعيات والمعاهد المهنية الرائدة في البلدان الصناعية، التحق بها عدد كبير من المهنيين في البلدان الأخرى، تعبير معايير اعداد التقارير المالية هو تعبير فني متفق عليه عد المحاسبين، شمل كل ما هو متفق على انه مقبول في علم المحاسبة (د. ظاهر شاهر القشي، 2013م، ص7).

كما كانت المعلومات المنشورة تتمتع بإفصاح كافي ومفروضة بشكل مناسب تتماشى مع مقتضيات معايير اعداد التقارير المالية الدولية، وذلك من اجل سهولة المقارنة في الشركات الأخرى المشابهة لها في النشاط، وان الثبات في العرض هو احد المزايا الجديدة التي اقرتها معايير اعداد التقارير المالية الدولية. وضع مجلس معايير المحاسبة الدولية برنامج عمل، حيث سعى للقيام اصدار جميع المعايير التي يشترط على المؤسسات ان تطبقها اعتبارا من يناير 2005م، ويتضمن البرنامج العناصر التالية( خالد جمال الجعارات، 2008م، ص22).:

التحسينات التي تعالج الانتقادات التي وجهت الى معايير المحاسبة الدولية.

معالجة الثغرات العامة في المعايير الدولية.

مشاريع متخصصة لتشجيع التوحد مع المعايير التي صدرت من جهات تشريعية وطنية.

الامكانية المتاحة للمهنة من حيث عدد الأعضاء المؤهلين، الامكانية المالية، تأثير أصحاب المصالح وعلاقتهم بالمنظمات المهنية المشرفة، إضافة الى مدى تعاونهم( أحمد ريان البلقاوي، 2009م، ص208).

صلاحيات وضع المعايير والزامية تطبيقها ومراقبة جودة هذا التطبيق.

خطة وضع المعايير والتي تتطلب دراسة تلك المعايير وامكانيات تعارضها مع المنظومة القانونية للدولة إضافة الى تسيير الفترة الانتقالية، هنالك ثلاثة أساليب لمعايير اعداد التقارير المالية كالآتي(هواري معراج، 2011م، ص 19).:

عاشراً: شروط التحول الى معايير اعداد التقارير المالية الدولية:

تتمثل شروط التحول الى معايير اعداد التقارير المالية بالآتي(Labroids G، 2011م، ص 193).:

التحول الاختياري: يعطي الفرصة للشركات لتقرير الوقت والوضع المناسب للتحول، فالادارة سوف تتخذ القرار بالتحول تخفيضا لتكلفة رأس المال ناشئ عن زيادة مستويات الإفصاح، انخفاض عدم تماثل المعلومات ومن ثم ينتج عن ذلك ارتفاع القيم السوقية للاسهم.

التحول الالزامي المرن: يعطى للشركات بعض الحرية في التصرف والتهيئة خلال فترة التحول.

التحول الالزامي: يتم فرض عملية التحول الزاميا في وقت معين، كما انه ينتج عن التحول الى معايير اعداد التقارير المالية اثارا إيجابية في حالة اذا كانت المعايير ابسط في التطبيق واكثر شفافية.

يتضح للباحث ان شروط التحول الى معايير اعداد التقارير المالية تكتنفها بعض الصعوبات المتعلقة بالاختلافات الفنية وتكلفة التحول، عدم كفاية المعرفة والخبرات اللازمة للتحول، الامر الزي يؤدي الى تاثير سلوك الإدارة ويدفعها الى اتخاذ قرارات للتخفيف من الاثار العكسية لتطبيق معايير اعداد التقارير المالية.

حادي عشر: التقرير المالي في كل من معايير المحاسبة الدولي ومعايير اعداد التقارير المالية الدولية :

المعلومات المحاسبية التي يتم توفرها تختلف باختلاف طبيعة الوحدة المحاسبية، وان عرض المعلومات المحاسبية يتم م خلال تقارير دورية تسمى التقارير المالية (مصطفى حميدان حسن، 2010م، ص7),

والتقارير المالية تختلف عن القوائم المالية حيث يحتوي التقرير المالي على كافة المعلومات التي تلتزم المنشئات بتقديمها دوريا في شكل قوائم وغيرها من صور العرض، اما القوائم المالية فتمثل مخرجات المحاسبة المالية التي تحتوي على معلومات ذات غرض عام، التقارير المالية تعد أساساً لخدمة المستثمرين، ولقد أشار مجلس معايير المحاسبة المالية، ان الوحدة الاقتصادية تقدم المعلومات بشكل رئيسي للمستثمرين بهدف جذب وبقاء رؤوس أموالهم لاستثمارها في النشاطات المتنوعة في الوقت الراهن او مستقبلاً( طارق بن علي العرفي، 2011م، ص292).

اصبح من الضروري ان يكون هناك وسيلة لجمع المعلومات والبيانات الخاصة بالمشروع عن طريق التقارير المالية ( غسان القبالي، 1998م، ص53).

اشار مجلس معايير الحاسبة المالية ان القوائم المالية تعتبر أساس التقارير المالية، وهي تحتوي على معلومات يراد توصيلها للمستفيدين من خارج المشروع، بينما تحتوي التقارير المالية بالإضافة الى القوائم المالية على الكثير من المعلومات المالية وغير المالية، والتي لا توجد بالقوائم المالية كالمعلومات عن النشاط الإنتاجي والتسويقي للمشروع والعوامل الاقتصادية والسياسية لتي قد تؤثر فيه مستقبلاً(طرق عبد العال حماد، 2011م، ص41).

التقارير المالية لا تتضمن القوائم المالية فقط، ولكنها تمتد لتشمل كذلك الوسائل الأخرى لتوصيل المعلومات ذات الصلة المباشرة او غير المباشرة، والتي يتم استخراجها من النظام المحاسبي، وتقوم الإدارة بتوصيل المعلومات الى الأطراف الخارجية عن طريق وسائل التقارير المالية التي تخضع لفواعد صارمة وتنظيمية، لان الإدارة تعتبرها مفيدة بالنسبة للأطراف الخارجية، وتقوم الإدارة بتحليلها اختباريا، بالنسبة للمعلومات التي يجب توصيلها عن طريق التقارير المالية، وليست من خلال القوائم المالية، فانها قد تتخذ اشكالا مختلفة وتتعلق بموضوعات عديدة، التقارير المالية للمنشأة قد تشمل معلومات مالية ومعلومات غير مالية ونشرات او تقارير مجلس الإدارة والتنبؤات المالية ذات الصلة بالمنشأة، ووصف الخطط والتوقعات، وكذلك التأثير البيئي او الاجتماعي لأعمال المنشأة(د. أمين السيد أحمد لطفي، 2008م، ص47).

تحقق القوائم المالية الحاجات العامة لغالبية المستخدمين وتظهر كذلك القوائم المالية، نتائج مسئولية الإدارة عن الموارد التي اودعت لديها، وهؤلاء المستخدمين الذين يرغبون بتعميم مسئولية الإدارة من اجل اتخاذ قرارات اقتصادية (د. وليد الخالد حسن،2005م، ص112).

يتضح للباحث بان التقارير المالية تتضمن القوائم المالية بالإضافة الى الوسائل الأخرى لتوصيل المعلومات ذات الصلة، والتي تم استخراجها من النظام المحاسبي المعتمد في المنشأة الاقتصادية التي تصدر التقرير المالية الخاصة بها.

- مكونات التقارير المالية

تتمثل مكونات التقرير المالي في (عباس علي ميراز وآخرون،2006م، ص17).:

- القوائم المالية: تعتبر من أجزاء التقرير المالي وتمثل المصدر الرئيسي للمعلومات التاريخية المتضمنة نتيجة نشاط الشركة ومركزها المالي والتغيرات التي حدثت فيها .

- تقرير مراقب الحسابات: يتضمن نتيجة التدقيق القوائم المالية ومدى دقة المعلومات، ومدى تمثيلها بعدالة للعمليات التي تمت في الشركة خلال فترة معينة.

- تقرير مجلس الإدارة: يتضمن معلومات عامة عن الشركة وأهدافها، وكذلك معلومات عن الأنشطة التشغيلية والتسويقية والتمويلية، بالضافة الي معلومات عن الأداء المستقبلي للشركة.

يتضح للباحث ان التقارير المالية الأكثر شمولا من قوائم المالية، فهي تقارير تحتوي على كافة المعلومات التي تقوم المنشئات بأعدادها وتقديمها دوريا في شكل قوائم مالية او أي اشكال أخرى.

- اهداف التقارير المالية

تتمثل اهداف التقارير المالية في الآتي( عباس علي ميراز وآخرون، 2009م، ص25).:

تقدم معلومات للمستثمرين الحاليين والمحتملين والدائنين وغيرهم من المستخدمين لاتخاذ القرارات الاقتصادية.

تقدم معلومات للمستثمرين والدائنين وغيرهم من المستخدمين للتنبؤ بالمقبوضات النقدية المستقبلية من الأرباح والفوائد والعائدات من البيع او استحقاق السندات والقروض من حيث المبالغ والتوقيت.

تقدم معلومات عن الموارد الاقتصادية للشركات والالتزامات وحقوق الملكية المساعدة في تحديد نقاط القوة والضعف للشركة وتقيم السيولة والأداء.

تقدم معلومات حول السيولة والملائمة المالية وتوزيع الأرباح.

تتضمن القوائم المالية تفسيرات وتأويلات لمساعدة المستخدمين على فهم المعلومات المالية المقدمة.

تقدم معلومات حول كيفية ادرة الشركة وتصريف المسؤوليات لاستخدام موارد المؤسسة.

توفير المعلومات في ترشيد القرارات الاستثمارية والائتمانية للمستثمرين الحالين والمرتقبين والدائنين.

توفير المعلومات المقيدة في التقديرات المستقبلية بما يتيح الفرصة لمتخذي القرارات الاقتصادية للمفاضلة بين التدفقات النقدية الحالية والمستقبلية.

توفير المعلومات حول موارد والتزامات الشركة والتغيرات التي تطرأ عليها.

توفير المعلومات لتقييم أداء الشركة وتحديد أرباحها.

توفير المعلومات في تحديد درجة السيولة وتدفق الأموال.

توفير المعلومات للتقرير عن مسؤولية الإدارة وتقييم كفاءة أدائها.

توفير معلومات حول ملاحظات وتفسيرات الإدارة.

يرى الباحث ان التقارير المالية تهدف الى تقديم الموقف المالي والإداري للمنشأة، تتطلب العرض العادل لا ظهار العمليات المالية والاحداث الأخرى، والظروف التي يتم فيها الاعتراف والاثبات للعمليات المالية.

- العوامل التي تؤثر على التقارير المالية

تتمثل العوامل التي تؤثر على التقارير المالية في الآتي(د. سمير الديشاني، 2012م، ص90):

الموارد التي تسيطر عليها الشركة، المعلومات حول الموارد الاقتصادية التي تسيطر عليها الشركة وقدرتها السابقة على تطوير تلك الموارد.

البنية المالية للشركة، المعلومات حول البنية المالية للشركة مقيدة في:

التنبؤ بحاجات الاقتراض في المستقبل.

قدرة الشركة على زيادة التمويل.

كيفية مساهمة الأرباح والتدفقات النقدية في زيادة منفعة الشركة.

السيولة وقدرة الشركة على الوفاء بالالتزامات، المعلومات حول السيولة وقدرة الشركة على الإيفاء بالتزاماتها مقيدة في التنبؤ بقدرة الشركة على مواجهة التزاماتها المالية في ميعادها وتشير السيولة الى:

توفير النقدية في المستقبل القريب.

القدرة على سداد الالتزامات على المدى الطويل.

قدرة الشركة على التكييف، أي قدرة الشركة على التكيف مع التغيرات البيئية التي تعمل بها.

القياس والافصاح المحاسبي:

القياس المحاسبي في القوائم المالية

يعتبر القياس المحاسبي أهم المراحل الرئيسية عند إعداد القوائم المالية، حيث يتم تقييم وتسجيل تلك البنود الواردة في القوائم المالي، بهدف نشرها أو عرضها لمختلف مستخدمي هذه القوائم بغية اتخاذ القرار المناسب، ونظراً لأهمية القياس المحاسبي وما له من دور في جعل القوائم المالية ذات مصداقية ومعبرة عن واقع المؤسسة، سعت الهيئات والمنظمات المحاسبية الدولية إلى إعداد البلورة جملة من المعايير المحاسبية لمعالجة هذا الموضوع.

مفهوم القياس المحاسبي:

لقد قدم الباحثون في مجالات القياس المختلفة تعريفات متعددة لعملية القياس، ورغم اختلافها في الشكل إلا أنها تتفق في المضمون، وينسب أول تعريف علمي محدد لعملية القياس بشكل عام إلى Campell الذي عرفها بما يلي، يتمثل القياس بشكل عام في قرن الأعداد بالأشياء للتعبير عن خواصها، وذلك بناءً على قواعد طبيعية يتم اكتشافها إما بطريقة مباشرة أو بطريقة غير مباشرة (مطر محمد، موسى السويطي، 2008م، ص120).

ويرى آخر أن القياس هو، عملية مقابلة يتم من خلالها قرن خاصية معينة هي خاصية التعدد النقدي لشئ معين هو حدث اقتصادي يتمثل فيها بعنصر معين في مجال معين هو المشروع الاقتصادي ( سيد عطا الله السيد، 2009م، ص 181).

ويعرف مجلس معايير المحاسبة المالية الأمريكية FASB القياس المحاسبي بأنه، عبارة عن تخصيص أرقام للأشياء أو الأحداث وفقاً لقواعد محددة، كما أنه عملية مقارنة تهدف إلى الحصول على معلومات دقيقة بين بديل وآخر في حالة اتخاذ القرار ( ريتشارد شرويد وآخرون، 2006م، ص185).

وتحديداً لعملية القياس المحاسبية صدر في تقرير لجمعية المحاسبين الأمريكية AAA عام 1966م ما يلي، يتمثل القياس المحاسبي في قرن الأعداد بأحداث المؤسسة الماضية والجارية والمستقبلية، وذلك بناءً على ملاحظات ماضية أو جرية أو بموجب قواعد محددة (محمد مطر، موسى السويطي ، 2008م، ص130).

أما أكثر التعريفات تحديداً لعملية القياس فهو: إن عملية القياس بشكل عام هي عملية التعبير عن خاصية ما أو مجموعة خصائص لموضوع القياس بأساليب القياس، فالقياس يقع على موضوع ويستخدم في عملية القياس أدوات المقاييس، وتتبع أساليب القياس في استخدام هذه المقاييس، وذلك بغية الوصول إلى الهدف المرغوب من عملية القياس (مرعي عبد الحي مرعي، محمد سمير الصبان، 1988م، ص75).

وعموماً يعرف القياس بأنه، عملية تحديد وتبويب العمليات لمختلف الأنشطة الاقتصادية التي تقونم بها المؤسسة، والتعبير عنها في شكل أرقام وبيانات واضحة بهدف توفر المعلومات التي من شأنها أن تسهل اتحاذ القرارات الاقتصادية ( سمرة صديقي، 2010م، ص3).

مفهوم القياس

القياس في اللغة مكن الفعل قاس وهو المقدار فيقال قيس الشئ: أي قاسه وقدره على مثاله، والقياس ما بين قيس به (اين منظور، 1998م، ص178).، ويقصد بالقياس في مفهومه العام مقابلة خصائص مجال معين بخصائص مجال آخر باستخدام الأرقام والرموز طبقاً لقواعد محددة، ويفضل استخدام المقاييس الكمية لزيادة دقة التعاريف المتحصل عليها (عباس مهدي الشيرازي،1990م، ص62).

وعرف القياس بأنه، التعبير عن خاصية ما أو مجموعة خصائص لموضوع القياس بأساليب وأدوات معينة بغية الوصول إلى الهدف المرغوب من عملية القياس (الصبان، محمد سمير، 1996م، ص147).

وكما تم تعريف القياس بأنه، التعبير بالأرقام أو الأشياء أو الظواهر أو الخصائص أو الأحداث موضوع القياس وذلك طبقاً لنظام معين يتم بمقتضاه ايجاد وحدة قياس ثابتة متفق عليها، وتشترك مع موضوع القياس في صفات معينة تستخدم في تحديد مقدار معين من الشئ أو الخاصية أو تحديد مركز تجاه غيره من الأشياء أو الخصائص ( محمد أمين، 2006م، ص20).

وقد عرفت عملية القياس بأنها، مقارن عنصر بعنصر آخر للوصول للقيمة العادلة التي يخزنها العنصر المقاس ( وليد ناجي الحيالي، 2007م، ص101).

أما مفهوم القياس المحاسبي كما عرضه الاطار الفكري للجنة معايير المحاسبة الدولية في الفقرة رقم (99) بأنه، عملية تحديد القيم النقدية للعناصر التي سيعترف بها في القوائم المالية، والتقرير عنها في قائمة المركز المالي أو قائمة الدخل (كمال خليفة أبو زيد، 1990م، ص30).

وقد عرفه مجلس معايير المحاسبة المالية الأمريكية بأنه، عبارة عن تخصص أرقام للأشياء أو الأحداث وفقاً لقواعد محددة، وهو عملية مقارنة تهدف للحصول على معلومات دقيقة للتمييز بين بديل وآخر في حالة اتخاذ القرار( ريتشارد شرويد وآخرون، 2006م، ص185).

كما عرف بأنه، تحديد القيم العددية للأشياء أو الأحداث الخاصة بالمنشآت بطريقة تجعلها ملائمة للتجميع(محمد أحمد إبراهيم، 2008م، ص12).

وأيضاً عرف بأنه، تعبير كمي ونقدي للظواهر، الأحداث، الوقائع المالية والاقتصادية الخاصة بوحدة معينة عرضها في صورة نافعة وواضحة(جمعة حمد حلمي، 2009م، ص154).

كما عرف بأنه، عملية قرن الأعداد بالأحداث المشروع الماضية والجارية والمستقبلية، وذلك بناءً على ملاحظات ماضية أو جارية بموجب قواعد محددة ( محمد مطر، 2010م، ص143). كما يعرف بأنه، عملية تحديد وتبويب العمليات بمختلف الأنشطة الاقتصادية التي تقوم بها المؤسسة، والتعبير عنها في شكل أرقام وبيانات واضحة بهدف توفير المعلومات التي من شأنها أن تسهل اتخاذ القرارات الاقتصادية ( مسعود صديقي، 2010م، ص3).

ولما أن المحاسبة تعرف على أنها، قيد وتصنيف وتلخيص المعاملات الاقتصادية بعد تحويلها إلى قيم مالية باستخدام النقود وتفسير نتاج هذه المعاملات، فالقياس يعتبر أحد الوظائف الأساسية المحاسبية، ونتيجة له يكتسب المعلومات المحاسبية أهمية خاصة من قبل مستخدميها، وفي ظل هذا المفهوم يقتصر القياس المحاسبي على تحويل العمليات ذات الصيغة المالية إلى قيم مالية باستخدام الوحدات النقدية كأساس للقياس ( الهادي آدم محمد إبراهيم، 2010م، ص22).

ويستخلص الباحث من التعريفات السابقة أن القياس بصورة عامة ينحصر في:

وجود شئ مطلوب قياسه وهو قابل للقياس أو التقدير أو التحليل.

وجود مقياس متفق عليه يمكن أن سيستخدم كمعيار لقياس أو التقدير أو التحدي.

لابد للقياس من نظام معين يشتمل على أفضل الأساليب والأسس والاجراءات لتحقيق أهداف القياس.

أهداف القياس في الفكر المحاسبي

يسعى القياس المحاسبي إلى تحقيق العديد من الأهداف أهمها (أسامة محمد صالح، 2012م، ص128).

التعبير عن الأحداث والظواهر الاقتصادية التي تتم في الوحدات الاقتصادية بوحدة قياس مناسبة هي النقود.

القيام بقياس الاصول التي تمتلكها الوحدة الاقتصادية والالتزامات المترتبة على ما تملكه الوحدة الاقتصادية.

التعرف على التغييرات التي تطرأ على اصول وخصوم وحقوق ملكية الوحدة الاقتصادية بين الفترة المالية والأخرى وربط هذه التغييرات في فترة زمنية محددة.

يستنتج الباحث مما سبق الآتي:

القياس المحاسبي يلعب دوراً هاماً في إعداد المعلومات بالجودة الملائمة لحاجة مستخدمي هذه البيانات داخل أو خارج المنشأة، وبالتالي اتخاذ القرارات الخاصة بتسيير أعمال المنشأة أو بالاستثمار فيها بشراء منتجاتها أو أسهمها أو منح تسهيلات ائتمانية لها.

القياس المحاسبي يساعد في تقييم وتقويم أداء الشركات ومعرفة التكاليف التي ستتكبدها في عملية أعمالها ونفقات المشاريع الاجتماعية.

ويتضح مما سبق أن القياس المحاسبي ينحصر في وجود شيء مطلوب قياسه أو تحديده، ووجود مقياس متفق عليه يمكن أن يستخدم كمعيار لقياس أو تقدير أو تحديد هذا الشيء في ضوء نظام معين بمقتضاه تتم علية القياس.

خصائص جودة المعلومات المحاسبية:

عرفت بأنها الخصائص النوعية للمعلومات المحاسبية و الصفات التي تجعل المعلومات الواردة في القوائم المالية مفيدة للمستخدمين ( محمد مطر، 2000م، ص25)، وعرفت بأنها، الصفات التي تميز المعلومات الأفضل وأكثر نفعاً وفائدة عن تلك المعلومات الأقل نفعاً لغرض اتخاذ القرارات ( عبد الحميد مانع الصيح، 1998ه، ص51)، وعرفت بأنها السمات التي تجعل المعلومات المحاسبية تحقق الفائدة المرجوة لها من قبل مستخدميها (ماجد إسماعيل أبو حمام، 2009م ص131)، وعرفت بأنها تلك الخصائص التي يجب أن تتسم بها المعلومات المحاسبية المفيدة، وتحديد هذه الخصائص يعتبر حلقة وصل بين مرحلة تحديد الأهداف وبين المقومات الأخرى للاطار الفكري المحاسبي، كما أن هذه الخصائص سوف تكون ذات فائدة كبيرة لكل من المسئولين عن وضع المعايير المناسبة، وكذلك المسئولين عن إعداد التقارير المالية في تقييم نوعية المعلومات التي تنتج من تطبيق الطرق والأساليب البديلة، وتحدد مجموعة الخصائص النوعية لاستخدامها كأساس لتقييم مستوى جودة المعلومات المحاسبية (عبد الرازق محمد قاسم، 2005م،ص102)، وعرفت بأنها الصفات التي تكسب المعلومات المحاسبية النفع عند مستخدميها(نوى الحاج، 2013م، ص36).

يستنتج الباحث من تعريف الخصائص النوعية الداعمة للمعلومات المحاسببة بأنها:

- صفات تجعل المعلومات مفيدة لمستخدميها.

- تظهر القوائم المالية بصورة صادقة.

- تكون ذات فائدة كبيرة لكل من المسؤولين عن وضع المعايير المناسبة، وكذلك المسؤولين عن إعداد التقارير المالية.

- تستخدم كأساس لتقييم مستوى جودة المعلومات المحاسبية.

يستطيع الباحث تعريف الخصائص النوعية للمعلومات المحاسبية بأنها، صفات تجعل المعلومات حقيقية وصحيحة وملائمة، للاعتماد على عليها في عملية اتخاذ القرارات.

تتكون الخصائص النوعية لجودة المعلومات المحاسبية في:

أولاً: الخصائص النوعية الرئيسية

تتمثل الخصائص النوعية الرئيسية في (أحلام عباس، 2013م، ص44):

1. الملائمة

وعرفت بأنها المعلومات القادرة على احداث فروق في القرارات من خلال مساعدة المستخدمين للمعلومات المحاسبية على تكوين تنبؤات عن النتائج المستقبلية أو تغيير التنبؤات السابقة وتصحيحها(عبد الحميد مانع الصيح، 1998م، ص55)،)، وعرفت بأنها قدرة المعلومات المحاسبية على تغيير قرار مستخدم المعلومات، والتأثير عليه لإيجاد فرق في اتخاذ القرار(نعيم حسين دهمش، 2005م، ص12)، وعرفت بأنها مدى كفاءة التقارير ونجاحها في خدمة مستخدميها، وبقدرتها على توفير المعلومات الكافية والملائمة لاتخاذ القرارات الاستثمارية المناسبة، بحيث تتميز هذه المعلومات بأنها، مناسبة لاتخاذ القرارات، وأنها تعرض بالشكل الصحيح وتتوافر في الوقت المناسب، ومدى نجاح التقارير في لعب دورها مصدراً للمستثمر يعتمد على درجة الافصاح عن هذه المعلومات الملائمة (Burtuon, Richard N، 2007م، ص57)، وعرفت بأنها انسجام المعلومات المحاسبي مع نماذج القرارات، أي أن تكون طريقة القياس والاقضاح ملائمة لاتخاذ القرار وتلبية لاحتياجات مستخدمي المعلومات المحاسبية (ناصر محمد علي المجهلي، 2010م، ص47)، وعرفت بأنها القدرة على خدمة قرار معين إما من خلال تخفيض حالة عدم المعرفة لدى متخذي القرار، أو زيادة المعرفة لدى متخذي القرار بخصوص الموقف الذي يتخذ القرار بشأنه (سليمان عتير، 2012م، ص26).. وعرفت بأنها المعلومات التي لها قيمتة تنبؤية واسترجاعية تؤثر في اتجاه سلوك متخذي القرار، وتأثر فيه لتغير القرار نحو الموقف الذي يتخذ بشأنه عند تنقديمها في الوقت الملائم له قبل أن تفقد قدرتها على التأثير في ذلك القرار( د. علي يوسف، 2013م،ص233)،

يستطيع الباحث تعريف الملائمة بأنها، الخاصية التي تؤثر في اتجاه سلوك مستخدمي المعلومات المحاسبية، وتأثر في سلوك متخذي القرار لتغير القرار نحو الموقف الذي يتخذ بشأنه، وايجاد فرق بين القرار الذي يمكن أن يتخذ في حالة غياب هذه المعلومات وحالة غياب خاصية الملائمة.

مزايا المعلومات المحاسبية الملائمة

تتمثل مزايا المعلومات المحاسبية الملائمة في(عباس مهدي الشيرازي، 1990م، ص194):

تمكين مستخدميها من تكوين توقعات عن النتائج التي سوف تترتب على الأحداث الماضية أو الحاضرة أو المستقبلية.

تعزيز التوقعات الحالية أو احداث تغيير في هذه التوقعات، وهذا يعني أن المعلومات الملائمة تؤدي إلى تغيير درجة التأكد بالنسبة للقرار موضع الدراسة.

تقييم نتائج القرارات التي بنيت على هذه القرارات.

مكونات الملائمة

تتمثل مكونات الملائمة في:

أ. القيمة التنبؤية

وعرفت بأنها قدرة المعلومات على التنبؤ بالأحداث المستقبلية (إيهاب خالد عشماوي، 2004م، ص29)، وعرفت بأنها خاصية المعلومات في مساعدة المستخدمين على زيادة احتمال تصحيح تنبؤات نتائج أحداث ماضية أو أحداث حاضرة(مي إبراهيم محمد الأمين، 2007م، ص18)، وعرفت بأنها الصفة التي تساعد مستخدمي المعلومات المحاسبية في التنبؤ بالنتائج المتوقعة للأحداث المختلفة، وتؤكد توقعاتهم أو تساعدهم في تعديلها أو تصحيحه (نواف محمد عباس الرماحي، 2009م، ص83)، وعرفت بأنها احتواء المعلومات على قدرة تنبؤية، وبالتالي تمكين مستخدمي المعلومات من استشراف أو تقدير المستقبل، وتكوين صورة تقديرية عنه(د. كريمة علي كاظم الجوهر، 2011م، ص30)، وعرفت بأنها أحد محددات ملائمة المعلومات المحاسبية لاحتياجات المستخدمين، إذ تبنى القرارات الاستثمارية على توقعات المستثمرين وتصوراتهم لأداء المنشأة المستقبلي (د. علي يوسف، 2013م، ص233).

قدرة المعلومات على المساعدة في عمل تنبؤات حول آثار الماضي والحاضر والمستقبل.

تصحيح تنبؤات نتائج أحداث ماضية أو أحداث حاضرة.

تحسين مقدرة متحذ القرار على التنبؤ بالأحداث المرتبطة بالنشاط المستقبلي في ضوء نتائج الماضي والحاضر.

يستطيع الباحث تعريف القيمة التنبؤية للمعلومات بأنها، الخاصية التي تزيد من القدرة التنبؤية للمستخدم الرشيد للمعلومات المحاسبية التي تتصف بالقيمة التنبؤية للمعلومات.

طرق الاستفادة من مفهوم القيمة التنبؤية

ب. القدرة على التقييم الارتدادي للتنبؤات السابقة

وعرفت بأنها امكانية استخدام المعلومة في تصحيح معلومة حالية أو مستقبلية، بحيث يمكن الاعتماد عليها في تقييم مدى صحة توقعات سابقة، وأن تتمتع المعلومة بقدرة عالية على التقييم الارتدادي للقرارات الماضية وقيمة التنبؤ العالية بالمستقبل، وتقليل درجة عدم التأكد وتقييم القرارات السابقة(نمر محمد الخطيب، صديقي فؤاد، 2011م، ص3).

ج. التوقيت الملائم

وعرف بأنه، القدرة على توفير المعلومات لمتخذي القرارات عند الحاجة إليها(عادل عبد الفتاح الهيهي، 2010م،ص22) .

يستطيع الباحث تعريف التوقيت الملائم بأنه، خاصية القدرة عل توفير المعلومات الكافية والمناسبة، وفي وقت الحاجة إليها واستخدامها في اتخاذ القرار الملائم.

2-الموثوقية

وعرفت بأنها خلو المعلومات المحاسبية من الأخطاء الهامة والتحيز، وأن تكون موثوقة ويمكن الاعتماد عليها من قبل المستخدمين، معلومات تعبر بصدق عما يقصد أن تعبر عنه أو من المتوقع أن تعبر عنه بشكل معقول (علي محمد عطا الله، 2001م،ص94) .

يستطيع الباحث تعريف الموثوقية الخاصة التي يعتمد مستخدم المعلومات المحاسبية على المعلومات المستخدمة، ويطمئن بأنها خالية من الخطأ والتحيز ومعروضة بأمانة وقابلة للتحقق.

ثانياً: الخصائص الداعمة للمعلومات

تتمثل الخصائص الداعمة للمعلومات في (عطا الله وارد خليل،2005م، ص 23):

أ. الاتساق

عرف بأنه، الثبات بالإلتزام في التطبيق الأساسي والقواعد المحاسبية من فترة إلى أخرى، وهذا بدوره يحقق امكانية المقارنة بين نتائج الوحدة على مر الزمن، ويحول دون تغيرات عن تغير الأساليب والقواعد المحاسبية،( حمزة محي الدين، 2007م، ص 87) وعرف بأنه، الثبات على استخدام نفس الطرق والأساليب المعتمدة في قياس وتوصيل المعلومات المحاسبية من فترة لأخرى، وإذا ما دعت الحاجة إلى أي التغيير فيتم توزيعه عن ذلك لكي يتم أخذ ذلك بنظر الاعتبار من قبل المستخدم،(صدام محمد محمود وآخرون، 2011م،ص37).

يستنتج الباحث من مفهوم الاتساق بأنه:

الثبات في استخدام الأساليب والطرق المحاسبية.

الانتظام في تطبيق الأسس المحاسبية.

يستطيع الباحث تعريف الاتساق بأنه، الاستمرار في استخدام نفس الطرق والأساليب المحاسبية المعتمدة في قياس وتوصيل المعلومات المحاسبية على مستخدميها.

ب. القابلية للمقارنة

عرفت بأنها، كون المستخدمين قادرين على مقارنة القوائم المالية للمنشأة عبر الزمن من أجل تحديد الاتجاهات في المركز المالي وفي الأداء، وأن يكون بمقدورهم مقارنة القوائم المالية للمنشآت المختلفة من أجل أن يقيموا مراكزها المالية وأدائها والتغيرات في مركزها المالي، وأن يكون المستخدمين قادرين على تحديد الاختلافات في السياسات المحاسبية المستخدمة في المنشأة، ويستلزم أن تكون المعلومات المحاسبية قابلة للمقارنة، حتى يمكن الاعتماد عليها في مجال اتخاذ القرارات، بالإضافة إلى أنه لا تختلط الحاجة إلى القابلية للمقارنة مع مفهوم التوحيد، كما لا تعيق عملية تقديم معايير محاسبة محسنة،(أحمد عبد الهادي شيبر، 2006م، ص 64)، وعرفت بأنها الخاصية التي تمكن من يستخدمون معلومات المحاسبة المالي من التعرف على الأوجه الحقيقية للتشابه والاختلاف بين أداء المنشأة وأداء المنشآت الأخرى خلال فترة زمنية معين.،(كمال الدين مصطفى الدهراوي،2000م،ص45).وعرفت بأنها، قدرة المعلومات المحاسبية على اجراء المقارنات بين فترة مالية وأخرى لنفس الوحدة الاقتصادية أو المقارنة مع وحدات اقتصادية أخرى ضمن نفس النشاط(عصام محمد البحيصي،2006م،ص171).

يستنتج الباحث من مفهوم القابلية للمقارنة بأنها:

امكانية مقارنة أداء المنشأة نفسها فيما يتعلق بين الفترات المختلفة.

التمكن من مقارنة أداء منشآت مخالفة في نفس الفترة الزمنية.

يستطيع الباحث تعريف القابلية للمقارنة بأنها، تنشئ أوجه التشابه والاختلاف نتيجة تشابه أو اختلاف الظروف والأحداث التي تتأثر بها المنشآت المختلفة أو الظروف التي تتأثر بها نفس المنشأة خلال الفترات الزمنية المتعاقبة. وأن أوجه التشابه أو الاختلاف الحقيقية ليس من تشابه أو اختلاف أساليب القياس وطرق الافصاح.

جوانب القابلية للمقارنة

تتمثل جوانب القابلية للمقارنة في(نهاد إسحق عبد السلام أبو هويدي، 2011م، ص 49):

أولاً: المقارنة بين نتائج الفترات المختلفة لنفس الوحدة المحاسبية، وهي الثبات أو الاستمرارية

ويمكن اجراء هذه المقارنة إذا توافرت الشروط الآتية:

مقارنة ما يحتويه كل رقم: مقارنة البنود المتعددة التي تم تجميعها في مقدار واحد عند عرض النتائج في القوائم المالية، مع مراعاة تجميع نفس البنود في مقدار واحد أيضاً من فترة لأخرى(ظاهر شاهر، يوسف القشي،2003م،ص32).

المقارنة: بوحدة نقدية متجانسة: أن الوحدات النقدية المستخدمة في أية مجموعة متناسقة من القوائم المالية لفترة زمنية معينة، وأن تتطابق أو تتماثل مع الوحدات النقدية المستخدمة في القوائم المالية التي تعد في فترة زمنية أخرى، وإعادة تصوير القوائم المالية للفترات الزمنية السابقة إذا اختلفت القوة الشرائية، والتي استخدمت في إعداد تلك القوائم، وذلك حتى يتسنى اجراء المقارنة بين هذه القوائم على أساس موحد.

امكانية مقارنة نماذج العرض ويشترط استخدام نفس النماذج لتقديم المعلومات من فترة لأخرى.

مقارنة الفترات الزمنية التي وتعد القوائم المالية وأن تكون هذه الفترات متماثلة.

امكانية مقارنة طرق القياس وأساليب الافصاح من فترة زمنية إلى فترة زمنية أخرى، وثبات هذه الطرق والأساليب أو في حالة تغييرها يتم الافصاح عن تأثير هذه التغيرات.

الافصاح عن التغييرات في السوق التي تؤثر على المنشأة، أو في طبيعة الأحداث التي تؤثر على المركز المالي للمنشأة من فترة زمنية إلى فترة زمنية أخرى.

المقارنة وبين الوحدات المحاسبية المختلفة وخاصة تلك الوحدات ذات الأنشطة المماثلة.

ويمكن اجراء هذه المقارنة إذا توافرت الشروط التالية(حمزة محي الدين، 2007،، ص 100):

الشروط الستة السابقة للمقارنة بين نتائج المدد المختلفة لنفس الوحدة المحاسبية.

الغاء الطرق البديلة لقياس أو الافصاح عن الأحداث المماثلة في جوهرها.

الافصاح عن السياسات المحاسبية المتبعة من قبل الوحدات المحاسبية المختلفة.

يرى الباحث أن قابلية المعلومات المحاسبية للمقارنة أن تعد المعلومات بطرق محاسبية متماثلة، تمكن من المقارنة الأفقية بين الفترات الزمنية المختلفة لنفس الشركة أو بين شركات متشابهة والمقارنة الرأسية.

ج. قابلية المعلومات للفهم والاستيعاب

عرفت بأنها، خلو البيانات من الغموض، بحيث يسهل فهمها بيسر لتحقيق الفائدة منها،(هواري سويسي، بدر الزمان خمقاني،2011،ص4)، وعرفت بأنها الخاصية التي يتعين على من يضعون معايير المحاسبة، ويقومون بإعداد القوائم المالية أن يكونوا على بينة من قدرات من يستخدمون هذه القوائم وحدود تلك القدرات، وذلك حتى يتسنى تحقيق الاتصال الذي يكفل ابلاغ البيانات التي تشملها تلك القوائم،(ندا محمد صبري إبراهيم،1997م،ص112)، وعرفت بأنها، الخاصية التي تكون المعلومات قابلة للفهم المباشر من قبل مستخدميها،(أحلام عباس، 2013م، ص 9)، وعرفت بأنها، الخاصية التي لا يمكن الاستفادة من المعلومات إذا كانت غير مفهومة لم يستخدمها، وتتوقف امكانية فهم المعلومات على طبيعة البيانات التي تحتويها القوائم المالية وكيفية عرضها، ما تتوقف على قدرات من يستخدمونها وثقافتهم(أشرف محمد عبد البديع،2001م،ص36). وعرفت بأنها، خاصية من خصائص المعلومات المفيدة تلقى قدراً متساوياً من اهتمام الفريقين المشار إليهما، وأن من يقومون بوضع معايير المحاسبة عليهم أن هذه المعايير توضع لمنفعة من يقومون بإعداد القوائم المالية، وإنما توضع لمنفعة من يستخدمون تلك القوائم لتقييم محصلة البدائل التي تواجههم. ومن ثم فإن قدراتهم تؤخذ في الاعتبار عند وضع هذه المعايير، فإن من يقومون بإعداد القوائم المالية عليهم أن يراعوا هذه القوائم لا تعد لمنفعة المحاسبين، وإنما تعد لمنفعة من يستخدمونها خارج المنشأة (حمزة محي الدين، 2007،، ص 121):

يستنتج الباحث من مفهوم قابلية المعلومات للفهم والاستيعاب ما يلي:

بساطة ووضوح المعلومات المحاسبية المعبر عنها بالقوائم المالية وخلوها من التعقيد لكي تكون سهلة الفهم.

يفترض أن يتوفر لدى مستخدمي المعلومات المحاسبية درجة من المعرفة والوعي تمكنهم من فهم المعلومات وتقييم مستوى منفعاتها دون تعقيد وصعوبة.

يستطيع الباحث تعريف قابلية المعلومات للفهم والاستيعاب بأنها، الاجراءات التي تسهم في امكانية فهم المعلومات المحاسبية واستيعابها، تصنيف البيانات في مجموعات ذات مغزى لمن يستخدمون القوائم المالية وليس للمحاسبين وحدهم، الاستعانة بعناوين واضحة المعنى سهلة الفهم. وضع البيانات المرتبطة مقابل بعضها البعض، تقديم الأرقام الدالة على المؤشرات التي يرغب من يستخدمون هذه القوائم في معرفتها.

د. قابلية المعلومات للمراجعة والتحقيق .

عرفت بأنها، خاصية الثقة بالمعلومات وامكان الاعتماد عليها تعني أن أساليب القياس والافصاح التي تم اختيارها لاستخراج النتائج وعرضها تعتبر أساليب مناسبة للظروف التي تحيط بها(عطا الله وارد خليل، 2005م، ص 25) وعرفت بأنها، النتائج التي يتوصل إليها شخص معين باستخدام أساليب معينة للقياس المحاسبي والافصاح يستطيع أن يتوصل إليها شخص آخر ومستقل عن الشخص الأول بتطبيق نفس الأساليب (محمد محي الدين علي،2003م،ص118).

يستنتج الباحث مفهوم قابلية المعلومات للمراجعة والتحقيق ما يلي:

- يمكن التثبت منها واقامة الدليل على صحتها.

- دقة المعلومات وعدم توفر أخطاء عند مراجعتها.

يستطيع الباحث تعريف قابلية المعلومات للمراجعة والتحقيق بأنها، معلومات يمكن مراجعتها والتحقق منها، وتوفير دليل على صحتها أو أنها معلومات أمينة يمكن الاعتماد عليها.

الخصائص النوعية للمعلومات المحاسبية وفق FASB

يعد البيان رقم /2/ الصادر عن هيئة معايير المحاسبة المالية FASB عام 1980م بعنوان (الخصائص النوعية للمعلومات المحاسبية) الدراسة الأكثر شمولية واهمية. فقد اعتمد FASB على مجموعة دراسات سابقة رائدة أهمها(حنان، حلوة، 2003م، ص184):

دراسة الجمعية الامريكية للمحاسبة AAAبعنوان ( بيان حول النظرية الأساسية للمحاسبة عام 1966م).

البيان رقم /4/ الصادر عن المعهد الأمريكي للمحاسبين القانونين AICPA بعنوان (المفاهيم الأساسية والمبادئ المحاسبية التي تحكم القوائم المالية لمنشآت الاعمال” عام 1970م).

دراسة لجنة تروبلود Trueblood الصادر عن المعهد الأمريكي للمحاسبين القانونين AICPA بعنوان (أهداف القوائم المالية) عام 1973م.

وقد حاولت عدة جهات محاسبية متخصصة تحديد ماهية خصائص وجودة المعلومات، ومن افضل النتائج التي تم التوصل اليها كانت من قبل مجلس معايير المحاسبة المالية الأمريكي FABS وذلك حين قام بإصدار المفهوم المحاسبي رقم (2) (الخصائص النوعية للمعلومات المحاسبية). فالمفهوم المحاسبي رقم (2) جاء لسد الفجوة بين المفهوم رقم (1) والمفاهيم الأخرى اللاحقة، والذي قام بتغطية شاملة لألية الاعتراف والقياس والافصاح لعناصر القوائم المالية. محاولا الإجابة عن السؤال التالي: ما هي الخصائص التي يجب ان تتمتع بها المعلومات المحاسبية لتصبح ناجحة؟ (Schroeder, Richard, Clark Myrtle, and Cathey, Jack، 2001م،ص64).

اهم هذه الخصائص التي حددها مجلس معايير المحاسبة المالية الأمريكي هي:

- ملاءمة المعلومات، ومن الأمور المهمة، ان مستوى جودة المعلومات لا يعتمد فقط على الخصائص الذاتية للمعلومات (الملاءمة والموثوقية) بل يعتمد أيضا على خصائص تتعلق بمتخذي القرارات (مستخدمي المعلومات).

- إمكانية الاعتماد على المعلومات او درجة الثقة بها، وتعتمد فائدة المعلومات لمتخذ القرار على عوائل كثيرة تتعلق بمجال الاستخدام، مثل طبيعة القرارات التي يواجهها وطبيعة النموذج القراري المستخدم، وطبيعة مصادر المعلومات التي يحتاجها، ومقدار ونوعية المعلومات السابقة المتوفرة، والمقدرة على تحليل المعلومات، ومستوى الفهم والادراك المتوفرة لدى متخذ القرار.

وقبل المضي بشرح جميع الخصائص، وبالنظر للشكل أدناه نجد ان خاصية فائدة المعلومات المحاسبية في اتخاذ القرارات تأتي على قمة الخصائص وتمثل هذه الخاصية القاعدة العامة التي تعتمد على خاصيه الملاءمة وخاصية الموثوقية. ولكي تكون المعلومات ملاءمة يلزم توافر مجموعة من الخصائص الفرعية:

- وصول المعلومات إلى مستخدميها في الوقت المناسب (التوقيت الملائم).

- يكون للمعلومات قدرة تنبؤية.

- يكون للمعلومات قدرة على التغذية المرتدة.

ولكي يمكن الاعتماد على المعلومات والوثوق بها يلزم أيضاً توفر مجموعة من الخصائص الفرعية هي (Hendriksen, Eldon, and Breda, Michael،1992م، ص75):

اعداد المعلومات بحيث تعبر عن الظواهر التي يفترض ان تعبر عنها (صدق تمثيل الظواهر والاحداث).

ان تكون المعلومات قابلة للإثبات وبالإمكان التحقق من سلامتها.

ان القابلية المعلومات للمقارنة وما يتطلبه ذلك من ثبات في تطبيق الطرق والأساليب المحاسبية تعتبر خاصية متداخلة مع خاصيتي الملاءمة والموثوقية.

هناك محددان رئيسيان لاستخدام الخصائص السابقة هما:

اختبار مستوى الأهمية واختبار التكلفة/ العائد.

المحور الثالث الدراسة التطبيقية

بيانات المتغيّرات المستقلة والتابعة

الجدول (1) التحليل العاملي الاستكشافي لمتغيرات الدراسة:

|

F3 |

F2 |

F1 |

العناصر |

||

|

.568 |

قياس القمة العادلة3 |

||||

|

.707 |

قياس القمة العادلة4 |

||||

|

.543 |

قياس القمة العادلة5 |

||||

|

.758 |

الافصاح عن الادوات المالية1 |

||||

|

.748 |

الافصاح عن الادوات المالية2 |

||||

|

.649 |

الافصاح عن الادوات المالية3 |

||||

|

.759 |

الافصاح عن الادوات المالية4 |

||||

|

.797 |

الافصاح عن الادوات المالية5 |

||||

|

.663 |

الخصائص النوعية الداعمة للمعلومات المحاسبية1 |

||||

|

.812 |

الخصائص النوعية الداعمة للمعلومات المحاسبية3 |

||||

|

.735 |

الخصائص النوعية الداعمة للمعلومات المحاسبية4 |

||||

|

.609 |

الخصائص النوعية الداعمة للمعلومات المحاسبية5 |

||||

|

.626 |

الخصائص النوعية الداعمة للمعلومات المحاسبية7 |

||||

|

.756 |

الخصائص النوعية الداعمة للمعلومات المحاسبية8 |

||||

|

.604 |

الخصائص النوعية الداعمة للمعلومات المحاسبية9 |

||||

|

.649 |

الخصائص النوعية الداعمة للمعلومات المحاسبية10 |

||||

|

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. Bartlett’s Test of Sphericity |

.909 |

||||

|

Approx. Chi-Square |

2289.189 |

||||

|

Df |

105 |

||||

|

Sig. |

.000 |

||||

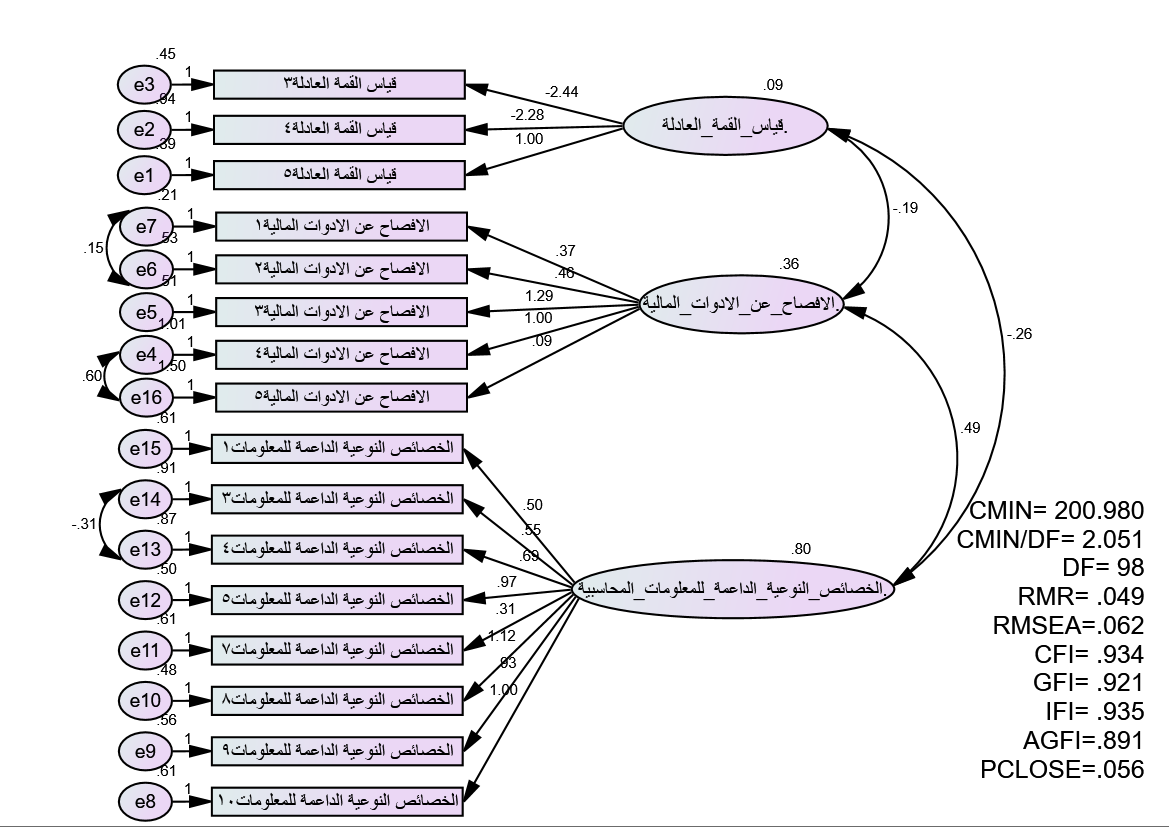

Confirmatory Factor Analysisالتحليل العاملي التوكيدي:

يستخدم هذا النوع لأجل اختبار الفرضيات المتعلقة بوجود أو عدم وجود علاقة بين المتغيرات

والعوامل الكامنة كما يستخدم التحليل العاملي التوكيدي في تقييم قدرة نموذج العوامل على التعبير عن مجموعة البيانات الفعلية وكذلك في المقارنة بين عدة نماذج للعوامل بهذا المجال . تم استخدام المصفوفة التي AMOSv25 تتضمن هذه الارتباطات الجزئية في اختبار النموذج وذلك باستخدام برنامج

التحليل العاملي التوكيدي لمتغيرات الدراسة

في إجراء عملية التحليل العاملي التوكيديAMOSتم استخدام حزمة برنامج التحليل الاحصائي .

للنموذج يستخدم هذا النوع لأجل اختبار الفرضيات المتعلقة بوجود أو عدم وجود علاقة بين المتغيرات والعوامل الكامنة كما يستخدم التحليل العاملي التوكيدي كذلك في تقييم قدرة نموذج العوامل على التعبير عن مجموعة البيانات الفعلية وكذلك في المقارنة بين عدة نماذج للعوامل بهذا المجال. والشكل التالي توضح ذلك

الشكل(2 ) التحليل العاملي التوكيدي لمتغيرات الدراسة:

جدول (2 ) مؤشرات جودة المطابقة النموذج:

|

CMIN |

CMIN/DF |

DF |

RMSEA |

RMR |

CFI |

GFI |

IFI |

AGFI |

PCLOSE |

|

200.980 |

2.051 |

98 |

.062 |

.049 |

.934 |

.921 |

.935 |

.891 |

.056 |

الجدول(3) المتوسطات الحسابية والانحرافات المعيارية والاعتمادية لمتغيرات الدراسة:

|

الاعتمادية |

الاهمية النسبية |

الانحراف المعياري |

الوسط الحسابي |

الابعاد |

|

.66 |

65.64% |

.61623 |

3.2819 |

قياس القمة العادلة |

|

.60 |

68.52% |

.60966 |

3.4261 |

الافصاح عن الادوات المالية |

|

.83 |

32.011% |

.65752 |

3.2011 |

الخصائص النوعية الداعمة للمعلومات المحاسبية |

جدول(4) الارتباطات بين متغيرات الدراسة:

|

الخصائص النوعية للمعلومات المحاسبية |

الافصاح عن الادوات المالية |

الاعتراف بالادوات المالية الدولية |

الابعاد |

|

1 |

قياس القمة العادلة |

||

|

1 |

.547 |

الافصاح عن الادوات المالية |

|

|

1 |

.560 |

.567 |

الخصائص النوعية الداعمة للمعلومات المحاسبية |

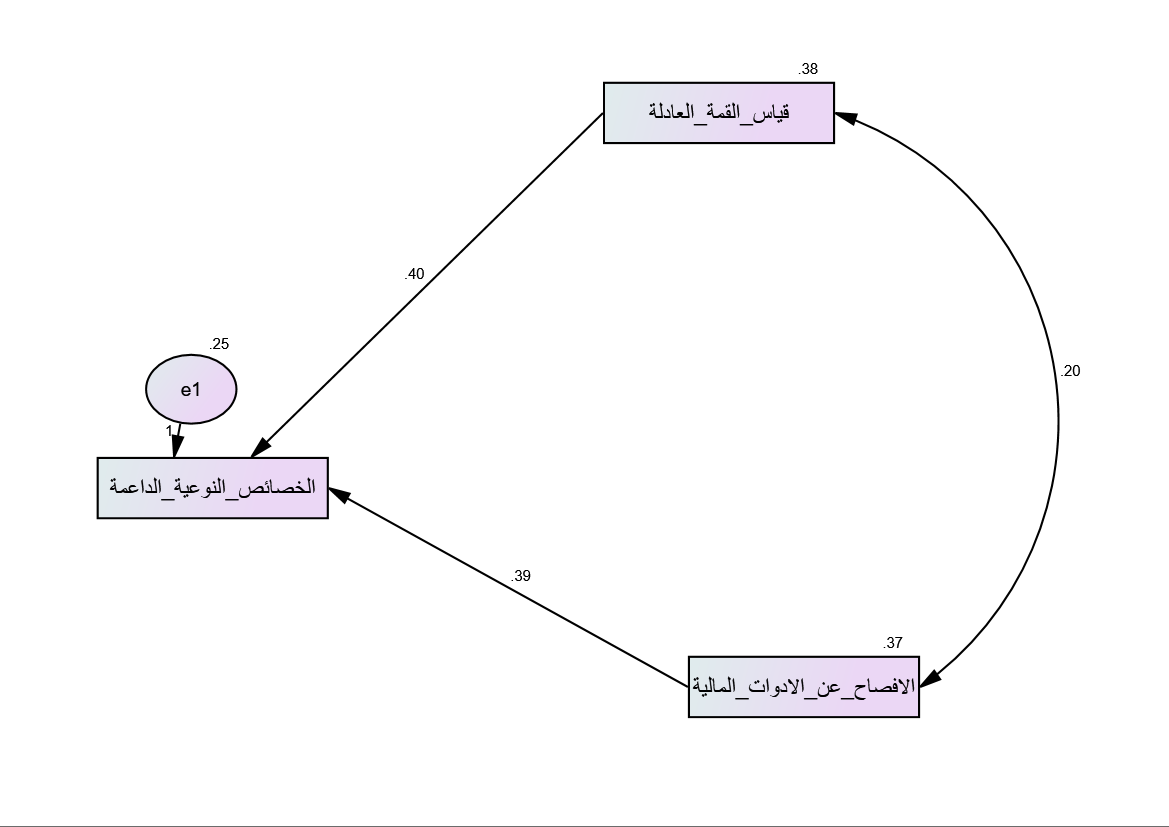

اختبار الفرضيات:

نمذجة المعادلة البنائية: