دور نظم المعلومات المحاسبية في تطبيق الشمول المالي في المصارف الحكومية السودانية - دراسة على مجموعة من المصارف الحكومية بولايات السودان

The role of Accounting Information Systems in implementing Financial Inclusion in Sudanese Government Banks. A study on a group of government banks in the states of Sudan.

د. محمد الناير محمد النور1، عمر ابكر اسحاق ادم2، د. محمد حسن ادم ازرق3

1 استاذ مشارك: جامعة السودان للعلوم والتكنولوجيا- قسم المحاسبة والتمويل. بريد الكتروني: Dr.elnair67@gmail.com

2 طالب دكتوراه جامعة السودان للعلوم والتكنولوجيا- قسم المحاسبة والتمويل. بريد الكتروني: Adamisaac681@gmail.com

3 استاذ مساعد: جامعة السودان للعلوم والتكنولوجيا- قسم المحاسبة والتمويل. بريد الكتروني: azragacca@gmail.com

DOI: https://doi.org/10.53796/hnsj64/4

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/64/4

المجلد (6) العدد (4). الصفحات: 57 - 69

تاريخ الاستقبال: 2025-03-07 | تاريخ القبول: 2025-03-15 | تاريخ النشر: 2025-04-01

المستخلص: هدف البحث إلى التعرف على دور نظم المعلومات المحاسبية في تطبيق الشمول المالي في المصارف الحكومية السودانية في ولايات السودان المختلفة ولتحقيق أهداف البحث تم بناء نموذج البحث وفرضياتها اعتماداَ على أدبيات البحث، والأستعانة بالبحوث السابقة في تطوير مقياس البحث، وصممت استبانة لجمع البيانات الأولية، حيث تم توزيع (400) استبانة واسترد منها (247) استمارة صالحه للتحليل وللتأكد من درجة الاعتمادية في البيانات تم استخدام اختبار ألفاكرونباخ. كما تم استخدام اختبار أساليب نمذجة المعادلة البنائية واستخدام اسلوب تحليل المسار واعتمد برنامج تحليل المسار على برنامج العلوم الاجتماعية (SPSS) بهدف العثور على النموذج الذي يناسب بصورة جيدة البيانات التي تم جمعها بما فيه الكفاية لتكون تمثيلاَ للواقع وتفسير البيانات: قد توصل البحث إلى مجموعة من النتائج أهمها توجد علاقة ذات دلالة إحصائية بين ابعاد نظم المعلومات المحاسبية وابعاد الشمول المالي. نجد أن ابعاد نظم المعلومات المحاسبية تؤثر على ابعاد الشمول المالي في المصارف الحكومية السودانية. انظمة المعلومات المحاسبية في المصارف السودانية جيدة وتساهم في تطبيق الشمول المالي. هنالك تفاوت في تأثير ابعاد نظم المعلومات على ابعاد الشمول المالي حيث نجد أن بُعد السرعة في المرتبة الأولي من حيث التأثير ثم بُعد التكلفة واخيراً بُعد الدقة.

الكلمات المفتاحية: نظم المعلومات المحاسبية، الشمول المالي.

Abstract: The study aimed to identify the role of accounting information systems in implementing financial inclusion in Sudanese government banks in the various states of Sudan. To achieve the study objectives, the study model and its hypotheses were built based on the study literature, and previous studies were used to develop the study scale. A questionnaire was designed to collect primary data, where (400) questionnaires were distributed and (247) valid forms were retrieved for analysis. To ensure the degree of reliability in the data, the Alpha Cronbach test was used. The structural equation modeling methods test was also used and the path analysis method was used. The path analysis program relied on the Social Sciences Program (SSPSS) in order to find the model that fits the data collected well enough to be a representation of reality and interpret the data as follows: The study reached a set of results, the most important of which is that there is a statistically significant relationship between the dimensions of accounting information systems and the dimensions of financial inclusion. We find that the dimensions of accounting information systems affect the dimensions of financial inclusion in Sudanese government banks. The accounting information systems in Sudanese banks are good and contribute to the implementation of financial inclusion. There is a difference in the impact of information systems dimensions on financial inclusion dimensions, where we find that speed is ranked first in terms of impact, then cost, and finally accuracy. Keywords: Accounting information systems, financial inclusion.

Keywords: Accounting information systems, financial inclusion.

مقدمة :

إن الشمول المالي من المفاهيم الأكثر تداولاً في الفترة الأخيرة لاسيما في أعقاب الأزمة المالية العالمية لسنة 2008م والتي فرضت على المؤسسات المالية الدولية زيادة الاهتمام به ورسم استراتيجيات دولية كفيلة بتعزيزه لاسيما في ظل العلاقات التي تربطه بتحقيق الاستقرار المالي وقد قامت غالبية دول العالم المتقدمة والنامية منها بتبني سياسات تضمن تحقيق الشمول المالي من خلال تمكين جميع شرائح المجتمع من الوصول إلى الخدمات والمنتجات المالية التي تلبي احتياجاتهم وتتماشي مع قدراتهم وتبعدهم من التهميش المالي والذي سينعكس أثره الايجابي مباشرة على الأوضاع الاقتصادية والاجتماعية لهؤلاء الأفراد ومن ثم على الدول ككل(اسيا- نصيرة 2018). وانطلاقاً من فكرة هذا النظام الجديد لا يمكن للمصارف الحكومية السودانية أن تبقي بمعزل عن هذا التغير مما يفترض عليها السعي الجاد لإيجاد سبل لتطبيق الشمول المالي مما يتوفر لها من إمكانيات وموارد تتعلق بأنظمة المعلومات المحاسبية حيث يشهد العالم اليوم ثورة تكنولوجية في مجال المعلومات باعتبارها موردا هاما في شتي مجالات الحياة الاقتصادية والاجتماعية والثقافية، خاصة في ظل بيئة تتميز بالتعقيد والتغيير المستمر، ومع تطوير حجم المؤسسات وتعدد العمليات واشتداد حدة المنافسة أصبح الأمر ملح على أي مؤسسة اقتصادية استغلال هذا المورد والاستفادة من مزاياه وذلك من خلال إعداد نظام للمعلومات بغرض التحكم الجيد في الكم الهائل من البيانات الناتجة عن مختلف الأنشطة التي تقوم بها المؤسسة ومعالجتها وفق ترتيبات محددة من أجل إنتاج معلومات تلبي حاجات مستخدميها. يعتبر نظام المعلومات المحاسبي أحد الأنظمة الهامة في المؤسسة الاقتصادية والذي من خلاله يتم تزويد مختلف الأطراف الداخلية والخارجية بالمعلومات الضرورية الأنشطة التي تمارسها المؤسسة في الوقت المناسب وبالشكل الملائم. مما تقدم تسعي هذه الدراسة إلى تسليط الضوء على واقع انظمة المعلومات المحاسبية في المصارف الحكومية السودانية ومدي مساهمتها في تطبيق الشمول المالي.

مشكلة الدراسة:

تعاني كثير من الدول فقدان ثقة كثير من العملاء في النظام المصرفي والتوجه للتعامل مع الوحدات الغير رسمية التي تعتمد على النظام التقليدي الذي يصعب على البنوك المركزية تتبعها والسيطرة عليها فمن ضمن تلك الدول دولة السودان فنجد أن هنالك قدر كبير من الكتلة النقدية خارج النظام المصرفي وهذ الأمر يؤدي بدوره إلى تجميد وعدم تداول الأموال بشكل سليم مما يؤدي إلى تقليل فرص التمويل لكثير من المشروعات كما يؤدي بدوره إلى زيادة في عملية التهميش والاقصاء المالي الاختياري أو الإجباري وذلك نتيجة للجهل المالي و هذه المشاكل تحتاج إلى إيجاد طرق وسياسات جديدة ذات جدوي فعلية تساهم في لم شمل افراد المجتمع والمؤسسات بمختلف أنوعها تحت مظلة الرقعة المالية ويفترض الباحث أن الشمول المالي من أبرز السياسات التي يتوقع من خلالها يمكن إعادة العملاء بشكل كامل في النظام المصرفي وشملهم مالياً وحل مشكلة التهميش المالي بمختلف انواعه من خلال الاعتماد على نظم المعلومات المحاسبية المتاحه في المصارف السودانية الحكومية .

تندرج تحت الإشكالية الأسئلة الفرعية التالية:

1. هل توجد علاقة ارتباط ذو دلالة إحصائية بين نظم المعلومات المحاسبية والشمول المالي في المصارف الحكومية السودانية ؟

2. هل هنالك أثر لنظم المعلومات المحاسبية على الشمول المالي في المصارف الحكومية السودانية ؟

أهمية البحث:

يستمد هذا البحث أهميته من خلال الأهميتين النظرية والتطبيقية كما يلي:

الأهمية النظرية: من المؤمل أن تقدم هذه الدراسة إضافة علمية جديدة، خاصة وأن هذه الدراسة تتناول اهم الموضوعات التي سوف تسهم في تحسين الخدمات التي تقدمها المصارف الحكومية. تغطية الفجوة البحثية التي لم يتم تناولها .

الأهمية التطبيقية: تنبع الأهمية العملية من مدى أهمية موضوع الدراسة للمصارف الحكومية السودانية والذي يكشف مدى أهمية نظم المعلومات المحاسبية التي تعتبر مورداً اساسياً في المصارف والمؤسسات لأن سرعة وجودة نظم المعلومات المحاسبية يؤدي إلى إمكانية تطبيق الشمول المالي الذي يسهم بدوره في تحقيق مجموعة من الامتيازات للمجتمع ككل والمؤسسات المصرفية التي تقوم بتطبيقه. معرفة مدي تأثير نظم المعلومات المحاسبية على الشمول المالي. المساهمة فيما توصلت إليه الدراسة من نتائج ومن تقديم مقترحات وتوصيات متعقلة بنظم المعلومات المحاسبية والشمول المالي وامكانية الاستفاده من مخرجات الدراسة في الواقع العملي للمؤسسات المصرفية.

أهداف الدراسة:

يهدف البحث إلى دراسة دور نظم المعلومات المحاسبية في تطبيق الشمول المالي في المصارف الحكومية السودانية وفي سبيل تحقيق هذا الهدف تم وضع مجموعة من الأهداف الفرعية كما يلي:

1. بيان علاقة الارتباط بين نظم المعلومات المحاسبية والشمول المالي في المصارف الحكومية السودانية في المصارف الحكومية السودانية.

2. توضيح أثر نظم المعلومات المحاسبية على الشمول المالي في المصارف الحكومية السودانية.

3. التعرف على نظم المعلومات المحاسبية واهميتها واهدافها ومدي مساهمتها في المصارف الحكومية السودانية والتعرف على الشمول المالي وماهي الفوائد من تطبيقه.

الإطار المفاهيمي لنظم المعلومات المحاسبية:

نظم المعلومات المحاسبية:

مفهوم نظم المعلومات المحاسبية وفقا لـتعريف (kasim-zeyad,2003) بأنه احد النظم الفرعية في الوحدة الاقتصادية يتكون من عدة نظم فرعية تعمل مع بعضها البعض بصورة مترابطة ومتناسقة ومتبادلة بهدف توفير المعلومات التاريخية والحالية والمستقبلية المالية وغير المالية لجميع الجهات التي يهمها أمر الوحدة الاقتصادية وبما يخدم تحقيق أهدافها.(نضال- زياد، 2011) يقصد به نظام يقوم بجمع وتسجيل وتخزين ومعالجة البيانات لإنتاج المعلومات لصانعي القرار تساعدهم في اتخاذ القرارات المناسبة. كما يعرف(سمير، شحاته، 2013) نظام المعلومات المحاسبي بأنه ذلك النظام الذي يقوم بتجميع وتشغيل وتحليل وقياس وتسجيل البيانات المالية عن منظمة معينة، وثم توصيل نتائج هذا التشغيل في شكل معلومات مالية إلى متخذي القرارات عن طريق التقارير المالية التي يخرجها النظام. كما يعرف(إدمون،2010) نظام المعلومات المحاسبي بأنه مجموعة من الأجزاء والأنظمة الفرعية التي ترتبط بعضها بعضاً مع البيئة المحيطة، وتعمل كمجموعة واحدة تتداخل العلاقات بين بعضها بعضاً وبين النظام الذي يضمها بحيث يعتمد كل جزء منها على الأخر في تحقيق الأهداف التي يسعي إليها النظام الشامل للمحاسبة وهو بالتالي شبكة من الإجراءات المرتبطة ببعضها البعض والمحكومة بمبادئ سليمة والتي يتم إعدادها بطريقة متكاملة بهدف تقديم البيانات والمعلومات لمتخذي القرار بالصورة الملائمة لاحتياجاته. يعرف (كامل، 2000): نظام المعلومات المحاسبي بأنه مجموعة من المكونات المربوطة مع بعضها البعض بشكل منتظم من اجل إنتاج المعلومات المفيدة وإيصالها إلى المستخدمين بالشكل الملائم والوقت المناسب ولمساعدتهم في أداء الوظائف الموكله إليهم.

ابعاد نظم المعلومات المحاسبية في البنوك : (منال، حمدون 2017):

1. التكلفة: تعني قياس كافة الأحداث الاقتصادية التي تحدث داخل المؤسسة من خلال عمليات جمع البيانات وتسجيلها ومعالجتها وتخزينها وتلخيصها في السجلات المحاسبية.

الدقة: لعامل الدقة خصوصية في النظام المحاسبي للمصارف لكون المصرف مؤسسة مالية تتاجر في النقود ونظراً لما تتسم به المعاملات المالية للمصارف من اعتمادها على الثقة فإن الأمر يتطلب تنفيذ المعاملات المحاسبية بدقة.

3. السرعة وتعني : الزمن الذي يستغرق عند تسجيل العمليات المختلفة واستخراج الأرصدة.

مفهوم الشمول المالي:

تعددت المصطلحات ما بين الشمول أو الاشتمال أو الإندماج المالي إلا انها تصب كلها في معني واحد هو إيصال الخدمات المالية والمصرفية بأسعار وتكلفة معقولة إلى مختلف الشرائح وخصوصا المستبعدين مالياً (زهراء، 2019). ينظر إلى الشمول المالي بأنه يعني أن يكون كل فرد أو مؤسسة لهم القدرة على الوصول إلى أدوات ومنتجات مالية تكافئ احتياجاتهم وقدراتهم المادية. يعرف مركز(هردو،2018) الشمول المالي بأنه يعني إتاحة الخدمات من خلال المؤسسات المالية الرسمية مثل البنوك وشركات التمويل متناهي الصغر والبريد.. إلخ.

تعددت المفاهيم بشأن الشمول المالي، واتخذت اتجاهات مختلفة ولكنها متكاملة .

ابعاد الشمول المالي:

خلال العقد الماضي تطور مفهوم الشمول المالي إلى ثلاثة أبعاد رئيسية وهي(بهناس 2019):

الوصول للخدمات المالية: تشير إلى القدرة على استخدام الخدمات المالية من المؤسسات الرسمية، وتتطلب تحديد مستويات الوصول إلى الخدمات المالية وتحديد وتحليل العوائق المحتملة لفتح واستخدام حساب مصرفي مثل: التكلفة والقرب من نقاط الخدمات المصرفية، عدد الفروع وأجهزة الصراف الاَلي..إلخ)

استخدام الخدمات المالية: تشير إلى مدى استخدام العملاء للخدمات المالية المتقدمة بواسطة مؤسسات القطاع المصرفي، وتحديد مدى استخدام الخدمات المالية يتطلب جمع بيانات حول مدى انتظام وتواتر الاستخدام عبر فترى زمنية.

جودة الخدمات المالية: تعتبر مقياساً يعكس أهمية الخدمة بالنسبة للعملاء، وتشمل أراء ومواقف العملاء اتجاه طلب الخدمة المالية المقدمة.

الفرضية الأولي: توجد علاقة ارتباط بين نظم المعلومات المحاسبية والشمول المالي في المصارف الحكومية السودانية.

مما سبق يمكن صياغة الفروض الفرعية الاَتية :

حيث تنشق فرضيات فرعية من الفرضية الرئيسية تتمثل في التالي:

1/ توجد علاقة ايجابية بين التكلفة واستخدام الخدمات المالية.

2 / توجد علاقة بين التكلفة وجودة الخدمات المالية.

3/ توجد علاقة ايجابية بين السرعة وجودة الخدمات المالية.

الفرضية الثانية : هنالك أثر إيجابي بين نظم المعلومات المحاسبية والشمول المالي في المصارف الحكومية السودانية.

1/ توجد علاقة اثر إيجابي بين السرعة واستخدام الخدمات المالية.

2/ توجد علاقة اثر إيجابي بين الدقة وجودة الخدمات المالية.

3/ توجد اثر إيجابي بين الدقة واستخدام الخدمات المالية.

تطوير الفرضيات:

تطوير العلاقة بين نظم المعلومات المحاسبية والشمول المالي:

أشارت العديد من الدراسات إلى وجود علاقة غير مباشرة بين نظم المعلومات المحاسبية والشمول المالي تتمثل في الاَتى:

توصلت دراسة (علياء، 2019) إلى أن عدم أو ضعف تطبيق نظم المعلومات المحاسبية يقف عائقاً أمام عملية الشمول المالى وأن استخدام تطبيقات تكنولوجيا المعلومات في المجال المحاسبي يؤدي إلى تطوير نظم المعلومات المحاسبي ورفع كفاءتها وفعاليتها ومن ثم زيادة أهمية مهنة المحاسبة في دعم الشمول المالى المحاسبية. دراسة( خالد، وآخرون،2021) توصلت إلى وجود أثر لنظم تکنولوجيا المعلومات المحاسبية على تحقيق الاستقرار المالي کمتطلب للشمول المالي في البنوك التجارية بالقطاع العام. كما يوجد أثر لنظم تكنولوجيا المعلومات المحاسبية على تحقيق الحماية المالية كمتطلب للشمول المالي في البنوك التجارية بالقطاع الخاص. كما توصلت إلي أن مبتكرات تكنولوجيا المعلومات المالية تساهم في توسيع تقديم خدمات الشمول المالي لقطاع عريض من الفئات المهمشة وبالأخص المستبعدة مالياً والتي يصعب الوصول إليها بالشكل التقليدي من خلال التغلب على مشاكل انخفاض عدد فروع البنك. توصلت دراسة (عتيقة، 2018) إلى وجود أثر ذو دلالة إحصائية (المتطلبات البشرية ) على تحسين جودة الخدمة البنكية، وبينما عكست النتائج عدم وجود تأثير معنوي ل (المتطلبات المادية والمالية والمتطلبات الإدارية) على تحسين جودة الخدمة البنكية. دراسة (توات عثمان،2022) توصلت نتائج الدراسة إلى أنه وبرغم من التطورات الحاصلة لا تزال الدول العربية متأخرة مقارنة بدول نامية عديدة، يمكن الاستفادة من تجاربها، على غرار التجربة الكينية.لذا يتعين على دول المنطقة إتاحة الفرص أمام الابتكار الرقمي مع وضع لوائح موايتة وتطبيقات تنظيمية للحماية توفر الامان للمعاملات بينما تسمح بإجراء التجارب المحفزة على خلق ابتكارات غير مسبوقة و اعتمادها. وتتضمن الأولويات الإصلاحات الرامية إلى سد تحسين بيئة الأعمال ومعالجة الفجوات في البنية التحتية لتكنولوجيا المعلومات والاتصالات إلى جانب اتخاذ تدابير لمعالجة فجوة الثقة. كما توصلت (دراسة عبد الرازق وأخرون) إلي وجود علاقة ارتباط ذات دلالة معنوية بين نظم المعلومات والمحاسبية والشمول المالي. دراسة (وليد، محمود، 2021) توصلت الدراسة إلى مجموعة من النتائج أهمها تساهم التكنولوجيا المالية في دعم وتعزيز أليات الشمول المالي من خلال تعزيز وصول كافة فئات المجتمع إلى الخدمات والمنتجات المالية وإزلة عدم التماثل في المعلومات بين جميع الأطراف وتحقيق الشفافية والأمان وتعزيز الخصوصية مع سهولة حصول جميع الأفراد على تمويل مناسب لاحتباجاتهم. سهولة فتح حساب وغيرها من الخدمات التي يحتاجها الافراد على تمويل مناسب لاحتياجاتهم. تؤثر التكنولوجيا المالية على خفص التكلفة المصرفية في البنوك المصرية من خلال إتمام المعاملات المالية بأمان وشفافية وتكلفة أقل مع إتمام التحويلات الاقتصادية بالمناطق النائية دون الحاجه إلى بنية تحتية جديدة، بالإضافة إلى إتمام المدفوعات والتحويلات المالية بسرعة فائقة، والتقليل من التكاليف الزمنية والمادية للبنوك والعملاء، ويؤثر الشمول المالي في خفض تكلفة المصرفية في البنوك المصرية من خلال التقليل من تكلفة التحويلات المالية الناتجة من وجود وسيط من خلال إعداد المحافظ الرقمية والتعامل بها لتحويل الأموال بدون رسوم إضافية. دراسة (عبدالله واخرون،2018). توصلت الدراسة إلى مجموعة من النتائج أهمها أن انتشار وكلاء تقديم الخدمة أكثر المتغيرات المستقلة التي تحدث تغيير في الشمول المالي بالمقارنة مع المتغيرات الأخرى في الدراسة. والضعف الواضح في اعداد المصارف التي تقدم الخدمة حيث بلغت نسبة 14% من إجمالي المصارف العاملة بالسودان كما أن معظم مستخدمي خدمة عبر الهاتف الجوال لديهم حسابات لدي طرف المصارف الأخرى إضافة إلى وجود معيقات متنوعة تواجه انتشار الخدمة.

الاستبعاد المالي؛ القطاع المصرفي؛ الدول العربية تصنيفات. Muqdad,Sardar,2023)) توصل البحث إلى مجموعة من النتائج أهمها: أن استخدام نظام المعلومات المحاسبية الإلكترونية له علاقة في زيادة جودة الخدمات المصرفية وانعكاسها على رضا العملاء، وتبين أن هناك تأثيرا لنظام المعلومات المحاسبية الإلكترونية في فعالية كل من “الملموسية، الموثوقية، الاستجابة، التعاطف، السلامة”. من خلال نتائج البحث يوصي الباحثون بمجموعة من النقاط، أهمها: ضرورة مواكبة التطورات واتباع الأنظمة الحديثة في القطاع المصرفي، وتدريب العاملين والقائمين عليها من خلال رفع كفاءتهم، وتشجيع البنوك العاملة في محافظة أربيل على تدريب كوادرها على استخدام البرامج والتطبيقات الإلكترونية.

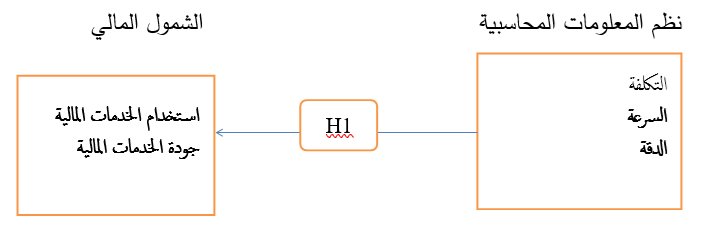

نموذج الدراسة

من خلال ما سبق من أسئلة الدراسة وفرضياتها واستعانة بما جاء في أدبياتها، تم بناء النموذج الفرضي للدراسة على النحو التالي:

نموذج الدراسة

الشكل (1 )

المصدر : إعداد الدارس من بيانات الدراسات السابقة.

منهجية الدراسة:

في الجانب النظري من البحث تم استخدام المنهج الاستقرائي القائم على استقراء الحقائق وجمع وتحليل المعلومات والبيانات المأخوذة من المنشورات والدوريات الموثوقة، أما في الجانب التطبيقي فتم استخدام المنهج الوصفي التحليلي، وتم الاعتماد على أسلوب الاستبيان كأداة لجمع البيانات وقد اعتمد على نوعين من البيانات هي البيانات الأولية والبيانات الثانوية، حيث تم تصميم الاستبانة وفق مقياس لكيرت الخماسي المتدرج الذي يتكون من خمسة مستويات على النحو التالي: “أوفق بشدة وأوفق ومحايد ولا أوفق ولا أوفق بشدة”، وحيث تم إعطاء ارقام لهذه العبارات في عملية التحليل وذلك على النحو التالي: الرقم (5) يقابل أوفق بشدة. الرقم (4) أوفق. الرقم (3) محايد. الرقم (2) لا أوفق. والرقم (1) لا أوفق بشدة. وتم مراعات كافة الجوانب الأساسية في صياغة الأسئلة لتحقيق الترابط بين الموضوع، بعد الانتهاء من إعداد الصيغة الأولية لمقاييس الدراسة وحتى يتم التحقق من صدق محتوى أداة الدراسة والتأكد من أنخا تخدم أهداف الدراسة تم عرضها على مجموعة من المحكمين المختصين بلغ عددهم (15) من المحكمين في مجال المحاسبة، وقد طلب من المحكمين إبداء آرائهم حول أداة الدراسة ومدى صلاحية الفقرات وشموليتها وتنوع محتوها وتقويم مستوي الصياغة اللغوية أو أية ملاحظات يرونها مناسبة. بذلك تم تصميم الاستبانة في صورتها النهائية. ولقد تكون مجتمع الدراسة من عينة من المصارف الحكومية السودانية العاملة بولاية السودان المختلفة تم اختبار مفرداتها عن طريق اسلوب العينة غير الاحتمالية (الميسرة) (اوماسيكاران2010) . تم توزيع (400) استبانة وتم استرجاع(247) اسبانة. حيث اعتمد الباحث في عملية التحليل الإحصائي على اسلوب نمذجة المعادلة البنائية.

حدود وعينة البحث:

الحدود الموضوعية: اختبار العلاقة بين نظم المعلومات المحاسبية والشمول المالي دراسة ميدانية على مجموعة من المصارف الحكومية السودانية.

الحدود البشرية: ركزت هذه الدراسة على كافة المستويات الوظيفية في المصارف الحكومية السودانية بولاية السودان التي تمت فيها الدراسة.

الحدود الزمانية: تم إجراء هذا البحث خلال 2020- 2023م

عينة البحث: المصارف الحكومية السودانية يفترض الباحث بأن العينة الميسرة هى العينة الملائمة للبحث وقد تم توزيع 400 استبيان تم استرجاع 247 استبيان صالحه للتحليل.

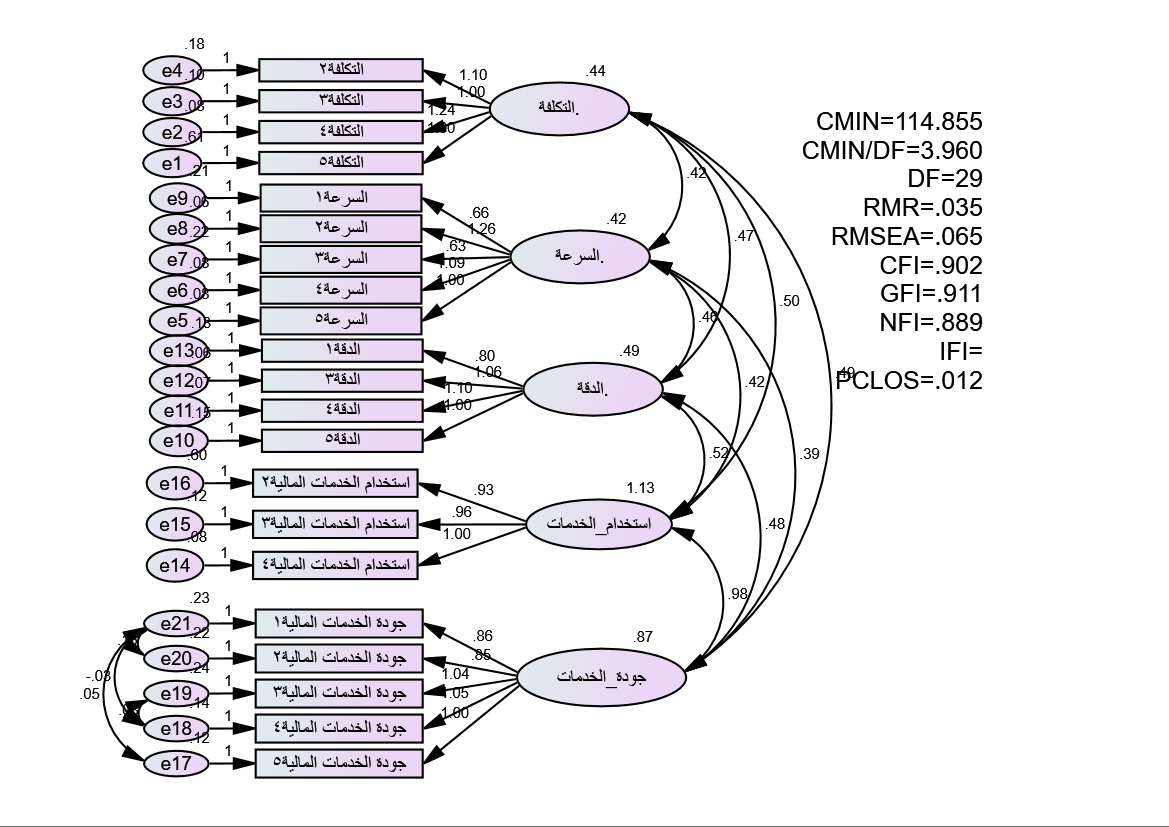

التحليل العاملي التوكيدي:

تم استخدام حزمة برنامج التحليل الاحصائي AMOS في إجراء عملية التحليل العاملي التوكيدي للنموذج يستخدم هذا النوع لأجل اختبار الفرضيات المتعلقة بوجود أو عدم وجود علاقة بين المتغيرات والعوامل الكامنة كما يستخدم التحليل العاملي التوكيدي كذلك في تقييم قدرة نموذج العوامل على التعبير عن مجموعة البيانات الفعلية وكذلك في المقارنة بين عدة نماذج للعوامل بهذا المجال وكانت النتائج كما يلي:

الشكل( 2): يوضح التحليل العاملي التوكيدي لمتغيرات الدراسة:

المصدر: إعداد الدارس من بيانات الدراسة الميدانية2023.

جدول(1 ) مؤشرات جودة المطابقة

|

CMIN |

VMIN/DF |

DF |

RMSEA |

CFI |

GFI |

RMR |

NFI |

PCLOS |

|

114.855 |

3.960 |

29 |

.065 |

.902 |

.911 |

.035 |

.889 |

.112 |

المصد: إعداد الدارس من بيانات الدراسة الميدانية2023.

التحليل الوصفي لمتغيرات الدراسة (الإجابة على أسئلة الدراسة).

حتي يتم الإجابة على أسئلة الدراسة، تم حساب المتوسط الحسابي والانحراف المعياري لأبعاد الدراسة وكذلك الوسط الحسابي الكلي والإنحراف المعياري الكلي للمتغيرات وقيمة ألفا كرونباخ ( الاعتمادية) الجدول التالي يوضح النتائج:

جدول رقم (3) المتوسط الحسابي والانحراف المعيارية ومعامل الفأكرونباخ لمتغيرات الدراسة:

|

المتغيرات |

الابعاد |

المتوسط الحسابي |

الانحراف المعياري |

الفأكرونباخ |

|

نظم المعلومات المحاسبية |

التكلفة |

4.3530 |

.67744 .63057 .66552 |

890. |

|

السرعة |

4.3725 |

922. |

||

|

الدقة |

4.3506 |

943. |

||

|

الشمول المالي |

استخدام الخدمات المالية |

3.7960 |

1.02449 .92621 |

915. |

|

جودة الخدمات المالية |

4.1595 |

957. |

||

المصدر: إعداد الدارس من بيانات الدراسة الميدانية،2023.

يتضح من الجدول (3) ما يلي:

1 . بالنسبة لأبعاد نظم المعلومات المحاسبية:

- بعد التكلفة قد حقق وسطاً حسابياً قدره (4.3530) وهو يقع من ضمن الفئة العالية وذلك من خلال إجابات افراد العينة حيث يعتبر ثاني أكثر العناصر أهمية من قبل المصارف حيث يعتبر هدف استراتيجي يساهم بشكل فعال في زيادة القدرة التنافسية حيث نجد أن تخفيض تكاليف الأنظمة المحاسبية يبدأ من مرحلة التخطيط والتصميم حتي مرحلة التنفيذ من خلال مساعدة المصارف على الاستخدام الامثل للموارد وتوصل التقارير في الوقت المناسب فكلما كانت التكاليف قليلة كلما كان أفضل كما نجد أن الأنحراف المعياري لإجابات افراد عينة الدراسة تشير إلى التجانس العالي حيث بلغت تسبة التجانس (67744.)

- بعد (السرعة ) قد حقق وسطاً حسابياً عاماً قدره (4.3725) وهو يقع ضمن الفئة الأعلى مما يعني أن المصارف محل الدراسة لديها اهتمام بعملية السرعة في إنجاز العمليات المصرفية ويُعد هذا العنصر من أكثر العناصر التي توليها المصارف اهتماماً كما نجد أن الانحراف المعياري عن الوسط الحسابي يشير إلى أن هنالك تجانساً في إجابات أفراد العينة حيث بلغت نسبة التجانس(63057).

- بعد الدقة قد حقق وسطاً حسابياً قدره (4.3506) وهذه النسبة تجعل بُعد الدقة يحتل الترتيب الثالث من حيث اهميته بالنسبية للمؤسسات المصرفية كما بلغت نسبة الانحراف المعياري للدقة (.66552) تشير نسبة الانحراف إلى التجانس العالي في إجابات أفراد العينة ونجد أن هنالك ترابط بين الدقة والتكلفة والسرعة حيث يوجد ترابط وثيق بينهما قد نجد هناك مديرون وأرباب أعمال في أغلب المؤسسات المصرفية يحثون الموظفين دائما على تسريع وتيرة العمل، مع التركيز على الدقة في إنجاز المهام ضمن الوقت المتاح، وهي معادلة صعبة التحقيق، لكنها تحتوي على الكثير من التوافق في تنفيذ المهام وزيادة الإنتاج ويظل الجمع بين تحقيق الدقة وسرعة الإنتاج المناسبة لتسليم المهام المطلوبة في توقيتاتها المحددة أمرا صعبا، لكنه قابل للتحقق مما يؤدي بدوره إلى تخفيض التكاليف.

2. بالنسبة لأبعاد الشمول المالي:

- الوسط الحسابي العام لبُعد جودة الخدمات المالية قد بلغ (4.1595) حيث يصنف الأعلى متوسطاً من بين ابعاد الشمول المالي حيث أن إجابات أفراد العينة تشير إلى أن الخدمات التي تقدمها المصارف ممتازة من حيث السرعة والدقة والتكلفة حيث نجد أن الجودة هي أساس الاستمرارية كما يعتبر المحور الرئيسي للتميز لذلك تولي المصارف اهتماماً لا بأس به تجاه جودة الخدمات المالية.

- كما اشار الجدول المذكور اَنفاً أن عنصر استخدام الخدمات المالية قد أشار إلى وسطاً حسابياً عاما قدره (3.7960) والذي يقع ضمن المستوي العالي، وإن كان لم يصل إلى المستوي المتقدم بما يكفي من و جهة نظر الباحث ويشير الانحراف عن الوسط الحسابي إلى التجانس التام في إجابات أفراد العينة حيث يبلغ (1.02449).

اختبار فرضيات الدراسة:

تحليل الارتباط لمتغيرات الدراسة:

تم استخدام تحليل الارتباط بين متغيرات الدراسة بهدف التعرف على العلاقة الارتباطية بين المتغير المستقل والمتغير التابع فكلما كانت درجة الارتباط قريبة من الواحد الصحيح فإن ذلك يعني أن الارتباط قوياً بين المتغيرين وكلما قلت درجة الارتباط عن الواحد الصحيح كلما ضعفت العلاقة بين المتغيرين وقد تكون العلاقة طردية أو عكسية ، وبشكل عام تعتبر العلاقة ضعيفة إذا كانت قيمة معامل الارتباط اقل من (0.30) ويمكن اعتبارها متوسطة اذا تراوحت قيمة معامل الارتباط بين (0.30 – 0.70) اما اذا كانت قيمة الارتباط أكثر من (0.70) تعتبر العلاقة قوية بين المتغيرين.

الجدول(4) : تحليل الارتباطات لمتغيرات الدراسة

|

جودة الخدمات |

استخدام الخدمات |

الدقة |

السرعة |

التكلفة |

ابعاد المتغيرات |

|

1 |

التكلفة |

||||

|

1 |

.751 |

السرعة |

|||

|

1 |

.913 |

.848 |

الدقة |

||

|

1 |

.351 |

.138 |

.683 |

استخدام الخدمات |

|

|

1 |

.828 |

.730 |

.564 |

.922 |

جودة الخدمات |

المصدر: لإعداد الدراس من بيانات الدراسة 2023.

نمذجة المعادلة البنائية:

لاحتبار الأثر يتم الاعتماد على الاتي:

Structural Equation Modeling [SEM] نمذجة المعادلة البنائية:

أعتمد الباحث في عملية التحليل الإحصائي للبيانات على أسلوب نمذجة المعادلة البنائية وهو نمط مفترض للعلاقات الخطية المباشرة وغير المباشرة بين مجموعة من المتغيرات الكامنة والمشاهدة، وبمعنى أوسع تُمثل نماذج المعادلة البنائية ترجمات لسلسلة من علاقات السبب والنتيجة المفترضة بين مجموعة من المتغيرات. وبالتحديد استخدام أسلوب تحليل المسار، لما يتمتع به هذا الأسلوب متعددة المزايا، تتناسب مع طبيعة الدراسة في هذا البحث، وفيما يلي عرض مختصر لهذا الأسلوب ومبررات استخدامه:

Path Analysis تحليل المسار:

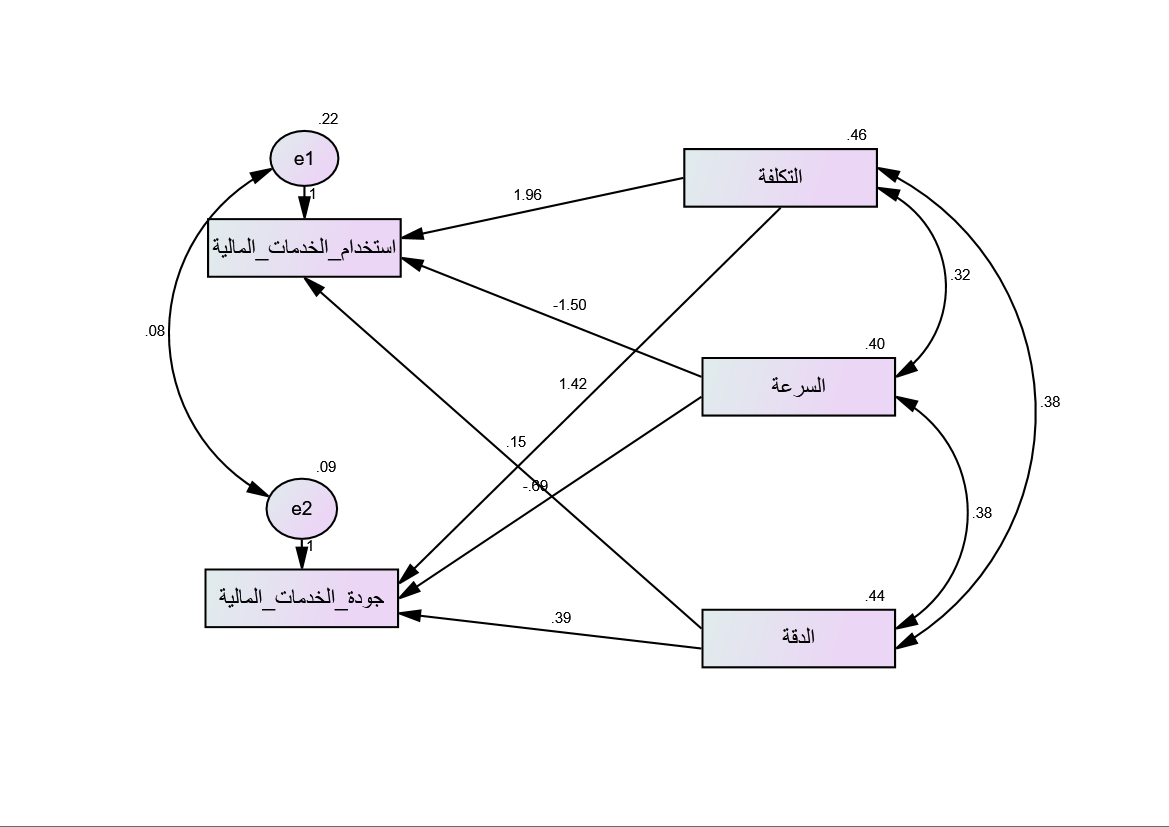

الفرضية الرئيسية العلاقة بين نظم المعلومات المحاسبية والشمول المالي.

الشكل(2 )  المصدر: إعداد الدارس من بيانات الدراسة الميدانية.

المصدر: إعداد الدارس من بيانات الدراسة الميدانية.

من خلال الشكل أعلاه نلاحظ أن أبعاد نظم المعلومات المحاسبية في اغلبها تؤثر إيجابياً على الشمول المالي وللتأكد من ذلك لابد من حساب مؤشرات جودة النموذج كما هو موضح في

الجدول التالي:

مؤشرات جودة النموذج

في ضوء افتراض التطابق بين مصفوفة التغاير للمتغيرات الداخلة في التحليل والمصفوفة المفترضة من قبل النموذج تنتج العديد من المؤشرات الدالة على جودة هذه المطابقة، والتي يتم قبول النموذج المفترض للبيانات أو رفضه في ضوئها والتي تعرف بمؤشرات جودة المطابقة .

لاختبار الفرضية.

وللحكم على مدى معنوية التأثير، حيث تم مقارنة مستوى المعنوية المحتسب مع قيمة مستوى الدلالة المعتمد، وتعد التأثيرات ذات دلالة إحصائية إذا كانت قيمة مستوى الدلالة المحتسب أصغر من مستوى الدلالة المعتد (0.05) والعكس صحيح , والجدول التالي يوضح ذلك.

الجدول () يوضح المسار من نظم المعلومات المحاسبية الى الشمول المالي:

|

Estimate |

S.E. |

C.R. |

P |

النتيجة |

|||

|

استخدام_الخدمات_المالية |

<— |

التكلفة |

.012 |

.113 |

.102 |

.919 |

لايوجد أثر |

|

جودة_الخدمات_المالية |

<— |

التكلفة |

.135 |

.070 |

1.919 |

.055 |

لايوجد أثر |

|

استخدام_الخدمات_المالية |

<— |

السرعة |

-.574 |

.086 |

-6.670 |

*** |

يوجد أثر |

|

جودة_الخدمات_المالية |

<— |

السرعة |

-.202 |

.053 |

-3.773 |

*** |

يوجد أثر |

|

استخدام_الخدمات_المالية |

<— |

الدقة |

-.355 |

.089 |

-3.986 |

*** |

يوجد أثر |

|

جودة_الخدمات_المالية |

<— |

الدقة |

.051 |

.055 |

.919 |

.358 |

لايوجد أثر |

المصدر: إعداد الدراس من خلال بيانات الدراسة الميدانية 2023

النتائج الرئيسية للدراسة

الفرضية الرئيسية الأولي:

توجد علاقة ذات دلالة إحصائية بين نظم المعلومات المحاسبية والشمول المالي في المصارف الحكومية السودانية.

النتائج علي مستوي الفرضيات الفرعية:

1 / توجد علاقة ايجابية بين التكلفة واستخدام الخدمات المالية.

2 / لاتوجد علاقة بين التكلفة وجودة الخدمات المالية.

3/ توجد علاقة ايجابية بين السرعة وجودة الخدمات المالية.

النتائج على مستوي الفرضية الرئيسية الثانية:

تؤثر نظم المعلومات المحاسبية على الشمول المالي في المصارف الحكومية السودانية.

النتائج علي مستوي الفرضيات الفرعية:

1/ توجد علاقة اثر إبجابي بين السرعة واستخدام الخدمات المالية.

2/ توجد علاقة اثر إبجابي بين الدقة وجودة الخدمات المالية.

3/ توجد اثر إبجابي بين الدقة واستخدام الخدمات المالية.

مناقشة النتائج:

الجدول اعلاه أثر أبعاد نظم المعلومات المحاسبية على الشمول المالي والعلاقة بينهما حيث نلاحظ أن:

- بعد التكلفة يؤثر على الوصول للخدمات المالية بينما لا يؤثر على كل من استخدام الخدمات المالية وجودة الخدمات المالية. مما يعني أن استخدام الخدمات المالية وجودتها ليس مرتبط بتكلفتها فالمجتمع لم يعير اي اهتمام لتلك التكاليف عندي رغبته لاستخدام تلك الخدمات ذات الجودة العالية سوف يدفع مهمها كلف ولكن تكلفة الوصول إلي تلك الخدمات المالية دائماً ما تفق عائقاً امام الكثير من افراد المجتمع ومؤسسات الدولة.

- بعد السرعة يعتبر اكثر الابعاد تأثيراً على ابعاد الشمول المالي حيث يحظي بأهتمام عالي من قبل المصارف مما يعني أن الخدمات تقدم بسرعة عالية مما يؤدي إلى توفير الوقت للعميل و المصرف وتوفير هذه ميزة جيدة.

- بعد الدقة يؤثر على الوصول إلى الخدمات واستخدام الخدمات المالية بينما لا يؤثر على جودة الخدمات المالية وهذا يعني أفراد المجتمع والمؤسسات المختلفة من أجل أن تصل وتستخدم الخدمات المالية لابد أن يتوفر فيها عنصر الدقة بينما جودة الخدمات لا تربط الدقة.

الخاتمة:

من خلال دراسة دور نظم المعلومات المحاسبية على تطبيق الشمول المالي في المصارف الحكومية السودانية توصل الباحث إلى مجموعة من النتائج .

تتمثل اهم نتائج في النقاط التالية:

- توجد علاقة ذات دلالة إحصائية بين ابعاد نظم المعلومات المحاسبية وابعاد الشمول المالي.

- نجد أن ابعاد نظم المعلومات المحاسبية تؤثر على ابعاد الشمول المالي في المصارف الحكومية السودانية.

- انظمة المعلومات المحاسبية في المصارف الحكومية السودانية جيدة وتساهم في تطبيق الشمول المالي.

- هنالك تفاوت في تأثيرا ابعاد نظم المعلومات على ابعاد الشمول المالي حيث نجد أن السرعة في المرتبة الأولي من حيث التأثير ثم التكلفة واخيراً بعد الدقة.

توصيات الدراسة:

- على إدارة المصارف الحكومية السودانية وعلى رأسهم بنك السودان المركزي الاهتمام بفهوم الشمول المالي لما له من أثر إيجابي في تحسين الخدمات المصرفية والتنمية الاجتماعية من خلال إخضاع كافة افراد المجمتع والمؤسسات الخدمية تحت مظلة الشمول المالي وتحريرهم من التهميش المالي المتنامي .

- على المصارف الحكومية السودانية ضرورة الوصول لجميع المشاريع الصغيرة والمتناهية الصغر و إدارجها تحت مظلة الشمول المالي من خلال تسهيل القيود المتعلقة بإجراءات التمويل.

- على المصارف الحكومية السودانية أن تتبني تطبيقات بنكية أكثر فعالية وشمولية مما هو مطبق حالياً حتي تلزم المصارف التجارية من تبني تلك التطبيقات والالتزام بها.

- على المصارف الحكومية السودانية الحرص على وضع استراتجيات تضمن من خلالها تطبيق الشمول المالي و ذلك من خلال ما تمتلكه من إمكانيات خاصة بأنظمة المعلومات المحاسبية.

- على المصارف الحكومية السودانية تثقيف وتوعية المجتمع من الأمية المالية وإعدادهم من خلال الدورات والندوات لأجل تقبل فكرة الشمول المالي .

- على المصارف زيادة نقاط البيع وتوسيع قنوات الخدمة الرقمية بإستخدام المؤسسات المصرفية.

- على المصارف الحكومية السودانية أن تحسن من انظمة المعلومات المحاسبية المطبقة في المصارف حتي تتمكن من تقديم الخدمات بتكلفة قليلة وبسرعة عالية وبجودة مقبولة لتحقيق التميز.

المصادر والمراجع:

1- إدمون طارق إدمون- عبد الستار الكبيسي(2010)، مدي فعالية نظم المعلومات المحاسبية في المصارف التجارية الأهلية من وجهة نظر الإدارة ـ رسالة ماجستير في المحاسبة، كلية الاعمال، جامعة الشرق الأوسط.

2- اسيا سعدان(2018)، نصيرة محاجبية، واقع الشمول المالي في المغرب- دراسة مقارنة الجزئر ـتونس، المغرب) دراسات وابحاث المجلة العربية في العلوم الإنسانية والاجتماعية، مجلد 10- العدد 3.

3- بهناس العباس(2019)، أخرون، أسس ومتطلبات إستراتيجية تعزيز الشمول المالي مع الإرشارة إلى التجربة الأردنية، مجلة معارف، المجلد 14- العدد3.

زهراء صالح حمدي،(2019)، اهمية التكنولوجيا في تعزيز الشمول المالي للمصارف مع الإشارة لتجارب دولية، مجلة جامعة الانبار للعلوم الاقتصادية والإدارية، المجلد (12) العدد (28)،ص168.

4- سمير كامل عيسي، شحاته السيد شحاته(2013)، نظم المعلومات المحاسبية في بيئة تكنولوجيا المعلومات- مدخل تحليل وتصميم النظم،مصر،دار التعليم الجامعي للطباعة والنشر والتوزيع.

5- كمال الدين مصطفي الدراوي، (2000)، نظم المعلومات المحاسبية، الاسكندرية: مصر، الدار الجامعية الجديدة للنشر.

6- مركز هردو لدعم التعبير الرقمي للشمول المالي في مصر،(2018)، هل لمجدودي الدخل نصيب في إتاحة الأدوات المالية،www.hrdoegypt.org

7- منال حسين، هلال دحنون (2017)، النظام المحاسبي البنكي كنظام معلومات، مجلة الأبحاث الاقتصادية لجامعة البليدة، العدد2، المجلد16.

8- نضال محمود، زياد عبدالرحيم الذبية، (2011)، تحليل وتصميم نظم المعلومات المحاسبية، عمان: الأردن، دار المسرة للنشر للطباعة والتوزيع.

-1MuqdadMaaroof Hasan ,Sardar Fadhil Qasim,(2023),The Impact of electronic accounting information systems on the quality of banking services: an exploratory study of the opinios of a sample of bank employees operating in Erbil Governorate ,Tikrit Journal of Administrative and Economics Sciences Vol(19)No(64).

-2Kasim M. Ibrahim Alhubaity & Zeyad H. Yahya Alsaqah www.infotechaccountants.com/phpBB2/index.php