م . م . آمنة مؤيد عبد الله1 م . م . غصون تلفان مدلول2

1 جامعة الفراهيدي / بغداد – العراق

Email: aminamoayed@yahoo.com

2جامعة الفراهيدي / بغداد – العراق

Email: Ghossontalfa@gmail.com

HNSJ, 2021, 2(11); https://doi.org/10.53796/hnsj21129

تاريخ النشر: 01/11/2021م تاريخ القبول: 23/10/2021م

المستخلص

تعد جودة الخدمات المصرفية من الاتجاهات الحديثة ضمن الفكر على المستوى الإداري والتي حققت جانباً هاماً من الاهتمام ولا تزال تحقق المزيد من قبل العديد من الكتاب و الاقتصاديين الذين اختصوا بهذا المجال، حيث أنها تعتبر المنهج الذي يؤدي إلى تطوير العمل بشكل استراتيجي ويحسن من الأداء وبالتالي يحقق الربح عن طريق الخدمات المميزة.

تهتم الدراسة بأهم القضايا المالية في العصر الحاضر والذي سادت ضمنه التكنولوجيا الحديثة في مختلف نواحي الحياة الاقتصادية والثقافية والاجتماعية، وهذه القضية هي قضية الجودة للخدمات المصرفية التي توفرها المصارف للعملاء الذين يتعاملون معها، وأثر هذه الجودة على قدرة المصارف التنافسية، وذلك بسبب تحديد الجودة المصرفية والسعي للتعرف على مدى الاهتمام من قبل مسؤولين المصارف برفع القدرات التنافسية لمحاولة جذب العملاء لكي يتعاملوا مع هذه المصارف و أرصدتهم، ودخولهم في استثمارات تحقق الأرباح الطائلة للمصارف الأمر الذي يزيد من القدرة التنافسية المالية لهذه المصارف.

كما تهدف الدراسة في العمل على إظهار المتطلبات الأساسية الضرورية الاعتماد والأخذ بها سعياً لتحسين وترقية الأداء لمقدمي خدمات المصرف لعملائه والسعي للارتقاء بجودة هذه الخدمات دعماً للميزة التنافسية بين البنوك. فضلاً عن العمل على إيجاد صورة عملية ونظرية لرسم الإطار بين كل من مفاهيم الجودة في الأداء كأسلوب لتقديم الخدمة البنكية، وبين مفهوم التعزيز لميزة القدرة التنافسية للبنوك سعياً لتحقيق التميز في الأداء.

الكلمات المفتاحية: جودة الخدمات المصرفية، القدرة التنافسية، المصارف الخاصة.

Analyze and measure the impact of the quality of private banking services on increasing competitiveness

A.M. Amina Moayed Abdalla Aldewagi1 A.M.Ghosson Talfan Madlol Alazzawy2

1 Al-Farahidi University

Email: aminamoayed@yahoo.com

Al-Farahidi University

Email: Ghossontalfa@gmail.com

HNSJ, 2021, 2(11); https://doi.org/10.53796/hnsj21129

Published at 01/11/2021 Accepted at 23/10/2021

Abstract

The quality of banking services is one of the modern trends within thought at the administrative level, which has achieved an important aspect of interest and is still being achieved by many writers and economists who specialized in this field, as it is considered the approach that leads to the development of work strategically and improves performance and thus achieves Earning through premium services.

The study is concerned with the most important financial issues in the present era, in which modern technology has prevailed in various aspects of economic, cultural and social life. To get acquainted with the extent of interest on the part of bank officials in raising competitiveness in an attempt to attract customers to deal with these banks and their balances, and their involvement in investments that achieve huge profits for banks, which increases the financial competitiveness of these banks.

The study also aims to work on showing the basic requirements necessary to adopt and adopt them in an effort to improve and upgrade the performance of the bank’s service providers to its customers and to strive to improve the quality of these services in support of the competitive advantage among banks. As well as working to find a practical and theoretical picture to draw the framework between each of the concepts of quality in performance as a method of providing banking service, and the concept of enhancing the competitive advantage of banks in an effort to achieve excellence in performance.

Key Words: quality of banking services, competitiveness, private banks.

مشكلة البحث:

إن العمل على الحصول على ميزة القدرة التنافسية والسعي لتطويرها هو هدف استراتيجياً تعمل جميع البنوك لإدراكه، وللوصول إلى الطرق التي تتيح للمصارف بأن يطوروا من مستوى جودة الأداء وذلك في الأسلوب الذي يقدمون به الخدمات المصرفية تعزيزاً للقدرة التنافسية وذلك في ظل المنافسة بين المصارف. والسعي لاكتساب رضا العملاء من جهة أخرى، وتوسيع قاعدتهم ، ومن هنا تظهر اشكالية البحث التي تتمحور حول السؤال الرئيسي الآتي :

ما هو تأثير الجودة للخدمات المصرفية على زيادة أو تخفيض قدرة المصارف التنافسية ؟

أهمية البحث:

إن أهمية الدراسة تنبع من كونها تناقش قضية مالية من أهم قضايا المالية في العصر الحاضر والذي سادت ضمنه التكنولوجيا الحديثة في مختلف نواحي الحياة الاقتصادية والثقافية والاجتماعية، وهذه القضية هي قضية الجودة للخدمات المصرفية التي توفرها المصارف للعملاء الذين يتعاملون معها، وأثر هذه الجودة على قدرة المصارف التنافسية، وذلك بسبب تحديد الجودة المصرفية والسعي للتعرف على مدى الاهتمام من قبل مسؤولين المصارف برفع القدرات التنافسية لمحاولة جذب العملاء لكي يتعاملوا مع هذه المصارف و أرصدتهم، ودخولهم في استثمارات تحقق الأرباح الطائلة للمصارف الأمر الذي يزيد من القدرة التنافسية المالية لهذه المصارف.

أهداف البحث:

إن موضوع الجودة في الخدمات تصدر اهتمام عدد كبير من الممارسين و الأكاديميين، حيث وجد عدد كبير من الدراسات التي تناولت بعض الجوانب لهذا الموضوع، إلا أننا لاحظنا وجود نقص في الأبحاث التي تبحث في الأهمية لجودة الأداء في الأسلوب الذي تقدم به خدمات البنك عن طريق الموظفين داخل البنوك وذلك في ظل الظروف السائدة للمنافسة، وفي هذه الدراسة تم التركيز على أهمية أن تعمل البنوك على تعزيز القدرات التنافسية لها وذلك العمل على استخدام الجودة في أسلوب أدائها لتقدم خدماتها البنكية بأفضل شكل ممكن، ومن المتوقع أن تساهم دراستنا هذه في :

- العمل على دعوة صانعي القرارات في البنوك إلى التركيز على ضرورة رفع المستوى لجودة الأداء في الأسلوب المستخدم لتقديم خدمات المصرف عن طريق الموظفين والعمل على تطبيق مبادئ ومفاهيم القيم السلوكية والأخلاقية للمهنة من جهة، بالإضافة إلى محاولة التطوير لأداء المقدمين للخدمة وتحديداً الموظفين في الصف الأمي في تقديم الخدمات البنكية الأمر الذي تتحقق معه الجودة في الأداء والتميز من جهة أخرى؛ وذلك سعياً لإرضاء العملاء الحاليين، ومحاولة استقطاب عملاء جدد، وبالنتيجة زيادة القدرة التنافسية الهامة وتأثيرها الكبير على مجمل الأداء العام للبنك .

- العمل على إظهار المتطلبات الأساسية الضرورية الاعتماد والأخذ بها سعياً لتحسين وترقية الأداء لمقدمي خدمات المصرف لعملائه والسعي للارتقاء بجودة هذه الخدمات دعماً للميزة التنافسية بين البنوك.

- العمل على إيجاد صورة عملية ونظرية لرسم الإطار بين كل من مفاهيم الجودة في الأداء كأسلوب لتقديم الخدمة البنكية، وبين مفهوم التعزيز لميزة القدرة التنافسية للبنوك سعياً لتحقيق التميز في الأداء.

- محاولة الوصول إلى عدد من التوصيات والنتائج التي من شأنها أن تساهم في تطوير وتحسين الجودة في الأداء في الأسلوب الذي تقدم به الخدمات المصرفية؛ تعزيزاً للقدرة التنافسية للبنوك.

منهج البحث:

تم الاعتماد في هذا البحث على المنهج الوصفي التحليلي الذي يقوم بجمع البيانات المراد دراستها حول ظاهرة ما تم تنظيمها و تحليلها .

فرضية البحث :

يوجد فروق جوهرية بين جودة الخدمات المصرفية و القدرة التنافسية لدى المصارف الخاصة .

مجتمع وعينة البحث :

يتمثل مجتمع الدراسة بمجتمع العملاء بالمصارف الخاصة ، حيث تم توزيع استبانة بطريقة عشوائية على عينة من العملاء و بلغ عددها 40 استمارة .

المبحث الاول

الإطار النظري للدراسة

المطلب الأول: الخدمة المصرفية

اولا: مفهوم الخدمات المصرفية

يمكن أن نعرف الخدمات بشكل عام بأنها أنشطة أو تصرفات أو الأداء الذي يتم تقديمه من طرف لآخر وتعتبر هذه الأنشطة غير ملموسة وهي أنشطة لا يترتب عليها انتقال الملكية لشيء ما أيضاً إن التقديم الخدمات ليس من الضروري أن يكون مرتبط بشيء مادي بل من الممكن أن يرتبط بإنتاج غير مادي ولا يمكن لمسه. (الرويس، 2002)

كما عرف الخدمة المصرفية كل من Kotler&Armstrong بأنها المنافع أو الأنشطة أو الاشباعات التي يتم تقديمها من قبل الطرف الأول (البائع) للطرف الثاني (المشتري)، والخدمة المصرفية لا تكون ملموسة بطبيعتها ، وعندما تباع لا يترتب على ذلك أي عملية نقل لملكية معينة، ومن الممكن أن يكون انتاج وتقديم هذه الخدمة متصل بمنتج ذات طابع مادي وقابل للمس. (Kotler&Armstrong,1996)

أما بالنسبة لتعريف الخدمات المصرفية على وجه التحديد فقد عرفت على أنها: مجموعة عمليات تحتوي على مضمون نفعي يتصف بتغلب عناصر غير ملموسة على عناصره الملموسة، والتي تدركها المؤسسة أو يدركها الفرد وذلك عبر الدلالات والقيم النفعية وبالتالي تكون مصدراً لاشباع الحاجات الائتمانية والمالية الآنية منها والتي تكون في المستقبل وتكون مصدراً من مصادر الربح للمصرف وذلك عبر العلاقة التبادلية بين البنك وعملائه. (جمعية البنوك في الأردن، 2012)

ثانيا: أهمية جودة الخدمة المصرفية وأبعادها

بذل عدد من الباحثين فيما مضى جهوداً في حقل جودة الخدمات ركزت في معظمها على الجودة للسلع المادية بعيداً عن الخدمات، إلا أنه سادت في الوقت الحاضر ركزت على الجودة في المجالات جميعها وتحديداً حقل جودة الخدمات وذلك نظراً لأهمية هذا المجال.

تتحدد درجة رضا العميل عن الجودة للخدمات عبر المقارنة بين ما يتوقع العملاء يحصلوا عليه، وما حصلوا عليه بعد استخدام هذه الخدمات، و في نفس المجال يشير (كوتلر) إلى أن الزبائن عندما يحصلون على ما كان يتوقعون أن يحصلوا عليه، فهنا سيكونون راضين، أما اذا لم يحصلون على ما كان يتوقعون الحصول عليه فإنه بالتالي سيكونون غير راضين، واذا حصلوا على أكثر من توقعاتهم، فإنهم سوف يكونون سعداء بذلك، وذلك الأمر يرتبط بالطبيعة لجودة الخدمات التي يتم تقديمها.

إن الجودة للخدمة تعتمد على: ( الإعتمادية، والتعاطف، والامان، والاستجابة، والمستلزمات الملموسة) ومحاولة علاج الأخطاء، وتخطيها، و يتم ذلك عبر التعرف على هذه الفجوات، والرسم للاستراتيجيات المناسبة لعلاج الفجوة في الجودة للخدمة، ويتم ذلك عبر القيام بالدراسات، والبحوث، والقيام بجمع معلومات عما يرغب العميل الوصول إليه، والعمل على تشجيع العاملين في الخط الأمامي بالبنوك.

إن إدارة البنك لكي تكون ناجحة يجب عليها أن تسعى إلى تأمين المستلزمات اللازمة لتنفيذ الأبعاد لجودة الخدمات وذلك عندما يتم التقديم للخدمة البنكية، وأن تحاول العمل جاهدةً على أم تحفز الموظفين، وأن تدفعهم للعمل على معالجة الأخطاء عبر القيام بالأداء الممتاز، وأن تتم مراعاة استجابة سريعة لمتطلبات العملاء، ومحاولة الفهم الدقيق للمشاكل التي يواجهها العملاء بقصد التعرف على الاعتراضات، والسعي لتقديم جميع التسهيلات الملائمة لهم، للوفاء بالالتزامات التي وعدوها لهم (الخفاجي، 2008)

ثالثا: قياس جودة الخدمات المصرفية

تزداد الحاجة يومياً للخدمات المقدمة من قبل المنظمات في المجال المالي، فعندما نذهب إلى أحد البنوك لكي نحصل على أحد الخدمات المعينة و يكون انطباعنا ممتاز حول الخدمة التي تم تقديمها من قبل البنك، ولكن عكس ذلك قد يحدث أيضاً، وبالتالي إن النتيجة التي خرجنا بها عكس مقدار ما أوليته الإدارة من اهتمام للمعايير في جودة الخدمات، ومن ذلك يمكننا أن نتحدث عن كيفية قياس جودة الخدمات البنكية بواسطة النظريات العملية، مع ذكر المعايير العلمية التي تم استخدامها لتطبيق معايير الجودة، وبالتالي من الممكن القول بأن مفهوم الجودة ليس مفهوماً عقلياً فقط بل أيضاً هو مفهوم عاطفي، وإن الاستعانة به للارتقاء بالأداء يعني: وموظفون أكثر رضا، وعملاء أكثر رضا ، وتحقيق مبيعات وأرباح والاستحواذ على حصة أكثر كبراً في سوق المنافسة، الاستمرار في العمل بالمدى البعيد، بينما معايير العالم في قياس جودة الخدمات تكون كالآتي: التخطيط بشكل استراتيجي والقيادة، والسوق والزبائن ، والمعلومات وتحليلها، بالإضافة إلى تنمية وإدارة الموارد البشرية، وضمان الجودة العالية للمنتجات والخدمات، والنتائج المميزة للشركة. (الشراح، 2007).

تعتبر القيادة المعيار الأساسي والأهم في مختلف النظريات التي تسعى لتطبيق جودة الخدمات ونحن نستند بهذا إلى الحقيقة الهامة التي تنص على أن جودة الخدمة يتم بدأها بالقيادة، لذلك يجب الإشارة لبعض الصفات الواجب على القادة أن يتمتعوا بها.

إن أحد مزايا المنشآت الناجحة هي القيادة القوية ،التي يتمتع قادتها برؤى واضحة وجلية وأفكار عظيمة سعياً منهم لقيادة منشآتهم كي تتبوأ مركزاً مهماً من خلال العمل على التوجيه والتطوير لنظام القيادة الفعال والمحافظة على هذا النظام مع العمل على إظهار الجانب الإنساني للجودة بسبب أن الوصول إلى جودة الخدمة لا يمكن أن يتحقق إلا من خلال المزج بين مراعاة أحاسيس مستخدميها و احترام العمل، ويمكننا القول بأن القادة الجيدين هم القادة الذين يملكون روح الدعابة و يملكون الإحساس بالمرح، ويعملون كيف ومتى يستخدمون ذلك كما أن موظفيهم يعتبرون أنهم القدوة التي يحتذوا بها في سلوكهم والأخلاقهم التي يتمتعون بها وهذا التأثير يتفوق على أثر إرشاداتهم التي يقومون بتقديمها أو النظام المفروض عليهم، ووفق ذلك يمكننا أن نقول بأن تحقيقنا للرضا والنجاح يستند على التطوير للسلوك وذلك لكي يصبح مستنداً على الأخلاق والمبادئ. (الطالب، 2005)

إن البحث عن جودة الخدمة والطريقة التي تطبق بها هو مطلب للجهات جميعها سواء الصناعية أو الخدمية …الخ، وقد أصبح العملاء المستهلكين الأكثر اهتمام بجودة الخدمة، حيث وجد أن النسبة لمن يبحثون عن جودة الخدمة قد زادت من 30- 40 بالمئة في عام 1979 م إلى 80 – 90 بالمئة في سنة 1988 م، ولذلك أصبح واجباً على رجل الأعمال أن يأخذا الجودة في الحسبان وأن يسعوا لإدخالها في المقاييس المطلوبة، والباحثون ينظرون في الجودة للخدمات البنكية في كل من وجهتي النظر داخلياً وخارجياً. حيث تعبر الوجهة الداخلية للنظر عن رأي إدارة البنك، بينما يمكن القول بأن وجهة نظر الطرف الخارجي تمثل موقف عملاء البنك والاتجاهات التي يعبرون عنها إزاء ما قدمه البنك من الخدمات، وعند تطبيق مفهوم التسويق البنكي الجديد، يمكننا أن نتبنى وجهة النظر الأخرى التي تنص على أن مفهوم الجودة للخدمة البنكية يتجسد في الإدراك للعملاء، وبالتالي نجد الاختلاف فيما يعتقده عملاء البنك على أنه أحد مصادر الرضا لديهم وبين ما تعتقده الإدارة بالبنك على أنه المصدر لرضا العملاء. (أبو معمر، 2005).

لا تختلف خدمات المصرف سواء أكانت تقليدية أم نمطية بين مصرف وآخر من حيث الطبيعة الإجرائية، ولكن التميز الذي يعتبر من متطلبات التنافس قد يلغى من قبل النمطية الموجودة، ومن هنا ظهر المفهوم لجودة الخدمات وذلك كأحد مجالات التميز النسبي بين البنوك، وفي نفس السياق ظهرت مفاهيم عدة مثل سرعة إنجاز الخدمة، تقديم الخدمة للعملاء، السرية، خصوصية الخدمة، وأسلوب تقديمها…الخ هذه المفاهيم ظهرت كمجال للتميز في تقديم الخدمات البنكية، ولجأت الكثير من الأبحاث لتحديد عدد من المستويات لجودة الخدمات البنكية، وهي كالتالي :

- الجودة المتوقعة: وهي الجودة التي يتوقعها العملاء وتتمثل في الجودة التي يطلب العملاء وجودها ضمن الخدمات المرغوبة.

- الجودة التي ترتأي إدارة البنك أنها مناسبة ومطلوبة.

- الجودة القياسية : وهي الجودة التي تكون محددة بالمواصفات النوعية للخدمة المرغوبة.

- الجودة الفعلية: وهي الجودة التي تؤدى بها خدمة ما.

- المستوى الخامس هو الجودة المتوقعة من لعملاء. (الشراح، 2007 )

ونتيجة لذلك ظهر عدد من النظريات العلمية المهتمة بقياس الجودة الخدمات البنكية والتي اعتمدت مدخلين رئيسين: الأول هو المدخل الاتجاهي حيث: يبنى هذا المدخل على أن الجودة للخدمة تعد مفهوماً اتجاهياً وهذا المفهوم يتصل بمفهوم الرضا ولكن لا يعد مرادفاً له، أيضاً هذا المفهوم يرتبط بإدراك العميل للأداء الفعلي للخدمة التي تم تقديمها، وبالرغم من أن الباحثين يعتقدون ضمنياً بالأهمية الكبيرة لإدراك العملاء لجودة الخدمة المقدمة، لكنهم يعتقدون بأن كل من رضا العميل وجودة الخدمة هو مفهوم متغاير عن المفهوم الآخر، ويوجد تفسير رائج للاختلاف بينهما يبرز بأن الجودة للخدمة كما يدركها ويقيمها العميل هي شكل من أشكال الاتجاه الذي يستند على عملية مراجعة وتقييم متراكمة على المجال البعيد، أما الرضا فإنه يعد الحالات النفسية غير الثابتة والسريعة في زوالها، أما عدد من الباحثين الآخرين يرون أن العملاء يشكلون آراءهم تجاه الخدمة على أساس خبراتهم التي اكتسبوها سابقاً، ولذلك فإن الاتجاه هذا يتغير وفق مستوى الرضا الذي تم تحقيقه من خلال التعامل مع البنك ، وبالنهاية وجدنا ضمن النتائج لعدد من الأبحاث بأنها أكدت الكفاءة لاستخدام الأداء الحقيقي للخدمات التي يتم إدراكها من قبل العميل كأحد مقاييس الجودة للخدمة المطلوبة. (الطالب، 2002).

والمدخل الثاني هو المدخل لنظرية الفجوة: هذا المدخل نشأ على أساس أن الاختلاف بين التوقعات للعملاء الخاص بالخدمة وبين إدراكاتهم الحقيقية لهذه الخدمة هو الذي يحدد مستوى الجودة للخدمة، وبالتالي فإن مستوى جودة الخدمة يتعين بالفرق الكائن ما بين الخدمة المدركة فعلياً والخدمة المتوقعة ، أي أن الجودة للخدمة تعني موافقة التوقعات للعملاء التي يتم السعي لإدراكها بشكل متواصل، وهذا الأمر أوضحته احدى الدراسات الشاملة حيث ارتأت بأن جودة الخدمة المدركة فعلياً تتزايد وتتناقص على مدى يتراوح ما بين الجودة المقبولة إلى الجودة المثلى. وكنتيجة لذلك فإن جودة الخدمة يمكن أن تقاس على النحو الآتي:

- إذا كانت الخدمة المدركة ( الأداء الفعلي) أصغر من الجودة المتوقعة فإن جودة الخدمة لا تكون مرضية بالشكل الكافي .

- إذا كانت الجودة المدركة متساوية مع جودة الخدمة المتوقعة فإنها تكون مرضية.

- أما إذا كانت جودة الخدمة المدركة أكبر من جودة الخدمة المتوقعة ، بالتالي فإن الجودة المقدمة تتجه نحو الجودة المثالية وتكون أكثر من مرضية على المجال الزمني المعين. (الشراح، 2007).

وتكمن الأهمية لقياس الجودة للخدمات التي يتم تقديمها من المصارف في التقييم لمخاطر سوق المصارف، مما يساعد إدارة المصرف عامة من أن تعرف موقع التنافس لها ضمن البيئة التي تعمل بها وذلك بهدف مساعدة هذه الإدارة على العمل على تحسين المستوى لخدماتها المقدمة، بهدف نمو حصتها ضمن السوق، وبالتالي تعظيم أرباحها الخاصة. (الحداد، 1999).

المطلب الثاني: الميزة التنافسية

أولا: مفهوم الميزة التنافسية:

تعرف الميزة التنافسية بأنها: ” هي قدرة المنظمة على إيجاد شيء متفرد ومختلف يميز كل منتجاتها من السلع والخدمات التي تقدمها ايجابياً على المنافسين في نظر الزبائن من خلال القيام المنظمة بأداء أنشطتها بصورة أكثر كفاءة وفاعلية “. (العتبي و الرحيم، 2014).

تعريف الميزة التنافسية “من وجهة نظر المنظمة هي مقدرة المنظمة على أن تحقق منافع وذلك عن طريق إنتاج خدمات وسلع بجودة عالية، تجذب المستهلكين أكثر من منافسيها وتكون فعالة أكثر منهم، وذلك بسعر مقبول وفي وقت مناسب مع تحقيق ربحية أكبر “. (إبراهيم، 2016).

انطلاقاً من التعريفات السابقة يمكن استخلاص أن الميزة التنافسية هي ” أن تقوم المنظمة باكتشاف طرق جديدة أكثر فعالية من تلك المستعملة من قبل المنافسين، التي تستطيع من خلالها تحقيق التقدم والتفوق على غيرها من المنظمات وبما يحقق أهداف المنظمة “.

ثانيا: مفهوم التنافسية البنكية

يقصد بالتنافسية البنكية إلى الكيفية التي يستطيع بها البنك أن يميز نفسه عن منافسيه ويحقق لنفسه التفوق والتميز عليهم، وأن تحقيق الميزة التنافسية ما هو إلا محصلة لعوامل حقيقية عديدة تندمج في تخفيض التكلفة وتحسين الجودة، وبالتالي يترتب على المصارف أن يختار استراتيجية تستند على نقاط القوة ونقاط الضعف، والتركيز على عوامل مهمة كالمنطقة الجغرافية وطبيعة الزبون وجودة الخدمات. (بشير، 2012).

وتعرف أيضا: “بأنها الوضع الذي يسمح للبنك بالتعامل مع مختلف الأسواق المصرفية ومع البيئة المحيطة بها بمختلف عناصرها بصورة أفضل من المنافسين أي أن الميزة التنافسية تعبر عن مدى قدرة المصرف على الأداء بطريقة مميزة يصعب على المنافسين له القيام بمثل هذه الطريقة “. (طه، 2000).

ثالثا: القدرات التي تتشكل منها الميزة التنافسية للبنك

إن القدرات التنافسية المتاحة للمصرف هي عديدة وذلك لكي يحاول تحقيق التميز على منافسيه والأمر الذي يخلق ميزة تنافسية للمصرف، هي: (السلمي، 1996)

- قدرة معلوماتية: تتمثل في أنظمة المعلومات و الاتصال الفعالة، ورصيد المعرفة المتاح حول كل من متغيرات السوق وعناصر نظام الأعمال.

- قدرة إنتاجية: القدرات الإنتاجية والأنظمة والمقدرات البحثية والتطويرية التي تستطيع انتاج خدمات متميزة.

- قدرات تمويلية :أي توفر الموارد المالية المناسبة والتي تعتبر من الميز التنافسية.

- قدرة تنظيمية: التنظيم الهيكلي المرن المنفتح على البيئة والذي يساعد على الاتصال وسهولة تدفق المعلومات.

- قدرة بشرية: أي توفر الموارد البشرية المتحمسة والمدربة والمؤهلة والتي تملك الطاقات الذهنية المبدعة والرغبة في مشاركة جميع الأطراف.

- قدرة تسويقية : إمكانيات وأساليب الاتصال بالسوق والسعي للوصول إلى العملاء لإيصال الخدمات إليهم وفق متطلباتهم وبحسب توقعاتهم .

رابعا: متطلبات تطوير جودة الخدمات المصرفية وزيادة القدرة التنافسية للبنوك

أصبح الآن من الضروري على المصارف أن تسعى وبخطوات متسارعة لكي تطور من الجودة للخدمات المصرفية التي تقدمها، وذلك حتى تستطيع هذه المصارف الارتقاء لمستوى التحديات المختلفة التي تواجهها وذلك خلال القرن الواحد والعشرين وهنا يمكن أن نحدد عدد من المحاور الرئيسية للعمل لتطوير الجودة للخدمات البنكية المقدمة والتي تتمثل في الآتي: (القادر و عبد، 2006)

1ـ العمل على متابعة آخر تطورات التكنولوجيا ضمن العمل البنكي :

إن الميزة الأساسية للعمل البنكي ضمن عصر العولمة بدون تردد هي الأثر الكبير للتكنولوجيا البنكية والسعي لتحقيق الفائدة بالحد الأقصى من التكنولوجيا المستخدمة في الاتصالات والمعلومات، بهدف تحديث كل من النظم والوسائل التي تقدم بها خدمات المصرف وبهدف ابتكار العديد من التطبيقات الجديدة للخدمات المصرفية بحيث تتسم بالسرعة في الأداء والكفاءة ، وذلك بما يتناسب مع إيقاع الصناعة البنكية المتسارع في القرن الحادي والعشرين.

وقد أولت الدول المتطورة الاهتمام خصوصاً بزيادة نسبة الاستعمال لتقنيات الاتصالات و المعلومات الأحدث في مجال المصارف وذلك لتخفيض نسبة العمليات البنكية التي تحدث بفرع المصرف والتي لا تتجاوز 10% من العمليات الإجمالية في حين تتم مختلف عمليات المصرف الأخرى عن طريق القنوات الإلكترونية مثل أجهزة الصراف الآلي ATM وأيضاً نقاط البيع الإلكترونية، الأمر الذي يترتب عليه تغيرات هامة بطبيعة والآليات التي تقدم بها الخدمة البنكية والتي منها:

- انخفاض التكلفة للتشغيل تحديداً تكلفة عمليات المدفوعات الحقيقية، بالإضافة إلى أن الاستخدام للنقود قد تقلص.

- أيضاً ازدياد الأهمية لاستخدام وسائل الدفع الإلكترونية مثل البطاقات الائتمانية والشيكات الإلكترونية والنقود الإلكترونية.

- الأمر الذي أدى إلى تحرر عملاء البنك من القيود المكانية والزمانية بالإضافة إلى ظهور ما يعرف بالخدمات المنزلية البنكية “Home Banking” والتي توفر جهد ووقت عملاء المصارف.

- وبالنتيجة أدى التطبيق للتقنيات المتطورة إلى العمل على استطاعة المصارف من التقديم للخدمات لعملائها والتي لم يكونوا يعلمون بها من قبل مثل أجهزة الصراف الآلي ATM وخدمات سداد الفواتير عن طريق الهاتف وبالإضافة إلى بروز ما يسمى بالبنوك الإلكترونية والبنك المحمول.

- السعي لتنويع الخدمات البنكية

ساد البنوك حالة من المنافسة القوية التي لم تقتصر على البنوك بل امتدت إلى المؤسسات المالية الأخرى أيضاً غير البنكية ، وخاصة بعد التحرر من القيود الذي سادت في آخر عقدين، وتجاه هذا التحدي أصبح واجباً على المصارف أن تسعى لتقديم حزمة متكاملة من الخدمات التقليدية منها والجديدة والمبتكرة، وبين خدمات المصرف التي تنتج بواسطة صيرفة الجملة والخدمات المقدمة من التجزئة، وذلك حتى تحتفظ بولاء العملاء وذلك عن طريق محاولة تلبية الاحتياجات المختلفة لهم وصولاً إلى مفهوم البنوك الشاملة مع محاولة التركيز على التعامل مع الصيرفة بالتجزئة والتي زاد الاهتمام بها من قبل المصارف وذلك خلال الفترة الماضية ، ومن أهم هذه الخدمات:

- الاهتمام المتزايد بالقروض الفردية والتي تؤخذ بغرض استخدامها لتمويل الاحتياجات على الصعيد الشخصي والعائلي مثل شراء منازل وسيارة وأدوات كهربائية وأثاث للمنزل.

- الاهتمام بتقديم قروض خاصة بالمشروعات المتناهية الصغر والصغيرة.

وبالإضافة إلى أهمية التركيز على الخدمات الائتمانية الشخصية خلال المرحلة الحالية تظهر الحاجة إلى تقديم بعض الخدمات المبتكرة والتوسع في الخدمات الحالية منها مثل:

- القروض المشتركة Syndicated Loans

- التأجير التمويلي Financial Leasing

- شراء التزامات التصدير Forfaiting

- خصم الفواتير التجارية Factoring

- تقديم خدمات التغطية والتحوط من مخاطر التقلبات لأسعار الصرف والفائدة مثل عقود المستقبليات والخيارات، بالإضافة إلى اتفاقيات أسعار الفائدة الآجلة والعقود الآجلة.

- الارتقاء بالعنصر البشرى

من الواضح أن هذا العنصر يعد من الركائز المهمة لتطوير وتنمية الأداء البنكي حيث أنه بالرغم من الجهود التي بذلتها إدارات المصارف في السنوات الماضية وذلك لتطوير الخدمات البنكية، لكن النتائج لن تظهر بالشكل الكافي بالنسبة للجهود المبذولة إلا إذا تم العمل على تحسين وترقية القدرات الضرورية لمجاراة التطورات المتتابعة في مجال المصارف والخدمات المقدمة من قبلها وذلك بما يضمن تحسين الخدمة المصرفية المقدمة وذلك لتحقيق أفضل استثمار للموارد البشرية في المصارف.

ويجب تبني الاستراتيجيات المتكاملة اللازمة والضرورية لتطوير وتحسين أداء الموارد البشرية العاملة بالبنك سعياً للوصول إلى نموذج ” المصرفي الفعال” نذكــر منــها الآتي :

* العمل على تدريب الموظفين بالبنك على التعامل مع الانترنت و السويفت SWIFT وغيرها من أدوات العصر الحديثة وذلك بواسطة أفضل المراكز التدريبية الدولية.

* العمل على إرسال عدد من الموارد البشرية العاملة في المصرف لأخذ بعثات تدريبية في البلاد التقدمة وذلك لكي يستطيعوا التعامل مع التكنولوجيا وأدواتها التي تستخدم ذمن البنوك عالمياً والعمل على استيعابها وتطبيقا بالشكل الأمثل.

* محاولة تطوير الخدمات المقدمة من قبل المصارف والسعي لاكتساب العملاء الجدد، والتعامل الموظفين مع المفاهيم الحديثة والتي تخص الابتكار والتجديد ومتابعة التطورات التكنولوجية، مع العمل على التخلص من القيود القديمة والروتينية التي تعيق تطور عمل البنك.

* العمل على اختيار الأهداف التدريبية المناسبة لحاجة المستويات الوظيفية مع مراعاة التركيز على تحسين وتنمية المهارات المختلفة الضرورية مثل حسن التصرف والتفاوض السليم والتخطيط والقدرة على اتخاذ القرار والعمل على تطبيق مبدأ قيادات المستقبل بصورة فعالة عن طريق إعطاء الفرصة الملائمة للعناصر لتتولى المناصب القيادية، والسعي لاختيار الموظفين الشباب أصحاب الكفاءات والذين تتوفر فيهم صفات شخصية تؤهلهم لشغل هذه المناصب مع العمل على دعمهم وتوفير برامج التدريب الملائمة سواء كانت في الداخل أو الخارج ضمن المجالات المالية والمصرفية، ومراعاة توفير التدريب العملي ضمن مجالات العمل المصرفي خاصة تلك المجالات التي لم يعملوا بها سابقاً لكي تتوفر لديهم القدرة في المستقبل على المتابعة و المراقبة وأن يتخذوا القرارات الصحيحة لمعالجة المشاكل التي قد تواجه المصرف .

* السعي الدائم لتطوير وتدريب الموظفين ضمن البنك والعمل على جعلهم مواكبين للتطورات في مجال التكنولوجيا الحديثة وعالم الاتصالات والحواسيب المتطورة والضرورية للعمل المصرفي بشكل هام لا يمكن الاستغناء عنه.

* العمل على استخدام نظام الحوافز المكافآت النقدية أو حتى العينية من خلال الترفيعات الوظيفية وذلك تشجيعاً للموظفين المجدين والصبورين ولكي يقدمون أفضل ما لديهم .

* وضع خطط لتطوير الأداء بشكل مستمر والعمل على مشاركة الموظفين بهذه الخطط وأخذ أراءهم واقتراحاتهم للتطوير بما يساعد على التحسين بأفضل شكل ممكن وخاصة من خلال التفاعل الإيجابي للموظفين مع خطة التطوير التي شاركوا بوضعها.

- السعي لتطوير التسويق المصرفي

إن ازدياد المنافسة الشرسة ما بين المصارف المتنافسة في السوق المالي وذلك لاجتذاب العملاء لطرفها بأكبر قدر ممكن جعل من الضروري الأخذ بمفهوم التسويق المصرفي لأهميته القصوى في جذب العملاء للمصرف وبالتالي زيادة الأموال المودعة ضمنه من قبلهم ، ومن أهم بنود التسويق المصرفي الحديث والتي يجب على المصرف العمل عليها ما يلي :

-

-

-

- أن يتم السعي نحو العميل المناسب والمتوقع أو ما يسمى بالعميل المرتقب.

- السعي لتحديد المشاريع الجيدة واكتشافها بما يضمن تحقيق الأرباح والبحث عن العملاء الجيدين للمصرف.

- العمل على تصميم مزيج من الخدمات البنكية بما يضمن أن يتم إشباع احتياجات العملاء ورغباتهم بشكل متواصل يضمن رضا العميل، ويتم ذلك بعد عمل دراسة شاملة لحاجات العميل .

- ضرورة أن يقوم المسؤولين على التسويق المصرفي بالتعايش الكامل مع البيئة الاقتصادية والاجتماعية للبنك، والعمل على استخدام المناهج العلمية لتحليل قدرات عملاء المصرف المالية وأن يتم تحديد الاحتياجات وتصميم مزيج الخدمات المصرفية الذي يناسب هذه الاحتياجات، ولكن باستخدام أدوات مبتكرة وأدوات غير تقليدية وتقديم الخدمة بطريقة نوعية جديدة .

- السعي لتكامل وظائف المصرف بشكل تام ولذلك لتحقيق أفضل النتائج المرجوة، حيث أن أي تعارض بين وظائف المصرف قد يؤدي إلى تراجع في مستوى الأداء وبالتالي تراجع في تقديم الخدمات المرغوب بها بالجودة المطلوبة.

- يعتبر التسويق البنكي الحديث أداة تحليل أساسية لفهم النشاط البنكي ومساعدة الموظفين بالبنك في رسم ومراقبة السياسات ومتابعتها للعمل البنكي .

- العمل بشكل مستمر على دراسة السوق وفحصه والتعرف على الاتجاهات المرغوبة ضمنه .

- بيان أهمية التغذية العكسية من المعلومات الواردة من السوق ومراقبتها ومتابعتها والاستفادة منها في قياس الانطباعات للعملاء عن الخدمات المقدمة من قبل المصرف ورضا العملاء عن هذه الخدمات وذلك لتحديد الأوجه السلبية لتلافيها والإيجابية لتعزيزها والاستفادة القصوى منها.

- تحسين بيئة العمل المصرفي الداخلية لكي تتوافق مع حاجات ورغبات العملاء للمصرف وأن يتم التعامل معهم من قبل الموظفين بشكل لائق ومحترم مع مراعاة الخدمات التي يرغبون بالحصول عليها بالشكل الأمثل والسرعة المناسبة.

-

-

- السعي لمواكبة المعايير المصرفية الدولية :

على البنوك أن تواكب المعايير البنكية على الصعيد الدولي والإقليمي والمحلي وأن تراعي القواعد الواجب اتباعها وذلك لضمان تحقيق السلامة البنكية والسعي لتنويع الخدمات المقدمة من قبلها والعمل على تحسين وتنمو الخدمات المقدمة، ومن المجالات الواجب على المصارف أن تتبعها الآتي:

أ ـ دعم القواعد الرأسمالية.

ب ـ تطوير السياسات الائتمانية بالبنوك

جـ ـ الاهتمام بإدارة المخاطرRisk Management

د ـ وضع آلية للإنذار المبكر بالبنوك

هـ ـ تحديث نظم الإدارة والسياسات المصرفية

خامسا: أبعاد الجودة في أسلوب تقديم الخدمة المصرفية لتعزيز القدرة التنافسية:

على الرغم من لاستراتيجيات التنافسية المتعددة ، كالاستراتيجية التنافس سواء بالوقت أو التكلفة أو جودة الخدمة ، حيث تعتبر من الاسلحة التنافسية القوية و الفعالة تلك هي جودة الخدمات كما تعد الميزة الخاصة التي تتفرد بها عن منافسيها وذلك لان العملاء على مختلف أعمارهم و مستوياتهم يفضلون تلقي خدماتهم المصرفية بوجه حسن بشوش ، و معاملة لطيفة و مميزة إضافة إلى الاستقبال اللائق بهم .

و نرى هنا أن التنافس بالاداء و الجودة الخاصة به تقوم على عدة مقومات ، نذكر منها :

- اعتبار العملاء القاعدة و المحور الرئيسي التي تقوم عليه الاستراتيجيات المصرفية من خلال التنبؤ بحاجات و متطلبات الزبائن .

- وضع الجودة من الاولويات العليا لإدارة أي مصرف .

- تدريب العاملين وتحفيزهم الدائم و المستمر من خلال ثقافة الجودة بالاداء و الاساليب المتبعة لتقديم الخدمة ، الذي يضفي عليها أداء متفرد و راقي ، بحيث يرتقى به إلى مفاهيم جديدة وليدة العصر الراهن تقوم على أدبيات و سلوكيات المهنة(السلمي، 2002).

و جدير بالذكر أن للقدرة التنافسية شقين أساسيين ، قدرة التميز على المنافسين و قدرة استقطاب عملاء جدد بطرق فعالة و مجدية من خلال اساليب علمية حديثة كجودة تصميم الخدمة ، حيث لا بد من تسليط الضوء حول أن نجاح أي شق مرتبط ارتباط وثيق بتحقيق او نجاح الشق الثاني ،حيث أن النجاح في كلا الشقين يؤدي إلى كسب رضا العميل و السيطرة على الاسواق من خلال تقديم منفعة أعلى و بجودة عالية للعميل مما يسهل كسب ولاء العميل .، وللقدرة التنافسية معايير أهمها:

- مدى تبني مفهوم إدارة الجودة الشاملة وأسلوبها.

- التركيز على تدريب العاملين و الاهتمام به

- الاهتمام ببحوث تطوير الخدمات المصرفية.

- استلهام حاجات ورغبات الزبائن، أي وجود توجه تسويقي والسعي المستمر لتلبية حاجات الزبائن والتكيف مع متغيراتها.

- مدى زرع وتنمية روح الفريق الواحد على مختلف مستويات البنك.

- مدى توفر العمالة المصرفية المؤهلة.

- الاستخدام الفعال للأدوات التكنلوجية الحديثة .

- الحصة السوقية للبنك.

- القدرة على التعامل مع المتغيرات البيئية المحلية والإقليمية (مكاوي، 2001).

سادسا: معززات الجودة في أسلوب تقديم الخدمة المصرفية لتعزيز القدرة التنافسية:

يعتبر الهدف الاساسي الذي يقوم عليه التنافس بين مختلف المصارف هو العملاء ، أي من يحصل على أكبر عدد من العملاء المصرفيين بمختلف أنواعهم سواء أكانوا مدخرين أو مستثمرين ، يعتبر مصرف متقدم و منافس قوي بالنسبة للمصارف الاخرى ، و لكي يتم تحقيق هذه الغاية لابد على المصارف أن تستخدم مجموعة من الاساليب و الوسائل التي تعمل على تعزيز و تقوية جودة الاداء من حيث تقديم الخدمة ، نذكر منها :

-

-

-

- بناء جسور الثقة والتواصل مع العملاء:

-

-

من خلال منح العملاء شعور الرضا و الراحة و الثقة عن طريق جسور التواصل التي تكللها الثقة التي تبنيها الادارة و العاملين بالمصرف مع العملاء وتبقي على هذا التعامل ، مما يدفع العملاء إلى التوافد بأعداد كبيرة لهذا المصرف ، مما يجعل المصارف قاطبة تسعى لتحقيق تلك الجسور و تتنافس من أجل ذلك بعدة طرق و أساليب كتوفير ما هو مناسب و ملائم لراحة العملاء و تبادل التهاني معهم و يتم ذلك من خلال تنظيم قاعدة بيانات خاصة بهم بأحدث الطرق و الاساليب و الوسائل و بتقنيات حديثة و متطورة ، التي تعمل على توطيد العلاقات مع العملاء باعتبار العميل شخص متميز ، وبالتالي هو أحد العناصر الهامة التي تؤدي الى تعزز جودة الاداء ضمن الاساليب التي تقدم بها الخدمة بالمصارف الوطنية .

2.استخدام التقنيات الحديثة ضمن الخدمات المصرفية:

لا يمكننا اغفال الدور الأساسي لتكنولوجيا المعلومات المتطورة والتي تستخدم ضمن المصارف المتنافسة والتي تساهم بشكل كبير في جذب العملاء الجدد وتقديم أفضل الخدمات المصرفية لهم، حيث أن استخدام الحواسيب الحديثة وشبكات الاتصالات المتطورة يؤدي بالمصرف إلى أداء أفضل وتحقيق جودة بالخدمات المقدمة بالسرعة المناسبة، ويجب أن يسعى المصرف دوماً لابتكار الخدمات التي تشكل ميزة تنافسية هامة ضمن السوق المصرفية بما يعزز من حصته السوقية أكثر وأكثر. (سفيان ، 2013)

3.تسويق الخدمات المصرفية بأداء متقدم :

يلعب التسويق للخدمات المصرفية دوراً هاماً وأساسياً في إثارة رغبات العملاء وجذب انتباههم وميولهم، إن الترويج الفعال للخدمة يعمل على التعريف الكافي بالخدمة التي تقدم للعملاء والعمل على إبراز المزايا الإيجابية لها وبأنها تستطيع إشباع رغبات وحاجات العملاء، تستخدم وسائل الإعلام المتعددة للتعريف بالخدمات المصرفية ولا يمكن أن نغفل الدور الكبير والهام للأسلوب الذي تقدم به الخدمات الجديدة للعملاء ، حيث أن هذا الاسلوب في حال كونه جيد و مثالي في تقديمه للخدمة الامر الذي ينعكس بشكل إيجابي في ترويج هذه الخدمة الجديدة للعملاء و زيادة الطلب عليها و بالتالي تحقيق إيرادات أكبر .

كما أن بعض البنوك تعتمد على الانتشار الجغرافي و ترغب بفتح فروع جديدة لها في عدة مناطق مختلفة من الدولة ،و تسعى من خلال ذلك للتسويق الامثل لخدماتها و الترويج لها بهدف الحصول على الحصة السوقية الاكبر و السعي لتوسيعها .بسبب القرب الجغرافي من العملاء مما يجعلها تكتسب ميزة تنافسية هامة و كبيرة بالاضافة إلى انتشار الصرفات الالية بشكل كافي بما يخدم حاجة العملاء و العمل على صيانتها و تطويرها بشكل دوري سعياً من البنوك لكي تقدم خدماتها للعملاء في أي وقت و بالجودة المطلوبة و المرغوب بها ، و لا تخفى أهمية اسلوب السعي نحو العميل المرتقب الذي تسعى لتطبيقه معظم المصارف حديثاً في جذب العملاء و التسويق للخدمات بالشكل الانسب و بالتالي تحسين القدرة التنافسية للبنك .

و يجب على المصارف العمل على البحث عن المشاريع الجيدة حتى تعمل على تمويلها بعد أن تدرسها بالشكل الكافي ، وان تعمل على تصميم المزيج الامثل للخدمات المصرفية التي تضمن الاشباع الافضل لاحتياجات و رغبات عملاء المصرف بشكل متواصل ، و بالتالي لا يمكن الاستغناء عن التسويق الجيد للخدمات المصرفية و دوره الفعال في ابراز جودة الخدمات المقدمة . (زيدان، 2006)

المبحث الثاني

دراسة تحليلية لتقييم جودة الخدمات المصرفية في المصارف الخاصة لزيادة القدرة التنافسية

تم تصميم استبانة وزعت بشكل عشوائي على عدد من العملاء في المصارف الخاصة ، حيث ضمت الاستبانة محوريين أساسيين :

الأول : معلومات شخصية عن العميل كالعمر و الجنس .

الثاني : معايير الجودة حيث ضمت عدد من الأسئلة .

يوضح الجدول استخدام مقياس ليكرت كأداة لقياس أجوبة المشاركين بترميز الإجابات على النحو التالي

| موافق بشدة | موافق | محايد | غير موافق | غير موافق بشدة |

| 5 | 4 | 3 | 2 | 1 |

و لاختبار معامل ثبات التباين باستخدام ( أداة كرونباخ ألفا ) :

حيث يتم استخدام أداة الفا كرونباخ لدلالة على وجود اتساق داخلي بين فقرات الدراسة بالإضافة الى التوصل أن الدراسة ثابتة .

| المتغيرات | قيم ألفا كرونباخ |

| الملموسية | .747 |

| الاعتمادية | .707 |

| الأمان | .753 |

| التعاطف | .597 |

| الاستجابة | .809 |

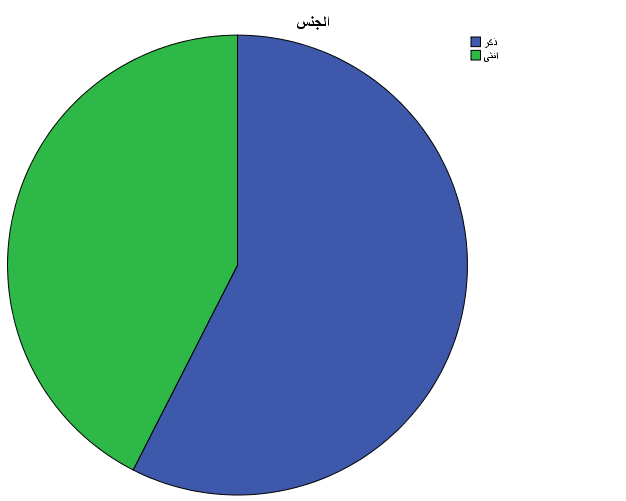

- وصف خصائص عينة الدراسة :

| الجنس | |||||

| Frequency | Percent | Valid Percent | Cumulative Percent | ||

| Valid | ذكر | 23 | 57.5 | 57.5 | 57.5 |

| انثى | 17 | 42.5 | 42.5 | 100.0 | |

| Total | 40 | 100.0 | 100.0 | ||

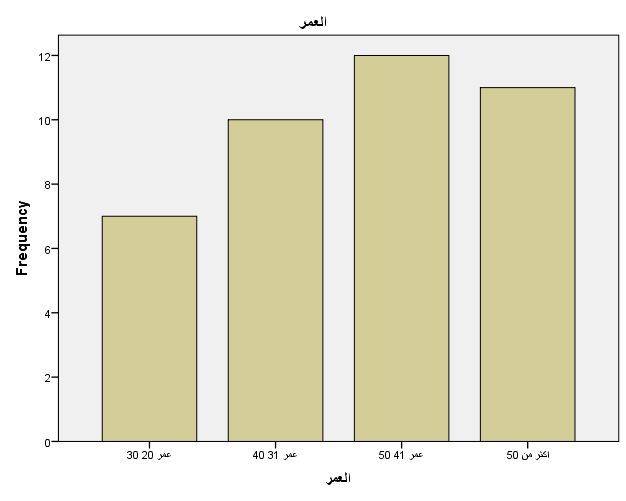

| العمر | |||||

| Frequency | Percent | Valid Percent | Cumulative Percent | ||

| Valid | عمر 20 30 | 7 | 17.5 | 17.5 | 17.5 |

| عمر 31 40 | 10 | 25.0 | 25.0 | 42.5 | |

| عمر 41 50 | 12 | 30.0 | 30.0 | 72.5 | |

| اكثر من 50 | 11 | 27.5 | 27.5 | 100.0 | |

| Total | 40 | 100.0 | 100.0 | ||

من الجدول أعلاه نلاحظ أن:

من الجدول أعلاه نلاحظ أن:

النسب المئوية لتوزع أفراد العينة بين

ذكور57.5

اناث42.5

و بالتالي فإن العينة تضم بشكل تقريبي كلا الجنسين

كما نلاحظ أن الفئة العمرية الأكثر مشاركة هي :

50-41هي الفئة من

50-41هي الفئة من

- وصف المتغيرات :

يتم وصف المتغيرات من خلال حساب المتوسطات الحسابية و الانحرافات المعيارية لإجابات العملاء العملاء يتبين لنا آراء المشاركين و انطباعاتهم

- بعد الملموسية :

يظهر الجدول التالي المتوسطات الحسابية و الانحرافات لفقرات الملموسية .

| Statistics | ||||

| 1 – يتوفر لدى المصرف التجهيزات و المعدات المتطورة التنافسية . | 2 – يتلاءم المظهر العام للمصرف مع طبيعة الخدمات المقدمة . | 3 – يتمتع موظفو المصرف بالمظهر الحسن الذي يجذب العملاء . | ||

| N | Valid | 40 | 40 | 40 |

| Missing | 0 | 0 | 0 | |

| Mean | 2.83 | 2.60 | 2.88 | |

| Std. Deviation | 1.375 | 1.297 | 1.244 | |

| Minimum | 1 | 1 | 1 | |

| Maximum | 5 | 5 | 5 | |

نلاحظ أن المتوسط الحسابي للفقرة الثالثة هو الأعلى بين الفقرات و يقبلها انحراف معياري 1.244

)أي يتمتع موظفو المصرف بالمظهر الحسن الذي يجذب العملاء(

- بعد الاعتمادية :

يظهر الجدول المتوسطات الحسابية و الانحرافات لفقرة الاعتمادية

| Statistics | |||||

| 4 – يلتزم المصرف بأداء الاعمال في الأوقات المحددة . | 5 – يؤدي المصرف الخدمة بشكل صحيح و من المرة الأولى . | 6 – يوظف المصرف خبرات مميزة للاعتماد عليهم في تقديم الخدمات بجودة عالية . | 7 – يوفر المصرف سبل حماية للاموال من خلال الدخول في مشاريع استثمارية ناجحة . | ||

| N | Valid | 40 | 40 | 40 | 40 |

| Missing | 0 | 0 | 0 | 0 | |

| Mean | 3.10 | 2.85 | 2.90 | 2.85 | |

| Std. Deviation | 1.172 | 1.272 | 1.257 | 1.051 | |

| Minimum | 1 | 1 | 1 | 1 | |

| Maximum | 5 | 5 | 5 | 5 | |

نلاحظ أن المتوسط الحسابي للفقرة الرابعة هو الأعلى و يقابلها انحراف معياري 1.172

( أي يلتزم المصرف بأداء الاعمال في الوقت المحدد ) .

- بعد الاستجابة :

يظهر الجدول المتوسطات الحسابية و الانحرافات لفقرة الاستجابة

| Statistics | |||||

| 8 – يحدد المصرف وقت انجاز الخدمة بدقة . | 9- يتم الحصول على الخدمة بشكل فوري. | 10 – العاملين في المصرف يلبون الطلبات فوراً مهما كانت درجة انشغالهم . | 11 – المصرف يوفر خدمة الاستفسار عبر الهاتف . | 12–تلبية الطلبات السريعة للزبائن يسهم في تحقيق الميزة التنافسية للمصارف . | |

| N Valid | 40 | 40 | 40 | 40 | 40 |

| Missing | 0 | 0 | 0 | 0 | 0 |

| Mean | 2.93 | 2.88 | 2.83 | 2.98 | 2.78 |

| Std. Deviation | 1.207 | 1.223 | 1.299 | 1.291 | 1.330 |

| Minimum | 1 | 1 | 1 | 1 | 1 |

| Maximum | 5 | 5 | 5 | 5 | 5 |

كما نلاحظ أن أعلى متوسط حسابي بين الفقرات هو للفقرة الحادية عشر يقابلها انحراف معياري 1.291

( أي ان المصرف يوفر خدمة الاستفسار عبر الهاتف ) .

- بعد الأمان :

يظهر الجدول المتوسطات الحسابية و الانحرافات لفقرة الأمان

| Statistics | |||||

| 13- العاملين بالمصرف يمكن الوثوق بهم. | 14 – الشعور بالأمان عند التعامل مع المصرف يكسب المصرف زبائن جدد . | 15 – وجود أنظمة الإنذار الحديثة يسهم في طمأنينة العاملين للتعامل مع المصرف. | 16 – أثق دائماً بعمليات المصرف . | ||

| N | Valid | 40 | 40 | 40 | 40 |

| Missing | 0 | 0 | 0 | 0 | |

| Mean | 2.90 | 2.95 | 2.93 | 2.80 | |

| Std. Deviation | 1.257 | 1.339 | 1.309 | 1.305 | |

| Minimum | 1 | 1 | 1 | 1 | |

| Maximum | 5 | 5 | 5 | 5 | |

إن أعلى متوسط حسابي يعود للفقرة الرابعة عشر التي تقابل انحراف معياري 1.339

( الشعور بالأمان عند التعامل مع المصرف يكسب المصرف زبائن جدد ) .

- بعد التعاطف :

يظهر الجدول المتوسطات الحسابية و الانحرافات لفقرة التعاطف :

| Statistics | |||||

| 17 – يوفر المصرف ساعات عمل ملائمة لظروف الزبائن . | 18 – المصرف يولي رعاية خاصة بالعملاء . | 19 – يعلم العاملين في المصرف احتياجات العملاء و يسعون إلى تحقيقها . | 20 – يشرك المصرف العملاء في مشاريعه و يمنحهم نسبة أرباح معينة . | ||

| N | Valid | 40 | 40 | 40 | 40 |

| Missing | 0 | 0 | 0 | 0 | |

| Mean | 2.75 | 2.68 | 2.55 | 2.48 | |

| Std. Deviation | 1.391 | 1.207 | 1.239 | 1.261 | |

| Minimum | 1 | 1 | 1 | 1 | |

| Maximum | 5 | 5 | 5 | 5 | |

أعلى متوسط حسابي هو للفقرة السابعة عشر التي يقابل انحراف معياري 1.391

( أي يوفر المصرف ساعات عمل ملائمة لظروف الزبائن ) .

و لاختبار فرضية البحث :

و بالاعتماد على أسلوب one – sample T test لاختبار الفرضية نلاحظ

| One-Sample Test | ||||||

| Test Value = 0 | ||||||

| t | Df | Sig. (2-tailed) | Mean Difference | 95% Confidence Interval of the Difference | ||

| Lower | Upper | |||||

| 1 – يتوفر لدى المصرف التجهيزات و المعدات المتطورة التنافسية . | 12.991 | 39 | .000 | 2.825 | 2.39 | 3.26 |

| 2 – يتلاءم المظهر العام للمصرف مع طبيعة الخدمات المقدمة . | 12.679 | 39 | .000 | 2.600 | 2.19 | 3.01 |

| 3 – يتمتع موظفو المصرف بالمظهر الحسن الذي يجذب العملاء . | 14.614 | 39 | .000 | 2.875 | 2.48 | 3.27 |

| 4 – يلتزم المصرف بأداء الاعمال في الأوقات المحددة . | 16.724 | 39 | .000 | 3.100 | 2.73 | 3.47 |

| 5 – يؤدي المصرف الخدمة بشكل صحيح و من المرة الأولى . | 14.171 | 39 | .000 | 2.850 | 2.44 | 3.26 |

| 6 – يوظف المصرف خبرات مميزة للاعتماد عليهم في تقديم الخدمات بجودة عالية . | 14.594 | 39 | .000 | 2.900 | 2.50 | 3.30 |

| 7 – يوفر المصرف سبل حماية للاموال من خلال الدخول في مشاريع استثمارية ناجحة . | 17.146 | 39 | .000 | 2.850 | 2.51 | 3.19 |

| 8 – يحدد المصرف وقت انجاز الخدمة بدقة . | 15.332 | 39 | .000 | 2.925 | 2.54 | 3.31 |

| 9- يتم الحصول على الخدمة بشكل فوري. | 14.862 | 39 | .000 | 2.875 | 2.48 | 3.27 |

| 10 – العاملين في المصرف يلبون الطلبات فوراً مهما كانت درجة انشغالهم . | 13.758 | 39 | .000 | 2.825 | 2.41 | 3.24 |

| 11 – المصرف يوفر خدمة الاستفسار عبر الهاتف . | 14.577 | 39 | .000 | 2.975 | 2.56 | 3.39 |

| 12 – تلبية الطلبات السريعة للزبائن يسهم في تحقيق الميزة التنافسية للمصارف . | 13.197 | 39 | .000 | 2.775 | 2.35 | 3.20 |

| 13- العاملين بالمصرف يمكن الوثوق بهم. | 14.594 | 39 | .000 | 2.900 | 2.50 | 3.30 |

| 14 – الشعور بالأمان عند التعامل مع المصرف يكسب المصرف زبائن جدد . | 13.936 | 39 | .000 | 2.950 | 2.52 | 3.38 |

| 15 – وجود أنظمة الإنذار الحديثة يسهم في طمأنينة العاملين للتعامل مع المصرف. | 14.138 | 39 | .000 | 2.925 | 2.51 | 3.34 |

| 16 – أثق دائماً بعمليات المصرف . | 13.572 | 39 | .000 | 2.800 | 2.38 | 3.22 |

| 17 – يوفر المصرف ساعات عمل ملائمة لظروف الزبائن . | 12.500 | 39 | .000 | 2.750 | 2.31 | 3.19 |

| 18 – المصرف يولي رعاية خاصة بالعملاء . | 14.022 | 39 | .000 | 2.675 | 2.29 | 3.06 |

| 19 – يعلم العاملين في المصرف احتياجات العملاء و يسعون إلى تحقيقها . | 13.013 | 39 | .000 | 2.550 | 2.15 | 2.95 |

| 20 – يشرك المصرف العملاء في مشاريعه و يمنحهم نسبة أرباح معينة . | 12.417 | 39 | .000 | 2.475 | 2.07 | 2.88 |

نرى أن قيمة sig < 0.05 لجميع الأسئلة ، و بالتالي نقبل الفرضية العدم القائلة :

” يوجد فروق جوهرية بين جودة الخدمات المصرفية و القدرة التنافسية “

- النتائج و التوصيات :

النتائج :

- أثبتت الدراسة بأن هناك ذو دلالة إحصائية لابعاد الجودة على القدرة التنافسية ( الملموسية ، الاعتمادية ، الأمان ، الاستجابة ، التعاطف ) على رضا العملاء .

- تدريب موظفي البنك و تطوير مهاراتهم على تقديم الخدمة المصرفية ضمن الوقت المحدد باتقان و بشكل صحيح من المرة الأولى .

- يتمتع موظفي المصرف بالمظهر الحسن و التعامل الجيد أدى إلى جذب العملاء .

التوصيات :

تطوير الخدمات المعروضة و إضافة خدمات جديدة تلائم متطلبات العملاء لتسهل على العملاء إدارة عملياتهم المصرفية .

-

-

-

- العمل المستمر و الحثيث على تطوير أبعاد جودة الخدمة و ذلك للحفاظ على رضا العملاء .

- البحث عن عوامل أخرى مساهمة في تحقيق رضا العملاء .

-

-

قائمة المصادر:

- باللغة العربية

- إبراهيم، ليل ناجم محمود، (2016): أثر استراتيجيات الموارد البشرية في ميزة التنافسية لشركة الحكمة لصناعات الدوائية الأردنية، مذكرة ماجستير، في إدارة الأعمال جامعة آل البيت ، الأردن، ص 23.

- أبو معمر، فارس محمود، (2005): قياس جودة الخدمة المصرفية في البنوك العاملة في قطاع غزة، مجلة الجامعة الإسلامية (سلسلة الدراسات الإنسانية) المجلد الثالث عشر، العدد الأول، يونيو، غزة، ص80.

- بشير، عامر، (2012): دور الاقتصاد المعرفي في تحقيق الميزة التنافسية للبنوك، دراسة حالة الجزائر، أطروحة دكتوراه، في العلوم الاقتصادية، جامعة الجزائر، السنة 2011 _ 2012 ، ص 192.

- الحداد، عوض بدير، (1999): تسويق الخدمات المصرفية، دار البيان للطباعة والنشر، مصر، ص340.

- جمعية البنوك في الأردن، (2012): دليل الخدمات والمنتجات والحلول المصرفية المقدمة من البنوك في الاردن، الجزء الاول، عمان، على الرابط الإلكتروني: http://www.abj.org.jo

- الخفاجي، حاكم، (2008): رضا الزبون كمتغير وسيط بين جودة الخدمة وولاء الزبون، دراسة حالة في مصرف بابل الأهلي ,فرع النجف.

- الرويس، محمد حمد عبد الهادي، (2002): نموذج مقترح لقياس جدة الخدمات المصرفية بدولة قطر، رسالة دكتوراه غير منشورة، كلية التجارة جامعة عين شمس جمهورية مصر، ص62.

- زيدان، محمد، (2006): دور التسويق المصرفي في زيادة القدرة التنافسية للبنوك، جامعة الشلف ، الجزائر.

- السلمي، علي ، (2002): إدارة التميز نماذج وتقنيات الإدارة في عصر المعرفة، دار غريب للنشر، القاهرة.

- السلمي، علي، (1996): نموذج قياس الفجوة التنافسية لمنظمات الأعمال، المؤتمر الأول من جمعية عربية للإدارة، الإسكندرية، مصر، 30-31 أكتوبر، ص11.

- الشراح، رمضان، (2007): الجودة والتميز في قطاع الشركات الاستثمارية والخدمات المالية، ورقة عمل مقدمة الى المؤتمر العالمي الثالث، الجودة والتميز في منظمات الأعمال، جامعة الجزائر، كلية علوم التسيير في العلوم الاقتصادية، 6-7 مايو، ص22.

- الطالب، صلاح عبد الرحمن مصطفى، ( 2005 ): قياس جودة الخدمات المصرفية الإسلامية في الملكة الأردنية الهاشمية، جامعة جرش الأهلية، الأردن، ص37.

- طه، طارق،(2000): إدارة البنوك والمعلومات المصرفية، دار الكتب للنشر، الإسكندرية، ص 271.

- العتبي، ناجي زيدان محمد ناصر، (2014): سناء عبد الرحيم ، تأثير العناصر الحرجة في تحقيق الميزة التنافسية المستدامة بحث ميداني لآراء عينة من المدراء في شركة المعتصم العامة للمقاولات الإنشائية، كلية الإدارة والاقتصاد ، قسم إدارة الإعمال ، جامعة بغداد ،العدد 80 ، لسنة 2014 ، ص 219.

- القادر، زيدان محمد و عبد، بريش، (2006): جودة الخدمات المصرفية كمدخل لزيادة القدرة التنافسية للبنوك الجزائرية، بحث غير منشور، جامعة الشلف، الجزائر، ص12.

- مكاوي، أحمد محمد، (2001): أثر جودة الخدمات المصرفية على زيادة القدرة التنافسية للبنوك، دراسة تطبيقيه على البنوك المصرية، أكاديمية السادات، مصر.

- نقماري، سفيان، (2013): الإبداع والابتكار في النظام المصرفي ودورة في تعزيز الميزة التنافسية للبنوك، جامعة البليدة، الجزائر.

- باللغة الإنكليزية

- P.kotler&G.Armstrong, (1996): principles of marketing services, edition prentice hall ;p 66.