أ. د. احمد محمد سميح1

1 أستاذ مشارك، جامعة عدن، اليمن.

Email: ahsu390@yahoo.com ahsu390@gmail.com

HNSJ, 2022, 3(5); https://doi.org/10.53796/hnsj3525

تاريخ النشر: 01/05/2022م تاريخ القبول: 20/04/2022م

المستخلص

هدف الدراسة: سعت الدراسة الى تحليل محددات بيئة الاعمال الخارجية وأثرها في قرار الاستثمار لمنشئات الاعمال اليمنية – من وجهة نظر المستثمرين ورجال الاعمال. واختبرت الدراسة فرضيتين رئيسيتين هما:

1- لا توجد فروق ذات دلالة إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية في قرار الاستثمار لمنشئات الاعمال من وجهة نظر عينة الدراسة.

2- لا توجد فروق ذات دلالة احصائية عند مستوى دلالة إحصائية 0.05 ≥ في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لخصائص منشئات أعمالهم.

منهجية الدراسة: استخدم الباحث المنهج الاستنباطي لتحديد مشكلة الدراسة والمنهج الاستقرائي لصياغة واختبار الفرضيات والمنهج الوصفي التحليلي لمعرفة تأثير محددات بيئة الاعمال الخارجية في قرار الاستثمار.

مجتمع وعينة الدراسة: يتمثل مجتمع الدراسة برجال الاعمال والمستثمرين) بالجمهورية اليمنية. ونظرا لصعوبة التغطية الشاملة لمجتمع الدراسة بسبب ظروف الحرب تم اختيار عينة عشوائية من رجال الاعمال والمستثمرين بالعاصمة عدن بتوزيع ( 220) استبانة عليهم واجراء التحليل على 180 مفردة باستخدام برنامج. SPSS.

نتائج الدراسة: أظهرت نتائج الفرضية الرئيسية الأولى وجود فروق إحصائية في اراء عينة الدراسة بشأن تأثير محددات بيئة الاعمال الخارجية في قرار الاستثمار .واظهرت الفروق الإحصائية من حيث ترتيب تأثير العوامل” المحددات” في قرار الاستثمار ان: العوامل الجغرافية والطبيعية والبنى التحتية وأنظمة النقل تأتي في مقدمة المحددات الأكثر تأثيرا في قرار الاستثمار لمنشئات الاعمال، يليها عوامل البيئة الاجتماعية والسياسية، ومن ثم القوانين والتشريعات، فالعوامل الاقتصادية، فالعوامل التنظيمية والإدارية، وأخيرا العوامل المعرفية والتقنية على التوالي. كذلك اظهرت نتائج الفرضية الرئيسية الثانية عدم وجود فروق ذات دلالة إحصائية عند مستوى الدلالة المعتمدة 0.05 ≥ في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لخصائص منشئات أعمال الفئة المبحوثة. واظهرت نتائج الفرضية ان (منشئات الاعمال في قطاع الخدمات) كانت الأكثر تأثرا بمحددات ببيئة الاعمال الخارجية فيما يتعلق بقرار الاستثمار. في حين كانت (منشئات الاعمال الصغرى) هي الأكثر تأثرا بحسب معيار حجم المنشاة، يليها (المنشئات المختلطة بحسب معيار الملكية)، وأخيرا منشئات الاعمال في مجال التجارة الخارجية (الاستيراد والتصدير) وفق معيار النطاق الجغرافي.

اصالة الدراسة: تعتبر من الدراسات التطبيقية الأولى التي استقصت بيئة الاعمال الخارجية وأثرها في قرار الاستثمار لمنشئات الاعمال اليمنية.

الكلمات المفتاحية: بيئة الاعمال الخارجية، منشئات الاعمال، الاستثمار وقرار الاستثمار.

The external business environment and its impact on the investment decision

Empirical Study in the Yemeni business establishments sector.

Dr. Ahmed Mohamed Sumaih1

1 Associate Professor, University of Aden, Yemen.

Email: ahsu390@yahoo.com ahsu390@gmail.com

HNSJ, 2022, 3(5); https://doi.org/10.53796/hnsj3525

Published at 01/05/2022 Accepted at 20/04/2021

Abstract

Objective of the study: The study sought to analyze the external business environment and its impact on the investment decision of Yemeni business establishments – from the point of view of investors and businessmen using pastel analysis. The study tested two main hypotheses:

1.There are no statistically significant differences in the level of influence of the external business environment on the investment decision of business establishments from the point of view of the study sample.

2. – There are no statistically significant differences at a statistical significance level of 0.05≥

in the answers of the study sample towards the external business environment and its impact on the investment decision due to the characteristics of their business establishments: (the sector of the business establishment – the size of the business establishment – the form of ownership – the scope of work of the business establishment.

Study design/methodology: To achieve the objectives of the study, the researcher used the deductive approach to determine the problem of the study, the inductive approach to formulate and test hypotheses, and the descriptive analytical approach to know the impact of the external business environment (with its six determinants according to the Bastille model) and its impact on the investment decision of business establishments.

Study population and sample: The study population is represented by (the business community and investors) in the Republic of Yemen. In view of the difficulty of comprehensive coverage of the study community due to the exceptional conditions prevailing in the country, a random sample of businessmen and investors was selected in the capital, Aden, representing different categories of the business community. In order to obtain the study data, a questionnaire was designed according to the five-point Likert scale, and (220) questionnaires were randomly distributed to different categories of businessmen and investors, and the analysis was conducted on 181 individuals using the SPSS program.

Results of the study: The results of the first main hypothesis showed that there are statistical differences in the opinions of the study sample regarding the impact of the external business environment (with its six determinants according to the Bastille model) on the investment decision. The statistical differences in terms of the order of influence of the “determining” factors in the investment decision showed that: Geographical and natural factors, infrastructure and transportation systems come at the forefront of the most influential determinants in the investment decision for business establishments, followed by the factors of the social and political environment, then laws and legislation, then economic factors, then the factors organizational and administrative, and finally cognitive and technical factors, respectively.

The results of the second main hypothesis also showed that there were no statistically significant differences at the approved significance level of 0.05≥ in the answers of the study sample towards the external business environment (with its six determinants according to the Bastille model) and its impact on the investment decision due to the characteristics of the activity of their business establishments. The results of the hypothesis showed that (business establishments for the service sector) were the most affected by the external business environment with regard to the investment decision. While (small business establishments) were the most affected according to the criterion of the size of the establishment, followed by (mixed establishments according to the criterion of ownership), and finally business establishments in the field of foreign trade (import and export) according to the criterion of geographical scope

The originality of the study: It is considered one of the first field studies that investigated the external business environment and analyzed its impact on the investment decision of Yemeni business establishments analysis.

Key Words: external business environment, business establishments, . investment decision

المحور الأول: التأطير المنهجي للدراسة:

أولا- المقدمة:

. توصف بيئة الاعمال الخارجية بانها بيئة ديناميكية سريعة التغير والتأثير على قطاع الاعمال. وعادة ما يتم تقييم مدى توافر فرص مشجعة للاستثمار في أي بلد بناء على نتائج دراسة مجموعة من المحددات التي تشكل بجوهرها مفهوم بيئة الاعمال الخارجية أبرزها: الاستقرار السياسي والاقتصادي والاجتماعي والقانوني والإداري. ومن هذا المنطلق تسعى كل دولة لتطوير بيئة الاعمال الخاصة بها لجذب مزيدا من الاستثمارات الضرورية لتنمية اقتصاداتها. وفي اليمن تعاني بيئة الاعمال العامة من مشكلات كثيرة تؤثر في استقرار مشروعات الاعمال أبرزها: ارتفاع معدل النمو السنوي للسكان (3.4% ) وانكماش نمو الاقتصاد الى 50 % تقريباً؛ وارتفاع معدل البطالة الى أكثر من 40% من اجمالي قوة العمل (, The Ministry of Planning and International Cooperation. July 2018.) ” إضافة الى حالة عدم الاستقرار السياسي والحروب المستمرة. وتصنف اليمن بناء على تقرير (أداء بيئة الأعمال العالمي .2019) ضمن أدنى 5 دول من أصل 190دولة في العالم في مؤشرات: التجارة عبر الحدود، الحصول على الكهرباء، والائتمان، واستخراج تصاريح البناء (World Bank Group. 2019″)”. وفي مؤشر التنافسية العالمي للعام 2018، احتلت اليمن المرتبة الثانية كأسوأ دولة من بين 140دولة وثالث اسوء اقتصاد في مؤشر الازدهار الصادر عن مؤشر لجاتيم (Legatum Prosperity Index) من بين 149دولة (Global Competitiveness Report 2018) وفي مؤشر مدركات الفساد تم وضع اليمن كخامس أكثر دول العالم فساداً في 2017 من بين 180دولة. (Corruption Perceptions Index 2017) مجمل هذه الأرقام والحقائق تشير حصرا الى مدى ضعف بيئة الاعمال في اليمن وحجم الصعوبات التي تكتنف نشاط مشروعاتها.

ثانيا- مشكلة الدراسة وتساؤلاتها:

تلعب البيئة الخارجية العامة المحيطة بنشاط قطاع الاعمال دور مهما في التأثير سلبا او إيجابا على اداء مشروعات الاعمال وعلى قدراتها في جذب الاستثمارات، وكلما كان هناك تحسن مستمر في بيئة الاعمال الخارجية كلما ساعد ذلك المستثمرين ورجال الاعمال على اتخاذ قراراتهم الاستثمارية بثقة واطمئنان أكبر. تكمن مشكلة الدراسة الحالية في محاولتها تحليل ” محددات بيئة الاعمال الخارجية وأثرها في قرار الاستثمار لمنشئات الاعمال في ظروف بيئة الاعمال اليمنية والإجابة على التساؤلات التالية:

- كيف تقيم عينة الدراسة “محددات بيئة الاعمال الخارجية في علاقتها باتخاذ قراراتهم الاستثمارية.؟

- ماهي محددات بيئة الاعمال الخارجية الأكثر تأثيرا في قرار الاستثمار؟

- هل هناك فروق إحصائية في اجابات عينة الدراسة تجاه محددات بيئة الاعمال الخارجية وأثرها في قرار الاستثمار تعزى لخصائص متغيرات منشئات اَعمالهم؟

ثالثا- اهداف الدراسة:

بتاء على التساؤلات الواردة أعلاه سعت الدراسة لتحقيق الأهداف التالية:

- معرفة مستوى تأثير محددات بيئة الاعمال الخارجية في قرار الاستثمار لمنشئات الاعمال.

- معرفة “محددات البيئة الخارجية الأكثر تأثيرا في قرار الاستثمار لمنشئات الاعمال من وجهة نظر عينة الدراسة.

- تحديد الفروق الإحصائية في إجابات الفئة المبحوثة تجاه محددات بيئة الاعمال الخارجية وأثرها في قرار الاستثمار بحسب خصائص متغيرات منشئات أعمالهم.

رابعا: فرضيات الدراسة:

الفرض الأول: لمعرفة مدى وجود فروق إحصائية في إجابة الفئة المبحوثة تجاه مستوى تأثير محددات بيئة الأعمال الخارجية في قرار الاستثمار لمنشئات الاعمال اليمنية تم صياغة الفرض الرئيس التالي:

- لا توجد فروق إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية في قرار الاستثمار لمنشئات الاعمال اليمنية”، وبناء على هذا الفرض الرئيس تم اشتقاق الفروض الفرعية التالية:

1- لا توجد فروق إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية معبر عنها ب: (المحددات الاقتصادية). في قرار الاستثمار لمنشئات الاعمال.

2- لا توجد فروق إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية معبر عنها ب: (بمحددات المعرفة التقنية والتكنولوجية). في قرار الاستثمار لمنشئات الاعمال.

3- لا توجد فروق إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية معبر عنها ب: (المحددات الاجتماعية والسياسية). في قرار الاستثمار لمنشئات الاعمال.

4- لا توجد فروق إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية معبر عنها ب: (المحددات الجغرافية والطبيعية والبنى التحتية وأنظمة النقل.) في قرار الاستثمار لمنشئات الاعمال.

5- لا توجد فروق إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية معبر عنها ب: (المحددات التنظيمية والإدارية.) في قرار الاستثمار لمنشئات الاعمال.

6- لا توجد فروق إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية معبر عنها ب: (المحددات القانونية والتشريعية قرار الاستثمار لمنشئات الاعمال) في قرار الاستثمار لمنشئات الاعمال.

الفرض الثاني: ولمعرفة هل توجد فروق إحصائية في إجابة المبحوثين تجاه محددات بيئة الاعمال الخارجية وأثرها في قرار الاستثمار تعزى لخصائص منشئات اعمالهم عمد الباحث على صياغة الفرض الثاني:

لا توجد فروق إحصائية عند مستوى دلالة إحصائية (≥0.05 ) في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لخصائص منشئات اعمالهم بحسب(. قطاع منشاة الأعمال. / حجم منشأة الأعمال. / شكل ملكية منشاة الإعمال / نطاق نشاط منشأة الأعمال).

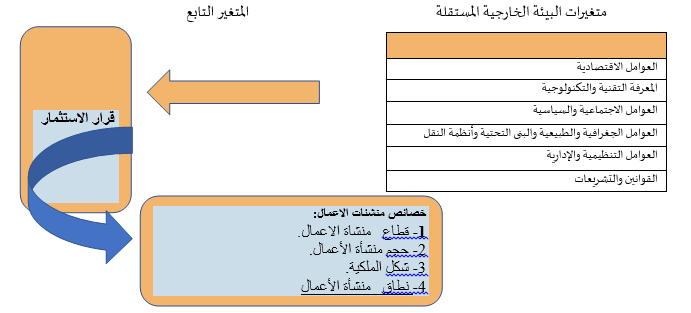

-خامسا: مخطط الدراسة الافتراضي:

الشكل (1) انموذج الدراسة الافتراضي.

سادسا: أهمية الدراسة: تبرز أهمية الدراسة من أهمية المتغيرات التي تتناولها، اذ تحاول الدراسة تشخيص محددات بيئة الاعمال الخارجية ومستوى تأثيرها في قرار الاستثمار لمنشئات الاعمال وتصنيف تلك المحددات “”وفقا لأهميتها من حيث قوة الأثر في قرار الاستثمار. كذلك تكمن أهمية الدراسة بانها تبحث في احدى الموضوعات ذات الأهمية الكبرى لقطاع الاعمال ولصانعي القرار المعنيين بتحسين بيئة الاعمال وتامين ظروف امنة لعملية الاستثمار بعيدا عن المخاطر غير المتوقعة. كما انها تمثل مدخل لدراسات لاحقة تستهدف تحليل مشكلات بيئة الاعمال الخارجية الخاصة وبيئة الاعمال الداخلية بكافة جوانبها (التنظيمية والمؤسسية والعملياتية) وانعكاساتها على قرارات الاستثمار.

سابعا: منهجية الدراسة:

استخدم الباحث المنهج الاستنباطي لتحديد مشكلة الدراسة والمنهج الاستقرائي لاختبار فرضيات الدراسة وصياغة الفرضيات والمنهج الوصفي التحليلي لمعرفة أثر محددات بيئة الاعمال الخارجية في القرار الاستثماري لمنشئات الاعمال وتحديد المحددات البيئية الأكثر تأثيرا في قرار الاستثمار.

ثامنا- مجتمع وعينة الدراسة:

يمثل قطاع الاعمال بالجمهورية اليمنية مجتمع الدراسة الحالية ونظرا لصعوبة التغطية الشاملة له بسبب ظروف الحرب تم اختيار عينة عشوائية يمثلون مختلف منسوبيه بالعاصمة عدن لمعرفة آرائهم تجاه ما جاء في محاور الدراسة، حيث تم توزيع 220استبيان على العينة العشوائية ووصل عدد الاستبانات الصالحة للتحليل180 استبانة وفقا للجدول ادناه:

| الاستبانات الصالحة | الاستبانات الملغية | الاستبانات المفقودة | الاستبانات العائدة | الاستبانات الموزعة | ||||

| النسبة | العدد | النسبة | العدد | النسبة | العدد | النسبة | العدد | العدد |

| 81.8% | 180 | 4.5% | 10 | 13..6% | 30 | 81.8% | 180 | 220 |

جدول رقم (1) عدد الاستبانات الموزعة والمسترجعة والصالحة للتحليل الاحصائي

المصدر: مخرجات التحليل الاحصائيSPSS

تاسعا: أداة الد-راسة”:

للحصول على بيانات الدراسة تم تصميم استمارة (questionnaire) وفقا لمقياس “ليكرت الخماسي” مكونه من قسمين: –

القسم الأول: احتوى على معلومات عن الخصائص الشخصية لعينة الدراسة وفقا للمتغيرات التالية:

1- متغير قطاع (منشاة الاعمال) .2- متغير حجم (منشأة الأعمال). 3- متغير ملكية (منشاة الاعمال) 4- متغير نطاق (نشاط منشأة الاعمال). أما القسم الثاني من أداة الدراسة فقد اشتمل على ست محاور رئيسية لمحددات بيئة الاعمال الخارجية على النحو التالي:

المحور الاول/ المحددات الاقتصادية. المحور الثاني: محددات المعرفة التقنية والتكنولوجية. المحور الثالث: المحددات الاجتماعية والسياسية. المحور الرابع: المحددات الجغرافية والظروف الطبيعية والبنى التحتية وانظمة الاتصالات. المحور الخامس: محددات العوامل التنظيمية والإدارية. المحور السادس: المحددات القانونية والتشريعية.

عاشرا: حدود الدراسة:

الحد الموضوعي: اقتصرت الدراسة على دراسة محددات البيئة الخارجية العامة (بيئة الاعمال الخارجية) وأثرها في قرار الاستثمار لمنتشات الاعمال دون غيرها من المحددات الأخرى المؤثرة في قرار الاستثمار.

الحد البشري: اقتصرت الدراسة على استقصاء اراء عينة من رجال الاعمال والمستثمرين بالعاصمة عدن.

الحد الزمني للدراسة: تم تنفيذ الدراسة في الفترة-2021 م.

النطاق الجغرافي للدراسة: اقتصرت الدراسة على قطاع منشئات الاعمال بالعاصمة عدن -كنموذج– لقطاع منشئات الاعمال بالجمهورية اليمنية نظرا لظروف الحرب وصعوبة الانتقال والتواصل.

المحور الثاني: التأطير النظري للدراسة:

أولا: التعريف الاجرائي لمفاهيم الدراسة:

1- بيئة الاعمال الخارجية:

عرف j,tompson البيئة بانها ” مجموعة المتغيرات او القيود او الظروف التي تقع بمنأى عن رقابة المنظمة. (شنوا، بدون). وتعرف عملية تحليل البيئة الخارجية بأنها: استكشاف العوامل والمتغيرات الاقتصادية والتكنولوجية والسياسية والاجتماعية والثقافية وقوى المنافسة وذلك من أجل تحديد الفرص والتهديدات الموجودة فى بيئة المنظمة الخارجية (المباشرة وغير المباشرة) ومعرفة مصادر ومكونات هذه الفرص والتهديدات من خلال تجزئتها إلى عناصر أو أجزاء فرعية وفهم علاقات. التأثير والتأثر فيما بينها من جهة وبينها ومنظمة الأعمال من جهة أخرى. (ياسين،1998). وتشير عوامل البيئة العامة الخارجية للأعمال (تسمى هذه العوامل أحيانا بمناخ الاستثمار او البيئة الاستثمارية وحديثا بيئة الاعمال) الى “مجموعة واسعة من السياسات التي تشمل سياسة الاقتصاد الكلي والبنية التحتية والمؤسسات وإدارة الحكم”، بمعنى ان بيئة الاستثمار هي التي توفر للاستثمار وللمستثمرين المناخ الاستثماري الذي ينطوي على مجموعة من المكونات والأدوات والمؤشرات التي يمكن من خلالها معرفة ما إذا كان بيئة الاستثمار مشجعة وجاذبة للاستثمار ام لا؟ (عبد المطلب,2006.).

2- منشاة الاعمال:

تعرف منشاة الاعمال بانها عبارة عن “وحدة عمل اقتصادية ذات كيان قانوني لها موقع ثابت يزاول فيها نشاط اقتصادي معين يملكها شخص أو مجموعة أشخاص أو شـركة أو قطاع شبه حكومي أو مؤسسة، وهي أصغر وحدة اقتصادية يمكن أن تتوفر لديها بيانات عن المشتغلين وتعويضاتهم المالية بالإضافة إلى النفقات والإيرادات. والتكوينات الرأسمالية. (الهيئة لعامة للإحصاء السعودي ,2018). وتتمايز مشروعات منشئات الاعمال في تصنيفها تبعا للمعاير المعتمدة في كل دولة وفقا لمستوى تطورها الاقتصادي، الا ان هناك مجموعة من المعايير المعتمدة للتمييز بين منشئات الاعمال أبرزها:

1 – – عدد العاملين.2- حجم رأس المال المستثمر. 3- الإيرادات .4- القيمة المضافة.5 -التخصص في الإدارة. 6- التقدم التكنولوجي.

وحدد البنك الدولي ثلاثة أنواع من مؤسسات الاعمال وفقا للمعايير الواردة اعلاه وعلى النحو التالي:

1- المؤسسة المصغرة: هي التي يكون فيها اقل من 10موظفين واجمالي اصولها اقل من 100000دولار امريكي. وحجم مبيعاتها السنوية لا يتعدى 100000دولار امريكي..

2- المؤسسات الصغيرة: هي التي تضم اقل من 50موظفا، وكل من اجمالي اصولها وحجم مبيعاتها السنوية لا يتعدى 03 ملايين دولار امريكي.

3 – المؤسسة المتوسطة: عدد موظفيها اقل من 300موظف، اما كل من اصولها وحجم مبيعاتها السنوية فلا يتعدى 15مليون دولار امريكي. (عثمان ,2004 ).

وعرفت هيئة الامم المتحدة، المؤسسات الصغيرة والمتوسطة بالاستناد الى معياري العمالة والحجم:

1- المؤسسات الصغيرة جدا: تشغل اقل من 10اجزاء وتتسم ببساطة الانشطة وسهولة الإدارة.

2- المؤسسات الصغيرة: تشغل اقل من 50جزءا ولا يتجاوز رقم اعمالها السنوي 07 ملايين اورو، كما لا تتعدى ميزانيتها 05ملاييين اورو.

3- المؤسسات المتوسطة: وتشغل اقل من 250عامل، ورقم اعمالها السنوي لا يتجاوز 40مليون ا ورو، كما لا تتعدى ميزانيتها السنوية 27مليون اورو. (الناصر ,2011).

وبالنسبة للجمهورية اليمنية يتم تصنيف منشاة الاعمال الصغيرة والمتوسطة وفق معيارين هما: – معيار القوى العاملة و: معيار راس المال. وتعرف المنشاة الصغيرة بانها تلك التي” توظف من 4-9 اشخاص وراس مالها يتراوح بين المليون ريال واقل من عشرين مليون، اما المنشاة المتوسطة فهي تلك المنشاة التي تضم ما بين 10-50عامل وراس مالها يبدا من عشرين مليون حتى مليار ريال يمني”. (دليل نادي الاعمال اليمني، بدون).

3- الاستثمار وقرار الاستثمار:

يعرف الاستثمار بانه ” التخلي عن استخدام أموال حالية ولفترة زمنية معينة من اجل الحصول على مزيد من التدفقات النقدية في المستقبل تكون بمثابة تعويض عن الفرصة الضائعة للأموال المستثمرة”، وكذلك تعويض عن الانخفاض المتوقع في القوة الشرائية للأموال المستثمرة بسبب التضخم مع إمكانية الحصول على عائد معقول مقابل تحمل عنصر المخاطرة (مصطفى، org download-pdf-eBooks-).

يعتبر قرار الاستثمار أحد اهم القرارات الاستراتيجية لمنشاة الاعمال ويتطلب قدر كبير من المعلومات والدراسات لاتخاذه.. وأهميته تكمن في المخاطر التي قد يسببها في حياة المشروع فيما إذا حدث خطا في اتخاذه (مقابلة، https://islamfin.yoo7.com/t2672-topic ). وعادة ما يبنى القرار الاستثماري على عدة مقومات أهمها:

1- وجود استراتيجية ملائمة للاستثمار،

2- توافر الأسس والمبادئ العلمية لاتخاذ القرار.

– 3 مراعاة القرار بين العائد والمخاطرة.

اما بخصوص المبادئ العامة التي يقوم عليها القرار الاستثماري فيمكن تلخيصها على النحو التالي:

1- مبدأ الاختيار: ويقصد به ضرورة وجود بدائل عدة يتم في ضوءها اختيار البديل الأنسب لإقامة المشروع المقترح.

2- مبدأ المقارنة: أي المفاضلة بين البدائل الاستثمارية المتاحة لاختيار انسبها.

3- مبدأ الملائمة: ويشتمل على معدل العائد على الاستثمار ودرجة المخاطرة ومستوى السيولة لدى المستثمر.

4- مبدأ التنويع: ويقصد به تنويع وعاء الاستثمار للحد من مخاطر الاستثمار. (نصر الدين,2009).

ثاتيا: الدراسات السابقة:

يتضمن هذا الجزء عرضا موجزا لبعض الدراسات التي توافقت مع الاتجاه العام للدراسة الحالية في جوانب الإطار المنهجي والمفاهيمي لمتغيراتها المتعلقة ببيئة الاعمال الخارجية كمتغير مستقل وقرار الاستثمار كمتغير تابع وتم ترتيبها على النحو التالي:

1- احمد محمد . دور البيئة الخارجية لمنشئات الاعمال في اتخاذ قرارات الاستثمار الأجنبي. الخرطوم. 2017. هدفت الدراسة الى معرفة دور عوامل البيئة الخارجية في اتخاذ قرارات الاستثمار الخارجي ودوافع البلدان والشركات من توطين الاستثمارات الأجنبية خارج دولها الام – بالتطبيق على الشركات المتعددة الجنسية العاملة في السودان. وتوصلت الدراسة الى ان السياسات المالية والنقدية وعملية تحويل الأرباح للخارج وعدم الاستقرار السياسي للتشريعات الاستثمارية والعلاقة مع المؤسسات المالية العالمية أكثر العوامل تأثيرا على قرارات الاستثمار الخارجي في السودان.

2- عوينان . عبد القادر. تحليل مؤشرات بيئة الاعمال العربي وأثرها على الاستثمار الأجنبي. جوان 2017. هدفت الدراسة تسليط الضوء على اهم مؤشرات أداء بيئة الاعمال العربية وإعطاء صورة عن مناخ الاستثمار وتنافسية الاقتصادات العربية وتوضيح مكانة الاقتصادات العربية بين الاقتصادات العالمية. خلصت الدراسة الى ان ضعف مؤشرات بيئة الاعمال في الدول العربية يؤثر على تنافسية الاداء الاقتصادي للاقتصادات العربية وعلى قدرتها في جذب الاستثمار وبالتالي ضعف تنويع الصادرات لهذه الاقتصادات.

3- طمين احمد. دور البيئة الخارجية في تحقيق التوجه الريادي. الجزائر 2020. هدفت الدراسة الإجابة على عدة تساؤلات حول دور تحليل البيئة الخارجية في تحقيق التوجه الريادي في ظل التغيرات السريعة في بيئة الاعمال. وتوصلت الدراسة الى ان تحليل البيئة الخارجية يلعب دورا مهما في نجاح التوجهات الريادية للمؤسسة قيد البحث” مؤسسة قديلة للمياه” فيما يتعلق بتحليل كافة ابعادها (المنافسون الموردون، العملاء، جماعات الضغط).

4-الدومة عبدالله عبدالرحمن جدو و اخرون. أثر التحليل المالي على قرارات منح الائتمان بشركة أيوب للبوهيات. السودان 2019. هدفت الدراسة للتعرف على أثر التحليل المالي على عملية اتخاذ قرارات منح الائتمان بالشركة الصناعية ولاية الخرطوم. وتوصلت الدراسة لعدة نتائج منها ان الشركة قيد الدراسة تهتم باستخدام الأساليب الحديثة لاتخاذ قرارات منح الائتمان وان التحليل المالي يساهم في اتخاذ قرار منح الائتمان. وبان الشركة تهتم بإعادة تصميم برامجها وفقا لرغبات العملاء بما يدعم من قدرتها التنافسية.

5- حسين وليد حسين واخرون. قرارات الاستثمار والعوامل المؤثرة في ترشيدها في أسواق الأوراق المالية بالنسبة لصغار المستثمرين. العراق _ 2012. هدفت الدراسة للتعرف على اهم العوامل التي من الممكن ان تؤثر في ترشيد ق ا ر ا رت الاستثمار التي يقوم المستثمرون في اسواق الاوراق المالية باتخاذها، وقد اكدت نتائج الدراسة بان هناك مجموعة من العوامل الداخلية والخارجية التي تؤثر في ق ا ر ا رت المستثمرين في اسواق الاوراق المالية وعليه أوصت الدراسة بضرورة قيا م الجهات المسؤولة في سوق الع ا رق للاو ا رق المالية بتوفير كافة المعلومات التي من الممكن ان تساعد المستثمرين على ترشيد قراراتهم.

6- يوسف عبد الله عبد. واخرون. دراسة الجدوى المالية التفصيلية للمشاريع الاستثمارية ودورها في اتخاذ القرار الاستثماري- مشروع صناعة الاسمنت انموذجا- العراق2018. هدفت الدراسة لوضع منهج عملي وعلمي لإبراز أهمية دراسة الجدوى المالية ودور المعايير المستعملة فيها في اتخاذ القرار الاستثماري الذي يواجه أصحاب المشاريع. وخلصت الدراسة الى أهمية الاخذ بمعايير الجدوى المالية المقترحة في إطار الدراسة للمساهمة في اتخاذ قرارات استثمارية أكثر فعالية.

7- طروبيا ندير . الأبعاد التنموية المختلفة للمؤسسات الصغيرة والمتوسطة. 2018. هدفت الدراسة للوقوف على البيئة الاقتصادية التي تعيشها المؤسسات الصغيرة والمتوسطة في المانيا، حيث تبين ان هذه المؤسسات تشكل اللبنة الأساسية للاقتصاد الالماني بما توفره من فرص غير محدودة للعمل، ومساهمة كبيرة في الصاد ا رت وخلق للقيمة المضافة فضلا عن الاعمال الخيرية التي تغطيها في كامل المانيا.

ثالثا: أوجه الشبه والاختلاف بين الدراسة الحالية والدراسات السابقة:

1- اتفقت الدراسة الحالية مع دراسة (احمد محمد. الخرطوم. 2017) في الإطار العام لموضوع الدراسة ” البيئة الخارجية وعلاقتها باتخاذ قرار الاستثمار”. لكنها اختلفت معها في نطاق متغيراتها. الدراسة الحالية ركزت على دراسة أثر متغيرات البيئة الخارجية في قرار الاستثمار باستخدام تحليل باستيل على النطاق الكلي لقطاع منشئات الاعمال باليمن. في حين ان دراسة (احمد محمد. الخرطوم. 2017) ركزت على دراسة تأثير متغيرات البيئة الخارجية في قرارات الاستثمار الأجنبي بالسودان على المستوى الجزئي في إطار الاستثمار الأجنبي وتوطين المشروعات، لكن كلا الدراستين اتفقتا على ان هناك تأثير كبير للبيئة الخارجية في قرارات الاستثمار سواء على مستوى توطين المشروعات او على مستوى أداء وقدرة ودور مشروعات الاعمال في هيكل الاقتصاد.

2- اتفقت الدراسة الحالية مع دراسة (عوينان. عبد القادر. جوان 2017) ” تحليل مؤشرات أداء بيئة الاعمال العربية وأثرها على الاستثمار الأجنبي “في جانب دراسة الإطار المفاهيمي لبيئة الاعمال واختلفت معها في الجوانب المتعلقة بتوجهات موضوع الدراسة فيما يتعلق بتأثير بيئة الاعمال في قرار الاستثمار. ففي دراسة (عوينان. عبد القادر. جوان 2017) تم التركيز على دراسة مؤشرات اداء بيئة الاعمال عموما في الوطن العربي وانعكاساتها على الاستثمار وتنافسية الاقتصادات العربية، في حين ان الدراسة الحالية ركزت على تحليل محددات بيئة الاعمال الخارجية في إطار ظروف الجمهورية اليمنية وأثرها في اتخاذ قرار الاستثمار. لكن كلا الدراستين اتفقتا على ان هناك علاقة تأثير بين بيئة الاعمال الخارجية وعملية اتخاذ قرارات الاستثمار وان بيئة الاعمال تمثل عامل مهم لنجاح مشروعات الاعمال في اطارها الوطني او القومي.

3- اتفقت الدراسة الحالية مع دراسة. (طمين احمد. الجزائر 2020.) “دور البيئة الخارجية في تحقيق التوجه الريادي” في جانب أهمية دراسة البيئة الخارجية كأساس لنجاح مشروعات الاعمال واختلفت معها في تحليل المتغيرات. فالدراسة الحالية درست محددات البيئة الخارجية العامة كمتغير مستقل وأثرها في عملية اتخاذ قرار الاستثمار كمتغير تابع. في حين كان المتغير المستقل لدراسة (طمين احمد -2020) البيئة الخارجية الخاصة والتوجه الريادي المتغير التابع. كذلك كان هناك اختلاف بين الدراستين في الإطار الجغرافي ونطاق مجتمع الدراسة.

4- اتفقت الدراسة الحالية مع دراسة (الدومة عبدالله عبدالرحمن جدو و اخرون. 2019. ” أثر التحليل المالي على قرارات منح الائتمان” في جانب المتغير التابع المتعلق باتخاذ قرار الائتمان -كقرار استثماري- واختلفت معها في الجانب المتعلق بالمتغير المستقل وفي نطاق مجتمع الدراسة.

5- اتفقت الدراسة الحالية مع دراسة (حسين وليد حسين واخرون. _ 2012.) ” قرارات الاستثمار والعوامل المؤثرة في ترشيدها في أسواق الأوراق المالية بالنسبة لصغار المستثمرين.” فيما يتعلق بمتغير قرارات الاستثمار، لكنها اختلفت معها في حقل الدراسة ومجالها. فالدراسة الحالية درست تأثير محددات بيئة الاعمال الخارجية بعلاقتها بعملية اتخاذ قرار الاستثمار باليمن، في حين ان الدراسة المشار لها انفا ركزت على دراسة اتخاذ قرار الاستثمار على المستوى الجزئي لقطاع الاستثمار لسواق الأوراق المالية بالعراق.

6- اتفقت الدراسة الحالية مع دراسة (يوسف عبد الله عبد. واخرون. 2018) “دراسة الجدوى المالية التفصيلية للمشاريع الاستثمارية ودورها في اتخاذ القرار الاستثماري” في جانب المتغير التابع” قرارات الاستثمار”، لكنها اختلفت معها في جانب المتغير المستقل. فالدراسة الحالية درست تأثير محددات البيئة الخارجية بعلاقتها بعملية اتخاذ قرار الاستثمار، في حين ان الدراسة المشار لها انفا تناولت أثر دراسات الجدوى المالية ودورها في اتخاذ قرار الاستثمار.

7-اتفقت الدراسة الحالية مع دراسة طروبيا ندير .2018.. (الأبعاد التنموية المختلفة للمؤسسات الصغيرة والمتوسطة) في جانب أهمية الدور الاقتصادي الذي تلعبه منشئات الاعمال الصغرى والمتوسطة في أي اقتصاد وتوافقت معها في اتجاه تحليل البيئة الخارجية التي تنشط في اطارها هذه المؤسسات واهمية دراسة تأثيراتها، ولكنها اختلفت معها في جانب المتغير التابع وفي الأهداف والفرضيات. فالدراسة الحالية ركزت على دراسة مستوى تأثير البيئة الخارجية في قرار الاستثمار بمنشئات الاعمال بالجمهورية اليمنية في حين ان الدراسة المشار لها ركزت على تحليل الدور الاقتصادي لمنشئات الاعمال في الاقتصاد الألماني.

المحور الثالث: التأطير الميداني للدراسة

اولا: اختبار أداة الدراسة:

بهدف التعرف على مدى اتساق فقرات أداة الدراسة تم استخدام معامل ثبات ألفا كرونباخ (Cronbach Alpha) الذي يقيس نسبة تباين الاجابات حيث كانت نتيجته 0،928 وهو معامل ثبات قوي مما يدل على وجود اتساق عالي بين فقرات الاستبانة ومحاورها، في حين بلغ معامل الارتباط لأداة الدراسة 0،930 (يشير الى متوسطات الفقرات الفردية والزوجية للاستبيان) وهو دال احصائيا عند مستوى دلالة 0،01 . . ولإيجاد معامل ثبات التجزئة النصفية تم استخدام معامل بيرسون بروان و كانت قيمته = 0.963 وهو معامل ثبات عالي للاستبيان.

ثانيا : اساليب تحليل البيانات:

تم ترميز البيانات بعد تجميع الاستبانات الموزعة على عينة الدراسة وإدخالها للحاسوب باستخدام البرنامج الإحصائي spss وتم استخدام الأساليب الإحصائية التالية:

الإحصاء الوصفي: لتحديد التكرارات والنسب المئوية والمتوسط الحسابي والانحراف المعياري لوصف وعرض وتلخيص إجابات أفراد العينة.

الإحصاء الاستدلالي: ومن اهم الطرق المستخدمة التالي:

- معامل الفا كرونباخ ومعامل ثبات التجزئة النصفية لاختبار الصلاحية أو ثبات الاستبيان.

- اختبار t-test لمعرفة الفروق حسب نطاق عمل منشأة الأعمال (محلي – خارجي) .

- اختبار كروسكال ولاس اللامعلمي لإيجاد الفروق تبعا لــ (قطاع الأعمال – حجم منشأة الأعمال – ملكية منشأة الأعمال)..

- اختبار مان ويتني اللا معلمي لإيجاد الفروق التفصيلية داخل المتغيرات الشخصية.

ثالثا: المقياس المعتمد للدراسة (اختبار المدى):

تم اعتماد (مقياس ليكرت الخماسي). لاختبار طول الخلية (اختبار المدى) في التحليل الوصفي لإجابات عينة الدراسة بطرح الحد الأعلى من الحد الأدنى (5 -1) =4 ثم تقسيمه على عدد الفئات في المقياس (5/4 ) = 0.80 ،واضافة هذ القيمة الى اقل قيمة في المقياس(1)واصبح طول الفئات على النحو التالي :

جدول (2) اختبار المدى وفقا لمقياس ليكرت الخماسي.

| المتوسط الحسابي | مستوى الموافقة |

| 1 – اقل من 1.80 | منخفضة جدا |

| 1.80- اقل من 2.60 | منخفض |

| 2.60- اقل من 3.40 | متوسطة |

| 3.40 -اقل من 4.20 | مرتفعة |

| 4.20- 5 | مرتفعة جدا |

المصدر: مخرجات البرنامج الاحصائيSPSS

رابعا: تحليل خصائص عينة الدراسة:

يلاحظ من الجدول (3): ان منشئات القطاع الخدمي احتلت المرتبة الأولى وبنسبة%40 والمنشئات الإنتاجية في المرتبة الثانية بنسبة 32.2% وأخيرا منشئات التجارة الخارجية وبنسبة 27.8% من اجمالي العينة بحسب نوع قطاع منشاة الاعمال. ومن حيث الحجم احتلت منشئات الاعمال المتوسطة والصغرى مركز الصدارة وبنسبة تصل الى 80 % من اجمالي العينة، وبحسب شكل الملكية احتلت منشئات القطاع الخاص المحلي 84.4% من اجمالي العينة، يليها المنشئات المختلطة (محلي – أجنبي) بنسبة 13.3% وأخيرا منشئات قطاع الاعمال الأجنبي وبنسبة 2.2%. وبحسب نطاق عمل منشئات الاعمال حازت منشئات السوق المحلي على 82.2% من اجمالي العينة، مقابل 17.8% للمنشآت ذات النشاط الخارجي. وهذا التوزيع يتوافق مع التوزيع السائد في الهيكل الاقتصادي العام.

الجدول (3): خصائص عينة الدراسة بحسب متغيرات منشئات الاعمال وفقا:

| قطاع منشاة الاعمال. | العدد | النسبة % | |

| منشئات قطاع نتاجي | 58 | 32.2 | |

| منشئات قطاع خدمي | 72 | 40.0 | |

| منشئات قطاع تجارة خارجية | 50 | 27.8 | |

| Total | 180 | 100.0 | |

| حجم منشأة الأعمال | منشئات كبرى | 36 | 20.0 |

| منشئات متوسطة | 74 | 41.1 | |

| منشئات صغرى | 70 | 38.9 | |

| Total | 180 | 100.0 | |

| (شكل ملكية المنشاة) | منشئات قطاع خاص/محلي | 152 | 84.4 |

| منشئات قطاع أجنبي | 4 | 2 .2 | |

| منشئات قطاع محلي / أجنبي المختلطة | 24 | 13.3 | |

| Total | 180 | 100.0 | |

| نطاق (عمل المنشأة) | محلي | 148 | 82.2 |

| خارجي | 32 | 17.8 | |

| Total | 180 | 100.0 |

المصدر: مخرجات برنامج التحليل الاحصائي SPSS

خامسا: تحليل واختبار فرضيات الدراسة:

الفرضية الصفرية الرئيسية الأولى- :

تجيب الفرضية الصفرية الرئيسية الأولى: لا توجد فروق إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية في قرار الاستثمار لمنشئات الاعمال اليمنية على السؤال الأول: (كيف تقيم عينة الدراسة محددات بيئة الاعمال الخارجية في علاقتها بقراراتهم الاستثمارية) وتبين نتائج فروضها الفرعية ما يلي:

أولا: ف.1 لا توجد فروق إحصائية في مستوى تأثير المحددات الاقتصادية في قرار الاستثمار لمنشئات الاعمال اليمنية

يتبين من الجدول (4) وجود فروق في مستوى تأثير المحددات الاقتصادية في قرار الاستثمار لمنشئات الاعمال. حيث حازت فقرة” مستوى التضخم ” على متوسط حسابي 4.73 – تلتها فقرة” سعر صرف العملة” بمتوسط حسابي 4.71 وحلت الفقرة” القدرة الشرائية للسكان “في المرتبة الثالثة بمتوسط حسابي 4.644وفقرة ” قدرة الدفع لدى الشركات والعملاء” في المرتبة الرابعة بمتوسط حسابي 4.26و فقرة ” توفر السيولة والقدرة على تسييل الأصول “على المرتبة الخامسة بمتوسط حسابي4.23. بمستوى تأثير” مرتفع جدا “وجميعها متغيرات ارتبطت بجوانب السياسات المالية والنقدية. كذلك حصلت ست فقرات (تكاليف العمالة – توافر الائتمان المصرفي – – الضرائب على المشروعات- التغير في الطلب على المنتج – سعر الفائدة – شروط التبادل التجاري) على متوسطات حسابية اعلاه (3.84وادناه3.54 ) وبتأثير “مرتفع”. وكانت أدنى درجة تأثير من نصيب الفقرة ” سياسة تشجيع الصادرات” بمتوسط حسابي 3. 13. بدرجة تأثير متوسطة وفقا للمقياس المستخدم. الانحرافات المعيارية لجميع القفرات في إطار المحور اشارت الى مستوى التشتت والاتفاق لعينة الدراسة تجاه المتغيرات الاقتصادية الأكثر تأثيرا في قرار الاستثمار. وتراوحت اعلى درجة تشتت للفقرة (سياسة الحكومة في الإحلال والتوطين للمشروعات -1.299) وأدناها للفقرة (مستوى التضخم –575). وبهذه النتائج نرفض الفرض الصفري الأول المشتق من الفرضية الأولى ونقبل الفرض البديل: توجد فروق إحصائية في مستوى

تأثير محددات بيئة الأعمال الخارجية معبر عنها بالمحددات الاقتصادية في قرار الاستثمار لمنشئات الاعمال.

جدول (4 ) محور المحددات الاقتصادية و اثرها في قرار الاستثمار

المصدر: نتائج برنامج التحليل الاحصائيSPSS

ف 2/ لا توجد فروق إحصائية في مستوى تأثير محددات المعرفة التقنية والتكنولوجية في قرار الاستثمار لمنشئات الاعمال اليمنية.

يتبين من الجدول ( 5) وجود فروق احصائية في مستوى تأثير هذه العوامل في قرار الاستثمار. حيث نالت فقرات (الابتكارات والتقنيات الجديدة) و(مدى توافر التقنيات المتطورة والكوادر البشرية المتخصصة تقنيا) و(البنية التحتية لأنظمة الاتصالات والانترنت على درجة تأثير “مرتفعة جدا “وبمتوسط حسابي بلغ اعلاه 4.233 وادناه4.20. كذلك حصلت المتغيرات: (إمكانية الوصول للتكنولوجيا الحديثة – نوعية الخامات المستخدمة وفق أساليب المعالجة الصناعية الحديثة- العرض والطلب على الابتكارات التكنولوجية) على درجة تأثير “مرتفعة” في قرار الاستثمار بمتوسطات حسابية بلغت ( 3.93 – 3.91- 3.67 على التوالي-) . في حين كانت أدني قيمة لمتغير (سياسات الدولة تجاه استخدام طرق المعالجة الصناعية للخامات – بمتوسط حسابي بلغ 3.00 وبدرجة تأثير “متوسط “وفق المقياس المعتمد. الانحرافات المعيارية لجميع القفرات اشارت الى مستوى التشتت والاتفاق لعينة الدراسة تجاه تحديد المتغيرات الأكثر تأثيرا في قرار الاستثمار. وتراوحت اعلى درجة تشتت للفقرة (سياسة الدولة في مجال الجودة والاعتماد للتكنولوجيا المستخدمة بدرجة انحراف معياري بلغ 1.25)) وأدنى درجة للفقرة (الابتكارات والتقنيات الجديدة – 00.717). وبهذه النتائج نرفض الفرض الصفري الثاني المشتق من الفرضية الأولى ونقبل الفرض البديل: توجد فروق إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية معبر عنها بمحددات المعرفة التقنية والتكنولوجية في قرار الاستثمار لمنشئات الاعمال.

جدول (5 ) محور محددات المعرفة التقنية والتكنولوجية واثرها في قرار الاستثمار .

المصدر: مخرجات البرنامج الاحصائي spss

ف3 / لا توجد فروق احصائية في مستوى تأثير المحددات الاجتماعية والسياسية في قرار الاستثمار لمنشئات الاعمال اليمنية.

يتبين من الجدول (6) ادناه وجود فروق إحصائية في مستوى تأثير هذه العوامل في قرار الاستثمار. حيث نالت الفقرات: “التوترات والصراعات الاجتماعية “و “الاستقرار السياسي لنظام الحكم ” و” جماعات الضغط – السياسي والاجتماعي والقبلي والعسكري ” على اعلى المتوسطات الحسابية (4.71-4.37– 4.18 ) وبدرجة تأثير بين “مرتفع جدا و مرتفع”. اما في جانب المحددات الاجتماعية: فقد احتلت متغيرات ” الوضع الصحي ومعدل النمو السكاني” و “المستوى العام للبطالة ” المراتب الأولى بمتوسطات حسابية 3.98–. 3.96على التوالي. بمستوى تأثير “مرتفع”. في حين نالت الفقرة “. سياسات المؤسسات المجتمعية السائدة (الأحزاب – النقابات – مؤسسات المجتمع المدني.) على أدني درجة تأثير “متوسط “بمتوسط حسابي بلغ3.33. الانحرافات المعيارية لجميع القفرات اشارت الى مستوى التشتت والاتفاق لعينة الدراسة تجاه تحديد أولويات المتغيرات السياسية والاجتماعية الأكثر تأثيرا في قرار الاستثمار. وتراوحت اعلى درجة تشتت للفقرة (الإضرابات العمالية – بانحراف معياري 1.31)) وأدناها ى للفقرة (التوترات والصراعات الاجتماعية (بانحراف معياري– 00655). وبهذه النتائج نرفض الفرض الصفري الثالث المشتق من الفرضية الصفرية الأولى ونقبل الفرض البديل: توجد فروق احصائية في مستوى تأثير محددات بيئة الأعمال الخارجية معبر عنها بالمحددات الاجتماعية والسياسية في قرار الاستثمار لمنشئات الاعمال.

جدول (6) محور المحددات الاجتماعية والسياسية وأثرها في قرار الاستثمار

المصدر: مخرجات برنامج التحليل الاحصائي SPSS.

ف / 4. لا توجد فروق إحصائية في مستوى تأثير المحددات الجغرافية والطبيعية والبنى التحتية وأنظمة النقل في قرار الاستثمار.

أظهر جدول (7 ) وجود فروق إحصائية في مستوى تأثير هذه المحددات في قرار الاستثمار. حيث نالت فقرة “البنية التحتية الأساسية ” المرتبة الأولى بمتوسط حسابي 4.56 . وحلت فقرة (وضع امدادات الطاقة والوقود ومجمعات التموين- في المرتبة الثانية بمتوسط حسابي4.43). كذلك حلت الفقرات (خصائص نظام النقل المعتمد في الموانئ المطارات والطرقات في المرتبة الثالثة بمتوسط 4.36) وفقرة (توافر الخدمات الأساسية / اللوجستية الداعمة لقطاع الأعمال والمشروعات) على المرتبة الرابعة بمتوسط حسابي 4.22). وفي المرتبة الخامسة جاءت فقرة (سياسات منح الأرض واستخداماتها وحمايتها- بمتوسط حسابي 4.15) وأخيرا جاءت في المرتبة السادسة فقرة (حجم الاحتياطيات من الموارد والمواد الخام المتاحة) بمتوسط حسابي 4.00 وجميع هذه المتغيرات نالت درجة (مرتفع جدا ومرتفع) بتأثيراتها في قرار الاستثمار. وكان أدني متوسط حسابي3.35 من نصيب الفقرة” سياسة الدولة في مجال استخدام وتنمية الموارد الطبيعية ” وبدرجة تأثير متوسط.

الانحرافات المعيارية لجميع القفرات اشارت الى مستوى التشتت والاتفاق لعينة الدراسة تجاه الفقرات وتراوحت اعلى درجة تشتت للفقرة (سياسة الدولة في مجال استخدام وتنمية الموارد الطبيعية – بانحراف معياري 1.39) وأدناها للفقرة (وضع امدادات الطاقة والوقود ومجمعات التموين. بانحراف معياري– 00701). وبهذه النتائج نرفض الفرض الصفري الرابع المشتق من الفرضية الصفرية الأولى ونقبل الفرض البديل: توجد فروق إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية معبر عنها بالمحددات الجغرافية والطبيعية والبنى التحتية وأنظمة النقل في قرار الاستثمار لمنشئات الاعمال اليمنية.

جدول (7): محور المحددات الجغرافية والطبيعية والبنى التحتية وأنظمة النقل وأثرها في قرار الاستثمار.

المصدر: مخرجات برنامج التحليل الاحصائي spss

ف / .5 لا توجد فروق احصائية في مستوى تأثير المحددات التنظيمية والادارية في قرار الاستثمار لمنشئات الاعمال اليمنية .

يوضح الجدول ( 8) وجود فروق إحصائية في مستوى تأثير هذه المحددات في قرار الاستثمار لمنشئات الاعمال حيث حلت فقرة (الفساد وطلب الرشا) في المرتبة الأولى بمتوسط حسابي 4.41 وبدرجة تأثير مرتفعة جدا. وجاءت الفقرة (سياسات الدولة في دعم الاستثمار وريادة الاعمال) في المرتبة الثانية بمتوسط حسابي 4.24, وبدرجة تأثير مرتفعة جدا ايضا. وفي المرتبة الثالثة حلت الفقرة (التغيرات الدورية لنظام الضرائب من فترة زمنية لأخرى بمتوسط حسابي 4.17 ) .و تراوحت قيم الفقرات(“نظام تقديم المعلومات، والاستشارات للمشروعات ” و (مدى تطبيق الإدارة الإلكترونية في إنجاز المعاملات الخاصة بأعمال للمشروعات) ما بين 4.08 و 4.033 وبدرجة تأثير مرتفعة أيضا. وكانت أدنى قيمة للفقرة (شروط إشهار الإعسار والإفلاس) بمتوسط حسابي 3.35 وبدرجة تأثير مرتفعة. وبشكل عام كل الفقرات تحصلت على درجة تأثير ما بين “مرتفعة جدا ومرتفعة “مع وجود فوارق في القيم من متغير لآخر. الانحرافات المعيارية لجميع القفرات اشارت الى درجة التشتت والاتفاق لعينة الدراسة تجاه تحديد المتغيرات الأكثر تأثيرا في قرار الاستثمار. وتراوحت اعلى درجة تشتت للفقرة (شروط إشهار الإعسار والإفلاس – بانحراف معياري 1.12) وأدناها للفقرة (نظام تقديم المعلومات، والاستشارات للمشروعات) بانحراف معياري– 00757). وبهذه النتائج نرفض الفرض الصفري الخامس المشتق من الفرضية الصفرية الأولى ونقبل الفرض البديل: توجد فروق إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية معبر عنها بالمحددات التنظيمية والإدارية في قرار الاستثمار لمنشئات الاعمال اليمنية.

الجدول (8) محور المحددات التنظيمية والإدارية وأثرها في قرار الاستثمار

المصدر: مخرجات برنامج التحليل الاحصائي spss

ف / .6 لا توجد فروق إحصائية في مستوى تأثير المحددات القانونية والتشريعية في قرار الاستثمار لمنشات الاعمال اليمنية.

يتبين من الجدول (9) وجود فروق إحصائية في مستوى تأثير هذه المحددات في قرار الاستثمار. فقد حصلت الفقرات (وضع جهاز الضبط القضائي) و(تشريعات حماية الاستثمار) على متوسط حسابي 4.23 – 4.21 على التوالي. (بدرجة تأثير مرتفع جدا.) في حين نالت فقرات (تشريعات حماية حقوق الملكية الفكرية) و (التشريعات المالية وقوانين الإتجار غير المشروعة) على المراتب الثالثة والرابعة بمتوسطات حسابية (4.07 –4.02 ) على التوالي وبدرجة تأثير مرتفعة. وكانت أدني قيمة للفقرة (تشريعات حماية البيئة والتنوع البيئي) بمتوسط حسابي 3.44 وبدرجة تأثير أيضا مرتفع. وبشكل عام كل الفقرات تحصلت على درجة تأثير ما بين (مرتفع جدا ومرتفع) مع وجود فوارق في قيمها من متغير لآخر. الانحرافات المعيارية لجميع القفرات اشارت الى درجة التشتت والاتفاق لعينة الدراسة تجاه تحديد المتغيرات الأكثر تأثيرا في قرار الاستثمار. وتراوحت اعلى درجة تشتت للفقرة (تشريعات مكافحة الاحتكار – بانحراف معياري 1.20) وأدناها للفقرة (تشريعات حماية الاستثمار) بانحراف معياري– 00838). وبهذه النتائج نرفض الفرض الصفري السادس المشتق من الفرضية الصفرية الأولى ونقبل الفرض البديل: توجد فروق إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية معبر عنها بالمحددات القانونية والتشريعات في قرار الاستثمار لمنشئات الاعمال.

الجدول (9) محور المحددات القانونية والتشريعية وأثرها في قرار الاستثمار.

المصدر: نتائج تحليل البرنامج الاحصائيSPSS

وبناء على نتائج هذه الفروق الإحصائية أمكن ترتيب محددات بيئة الاعمال الخارجية – الأكثر تأثيرا – في قرار الاستثمار معبر عنها بفروق متوسطات المحاور الستة على النحو التالي:

الجدول رقم (10): ترتيب محددات بيئة الاعمال الخارجية – الأكثر تأثيرا – في قرار الاستثمار.

المصدر: نتائج مخرجات البرنامج الاحصائيSPSS

وهذه النتيجة تجيب على السؤال الثاني للدراسة: ماهي امحددات بيئة الاعمال الخارجية الأكثر تأثيرا في قرار الاستثمار. وبناء على هذه النتائج يتم رفض الفرضية الصفرية الرئيسية الأولى وقبول الفرض البديل: توجد فروق إحصائية في مستوى تأثير محددات بيئة الأعمال الخارجية في قرار الاستثمار لمنشئات الاعمال اليمنية.

اختبار الفرضية الصفرية الرئيسية الثانية:

. تجيب الفرضية الرئيسية الثانية: (لا توجد فروق إحصائية عند مستوى دلالة إحصائية 0.05 ≥ في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لخصائص منشئات أعمال الفئة المبحوثة على السؤال الثالث للدراسة: هل هناك فروق إحصائية في اجابات عينة الدراسة تعزى لخصائص منشئات اعمالهم: وتبين نتائج فروضها الفرعية ما يلي:

ف 1- لا توجد فروق إحصائية عند مستوى دلالة إحصائية 0.05 ≥ في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لمتغير قطاع منشاة الأعمال.

جدول (11) :أختبار كروسكال ولاس لمعرفة الفروق بين متوسطات محددات بيئة الأعمال الخارجية واثرها في قرار الاستثمار في ضوء متغير قطاع منشاة الأعمال

المصدر: نتائج برنامج التحليل الاحصائيSPSS

يتبين من الجدول (11) أن مستوى دلالة اختبار كروسكال ولاس لمحددات بيئة الأعمال الخارجية دالة إحصائيا عند مستوى (0.05 ≥) للمحور الخامس والسادس وغير دالة إحصائيا لبقية المحاور عند نفس مستوى الدلالة. أما مستوى دلالة اختبار كروسكال ولاس الكلية لأبعاد بيئة الأعمال الخارجية مجتمعة فهو دال إحصائيا عند مستوى دلالة (0.05 ≥ ). ولمعرفة اتجاه الفروق بالتحديد تم اللجوء لاختبار مان ويتني ادناه:

جدول (12) اختبار مان ويتني لمعرفة الفروق بين متوسطات محددات بيئة الأعمال الخارجية متمثلة بالمحور الخامس والسادس وجميع الأبعاد مجتمعة وأثرها في قرار الاستثمار في ضوء متغير قطاع منشاة الأعمال

يتبين من الجدول (12) أن مستوى دلالة اختبار مان ويتني لمحددات بيئة الأعمال الخارجية ممثلة بالمحور الخامس بين متغيري القطاع الإنتاجي والخدمي دال إحصائيا عند مستوى دلالة (0.05 ≥ ) وذلك يعني وجود فروق في الآراء بين من يتبع القطاع الانتاجي ومن يتبع القطاع الخدمي ،اما بالنسبة للمقارنة بين بقية المتغيرات فإن مستوى دلالة الاختبار لم تكن دالة احصائية لها بالنسبة للمحور الخامس. كما يتبين من الجدول ( 12) أن مستوى دلالة اختبار مان ويتني لمحددات بيئة الأعمال الخارجية ممثلة بالمحور السادس بين متغيري القطاع الإنتاجي وقطاع التجارة الخارجية دال إحصائيا عند مستوى دلالة (0.05 ≥ ) وذلك يعني وجود فروق في الآراء بين من يتبع القطاع الانتاجي ومن يتبع قطاع التجارة الخارجية ،اما بالنسبة للمقارنة بين بقية المتغيرات فإن مستوى دلالة الاختبار لم تكن دالة احصائية لها بالنسبة للمحور السادس. أما بالنسبة للأبعاد مجتمعة فيتبين من الجدول (12) أن مستوى دلالة اختبار مان ويتني لمحددات بيئة الأعمال الخارجية ممثلة بالمتوسطات الكلية بين متغيري القطاع الخدمي وقطاع التجارة الخارجية دال إحصائيا عند مستوى دلالة (0.05 ≥ ) وذلك يعني وجود فروق في الآراء بين من يتبع القطاع الخدمي ومن يتبع قطاع التجارة الخارجية ،اما بالنسبة للمقارنة بين بقية المتغيرات فإن مستوى دلالة الاختبار لم تكن دالة احصائية لها بالنسبة لمتوسطات محددات بيئة الأعمال الخارجية مجتمعة.

وبناء على اغلبية النتائج نرفض الفرضية الصفرية الفرعية الأولى من الفرضية الرئيسية الثانية ونقبل الفرض البديل: توجد فروق ذات دلالة إحصائية في إجابات المبحوثين تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لقطاع الأعمال

-2- لا توجد فروق إحصائية عند مستوى دلالة إحصائية 0.05 ≥ في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لمتغير حجم منشأة الأعمال.

جدول (13): اختبار كروسكال ولاس لمعرفة الفروق بين متوسطات محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار في ضوء متغير حجم منشأة الأعمال..

المصدر: مخرجات البرنامج الاحصائي SPSS

أظهر الجدول (13) ان اختبار كروسكال ولاس لفروق متوسطات محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار دال إحصائيا عند مستوى دلالة (0.05 ≥ ) للمحور الخامس وغير دال إحصائيا لبقية المحاور عند نفس مستوى الدلالة. و ان مستوى دلالة اختبار كروسكال ولاس الكلية لأبعاد بيئة الأعمال الخارجية مجتمعة غير دال إحصائيا عند مستوى دلالة ( 0.05 ≥). ولمعرفة اتجاه الفروق بالتحديد تم اللجوء لاختبار مان ويتني.

جدول (14): اختبار مان ويتني لمعرفة الفروق بين متوسطات محددات بيئة الأعمال الخارجية متمثلة بالمحور الخامس وأثرها في قرار الاستثمار في ضوء متغير حجم منشأة الأعمال

| مؤسسة متوسطة – مؤسسة صغرى | مؤسسة كبرى – مؤسسة صغرى | مؤسسة كبرى –مؤسسة متوسطة | المحور الخامس:

تأثير العوامل التنظيمية والإدارية |

|||

| مستوى الدلالة

Sig. (2-tailed) |

نتيجة اختبار مان ويتني | مستوى الدلالة

Sig. (2-tailed) |

نتيجة اختبار مان ويتني | مستوى الدلالة

Sig. (2-tailed) |

نتيجة اختبار مان ويتني | |

| .428 | 2392.000 | .073 | 992.000 | .004 | 884.000 | |

يتبين من الجدول (14) أن مستوى دلالة اختبار مان ويتني لمحددات بيئة الأعمال الخارجية ممثلة بالمحور الخامس بين متغيري المؤسسات الكبرى والمتوسطة دال إحصائيا عند مستوى دلالة ( 0.05 ≥ ) وهو ما يعني وجود فروق في الآراء، اما بالنسبة للمقارنة بين بقية المتغيرات فإن مستوى دلالة الاختبار لم تكن دالة احصائيا بالنسبة للمحور الخامس. وبناء على اغلبية النتائج نقبل الفرضية الصفرية الثانية الفرعية من الفرضية الرئيسية الثانية: لا توجد فروق ذات دلالة إحصائية في إجابات المبحوثين لأثر محددات بيئة الأعمال الخارجية في اتخاذ قرار الاستثمار تعزى لحجم منشأة الأعمال.

ف-3- لا توجد فروق إحصائية عند مستوى دلالة إحصائية 0.05 ≥ في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لمتغير شكل الملكية.

جدول (15) اختبار كروسكال ولاس لمعرفة الفروق بين متوسطات محددات بيئة الأعمال الخارجية و اثرها في قرار الاستثمار ضوء متغير شكل الملكية

المصدر: مخرجات البرنامج الاحصائيspss

اظهر الجدول (15) لنتائج اختبار كروسكال ولاس لفروق متوسطات محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار أنها دالة إحصائيا عند مستوى دلالة (0.05 ≥ ) للمحور السادس وغير دال إحصائيا لبقية المحاور عند نفس مستوى الدلالة. أما مستوى دلالة اختبار كروسكال ولاس الكلية لأبعاد بيئة الأعمال الخارجية مجتمعة فهو غير دال إحصائيا عند مستوى دلالة ( 0.05 ≥) . ولمعرفة اتجاه الفروق بالتحديد تم اللجوء لاختبار مان ويتني .

جدول (16) اختبار مان ويتني لمعرفة الفروق بين متوسطات محددات بيئة الاعمال الخارجية متمثلة بالمحور السادس في ضوء متغير (شكل الملكية).

المصدر: مخرجات برنامج التحليل الاحصائيSPSS

يتبين من الجدول (16) أن مستوى دلالة اختبار مان ويتني لمحددات بيئة الأعمال الخارجية ممثلة بالمحور السادس بين متغيري القطاع الإنتاجي وقطاع التجارة الخارجية وبين متغيري القطاع الخدمي وقطاع التجارة الخارجية دال إحصائيا عند مستوى دلالة ( 0.05) وهذا يعني وجود فروق في الآراء بين من يتبع القطاع الانتاجي ومن يتبع قطاع التجارة الخارجية ، كذلك وجود فروق في الآراء بين من يتبع القطاع الخدمي وقطاع التجارة الخارجية ،اما بالنسبة للمقارنة بين بقية المتغيرات فإن مستوى دلالة الاختبار لم تكن دالة احصائية لها بالنسبة للمحور السادس.

وبناء على اغلبية النتائج نقبل الفرضية الصفرية الفرعية الثالثة. لا توجد فروق إحصائية عند مستوى دلالة إحصائية 0.05 ≥ في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لشكل ملكية منشاة الأعمال.

ف 4– لا توجد فروق إحصائية عند مستوى دلالة إحصائية 0.05 ≥ في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لمتغير نطاق نشاط منشأة الأعمال.

يتبين من الجدول (17)أن مستوى دلالة اختبار t-test لمحددات بيئة الأعمال الخارجية دالة إحصائيا عند مستوى دلالة ( 0.05 ≥ ) للمحور الرابع والسادس وغير دالة إحصائيا لبقية المحاور عند نفس مستوى الدلالة. أما مستوى دلالة اختبار t-test الكلية لأبعاد بيئة الأعمال الخارجية مجتمعة فهو غير دال إحصائيا عند مستوى دلالة ( 0.05 ≥ ). وبناء على هذه النتائج نقبل الفرض الصفري الرابع المشتق عن الفرضية الصفرية الرئيسية الثانية: لا توجد فروق ذات دلالة إحصائية عند مستوى دلالة معنوية 0.05 ≥ في إجابات المبحوثين تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لنطاق عمل منشأة الأعمال.

جدول (17): إخبار t-test لمعرفة الفروق بين متوسطات محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار في ضوء متغير نطاق عمل منشأة الأعمال.

وبناء على اغلب نتائج الفروض الفرعية للفرضية الثانية تم قبول الفرض الصفري: لا توجد فروق ذات دلالة إحصائية عند مستوى دلالة معنوية 0.05 ≥ في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لخصائص متغيرات منشئات أعمالهم.

نتائج الدراسة:

أظهرت نتائج الدراسة للفرضية الأولى ما يلي:

– وجود فروق في مستوى تأثير المحددات الاقتصادية في قرار الاستثمار لمنشئات الاعمال وكانت الفروق لصالح متغيرات التضخم والمتغيرات المالية والنقدية ومدى توفر السيولة – كأهم المحددات اقتصادية -المؤثرة بشكل اكبر في قرار الاستثمار لمنشئات الاعمال مقارنة ببقية العوامل الاقتصادية الأخرى في محور المحددات الاقتصادية..

– وجود فروق في مستوى تأثير محددات المعرفة التقنية والتكنولوجية في قرار الاستثمار لمنشئات وكانت الفروق لصالح متغيرات البنية التحتية لقطاع التكنولوجيا والاتصالات. كمحددات أكثر تأثيرا في قرار الاستثمار لمنشئات الاعمال. مقارنة ببقية العوامل الأخرى في محور المحددات التقنية والتكنولوجية.

– وجود فروق في مستوى تأثير المحددات الاجتماعية والسياسية في قرار الاستثمار لمنشئات الاعمال وكانت الفروق لصالح العوامل المرتبطة بالمحددات السياسية” الحروب وعدم الاستقرار السياسي. الخ” – كمحددات أكثر تأثير في قرار الاستثمار لمنشئات الاعمال مقارنة ببقية العوامل الأخرى في محور المحددات السياسية والاجتماعية.

– وجود فروق في مستوى تأثير المحددات الجغرافية والطبيعية والبنى التحتية وأنظمة النقل في قرار الاستثمار وكانت الفروق لصالح محددات البنى التحتية والأنشطة اللوجستية. كمحددات أكثر تأثيرا على منشئات الاعمال فيما يتعلق بقراراتها الاستثمارية في محور محددات الجغرافيا والبنى التحتية وأنظمة النقل.

– وجود فروق في مستوى تأثير المحددات التنظيمية والادارية في قرار الاستثمار لمنشئات الاعمال وكانت تلك الفروق تميل لصالح تلك العوامل المرتبطة بالفساد وتخلف هيكل الإدارة الحكومية وتدني جهوزيتها – كأكثر العوامل تأثيرا في قرار الاستثمار لمنشئات الاعمال مقارنة ببقية العوامل في محور المحددات التنظيمية والإدارية.

– وجود فروق في مستوى تأثير المحددات القانونية والتشريعية في قرار الاستثمار لمنشئات الاعمال. وكانت الفروق تميل لصالح المحددات ذات العلاقة بوضع أجهزة الضبط القضائي والقوانين والتشريعات المعنية بحماية الاستثمار وحقوق المستثمرين مقارنة ببقية العوامل الأخرى في محور المحددات القانونية والتشريعية.

– بناء على فروق المتوسطات الحسابية لمحاور الدراسة أمكن ترتيب “محددات بيئة الاعمال الخارجية” الأكثر تأثيرا في قرار الاستثمار في ظروف الجمهورية اليمنية على النحو التالي:

- المرتبة الأولى. المحددات الجغرافية والطبيعية والبنى التحتية وأنظمة النقل.

- المرتبة الثانية/ المحددات الاجتماعية والسياسية..

- المرتبة الثالثة /المحددات القانونية والتشريعية.

- المرتبة الرابعة/ المحددات الاقتصادية..

- المرتبة الخامسة/المحددات التنظيمية والإدارية.

المرتبة السادسة. / المحددات المعرفية والتقنية..

أظهرت نتائج الفرضية الثانية:

– وجود فروق إحصائية عند مستوى دلالة إحصائية 0.05 ≥ في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لمتغير قطاع منشاة الأعمال.

– عدم وجود فروق إحصائية عند مستوى دلالة إحصائية 0.05 ≥ في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لمتغير حجم منشاة الأعمال.

– عدم وجود فروق إحصائية عند مستوى دلالة إحصائية 0.05 ≥ في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لشكل ملكية منشاة الأعمال.

– عدم وجود فروق ذات دلالة إحصائية عند مستوى دلالة معنوية 0.05 ≥ في إجابات المبحوثين تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لنطاق نشاط منشأة الأعمال. وبناء على اغلب نتائج الفروض الفرعية للفرضية الثانية تم قبول الفرض الصفري: لا توجد فروق ذات دلالة إحصائية عند مستوى دلالة معنوية 0.05 ≥ في إجابات عينة الدراسة تجاه محددات بيئة الأعمال الخارجية وأثرها في قرار الاستثمار تعزى لخصائص متغيرات منشئات أعمالهم

– كذلك بناء على فروق المتوسطات الحسابية أمكن تحديد منشئات الاعمال الأكثر تأثرا بمحددات بيئة الاعمال الخارجية فيما يتعلق بقراراتها الاستثمارية وعلى النحو التالي:

– ان منشئات الاعمال الخدمية بحسب نوع قطاع الاعمال كانت من وجهة نظر الفئة المبحوثة هي الأكثر تأثرا بمحددات البيئة الخارجية مقارنة بالمنشئات الأخرى (القطاع لإنتاجي -منشئات قطاع التجارة الخارجية.)

– ان منشئات الاعمال الصغرى بحسب حجم منشاة الاعمال كانت من وجهة نظر الفئة المبحوثة هي الأكثر تأثرا بمحددات البيئة الخارجية مقارنة بالمنشئات الأخرى (المتوسطة – الكبيرة).

– ان منشئات الاعمال “المختلطة / المشتركة” بحسب ملكية منشاة الاعمال كانت من وجهة نظر الفئة المبحوثة هي الأكثر تأثرا بمحددات البيئة الخارجية مقارنة بالمنشئات الأخرى (قطاع خاص/ محلي – قطاع أجنبي).

– ان منشئات الاعمال ” ذات النشاط الخارجي “بحسب نطاق نشاط منشئات الاعمال” كانت من وجهة نظر الفئة المبحوثة هي الأكثر تأثرا بمحددات البيئة الخارجية مقارنة بمنشئات (القطاع المحلي)..

توصيات الدراسة:

توصي الدراسة بناء على نتائجها بما يلي:

-1وضع خطط استراتيجية لتطوير البنى التحتية في البلاد كونها المؤثر الأول في استقرار المشروعات وفي قرارات الاستثمار لقطاع الاعمال والحد من احتكار الدولة المطلق لخدمات البنى التحتية في ظل عجز مواردها المالية والسماح لقطاع الاعمال بالاستثمار والمشاركة في تأسيس مشروعات استراتيجية في هذا القطاع وفقا لتعاقدات B.O.T-. وتوفير الظروف الامنة لذلك.

2-التوجه الجاد نحو إرساء مصالحة وطنية في البلاد تنهي الحروب والتناحر المجتمعي باعتبارها احد اهم الأسباب الرئيسة المؤثرة في بيئة الاعمال و استقرار مشروعات الاعمال.

3 -اصلاح السياسات النقدية والمالية. فقدد أظهرت الدراسة مركزية هذا المتغير الاقتصادي في التأثير على مشروعات الاعمال وتبني إصلاحات للإدارة الضريبية والجمركية تحمي المشروعات الصغيرة والمتوسطة من تبعات موجات الركود والتضخم والعمل على هيكلة السوق المصرفية وتشجيع سوق مالية قادرة على منح الائتمان للمشروعات.

4- العمل على محاربة الفساد الإداري المستشري، وتبني اصلاح حقيقي للإدارة الحكومية. ومنح مزيد من الصلاحيات لمختلف الوحدات الادارية لتبسيط الإجراءات الادارية المتعلقة بتراخيص الاعمال والاستثمار وإدخال تطبيقات الادارة الالكترونية للحد من ممارسات الفساد وتطوير (نظام المعلومات الإدارية الخاص بقطاعي الاعمال والاستثمار).و تطوير عمل أجهزة الضبط القضائي.

5- الاهتمام بقطاع التكنولوجيا وتقنية المعلومات ورفع قدراته المؤسسية وتدريب الكادرات كمدخل استراتيجي لتحسين بيئة الاعمال سيما وان هذا القطاع أصبح ذو تأثير كبير على نشاط منشئات الاعمال خصوصا في القطاع الخدمي كقطاع رائد في السوق اليمنية.

6- الاخذ بعين الاعتبار تباين تأثير محددات البيئة الخارجية للأعمال على مختلف منشئات الاعمال عند اصدار التشريعات والقوانين و التفكير الجدي بمنح التشجيعات و الإعفاءات الضريبية والجمركية للمنشآت الأكثر تأثرا بمتغيرات بيئة الاعمال الخارجية واجراء مراجعة دورية للقوانين الخاصة بالاستثمار والضرائب والجمارك والدخل ومراقبة الأثر الاقتصادي والتنموي لها بقياس العائد الاستثماري والعائد القومي من فترة زمنية لأخرى بناء على الحوافز الممنوحة. وعموما ينبغي الاخذ بعين الاعتبار تباين أثر محددات البيئة الخارجية على أنشطة الاعمال عند الشروع باتخاذ الإجراءات ذات العلاقة بتحسين بيئة الاستثمار ودراسة حجم تأثير مختلف المحددات على منشئات الاعمال وفقا لخصائص كل قطاع بما يسهم في رفع فعالية المعالجات في تحقيق الأهداف المرجوة منها

7- – اتباع سياسات مرنة مع المشروعات التي تتأثر بشكل أكبر بعوامل البيئة الخارجية كالمنشئات الصغرى ومنشئات قطاع الخدمات ومنشئات الاعمال المشتركة والمنشئات العاملة في مجال الاستيراد والتصدير ومنحها مزيد من الحوافز الاقتصادية التشجيعية من حين لآخر لمساعدتها على البقاء والنمو خصوصا في فترة الازمات الاقتصادية.

8- الاهتمام بإجراء مسوح دورية لتقييم أثر محددات البيئة الخارجية على المشروعات لما لذلك من أهمية في خلق بيئة اعمال شفافة قادرة على جذب و تشجيع المستثمرين و رجال الاعمال للاستثمار بثقة و اطمئنان.

المراجع:

1- باسم شنو، البيئة الاقتصادية والسياسية ومنعكساتها على التسويق الدولي، حلقة بخث. كلية الاقتصاد، جامعة دمشق. دون سنة النشر.

2-سعد غالب یاسین، الإدارة الإستراتيجية عمان. 1998. ص 60

3– عبد المطلب عبد الحميد. دراسة الجدوى لاتخاذ القرارات الاستثمارية- – الدار الجامعية- الإسكندرية-2006. ص68-69

4- الهيئة لعامة للإحصاء – السعودي2018.ص-5.

5- لخلف عثمان، وافع المؤسسات الصغيرة والمتوسطة وسبل دعمها وتنميتها، اطروحة ، كلية العلوم الاقتصادية، جامعة الج ا زئر،2004ص 11.

6- مشري محمد الناصر، دور المؤسسات الصغيرة والمتوسطة في تحقيق التنمية المحلية المستدامة، ، كلية العلوم الاقتصادية، جامعة الج ا زئر، 2011، ص6.

7- دليل حوكمة الشركات الصغيرة والمتوسطة في الجمهورية اليمنية. نادي الاعمال اليمني. صنعاء. بدون تاريخ اصدار.

8-عبد العزيز السيد مصطفى. دراسة الجدوى الاقتصادية للمشروعات الاستثمارية.رابط org download-pdf-ebooks-

9.ايهاب مقابله. دراسة الجدوى الاقتصادية وتقييم المشروعات. منتدى التمويل الإسلامي. https://islamfin.yoo7.com/t2672-topic

10-مسعود نصر الدين، دراسة وتقييم المشاريع الاستثمارية، الجزائر ،2009-2010، ص 32-

البحوث والرسائل العلمية:

1- احمد محمد احمد. دور البيئة الخارجية لمنشئات الاعمال في اتخاذ قرارات الاستثمار الأجنبي. أطروحة دكتوراه في إدارة الاعمال. جامعة النيلين الخرطوم.2017.

2- عوينان .عبد القادر. تحليل مؤشرات بيئة الاعمال العربي وأثرها على الاستثمار الأجنبي. . مجلة معارف. السنة12. العدد22 جوان2017.

3- طمين احمد. دور البيئة الخارجية في تحقيق التوجه الريادي. رسالة ماجستير. جامعة بسكرة. الجزائر2020..

4- الدومة عبدالله عبدالرحمن جدو و اخرون. أثر التحليل المالي على قرارات منح الائتمان بشركة أيوب للبوهيات. مجلة العلوم الإدارية والمالية. العدد الثاني. سبتمبر2019.

5-. يوسف عبد الله عبد. واخرون. دراسة الجدوى المالية التفصيلية للمشاريع الاستثمارية ودورها في اتخاذ القرار الاستثماري- مشروع صناعة الاسمنت انموذجا-. جامعة المستنصرية. كلية الاقتصاد والإدارة. السنة الحادية والاربعون. العدد2018-155.

6- حسين وليد حسين واخرون. قرارات الاستثمار والعوامل المؤثرة في ترشيدها في أسواق الأوراق المالية بالنسبة لصغار المستثمرين. مجلة دراسات محاسبية ومالية _ المجلد الثامن _ العدد 22_ الفصل الأول _ لسنة2012.

7- طروبيا ندير. الأبعاد التنموية المختلفة للمؤسسات الصغيرة والمتوسطة.) قراءة في التجربة الألمانية (. مجلة الاقتصاد وإدارة الأعمال. العدد7- المجلد-2. (37-21)2018،

8—سرحان سليمان. . دور المشروعات الصغيرة والمتوسطة فى التنمية الاقتصادية. ://www.researchgate.net

التقارير بالإنجليزية

1-Socio-economic developments in Yemen, The Ministry of Planning and International Cooperation. Economic studies and forecasts sector Issue 435, July 2018.

, 2-. Doing Business 2019”, World Bank Group

https://www.worldbank.org/content/dam/doingBusiness/media/Annual-Reports/English/DB2019-report_web-version.pdf. Accessed July 19, 2019

https://sanaacenter.org/ar/publications-all/main-publications-ar/8081

3. Global Competitiveness Report 2018”, The World Economic Forum http://reports.weforum.org/global-competitiveness-report-2018/country-economy-profiles/#economy=YEM, accessed July 19, 2019. The Legatum Prosperity Index 2018, Legatum Institute https://www.prosperity.com/rankings. Accessed July 19, 2019.

4. . Corruption Perceptions Index 2017”, Transparency International,

https://www.transparency.org/news/feature/corruption_perceptions_index_2017#table. Accessed July 19, 201