د. حسن محمود الشطناوي1

1 أستاذ المحاسبة المشارك – قسم المحاسبة – كلية العلوم الإدارية والمالية – جامعة إربد الأهلية.

Email: hsnshatnawi@gmail.com hsnshatnawi@inu.edu.jo

HNSJ, 2022, 3(7); https://doi.org/10.53796/hnsj3729

تاريخ النشر: 01/07/2022م تاريخ القبول: 15/06/2022م

المستخلص

هدفت هذه الدراسة للتعرف على أثر تحليل البيانات الضخمة في تحسين جودة التقارير المالية: الدور الوسيط حوكمة تكنولوجيا المعلومات (COBIT)، في دولة نامية، الأردن، حيث يوجد نقص في البحوث في هذا المجال. ولتحقيق هذا الهدف استخدمت الدراسة المنهج الوصفي والتحليلي، وتم جمع البیانات الأولیة من خلال استبانة تم تصمیمها وتوزیعها على أفراد عینة الدراسة المكونة من الأفراد العاملین في المستویات الإداریة العلیا والوسطى في الشركات المساهمة العامة الأردنية، والبالغ عددهم (379) فردا. ولغرض تحلیل البیانات تم استخدام أسالیب الاحصاء الوصفي، وتم استخدام تحلیل الانحدار الخطي البسیط وتحلیل المسار لاختبار فرضیات الدراسة. وتوصلت الدراسة إلى وجود أثر ذو دلالة إحصائية لتحليل البيانات الضخمة في كل من تحسين جودة التقارير المالية وحوكمة تكنولوجيا المعلومات (COBIT) في الشركات المساهمة العامة الأردنية، ووجود أثر ذو دلالة إحصائیة لحوكمة تكنولوجیا المعلومات (COBIT) في تحسين جودة التقارير المالية في الشركات المساهمة العامة الأردنية. كما توصلت الدراسة إلى وجود أثر ذو دلالة إحصائیة لتحليل البیانات الضخمة في تحسين جودة التقارير المالية بوجود حوكمة تكنولوجيا المعلومات (COBIT) كمتغير وسيط في الشركات المساهمة العامة الأردنية. وأوصت الدراسة ضرورة اهتمام الشركات بتوفیر التقنیات اللازمة للتعامل مع البیانات الضخمة وتوفیر وسائل الأمن فیها لحمایة المعلومات بغرض تحقیق أقصى درجات الاستفادة منها في استغلال الفرص المتاحة، وتجنب الأحداث والتهدیدات التي قد تؤثر على أنشطتها وعملیاتها. وإجراء المزيد من البحوث والدراسات المتعلقة في تحليل البيانات الضخمة وتأثيرها في المحاسبة.

الكلمات المفتاحية: البيانات الضخمة؛ جودة التقارير المالية؛ حوكمة تكنولوجيا المعلومات (COBIT)؛ الشركات المساهمة العامة الأردنية.

The Impact of Big Data Analytics on Improving the Financial Reporting Quality: A Mediating Effect of Information Technology Governance (COBIT) – Evidence from Jordan

Dr. Hassan Mahmoud Al-Shatnawi1

1 Associate Professor of Accounting – Accounting Department – College of Administrative and Financial Sciences – Irbid National University.

Email: hsnshatnawi@gmail.com hsnshatnawi@inu.edu.jo

HNSJ, 2022, 3(7); https://doi.org/10.53796/hnsj3729

Published at 01/07/2022 Accepted at 15/06/2021

Abstract

This study aimed to identify The Impact of Big Data Analytics on Improving the Financial Reporting Quality: A Mediating Effect of Information Technology Governance (COBIT), in a developing country, Jordan, in which there is a lack of research in this area. to achieve the objectives of the study, adescriptive and analytical approach was followed, and the primary data was collected through a questionnaire that was designed and distributed to the members of the study sample consisting of individuals working at the upper and middle administrative levels in Jordanian public shareholding companies, whose number is (379) individuals. For the purpose of data analysis, descriptive statistical methods, also simple linear regression analysis and path analysis were used to test the hypotheses of the study. The study found a statistically significant effect of big data analytics on both the improving the financial reporting quality and the governance of information technology (COBIT) in Jordanian public shareholding companies, and the existence of a statistically significant effect of information technology governance (COBIT) on the improving the financial reporting quality, The study also found a statistically significant effect of big data analytics on the improving the financial reporting quality, with the existence of Information Technology Governance (COBIT) as an intermediate variablein in Jordanian public shareholding companies. The study recommended the need for companies to provide the necessary technologies to deal with big data and provide security means in it to protect information in order to achieve maximum benefit from it in exploiting the available opportunities, and avoiding events and threats that may affect its activities and operations. And conduct more research and studies related to the analysis of big data and its impact on accounting.

Key Words: Big Data, Financial Reporting Quality, Information Technology Governance (COBIT), Jordanian Public Shareholding Companies.

- المقدمة

شهدت بيئة الأعمال مع نهاية القرن الماضي تغيرات متلاحقة نتيجة للطفرة الهائلة في الإعتماد على المعلومات وإستخدام الوسائل الحديثة لعمليات الإتصال والإنفتاح على الأسواق العالمية. كل ذلك أدى إلى المنافسة بين المنظمات ومحاولة كل منها تحقيق أقصى كفاءة ممكنة في إستغلال ما لديها من موارد للسيطرة على الأسواق أو للحفاظ على مكانتها التنافسية، وكما تزايد أهمية البیانات الضخمة (Big Data)، إلى أن أصبحت حدیث العصر بایجابیاتها وسلبیاتها. وفي تقریر للأمم المتحدة فقد أدى شیوع استخدام الأجهزة الإلكترونیة وتولید المعلومات الرقمیة وإتاحتها على نطاق واسع إلى حدوث تغیر جوهري في طبیعة البیانات التي أصبحت الآن تنتج بشكل مستمر وبكمیات هائلة، وهو ما يشار إلیه باسم البیانات الضخمة(Big Data) (ALRASHIDI et al., 2022; Sahani & Thakur, 2021)

وبالتالي فأن عصر البيانات الضخمة يعد العصر التالي لعصر المعلومات وتكنولوجيا الاتصالات، حيث بدأ عصر المعلومات في عام 1971 م، والذي أصبح بالإمكان الوصول إلى كميات هائلة من البيانات على شبكة الإنترنت والحاسبات الآلية والهواتف المحمولة. ومع التزايد المستمر في حجم البيانات ظهر عصر البيانات الضخمة. ولقد حددت الحكومة البريطانية في عام 2012 م أن البيانات الضخمة تعتبر واحدة من ثمان تقنيات مستقبلية عظيمة (Lee & Mangalaraj, 2022) . وفى هذا السياق فإن بيئة الأعمال الحالية شهدت تغيرات جوهرية ومستمرة نتيجة للتطورات التكنولوجية الكبيرة قد أثر على طبيعة أعمال المنشآت المختلفة وجاء بتحديات وأثار جديدة لمهنة المحاسبة. الأمر الذي دفع بمنظمات الأعمال إلى التفكير في كيفية استخدام هذه التقنيات والاستفادة منها كأداة جيدة لتوفير وتوصيل المعلومات إلى مستخدميها (عبد الغفار، 2021).

وتعد تقنية البيانات الضخمة Big data من أهم التقنيات الحديثة التي يمكن استخدامها في هذا المجال، فهي توفر سهولة الوصول إلى مجموعة واسعة من البيانات والمعلومات والتطبيقات والأدوات التي يمكن استثمارها في تحقيق التميز وتحسين قدراتها المعرفية في مجال مهنة المحاسبة والتي تعيد تكوين مستقبل هذه المهنة (Dimitriu and Matei, 2015). وبالتالي فإن تجاهل تلك البيانات أو تأجيل التعامل معها لم يعد خياراً متاحا أمام المنظمات ولم يعد أمامها إلا العمل على اقتناء أدوات لتحليل البيانات لكي تتمكن من تحويلها إلى قيمة مضافة (الأكلبي، 2017). لذلك ففي السنوات القليلة الماضية تزايد الاهتمام من الشركات لاستخدام وتحليل ومعالجة البيانات الضخمة Big Data(عبد الغفار، 2021).

وعليه لعبت تكنولوجیا المعلومات دوراً هاماً في المحاسبة، من خلال انتاج المعلومات اللازمة لعملیة اتخاذ القرارات، ولكي تتحقق الفائدة من هذه التكنولوجیا كان لا بد على الشركات من إخضاع هذه التكنولوجیا للمتابعة والسیطرة، وهو ما یطلق علیه “حوكمة تكنولوجیا المعلومات”. فكانت المعلومة المحاسبية التي تستند عليها الإدارة كمصدر أساسي لاتخاذ القرارات التي تساهم في تدعيم خططها ورقابة عملياتها من أهم المعلومات. وعليه فإن البيانات الضخمة تساعد في خلق تقارير ذات شفافية وجودة عالية ومما له من دور في تحسين جودة التقاربر المالية (Coyne et al., 2018).

ويعد التقرير المالي وما يتضمنه من تفسيرات وايضاحات الاداة الرئيسية لإيصال الأحداث الاقتصادية والمعلومات عن للشركات إلى أصحاب المصالح، ويقدم التقرير المالي مرتفع الجودة لأصحاب المصالح معلومات تساعدهم في تقييم أداء الشركة بدقة واتخاذ قرارات رشيدة، وحيث أن جودة التقارير المالية متعلقة بفائدة المعلومات والتي تم الأفصاح عنها (Kieso et al., 2020; Shakespeare, 2020؛ Albawwat et al., 2021). ولأهمية موضوع الدراسة والحاجة إلى إجراءها نظراً لنمو البيانات الضخمة بشكل سريع وأن تطبيقها في مجال المحاسبة لا يزال في مراحله الأولية. وبالتالي فإنه سوف يتم في هذا البحث تقديم رؤية حول تحليل البيانات الضخمة (Big Data) في تحسين جودة التقارير المالية في الشركات المساهمة العامة الأردنية مع وجود حوكمة التكنولوجيا للمعلومات (COBIT). ومن هنا جاءت هذه الدراسة لاختبار أثر تحليل البيانات الضخمة في تحسين جودة التقارير المالية ومن خلال الدور الوسيط حوكمة تكنولوجيا المعلومات (COBIT).

- مشكلة الدراسة وأسئلتها

أظهرت دراسات (حجاج، 2022؛ یونس، 2019؛ أميرهم، 2020؛ Salijeni et al., 2019؛ Sun et al., 2021) أهمية تحليل البيانات الضخمة لدى الشركات من خلال توفر ميزة تنافسية عالية، ويساعد على ترشيد اتخاذ القرارات. ويساعد في تطوير استراتيجية للشركات وخاصة في عصر التكنولوجيا وفي التنبؤات لصنع القرارت. وتساعد في التعرف على كيفية زيادة المعمومات السرية، وزيادة كفاءة الأعمال، وزيادة فرص الابتكار في تطوير العمليات والمنتجات واستخدام البيانات من وسائل التواصل الاجتماعي.

ولذلك تتمثل مشكلة هذا البحث في مسايرة الفكر المحاسبي للتطورات التكنولوجية ولعصر المعلومات وتكنولوجيا الاتصالات وحاجة أصحاب المصالح للمعلومات ومن خلال استخدام تكنولوجيا المعلومات في تقييم مكان الشركة وما يرتبط بها من فرص ومخاطر، هذا بالإضافة إلى قلة الأبحاث المحاسبية التي تم اجراءها بالبيئة الأردنية وخاصة البحوث التي تتناول العلاقة بين تحليل البيانات الضخمة وتحسين جودة التقارير المالية وفي ظل وجود حوكمة تكنولوجيا المعلومات كمتغير وسيط في الشركات المساهمة العامة المدرجة في بورصة عمان، ويمكن تحقيق ذلك من خلال الأسئلة التالية:

- ما أثر تحليل البيانات الضخمة في تحسين جودة التقارير المالية؟

- ما أثر تحليل البيانات الضخمة في حوكمة تكنولوجيا المعلومات (COBIT)؟

- ما أثر حوكمة تكنولوجيا المعلومات (COBIT) في تحسين جودة التقارير المالية؟

- ما أثر تحليل البيانات الضخمة في تحسين جودة التقارير المالية بوجود حوكمة تكنولوجيا المعلومات (COBIT) كمتغير وسيط؟

- أهداف الدراسة:

هدفت الدراسة إلى قياس أثر تحليل البيانات الضخمة في تحسين جودة التقارير المالية في الشركات الأردنية وذلك قي ظل وجود حوكمة تكنولوجيا المعلومات (COBIT) كتغير وسيط. وفيما يلي الأهداف الفرعية للبحث:

- دراسة أثر تحليل البيانات الضخمة في تحسين جودة التقارير المالية في الشركات الأردنية.

- دراسة أثر تحليل البيانات الضخمة في حوكمة تكنولوجيا المعلومات (COBIT) في الشركات الأردنية.

- دراسة أثر حوكمة تكنولوجيا المعلومات (COBIT) في تحسين جودة التقارير المالية في الشركات الأردنية.

- دراسة أثر تحليل البيانات الضخمة في تحسين جودة التقارير المالية في الشركات الأردنية مع وجود حوكمة تكنولوجيا المعلومات (COBIT).

- فرضيات الدراسة:

الفرضية الأولى: لا يوجد أثر ذو دلالة إحصائية لتحليل البيانات الضخمة في تحسين جودة التقارير المالية في الشركات المساهمة العامة الأردنية.

الفرضية الثانية: لا يوجد أثر ذو دلالة إحصائية لتحليل البيانات الضخمة في حوكمة تكنولوجيا المعلومات (COBIT) في الشركات المساهمة العامة الأردنية.

الفرضية الثالثة: لا يوجد أثر ذو دلالة إحصائية لحوكمة تكنولوجيا المعلومات (COBIT) في تحسين جودة التقارير المالية في الشركات المساهمة العامة الأردنية.

الفرضية الرابعة: لا يوجد أثر ذو دلالة إحصائية لتحليل البيانات الضخمة في تحسين جودة التقارير المالية في الشركات المساهمة العامة الأردنية بوجود حوكمة تكنولوجيا المعلومات (COBIT) كمتغير وسيط.

- أهمية الدراسة:

تبرز الاهمية للدراسة من دور البیانات الضخمة وما توفره من معلومات تساهم في دعم المزایا التنافسیة للشركة، وما تساعده في تعزيز جودة التقارير المالية، وكما تساعد الدراسة على زيادة اهتمام الشركات بتحليل البيانات الضخمة، لما لها من آثار هامة في تعزيز جودة التقارير المالية، ولما لها من أثر على قرارات مستخدمي التقارير المالية وجذبهم للاستثمار بهذه الشركات. كما تتضح الأهمیة من خلال الأثر المباشر وغیر المباشر لحوكمة تكنولوجیا المعلومات في تقديم معلومات تتسم بالملائمة والتمثيل الصادق. وكنل أن بيئة الأعمال تتسم بسرعة التغيير والتفاعل المتبادل، لذا تتولد الحاجة إلى جمع وتخزين وتشغيل البيانات بشكل كامل، ومما أدى إلى النمو السريع وتوجه العديد من الشركات نحو الاعتماد على التكنولوجيا وخاصة مع الظروف التي مر فيه العالم، وبالتالي تعد القدرة على الانتفاع من التطبيقات المحاسبية على الإنترنت بمثابة ميزة تنافسية للمستخدمين حيث تساعد على تحسين أداء الشركة وتقديم منتجات وخدمات أفضل. وكما تظهر أهمية هذا البحث في كونه يتناول جانبا هاما من أنشطة الشركات وهو التعامل مع تكنولوجيا المعلومات والمتاحة ومنها تقنيات البيانات الضخمة. وكما تأمل الدراسة أن تساعد نتائجها المسئولين في الشركات محل الدراسة على فهم أوضح لمدى الاستفادة من تحليل البيانات الضخمة.

- جدود الدراسة: تتحدد الدراسة بالحدود التالية:

- الحدود الزمانية: العام 2022.

- الحدود المكانية: الشركات المساهمة العامة المدرجة في بورصة عمان.

- الحـــدود البشـــرية: وتتحـــدد بـــــ: الأفراد العاملین في المستویات الإداریة العلیا (المدراء العاملین ونائبیهم)، والمستویات الإداریة الوسطى (رؤساء أقسام كل من الدائرة المالیة، ودائرة تكنولوجیا المعلومات، ودائرة التدقیق الداخلي)

- الدراسات السابقة

تناولت العديد من الدراسات تحليل البيانات الضخمة وأهمية استخدامها وكذلك حاجة منظمات الأعمال إلى التبني المستقبلي لها لما لها أثر على مهنة المحاسبة. حيث اشارت دراسة (حجاج، 2022) إلى أن تحليل البيانات الضخمة يؤثر على الأداء المالي للشركات، کما يؤثر على دعم الابتکار في العمليات الانتاجية، کما أن التقارير المالية الصادرة عن تحليل البيانات الضخمة من خلال نظم المعلومات المحاسبية تتصف بالدقة وعدم التحيز والتمثيل للوقائع والأحداث وفق الضوابط القانوبية والمعايير المهنية. وأشارت دراسة (Balios, 2021) إلى أن تحليل ومعالجة البيانات الضخمة سوف يؤثر على نظام المحاسبة وذلك من خلال كيفية تجميع وتسجيل البيانات وإدارتها وإعداد القوائم المالية ومراجعتها. وبالتالي لذلك يحتاج المحاسبون إلى تحسين مهاراتهم في تحليل البيانات لكي يتمكنوا من التعامل بكفاءة مع الكميات الكبيرة من البيانات.

وبينما هدفت دراسة Li and Yang, 2020)) للتعرف على تأثير البيانات الضخمة لوسائل الإعلام عبر الإنترنت على الأداء للشركات، وذلك من خلال عينة عشوائية من (17) شركة تعمل في الصين خلال الفترة من 2012 ولغاية 2017، وأظهرت الدراسة وجود علاقة ارتباط بين البيانات الإعلامية الضخمة وأداء الشركات على المدى القصير والطويل، أما هدفت دراسة (مسعود، 2020) إلى البحث في العلاقة بین البیانات الضخمة والمراجعة المستمرة وأثرها على تحسين جودة التقاریر المالیة، وتم استخدام المنهج الوصفي والمنهج التحلیلي، وصممت إستبانة وتم توزیعها على هیئة التدریس والمدراء المالیین والمحاسبین والمراجعین الخارجیین والمستفيدين من البيانات المالیة، وعددهم (138 (فرداً. وأظهرت الدراسة إلى وجود علاقة الاارتباط بین البیانات الضخمة والمراجعة، ووجود تأثیر معنوي للعلاقة بین البیانات الضخمة والمراجعة المستمرة في تعزيز جودة التقاریر المالیة.

وهدفت دراسة (یونس، 2019) إلى اختبار أثر تحليل البيانات الضخمة على تحسين جودة البيانات المحاسبية وتوضيح دور البيانات الضخمة في مهنة المحاسبة، وتوصلت الدراسة إلى أن تحليل البيانات الضخمة يؤدى إلى تحسين جودة البيانات المحاسبية من خلال تحسين خصائصها، وكذلك فإن منظمات الأعمال تحقق العديد من المزايا منها تطوير استراتيجياتها ونماذج الأعمال الخاصة بها، وتوفير معلومات ملائمة تساعد في ترشيد القرارات. كما اشارت دراسة (البسيوني، 2019) إلى أن البيانات الضخمة ذات تأثير معنوي في التقارير المالية الصادرة عن الشركات. كما أظهرت وجود التاثير المعنوي للبيانات الضخمة وتحليلها في التقارير المالية على تحسين جودة الإقرار المالي. وبينما هدفت دراسة (Ghasemaghaei & Calic, 2019) إلى التعرف على الأثر المباشر للبيانات الضخمة بأبعادها (الحجم والسرعة والتنوع) على صنع القرار والدور الوسيط لجودة البيانات. وتوصلت الدراسة إلى وجود الأثر الإيجابي لجودة البيانات في تحسن قرارات الشركة المتخذة ويؤثر سلبا على جودة البيانات الداخلية.

وأشارت دراسة (İdil & Akbulut, 2018) إلى أن تحليل البيانات الضخمة يؤثر على مهنة المحاسبة وتحسين جودة التقارير المالية. وتم استخدام أسلوب المقابلات الشخصية مع عدد من المتخصصين في مهنة المحاسبة. واظهرت النتائج إلى أن تتبع واستخدام إجراءات تحليلات ومعالجات البيانات الضخمة تحقق مزايا تنافسية وتعززها نظراً لأنها تحسن من صدق المعلومات الظاهرة في التقارير المالية. ولقد ركزت دراسة (ابو الفتوح والمغازي، 2018) على دور تحليل البيانات الضخمة في زيادة جودة التقارير من خلال دعم قرارات المحاسبين ورفع كفاءة القياس المحاسبي ودعم الشفافية. وأشارت الدراسة إلى أن التقارير سوف تشهد تطوراً في ظل بيئة البيانات الضخمة من حيث الثقة والحيادية للعناصر التي تتضمنها تلك التقارير. وهدفت دراسة (نشوان وأخرون، 2018) لى التعرف على واقع حوكمة تكنولوجيا المعلومات، والكشف عن دورها في تحسين جودة المعلومات المحاسبية في الشركات الخدمية الفلسطينية، ولتحقيق أهداف الدراسة، تمّ استخدام المنهج الوصفي التحليلي، وكذلك تم تصميم استبانة وتوزيعها على عينة الدراسة المكونة من (220) من أفراد العينة، وتوصلت الدراسة إلى: وجود دور لحوكمة تكنولوجيا المعلومات في تعزيز جودة المعلومات المحاسبية المنشورة.

وهدفت دراسة (شحاتة، 2018) إلى تقديم نموذج مقترح يعکس استخدام تحليلات البيانات الضخمة Big Data لتحسين جودة التقارير المالية وانعکاساتها في مؤشرات تقييم الأداء بالشرکات المصرية. حيث اظهرت الدراسة وجود علاقة بين تحليلات البيانات الضخمة وتحسين جودة التقارير المالية، وكذلك وجود علاقة بين تحليلات البيانات الضخمة ومؤشرات تقييم الأداء الاستراتيجي ببعديها المالي وغير المالي. كما هدفت دراسة (يوسف، 2018) إلى تقييم تطوير المحاسبة في عصر يئة البيانات الضخمة. وركزت الدراسة على تطوير المعايير الدولية لاعداد التقارير المالية وتطوير المناهج والمقررات الدراسية وأهم المهارات التي ينبغي توافرها وتضمينها في تلك المقررات. وتوصلت إلى أهمية بيئة البيانات الضخمة لمهنة المحاسبة. وهذا يتفق مع ما توصلت اليه دراسة (Janvrin & Watson, 2017) ، والتي اشارت على ضرورة طرح معيار بشأن البيانات الضخمة مع تبنى المعيار رقم ) 7( الصادر عن اللجنة الدولية للاعتماد المحاسبي (AACSB 7) بعنوان “مهارات تكنولوجيا المعلومات والمعرفة لخريجي المحاسبة”.

كما أكدت دراسة (David et.al. , 2017) على أهمية تحليل البيانات الضخمة لمهنة المحاسبة. واظهرت نتائج الدراسة امكانية الإدارة استخدام تحليل ومعالجة البيانات الضخمة في التنبؤ بصافي الدخل وأسعار الأسهم وتقديرات القيمة العادلة وتقييم المخاطر. بينما استهدفت دراسة (Al-Htaybat and Von Alberti-Alhtaybat, 2017) التعرف على أثر تقنية البيانات الضخمة على إعداد التقارير التي تعدها الشركات. ولقد تناولت الدراسة دور المحاسبين في ظل البيانات الضخمة والفرص والتحديات التي تواجهها الشركات في حالة الاعتماد على تقنيات البيانات الضخمة عند إعداد التقارير. وتوصلت الدراسة إلى أن البيانات الضخمة سوف تؤدى إلى إحداث تغييراً في طريقة إعداد التقارير، حيث أن آلية عمل البيانات الضخمة تؤدى إلى التقليل من فرص عدم تماثل المعلومات المحاسبية بين أصحاب المصالح وادارة الشركة، وبالتالي سيكون لها تأثير في ثقة المستثمرين في الممارسات المحاسبية. واشارت دراسة (Reinsel et al., 2017) ان منظمات الأعمال زودت من الاعتماد على البيانات الضخمة وتحليلها، حيث بلغ معدل النمو حوالي ستة أضعاف معدل نمو السوق الإجمالي لتكنولوجيا المعلومات وفقا لشركة البيانات الدولية. كما أكدت دراسة (Warren et al., 2015) على أن البيانات الضخمة تؤثر على مهنة المحاسبة، حيث يمكن من خلالها تحسين أنظمة الرقابة وتحسين جودة الاقرار المالي وتعزيز الشفافية لمختلف الأطراف أصحاب المصلحة.

وفي ضوء دراسة وتحليل الباحث للدراسات السابقة تبين أن الكثير من الدراسات ركزت على تأثير تحليل البيانات الضخمة (Big Data) واهتمت بتأثيرها على مهنة المحاسبة، والعديد منها قامت باختبار أثر تحليل البيانات الضخمة على تحسين جودة البيانات المحاسبية وتوضيح دور البيانات الضخمة في تغيير مهنة المحاسبة وأدوار المحاسبين، وتوصلت معظمها إلى أن تحليل البيانات الضخمة يؤدى إلى تحسين جودة التقارير المالية، مما يؤدى إلى تقديم معلومات ملائمة تساعد في ترشيد قرارات الاستثمار والتمويل. ومن ناحية التطبيق حيث معظم الدراسات طبقت في بيئات اجنبيه أو عربية مختلفة، ومن هنا جاءت هذه الدراسة لتما ما توصل الية الدراسات السابقة ومن خلال التطبيق على بيئة ألاعمال الأردنية ومع تناول متغير إضافي وسيط الا وهو حوكمة تكنولوجيا المعلومات (COBIT) وذلك بما له من تأثيرا كبيرا في المستقبل القريب على مختلف جوانب مهنة لمحاسبة. فالبيانات الضخمة تعتبر أحدث تقنيات المعلومات والتي تقوم بتوفير مجموعة واسعة من خدمات التكنولوجيا والتطبيقات للأفراد والمنظمات المختلفة.

- الأطار النظري

8-1 البَيانات الضَخَّمَة

يشير مصطلح البَيانات الضَخَّمَة بشكل أساسي إلى البَيانات الكثيرة التي يتم إنشاؤها وتخزينها وتحليلها بواسطة تقنيات حديثة لاستغلال تدفقات المعَلومات، ومن خلالها يمكن أن تتعرف الشركات عن اماكن الفرص والقوة الموجودة لدى الشركة ولغايات المساعدة وتحسين اتخاذ القرارات (Matthias et al., 2017). كما وضعت شركة Gartner IT Glossary المتخصصة في أبحاث واستشارات تقنية المعلومات وذلك في عام 2012 م تعريفا يعتبر من التعريفات الأكثر شيوعا للبيانات الضخمة. ولقد أشار هذا التعريف إلى البيانات الضخمة على أنها أصول معلوماتية كبيرة الحجم وعالية السرعة وكثيرة التنوع، وتتطلب أشكالاً مبتكرة لمعالجة البيانات وذو تكلفة منخفضة أو مناسبة وذلك لتعزيز رؤى الشركات وترشيد القرارات ( ;Hartmann, et.al. , 2016 عبد الغفار، 2021).

وعرفتها (2018) Parra & Halgamuge على أنها عملية تحليل هائل للبَيانات اعتماداً على التكنولوجي، والتي لا يمكن معالجتها وتحليلها باستخدام الأدوات والطرق الاعتيادية، وأن هذه البَيانات تدار من خلال نظام معين ومحدد وهو ما يعرف بذكاء الأعمال. في حين عرفها سيد (2019) بأنها مجموعة حزم البَيانات المعقدة، ومن الصع التعامل معها ومعالجتها بأساليب إدارة قواعد البَيانات التقليدية من حيث البحث والحفظ والتحليل واستخراج النتائج والمشاركة والنقل في غضون فترة زمنية مقبولة لتلك البَيانات، فهي بَيانات متعددة الأنواع والمصادر بحجم يصل إلى مئات التيرابايت أو البيتابايت أو أكثر للحزمة الواحدة من البَيانات.

كما عرفها مسعود (2020) على انها كميات ضَخَّمَة من البيانات المعقدة والمتداخلة لدرجة لا يمكن معالجتها بأدوات إدارة قواعد البَيانات التقليدية سواء من حيث التخزين والبحث والتحليل واستخراج النتائج، وذلك لأنها كبيرة الحجم وعالية السرعة ومتنوعة المصادر ومتعددة الأشكال، وتتطلب طرق مبتكرة لمعالجة المعَلومات من أجل تعزيز رؤى الشركات ووضعها التنافسي وتحسين عملية اتخاذ القرارات. وعرف محمد (2020) أن البَيانات الضَخَّمَة على أنها عبارة عن مجموعة ضَخَّمَة من البَيانات المالية وغير المالية التي تأتي من مصادر وهيكليات متنوعة وتكون في شكل مزيج من الحجم والتنوع والسرعة والدقة التي لو تم إدارتها ومعالجتها بالاساليب المتقدمة.

وتمتاز البَيانات الضَخَّمَة بمجموعة من الخصائص تتمثل بالاتي:

- السرعة Velocity : وتشير إلى سرعة إنتاج وتدفق البيانات من المعاملات والتي تتطلب السرعة في المعالجة والتحليل في الوقت الحقيقي، حيث تعتبر السرعة عنصراً حاسما في اتخاذ القرارات بناء على البيانات المتاحة، وهو الوقت الذي نستغرقه من لحظة وصول هذه البيانات إلى لحظة الخروج بالقرار بناء عليها، وتتعامل سرعة البيانات الضخمة مع الوتيرة التي تتدفق بها البيانات من مصادر مثل العمليات التجارية، والآلات، والشبكات، والتفاعل البشري مع أشياء مثل وسائل التواصل الاجتماعي، والأجهزة المحمولة، إلخ، حيث إن تدفق البيانات ضخم ومستمر، ويمكن أن تساعد استراتيجية وعائد استثمار إذا كانت قادرًا على التعامل مع السرعة (عبد الغفار، 2021، الشوابكة، 2018؛ الرياعى والطيب، 2018 ؛ Normandeau,2013).

- التنوع (Variety): وتعني أن البَيانات الضَخَّمَة تشمل أنواع عديدة من الأشكال، حيث تتنوع من بَيانات مهيلكة إلى بَيانات غير مهيكلة، حيث إن أكثر من 80% من البَيانات اليوم غير شركة أو غير مهيكلة، وعادة ما تكون تلك البَيانات كثيرة جدا لإدارتها بشكل فعال، فالبَيانات يتم استقبالها من خلال أجهزة الاستشعار والأجهزة الذكية ومواقع التواصل الاجتماعي (أميرهم، 2020). حيث تأتى البيانات من مصادر مختلفة ومتعددة وبأشكال مختلفة ومتنوعة، وكذلك تنوع البيانات المستخرجة والتي توجهه المحللين في اختيار البيانات الهامة في مجال عملهم ((O’Leary, 2017.

- الحجم (Volume): وتشير إلى توليد كميات كبيرة من البيانات يتزايد بشكل مضطرد مما يتطلب مساحة ضخمة لتخزينها تفوق قواعد البيانات التقليدية (عبد الغفار، 2021)، ويعبر الحجم عن كمية البيانات المتولدة الذي قد يصل إلى عدد مهول من البيانات، فهي كميات كبيرة من البيانات، من مجموعات البيانات التي تحتوي على أحجاك تيرابايت إلى زيتابايت (الرياعي والطيب، 2018؛ Grable & Lyons, 2018).

- الدقة(Value): تشير إلى صحة ووضوح وإمكانية ظهور البيانات ومعالجتها ومنحها فكرة قوية التي لها قيمة لاتخاذ القرار، ويعد هذا أحد أهم التحديات التي تواجهها المؤسسات عند تحليل البيانات الضخمة. ويتمثل ذلك في تحديد البيانات ذات القيمة والصحيحه للتحليل ومساهمة في اتخاذ القرارات المتعلقة بها، من الضروري بالنسبة لهم اختيار البيانات ذات الصلة والقيمة لهم (Soomro and Thabet,2015). والتي تشير إلى الدرجة التي يتم فيها الوثوق في البيانات والمعلومات المستخدمة من أجل اتخاذ القرار.

وتؤثر هذه الخصائص على مهنة المحاسبة، حيث تساهم بيئة البيانات الضخمة في استخدام برمجيات معالجة البيانات وذلك للحصول على أنماط متنوعة من المعلومات تفيد في مجالات الاهتمام بالعمليات داخل الشركة. فمن خلال استخدام أدوات البيانات الضخمة يمكن الكشف بسرعة كبيرة عن النشاطات الغير مرغوبة كعمليات الاحتيال المحاسبي والغش (Zabihollah & Wang, 2017)، كما من الممكن أن توفر نتائج تحليل البيانات الضخمة في المحاسبة وذلك عند التعامل مع البيانات المتغيرة والمتضاربة أحيانا وتضمينها في عملية الاقرار المالي، والقدرة في استخدام البيانات الضخمة في إجراء التنبؤات وزيادة تحسين جودة التقارير المالية. لذا فقد شددت المبادرات الأخيرة لجمعية المحاسبة الأمريكية American Accounting Association (AAA) على ضرورة دمج البيانات الضخمة مع العمل المحاسبي لكي يتحقق التكامل بين البيانات الضخمة والعمل المحاسبة (Sledgianowski et al., 2017 عبد الغفار، 2021) .

8-2 جودة التقارير المالية

تلعب المعَلومات المُحاسبية دوراً مهماً في إدارة الشركة وإن من أهم أسباب وجود البيانات المُحاسبية وتطويرها الدائم هو توفير البيانات الملائمة للاتخاذ القرارات للإدارة الشركة ولأطراف الخارجية المهتمة بهذه المعَلومات (موسي، 2021). وتعد التقارير المالية الوسيلة الاساسية لتوفير معلومات عن المنشاة المعد عنها التقارير والتي تكون مفيدة لأصحاب المصالح في تقييم أداء الشركة واتخاذ القرارات (Kieso et al., 2020؛ عبدالقادر، 2017). ولكي تظهر المعلومات المحاسبية بدقة وعدالة ومعبرة عن الوضع الحقيقي للمنشأة، فقد تزايد الاهتمام بدراسة جودة التقارير المالية، والتي تتمثل بتوفر العديد من الخصائص والمتمثلة بالملائمة، والتمثيل الصادق، والتوقيت المناسب، والقابلية للتحقق، والمقارنة، والقابلية للتحقق (حمادة، 2014; Beest, 2009).

وعرف (عبدالقادر،2017) جودة التقارير المالية تتمثل في إعداد التقارير المالية وفقاً لمعايير المحاسبة الدولية ولإطار المفاهيمي لإعداد التقارير المالية الدولية، وتوصيل مضمون تلك التقارير لمستخدميها في التوقيت المناسب، وتجنب وجود تحريفات جوهرية فيها، حتى تعكس بصدق عن الوضع الاقتصادي للشركة، بينما يرى (Onuorah & Imene, 2016) جودة التقارير المالية بتلبية مجموعة من المعايير سواء اكانت موضوعية او حكمية، وايجاد صعوبة في قياس الجودة بشكل مباشر بل يتم تقييمها بطريقة حكمية، ويرى (الشطناوي، 2018) أن العامل المشترك الرئيس بين تلك التعاريف هو قدرة التقارير المالية وما تتضمنه من بيانات سواء مالية أو غير مالية على إحداث فرق في قرارات مستخدمي تلك التقارير. وعرفها كل من زين ودراوسي (2019) بأنها مدى الالتزام بالقواعد التي تطبق بشكل منظم وبشفافية بحيث تعطي قيم صحيحة وفعلية تعبر عن حسابات المؤسسة وأهميتها النسبية فيما يخص الأحداث المالية.

ويرى (Djemaa., 2020) بأن جودة التقارير المالية تتمثل بمعلومات ذات خصائص نوعية، وأساسية معززة لتحسين وفائدة القرار. ويرى الخضر(2021) أن مفهوم جودة التقارير المالية تتمثل بتلك المعلومات ذات التمثسل الصادق والمفيدة للمستفيدين منها، وخالية من أي تلاعب أو احتيال، ويتم إعدادها بناءً على مجموعة من المعايير، لتحقيق الغرض من استخدامها.

ولقياس جودة التقارير المالية، استخدمت دراسات – Cheung and Wright, 2010; Beest et al.,2009)) الخصائص النوعية للمعلومات. واستخدمت دراسات ( Barth et al., 2008; Goel, 2012 ) جودة الأرباح. أما دراسات (Hamdan et al., 2011; Malo-Alain et al., 2019) فاعتمدت على مستوى التحفظ المحاسبي. وبناء على ذلك، يخلص الباحث إلى تعدد المقاييس التي يمكن من خلالها قياس جودة التقارير المالية، ولكن ستعتمد هذه الدراسة على مقياس الخصائص النوعية للمعلومات المحاسبية، كونه الملائم لتحقيق أهداف هذا الدراسة.

8-3 حوكمة تكنولوجيا المعلومات (COBIT)

عرف (نشوان وأخرون، 2018) حوكمة تكنولوجیا المعلومات بأنها مجموعة من المكونات البرمجیة والمادیة والبشریة والاجراءات التي تعمل على جمع وخزن ومعالجة واسترجاع المعلومات لدعم عملیة السیطرة واتخاذ القرارات. وعرفها (العفيف، 2019) بأنها المبادئ والسیاسات والاجراءات التي تضمن وتعزز الاستخدام الفعال لتكنولوجیا المعلومات وتقلیل اخطارها وتعمل على توجیة وهیكلة اعمال البنك والرقابة علیها. وقد عرفها كل من Wilkin & Chenhall, 2020)) بأنها القیادة والهیاكل التنظیمیة والمعاملات والاجراءات التنفیذیة والتي تضمن قیام تكنولوجیا المعلومات بمساندة الشركة للتوصل لااهدافها وتعكس بدورها على نجاح البنك في الاستغلال للموارد المتاحة لها من موارد مادیة ومعنویة بأفضل صورة استغلال والتحقیق للأهداف الموضوعة لها مسبقا من طرف الإدارة.

ویرى الحسناوي والموسوي ( 2017 ) ان لحوكمة تكنولوجیا المعلومات خمسة عناصر لكل منها اهمیة لكافة مجالات التكنولوجیا وهي:

- التوافق الاستراتیجي: وهي ادارة التوافق والانسجام في المنظمة وتقع على عاتق الادارة عبر التأكد من استراتیجیات تكنولوجیا المعلومات متفقة مع استراتیجیات الشركة وفي الوقت الملائم لمساعدته على النمو.

- توفیر القیمة: وتشیر بمقدار تحسین العائد من استثمار تكنولوجیا المعلومات من خلال توفير ما تطلبه الشركات والتحقق من دقة المعلومات.

- ادارة المخاطرة: وترمز الى معرفة الاحتیاجات التنظیمیة والقانونیة وفهم مخاطر العملیات الأساسیة وادارتها لضمان سرعة مواجهة حدیات هذه المخاطر.

- ادارة المصادر: وهي التوفیق بالشكل المناسب بین الإمكانیات المتاحة لتكنولوجیا المعلومات وبین ما یحتاجه الشركات، بالإضافة لتحسین مصادر تكنولوجیا المعلومات والمعرفة، سعیا لتحقیق وفورات جوهریة في تكالیفه.

- قیاس الاداء: وتعني استخدام بطاقة الأداء المتوازن في تقيم اداء تكنولوجیا المعلومات، حیث انها تعد فعالة جدا لمجلس الإدارة، بغایة تحقیق الانسجام بین النظم المعلوماتية واستراتیجیات الشركة.

- منهجية البحث:

تحقيقاً لهدف هذه الدراسة فقد تم اعتماد المنهج الوصفي، وذلك بجمع البيانات المتعلقة بمتغيرات نموذج الدراسة، وترتيبها وعرضها، كما اعتمدت على المنهج التحليلي من خلال تحليل البيانات واختبار الفرضيات، وذلك للوصول إلى النتائج والتعميمات والتوصيات. ولتحقيق أهداف البحث تتناول منهجية البحث عرض أداة البحث ، المجتمع والعينة للبحث، وتحليل البيانات.

9-1 مجتمع وعينة الدراسة

تكون مجتمع الدراسة من جميع العاملين في الشركات المساهمة العامة، وقد تمثلت وحدة التحلیل بالأفراد في المستویات الإداریة العلیا والمستویات الإداریة الوسطى، وتكونت وحدة التحلیل على (415) مفردة من الأفراد العاملین في المستویات الإداریة العلیا (المدراء العاملین ونائبیهم)، والمستویات الإداریة الوسطى (رؤساء أقسام كل من الدائرة المالیة، ودائرة تكنولوجیا المعلومات، ودائرة التدقیق الداخلي)، وتم توزيع (415) استبانة، وتم استرداد منها (386) استبانة وتبين وجود (7) استبانات غير صالحة للتحليل لعدم استكمال المعلومات، وبهذا فقد بلغت عينة الدراسة النهائية (379) مستجيب. ويبين الجدول رقم (1) توزيع أفراد عينة الدراسة تبعاً للمتغيرات الشخصية.

الجدول رقم (1) توزيع أفراد عينة الدراسة وفقا للخصائص الديموغرافية

| المتغير | المستوى | التكرار | النسبة المئوية % |

|---|---|---|---|

| التخصص العلمي | محاسبة | 223 | 58.8 |

| علوم مالية ومصرفية | 40 | 10.6 | |

| نظم معلومات | 75 | 19.8 | |

| إدارة أعمال | 41 | 10.8 | |

| المجموع | 379 | 100 | |

| المستوى التعليمي | دبلوم متوسط | 46 | 12.2 |

| بكالوريوس | 234 | 61.7 | |

| ماجستير | 93 | 24.5 | |

| دكتوراه | 6 | 1.6 | |

| المجموع | 379 | 100 | |

| الخبــــرة | أقل من 5 سنوات | 95 | 25.1 |

| من 5 سنوات –10 سنوات | 92 | 24.3 | |

| من 10سنوات –15 سنة | 121 | 31.9 | |

| 15سنة فأكثر | 71 | 18.7 | |

| المجموع | 379 | 100 | |

| المركز الوظيفي | مدير عام | 22 | 5.8 |

| نائب مدير | 63 | 16.6 | |

| رئيس قسم | 294 | 77.6 | |

| المجموع | 379 | 100 |

ظهرت أعلى نسبة لتوزيع أفراد عينة الدراسة وفقا لمتغير التخصص العلمي (58.8%) لتخصص (محاسبة)، ويمكن تفسير هذه النتيجة بأن غالبية المسميات الوظيفية تتطلب شهادة علمي بتخصص محاسبة. بينما أعلى نسبة مئوية لتوزيع أفراد عينة الدراسة وفقاً لمتغير المستوى التعليمي (61.7%) للمستوى التعليمي(بكالوريوس)، حيث معظم أفراد المجتمع المستعدين لسوق العمل يحملون شهادة (بكالوريوس)، فضلا عن وجود بعض الوظائف التي تتطلب شهادة البكالوريوس كحد أدنى. وبلغت أعلى نسبة لتوزيع أفراد عينة الدراسة وفقاً لمتغير الخبــــرة (31.9%) لفترة الخبرة (من 10سنوات –15 سنة)، وهذا يتوافق مع أن العمل في أقسام الشركات المساهم العامة يحتاج لخبرات مقبولة توفر القدرة على التعامل مع الاجراءات المناسبة للشركة، وهذا يؤكد امتلاك أفراد العينة الخبرات والمعرفة اللازمة لموضوع الدراسة، وأعلى نسبة لتوزيع أفراد عينة الدراسة وفقاً لمتغير المركز الوظيفي (77.6%) للمسمى الوظيفي (رئيس قسم)، مما قد يدل على افراد العينة متخصصون وأن المبحوثين على درجة من الدقة والموضوعية.

9-2 أداة البحث:

اعتمدت الدراسة في جمع البيانات أسلوب الدراسة الميدانية، وتم تطوير استبانة لغايات ذلك، وتكونت استبانة البحث من جزئين:

الجزء الأول: يتضمن هذا الجزء البنود التي تقيس بعضًا من المعلومات الديموغرافية والعامة للمشاركين في هذا البحث وتضمنت: (التخصص، المؤهل العلمي، الخبرة، المركز الوظيفي).

الجزء الثاني: يتضمن أسئلة متعلقة بمتغيرات الدراسة، ويتكون هذا الجزء من ثلاث أقسام: القسم الأول، يتضمن على (10) أسئلة لقياس المتغير المستقل: البيانات الضخمة، والقسم الثاني، يتضمن (8) أسئلة للمتغير التابع: تحسين جودة التقارير المالية، والقسم الثالث، يتضمن (6) أسئلة للمتغير الوسيط: حوكمة تكنولوجيا المعلومات (COBIT). وقد كانت الإجابات على أسئلة الدراسة وفق مقياس ليكرت الخماسي.

9-3 صدق وثبات أداة البحث:

للتأكد من صدق أداة البحث فقد تم الاستناد إلى تحكيم الاستبانة من قبل الأساتذة ذوي الخبرة، وتم الأخذ بالملاحظات التي توافقت حولها الآراء، ولأجل اختبار ثبات أداة البحث وإمكانية الاعتماد عليها في اختبار الفرضيات وتحقيق أهداف البحث فقد تم استخدام معامل كرونباخ ألفا (Cronbach’s Alpha) ويستخدم معامل كرونباخ ألفا لقياس درجة ثبات أداة البحث وإمكانية الاعتماد عليها في اختبار الفرضيات. وتتحقق خاصية الثبات اذا بلغ معامل كرونباخ ألفا بما لا يقل عن (0.70) (Sekaran & Bougie, 2016). وجدول رقم (2) يظهر اختبار معامل الاتساق الداخلي كرونباخ ألفا.

الجدول (2): نتائج معامل كرونباخ ألفا (Cronbach’s Alpha)

| عنوان المجال | عدد الفقرات | قيمة ألفا |

| تحليل البيانات الضخمة | 10 | 0.892 |

| تحسين جودة التقارير المالية | 8 | 0.881 |

| حوكمة تكنولوجيا المعلومات (COBIT). | 6 | 0.864 |

| الإجمالي للأداة ككل | 24 | 0.923 |

يظهر من الجدول السابق أن معاملات الثبات لمتغيرات البحث والأداة ككل أكبر من (0.70) وهذا يدل على مستوى عالٍ من ثبات أداة البحث وبالتالي إمكانية الاعتماد على نتائج الدراسة والاطمئنان إلى مصداقيتها في تحقيق أهداف البحث.

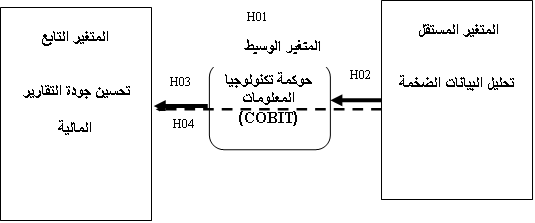

9-4 أنموذج الدراسة:

تم تطوير نموذج للدراسة لقياس أثر تحليل البيانات الضخمة كمتغير مستقل، في تحسين جودة التقارير المالية كمتغير تابع، في ظل حوكمة تكنولوجيا المعلومات (COBIT) كمتغير وسيط، وكما في الشكل رقم (1-1):

الشكل (1): أنموذج الدراسة

9-5 تحليل نتائج الدراسة:

اعتمد تحليل نتائج الدراسة التطبيقية على ثلاث مراحل بدأت بالتحقق من صلاحية البيانات للتحليل الإحصائي، ثم وصف لبيانات الدراسة وانتهاء باختبار فرضياتها، وفيما يلي تحليل لهذه المراحل:

أولا: اختبار ملاءمة البيانات للتحليل الإحصائي:

1 – اختبار التوزيع الطبيعي :(Normal -Distribution Test)

الجدول رقم (3) التوزيع الطبيعي لمتغيرات الدراسة بقيم اختبار (Kolmogorov – Smirnov)

| متغيرات الدراسة | Kolmogorov – Smirnov Statistic | |

| قيمة Z | Sig | |

| تحليل البيانات الضخمة | 2.654 | 0.000 |

| حوكمة تكنولوجيا المعلومات (COBIT) | 1.841 | 0.000 |

يظهر جدول رقم (3) أن قيمة Sig للمتغيرات أقل من مستوى الدلالة (0.05) مما يدل على أنها تتبع التوزيع الطبيعي (Hair et al., 2010).

2- اختبار التداخل الخطى Multicollinearity Test

تم فحص التداخل الخطى من خلال احتساب معامل (Tolerance)، واحتساب معامل (Variance Inflation Factor-VIF) وذلك لقياس تأثير الارتباط بين المتغير المستقل والمتغير الوسيط. ويمكن توضيح ذلك من خلال الجدول رقم (4)

الجدول رقم (4) اختبار (Multicollinearity Test) للتداخل الخطي

| المتغيرات | Tolerance | معامل تضخم التباين VIF | |

| تحليل البيانات الضخمة | 0.941 | 3.625 | |

| حوكمة تكنولوجيا المعلومات (COBIT) | 0.852 | 2.874 | |

يظهر جدول رقم (4) أن قيمة (VIF) لكافة متغيرات الدراسة لم تتجاوز (١٠) Gujarati, 2009)؛ Field, 2005 ( ولذلك فإن نموذج الدراسة لا يعاني من مشكلة التداخل الخطي، فالارتباط بين المتغيرات ليس له دلالة إحصائية ومنخفض جدا، وهذا يدل على قوة نماذج الدراسة في تفسير الأثر على المتغير التابع وتحديده.

- اختبار الارتباط الذاتيAutocorrelation

للتحقق من مشكلة الارتباط الذاتي تم إجراء اختبار داربن – واتسون (Durbin – Watson Test (D – W)) لفرضيات الدراسة، والذي يعد من أكثر الاختبارات الشائعة الاستخدام في هذا المجال، وتتراوح قيمته ما بين (0 – 4). ويشير هذا الاختبار إلى خلو البيانات من مشكلة الارتباط الذاتي إذا بلغت قيم معامل (D-W) القيمة 2، أو اقتربت منه (Gujarati, 2009). والجدول التالي يظهر نتائج هضا الاختبار.

الجدول ( 5): الارتباط الذاتي باستخدام معامل (D – W) لفرضيات الدراسة

| الفرضيّة | قيمة معامل D-W | النتيجة |

| H01 | 1.652 | لا يوجد ارتباط ذاتي |

| H02 | 1.481 | لا يوجد ارتباط ذاتي |

| H0 | 1.841 | لا يوجد ارتباط ذاتي |

| H04 | 1.961 | لا يوجد ارتباط ذاتي |

يشير جدول رقم (5) أن قيم معامل داربن – واتسون (D – W) لفرضيات الدراسة تراوحت ما بين (1.652 – 1.361) وهي تقترب من العدد 2، وهذا يدل على خلو البيانات من مشكلة الارتباط الذاتي من الدرجة الأولى بين الأخطاء العشوائية.

ثانيا: التحليل الوصفي لمتغيرات الدراسة:

تأتى المرحلة الثانية وذلك بعد أن تم التحقق من صلاحية البيانات للتحليل الإحصائي، والتي يتم فيها وصف تحليلي لمتغيرات الدراسة كما يلي:

تقدم الجداول (6-8) عرضا وصفيا لكل إجابة من أسئلة البحث ويمكن عرض نتائج هذه الجداول كما يلي: –

جدول رقم (6) الإحصاء الوصفي للبنود المتعلقة بمتغير تحليل البيانات الضخمة

| الرقم | الفقرة | المتوسط

الحسابي |

الانحراف المعياري | الرتبة | |

|---|---|---|---|---|---|

| 1 | یتوافر لدى الشركة القدرة لاستكشاف وتحلیل الكميات الكبیرة من البیانات حال الوصول علیها. | 3.97 | 0.60 | 5 | |

| 2 | يتيح استخدام كمية كبيرة من البيانات للشركة التنبؤ بالتوقعات المستقبلية للعديد من القرارات المهمة. | 3.84 | 0.81 | 8 | |

| 3 | تهتم الشركة بنماذج التنبؤ المختلفة لدعم أنشطة توليد مصادر المعلومات وتنميتها وفقاً لحاجات العملاء الفعلية. | 3.86 | 0.74 | 7 | |

| 4 | تهتم الشركة بتصنيف البيانات من خلال نظم تساعد على استرجاعها واستخدامها مستقبلاً. | 4.01 | 0.72 | 4 | |

| 5 | تقوم الشركة بتحلیل البیانات بطريقة سریعة وفورية مما یمنحه فرصة الاستفادة منها في تحقیق أهدافه. | 3.41 | 0.84 | 9 | |

| 6 | یتوافر لدى الشركة القدرة على استخراج البیانات من مصادرها المختلفة وبسرعة كبیرة. | 4.18 | 0.53 | 1 | |

| 7 | تساعد البيانات الضخمة ذات الدقة العالية بحل العديد من القضايا التي تواجهها الشركات. | 3.16 | 0.91 | 10 | |

| 8 | توافر بيانات دقيقة يزيد من كفاءة انجاز الاعمال لدى الشركات. | 4.10 | 0.63 | 3 | |

| 9 | یتم إخضاع البیانات المعالجة لفحص الجودة قبل استخدامها لضمان مدى دقتها | 3.96 | 0.87 | 6 | |

| 10 | تتمكن الشركة بعد معالجة وتحليل البيانات الضخمة من التنبؤ بالأحداث المستقبلية. | 4.17 | 0.74 | 2 | |

| جميع الفقرات معاَ | 3.87 | 0.82 | – | ||

يشير الجدول (6) أن المتوسطات الحسابية للفقرات المتعلقة بتحليل البيانات الضخمة تراوحت بين (3.16-4.18)، وجاءت الفقرة رقم (6) ” یتوافر لدى الشركة القدرة على استخراج البیانات من مصادرها المختلفة وبسرعة كبیرة” بالمرتبة الأولى، وبمتوسط حسابي (4.18)، وبانحراف معياري (0.53)، وبالمرتبة الأخيرة الفقرة رقم (7) ” تساعد البيانات الضخمة ذات الدقة العالية بحل العديد من القضايا التي تواجهها الشركات” بمتوسط حسابي (3.16)، وبانحراف معياري (0.91)، وبلغ المتوسط الحسابي لتحليل البيانات الضخمة ككل (3.87) وبانحراف معياري (0.82).

جدول رقم (7) الإحصاء الوصفي للبنود المتعلقة بمتغير جودة التقارير المالية

| الرقم | الفقرة | المتوسط

الحسابي |

الانحراف المعياري | الرتبة |

|---|---|---|---|---|

| 1 | تساعد البيانات المالية المنبثقة من تقارير مالية جيدة من اتخاذ قرارات المناسبة في الشركة. | 4.12 | 0.54 | 2 |

| 2 | تمكن المعلومات المحاسبية الظاهرة في التقارير المالية بالتنبؤ بالإحداث ومن صياغة وتصميم الخطط المستقبلية وتصحيح أو تأكيد معلومات السابقة | 4.08 | 0.78 | 3 |

| 3 | يوفر التقرير المالي المبني على البيانات المالية الجيدة كافة المعلومات الملائمة لحاجات المستخدمين. | 3.93 | 0.76 | 6 |

| 4 | تقدم التقارير المالية للشركات حقائق صادقة دون حذف أو انتقاء للمعلومات لمصلحة فئات معينة. | 3.94 | 0.71 | 5 |

| 5 | تقدم الشركة في تقاريرها المالية السنوية الأرقام القياسية والنسب المالية للسنوات السابقة والحالية. | 4.28 | 0.65 | 1 |

| 6 | تحتوي المعلومات المحاسبية للشركات على حجج تدعم الافتراضات والتقديرات الواردة فيها. | 3.74 | 0.74 | 8 |

| 7 | تساهم التقارير المالية اظهار المعلومات المحاسبية في التوقيت المناسب. | 3.85 | 0.63 | 7 |

| 8 | تتوفر لدى الشركة معلومات نوعية تتميز بدرجة عالية من الوضوح ومعدة بطريقة منظمة. | 4.05 | 0.52 | 4 |

| جميع الفقرات معاَ | 4.00 | 0.71 | ||

يشير جدول (7) أن المتوسطات الحسابية للفقرات المتعلقة بمتغير جودة التقارير المالية تراوحت بين (3.74-4.28)، وجاءت الفقرة رقم (5) ” تقدم الشركة في تقاريرها المالية السنوية الأرقام القياسية والنسب المالية للسنوات السابقة والحالية” بالمرتبة الأولى، وبمتوسط حسابي (4.28)، وبانحراف معياري (0.65)، وبالمرتبة الأخيرة الفقرة رقم (6) ” تحتوي المعلومات المحاسبية للشركات على حجج تدعم الافتراضات والتقديرات الواردة فيها” بمتوسط حسابي (3.80) وبانحراف معياري (0.74)، وبلغ المتوسط الحسابي بمتغير جودة التقارير المالية ككل (4.00) وبانحراف معياري (0.71).

جدول رقم (8) الإحصاء الوصفي للبنود المتعلقة بمتغير حوكمة تكنولوجيا المعلومات (COBIT)

| الرقم | الفقرة | المتوسط

الحسابي |

الانحراف المعياري | الرتبة |

|---|---|---|---|---|

| 1 | تعتمد الشركة على خطة واضحة في تقییم نظم المعلومات لدیها بهدف ضمان جودتها. | 3.81 | 0.89 | 3 |

| 2 | تتبنى الشركة نظام رقابة مناسب على برمجیات النظم المستخدمة لدی الشركة. | 3.71 | 0.81 | 4 |

| 3 | تعتمد الشركة على خطة ممنهجة لتحدید احتیاجات المستخدمین للبیانات من نظام المعلومات لدیه. | 3.65 | 0.77 | 5 |

| 4 | تظهر كافة البيانات التي تعكس مستوى حوكمة تكنولوجیا المعلومات المطبق لدى الشركات. | 4.02 | 0.51 | 1 |

| 5 | تتحقق الشركة من مطابقة مهام تكنولوجیا المعلومات للأنظمة والقوانین والتعلیمات. | 3.96 | 0.76 | 2 |

| 6 | تتبنى الشركة سیاسة واضحة للتعامل مع المخاطر المتوقعة من تطبیق نظام المعلومات. | 3.27 | 0.83 | 6 |

| جميع الفقرات معاَ | 3.74 | 0.88 | ||

يشير جدول (8) أن المتوسطات الحسابية للفقرات المتعلقة بمتغير حوكمة تكنولوجيا المعلومات (COBIT) تراوحت بين (3.27-4.02)، وجاءت الفقرة رقم (4) ” تظهر كافة البيانات التي تعكس مستوى حوكمة تكنولوجیا المعلومات المطبق لدى الشركات” بالمرتبة الأولى، وبمتوسط حسابي (4.02) وبانحراف معياري (0.51)، وبالمرتبة الأخيرة الفقرة رقم (6) ” تتبنى الشركة سیاسة واضحة للتعامل مع المخاطر المتوقعة من تطبیق نظام المعلومات” وبمتوسط حسابي (3.27)، وبانحراف معياري (0.83)، وبلغ المتوسط الحسابي لمتغير حوكمة تكنولوجيا المعلومات (COBIT) ككل (3.74)، وبانحراف معياري (0.88).

ثاثاً: اختبار الفرضيات

الفرضية الأولى: لا يوجد أثر ذو دلالة إحصائية لتحليل البيانات الضخمة في تحسين جودة التقارير المالية في الشركات المساهمة العامة الأردنية.

جدول رقم (9) نتائج تحليل اختبار الفرضية الأولى

| المتغير | Unstandardized Coefficients | Standardized Coefficients | R | R² | F | الدلالة الإحصائية | |||

| B | Std. Error | ß | T | الدلالة الإحصائية | |||||

| (Constant) | 1.415 | 0.184 | 10.195 | 0.000 | 0.41 | 0.168 | 17.08 | 0.000 | |

| تحليل البيانات الضخمة | 0.841 | 0.041 | 0.201 | 7.841 | 0.000 | ||||

يظهر من الجدول رقم (9) وجود أثر ذو دلالة إحصائية لتحليل البيانات الضخمة في تحسين جودة التقارير المالية في الشركات المساهمة العامة الأردنية، إذ بلغت قيمة معامل الارتباط (R) (0.41) وهي قيمة دالة إحصائياً وتدل على درجة ارتباط بين تحليل البيانات الضخمة وتحسين جودة التقارير المالية، وبلغت قيمة (R-square) (0.168) وتشبر إلى ان تحليل البيانات الضخمة تفسر (18.3%) من التغير الحاصل في تحسين جودة التقارير المالية، وبلغت قيمة الاختبار (F) (17.08) بدلالة إحصائية (0.00) وهي قيمة دالة إحصائياً تدل على وجود تباين في قدرة تحليل البيانات الضخمة في التأثير على جودة التقارير المالية.

الفرضية الثانية: لا يوجد أثر ذو دلالة إحصائية لتحليل البيانات الضخمة في حوكمة تكنولوجيا المعلومات (COBIT) في الشركات المساهمة العامة الأردنية.

جدول رقم (10) نتائج تحليل اختبار الفرضية الثانية

| المتغير | Unstandardized Coefficients | Standardized Coefficients | R | R² | F | الدلالة الإحصائية | |||

| B | Std. Error | ß | T | الدلالة الإحصائية | |||||

| (Constant) | 1.814 | 0.142 | 8.514 | 0.000 | 0.36 | 0.13 | 22.81 | 0.000 | |

| تحليل البيانات الضخمة | 1.914 | 0.031 | 0.305 | 11.416 | 0.000 | ||||

يظهر من الجدول رقم (10) وجود أثر ذو دلالة إحصائية لتحليل البيانات الضخمة في حوكمة تكنولوجيا المعلومات (COBIT) في الشركات المساهمة العامة الأردنية، إذ بلغت قيمة معامل الارتباط (R) (0.36) وهي قيمة دالة إحصائياً وتدل على درجة ارتباط بين تحليل البيانات الضخمة و حوكمة تكنولوجيا المعلومات (COBIT)، وبلغت قيمة (R-square) (0.168) وتشبر إلى ان تحليل البيانات الضخمة تفسر (13%) من التغير الحاصل في حوكمة تكنولوجيا المعلومات (COBIT)، وبلغت قيمة الاختبار (F) (22.81) بدلالة إحصائية (0.00) وهي قيمة دالة إحصائياً تدل على وجود تباين في قدرة تحليل البيانات الضخمة في التأثير على حوكمة تكنولوجيا المعلومات (COBIT).

الفرضية الثالثة: لا يوجد أثر ذو دلالة إحصائية لحوكمة تكنولوجيا المعلومات (COBIT) في تحسين جودة التقارير المالية في الشركات المساهمة العامة الأردنية.

جدول رقم (11) نتائج تحليل اختبار الفرضية الثالثة

| المتغير | Unstandardized Coefficients | Standardized Coefficients | R | R² | F | الدلالة الإحصائية | |||

| B | Std. Error | ß | T | الدلالة الإحصائية | |||||

| (Constant) | .741 | 0.163 | 7.510 | 0.000 | 0.44 | 0.194 | 14.22 | 0.000 | |

| حوكمة تكنولوجيا المعلومات (COBIT) | 1.415 | 0..41 | 0.401 | 17.124 | 0.000 | ||||

يظهر من الجدول رقم (11) وجود أثر ذو دلالة إحصائية لحوكمة تكنولوجيا المعلومات (COBIT) في جودة التقارير المالية في الشركات المساهمة العامة الأردنية، إذ بلغت قيمة معامل الارتباط (R) (0.44) وهي قيمة دالة إحصائياً وتدل على درجة ارتباط بين حوكمة تكنولوجيا المعلومات (COBIT) وجودة التقارير المالية، وبلغت قيمة (R-square) (0.149) وتشبر إلى ان حوكمة تكنولوجيا المعلومات (COBIT) تفسر (14.9%) من التغير الحاصل في جودة التقارير المالية، وبلغت قيمة الاختبار (F) (14.22) بدلالة إحصائية (0.00) وهي قيمة دالة إحصائياً تدل على وجود تباين في قدرة حوكمة تكنولوجيا المعلومات (COBIT) في التأثير على جودة التقارير المالية.

الفرضية الرابعة: لا يوجد أثر ذو دلالة إحصائية لتحليل البيانات الضخمة في تحسين جودة التقارير المالية في الشركات المساهمة العامة الأردنية بوجود حوكمة تكنولوجيا المعلومات (COBIT) كمتغير وسيط.

لاختبار هذه الفرضية تم استخدام تحليل المعادلة الهيكيلة البنائية من خلال برنامج Amos V23 لتحقق من الأثر المباشر وغير المباشر لتحليل البيانات الضخمة في تحسين جودة التقارير المالية بوجود حوكمة تكنولوجيا المعلومات (COBIT) كمتغير وسيط، وتم استخدام خمسة مؤشرات للتحقق من جودة مطابقة نموذج الدراسة، وهي المؤشرات المتعارف عليها والمشار باستخدامها. ويتضح من قيم هذه المؤشرات كما في الجدول (4-16) وجود تطابق جيد لنموذج الدراسة وبياناتها، وبالتالي امكانية استخدام المتغيرات المستقلة في نموذج الدراسة من أجل التنبؤ بالمتغير التابع بوجود المتغير الوسيط. وقد بلغت نسبة مربع كاي (CMIN/DF) (0.184) وهي أقل من (2)، أما قيمة مؤشر جودة المطابقة (GFI) فقد بلغت (0.942) وهي أكبر من (0.90)، كما بلغت قيمة مؤشر جودة المطابقة المصحح (AGFI) (0.913) وهي أكبر من (0.90). ومن جهة أخرى، بلغت قيمة مؤشر المطابقة المقارن (CFI) (0.941) وهي أعلى من (0.90). أما قيمة الجذر التربيعي لخطأ الاقتراب (RMSEA)التي تدل على وجود خطأ تقارب مقبول فقد بلغت (0.05) وهي أقل من (0.08). وحيث أن قيم جميع المؤشرات تتفق ومعيار القبول المشار إليه في الجدول فقد تم الحكم بجودة نموذج الدراسة الحالية وصلاحيته.

الجدول (12) مؤشرات جودة مطابقة نموذج الدراسة

| المؤشر | معيار القبول | قيمة المؤشر | النتيجة |

| نسبة مربع كاي (CMIN/DF) | أقل من 2 | 0.184 | قبول |

| مؤشر جودة المطابقة (GFI) | أكبر من 0.90 | 0.942 | قبول |

| مؤشر جودة المطابقة المصحح (AGFI) | أكبر من 0.90 | 0.913 | قبول |

| مؤشر المطابقة المقارن (CFI) | أكبر من 0.90 | 0.941 | قبول |

| الجذر التربيعي لخطأ الاقتراب(RMSEA) | أقل من 0.08 | 0.05 | قبول |

| CMIN/DF: Chi-square/degrees of freedom), GFI: Goodness of Fit Index, AGFI: Adjusted Goodness of Fit Index, CFI: The comparative fit index, RMSEA: root mean square error of approximation. | |||

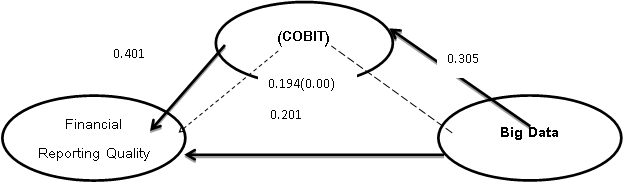

تم استخدام تحليل المسار لاجراء الاختبار ولتحديد دلالة الأثر غير المباشر المقاس من خلال المتغير الوسيط ويوضح الجدول (12) نتيجة هذا التحليل.

جدول (13) تحليل المسار لدراسة تأثير حوكمة تكنولوجيا المعلومات (COBIT) (كمتغير وسيط) على العلاقة بين تحليل البيانات الضخمة وجودة التقارير المالية

| اتجاه التأثير | β | t | Sig(t) | التأثير المباشر | التأثير غير المباشر |

| المستقل على التابع | 0.201 | 7.841 | *** | 0.514 | 0.194 |

| المستقل على الوسيط | 0.305 | 11.416 | *** | ||

| الوسيط على التابع | 0.401 | 17.124 | *** |

يبين من الجدول رقم (13) قيم التأثيرات المباشرة وغير المباشرة لعلاقة المتغير الوسيط (حوكمة تكنولوجيا المعلومات (COBIT)) على العلاقة بين تحليل البيانات الضخمة وجودة التقارير المالية وباستعراض قيم التأثيرات المباشرة في الجدول يتبين أن قيمة تأثير المتغير المستقل على التابع قد بلغت (0.201) كما بلغت قيمة تأثير المتغير المستقل على الوسيط (0.305) وبلغت قيمة تأثير المباشر للوسيط على التابع (0.401) وقد تم التعبير عن هذه التأثيرات باستخدام القيم المعيارية حيث يلاحظ أن جميع قيم هذه التأثيرات (المعاملات) كانت دالة احصائيا إذ أنها جميعها كانت أقل من 0.05 وبنفس الوقت هي أقل من 0.001 ولذلك تم الرمز لها بالرمز (***) مما يعني ذلك وجود التأثير غير المباشر للمتغير الوسيط على اعتبار ان جميع قيم مستوى الدلالة كانت دالة احصائيا.

والشكل رقم (2) يبين الأثر بين متغيرات البيانات الضخمة، وجودة التقارير المالية، وحوكمة تكنولوجيا المعلومات (COBIT).

- نتائج البحث وتوصياته

10-1: نتائج البحث: تتمثل أهم نتائج البحث فيما يلي:

- أظهرن نتائج الدراسة أن مستوى البيانات الضخمة في الشركات جاء مرتفعا؛ وهذا يشير إلى ادراك الإدارات في الشركات لأهمية وجود البنية التحتية للبيانات الضخمة وقدرتها على جمع بيانات باحجام كبيرة من مصادر متنوعة وامتلاك الانظمة التي تساعدهم في معالجة البيانات وتحليلها بسرعة لتقديم معلومة تساعد في تحسين اتخاذ القرارات المالية.

- توصلت الدراسة أن مستوى جودة التقارير المالية في الشركات جاء مرتفعاً؛ وذلك يشير الى اهتمام الشركات على توفير المعلومات التي تتميز بمستوى عالي من الصدق لرسم السياسات الاستراتيجية والتي من شانها المساهمة في اتخاذ القرارات المالية.

- أظهرت الدراسة أن مستوى حوكمة تكنولوجیا المعلومات في الشركات جاء مرتفعا؛ وهذا یدل على اهتمام الشركات بتطبیق حوكمة تكنولوجیا المعلومات، لما لها من دور في تحقیق أهداف واستراتیجیات الشركة وتولید المزایا التنافسیة لها.

- توصلت الدراسة إلى أنه يوجد أثر لتحليل البيانات الضخمة في تحسين جودة التقارير المالية في الشركات الأردنية، وهذا يشير إلى اهتمام الشركات بتحليل البيانات الضخمة والاستفادة منها، من اجل جعل التقارير المالية تتمتع بالملائمة وصدق التعبير مما يتيح في يتيح للشركات زيادة كفاءة عملياتها الداخلية وترشيد اتخاذ قراراتها بشكل كبير وتعزيز وضعها التنافسي. حيث اتفقت هذه النتيجة مع دراسات (حجاج، 2022؛ مسعود، 2020؛ البسيوني، 2019؛ یونس، 2019؛ – İdil & Akbulut. 2018؛ ابو الفتوح والمغازي، 2018؛ شحاتة، 2018؛ Warren et al., 2015) والتي اشارت إلى أن تحليل البيانات الضخمة يؤدى إلى تحسين جودة المعلومات المحاسبية من خلال تحسين خصائصها، وكذلك فإن الشركات تطور استراتيجياتها، وتوفير معلومات ملائمة تساعد في ترشيد القرارات.

- توصلت الدراسة إلى أنه يوجد أثر لتحليل البيانات الضخمة في حوكمة تكنولوجيا المعلومات (COBIT) في الشركات الأردنية. وهذا يشير إلى اهتمام الشركات البیانات التي تتصف بالجودة ولها قدره على التنبؤ بالأحداث القادمة وتقدیمها لصورة متكاملة عن الموضوع المرتبط بها یدعم دور حوكمة تكنولوجیا المعلومات في تحقیق أقصى درجات الاستفادة من البیانات. حيث اتفقت هذه النتيجة مع دراسة ( (Reinsel et al., 2017 ان منظمات الأعمال زودت من استخدام البيانات الضخمة تحليل تلك البيانات مؤخرا، حيث بلغ معدل النمو حوالي ستة أضعاف معدل نمو السوق الإجمالي لتكنولوجيا المعلومات.

- توصلت الدراسة إلى أنه يوجد أثر لحوكمة تكنولوجيا المعلومات (COBIT) في تحسين جودة التقارير المالية في الشركات المساهمة العامة الأردنية. وهذا يشير إلى أن حوكمة تكنولوجیا المعلومات تسهم في تعزیز تحسين جودة التقارير المالية، وإیصالها لكافة الجهات ذات العلاقة. حيث اتفقت هذه النتيجة مع دراسة (نشوان وأخرون، 2018) والتي توصلت إلى وجود دور إيجابي ذو دلالة إحصائية لحوكمة تكنولوجيا المعلومات في تحسين جودة المعلومات المحاسبية.

- توصلت الدراسة إلى أنه يوجد أثر لتحليل البيانات الضخمة في تحسين جودة التقارير المالية في الشركات المساهمة العامة الأردنية بوجود حوكمة تكنولوجيا المعلومات (COBIT) كمتغير وسيط. وهذا يشير إلى أن تطبيق حوكمة تكنولوجيا المعلومات في الشركات تؤدي إلى حماية أموال المساهمين وتوفر معلومات عادلة وشفافة لجميع الأطراف ذات الصلة بالشركة، مما ينعكس بشكل إيجابي على تحقيق العلاقة بين البيانات الضخمة وجودة المعلومات. حيث اتفقت هذه النتيجة مع دراسة (Ghasemaghaei & Calic, 2019) والتي اشارت إلى وجود الأثر الإيجابي لجودة البيانات في تحسين جودة قرارات الشركة ويؤثر سلبا على جودة البيانات الداخلية.

10-2: توصيات البحث:

- تحفيز الشركات على ضرورة استغلال الكميات الكبيرة من البيانات للتنبؤ بالتوقعات المستقبلية للعديد من القرارات.

- اهتمام الشركات بتوفیر التقنيات الضرورية للتعامل مع البیانات الضخمة وتوفیر وسائل الأمن فیها لحمایة المعلومات بغرض تحقیق أقصى درجات الاستفادة منها في استغلال الفرص المتاحة، وتجنب الأحداث والتهدیدات التي قد تؤثر على أنشطتها وعملیاتها.

- تحفيز زیادة مستوى اهتمام الشركات بحوكمة تكنولوجیا المعلومات من خلال امتلاك برمجیات التكنولوجیا، وتبنى نظام رقابة ملائم على برمجیات نظم المعلومات المستخدمة لدیها ، واتباع سیاسة واضحة للتعامل مع المخاطر المتوقعة من تطبیق نظام المعلومات لدیها.

- إجراء مزيد من البحوث والدراسات عن تحليل البيانات الضخمة في المستقبل لقطاعات أخرى مثل القطاعات المالية والخدمية، أو ربطها مع متغيرات أخرى كالأداء المالي أو عدم تماثل المعلومات، أو ادخال متغيرات وسيطة أو معدّلة كالحوكمة واليآتها.

المراجع:

- ابو الفتوح, س., سمير, & أحمد المغازي. (2018). أثر البيانات الضخمة على جودة التقارير المالية. المجلة المصرية للدراسات التجارية, 42(2), 315-343.

- الأكلبي، على بن زيب) 2017 (، “تحويل البيانات الضخمة إلى قيمة مضافة”، مجلة مكتبة الملك فهدالوطنية، 23(2)، 82-102.

- أميرهم، جيهان عادل .(2020). أثر تحليل البيانات الضخمة Big Data على الأداء المالي والتشغيلي في منظمات الأعمال: دراسة تطبيقية. مجلة البحوث المالية والتجارية، 21(2)، 150-200.

- البسيوني، هيثم محمد عبد الفتاح (2019) أثر الإفصاح عن البيانات الضخمة (Big Data) على جودة المعلومات المحاسبية والأداء المالي للشركات: أدلة تطبيقية من الشركات المقيدة بالبورصة المصرية، 1، 201 -248.

- حجاج, & اسماعيل محمد احمد. (2022). أثر تحليل البيانات الضخمة باستخدام نظام المعلومات المحاسبي على تحسين جودة التقارير المالية. المجلة العلمية للبحوث التجارية، العدد الثالث،, 67-108.

- الحسناوي، عقيل حمزة حبيب، والموسوي، إنعام محسن غدير(2017). دور حوكمة تكنولوجيا المعلومات في تقليل مخاطر تدقيق نظم المعلومات المحاسبية الإلكترونية في ظل إطار عمل (COBIT) للرقابة الداخلية، مجلة كلية الإدارة و الاقتصاد للدراسات الاقتصادية و الإدارية و المالية، المجلد 9، العدد 3 (30 سبتمبر/أيلول 2017)، ص ص. 1-25، 25ص.

- حمادة، رشا، 2014، قياس أثر الإفصاح الاختياري في جودة التقارير المالية – دراسة ميدانية في بورصة عمان، المجلّد الأردنية في إدارة الأعمال، 10(4)، 674 – 698.

- الخضر، عادل. (2021). الاتجاهات الحديثة للمراجعة الداخلية واثرها على جودة التقارير المالية المنشورة- دراسة ميدانية على عينة من المصارف السودانية. مجلة القلزم للدراسات الاقتصادية والاجتماعية، 2،235-272.

- الرياعى، سليمان والطيب، زينب .(2018). الأدوار الجديدة لأخصائي المعلومات للتعامل مع البيانات الضخمة. مجلة دراسات المعلومات والتكنولوجيا. 2(16)، 1-15.

- زين، عبد المالك، دراوسي، مسعود. (2019). أثر مخاطر نظم المعلومات المحاسبي على جودة التقارير المالية: دراسة ميدانية لعينة من محافظي الحسابات ومحاسبي الشركات لولايات الوادي. مجلة رؤى اقتصادية، 9(2)، 411-425

- سيد، أحمد فايز .(2019). نظم إدارة قواعد البيانات الضخمة: دراسة حالة لنظام أباتشي هادوب. مجلة اعلم، ع23، الاتحاد العربي للمكتبات والمعلومات.

- شحاتة، محمد موسى على. (2018). نموذج مقترح لاستخدام تحليلات البيانات الضخمة Big Data في تحسين جودة التقارير المالية وانعکاساتها على مؤشرات تقييم الأداء الاستراتيجي مع دراسة ميدانية ودليل تطبيقي بالبيئة المصرية. المجلة العلمية التجارة والتمويل, 38(4), 433-496.

- الشطناوي، حسن محمود. (2018). أثر الإفصاح عن المعلومات غير المالية على جودة التقارير المالية والقيمة السوقية للبنوك التجارية الأردنية” دراسة تطبيقية”. مجلة الجامعة الإسلامية للدراسات الاقتصادية والإدارية26(3)، 124 – 150.

- الشوابكة، يونس أحمد (2018). الوعي بمفهوم البيانات الضخمة big data لدى العاملين في المكتبات الأكاديمية: دراسة حالة. المؤتمر الرابع والعشرون: البيانات الضخمة وآفاق استثمارها: الطريق نحو التكامل المعرفي، 1-29.

- عبد الغفار, نورهان السيد محمد. (2021). استخدام تحليل ومعالجة البيانات الضخمة (Big Data) في تحسين مستوى الإفصاح الإلکتروني عن تقارير الأعمال المتکاملة وأثر ذلک على دقة التنبؤات المحاسبية بأسعار الأسهم في الشرکات المسجلة ببورصة الأوراق المالية المصرية: دراسة تطبيقية. المجلة العلمية للدراسات والبحوث المالية والتجارية, 2(العدد الثاني-الجزء الثاني), 475-555.

- عبدالقادر، داليا السيد عبد الحليم، 2017، أثر درجة الإفصاح عن المعلومات الأخرى المرافقة للقوائم المالية على جودة التقارير المالية – دراسة تطبيقية على الشركات المقيدة بالبورصة، المؤتمر العلمي الأول لقسم المحاسبة والمراجعة، كلية التجارة، جامعة الإسكندرية

- محمد، محمد مصطفى .(2020). دور قدرات تحليل البيانات الضخمة في تحسين الأداء التشغيلي: دراسة ميدانية. المجلة العلمية للدراسات المحاسبية، 2(2)، 430-498.

- مسعود، سناء ماهر محمدي (2020).تحلیل العلاقة بین البیانات الضخمة والمراجعة المستمرة وأثرها على جودة التقاریر المالیة الإلكترونیة: دراسة میدانیة. المجلة العلمیة المحاسبیة للدراسات،4(2)، .529 – 433

- موسي، أمنة جبريل .(2021). دور تطبيق مبادئ حوكمة الشركات على تحقيق شفافية المعلومات المحاسبية (دراسة تطبيقية على الاتصالات السعودية STC). مجلة رماح للبحوث والدراسات، 1(54)، 81-115.

- نشوان، إسكندر محمود, عصام محمد الطويل, & محمد ماىر شحادة. (2018). دور حوكمة تكنولوجيا المعمومات في تحسين جودة المعمومات المحاسبية المنشورة في التقارير المالية. مجلة جامعة الأزهر، سلسلة العلوم الإنسانية، مجلد20، عددخاص.

- يوسف, جمال على محمد. (2018). مدخل مقترح لتقييم أهمية تطوير المحاسبة في ظل بيئة البيانات الضخمة. الفکر المحاسبى, 22(4), 1225-1272.

- یونس، نجاة محمد مرعي .(2019 ). أثر تحلیل البیانات الضخمة على تحسین جودة المعلومات المحاسبیة: دراسة میدانیة. مجلة الفكر المحاسبي،30 (2)، 1 -59.

- ALBAWWAT, I. E., AL-HAJAIA, M. E., & AL FRIJAT, Y. S. (2021). The Relationship Between Internal Auditors’ Personality Traits, Internal Audit Effectiveness, and Financial Reporting Quality: Empirical Evidence from Jordan. The Journal of Asian Finance, Economics and Business, 8(4), 797-808.

- Al-Htaybat,K, Alberti-Alhtaybat,L,V.(2017). Big Data And Corporate Reporting:Impacts And Paradoxes”, Accounting, Auditing & Accountability Journal, (30)4, 850-873.

- ALRASHIDI, M., ALMUTAIRI, A., & ZRAQAT, O. (2022). The impact of big data analytics on audit procedures: Evidence from the Middle East. The Journal of Asian Finance, Economics and Business, 9(2), 93-102.

- Balios, D. (2021). The impact of Big Data on accounting and auditing. International Journal of Corporate Finance and Accounting (IJCFA), 8(1), 1-14.

- Barth, M., Landsman and M. Lang, 2008, “International Accounting Standards and Accounting Quality”, Journal of Accounting Research, 46:467–498.

- Beest V., Ferdy, Geert B., and B. Suzanne, 2009, “Quality of Financial Reporting: Measuring Qualitative Characteristics”, Nijmegen Center for Economics (NICE) Working Paper, 9 (108):1-41.

- Coyne,E, Coyne,J, And Walker,K.(2018). Big Data Information Governance By Accountants.International Journal Of Accounting & Information Management, (26) 1, 38-63.

- David, R., John, G., & John, R. (2017). Data Age 2025: The Evolution of Data to Life-Critical. Framingham, MA, US: International Data Corporation.

- Dimitriu and Matei,(2015), ” Emerging markets Queries in Finance and Business Cloud Accounting: A New Business Model in a Challenging Context” , Procedia Economics and Finance, Vol.32 , Available at: http;//www.sciencedirect.com

- Field، A. (2005). Discovering Statistics Using SPSS and sex، drugs and rock ‘n’ roll 2nd ed. London، California، New Delhi: SAGE Publications.

- Ghasemaghaei, M & Calic, G. (2019). Can Big Data Firm Decision Quality ? The Role Of Data Quality And Data Diagnoosticcity. Decision Support Systems. 120(1), 38-49.

- Goel, S., 2012, “Financial Reporting the Old Age Tussle between Legality and Quality in Context of Earnings Management”, Procedia Economics and Finance, 3: 576 – 581.

- Grable, J. E., & Lyons, A. C. (2018). An Introduction to Big Data. Journal of financial service professionals, 72(5).

- Gujarati، D. (2009)، Basic Econometrics. Fifth edition، The McGraw-Hill Companies.

- Hair, J., Black, W, Babin, B. and Anderson, R. (2010). Multivariate Data Analysis: A global Perspective. 7th

- Hamdan, A. M. M., Abzakh, M. H., & Al-Ataibi, M. H. (2011). Factors influencing the level of accounting conservatism in the financial statements. International Business Research, 4(3), 145-155.

- Hartmann, P. M., Zaki, M., Feldmann, N., & Neely, A. (2016). Capturing value from big data–a taxonomy of data-driven business models used by start-up firms. International Journal of Operations & Production Management.

- Cheung E., Wright, 2010, “An Historical Review of Quality in Financial Reporting In Australia”, Pacific Accounting Review, 22(2): 147 – 169

- İdil, K. A. Y. A., & Akbulut, D. H. (2018). Big data analytics in financial reporting and accounting. PressAcademia Procedia, 7(1), 256-259.

- Janvrin, D. J., & Watson, M. W. (2017). “Big Data”: A new twist to accounting. Journal of Accounting Education, 38, 3-8.

- Kieso, D. E., Weygandt, J. J., & Warfield, T. D. (2020). Intermediate accounting IFRS. Hoboken, NJ: John Wiley & Sons.

- Lee, I., & Mangalaraj, G. (2022). Big data analytics in supply chain management: A systematic literature review and research directions. Big Data and Cognitive Computing, 6(1), 17.

- Li, Zhen-Hui; Yang, Jia-Jia.(2020). The Impact Of Online Media Big Data On Firm Performance: Based On Grey Relation Entropy Method, Mathematical Problems In Engineering, P1-7.

- Malo-Alain, A. M., Melegy, M. M. A. H., & Ghoneim, M. R. Y. (2019). The Effects of Sustainability Disclosure on the Quality of Financial Reports in Saudi Business Environment. Academy of Accounting and Financial Studies Journal, 23(5).

- Matthias, O., Fouweather, I., Gregory, I., & Vernon, A.(2017). Making Sense of Big Data- Can it transform Operations Management? International Journal of Operations & Production Management, 37(1), 37-55.

- Normandeau, K. (2013). Beyond volume, variety and velocity is the issue of big data veracity. Inside big data.

- O’Leary, D. E. (2017). Big Data and knowledge management with applications in accounting and auditing: The case of Watson. In The Routledge Companion to Accounting Information Systems (pp. 145-160). Routledge.

- Onuorah, A. C. C., & Imene, O. F. (2016). Corporate governance and financial reporting quality in selected Nigerian company. International Journal of Management Science and Business Administration, 2(3), 7-16.

- Parra, V. M., & Halgamuge, M. N. (2018). Performance evaluation of big data and business intelligence open source tools: Pentaho and Jaspersoft. In Internet of Things and Big Data Analytics Toward Next-Generation Intelligence (pp. 147-176). Springer, Cham.

- Reinsel, D., Gantz, J., & Rydning, J. (2017). Data age 2025: The evolution of data to life-critical. Don’t Focus on Big Data, 2.

- Sahani, A. K., & Thakur, R. N. (2021) BIG DATA ANALYTICS AND E-GOVERNANCE POSSIBILITIES AND BARRIERS IN NEPAL, LBEF Research Journal of Science, Technology and Management, 3(2)44-55.

- Salijeni, G., Samsonova-Taddei, A., & Turley, S. (2019). Big Data and changes in audit technology: contemplating a research agenda. Accounting and business research, 49(1), 95-119.

- Shakespeare, C. (2020). Reporting matters: The real effects of financial reporting on investing and financing decisions. Accounting and Business Research, 50(5), 425–442. https:// doi.org/10.1080/00014788.2020.1770928

- Sledgianowski, D., Gomaa, M., & Tan, C. (2017). Toward integration of Big Data, technology and information systems competencies into the accounting curriculum. Journal of Accounting Education, 38, 81-93.

- Sun, L., Zhang, H., & Fang, C. (2021). Data security governance in the era of big data: status, challenges, and prospects. Data Science and Management, 2, 41-44.

- Sun, Z., Sun, L., & Strang, K. (2018). Big data analytics services for enhancing business intelligence. Journal of Computer Information Systems, 58(2), 162-169.

- Thabet, N & Soomro,T .(2015). Big Data Challenges. Journal of Computer Engineering & Information Technology, 4(3), 1-10.

- Warren Jr, J. D., Moffitt, K. C., & Byrnes, P. (2015). How big data will change accounting. Accounting horizons, 29(2), 397-407.

- Wilkin, C. L., & Chenhall, R. H. (2020). Information technology governance: Reflections on the past and future directions. Journal of Information Systems, 34(2), 257-292.

- Zabihollah, R., & Wang, J. (2017). Big Data, Big Impact on Accounting. APLUS October, 42-45.