د. عبدالرحمن عادل خليل1، أ. حسين على محمد صغير2

1 أستاذ مشارك، كلية التجارة، جامعة النيلين، السودان.

2 باحث، جامعة النيلين، السودان.

بريد الكتروني: hessunali93@gmail.com

HNSJ, 2022, 3(8); https://doi.org/10.53796/hnsj3833

تاريخ النشر: 01/08/2022م تاريخ القبول: 26/07/2022م

المستخلص

تناولت الدراسة أثر الافصاح عن عناصر التنمية المستدامة في زيادة قيمة المنشأة. هدفت الدراسة إلى التعرف على أثر الافصاح عن العنصر البيئي للتنمية المستدامة في زيادة قيمة المنشأة. وبيان أثر الافصاح عن العنصر الاجتماعي للتنمية المستدامة في زيادة قيمة المنشأة. بالإضافة إلى بيان أثر الافصاح عن العنصر الاقتصادي للتنمية المستدامة في زيادة قيمة المنشأة. توصلت الدراسة إلى عدة نتائج منها أن هنالك علاقة ذات دلالة إحصائية بين الإفصاح عن الأداء البيئي وزيادة قيمة المنشأة. هنالك علاقة ذات دلالة إحصائية بين الإفصاح عن الأداء الإجتماعي وزيادة قيمة المنشأة. أوصت الدراسة بالاهتمام بنشر المعلومات المتعلقة بالأداء البيئي من قبل الشركات الصناعية بالسودان وذلك لدورها الفعال في تحسين قرارات المستخدمين لتلك المعلومات، وإن إظهار معلومات الأداء الاجتماعي والبيئي يعزز من قيمة المنشأة.

الكلمات المفتاحية: الافصاح الإجتماعي، الافصاح البيئي، قيمة المنشأة

The Impact of Disclosure on Sustainable development in increasing the value of the enterprise

)A field study on a sample of Sudanese industrial companies(

Dr. Abdul Rahman Adel Khalil 1، Hussain Ali Muhammad Saghir2

1 Associate Professor، Faculty of Commerce، Al-Neelain University، Sudan.

2 Researcher، El-Nelain University، Sudan.

Email: hessunali93@gmail.com

HNSJ, 2022, 3(8); https://doi.org/10.53796/hnsj3833

Published at 01/08/2022 Accepted at 26/07/2021

Abstract

The study examined the impact of The study dealt with the impact of disclosing the elements of sustainable development in increasing the value of the enterprise. The study aimed to identify the impact of disclosing the environmental component of sustainable development in increasing the value of the enterprise. And the impact of disclosing the social component of sustainable development in increasing the value of the enterprise. The study reached several results, including that there is a statistically significant relationship between disclosure of environmental performance and the increase in the value of the enterprise. There is a statistically significant relationship between disclosure of social performance. And increasing the value of the facility. The study recommended paying attention to publishing information related to environmental performance by industrial companies in Sudan because of their effective role in improving users’ decisions for that information, and that showing social and environmental performance information enhances the value of the facility.

Key Words: social disclosure, environmental disclosure, enterprise value

أولاً: الإطار المنهجي

تمهيد البحث:-

زاد الإهتمام بالافصاح المحاسبي في السنوات الاخيرة حتى أصبح يحظى بالإهتمام من قبل مختلف الجهات المعنية على مستوى الشركات الصناعية على الصعيدين المحلي والعالمي، وذلك لتوفير تقارير ملاءمة لمقابلة احتياجات المستخدمين، واتخاذ القرارات من بين عدة بدائل متاحة لتحقيق الأهداف المنشودة، ونظراً لأن عملية اتخاذ القرارات تبنى على المعلومات المتوفرة فإن عملية الافصاح المحاسبي عن عناصر التنمية المستدامة يعد أمراً بالغاً في الأهمية نظراً لأنه يساهم في إظهار المعلومات المالية وغير المالية الأمر الذي يساعد مستخدمي التقارير المالية في اتخاذ القرارات بصورة مثالية وبناءً عليه فإن عملية الافصاح عن عناصر التنمية المستدامة داخل هذه الشركات يلعب دوراً محورياً في إعطاء صورة واضحة وملاءمة لتلبية احتياجات المستخدمين بشكل رشيد.

مشكلة البحث:-

وتتمثل مشكلة البحث في إزدياد عدد المنشآت التي فقدت القدرة على الإستمرار في مزاولة نشاطها وأعمالها، بسبب القصور في الإفصاح عن تقارير التنمية المستدامة، وهناك إتفاق على أن التقارير المالية التقليدية لم تعبر بصورة كافية عن الأبعاد المتعددة لقيمة المنشأة في الوقت الحاضر مما ادي إلى اتخاذ قرارات استثمارية غير رشيدة و أدى إلى زيادة الطلب على مقاييس مالية جديدة ومقاييس غير مالية، علية فإن مشكلة البحث تتمثل في الإجابة على التساؤلات الأتية:-

- هل توجد علاقة ذات دلالة إحصائية بين الإفصاح عن العنصر البيئي للتنمية المستدامة وترشيد قرارات الإستثمار ؟

- هل توجد علاقة ذات دلالة إحصائية بين الإفصاح عن العنصر الاجتماعي للتنمية المستدامة وترشيد قرارات الإستثمار ؟

- هل توجد علاقة ذات دلالة إحصائية بين الإفصاح عن العنصر الاقتصادي للتنمية المستدامة وترشيد قرارات الإستثمار .

أهمية الدراسة:

تنبع أهمية الدراسة من جانبين:

- الأهمية العلمية: تتمثل أهمية الدراسة العلمية في الآتي:

أ- تقديم المساهمة العلمية في كشف جوانب النقص حول المنفعة التي تقدمها عملية الافصاح عن عناصر التنمية المستدامة ودورها في ترشيد قرارات الاستثمار وزيادة قيمة المنشأه.

ب- التأصيل العلمي الدقيق لمفهوم الافصاح عن عناصر التنمية المستدامة والعمل على توضيح مدى فاعليته في ترشيد قرارات الاستثمار وزيادة قيمة المنشأه.

- الأهمية العملية: تنبع أهمية البحث العملية من خلال ما يلي:

أ- إزدياد عدد المنشآت التي فقدت القدرة على الإستمرار في مزاولة نشاطها وأعمالها، ووجود قصور في الإفصاح عن تقارير التنمية المستدامة .

ج- إظهار أهمية الإفصاح عن عناصر التنمية المستدامة في ترشيد قرارات الإستثمار وزيادة قيمة المنشأه ، ودورها في خلق بيئة تنافسية عادلة ومشجعة لمستخدمي التقارير المالية.

أهداف البحث:-

- دراسة دور الإفصاح عن العنصر البيئي للتنمية المستدامة في زيادة قيمة المنشأة..

- اختبار أثر الافصاح عن العنصر الإجتماعي للتنمية المستدامة في زيادة قيمة المنشأة..

- اختبار أثر الإفصاح عن العنصر الإقتصادي للتنمية المستدامة في زيادة قيمة المنشأة..

فرضيات البحث:-

لتحقيق الأهداف السابقة إختبر الباحث الفرضيات التالية:

1/ توجد علاقة ذات دلالة إحصائية بين الإفصاح عن العنصر البيئي للتنمية المستدامة و زيادة قيمة المنشأة.

2/ توجد علاقة ذات دلالة إحصائية بين الإفصاح عن العنصر الإجتماعي للتنمية المستدامة و زيادة قيمة المنشأة .

3/ توجد علاقة ذات دلالة إحصائية بين الإفصاح عن العنصر الإقتصادي للتنمية المستدامة و زيادة قيمة المنشأة.

منهجية البحث:-

استخدم الباحث المنهج الوصفي التحليلي وذلك باستخدام الاستبانة في جمع البيانات وتحليلها للإجابة على فرضيات البحث, إذ أن هذا المنهج يعتمد على دراسة الواقع أو الظاهرة, لذلك يعتبر المنهج الوصفي التحليلي هو الأنسب للدراسة الحالية، حيث أنه منهج يسعى للوصول إلى المعرفة الدقيقة والتفصيلية لعناصر مشكلة أو

ظاهرة قائمة للوصول إلى فهم أفضل وأدق لها. وقد تم جمع البيانات من المصادر الثانوية, لإنجاز الجانب النظري, والمصادر الأولية, لإنجاز الجانب الميداني.

مصادر جمع البيانات:-

تتمثل مصادر جمع المعلومات في الآتي :

المصادر الأولية : تتمثل في إعداد الاستببيان وتوزيعها على عينة البحث.

المصادر الثانوية: الكتب، المجلات العلمية، الرسائل الجامعية، المؤتمرات والندوات، الانترنت.

حدود الدراسة:

تتمثل حدود البحث في الحدود التالية :

1/الحدود المكانية : الشركات الصناعية السودانية.

2/الحدود الزمانية : الفترة 2018م.

3/ الحدود الموضوعية: تعرضت الدراسة إلى عناصر التنمية المستدامة (البيئية، والإجتماعية، والإقتصادية) وأثرها علي زيادة قيمة المنشاة.

الحدود البشرية: شملت عينة من موظفي الشركات الصناعية السودانية .

هيكل الدراسة:-

أولاً: الإطار المنهجي.

ثانياً: الدراسات السابقة.

ثالثاً: الإطار النظري.

رابعاً: الدراسة الميدانية.

خامساً: النتائج والتوصيات.

ثانياً: الدراسات السابقة:

دراسة: Rippington واخرون(1995م( .

هدفت الدراسة إلى اختبار قدرة التقارير السنوية وتقارير التوزيعات المقترحة للأرباح وتقرير الجمعية العمومية السنوية والتقارير المؤقتة في نقل أسعار الاوراق المالية للمستثمرين . وتوصلت الدراسة إلى إن التقارير المالية المنشورة يمكن الاعتماد عليها كأحد مصادر المعلومات مما يساعد في اتخاذ القرارات الاستثمارية .

دراسة : بريمة ،(2009م)

هدفت إلى دراسة مدي إهتمام الوحدات الإقتصادية بالإفصاح المحاسبي عن المعلومات البيئية بالسودان ،وكيفية الإفصاح المحاسبي عن المعلومات البيئية في القوائم المالية للوحدات الإقتصادية بالسودان. وتوصلت الدراسة إلى أن الإفصاح المحاسبي عن المعلومات البيئية في القوائم المالية بشركة سيقا يؤثر علي تحسين أدائها و أن الإفصاح المحاسبي عن المعلومات البيئية في القوائم المالية بشركة سيقا يؤثر علي تحقيق أهدافها و أن الإفصاح المحاسبي عن المعلومات البيئية في القوائم المالية بشركة سيقا يؤثر علي ترشيد قرارات الإستثمار بها.

دراسة: عمر ، (2009م)

هدفت الدراسة إلى دراسة ومعرفه أثر الإفصاح عن الأداء الإجتماعي في القوائم المالية للوحدات الاقتصادية ودور الافصاح عن الأداء الإجتماعي في القوائم المالية المالية للوحدات الإقتصادية في تحقيق عرض عادل للموقف المالي لها .وتوصلت الدراسة إلى أن الإهتمام بالإفصاح عن الأداء الإجتماعي يؤدي إلى زيادة ولاء العاملين تجاه المنشأة وزيادة الإنتاجية والربحية ، قيام المنشأة بأداء مسئوليتها الإجتماعية والإفصاح عنها بجانب الأهداف الاقتصادية يساهم في تقويمها و إستمراريتها .

دراسة :اللولو ،(2009م) .

هدفت الدراسة إلى دراسة التطورات الحديثة في مجال الفكر المحاسبي، والتي تعتبر المحاسبة عن المسئولية الإجتماعية فرع منها ،و توصلت الدراسة إلى إن إدارة الشركات المساهمة العامة المدرجة في سوق فلسطين للأوراق المالية تدرك مفهوم المسئولية الإجتماعية بمعناها الواسع إلا انهم لا يعيرون مجالاتها المختلفة نفس الإهتمام ، فالمستهلكون يحظون بالأولوية ثم الموارد البشرية يليها البيئية وأخيراً المجتمع المحلي

دراسة : سليمان ،(2016م).

هدفت الدراسة إلى قياس العلاقة بين تكلفة التمويل وجودة الأرباح المحاسبية وقيمة المنشأة من خلال دراسة دور تكلفة التمويل الأمثل في إستمرارية وجود الأرباح المحاسبية وقيمة المنشأة و توصلت الدراسة إلى أن نسبة تأثر جودة الأرباح المحاسبية في تكلفة التمويل بحقوق الملكية غير معنوي وأن تكلفة حقوق الملكية تؤدي إلى زيادة تكلفة التمويل وإنخفاض جودة الأرباح المحاسبية.

دراسة : النور ،(2014م) .

هدفت الدراسة إلى تحليل أهم جهود المنظمات المهنية الدولية والإقليمية والدراسات السابقة في مجال الإفصاح البيئي، وتحليل الإفصاح البيئي المنشور بالتقارير والقوائم المالية لبعض الشركات الصناعية التي لها تأثير سلبي علي البيئة في السودان و توصلت الدراسة إلى أنه يوجد عدد كبير من القوانين والدساتير التي تنص علي حماية البيئة ألا أن هذه القوانين غير ملزمة لشركات الأعمال الهادفة للربح ، ولا توجد قوانين تلزم الشركات بالإفصاح البيئي أو تحمل الأضرار البيئية التي تحدثها.

دراسة : محمد ،(2012م)

هدفت الدراسة إلى بيان مفهوم وأهمية الإفصاح المحاسبي في ترشيد قرارات الإستثمار في سوق الأوراق المالية والوقوف علي مدي وعي المتعاملين في وق الأوراق المالية بأهمية المعلومات المحاسبية. وتوصلت الدراسة إلى أنه كلما زاد الإفصاح في التقارير المالية زادت فعاليتها في ترشيد قرارات الإستثمار ،وتوفر الملائمة في المعلومات المحاسبية المفصح عنها يساعد في الإستفادة القصوي من هذه المعلومات .

التعليق علي الدراسات السابقة:

تناولت الدراسات السابقة التي تحصل عليها الباحثان الأفصاح عن عناصر التنمية المستدامة وترشيد قرارات الإستثمار .يتفق هذا البحث مع الدراسات السابقة في تناول متغيرات الدراسة في العديد من الإشارات إلى علاقة بين الأفصاح عن عناصر التنمية المستدامة وترشيد قرارات الإستثمار.ألا ان الباحثان يلاحظان من خلال إستقراء مشاكل الدراسات السابقة أن اغلبية الدراسات تناولت إتجاه واحد من المتغيرات وربطة بالتقارير المالية أو تقييم الأداء دون التركيز علي الاثر الواضح من خلال الأفصاح عن عناصر التنمية المستدامة في ترشيد قرارات الإستثمار.

ثالثاً: الإطار النظري:

مفهوم الافصاح عن عناصر التنمية المستدامة :

يتم الإفصاح عن معلومات التنمية المستدامة في شكل تقارير الاستدامة والتي تقدم معلومات كمية ووصفية، مالية وغير مالية، وتوصيل تلك المعلومات لأصحاب المصالح، وهناك عدة أشكال ونماذج مختلفة لتقييم معلومات محاسبة التنمية المستدامة وتشمل تقارير الآداء.(هادي ،2006،ص148) عُرف بأنة توفير المعلومات عن الأداء البيئي والاجتماعي الحالى والمتوقع المتعلقة باستراتيجية الشركة والمسئوليات والالتزامات البيئية والاجتماعية، والتي تنشأ نتيجة ممارسة الشركة لأنشطتها التشغيلية ويكون لها تأثير علي البيئة وأطراف المجتمع المحلي والعاملين والمستثمرين والعملاء والمجموعات الأخرى من أصحاب المصالح. (مجدي ،2016،ص11))كما عرفت مبادرة الإفصاح الشامل تقارير التنمية المستدامة بأنها”ممارسة عمليات القياس والإفصاح وتحقيق المساءلة لأصحاب المصالح الداخلية والخارجية بخصوص أداء المؤسسة تجاه هدف التنمية المستدامة (،2002.GRI).

أهمية إعداد تقرير التنمية المستدامة :-

1/طلب المستثمرين للإفصاح عن تقارير التنميةالمستدامة:

على الرغم من أن التقارير المالية السنوية تعد أداة هامة لاتخاذ القرارات بواسطة المستثمرين ومديري المحافظ الاستثمارية والمحللين الماليين، إلا أن هؤلاء المستثمرين يروا أن التقارير ينبغي أن تتجاوز المسائل المالية لتشمل موضوعات عن الأداء الاجتماعي والبيئي للوحدة الاقتصادية ومعلومات عن هيكل الحوكمة بها، وذلك لاتخاذ القرارات السليمة في مجال تقييم الاستثمارات،. (Patten,2000,p222)

2/ طلب العاملون للإفصاح عن تقارير التنمية المستدامة :

يمثل العاملون أحد الفئات الهامة من أصحاب المصالح التي تهتم بالإفصاح الاجتماعي والبيئي للمؤسسة التي يعملون بهان(Sinclair,2001,p627)

3/ طلب الأجهزة الحكومية والمشرعون للإفصاح عن تقارير التنمية المستدامة :

تعتبر الأجهزة الحكومية من أصحاب المصالح في المؤسسة، وتحتاج إلى المعلومات الخاصة بالأداء البيئي والاجتماعي للوحدات الاقتصادية بالإضافة إلى أدائها الاقتصادي، وتحتاج الأجهزة الحكومية إلى معلومات عن الأداء البيئي للمؤسسة ومدى مساهمتها في المحافظة على البيئة ومنع التلوث ومعالجته إن وجد(Bebbington & Brown,2007,p224)

4/ طلب الجمهور على الإفصاح عن تقارير الاستدامة:

المؤسسات تؤثر وتتأثر بالجمهور بصفة عامة بعدة طرق، على سبيل المثال توفير فرص العمل، كما أن الجمهور يعتبر مصدرا لمدخلات الشركات، ويهتم الجمهور أيضا بقضايا التنمية المستدامة مثل الأداء البيئي والاجتماعي للوحدات الاقتصادية، ويوفر تقرير التنمية المستدامة في المؤسسات المعلومات اللازمة التي تساعد على الفهم الجيد لأداء المؤسسة واتجاهاا وأنشطتها(Artiach& nelson,2010,p51).

1/3/5 الافصاح عن عناصر التنمية المستدامة:

عرض الفكر المحاسبي العديد من الجوانب والمجالات التي يمكن من خلالها الافصاح المحاسبي عن عناصر التنمية المستدامة داخل المنشأة بصورة اختيارية، منها ما يلي:

1/ الافصاح العنصر البيئي للتنمية المستدامة:

يعرف الافصاح عن الاداء البيئي بأنه عملية نشر المعلومات البيئية والمالية والوصفية الملائمة في القوائم المالية المنشورة للمستفيدين، وهي مجموعة بنود المعلومات التي تتعلق بأداء وأنشطة الإدارة البيئية للمنشأة المترتبة عليها في الماضي والحاضر والمستقبل. (محمد، 2005م، ص43) كما يعرف بأنه العملية التي توصل بها الوحدة الاقتصادية المعلومات عن الأنشطة البيئية لحملة الاسهم، اللجان المحلية، الزبائن، الحكومة والمجموعات البيئية، وبذلك فان التقرير البيئي لا يختلف في أهدافه وأهميته عن التقرير المالي، فكلاهما أداة لإيصال المعلومات، والتقرير المالي يوضح الكيفية التي تدير بها الوحدة الاقتصادية الموارد الطبيعية، وعلاقتها بالبيئة المحيطة، ومدى تأثيرها عليها وتأثرها بها.(حسن،2010م، ص99)ويعرف أيضاً بأنه إعداد تقارير سنوية تعكس التغيرات البيئية وتكون مكملة للتقارير المالية السنوية التقليدية بهدف إعطاء تصور سليم ودقيق عن المركز المالي ونتيجة أعمال الوحدة الاقتصادية، ولكي تكون الرؤية والإستراتيجية الخاصة بحماية البيئة من التلوث واضحة وذات فائدة.(محمد، 1986م، ص147)

أهمية الإفصاح عن الأداء البيئي:

تتمثل أهمية الإفصاح المحاسبي عن الأداء البيئي للوحدات الاقتصادية في الآتي:

– الإفصاح المنتظم عن التكاليف التي تتحملها الوحدة الاقتصادية سوف يساهم في قياس إتجاهات الأداء الاجتماعي والبيئي للوحدة الاقتصادية على مدى زمني معين، وتطور هذا الأداء مما يترتب في الحصول على هذه المعلومات من نتائج لمستخدمي المعلومات. (بدوي، 2007م، ص 66)

– أن الإفصاح عن التكاليف التي تتحملها الوحدة الاقتصادية في مجال تلوث البيئة يمكن ان تكون عاملاً مهماً في تحديد الجزء من الانفاق الذي ينبغي ان تساهم به الحكومات كإعانات أو منح في هذا المجال، بالإضافة إلى تحديد ما تتحمله الوحدة الاقتصادية والجهات الحكومية معاً للوصول بالتلوث الى الحجم الامثل.

– إن الإفصاح عن تلك التكاليف التي تتحملها المنشأة في رقابة ومعالجة التلوث سوف تعد اساساً سليماً للحكم على مدى كفاءة أداء الوحدة الاقتصادية لدورها في المجتمع مما يسمح بمقارنة أداء الوحدات الاقتصادية في ضوء الاحكام، وكذلك بما يمكن الوحدة الاقتصادية من تحديد طبيعة علاقتها مع المجتمع والسعي نحو تحسين صورتها امامه. (الجميل، 2001، ص22)

– ضرورة الإفصاح عن نتيجة أعمال الوحدة الاقتصادية المتحققة، وكذلك مركزها المالي السليم في ضوء الفروض والمبادئ المحاسبية المتعارف عليها بما يتضمنها من تحمُّل تكاليف التلوث البيئي، حيث ان التطبيق لتلك الفروض والمبادئ يقتضي قياس التكاليف المتعلقة بالتلوث البيئي محاسبياً، كما ان التطبيق يقتضي ايضاً التقرير عنها سواء لطبيعة الارتباط بين القياس والتوصيل المحاسبيين، او لأن المفهوم السليم للإفصاح المحاسبي يستلزم إظهار المعلومات الكافية عن الحقائق الجوهرية التي تتضمنها القوائم المالية دون تضليل وخداع او إخفاء جزئي او كلي لهذه الحقائق الجوهرية. (محمد، مرجع سابق، ص147)

طرق الافصاح عن الأداء البيئي للمنشأة:

يتم الإفصاح عن الأداء البيئي للمنشأة باستخدام عدة طرق منها: (بدوي، 2003م، ص 156)

– الافصاح عن معلومات الأداء البيئي للمنشأة ضمن تقارير كمية توضح مساهمة المنشأة بتحمل مسئولياتها تجاه البيئة في شكل أرقام ونسب وإحصائيات ومعدلات داخل التقرير مثل: تحديد كمية الانبعاثات، كمية الفاقد البيئي.

– الافصاح عن معلومات الأداء البيئي للمنشأة ضمن التقارير المالية وفيها يمكن الحصول على مساهمة المنشأة في الوفاء بمسئولياتها تجاه البيئة في صورة مالية أو نقدية وبالتالي يمكن تحديد التكلفة والعائد من النشاط البيئي للمنشأة.

– الافصاح عن معلومات الأداء البيئي ضمن تقارير تصف مساهمة المنشأة في تحمل أعبائها ومسئولياتها تجاه البيئة بصورة وصفية إنشائية.

مما تقدم يتبين للباحثين بأن عملية الافصاح عن الأداء البيئي للمنشأة تتمثل في مدى مساهمة المنشاة في تحمل أعباءها ومسئولياتها تجاه البيئة التي تعمل فيها نتيجة الأضرار التي تسببت فيها عند مزاولة نشاطها الاقتصادي، وعليه فإن الافصاح عن تلك المعلومات يساعد المستثمرين في إختيار البدائل الاستثمارية الملائمة وبالتالي ترشيد قراراتهم الاستثمارية.

2/مجال الإفصاح عن المسئولية الاجتماعية:

يعرف الافصاح عن المسئولية الاجتماعية للمنشأة بأنه مجال من مجالات المعرفة المحاسبية يهدف إلى قياس صافي المساهمة الإجتماعية لمنشآت الأعمال ومدى وفائها بإحتياجات المجتمع، والإفصاح بشكل دوري عن نتائج هذا القياس للطوائف المختلفة المهتمة بتقويم الأداء الاجتماعي لتلك المنشآت.(الفضل وآخرون، 2002م، ص166) كما يقصد بها الأسلوب أو الطريقة التي بواسطتها تستطيع المنشأة إعلام المجتمع بأطرافه المختلفة عن نشاطاتها المختلفة ذات المضامين الاجتماعية.(المحمودي، 2007م،ص183)

يتضح للباحثين بأن الافصاح عن المسئولية الاجتماعية يتمحور حول عملية إظهار التكاليف التي تتحملها المنشأة للوفاء بأعبائها التي تحملها المجتمع في سبيل انتاجها للدخل.

أهداف الإفصاح عن المسئولية الاجتماعية:

إن القيام بعملية الافصاح عن المسئولية الاجتماعية للمنشأة تحقق عدة أهداف منها: (حران، 2007م، ص 53)

- تقويم الأداء الاجتماعي لمنشآت الأعمال على أساس أن المسئولية الاجتماعية والمالية تمثل الأهداف الكلية للنشاط الاقتصادي والاجتماعي لتلك المنشآت.

- تقويم الأداء الإجتماعي للوحدة المحاسبية من خلال تحديد وقياس صافي المساهمة الإجتماعية للوحدة والإفصاح عن ذلك بصورة شاملة ودورية.

- ترشيد القرارات الخاصة والعامة المتعلقة بتوجيه الأنشطة الاجتماعية وتحديد النطاق الأمثل لهذه الأنشطة سواء كان ذلك من وجهة نظر المنشأة أو المجتمع ككل.

طرق الإفصاح عن المسؤولية الاجتماعية للمنشأة:

يتم الافصاح عن المسئولية الاجتماعية للمنشأة من خلال إحدى الطريقتين التاليتين: (خلف، 2009م، ص ص 19-20)

– طريقة الدمج:

يقصد بها دمج معلومات محاسبة المسؤولية الاجتماعية مع المعلومات التقليدية للمحاسبة المالية ضمن قوائمها المالية ذات الغرض العام والتي تضم قائمة الدخل وقائمة المركز المالي.

– طريقة الفصل:

ويقصد بها عرض معلومات المحاسبة عن المسئولية الاجتماعية في قوائم مستقلة عن قوائم المحاسبة المالية. (حنان، 2003م، ص277)

مما تقدم يتضح للباحثين بأن قيام المنشأة بالافصاح عن مساهماتها الاجتماعية يؤدي إلى جذب المستثمرين نتيجة لتحملها الأضرار التي تسببت بها تجاه المجتمع الأمر الذي يؤدي إلى تحقيق أهدافها الموضوعة وتمكين المستخدمين من تحسين قراراتهم المختلفة.

مفهوم قیمة المنشأة :

یشیر مفهوم القیمة في اللغة إلى الثمن الذي یقوم به الشى، كما یشیر علم الاقتصــــــــJــــــاد إلى أن القیمة تعني الاستبدال، وأن مفهوم قیمة الشى،هو ذلك الثمن أو الســــعر العادل بدون زیادة أونقصان الواجب سداده مقابل الحصول على الشئ واقتنائه (عبدالمنعم و إبراھیم ،1995،ص159).كما تعرف القیمة بأنها الحــــــــــــــد الأقصى من وحدات النقد الذي یكون الشخص على استعداد لدفعه مقابل الحصول على الشئ (الجزیلى،2007،ص89)كما تعرف قیمة المنشأة على أنها ذلك المبلغ النقدي العادل الذي یعبر عن القیمة العالة لـكافة موارد المنشأة التي تتمثل في العوائد المتوقع الحصول علیها في المستقبل كنتیجة لاستقلال تلك الموارد في بیئتها التنظیمیة القائمة ،وذلك في ظل مراعاة مفهوم إستمراریة المنشأة في أداء الأنشطة المختلفة وتبعاً لما أو رده الفـــــــــــــــــــــــكر المالي والمحاسبي في مداخل لقیاس قیمة المنشأة. یقصد أیضاً بقیمة المنشأة القیمة السوقیة للأسهم العــادیة للمنشأة. (سید و جازیة ،2001،ص329)وتعرف القيمة في المجال المالي بأنها مقدار الجنيهات والمــــــــــــــكاسب النقدية الحالية التي يمــــــــــــــــــــــــــكن الحصول عليها من أصل معين.(أحمد،1996،ص19) وُعــــــــــــــــــــــــرفت قيمة المنشأة بأنها المبلغ النقدي أو الثــــــمن العادل والمعادل لكل المنشأة في حالة إستمرارها(ماهر،1998،ص67).

3/1/2:أنواع قیمة المنشأة:

1. القیمة السوقیة العادلة:

القيمة السوقية لأصول المنشأة هي القيمة التي تُباع بها الأصول، وفي مجال الأسهم هي القيمة التي سيدفعيا من يريد شراء السهم، وقد تكون أكبر أو أقل من القـــــــــــــــــــــــــــــــــــيمة الدفترية، وتعتمد هذه القيمة على دخل المنشأة ويستخدمها المستثمر عادةً في رسملة الأرباح.

2.القیمة الاستثماریة:

هي عبارة عن قیمة المنافع الاقتصادیة المستقبلیة النابعة من اصل ما(Douglas,1984,p55& Robert)

3. القیمة الاستعمالیة والتبادلیة:

القیمة الاستعمالیة هي قیمة أصل كجزء من مؤسسة عاملة ، وتتأثر كثیراً باستخدامها، حــیث في العادة یفترض أنها بلغت ذروة الاستعمال، أما القیمة التبادلیة فترتبط بقیمة الأصل(حتى لوكان مستعملاً )بغض النظر عن المؤسسة التي كان بها.

4. قیمة شهرة المحل:

هي مجموع الصفات غیر القابلة للوزن أو القیاس بدقة التي تجذب العملاء إلى مؤسسة معینة دون غیرها، وهى في جوهرها توقع استمرار تفضیل العملاء وتشجیعهم لأي سبب من الأسباب.( محمد،2004،ص711)

5. القیمة الدفتریة:

القيمة الدفترية لأصول المنشأة هي قيمة شراء الأصل، وفي مجال الأسهم العادية فإن القيمة الدفـــــــــــــترية هي قيمة السهم في قائمة الميزانية للمنشأة والتي يمكن حسابها بقسمة حقوق الملكية على عدد الأسهم، وهـــــــــــــــــــي قيمة تاريخية وليست قيمة مستقبمية، ولا تستخدم في تقويم الأسهم لأنها لا تأخذ في الإعتبار أثر التضـــــــخم. (طارق،2008،ص12).

10.القیمة الباقیة:

تمثل مبلغ یمكن تحقیقه جراء التنازل عن أصل أصـــــــــــــــــــــــــــــــــــــــــــــبح عدیم الفائدة وتم إقرار إخراجه من المیزانیة. (عبد الستار،2003،ص39).

أهداف تعظیم قیمة المنشاة:

هناك اهداف متعددة تسعي الاطراف المختلفة لتحقيقها في مـــــــــــــــــــــــــجال قيمة المنشأة والتي تــختلف بإختلاف وجهات النظر في كيفية تعظيم او قياس تلك القيمة(عابد،2011،ص5) .

1-هدف تعظيم الثورة ، تسعي المنشأة إلى تعظيم الثورة ويـــــــــــــــقصد بذلك تعظيم القيمة الحالية للمشروع وقيمتة في السوق.

2-هدف تعظيم القيمة المالية للمنشأة، ويري الاقتصاديون ان تعظيم الربحية كهدف لتقيـــــــيم الاداء التشغيلي للمنشأة لان تعظيم الربحية يعبر عن مدي الكفاء الاقتصادية للمنشأة .

3-هدف تعظيم القيمة السوقية للسهم ،وهو من الأمور الهامة التي تدفع إدارة المنشأة إلى تغليب هذا الهدف علي الاهداف الاخرى هو الخوف من انخفاض قيمة اسهمــــــــــها في السوق المالي وهذا يتطلب ان تكون الوحدات التشغيلية في منشئات الاعمال أكثر كفاءة وأقل تكلفة ويتطلب تطوير سلع وخدمات يرغب بها المستهلك.

4-هدف تعظيم القيمة السوقية للمنشأة في السوق، و ينتج من تعظيم القيمة السوقية لأسهم المنشأة فقيمة المنشأة تعني القيمة السوقية لأسهمها(Max,1974,p16.) .

أهمیة تعظيم قیمة المنشأة:

شهد تعظیم قیمة المنشأة في الكثیر من المنشآت تطوراً زمنیاً حتى أصبح هدف اساســــــــــــــي للمساهمین، وذلك على النحو التالى :

1. تطور الهدف إلى هدف تحقیق اقصى قیمة لحقوق حملة الاسم وذلك یتحقق عندما تكون صــــــــــــــــــــــــــــــــافي القیمة الحالیة للتدفقات النقدیة الخارجیة.

2. أصبحت إدارة المؤسسات تأخذ هدف تعظیم الثروة كهدف تشغیلى تخدم بشكل مباشر أصـــــــــــحابها لأن أخذ الأرباح ودرجة مخاطرها وتوقیتها في الحسبان ذات أهمیة كبرى حیث أنها الأعتبارات التي یـــــــــعطیها أي مالك أو مستثمر أهمیة كبرى في قراراته.( Smith,1997,p34)

3.اتفق معظم فقهاء الإدارة المالیة على أن تعظیم قیمة المنشاة هو المحور الاساســــــــــــــى في التمویل التى تستمد منه كل القرارات والتصرفات في المنشأةوهناك هدفان أساسیان لقـــــــیاس القیمة هما القیاس للاستخدام الخارجي، اي القیاس في القوائم المالیة المنشورة، والآخر هو القیاس لغرض الاستخدام الداخلى.

4.إن قيمة المنشأة تؤثر علي مصالح العديد من الاطراف ، داخل المنشأة وخارجها(أسماء،2016،ص124) .

رابعاً: الدراسة الميدانية:

مجتمع وعينة الدراسة:

يتمثل مجتمع البحث من عينة من الشركات الصناعية ، أما عينة الدراسة فقد تم اختيارها عشوئيا من مجتمع الدراسة حيث قام البحث بتوزيع (120) استبانة على المستهدفين من ذوي الإختصاص.

الثبات والصدق لأداة الدراسة:

ثبات الاختبار بأن يعطي المقياس نفس النتائج إذا ما استخدم أكثر من مرة، واحدة تحت ظروف مماثلة. ويعني الثبات أيضاً أنه إذا ما طبق اختبار ما على مجموعة من الأفراد، ورصدت درجة كل منهم ثم أعيد تطبيق الاختبار نفسه على المجموعة نفسها، وتم الحصول على الدرجة نفسها يكون الاختبار ثابتاً تماماً. كما يعرف الثبات أيضاً بأنه مدى الدقة، والإتساق للقياسات التي يتم الحصول عليها مما يقيسه الاختبار. ومن أكثر الطرق استخداماً في تقدير ثبات المقياس هي:

1- طريقة التجزئة النصفية باستخدام معادلة سبيرمان براون.

2- معادلة ألفا-كرونباخ.

3- طريقة إعادة تطبيق الاختبار.

4- طريقة الصور المتكافئة.

5- معادلة جوتمان.

لاختبار مدى توافر الثبات، والإتساق الداخلي بين الإجابات على العبارات تم احتساب معامل المصداقية ألفا كرنباخ ( Alpha- cronbach )، وتعتبر القيمة المقبولة إحصائيا لمعامل ألفا كرنباخ 60%. وقد تم إجراء اختبار المصداقية على إجابات المستجيبين للاستبانة لجميع محاورها.

أما الصدق فهو أيضاً مقياس يستخدم لمعرفة درجة صدق المبحوثين من خلال إجاباتهم على مقياس معين، ويحسب الصدق بطرق عديدة أسهلها كونه يمثل الجذر التربيعي لمعامل الثبات. وتتراوح قيمة كل من الصدق، والثبات بين الصفر، والواحد الصحيح.

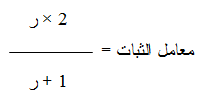

في هذه الدراسة تم استخدام طريقة التجزئة النصفية لحساب ثبات المقياس، حيث يتم فصل إجابات أفراد عينة الدراسة على العبارات ذات الأرقام الفردية عن إجاباتهم على العبارات الزوجية، ومن ثم حسب معامل ارتباط بيرسون بين إجاباتهم على العبارات الفردية ،والزوجية ،وفق الصيغة الأتية: ([1])

حيث:

ر: معامل ارتباط بيرسون.

ن: حجم العينة.

مجـ س: مجموع درجة الإجابات على العبارات الفردية.

مجـ ص: مجموع درجة الإجابات على العبارات الزوجية.

مجـ س2: مجموع مربعات درجة الإجابات على العبارات الفردية.

مجـ ص2: مجموع مربعات درجة الإجابات على العبارات الزوجية.

مجـ (س×ص): مجموع حاصل ضرب درجة الإجابات على العبارات الفردية في الإجابات على العبارات الزوجية.

وأخيراً حسب معامل الثبات وفق معادلة سبيرمان بر، أون بالصيغة الأتية:

أما معامل الثبات فهو يمثل الجذر التربيعي لمعامل المصداقية ألفا كرنباخ، ويتر، أوح كل من الصدق والثبات بين الصفر و 100%، فكلما كانت النتيجة قريبة إلى 100% دل ذلك على الثبات والصدق العاليين في إجابات أفراد عينة الدراسة. الجدول(4/2/2) يبين معامل الصدق والثبات لعبارات الاستبانة.

الجدول(1)

معامل المصداقية ألفا كرنباخ والثبات لعبارات الاستبانة

| المحـــور | عدد العبارات | معامل المصداقية ألفا كرنباخ | معامل الثبات |

| عبارات المحور الأول | 6 | 0.946 | 0.981 |

| عبارات المحور الثاني | 6 | 0.933 | 0.978 |

| عبارات المحور الثالث | 6 | 0.938 | 0.982 |

| عبارات المحور الرابع | 6 | 0.942 | 0.972 |

| عبارات المحور الخامس | 6 | 0.933 | 0.980 |

| لجميع عبارات الاستبانة | 30 | 0.945 | 0.966 |

المصدر: إعداد الباحث، بالاعتمادية على بيانات الاستبانة، 2022م

بلغ معامل المصداقية ألفا كرنباخ في إجابات أفراد عينة الدراسة على عبارات الاستبانة (94.5%) فيما بلغ معامل الثبات (96.6%)، وتشير هاتان القيمتان إلى الثبات ، والصدق الكبيرين في إجابات أفراد عينة الدراسة بما يؤدي إلى الثقة ، والقبول بالنتائج التي ستخرج بها هذه الدراسة، مما يمكننا من الإعتمادية على هذه الإجابات في تحقيق أهداف الدراسة، وتحليل نتائجها.

تحليل بيانات الدراسة:

استخدام أسلوب الانحدار الخطي البسيط والمتعدد لاختبار الفرضيات لمعرفة دلالة الفروق في إجابات أفراد عينة الدراسة على عبارات كل فرضية، ومدى تأثير المتغيرات المستقلة على المتغير التابع.

المتغيرات المستقلة:

M1: الإفصاح عن الأداء البيئي

M2: الإفصاح عن الأداء الإجتماعي

M3: الإفصاح عن الأداء الإقتصادي

المتغير التابع :

N : زيادة قيمة المنشأة.

ثانياً: إختبار الفرضيات:

سيتم إستخدام أسلوب الإنحدار الخطي البسيط والمتعدد واختبار (t)لإختبار الفرضيات لمعرفة دلالة الفروق في إجابات أفراد عينة الدراسة علي عبارات كل فرضية.

- إختبار الفرضية الاولي:

تنص الفرضية الاولي من فرضيات الدراسة على الآتي:” هناك علاقة ذات دلالة احصائية بين الإفصاح عن العنصر الإجتماعي للتنمية المستدامة وزيادة قيمة المنشأة “.

تهدف هذه الفرضية إلى بيان اثر الإفصاح عن العنصر الإجتماعي للتنمية المستدامة في قيمة المنشأة ، وللتأكد من صحة الفرضية سيتم إستخدام اسلوب الانحدار الخطي البسيط في بناء النموذج حيث تم تحديد الإفصاح عن العنصر الإجتماعي للتنمية المستدامة كمتغير مستقل ممثل بـ (x1) و قيمة المنشأة كمتغير تابع ممثل بـ ( (yوذلك كما في الجدول الآتي:

الجدول (2)

نتائج تحليل الانحدار الخطي البسيط لقياس الفرضية الاولي.

| معاملات الانحدار | أختبار (t) | القيمة الاحتماليةSig)) | التفسير | |

| 1.85 | 2.361 | 0.000 | معنوية | |

| 0.713 | 0.779 | 0.000 | معنوية | |

| معامل الارتباط () | 0.86 | |||

| معامل التحديد () | 0.59 | |||

| أختيار () | 125.357 | النموذج معنوي | ||

| هناك علاقة ذات دلالة احصائية بين الإفصاح عن العنصر الإجتماعي للتنمية المستدامة و قيمة المنشأة | ||||

المصدر: إعداد الباحث من الدراسة الميدانية، 2022م

يتضح للباحث من الجدول (23/3/4) قد أظهرت نتائج التقدير وجود ارتباط قوي بين الإفصاح عن العنصر الإجتماعي للتنمية المستدامة كمتغير مستقل و قيمة المنشأة كمتغير تابع، حيث بلغت قيم معامل الارتباط البسيط (0.86)، و بلغت قيمة معامل التحديد () (0.59)، هذه القيمة تدل على ان الإفصاح عن العنصر الإجتماعي للتنمية المستدامة كمتغير مستقل تؤثر بـ (59%) في قيمة المنشأة (المتغير التابع)، و نموذج الانحدار البسيط معنوي حيث بلغت قيمة أختبار ((F (125.357) وهي دالة عن مستوى دلالة (0.000)، و2.361، ومتوسط اثر الإفصاح عن العنصر الإجتماعي للتنمية المستدامة في قيمة المنشأة يساوي (2) مرات، و0.779 وتعني أن الإفصاح عن العنصر الإجتماعي للتنمية المستدامة تؤثر في قيمة المنشأة بــ 79%.

مما تقدم يستنتج الباحث أن فرضية الدراسة الرابعة والتي نصت على: ” هناك علاقة ذات دلالة احصائية بين الإفصاح عن العنصر الإجتماعي للتنمية المستدامة و قيمة المنشأة ” قد تحققت.

- إختبار الفرضية الثانية:

تنص الفرضية الثانية من فرضيات الدراسة على الآتي:” هناك علاقة ذات دلالة احصائية بين الإفصاح عن العنصر الإجتماعي للتنمية المستدامة وزيادة قيمة المنشأة “.

تهدف هذه الفرضية إلى بيان اثر الإفصاح عن العنصر الإقتصادي للتنمية المستدامة في ترشيــــــــد قرارات الاستثمار ، وللتأكد من صحة الفرضية سيتم استخدام اسلوب الانحدار الخطي البسيط في بناء النموذج حيث أن الإفصاح عن العنصر الإقتصادي للتنمية المستدامة كمتغير مستقل ممثل بـ (x1) و ترشيــــــــد قرارات الاستثمار كمتغير تابع ممثل بـ ((y وذلك كما في الجدول الآتي:

الجدول (3)

نتائج تحليل الانحدار الخطي البسيط لقياس الفرضية الثانية:

| معاملات الانحدار | أختبار (t) | القيمة الاحتماليةSig)) | التفسير | |

| 1.821 | 2.661 | 0.000 | معنوية | |

| 0.746 | 0.861 | 0.000 | معنوية | |

| معامل الارتباط () | 0.88 | |||

| معامل التحديد () | 0.58 | |||

| أختيار () | 138.456 | النموذج معنوي | ||

| هناك علاقة ذات دلالة احصائية بين الإفصاح عن العنصر الإقتصادي للتنمية المستدامة وزيادة قيمة المنشأة | ||||

المصدر: إعداد الباحث من الدراسة الميدانية، 2022م

يتضح للباحث من الجدول (20/3/3) قد أظهرت نتائج التقدير وجود ارتباط طردي قوي بين الإفصاح عن العنصر الإقتصادي للتنمية المستدامة كمتغير مستقل وقيمة المنشأة كمتغير تابع، حيث بلغت قيم معامل الارتباط البسيط (0.88)، وبلغت قيمة معامل التحديد () (0.55)، هذه القيمة تدل على ان الإفصاح عن العنصر الإقتصادي للتنمية المستدامة كمتغير مستقل تؤثر بـ (55%) في ترشيــــــــد قرارات الاستثمار (المتغير التابع)، ونموذج الانحدار البسيط معنوي حيث بلغت قيمة أختبار ((F(138.456) وهي دالة عن مستوى دلالة (0.000)، و2.66، متوسط اثر الإفصاح عن العنصر الإقتصادي للتنمية المستدامة في وقيمة المنشأة يساوي مراتين، و0.861، وتعني الإفصاح عن العنصر الإقتصادي للتنمية المستدامة عندما تطبق تساهم في وقيمة المنشأة 86%.

مما تقدم يستنتج الباحث أن فرضية الدراسة الخامسة والتي نصت على أن: ” هناك علاقة ذات دلالة احصائية بين الإفصاح عن العنصر الإقتصادي للتنمية المستدامة و زيادة قيمة المنشأة ” قد تحققت.

- إختبار الفرضية الثالثة:

تنص الفرضية الثالثة من فرضيات الدراسة على الآتي:” هناك علاقة ذات دلالة احصائية بين الإفصاح عن العنصر الإقتصادي للتنمية المستدامة و زيادة قيمة المنشأة “.

تهدف هذه الفرضية إلى بيان اثر الإفصاح عن العنصر الإقتصادي للتنمية المستدامة في قيمة المنشأة ، وللتأكد من صحة الفرضية سيتم إستخدام اسلوب الانحدار الخطي البسيط في بناء النموذج حيث تم تحديد الإفصاح عن العنصر الإقتصادي للتنمية المستدامة كمتغير مستقل ممثل بـ (x1) و قيمة المنشأة كمتغير تابع ممثل بـ ( (yوذلك كما في الجدول الآتي:

الجدول (4)

نتائج تحليل الانحدار الخطي البسيط لقياس الفرضية الثالثة.

| معاملات الانحدار | أختبار (t) | القيمة الاحتماليةSig)) | التفسير | |

| 1.742 | 2.774 | 0.000 | معنوية | |

| 0.792 | 0.715 | 0.000 | معنوية | |

| معامل الارتباط () | 0.80 | |||

| معامل التحديد () | 0.59 | |||

| أختيار () | 115.225 | النموذج معنوي | ||

| هناك علاقة ذات دلالة احصائية بين الإفصاح عن العنصر الإقتصادي للتنمية المستدامة و قيمة المنشأة | ||||

المصدر: إعداد الباحث من الدراسة الميدانية، 2022م

يتضح للباحث من الجدول (23/3/4) قد أظهرت نتائج التقدير وجود ارتباط قوي بين الإفصاح عن العنصر الإقتصادي للتنمية المستدامة كمتغير مستقل و قيمة المنشأة كمتغير تابع، حيث بلغت قيم معامل الارتباط البسيط (0.80)، و بلغت قيمة معامل التحديد () (0.59)، هذه القيمة تدل على ان الإفصاح عن العنصر الإقتصادي للتنمية المستدامة كمتغير مستقل تؤثر بـ (59%) في قيمة المنشأة (المتغير التابع)، و نموذج الانحدار البسيط معنوي حيث بلغت قيمة أختبار ((F (115.225) وهي دالة عن مستوى دلالة (0.000)، و2.774، ومتوسط اثر الإفصاح عن العنصر الإقتصادي للتنمية المستدامة في قيمة المنشأة يساوي (2) مرات، و0.715 وتعني أن الإفصاح عن العنصر الإقتصادي للتنمية المستدامة تؤثر في قيمة المنشأة بــ 71%.

مما تقدم يستنتج الباحث أن فرضية الدراسة السادسة والتي نصت على: ” هناك علاقة ذات دلالة احصائية بين الإفصاح عن العنصر الإقتصادي للتنمية المستدامة و قيمة المنشأة ” قد تحققت.

النتائج

توصلت الدراسة إلى عدة نتائج منها:

-هناك علاقة ذات دلالة إحصائية بين الإفصاح عن العنصر البيئي للتنمية المستدامة وزيادة قيمة المنشأة .

-هناك علاقة ذات دلالة إحصائية بين الإفصاح عن العنصر الإجتماعي للتنمية المستدامة وزيادة قيمة المنشأة.

-هناك علاقة ذات دلالة إحصائية بين الإفصاح عن العنصر الإقتصادي للتنمية المستدامة وزيادة قيمة المنشأة.

– يساعد الافصاح عن المسؤولية الاجتماعية على استمرار المنشأة وزيادة قيمتها حيث أن المجتمع هو الذي يعطي المشروع صفه وجوده.

-الافصاح عن المسؤولية الاجتماعية يتفق مع هدف المنشأة في زيادة القيمة و تعظيم العائد في الأجل الطويل.

التوصيات:

بناءً على النتائج السابقة يوصي الباحث بالآتي:

- الحاجة إلى زيادة مستوي إهتمام المنشأت الصناعية السودانية بالإفصاح عن عناصر التنمية المستدامة لضمان زيادة قيمة المنشأة.

- الحاجة إلى زيادة مساهمة المنشأت الصناعية السودانية في الجوانب البيئية والاجتماعية والإقتصادية لزيادة مستوي الافصاح عن تلك المسئوليات ضمن تقاريرها السنوية

- الاهتمام بنشر المعلومات المتعلقة بالأداء البيئي من قبل الشركات الصناعية بالسودان وذلك لدورها الفعال في تحسين قرارات المستخدمين لتلك المعلومات.

- هنالك حاجة ماسة لمزيد من البحوث فيما يتعلق بالافصاح عن عناصر التنمية المستدامة وزيادة قيمة المنشأة.

- الحاجة إلى نشر مفهوم الافصاح عن عناصر التنمية المستدامة علي المستويين الأكاديمي والمهني.

قائمة المراجع:

-اللولو، محمد سالم .(2009م). مدي إمكانية تطبيق المحاسبة عن المسئولية الإجتماعية من قبل الشركات المساهمة العامة . فلسطين :الجامعة الإسلامية –غزة ،كلية التجارة ،قسم المحاسبة والتمويل ، رسالة ماجستير في المحاسبة غير منشورة .

-سليمان، سهير محمد .(2016م). تكلفة التمويل وأثرهاعلي جودة الأرباح المحاسبية وقيمة المنشأة لشركات المساهمة العامة. الخرطوم :جامعة السودان للعلوم والتكنولوجيا ،كلية الدراسات العليا ، رسالة دكتوراه في المحاسبة غير منشورة .

-النور، عطرة نادر .(2014م). دور الإفصاح المحاسبي البيئي في رفع كفاة الأداء المالي للمؤسسات الصناعية بالسودان . الخرطوم :جامعة السودان للعلوم والتكنولوجيا ،كلية الدراسات العليا ، رسالة دكتوراه في المحاسبة غير منشورة .

عبدالمنعم، إبراھیم الدسوقي محمد،(2007)، المحتوى الاعلامي للمعلومات المحاسبیة وأثره على قیاس قیمة المنشأة،جمهورية مصر: كلیة التجارة، جامعة القاھر، رسالة دكتوراة غیر منشورة.

-الجزیلى خیري علي،(2007)، التمویل الإداري المفاھیم، الأدوات، الإطار العام لاتخاذ القرارات المالیةالقاھرة: مطابع الولاء الحدیثة.

– سید الھوارى، جازیة زعتر،(2001)، بنوك وإدارة مالیة، عین شمس، القاھرة، الطبعة الثانیة. .

-أحمد محمد محمود إبراهيم،(1996)، تحليل العوامل المؤثرة على وضع معايير المحاسبة المالية، مصر: كلية التجارة، جامعة المنصورة، رسالة ماجستير غير منشورة.

-ماهر محمود رسلان،(1998)، العوامل المؤثرة في بناء السياسات المحاسبية (القاىرة: جامعة طنطا، المجلة العلمية في التجارة والتمويل، العدد الثاني.

– محمد أيمن عزت،(2004)،الإدارة التمويمية في الشركات ،الرياض: مكتبة العبيكان.

– طارق عبد العال حماد،(2008)، التقییم وإعادة ھیكلة الشركات،الاسكندریة: الدرا الجامعیة.

-عبد الستار مصطفي الصياح وسعود جايد العامري،(2003)،الإدارة المالية، أطر نظرية وحالات علمية عمان: دار وائل لمنشر.

– عابد حسن رشيد المزوري، محمد حويش علاوي الشجيري،(2011)،أثر جودة الابلاغ المالي في قيمة المنشأة،بغداد:كلية الرافدين،مجلة كلية الرافدين الجامعة للعلوم،العدد ستة وعشرون .

– أسماء احمد الصيرفي،(2016)،أثر مستوي الافصاح المحاسبي عن المعاملات مع الاطراف ذوي العلاقة علي قيمة الشركة-دراسة علي الشركات المقيدة بالبورصة المصرية،القاهرة :جامعة عين شمس ،كلية التجارة مجلة الفكر المحاسبي العدد الثاني ،مجلد20.

– Rippington،Frederic. and Taffler ، Richard.(1995) . THE INFORMATION CONTENT OF FIRM FINANCIAL DISCLOSURES . London: City University Business ،School،Journal of Business Finance & A accounting، Vol 22، NO (3) ، pp 345-362

– Douglas J.Pringle & Robert S.Harris,(1984), Essential of Managerial finance USA: Scott Foremen.

-Max. Georg,(1974), the Value of Assets. Black wellPublisher, U.S.A

– Smith, M.,(1997), Shareholder Value, where theory and practice converge” Management Accounting.

- () د. عدنان بن ماجد وآخرون، مبادى الاحصاء والاحتمالات، (الرياض: مطابع جامعة الملك سعود، 1991م)، ص 129 ↑