محمد المرتضى محجوب حسين السيد إسماعيل1 شاذلي صديق محمد أحمد2

1 كلية علوم الحاسوب وتقانة المعلومات، جامعة النيلين، السودان. بريد الكتروني: Hopy508@gmail.com

2 كلية علوم الحاسوب وتقانة المعلومات، جامعة النيلين، السودان. بريد الكتروني: shazali_siddig.@neelain.edu.sd

HNSJ, 2023, 4(1); https://doi.org/10.53796/hnsj412

تاريخ النشر: 01/01/2023م تاريخ القبول: 02/12/2022م

المستخلص

يعد التنبؤ بالمبيعات أحد التطبيقات الأكثر أهمية في الصناعات وكان أحد أكثر المشكلات تحديًا علميًا وتكنولوجيًا في جميع أنحاء العالم. تتمثل إحدى طرق التنبؤ في تحديد الأنماط في الماضي ، عندما يكون معروفًا مقدمًا ما يتبعها والتحقق منه من خلال بيانات أحدث. إذا تم اتباع نمط ما بنفس النتيجة بشكل متكرر بدرجة كافية ، فيمكن استنتاج أنها علاقة حقيقية. نظرًا لأن هذا النهج لا يفترض أي معرفة خاصة أو شكل من أشكال الانتظام ، فإن الطريقة قابلة للتطبيق بشكل عام على السلاسل الأخرى وليس فقط المناخ. تحتوي ظاهرة التنبؤ بالمبيعات على العديد من المعلمات مثل عدد المبيعات والإنتاج والتكلفة المستهلكة والوقت المطلوب والتي يستحيل تعدادها وقياسها. في هذه الورقة ، سنستخدم نموذج ARIMA للتنبؤ بعدد المبيعات لبيانات السلاسل الزمنية. تُستخدم بيانات مبيعات جرار مجموعة البيانات لمدة خمس سنوات (2018-2022) التي تم الحصول عليها من شركة كولدير الهندسية (إحدى شركات مجموعة حجار في السودان) والتي تُستخدم من خلالها لتصنيف الأداء من خلال رسم مخططات ورسوم بيانية مختلفة. تظهر نتيجة نتائج ARIMA باستخدام أداة OAC (Oracle Analytic cloud) ما يتنبأ بشكل أفضل لتنبؤ المبيعات للأيام التسعين التالية.

الكلمات المفتاحية: Sales Prediction, ARIMA, Time Series

Building a sales forecast model in Coldair Engineering by applying the ARIMA time series model using Oracle Analytic Cloud (OAC)

Mohammed al-Murtada Mahjoub Hussein al-Sayyid Ismail 1

Shazly Siddiq Mohammed Ahmad 2

1 College of Computer Science and Information Technology, Al-Neelain University, Sudan.

Email: Hopy508@gmail.com

2 Faculty of Computer Science and Information Technology, Al-Neelain University, Sudan.

Email: shazali_siddig.@neelain.edu.sd

HNSJ, 2023, 4(1); https://doi.org/10.53796/hnsj412

Published at 01/01/2023 Accepted at 02/12/2022

Abstract

Sales forecasting is a most important application in industries and has been one of the most scientifically and technologically challenging problems around the world. One approach of prediction is to spot patterns in the past, when it is known in advance what followed them and verify it on more recent data. If a pattern is followed by the same outcome frequently enough, it can be concluded that it is a genuine relationship. Because this approach does not assume any special knowledge or form of the regularities, the method is quite general applicable to other series not just climate. Sales prediction phenomena have many parameters like Number of sales, production, Consumed cost and Time required that are impossible to enumerate and measure. In this paper, we are going to use the ARIMA model for predicting the number of sales for a Time series data. The dataset tractor sales data for a period of five years (2018-2022) obtained from the Coldair Engineering Company (One of Haggar group companies in the Sudan) are used from which use to classify the performance by drawing various scattered plots and graphs. The result of the ARIMA results using OAC tool (Oracle Analytic cloud) shows that which predicts better for the sales prediction of the next following 90 days.

Key Words: Sales Prediction, ARIMA, Time Series

مقدمة

التنبؤ بالمبيعات عملية معقدة ومهمة صعبة للباحثين. يتضمن خبرة في تخصصات متعددة. إن التنبؤ بمعلمات الغلاف الجوي ضروري لتطبيقات مختلفة. يعد التنبؤ الدقيق بمعلمات المبيعات مهمة صعبة بسبب الطبيعة الديناميكية للغلاف الجوي. يتم التنبؤ بشكل عام على بيانات السلاسل الزمنية. السلسلة الزمنية هي سلسلة من القيم المرصودة لكيان ما والتي يتم قياسها في نقاط زمنية مختلفة. مع تقدم جمع البيانات ، تم جمع كميات هائلة من البيانات مما يجعل من المستحيل معالجتها يدويًا. هذا هو المكان الذي يجب فيه أتمتة تحليل السلاسل الزمنية والاستفادة من آليات الحوسبة الحديثة[6].

يتم تطبيق تقنيات مختلفة مثل الانحدار الخطي والانحدار التلقائي وشبكات الوظائف متعددة الطبقات والشعاعية للتنبؤ بمعلمات الغلاف الجوي مثل درجة الحرارة وسرعة الرياح وهطول الأمطار وتلوث الأرصاد الجوية وما إلى ذلك. وقد وجد أن معادلات المشغل غير الخطية التي تحكم نظام الغلاف الجوي هي الذين يمكنهم فهم ديناميكيات الغلاف الجوي بشكل أفضل. في الماضي القريب ، تم تطوير العديد من طرق التنبؤ باستخدام الشبكات العصبية الاصطناعية (ANNs). تمتلك تقنيات الشبكة العصبية القدرة على التعامل مع المشكلات المعقدة وغير الخطية بطريقة أفضل عند مقارنتها بالتقنيات التقليدية. ومع ذلك ، فإن الأنظمة التي تم تطويرها باستخدام نموذج الشبكة العصبية تعاني من عيوب معينة مثل الحدود الدنيا المحلية ، والنموذج فوق المناسب ، إلخ[7].

في هذا البحث ، سنستخدم نموذج ARIMA للتنبؤ بمبيعات منتجات السلع النهائية في Coldair Engineering Manufacture باستخدام OAC (Oracle Analytic cloud). يظهر أداء ARIMA أن التنبؤ لفترة محددة. لقد جمعنا مجموعة البيانات من أبريل 2018 إلى نوفمبر – هنا ، اتخذنا معلمة “عدد منتجات FG المباعة” حيث سنقوم بتطبيق ARIMA للتنبؤ بالمبيعات لمدة 90 يومًا التالية[12].

يُطلق على ARIMA (p ، d ، q) نموذج المتوسط المتحرك التفاضلي الانحدار الذاتي. ويتضمن عملية المتوسط المتحرك (MA) ، وعملية الانحدار الذاتي (AR) ، والمتوسط المتحرك الانحدار الذاتي وفقًا لما إذا كان التسلسل الأصلي مستقرًا والجزء الموجود في الانحدار العملية (ARMA) والعملية الهجينة لمتوسط الانحدار الذاتي (ARIMA).

عملية المتوسط المتحرك (MA (q))

عملية الانحدار الذاتي (AR (p))

عملية المتوسط المتحرك الانحدار الذاتي (ARMA (p، q))

عملية المتوسط المتحرك المتكامل الانحدار الذاتي (ARIMA (p، d، q))

AR هو الانحدار التلقائي ، p هو مصطلح الانحدار الذاتي ؛ MA هو المتوسط المتحرك ، q هو عدد شروط المتوسط المتحرك ، و d هو عدد الاختلافات التي تحدث عندما تصبح السلسلة الزمنية سلسلة زمنية ثابتة.[1]

*نموذج خطوات التنبؤ

1. الحصول على بيانات السلاسل الزمنية للنظام المرصود ؛

2. قم برسم البيانات ، سواء كانت الملاحظة عبارة عن سلسلة زمنية ثابتة ؛ بالنسبة للسلاسل الزمنية غير الثابتة ، يجب أولاًعملية فرق الطلب د، محولة إلى سلسلة زمنية ثابتة ؛ إذا كانت سلسلة ثابتة ، فاستخدم نموذج ARMA (p ، q) مباشرة[5].

3. بعد الخطوة الثانية من المعالجة ، تم الحصول على سلسلة زمنية ثابتة. من الضروري الحصول على السلاسل الزمنية الثابتة بشكل منفصلمعامل الارتباط التلقائي ACFمعمعامل الارتباط الجزئي PACFمن خلال تحليل الرسم البياني للارتباط التلقائي والرسم البياني للارتباط الذاتي الجزئي

4. من d و q و p التي تم الحصول عليها أعلاه ، يتم الحصول على نموذج ARIMA. ثم ابدأ فحص النموذج على النموذج الذي تم الحصول عليه. لتأكيد أن النموذج الذي تم الحصول عليه يتوافق بالفعل مع خصائص البيانات المرصودة. إذا لم يتطابق ، فارجع إلى الخطوة 3.

2. موضوع البحث

تناولت الدراسة تقنيات (وخوارزميات) تعدين البيانات في التنبؤ بالمبيعات، ومعالجة لمشكلة ضعف الاستقرار من خلال بناء النموذج ذات الخوارزميات التجمعية بأسلوب التصويت الصلب اعتمادا على المقارنة من حيث الدقة للخوارزميات المكونة له، واستعرضت الدراسة الحالية الدراسات السابقة في مجال التنبؤ بالمبيعات باستخدام المتوسط المتحرك الانحداري المتكامل(ARIMA)

تم اشتخدام تقنيات Oracle Analytic cloud للتنبوء بالمبيعات باستخدام نموذج ِ ARIMA حيث تُنشئ وظيفة التنبؤ نموذج السلاسل الزمنية للمقياس المحدد عبر السلسلة باستخدام إما التجانس الأسي أو ARIMA. يقوم بإخراج توقع لمجموعة الفترات كما هو محدد بواسطة عدد الفترات .

3. مشكلة البحث

المشكلة هي مدي دقه نتائج النماذج التقليدية المستخدمة للتنبؤ بالمبيعات للمنتجات الرئيسية بشركة كولدير الهندسية لزياده كميات الانتاج للمنتجات الاكثر مبيعاً مع مراعاة نسبه الانتاج مع فصول السنه الأربعة لتعظيم قيمه المبيعات وزياده الربحية .لذك تم استخدام البيانات التاريخية في نموذج التنبؤ للمبيعات ARIMA باستخدام oracle Analytic cloud وهي اداة متطورة وتستخدم كل النماذج الحديثة للتنبؤ .

4. حدود البحث

الحدود الزمانية لهذه الدراسة هي الفترة الممتدة من (ابريل 2018م وحتى نوفمبر 2022م)، وتم جمع البيانات الأولية في شهر مارس وابريل 2018م، الحدود المكانية هي شركة كولدير الهندسية (احدي شركات مجموعة حجار- السودان) وهي مصنع متخصص لصناعه وتجميع الثلاجات والمكيفات بجميع الفئات والمقاسات.

5. أهداف البحث

تهدف الدراسة الى بناء نموذج متطور ومرن للتنبؤ بالمبيعات لكل المنتجات وباستخدام بيانات تاريخيه لفتره 5 سنوات او اقل وعرض النتائج في شكل مخططات بيانيه محلله بصوره حديثه باستخدام Oracle Analytic cloud واستخدام طريقة المتوسط المتحرك الانحداري المتكامل ARIMA

6. منهجية البحث

المنهجية العلمية المتبعة لإجراء هذا البحث تشمل المنهج التحليلي حيث تم جمع بيانات ومسح الدراسات السابقة وتحليلها وتصنيفها ومن ثم استخلاص الفجوة العلمية لغرض تصميم نموذج للتنبؤ بالمبيعات لكل المنتجات النهائية بشركة كولدير الهندسية.

7. إجراءات البحث

تشمل المراحل التالية: جمع البيانات Data Collection، تجهيز البيانات Data Preparation، مقارنة الخوارزميات خلال التجارب باستخدام طريقة الخوارزميات الأحادية لاستخراج أفضل الخوارزميات واختيارها، ثم بناء النموذج باستخدام طريقة الخوارزميات التجميعية، تدريب النموذج Model Training، اختبار النموذج Model Testing، وتقيم النموذج Model Evaluation حيث يتم قياس مستوى كفاءة نموذج التصنيف بعدد التصنيفات الصحيحة وغير الصحيحة في كل قيمة محتملة للمتغيرات التي يتم تصنيفها. من النتائج المكتسبة.

8.الحل المقترح

هذا القسم يشمل ثلاث مواضيع؛ فكرة الحل المقترح، ونموذج الحل المقترح العام التي توضح خطوات الحل وفقا للفكرة، ثم تطبيق الحل المقترح وفقا للنموذج.

9. فكرة الحل المقترح.

استخدام ARIMA: (المتوسط المتحرك الانحداري المتكامل التلقائي) في عمليه التنبؤ بالمبيعات باستخدام OAC(oracle Analytic Cloud) حيث يتم عمل نموذج ARIMA على بيانات السلاسل الزمنية. بيانات السلاسل الزمنية هي سلسلة من الملاحظات التي تم جمعها من عملية ذات فترات زمنية متساوية[12].

أمثلة: المتوسطات الصناعية ، البيانات اليومية عن المبيعات حسب الفترة الزمنية المحددة ، العملاء اليوميون.

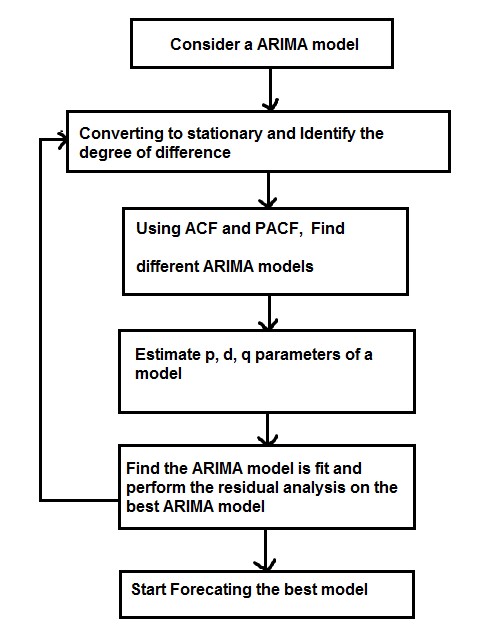

مراحل عملية نموذج السلاسل الزمنية باستخدام ARIMA:

. الشكل) 1. Flow Diagram of ARIMA Model (

تُعرف ARIMA أيضًا باسم نهج Box-Jenkins. لبناء إصدار نموذج السلاسل الزمنية

ARIMA ، نحتاج إلى دراسة السلاسل الزمنية وتحديد p ، d ، q. حيث ، p – الانحدار التلقائي (الارتباط التلقائي) d – المتكامل (الثابت / الاتجاه) q – المتوسط المتحرك (الصدمات / الخطأ)

• التعريف: تحديد القيم المناسبة لـ p و d و q باستخدام اختبارات ACF و PACF وجذر الوحدة. p هو ترتيب AR ، d هو ترتيب التكامل ، q هو ترتيب MA

• التقدير: تقدير نموذج ARIMA باستخدام قيم p و d و q التي تعتقد أنها مناسبة.

• الفحص التشخيصي: تحقق من بقايا طراز (نماذج) ARIMA المقدرة لمعرفة ما إذا كانت ضوضاء بيضاء ؛ اختيار أفضل نموذج مع بقايا حسن التصرف.

التنبؤ: أنتج من عينة التنبؤات أو اترك نقاط البيانات القليلة الأخيرة جانباً للتنبؤ داخل العينة.

1.9 عملية الانحدار الذاتي (AR)[4]:

تعتمد سلسلة القيم الحالية على قيمها السابقة.

في نموذج AR (p) ، يُفترض أن تكون القيمة المستقبلية للمتغير مزيجًا خطيًا من الملاحظات السابقة p وخطأ عشوائي مع مصطلح ثابت.

رياضيا يمكن التعبير عن نموذج AR (p) على النحو التالي:

![]()

هنا yt و t هما على التوالي القيمة الفعلية والخطأ العشوائي (الصدمات العشوائية) في الفترة الزمنية t ، ϕi (i = 1،2 ، … ، p) معلمات نموذج و c ثابت. يُعرف العدد الصحيح الثابت p بترتيب النموذج.

2.9 عملية المتوسط المتحرك (MA)[3]:

يعتمد الانحراف الحالي عن المتوسط على الانحرافات السابقة.

نموذج AR (p) يتراجع مقابل القيم السابقة للسلسلة ، يستخدم نموذج MA (q) أخطاء الماضي كمتغيرات توضيحية. يتم إعطاء نموذج MA (q) من خلال[3]:

![]()

10. نموذج الحل المقترح

رقم (1) معادله نموذج الحل المقترح بدءًا من تحديد الاهداف ثم جمع البيانات تُنشئ وظيفة التنبؤ نموذج السلاسل الزمنية للمقياس المحدد عبر السلسلة باستخدام إما التجانس الأسي أو ARIMA باستخدام Oracle Analytic Cloud

يقوم بإخراج توقع لمجموعة الفترات كما هو محدد بواسطة عدد الفترات المحدده.

FORECAST(numeric_expr, ([series]), output_column_name, options, [runtime_binded_options]).

- numeric _expr represents the measure to forecast.

- series is the time grain at which the forecast model is built. It is a list of one or multiple time dimension columns. If the series is omitted, the time grain gets determined from the query.

- output_column_name is the output column. The valid values are ‘forecast’, ‘low’, ‘high’, ‘predictionInterval’

- options state for the string list of name=value pairs separated by ‘;’. The value can include %1 … %N, specified using runtime_binded_options.

- runtime_binded_options is an optional comma-separated list of runtime bound columns or literal expressions.

Example:

FORECAST(XSA(‘mem@haggargroup.ae’.’CECSALESDATE’).”Table”.”Total”, (XSA(‘mem@haggargroup.ae’.’CECSALESDATE’).”Table”.”Sales Order Date”), ‘forecast’, ‘modelType=arima;numPeriods=90;predictionInterval=90;’)

الشكل (2) تطبيق داله التنبؤ علي المبيعات للثلاثه شهور القادمه[13]

11. تطبيق الحل المقترح

تم استخدام Oracle Analytic Cloud (OAC) في عمليه التنبوء للمبيعات لجميع المنتجات الرئيسيه لشركة كولدير الهندسيه[12] :

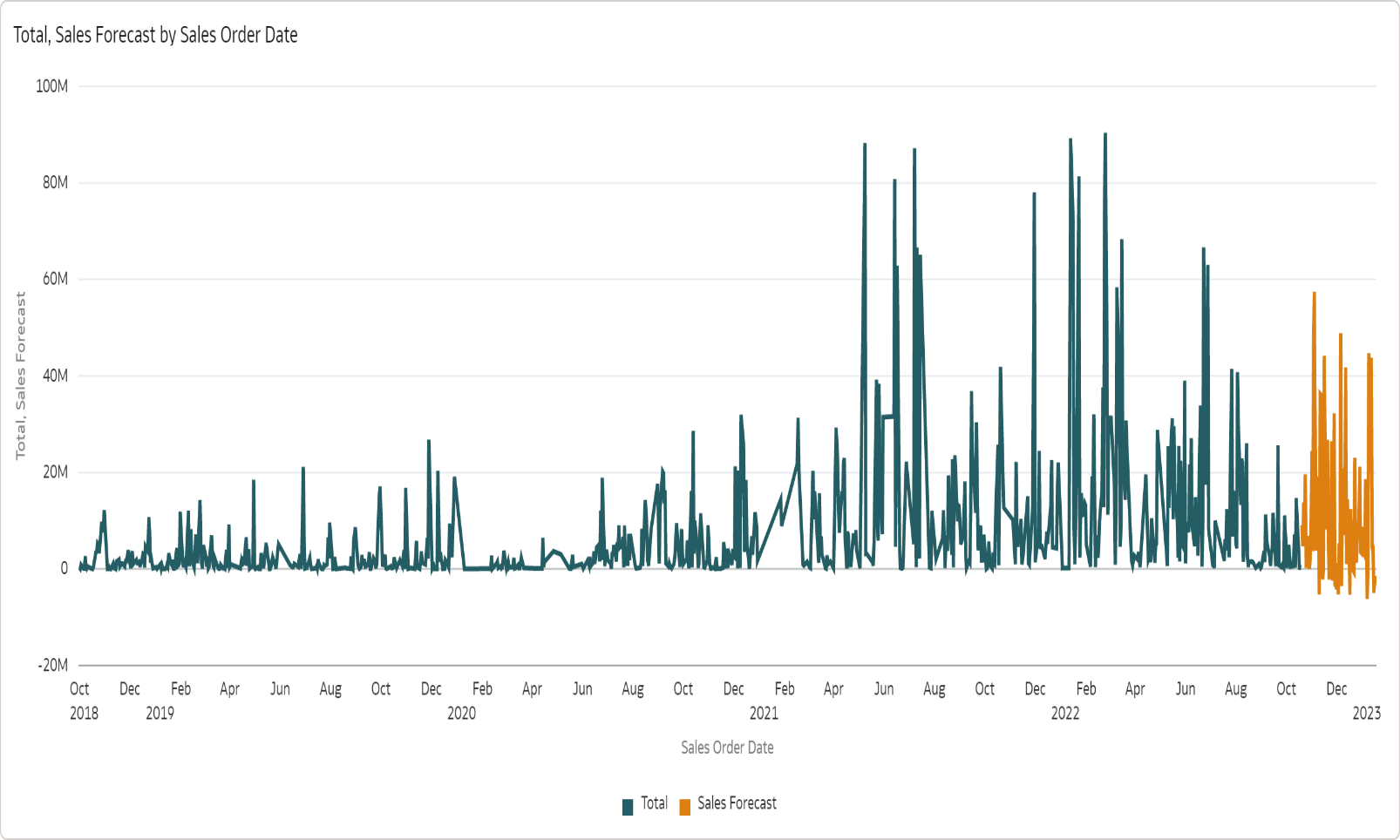

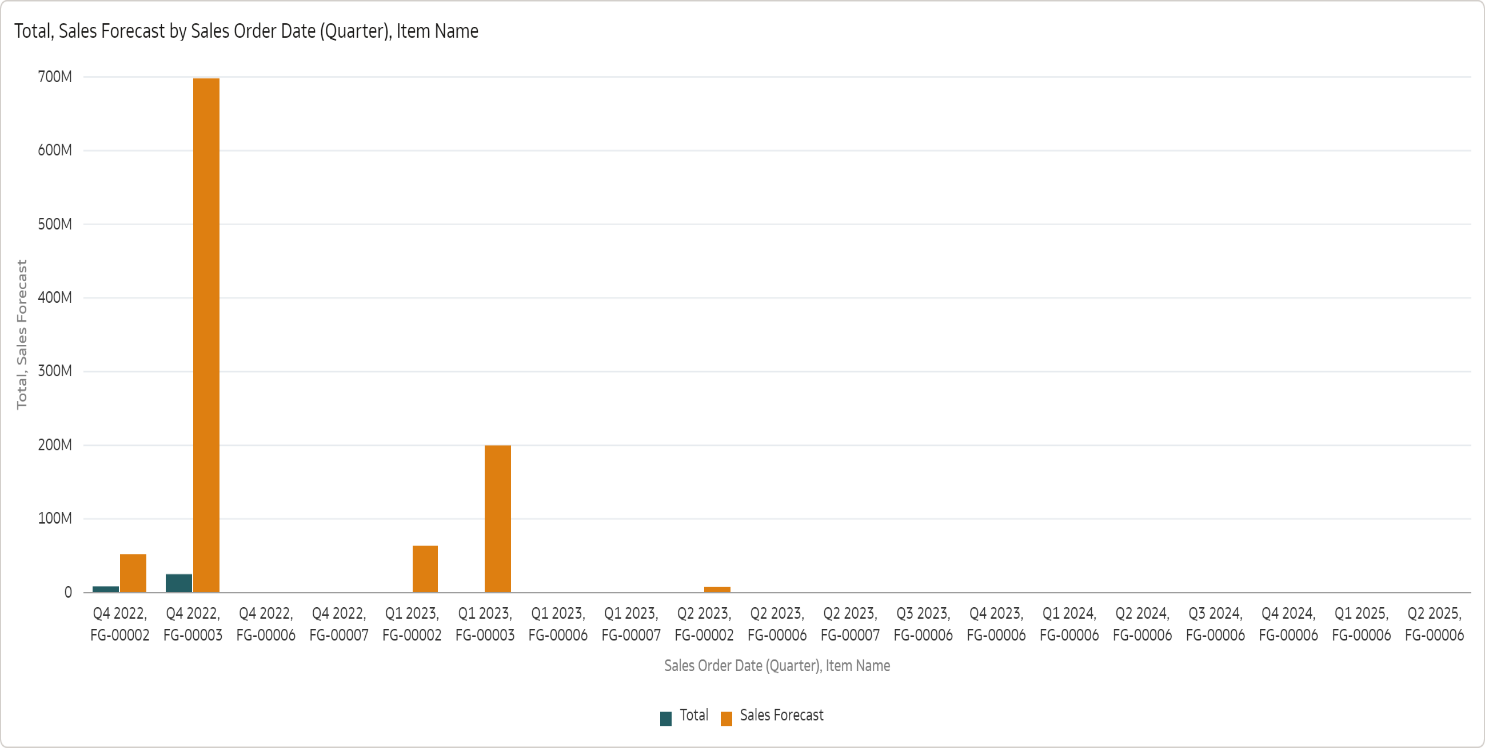

الشكل (3) مخطط تحليلي يوضح مستوي المبيعات لجميع المنتجات للسنه الحاليه واربعه سنين سابقه والتنبؤ ل 3 شهور قادمه باستخدام ARIMA (يتم تحديدها في داله التنبؤ المعرفة)

الشكل (3) مخطط تحليلي يوضح مستوي المبيعات لجميع المنتجات للسنه الحاليه واربعه سنين سابقه والتنبؤ ل 3 شهور قادمه باستخدام ARIMA (يتم تحديدها في داله التنبؤ المعرفة)

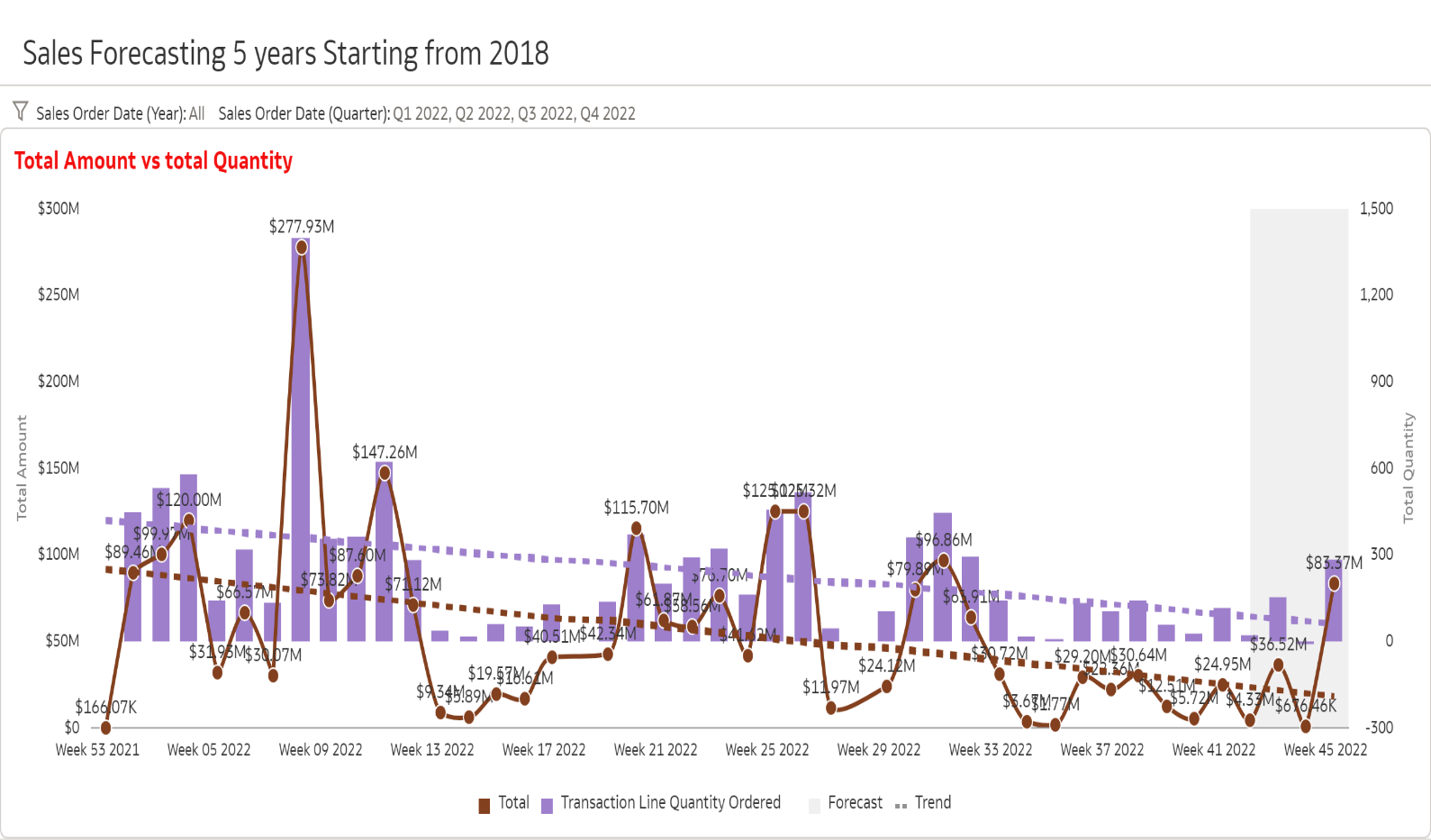

الشكل (4) مخطط تحليلي يوضح جمله قيمة المبيعات خلال السنة مفصله علي كل اسبوع في الشهر والتنبؤ بقيمة المبيعات في الاسبوع القادم باستخدام ARIMA

الشكل (4) مخطط تحليلي يوضح جمله قيمة المبيعات خلال السنة مفصله علي كل اسبوع في الشهر والتنبؤ بقيمة المبيعات في الاسبوع القادم باستخدام ARIMA

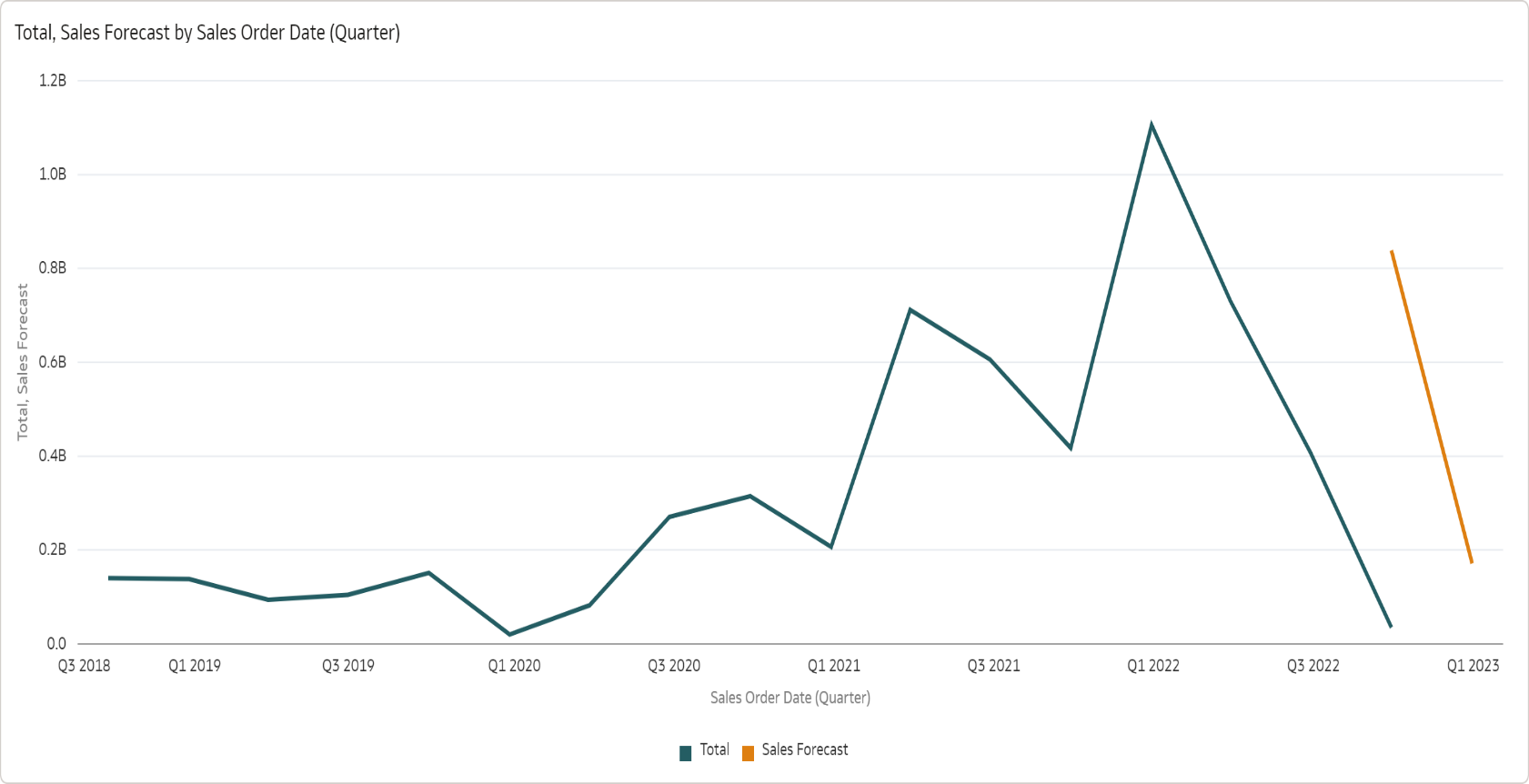

الشكل (5) مخطط تحليلي يوضح التنبوء بكميه المبيعات في الربع الاول للعام القادم استناده علي بيانات خمسه  سنين سابقه باستخدام ARIMA

سنين سابقه باستخدام ARIMA

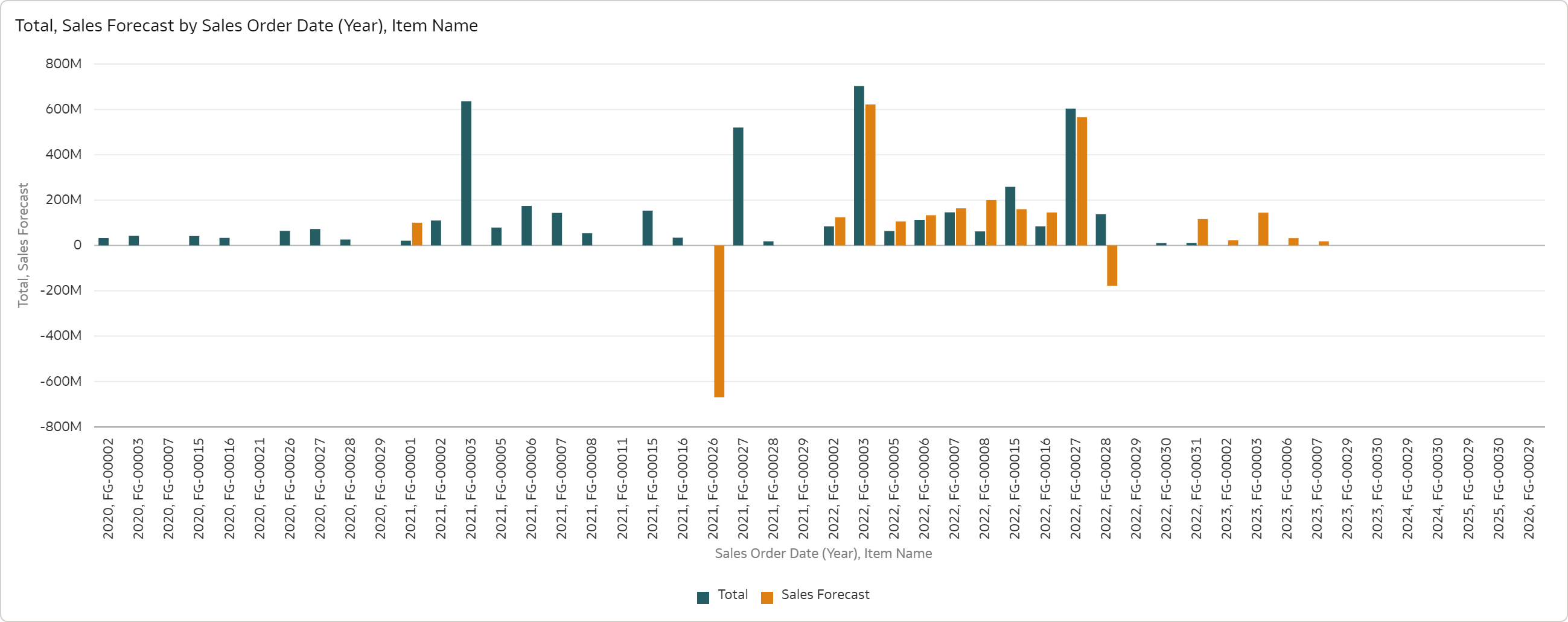

الشكل (6) مخطط تحليلي يوضح التنبؤ بكميه المبيعات في الاعوام القادمه لكل منتج نهائي باستخدام ARIMA

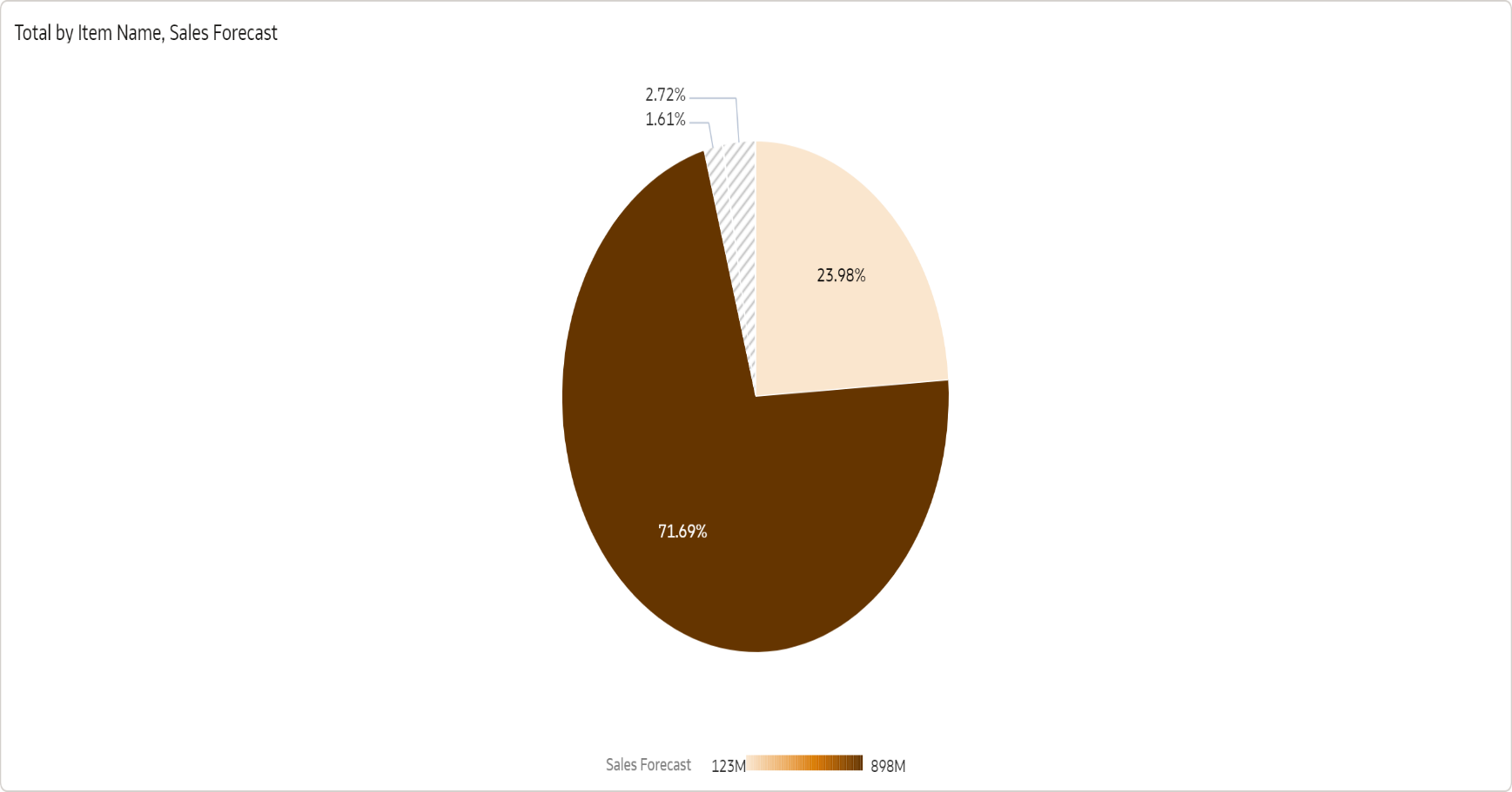

الشكل (7) مخطط تحليلي يوضح التنبؤ بنسبة المبيعات لل3 شهور القادمه حسب نسبة المبيعات لل 5 سنين سابقة

الشكل (8) مخطط تحليلي توزيع نسب المبيعات والتببؤ لكل منتج نهائي للخمسة سنين سابقه وثلاثه سنين قادمه

الخلاصة:

في هذا البحث ، يتم أداء ARIMA من خلال عرض رسوم بيانية مختلفة باستخدام سحابة اوركل التحليليه (Oracle Analytics cloud) للتصور. تظهر النتائج التي تم الحصول عليها أن أداء ARIMA أفضل في السنوات التالية. لاحظ عدد معلمات المبيعات أن لها تأثيرًا كبيرًا على نموذج ARIMA ، أي أنها تتوقع انحرافًا كبيرًا عن البيانات المأخوذة من السنوات السابقة. هذا هو نموذج ARIMA القيم المتوقعة لها اختلاف كبير عن القيم المتوقعة. كما نعلم ، لا يوجد نموذج يمكن توقعه بشكل مثالي عندما يتعلق الأمر بالتنبؤ بالمبيعات. ولكن اعتبارًا من الآن ،يعتبر نموذج للتبوء للمبيعات بشركة كولدير الهندسيه بتطبيق نموذج السلاسل الزمنيه ARMA باستخدام سحابه اوركل التحليليه

References

- D. Riordan and B. K. Hansen, “A fuzzy case-based system for weather prediction”, Engineering Intelligent Systems, vol. 10, no. 3, (2002), pp. 139-146.

- P. Guhathakurtha, “Long-Range monsoon rainfall prediction of 2005 for the districts and sub-division Kerala with artificial neural network”, Current Science, vol. 90, no. 6, (2006), pp. 773-779.

- H. H. Brian, “Insights into neural network forecasting of time sense corresponding to ARMA (p, q) structure”, Omega, vol. 299, no. 3, (2001), pp. 273-289.

- A. Wadia and M. T. S. Ismail, “Selecting Wavelet Transforms Model in Forecasting Financial Time

Series Data Based on ARIMA Model”, Applied Mathematical Sciences, vol. 5, no. 7, (2011), pp. 315 – 326.

- C. Charisios, C. Michalakelis and D. Varoutas, “Forecasting with limited data: Combining ARIMA and diffusion models”, Technological forecasting and social change, vol. 77, no. 4, (2010), pp. 558-565.

- N. R. Pal, S. Pal, J. Das, and K. Majumdar, “SOFM-MLP: A Hybrid Neural Network for Atmospheric

Temperature Prediction”, IEEE Transactions on Geoscience and Remote Sensing, vol. 41, no. 12, (2003), pp. 2783-2791.

- G. P. Zhang, “Time series forecasting using a hybrid ARIMA and neural network model”, Neurocomputing, vol. 50, (2003), pp. 159-175.

- Thiesing and Vornberger, “Sales forecasting using neural networks”, Proc. of the International Conference on Computational Intelligence, Theory and Applications, vol. 4, (1997), pp. 321-328.

- J. Wang, J. Liang, J. Che and D. Sun “ARMA Model identification using Particle Swarm Optimization Algorithm”, Int. conference on Computer Science and Information Technology, (2008), pp. 223-227.

- A. P. Ansuj, “Sales forecasting using time series and neural networks”, Computers & Industrial Engineering, vol. 31, no. 1-2, (1996), pp. 421-424.

- C. Chris, “The analysis of time series: an introduction”, CRC press, (2013).

- https://www.oracle.com/uk/cloud/what-is-iaas/iaas-for-dummies-oracle-cloud-infrastructure/?gclsrc=aw.ds&gclid=Cj0KCQiA-JacBhC0ARIsAIxybyM3R5Hd70nzpL4nOhF8T2tGvoKCj5jZabrKD5NxCUj4iXw0GcTnICYaAq7JEALw_wcB&source=:ad:pas:go:dg:a_emea:71700000083700703-58700007090821483-p63788814142:RC_WWMK220512P00034C0001: 2022.

- https://oacprodinstanceaxd0ka1j6jfkam.analytics.ocp.oraclecloud.com/ui/dv/?pageid=home 2022