عماد الدين الصافي محمد الصافي1

1 جامعة النيلين، السودان.

بريد الكتروني: imadalhamari@gmail.com

HNSJ, 2023, 4(3); https://doi.org/10.53796/hnsj4313

تاريخ النشر: 01/03/2023م تاريخ القبول: 15/02/2023م

المستخلص

تناولت الدراسة دور المراجعة الداخلية في فعالية إدارة المخاطر للحد من المخاطر المالية. هدفت الدراسة الى التعرف على دور كفاءة المراجعة الداخلية في فعالية إدارة المخاطر، ويبان دور الموضوعية المراجعة الداخلية في فعالية إدارة المخاطر، بيان دورة أداء المهام والإستمراية في فعالية إدارة المخاطر المالية. توصلت الدراسة الى عدة نتائج أهما أن هنالك علاقة ذات دلالة إحصائية بين كفاءة جودة المراجعة الداخلية وفعالية إدارة المخاطر ، هنالك علاقة بين موضوعية جودة المراجعة الداخلية وفعالية إدارة المخاطر. ليست هنالك علاقة ذات دلالة احصائية بين جودة أداء المهام وفعالية أداة المخاطر. أوصت الدراسة بضرورة الاهتمام بتدريب منسوبي المراجعة الداخلية وإعدادهم لتقليل المخاطر المالية وتوفير معلومات حول المخاطر لدى المصارف لاستخدامها لأغراض الافصاح والنشر للجمهور. وضرورة قيام المصارف بوضع حدود مناسبة للمخاطر.

الكلمات المفتاحية: الكفاءة ، الموضوعية ، جودة أداء المهام والإستمرارية ، فعالية إدارة المخاطر

The role of internal audit quality in the effectiveness of risk Management

(Afield study on a sample of Sudanese banks)

Imad Al-Din Al-Safi Mohammed Al-Safi 1

1 Al-Neelain University, Sudan.

Email: imadalhamari@gmail.com

HNSJ, 2023, 4(3); https://doi.org/10.53796/hnsj4313

Published at 01/03/2023 Accepted at 15/02/2023

Abstract

The study dealt with the role of internal audit in the effectiveness of risk management to reduce financial risks. The study aimed to identify the role of internal audit competency in the effectiveness of risk management, and shows the role of internal audit objectivity in the effectiveness of risk management, showing the cycle of performing tasks and continuity in the effectiveness of financial risk management. The study reached several results, the most important of which is that there is a statistically significant relationship between the efficiency of internal audit quality and the effectiveness of risk management. There is a relationship between the objectivity of internal audit quality and the effectiveness of risk management. There is no statistically significant relationship between the quality of task performance and the effectiveness of the risk tool. The study recommended the need to pay attention to the training of internal audit employees and prepare them to reduce financial risks and provide information about risks in banks to be used for the purposes of disclosure and publication to the public. And the need for banks to set appropriate risk limits.

Key Words: Efficiency, objectivity, quality of task performance, continuity, risk management.

أولاً: الإطار المنهجي

تمهيد البحث:-

في ظل التطور الكبير الذي يشهده العالم في الألفية الثالثة في كافة المجالات والمؤسسات، كان لا بد من تطور علم المراجعة ليواكب تلك التطورات ويحدث ذلك من خلال جودة المراجعة الداخلية حيث شهدت المراجعة الداخلية تطوراً كبيراً خلال الآونة الأخيرة، كما تنوعت المهام التي تقوم بها داخل المصارف، فلم تعد تلك الوظيفة تنحصر مهامها في فحص العمليات المالية والمحاسبية أو حتى مراجعة جميع عمليات المؤسسة فحسب، بل أصبحت إحدى الوسائل الإدارية الهامة التي يعتمد عليها مجلس الإدارة ولجنة المراجعة في الحصول على المعلومات الموثقة عن فعالية نظام الرقابة الداخلية بالمصارف، كما أصبح لها دور في تحديد وتقييم المخاطر المالية المحيطة بالمصارف، كما زاد الاهتمام بدور المراجع الداخلي في إدارة المخاطر بعد زيادة حالات الفشل والتعثر لبعض الشركات والبنوك مثل شركةأنرون، وورلد كوم، وبنك الاعتماد والتجارة، وإفلاس بنك ليمان براذرز بعد الأزمة المالية العالمية في سنة 2008 وغيرها.

في الوقت الحاضر بدأت المخاطر المالية في لعب الدور الأكثر أهمية في محفظة المخاطر الإجمالية للمؤسسة فالمخاطر المالية هي أحتمال خسارة المال نتيجة لمعاملة مالية أو أقتصادية ذات تأثير مالي. المعاملات التي قد تنطوي على مخاطر مالية متنوعة مثل المخاطر نفسها في طبيعتها وفئتها.

مشكلة البحث :-

تتمثل مشكلة البحث في أن من خلال عوامل جودة للمراجعة الداخلية وتطبيق المعايير الدولية الصادرة عن معهد المراجعين الداخليين التي من خلالها يتم تقديم الخدمة بجودة عالية للمستفيدين من هذه المعلومات،ومن ثم فإن البحث يركز على دور جودة المراجعة الداخلية ودورها في فعالية إدارة المخاطر للحد من المخاطر المالية، عليه فإن مشكلة البحث تتمثل في الإجابة على التساؤلات الأتية:-

- هل توجد علاقة ذات دلالة إحصائية بين كفاءة جودة المراجعة الداخلية وفعالية إدارة المخاطر ؟

- هل توجد علاقة ذات دلالة إحصائية بين موضوعية جودة المراجعة الداخلية وفعالية إدارة المخاطر ؟

- هل توجد علاقة ذات دلالة إحصائية بين أداء مهام وإستمرارية جودة المراجعة الداخلية وفعالية إدارة المخاطر ؟

أهمية الدارسة :

تتبع أهمية الدارسة من جانبين:

تكمن الأهمية العلمية للبحث في بناء علاقات جديدة تتمثل في جودة المراجعة الداخلية والتي تشمل الكفاءة والموضوعية وجودة أداء المهام والاستمرارية وعلاقتها بفعالية إدارة المخاطر والحد من المخاطر المالية. أما الاهمية العلمية للبحث تتمثل في تطبيق معايير جودة المراجعة الداخلية التي تساهم في فعالية إدارة المخاطر وتخفض المخاطر المالية التي يمكن أن تتعرض لها المصارف.

أهداف البحث :

تتمثل أهداف البحث في الاتي:

- التعرف على المراجعة الداخلية والمعايير التي تقاس بها جودتها.

- التعرف على إدارة المخاطر وفاعليتها.

- إختبار العلاقة بين جودة المراجعة الداخلية وفعالية إدارة المخاطر والمخاطر المالية للمصارف السودانية، حيث تتمثل معايير جودة المراجعة الداخلية في ما يلي:

– معيار الكفاءة.

– معيار الموضوعية.

– معيار جودة أداء المهام.

– معيار الاستمرارية.

فرضيات البحث :

- إختبار دور كفاءة جودة المراجعة الداخلية في فعالية إدارة المخاطر.

- إختبار دور موضوعية جودة المراجعة الداخلية في فعالية إدارة المخاطر.

- إختبار دور أداء المهام الإستمرارية جودة المراجعة الداخلية في فعالية إدارة المخاطر.

فرضيات البحث :

لتحقيق الأهداف السابقة إختبر الباحث الفرضيات التالية :

الفرضية الرئيسية الأولى :-

- توجد علاقة ذات دلالة إحصائية بين جودة المراجعة الداخلية وفعالية إدارة المخاطر تتفرع منها الفرضيات الأتية :-

- توجد علاقة ذات دلالة إحصائية بين عنصر الكفاءة لجودة المراجعة الداخلية وفعالية إدارة المخاطر.

- توجد علاقة ذات دلالة إحصائية بين عنصر الموضوعية لجودة المراجعة الداخلية وفعالية إدارة المخاطر.

- توجد علاقة ذات دلالة إحصائية بين عنصر جودة أداء المهام والإستمرارية لجودة المراجعة الداخلية فعالية إدارة المخاطر.

منهجية البحث :-

يستخدم الباحث المنهج الوصفي لإستقراء الإطار النظري بما فيه الدراسات السابقة وذلك للتعرف على جودة المراجعة الداخلية وفعالية إدارة المخاطر والمخاطر المالية لإختبار فرضيات البحث المتعلقة بالكفاءة والموضوعية وجودة أداء المهام والاستمرارية، وفعالية إدارة المخاطر للحد من المخاطر المالية في المصارف السودانية.

مصادر جمع البيانات:-

تتمثل مصادر جمع المعلمومات في الاَتى:

المصادر الأولية: تتمثل في إعداد الأستبانة وتوزيعها على عينة البحث.

المصادر الثانوية: الكتب، والمجلات العلمية، الرسائل الجامعية، المؤتمرات والندوات، الأنترنت.

حدود الدراسة:

الحدود المكانية: تتمثل الحدود المكانية للبحث في جهورية السودان-ولاية الخرطوم لوجود رئاسات المصارف بها( عينة من المصارف).

الحدود الزمانية:

تتمثل الحدود الزمانية في العام2022م.

الحدود البشرية:

تتمثل الحدود البشرية في المراجعين الداخليين ومدراء إدارة المخاطر بالمصارف العاملة في جمهورية السودان.

هيكل الدراسة:-

أولاً: الإطار المنهجي.

ثانياً: الدراسات السابقة.

ثالثاً: الإطار النظرى.

رابعاً: الدراسة الميدانية.

خامساً: النتائج والتوصيات.

ثانياً: الدراسات السابقة:

تتميز الكتابات الحالية في وظيفة جودة المراجعة الداخلية بأنها شاملة، حيث قدمت تصورات وأراء مفيدة فيما يتعلق بالدور الحالي والمحتمل لوظيفة جودة المراجعة الداخلية ودورها في فعالية إدارة المخاطر للحد من المخاطر المالية. ويهدف الباحث من خلال هذا الجزء الى عرض وتقييم أهم الكتابات السابقة في مجال جودة المراجعة الداخلية ذات الصلة بموضوع البحث، كتلك التي تناولت الاتجاهات الحديثة فيجودة المراجعة الداخلية، وتلك المتعلقة بجودة وظيفة المراجعة الداخلية، ثم الدراسات التي ركزت على العلاقات المتبادلة بين وظيفة جودة المراجعة الداخلية ودور فعالية إدارة المخاطر والمخاطر المالية، وذلك بغرض إبراز الدور الجديد والممتد الذي يمكن أن تلعبه وظيفة جودة المراجعة الداخلية في تحسين دور فعالية إدارة المخاطر للحد من المخاطر المالية.

دراسة سمير، 2008 م ([1]).

وهدفت الدراسة الي الوقوف على العوامل المحددة لجودة وظيفة المراجعة الداخلية، وتأثيرها علي جودة حوكمة الشركات . توصلت الدراسة الي وجود اتفاق بين مجموعات عينة الدراسة التطبيقية الثلاثة (مديري أقسام المراجعة الداخلية، رؤساء لجان المراجعة، وشركاء المراجعة).

دراسة قاسم، 2011 م ([2]).

هدفت الدراسة الى اختبار أُثر تعليمات دليل الحاكمية المؤسسة الصادر عن البنك المركزي الأردني في تحسين جودة التدقيق الداخلي في البنوك الأردنية. توصلت الدراسة الى وجود دور هام لتعليمات دليل الحاكمية المؤسسية في تحسين جودة التدقيق الداخلي للبنوك الأردنية. أوصت الدراسة بضرورة تبنى القطاعات الاقتصادية الأخرى والجهات المشرفة عليها خلاف البنوك بضرورة تبنى مثل هذا الدليل.

دراسة محمود ،2011 م ([3]).

هدفت الدراسة الي التوصل الي أثر جودة المراجعة الداخلية على تحديد أتعاب المراجع الخارجي. توصلت الدراسة الي وجود قسم للمراجعة الداخلية يمكن أن يؤدى الي تقليص حجم المهام والوقت اللازم لتنفيذ هذه المهام شرط أن يتحلى المراجعون الداخليون بالكفاءة والموضوعية بقواعد وادأب المهنة وتنفيذ جميع الأعمال الملقاة على عاتقهم.

دراسة محمد، 2012م ([4]).

هدفت الدراسة الي توضيح الإطار العام للحاكمية المؤسسية والتعرف على دعائمها ومبادئها واَلياتها، قياس اَثر تطبيق الحاكمية المؤسسية في جودة عملية التدقيق الداخلي في الشركات الصناعية المدرجة في سوق الكويت للأوراق المالية. توصلت الدراسة الي تمثل الحاكمية التقاء الممارسات والإجراءات السليمة، وتعمل هذه الإجراءات والممارسات بموجب معايير وقواعد تحكمها صورة ملزمة وتهدف من خلال عملها الي ضمان عدم حصول التعارض بين الأهداف الاستراتيجية للشركة وأسلوب عمل الإدارة في تحيق تلك الأهداف، يوكون ذلك من خلال تحفيز بشكل إيجابي للعمل بموجب الأخلاقيات المقبولة في بيئة الأعمال وتقويم رقابة أداء هذه الإدارة.

دراسة سارة ، 2015م ([5]).

هدفت الدراسة الى إجراء تحليل لتأثير التكامل بين حكومة الشركات وإدارة المخاطر والالتزامGES)) على إداء المراجعة الداخلية. توصلت الدراسة الى أن الجهود المبذولة لخلق التكامل بين المفاهيم الثلاث الحوكمة والمخاطر والالتزام ستكون تنظيمية أكثر من كونها دمج العمليات والملومات الموجودة لدى الإدارات الثلاث.

دراسة حسام، 2016 م ([6]).

هدفت الدراسة الى اختبار أثر تطبيق إدارة المخاطر على الأداء المالي في الشركات غير المالية المقيدة بالبورصة المصرية. توصلت الدراسة الى وجود تأثير إيجابي لتطبيق إدارة المخاطر كألية داخلية لحوكمة الشركات على الأداء المالي مقاساَ بمعدل العائد على الأصول.

دراسةSorin،2016م ([7]).

هدفت الدراسة الى تقديم رؤى جديدة بشأن استخدام المشتقات المالية لأغراض التحوط ضد المخاطر المالية من جانب الشركات غير المالية الناشئة في رومانيا. توصلت الدراسة الى أن الشركات الرومانية غير المالية من العينة تتعرض أساساَ لمخاطر أسعار السلع الأساسية، ومخاطر العملات، ومخاطر أسعار الفائدة، ومخاطر السيولة. أوصت الدراسة الباحثين المستقبلين بضرورة الحصول على مزيد من المعلومات حول موقف المشتقات في الشركة والتحقق فيما إذا كان استخدام المشتقات لأغراض التحوط هي استراتيجية إبداعية ام لتقييم الشركات.

ثالثاً: الإطار النظرى:

مفهوم جودة المراجعة الداخلية

فلم تتطرق الأدبيات السابقة لوضع تعريف محدد وشامل لها فيما عدا محاولة أحد الكتاب للتعرف على العناصر التي تشترك في الوصول الى تعريف علمي لجودة المراجعة الداخلية في إطار النظر إلى المراجعة الداخلية كنظام معلومات، فإي نظام له ثلاثة مكونات وهي المدخلات، عمليات التشغيل، المخرجات، وأن جودة أي نظام تكمن في جودة مخرجاته. إذن فإن جودة المراجعة الداخلية تعني جودة مخرجاتها ([8]).تعرف الجودة بأنها مجموعة من الخصائص او الصفات الكلية للمنتج او الخدمة التي تكشف عن مقدرتها على إشباع حاجات معين ([9](.يشير مفهوم جودة المراجعة الداخلية الى الوسائل والإجراءات التي يتبين اتباعها لتنفيذ عملية المراجعة الداخلية بدرجة عالية من الجودة، حيث يتطلب تحقيق جودة وظيفة المراجعة الداخلية ضرورة توفر بعض العوامل الأساسية التي من أهمها تدعيم وظيفة استغلالية المراجعة الداخلية، وكفاءة أداء المراجع الداخلي، وتحسين أداء العمل بقسم المراجعة الداخلية، من خلال التخطيط الجيد لعملية المراجعة وتقييم المعلومات المتاحة للتأكد من أنها كافية ومناسبة وذات فائد ([10])كذلك أن تحقيق جودة المراجعة الداخلية يتوقف على خبرة المراجع الداخلي ودرجته العلمية، دعم الإدارة العليا لإدارة المراجعة الداخلية، نسبة التوصيات المطبقة الى اجمالي التوصيات،الخطة السنوية ومدي الالتزام بها ([11]).

أهمية جودة التدقيق الداخلي:

تتمثل أهمية جودة التدقيق الداخلي، فيما يلي:([12]).

-تفهم المتطلبات والوفاء بها: من خلال تفهم متطلبات التدقيق الداخلي والوفاء بالخدمات التي اليها مختلف الأطراف، وحتى التوقعات التي ينتظرها زبائن التدقيق الداخلي.

-الحاجة الى اعتبار العملية من منظور القيمة المضافة: من خلال اعتبار العمليات التي تقوم بها وظيفة(خدمة) التدقيق الداخلي. القيمة المضافة المنتظر تحقيقها للشركة ولجميع الأطراف المستفيدة من خدماتها.

-الحصول على نتائج عن أداء وفعالية العمليات: ويقصد بها تحقيق النتائج المنتظرة من جميع الأطراف، من خلال الأداء الجيد وفعالية عمليات وظيفة التدقيق الداخلي في تنفيذ المهام التي تقع على عاتقها.

-التحسين المستمر للعمليات على أساس القياس الموضوعي: يقصد بها سلسلة الجهود المتواصلة التي تبذلها وظيفة التدقيق الداخلي لتحسين جودة الخدمات التي تؤديها من جهة، والتقييم الموضوعي لأنشطة ووظائف الشركة من جهة اخري.

وقد زادت أهمية التدقيق الداخلي في وقتنا الحالي، وأصبحت نشاطاً تقويمياً لكافة الأنشطة والعمليات في المنشأة، بهدف تطوير هذه الأنشطة ورفع كفايتها الإنتاجية، وتعود أهمية هذه الوظيفة للخدمات التي تقدمها للإدارة في مختلف المجالات، بحيث اعتبرت كصمام الأمان في يد الإدارة ([13](.

أهداف ضمان جودة التدقيق الداخلي:

يهدف الى وجود نشاط فعال لضمان الجودة في اعمال التدقيق الداخلي الى تحقيق ما يلي:

ضمان مستوي عالي من عمل التدقيق الداخلي عن طريق تحسين أداء ونتائج التدقيق ، التأكد من تنفيذ اعمال التدقيق الداخلي بطريقة اكثر كفاءة وفعالية وأقل تكلفة ، والتي قد تؤدي الى توفير الوقت وتخفيض تكلفة التدقيق ، تحسين قدرة التدقيق الداخلي، الحفاظ على درجة عالية من النزاهة والمسؤولية والكفاءة ، تعزيز مصداقية وسمعة التدقيق الداخلي ، تحين التدريب وتحديد الاحتياجات التدريبية الإضافية لإدارة التدقيق الداخلي، تحفيز موظفي إدارة التدقيق الداخلي، تسهيل التقييم الذاتي لعمل التدقيق المنجز من طرف إدارة التدقيق الداخلي ، توفير أداة إدارية لقياس إدارة التدقيق([14](.

جودة عمليات المراجعة الداخلية.

وتتمثل في الإجراءات والخطوات المتبعة داخل قسم المراجعة الداخلية:

ومن الضوابط الة يجب أن تتوافر في هذه الإجراءات ما يلي ([15]):

-مدى الاستجابة لمعايير المراجعة وللمواثيق الأخلاقية.

-عمليات وإجراءات المراجعة المصممة والمنفذة لاكتشاف الغش.

-مدى استخدام الممارسات الصحيحة في أداء مراجعة الالتزام.

-مستوى الفحص والمراجعة كجزء من التزامات فريق المراجعة الداخلية.

يتضح للباحث مما سبق الآتي:

1-تطبيق معايير المراجعة الداخلية في مهنة المراجعة.

2-تصميم برنامج مراجعة داخلية يعمل ويساعد على اكتشاف عمليات الغش داخل المؤسسة.

3-التقيد والعمل على تطبيق المعايير الخاصة بالمراجعة الداخلية.

4-وضع خطط دورية لعملية الفحص والمراجعة يعتبر من صميم عمل القائمين بعملية المراجعة.

5 جودة مخرجات المراجعة الداخلية.

جودة مخرجات المراجعة الداخلية تنعكس في مايلي ([16]):

-القيمة الى يضيفها تقرير المراجعة الداخلية.

-مدى تنفيذ الشركات لتوصيات المراجعة الداخلية وما يترتب على تنفيذ توصيات المراجعة الداخلية.

-الوفر في التكاليف ومكاسب الكفاءة.

-اكتشاف محاولات الغش.

-مدى اعتماد مراقب الحسابات على المراجعة الداخلية.

يتضح للباحث مما سبق الآتي:

1-يعتبر تقرير الذي يقدمه المراجع ذو فائدة للجهات المستفيدة من التقرير سواء كانت جهات داخلية أو خارجية.

2-تقديم التوصيات من قبل المراجعة الداخلية في شكل تقارير يمكن الاستفادة منها في اتخاذ كثير من القرارات.

3-تعمل على توفير الوقت وتقلل تكاليف المراجعة.

4-أكتشاف التحريفات الجوهرية التي يمكن تحدث داخل المؤسسة

محددات جودة أنشطة المراجعة الداخلية:

تلعب جودة أنشطة المراجعة الداخلية دوراً هاماَ في أدائها لدورها الجديد بالفعالية المطلوبة، وتوجد بعض العوامل المحددة والمؤثرة في جودة أنشطة المراجعة الداخلية، وقد حددت المعايير المهنية لكل من المراجعة الداخلية والخارجية، معيار المراجعة الأميركي رقم (65) (SAS No 65) والمعيار رقم (2) الصادر عن مجلس الاشراف المحاسبي ( PCAOB2010) والمعيار الأميركي رقم (9)( SAS)، العوامل الضرورية لضمان جودة المراجعة الداخلية)[17](.

1-المقدرة المهنية (الاهلية) والتي تقاس من خلال المستوي التعليمي ، والشهادات المهنية ، أي تشمل التأهيل العلمي للمراجع الداخلي كأحد المحددات التي تساعد في تنمية مقدرته المهنية على اكتشاف الممارسات الغير قانونية ، والتأهيل المهني من خلال الحصول علي الشهادات التي تمنحها المنظمات المهنية ، مثل شهادة زمالة الهيئة السعودية للمحاسبين القانونين (SOCPA) ، وشهادة مراجع داخلي (CIA) ، وشهادة محاسب اداري، (CMA)، وشهادة مراجع مالي(CFA)، بالإضافة الي ذلك تعد الخبرة (Experience) والتدريب والتعلم المستمر(Training and Continuous Education)، أحد العوامل التي تساهم في تحسين قدرة المراجع الداخلي على اكتشاف الممارسات الغير قانونية والغير أخلاقية.

وهذا ما أكدته بعض الدراسات على أن جودة المراجعة الداخلية تعتمد على مدي توافر المعرفة والمهارات والمقدرة المهنية في المراجع الداخلي بما يمكنه من اكتشاف الممارسات غير قانونية.

2-الموضوعية(Objective)، وتتمثل في ضرورة نزاهة المراجع وعدم تحيزه وتجنب تعارض مصالحة الشخصية مع مصلحة المنشأة أحد محددات جودة المراجعة الداخلية، والتي تقاس من خلال الجهة التي ترفع لها تقارير المراجعة الداخلية، والجهة المسئولة عن تعيين المراجعين الداخلين. وهذا ما أكدته معايير المراجعة الداخلية التي أصدرها معهد المراجعين الداخليين (Institute of Auditors) IIA,2008)) المعيار رقم (1100) بعنوان الاستقلال والموضوعية Independence & Objectivity)) وقد أكد المعيار على أن استقلال المراجع الداخلي يتطلب تبعيته من الناحية التنظيمية لمجلس الإدارة لضمان أدائه لواجباته المهنية بحرية تامة وبعيداً عن أي ضغوط في تحديد نطاق المراجعة وكذلك تبعيته من الناحية الفنية للجنة المراجعة من خلال رفع تقارير المراجعة الداخلية والتشاور معها في الأمور الفنية الخاصة بالمنشاة ، كما أن تحقيق الموضوعية يتطلب أن يكون المراجع الداخلي مستقلاً عن الأنشطة التي يقوم بمراجعتها.

3-جودة أداء المهام(Quality Work Performance)، والتي تقاس من خلال دقة وكفاية برامج المراجعة، ونطاق المراجعة، كم تتوقف جودة أداء فريق عمل المراجعة الداخلية على عدة عوامل منها: (التخطيط لعملية المراجعة الداخلية، وتوثيق وجمع ادلة المراجعة، والالتزام بالمعايير المهنية، وبذلك العناية المهنية الواجبة.

يتضح للباحث مما سبق أن أهم العوامل الضرورية التي يمكن أن تحدد جودة المراجعة الداخلية هي المقدرة المهنية (الاهلية) والموضوعية وجودة أداء المهام.

العوامل المؤثرة على مستوي جودة خدمات المراجعة الداخلية:

وهي المؤهلات العلمية، والشهادات المهنية، والتدريب، والخبرة، وحجم قسم المراجعة الداخلية، وحجم العمل المرتبط بعملية إعداد وعرض التقارير المالية، والمعرفة بعمليات الشركة، والاستقلال التنظيمي للمراجعة الداخلية، وعدم المشاركة في العمليات التنفيذية، ووجود نظام لرقابة جودة أداء وظائف المراجعة الداخلية ([18]).

الاعتبارات والخصائص المحددة لجودة المراجعة الداخلية يمكن أيجازها فيما يلي:([19]).

1-حجم وكفاءة إدارة القسم / قسم المراجعة الداخلية:

هنالك علاقة طردية بين حجم شركة المراجعة وجودة عملية المراجعة، لو افترضنا أن شركة المراجعة الداخلية هي قسم المراجعة الداخلية، يمكننا القول بأن كلما كبر حجم إدارة المراجعة الداخلية وكفاءتها، كلما يزداد احتمال اكتشاف الأخطاء الجوهرية بالقوائم المالية مقارنة بإدارة المراجعة الداخلية الأقل عدداً وكفاءة.

2-عدد الدعاوي القضائية المرفوعة ضد مراجع الحسابات للشركة أو عدد الجزاءات للإهمال في العمل بالنسبة للمراجع الداخلي:

أن القيمة المضافة للمراجعة هي ثقة مستخدمي القوائم المالية، وبأن القوائم المالية لا تحتوي على أخطاء جوهرية، كما فشل مراجع الحسابات للشركة في تحقيق القيمة المضافة يجعله عرضة للدعاوي القضائية من جانب مستخدمي القوائم المالية لمطالبته بالتعويض عن الضرر الناتج عن إهمال غير متعمد أو بالحبس نتيجة الإهمال المتعمد.

3-مدي فعالية تقارير المراجع الداخلي:

هو مدي تحقق تقارير المراجع الداخلي لأهدافها بالنسبة للأطراف المستفيدة من هذه التقارير، وقد يكون مؤشر الفعالية مؤشر لجودة المراجعة الداخلية.

4-مدة استمرار المراجع الداخلي في إدارة المراجعة الداخلية لدي الشركة:

أن مدة استمرار مراجع الحسابات في مراجعة الشركة محل المراجعة من العوامل التي تؤثر علي جودة عملية المراجعة، حيث ترتفع جودة عملية المراجعة في حال طول فترة تعاقد مراجع الحسابات مع الشركة محل المراجعة، ومن ناحية أخري وجود علاقة عكسية بين طول فترة التعاقد مع العميل وجودة المراجعة، حيث تؤثر العلاقة على استقلال مراجع الحسابات وقدارته على اكتشاف الأخطاء، بمعني أخر طول فترة الارتباط بين المراجع والعميل قد يترتب عليه نقص جدية إجراءات المراجعة نتيجة لزيادة الثقة.

5-هيكلة عملية المراجعة الداخلية:

تتمثل هيكلة عملية المراجعة الداخلية في الإجراءات والسياسات والأدوات التي تهدف الي تنظيم عمل المراجع الداخلي عند قيامه بعملية المراجعة وإعداد تقرير المراجعة، حيث أكدت أحدي الدراسات وجود علاقة طردية بين عملية المراجعة وجودة عملية المراجعة وبالتالي فأن إدارة المراجعة الداخلية التي تتبع مدخل الهيكلة تقوم بعملية المراجعة بصورة أكثر إتقاناً من غيرها من الإدارات.

6-خبرة المراجعين الداخلين بمجال الشركة:

أن خبرة المراجع بالصناعة التي ينتمي إليها الشركة محل المراجعة تزيد من احتمال خلو القوائم المالية من الأخطاء الجوهرية، مما يعني ارتفاع جودة عملية المراجعة.

7-التقدم التقني في أداء المراجعة الداخلية:

أن أتباع الأساليب والوسائل العلمية والتكنولوجية من قبل شركة المراجعة يعتبر من أهم مظاهر الجودة، ويتمثل ذلك في جعل فريق عمل المراجعة على علم بأحدث التطورات المهنية والتكنولوجية في تنفيذ عملية المراجعة.

8-المنافسة بين إدارة المراجعة الداخلية وتقديم خدمات المراجعة الداخلية والخارجية.

المنافسة بين مقدمي خدمات المراجعة تؤدي الي ارتفاع جودة عملية المراجعة.

9-عدد الساعات التي تم إنجاز عملية المراجعة من خلالها:

أمكانية استخدام الوقت المستغرق في عملية المراجعة كمؤشر لقياس جودتها، بحيث يمكن القول بوجود علاقة طردية بين الزمن الفعلي المستنفذ في عملية المراجعة وجودتها

مفهوم إدارة المخاطر:

يعرف الخطر: بأنه حالة عدم التأكد المتعلق ببعض الاحداث أو النتائج وقد عرف مجلس معايير المحاسبة البريطاني الخطر بأنه حالة عدم التأكد بشأن مقدار المنافع ويشمل المصطلح كلاً من احتمال الكسب مع احتمال التأكد بشأن مقدار المنافع، ويشمل المصطلح كلاً من احتمال الكسب مع احتمال التعرض للخسارة، وبذلك لا ينصرف مفهوم المخاطرة الى احتمال التعرض للخسارة فقط، انما يضمن أيضاً احتمال حدوث احداث مرضية أو غير مرضية وتوصف المخاطر عادة بأنها مرتفعة اذا كانت احتمالات عدم حدوث التوقع مرتفعة، وبأنها منخفضة اذا كانت احتمالات عدم حدوث التوقع منخفضة، ويمكن تقليل المخاطر من خلال التنويع)[20](.

أن تطور وتعقد الخدمات المالية والمصرفية، وزيادة الاعتماد على التكنلوجيا وتوسع البنوك في ممارسة أنشطتها على المستوي الدولي وزيادة المنافسة في تقديم الخدمات المصرفية قد أدي الي زيادة المخاطر المصرفية ([21](.

عرف معهد المراجعين الداخلين المخاطر(IIA) المخاطر بأنها إمكانية وقوع حدث ما يمكن أن يكون له تأثير سلبي على تحقيق الأهداف. ويتم قياس الخطر بتوقع النتائج المترتبة على وقوعه ودرجة احتمال حدوثه ([22]).

كما عرف (HM treasury) المخاطر بأنها حالة عدم التأكد من تحقيق الأهداف أو وقوع الاحداث سواء تمثلت في فرص إيجابية او تهديد سلبية ([23]).

وقد حددت لجنة (COSO) المخاطر بأنها عدم تحقيق أهداف المنشأة كنتيجة للعوامل الخارجية والداخلية والضغوط والقوي التي تؤثر على المنشأة بما يؤثر في النهاية بقائها وربحيتها ([24]).

تعرف المخاطر بانها احتمالية تعرض المؤسسة الى خسائر غير متوقعة وغير مخطط لها أو تذبذب العائد المتوقع على استثمار معين. كما يمكن تعريفها بأنها عدم التأكد من حتمية حصول العائد أو من حجمه أو من زمنه أو من انتظامه أو من جميع هذه الأمور مجتمعة ([25]).

مفهوم إدارة المخاطر

تعرف إدارة المخاطر بأنها تطبيق نظامي لسياسات وممارسات وإجراءات إدارية بهدف تحليل، وتقدير، ومعالجة، ورقابة، وأعداد تقارير عن المخاطر ([26]).

تعرف إدارة المخاطر بأنها إدارة الاحداث في مخاطر عدم التأكد، وما يترتب على ذلك من حدوث خسائر للوحدة الاقتصادية، إذا لم يتم التعامل معها بشكل مناسب ([27])

كما عرفت أدارة المخاطر بأنها نشاط يشمل تحديد المخاطر وتطوير خطة لإدارة ومعالجة تلك المخاطر باستخدام الموارد

المتاحة، وتهدف إدارة المخاطر الى تخفيض المخاطر المختلفة للأنشطة الى المستوى المقبول والتعرف على التهديدات الداخلية والخارجية الى تؤثر على أهداف المنشأة ([28]).

مفهوم المخاطر المصرفية:

يقصد بها مجمل الخسائر المتوقعة التي يتعرض لها البنك بصورة مباشرة كتعثر عمليات التمويل، أو بصورة غير مباشرة عن طريق عوامل داخلية مثل ضعف نظم المراجعة الداخلية، أو خارجية مثل (سمعة المصرف وعدم مواكبته للمستجدات)([29]).

كما عرفها اَخر بأنها تلك المؤثرات السلبية على الربحية في ظل حالة عدم التأكد، ويقصد بالربحية في هذا الخصوص كلاً من المقاييس ومقاييس مراقبة تحركات السوق المصرفية ([30]).

المخاطر التي تتعرض المصارف:

أبرز المخاطر التي تتعرض لها المصارف يمكن حصرها في الاَتي:

- الأنواع العامة للمخاطر التي تواجه المصارف:([31]).

1-المخاطر المالية وتشمل:

-هيكل الميزانية.

-هيكل قائمة الدخل.

-ملاءة راس المال.

-مخاطر التمويل.

-مخاطر السيولة.

-مخاطر سعر الفائدة.

-مخاطر السوق.

-مخاطر العملات.

2-مخاطر التشغيل وتشمل:

-مخاطر استراتيجية الأعمال.

-مخاطر الأنظمة الداخلية.

-مخاطر التكنولوجيا.

-سوء الإدارة.

3-مخاطر الاعمال

-المخاطر القانونية.

-مخاطر السياسات.

-البنية المالية.

-مخاطر الدولة.

4-مخاطر الاحداث وتشمل:

-المخاطر السياسية.

-المخاطر ذات العلاقة.

-مخاطر أزمات البنوك.

-المخاطر الخارجية الأخرى.

(ب) أنواع المخاطر التي تم وضع طرق لقياسها بواسطة لجنة بازل ([32]).

1-مخاطر التمويل:

وتعرف بأنها الخسائر المالية المحتملة الناتجة عن عدم قدرة العميل علي الوفاء بالتزاماته في المواعيد المحددة.

وتم وضع ثلاثة طرق لقياسها ضمن مقررات لجنة بازل (II):

-الاعتماد على التصنيف الائتماني الخارجي من قبل مؤسسات التصنيف الائتماني المعترف بها (الأسلوب المعياري)

-التصنيف الائتماني الداخلي.

-التصنيف الائتماني الداخلي المتقدم.

2-مخاطر السوق:

وتعرف بأنها المخاطر المتعلقة بالإيرادات نتيجة للتغيرات في أسعار الفائدة والتقلبات في أسعار الصرف وأسعار الأوراق المالية واسعار السلع.

تقسم مخاطر السوق الى أربعة أنواع من المخاطر (حسب تصنيف لجنة بازل):

-مخاطر تقلبات أسعار الفائدة.

-مخاطر تقلبات أسعار الصرف.

-مخاطر تقلبات الأوراق المالية.

-مخاطر تقلبات أسعار السلع.

تم وضع طرقيتان لقياسها ضمن مقررات بازل:

-أسلوب قياسي معياري.

-أسلوب قياسي داخلي.

3-مخاطر التشغيل:

وتعرف بأنها مخاطر الخسائر التي تنشأ من عدم كفاءة أو فشل العميات الداخلية والافراد والنظم، أو تنشأ نتيجة لأحداث خارجية ويتضمن هذا التعريف المخاطر القانونية، ولكنه يستبعد المخاطر الاستراتيجية والمخاطر الناشئة عن السمعة ([33]).

-وضعت ثلاثة طرق لقياسها ضمن مقررات بازل(II)

-الأسلوب المعياري.

-أسلوب المؤشر الأساسي.

-أسلوب القياسي المتقدم.

وظيفة إدارة المخاطر:

يتمثل دورها في تصميم وتنفيذ الإجراءات التي من شأنها تقليل إمكانية حدوث الخسارة، وذلك من خلال الترتيبات والسياسات والإجراءات التي تتبها إدارة المصرف في سبيل تحديد وقياس ومراقبة التحكم في جميع أنواع المخاطر التي تهدد موقف البنك وسلامته المالية وتؤثر علي خططه المستقبلية وسياساته الموضوعة بواسطة مجلس الإدارة([34]).

2اهتمامات إدارة المخاطر:

-المحافظة على الأصول الموجودة لحماية مصالح المودعين، والدائنين والمستثمرين.

-إحكام الرقابة والسيطرة على المخاطر في الأنشطة أو الاعمال التي ترتبط أصولها بها كالقروض والسندات والتسهيلات الائتمانية وغيرها من أدوات الاستثمار.

-تحديد العلاج النوعي لكل نوع من أنواع المخاطر وعلى جميع مستوياتها.

-العمل على الحد من الخسائر وتقليلها الى أدني حد ممكن وتأمينها من خلال الرقابة الفورية أو من خلال تحويلها الى جهات خارجية إذا ما انتهت الى ذلك إدارة المؤسسة، ومدير إدارة المخاطر.

– تحديد التصرفات والإجراءات التي يتعين القيام بها فيما يتعلق مخاطر معينة للرقابة على الاحداث والسيطرة على الخسائر.

-أعداد الدراسات قبل الخسائر أو بعد حدوثها وذلك، أو تكرار مثل هذه المخاطر.

-حماية صورة المؤسسة بتوفير الثقة المناسبة لدي المودعين والدائنين، والمستثمرين، بحماية قدراتها الدائمة على توليد الأرباح رغم أي خسائر عارضة والتي قد تؤدي الى تقلص الأرباح أو عدم تحقيقها)[35](.

2أهداف أدارة المخاطر:

أن الهدف الرئيسي من إدارة المخاطر هو الحد من احتمالات حدوث الخسارة وتخفيض الخسارة الفعلية عند وقوعها، والخطوة الأساسية في هذا الاتجاه تبدأ عادة بتعرف جميع مصادر الخطر المتوقع، وتحليلها، وتقدير الحد الأقصى لقيمة الخطر المتوقع منها، ثم بعد ذلك تأتي مرحلة التعامل مع هذه المخاطر ([36]).

تتمثل اهداف إدارة المخاطر في الاَتي:)[37](

-التعرف على مصدر الخطر.

-قياس احتمالية وقوع الخطر.

-تحديد مقدار التأثير على الإيرادات، الدخل والأصول.

-تقييم الأثر المحتمل على اعمال المصرف.

-تخطيط ما يجب القيام به في مجال الضبط والسيطرة لتقيل الأثر او الغاء مخاطر الخطر.

أن أدارة المخاطر في البنوك تحقق العديد من الأهداف منها:[38]

-تعريف المخاطر التي يتعرض لها البنك أثناء قيامه بتقديم الخدمات المصرفية.

-وضع اَلية لتقيم حجم المخاطر وتذبذبها وأثرها على البنك.

-مساعدة الأنشطة المختلفة على تحقيق أهدافها في ظل بيئة مخاطر مقبولة بحيث يحقق البنك العوائد المرجوءة بأقل درجة ممكنة من المخاطر.

-توفير المؤشرات المبكرة التي تنبه الى وجود المشاكل قب حدوثها لاتخاذ الإجراءات المناسبة لمعالجتها أو تجنبها.

-تحسين الأداء وتعظيم الربحية من خلال التقييم الأفضل للتحديات التي تواجه عمل البنك والتأكد من وجود أنظمة ضبط وتحكم داخلية بهدف تخفيف الخسائر وخفض التكاليف.

-استخدام إدارة المخاطر كأسلوب لتحسين سمعة البنك ومركزه التنافسي

2مراحل أدارة المخاطر بالبنوك وطرق التعامل معها:

تتكون عملية أدارة المخاطر طبقاً للإطار الأمريكي الذي أصدرته COSO عام 2004والذي حمل عنوان إدارة مخاطر المشروع من إطار متكامل من ثمانية مراحل تتداخل مع بعضها البض ويتم اشتقاقها من الطريقة التي تدار بها المنشأة، وهي تتكامل مع العمليات الإدارية، وتتمثل فيما يلي:([39]).

-البيئة الداخلية: تتضمن هذه البيئة شكل المنشأة، وهي تضع الأساس الذي يعتمد عليه في تحديد المنشأة للمخاطر، كما تتضمن فلسلفة إدارة المخاطر وتحديد المستوي المقبول منها، كما تشتمل علي قيم التكامل والقيم الأخلاقية في البيئة التي تعمل فيها المنشأة.

-وضع الأهداف: هي عملية وضع الأهداف التي تدعم وتصف رسالة المنشأة، وتتسق مع المستوي المقدر للمخاطر، وتوصيلها الى كل المستويات بالمنشأة.

-تحديد الاحداث: وهي عملية تحديد الاحداث الداخلية والخارجية التي قد تؤثر على تحقيق أهداف المنشأة مع التمييز بين المخاطر والفرص.

تقدير المخاطر: هي عملية تحديد وتحليل المخاطر المتعلقة بتحقيق اهداف المنشأة، مع الأخذ في الاعتبار احتمالات حدوثها وتأثيرها وذلك كأساس لتحديد كيفية إدارتها.

-الاستجابة للمخاطر: تختار إدارة المنشأة نوع الاستجابة للمخاطر كأن تتجنبه أو تقبله أو تخفضه تشارك فيه، حيث يتم تطوير مجموعة من الإجراءات من أجل ترتيب المخاطر بالنسبة لقبولها والقدرة على تحملها.

-أنشطة الرقابة: وهي السياسات والإجراءات التي تساعد على التأكد من أن الطريقة أو الطرق المختارة والقدرة على تحملها.

-المعلومات والاتصال: وهي عملية تحديد المعلومات الملائمة، والحصول عليها وتبادلها بالشكل، وفي الوقت الذي يساعد الافراد على القيام بمسئولياتهم.

-المتابعة: وهي مراقبة تنفيذ كل عمليات إدارة المخاطر أولاً بأول، واتخاذ الإجراءات التصحيحية الضرورية، ويتم تحقيق ذلك عن طريق أنشطة مستمرة من الإدارة أو المتابعة الدورية أو كلهما معاً.

2أدوات التعرف على المخاطر:

-السجلات الداخلية.

-تحليل القوائم المالية.

-الخطط والبرامج المرحلية.

-الفهم لعمليات البنك.

-موجهات السلطة النقدية.

-البيئة المصرفية.

-العلاقة بين المصرف وعملائه.

عبارة عن منهج أو مدخل علمي للتعامل مع المخاطر البحتة عن طريق توقع الخسائر العارضة المحتملة وتصميم إجراءات من شأنها أن تقلل من إمكانية حدوث الخسائر، أو تقليل الأثر المالي للخسائر التي تقع الي الحد الأدنى ([40]).

2سياسات وإجراءات إدارة المخاطر:

تغطي مراقبة المخاطر كل نظم معلومات المخاطرة ورفع التقارير والافعال التالية، وحتى تكون النظم وأدوات قياس المخاطرة متطورة بشكل جيد، فأن تنظيم أعمال رفع التقارير وأعمال التصويب يستحق الكثير من الاهتمام، حيث أن الاختلالات الوظيفية يمكن أن يكون لها عدد كبير من المسببات، فأن بعض المبادئ الأساسية يمكن أن تساعد في بناء نظام سليم، ومن تلك المبادئ ([41]).

- قواعد الإدارة ينبغي أن تقيد عملية المخاطر بدرجة زائدة فالالتزام الجزري الزائد يبطئ عملية اتخاذ القرار ويحد من حجم الاعمال.

- وحدات الأعمال المصرفية التي تولد مخاطرة يجب أن تكون مميزة عن تلك التي تكون رسالتها الاشراف على المخاطر والحد منها (إدارة المخاطر)

- ينبغي أن تكون هنالك حوافز للإفصاح عن المخاطر عندما تكون موجودة بدلاً من تشجيع المديرين على إخفائها.

منهج الدراسة: أتبعت الدارسة المنهج الاستنباطي في التعرف على طبيعة المشكلة وصياغة الفرضيات كما استخدمت المنهج الوصفي التحليلي في تحليل وصف البيانات واختبار الفرضيات.

مجتمع الدراسة: يتكون مجتمع الدراسة من (الموظفين بإدارة المخاطر والمراجعة الداخلية بالمصارف السودانية(ولاية الخرطوم)) حيث تم استخدام اسلوب العينة العشوائية البسيطة

حيث أن:

القيمة المعيارية للتوزيع الطبيعي عند مستوي مستوي ثقة 95% .

احتمال تحقق الصفة المدروسة في المجتمع.(عندما تكون p مجهولة يفضل تيمبسون أن تؤخذ 0.5 وذلك لأنها تعطي أكبر حجم عينة ممكن لتحقيق الصفة المدروسة )

الضبط الإحصائي على طرفي p.

حيث تم توزيع 120 استبانه وتم استرداد 120 استبانه بنسبة استرداد بلغت(100%) وجميعها كانت صالحة للتحليل.

ثبات أداة الدراسة: تم حساب معامل ألفا كرونباخ(Cronbach Alpha) والذي بلغت قيمته(0.93) وهي قيمة تدل على ثبات أداة الدراسة.

الأساليب الإحصائية المستخدمة في الدراسة:

1- الإحصاء الوصفي: لوصف خصائص أفراد العينة.

2- كرنباخ ألفا: المؤثوقية والاتساق الداخلي للمتغيرات الرئيسية للدراسة.

3- التحليل العاملي الاستكشافي: لقياس الاختلافات بين العبارات التي تقيس كل متغير من متغيرات الدراسة.

4- التحليل العاملي التوكيدي للوصول إلى جودة توفيق متغيرات نموذج الدراسة حيث تجري تغيرات في النموذج وتعديلات في الفرضيات بناً على نتائجه.

5- تحليل المسار لاختبار فرضيات الدراسة.

تحليل بيانات الدراسة الميدانية:

جدول رقم(1): التحليل الوصفي للبيانات الشخصية لأفراد عينة الدراسة

| خصائص أفراد العينة | الفئات | العدد (n) | النسبة المئوية % |

| المؤهل العلمي | بكالوريوس | 59 | 49.1% |

| دبلوم عالي | 8 | 6.7% | |

| ماجستير | 38 | 31.7% | |

| دكتوراه | 5 | 4.2% | |

| أخرى | 10 | 8.3% | |

| المجموع | 120 | 100% | |

| التخصص العلمي | محاسبة | 42 | 35% |

| إدارة إعمال | 27 | 22.5% | |

| دراسات مصرفية | 11 | 9.2% | |

| اقتصاد | 15 | 12.5% | |

| نظم معلومات محاسبية | 3 | 2.5% | |

| أخرى | 22 | 18.3% | |

| المجموع | 120 | 100% | |

| المؤهل المهني | لا توجد زمالة | 117 | 97.5% |

| زمالة المحاسبين القانونيين السودانية | 2 | 1.7% | |

| أخرى | 1 | 0.08% | |

| لا توجد زمالة | 117 | 97.5% | |

| المجموع | 120 | 100% | |

| المسمي الوظيفي | نائب مدير | 7 | 5.8% |

| مدير إدارة المراجعة الداخلية | 7 | 5.8%- | |

| موظف بإدارة المراجعة الداخلية | 50 | 41.8% | |

| مدير إدارة المخاطر | 7 | 5.8% | |

| موظف بإدارة المخاطر | 44 | 36.7% | |

| مدير إدارة الاستثمار | 1 | 0.8% | |

| موظف بإدارة الاستثمار | 4 | 3.3% | |

| المجموع | 120 | 100% | |

| سنوات الخبرة | أقل من 5 سنوات | 9 | 7.5% |

| من 5 وإلى أقل من 10 سنوات | 18 | 15% | |

| من 10 وإلى أقل من 15 سنة | 26 | 21.6% | |

| من 15 وإلى أقل من 20 سنة | 17 | 14.1% | |

| من 20 سنة فأكثر | 50 | 41.8% | |

| المجموع | 120 | 100% | |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً الحزم الاحصائية للعلوم الاجتماعية(SPSS ) 2022م.

التحليل العاملي الأستكشافي: التحليل العاملي (Factor analysis) هو أسلوب إحصائي متعدد المتغيرات يستخدم في تناول متغيرات عديدة ارتبطت فيما بينها بدرجات مختلفة من العلاقات والتوصل لتصنيفات مستقلة (عوامل) قائمة على أسس نوعية(تصنيفية) يتولى الباحث فحص هذة الأسس ومعرفة وجود خصائص مشتركة وفقاً للإطار النظري والمنطق العلمي الذي بدأ به. التحليل العاملي أسلوب إحصائي يتطلب شروطاً لاستخدامه ودقة في مراعاة هذه الشروط وتعريفاً لحدود الأسلوب وإمكانياته، والشروط التي يجب مراعاتها تتمثل في الآتي:

1- أن يكون مقياس KMOالذي يستخدم لقياس كفاية حجم العينة لتحقيق شروط أجراء التحليل العاملي اكبر من او يساوي (0.50) .

2- أن تكون قيمة اختبار بارتليت Bartlett’s Testمعنوية.

3- أن لا تقل قيمة Eigen Value لكل عامل عن الواحد الصحيح.

وللتأكد من صلاحية النموذج تم إستخدام برنامج الحزم الإحصائية للعلوم الاجتماعية (SPSS v23) وبرنامج(AMOS V24) في إجراء عملية التحليل العامي الاستكشافي والتحليل العاملي التوكيدي لنموذج الدراسة المكون من المتغير المستغل (جودة المراجعة الداخلية)، والمتغير الوسيط (فعالية إدارة المخاطر). حيث تم استخدام طريقة المكونات الأساسية وطريقة تدوير العوامل فيروماكس من أجل تحديد معاملات التشبع وتم حذف العبارات التي يقل معامل تحميلها عن 0.50 وتم استخدام KMO لاختبار كفاية حجم العينة، وتم إجراء اختبار بارتليت بوصفة مؤشر للعلاقة بين المتغيرات. (Field, 2005)

Field,A,P,(2005),Discovering statistics using SPSS,2nd edition,London

– التحليل العاملي الاستكشافي للمتغيرات:

جدول رقم (2): التحليل العاملي الاستكشافي للمتغير المستقلة(حجم العينة: 120)

| الرقم | العامل

العبارة |

1 | 2 | 3 |

| 1 | تهتم إدارة المصرف بالمستوى التعليمي للمراجع الداخلي لتأثيره الإيجابى على كفاءة المراجعة الداخلية. | 0.763 | ||

| 2 | تسعى إدارة المصرف إلى إكتساب العاملين بالمراجعة خبرات مهنية لزيادة معرفتهم بالعمليات محل التشغيل. | 0.692 | ||

| 3 | تولي إدارة المصرف أهمية للشهادات المهنية التي يحصل عليها المراجعون لما لها من إسهام في تجويد العمل. | 0.804 | ||

| 4 | تحرص إدارة المصرف على حصول منسوبي المراجعة الداخلية على مستوى عالي من التدريب والإعداد الفنى. | 0.745 | ||

| 5 | تؤثر الثقافة السائدة بالمصرف على القيم والأخلاق والاتجاهات لدى المراجعين الداخليين. | 0.629 | ||

| 6 | تتمتع إدارة المراجعة الداخلية باستقلالية تامة في الإتصال بكل أجزاء المصرف لتنفيذ إجراءات المراجعة الضرورية. | 0.700 | ||

| 7 | تسعى إدارة المراجعة الداخلية بالمصرف إلى تطبيق المبادئ والمعايير الصادرة من الهيئات المتخصصة والجهات المهنية. | 0.790 | ||

| 8 | يتم التركيز على أداء المراجعة وتبنى مدخل المراجعة المبنى على المخاطر. | 0.768 | ||

| 9 | تسعى إدارة المراجعة الداخلية بالمصرف إلى إكتشاف الأخطاء والمخالفات ذات الأهمية النسبية. | 0.704 | ||

| 10 | تتطلب جودة المراجعة توفيرالوقت الكافي وإجراء الهيكلة الملائمة لفريق التكليف وتقييم أداء العمل. | 0.864 | ||

| مجموع نسبة التباين المفسر | 68.05% | |||

| Kaiser-Meyer-Olkin Measure of Sampling Adequacy | 0.865 | |||

| Bartlett’s Test of Sphericity(sig) | 482.54(0.000) | |||

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً الحزم الاحصائية للعلوم الاجتماعية(SPSS ) 2022م.

يتضح من الجدول رقم(2) أن العامل الأول تشبع بالعبارات(5,4,3,2,1) على التوالي ويمكن تسميته “الكفاءة”،والعامل الثاني تشبع بالعبارات(8,7,6) ويمكن تسميته”الموضوعية” والعامل الثالث تشبع بالعبارات(10,9) ويمكن تسميته”جودة آداء المهام”.

جدول رقم(3): التحليل العاملي الاستكشافي للمتغير الوسيط (حجم العينة: 120)

| الرقم | العامل

العبارة |

1 |

| 1 | يتم التأكد من وجود خطة طوارئ بالمصرف بحيث تشمل كافة المخاطر التي تم تحديدها، كما تتم مراجعتها بشكل مستمر ومنتظم. | 0.778 |

| 2 | تساعد في تحديد مستويات المخاطر المقبولة من قبل مجلس الإدارة. | 0.780 |

| 3 | يتم التحقق من أن مجلس الإدارة قد تبنى سياسة مكتوبة خاصة بالإستثمارات التي تحتوي على الحدود المقررة والمسموح بها للمخاطر. | 0.694 |

| 4 | يتم تقييم كفاءة وفعالية الضوابط الموضوعة لمواجهة المخاطر المتصلة بأحداث الأنشطة الرئيسية للمصرف. | 0.797 |

| 5 | تقوم إدارة المخاطر بفحص كافة أنشطة المصرف لمعرفة وتحديد أكثر الأنشطة المعرضة للمخاطر. | 0.843 |

| 6 | يتم تقديم النصح والمشورة للإدارة العليا عند إعداد استراتيجيات تخفيف المخاطر في المصرف. | 0.808 |

| 7 | تتم مراجعة المخاطر بشكل دوري بحيث تتخذ الإدارة الإجراءات التصحيحية اللازمة في الوقت المناسب. | 0.781 |

| 8 | تتضمن مسؤوليات إدارة المخاطر في المصرف تحليل جميع أنواع المخاطر بما فيها مخاطر الأئتمان، مخاطر السوق ، مخاطر السيولة، مخاطر التشغيل. | 0.782 |

| 9 | تتضمن مسؤوليات إدارة المخاطر في المصرف توفير معلومات حول المخاطر لدى المصرف لإستخدامها لإغراض الأفصاح والنشر للجمهور. | 0.651 |

| 10 | يتضمن التقرير السنوى للمصرف معلومات عن إدارة المخاطر بخصوص هيكلها وطبيعة عملياتها والتطورات التى طرأت عليها. | 0.614 |

| مجموع نسبة التباين المفسر | 57.18% | |

| Kaiser-Meyer-Olkin Measure of Sampling Adequacy | 0.917 | |

| Bartlett’s Test of Sphericity (sig) | 671.75(0.000) | |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً الحزم الاحصائية للعلوم الاجتماعية(SPSS ) 2022م.

يتضح من الجدول رقم(3) أن التحليل العاملي للمتغير الوسيط نتجة عنه عامل واحد فقط حيث تشبع بجميع العبارات وبالتالي يمكن تسميته “فعالية إدارة المخاطر”.

– التحليل العاملي التوكيدي:

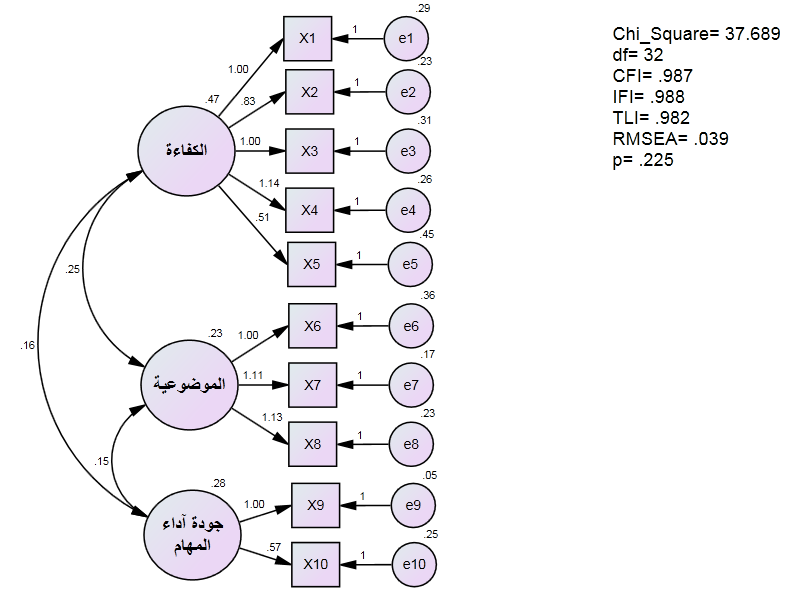

شكل رقم(1): التحليل العاملي التوكيدي للمتغير المستقل

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos ) 2022م.

– مؤشرات جودة المطابقة:

على ضوء افتراض التطابق بين المتغيرات الداخلة في التحليل والمصفوفة المفترضة من قبل النموذج تتنتج العديد من المؤشرات الدالة على جودة هذة المطابقة، ويتم قبول النموذج المفترض للبيانات أو رفضه في ضوئها.

جدول رقم(4): مؤشرات جودة المطابقة

| المؤشر | CMIN | DF | CMIN/DF | CFI | IFI | TLI | RMSEA | PClose |

| القيمة | 37.689 | 32 | 1.78 | 0.987 | 0.988 | 0.982 | 0.079 | 0.255 |

| التفسير | مقبولة | مقبولة | مقبولة | مقبولة | مقبولة | مقبولة | مقبولة | غير مقبولة |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos ) 2022م.

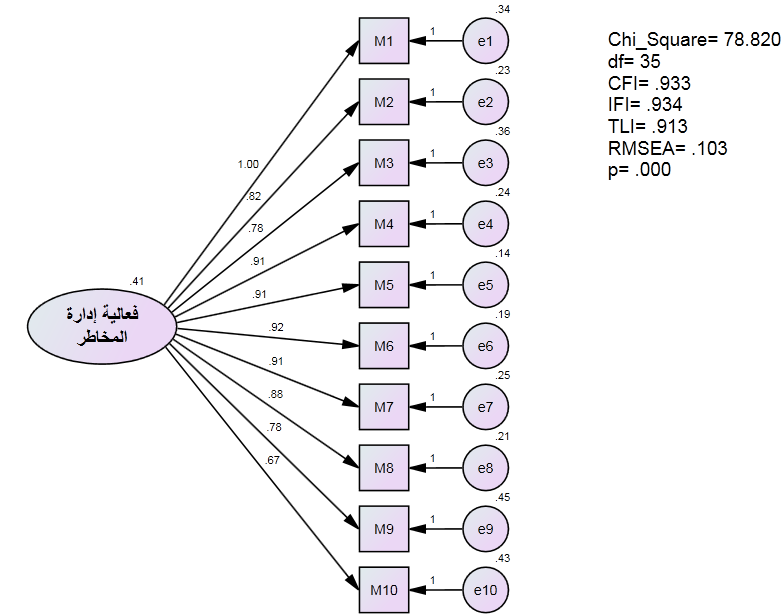

شكل رقم(2): التحليل العاملي التوكيدي للمتغير الوسيط

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos ) 2022م.

– مؤشرات جودة المطابقة:

على ضوء افتراض التطابق بين المتغيرات الداخلة في التحليل والمصفوفة المفترضة من قبل النموذج تتنتج العديد من المؤشرات الدالة على جودة هذة المطابقة، ويتم قبول النموذج المفترض للبيانات أو رفضه في ضوئها.

جدول رقم(5): مؤشرات جودة المطابقة

| المؤشر | CMIN | DF | CMIN/DF | CFI | IFI | TLI | RMSEA | PClose |

| القيمة | 78.820 | 35 | 2.252 | 0.933 | 0.934 | 0.913 | 0.103 | 0.000 |

| التفسير | مقبولة | مقبولة | مقبولة | مقبولة | مقبولة | مقبولة | غير مقبولة | مقبولة |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos ) 2022م.

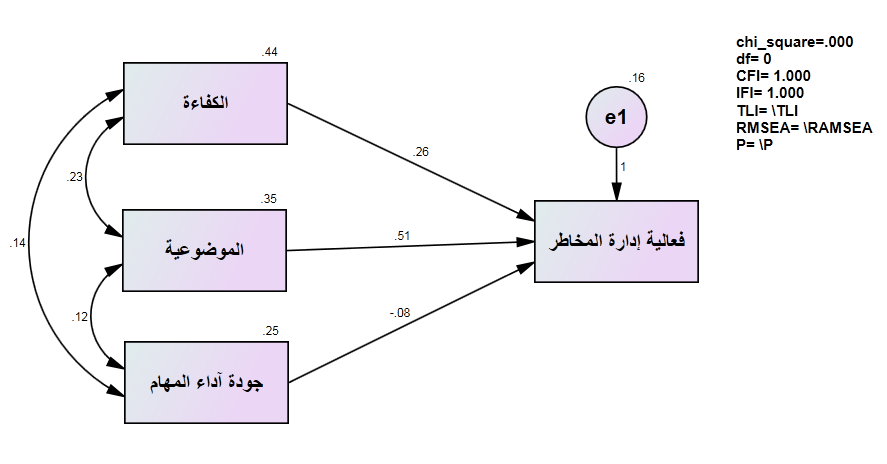

تحليل المسار لاختبار الفرضيات:

تم أختبار فرضيات الدراسة من خلال إستخدام نمذجة المعادلات الهيكلية(البنائية) بإستخدام تحليل المسار Path Analysis.

شكل رقم(2): النموذج الهيكلي لتحليل المسار لاختبار الفرضيات

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos ) 2022م.

جدول رقم(5): مؤاشرات جودة المطابقة

| المؤشر | CMIN | DF | CMIN/DF | CFI | IFI | TLI | RMSEA |

| القيمة | 0.000 | 0 | 0.000 | 1.00 | 1.00 | 1.00 | 0.000 |

| التفسير | مقبولة | مقبولة | مقبولة | مقبولة | مقبولة | مقبولة | مقبولة |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً برنامج (Amos ) 2022م.

اختبار الفرضية الأولى: يوجد أثر ذو دلالة إحصائية للكفاءة على فعالية إدارة المخاطر

جدول رقم(6): نتائج اختبار الفرضية الأولى

| إتجاه التأثير | قيمة معاملات الـتأثير B | الخطأ المعياري

S.E |

النسبة الحرجة C.R | مستوي دلالة | النتيجة | ||

| الكفاءة | فعالية إدارة المخاطر | 0.264 | 0.070 | 3.740 | 0.000 | دال إحصائياً | |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً أموس، 2022م.

يوضح الجدول رقم(6) أن قيمة معامل التأثير بيتا تشير إلى وجود تأثير إيجابي على المتغير التابع(فعالية إدارة المخاطر) حيث بلغت قيمة بيتا(0.264) مما يدل على أن الكفاءة تؤثر بشكل إيجابي على فعالية إدارة المخاطر إذا أن التغير بمقدار وحدة واحدة في المتغير المستقل(الكفاءة) سيؤدي إلى تغير بمقدار(0.264) في المتغير التابع. ولمعرفة الدلالة الإحصائية تم حساب قيمة النسبة الحرجة C.R حيث بلغت قيمتها(3.740) وهي اكبر من(1.96) وكانت قيمة مستوي الدلالة لها(0.000) أي انها أقل من مستوي الدلالة الإحصائية (0.05)، علية تقبل الفرضية أي أن للكفاءة تأثيرعلى فعالية إدارة المخاطر.

اختبار الفرضية الثانية: يوجد أثر ذو دلالة إحصائية للموضوعية على فعالية إدارة المخاطر

جدول رقم(7): نتائج اختبار الفرضية الثانية

| إتجاه التأثير | قيمة معاملات الـتأثير B | الخطأ المعياري

S.E |

النسبة الحرجة C.R | مستوي دلالة | النتيجة | ||

| الموضوعية | فعالية إدارة المخاطر | 0.514 | 0.079 | 6.514 | 0.000 | دال إحصائيا | |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً أموس، 2022م.

يوضح الجدول رقم(6) أن قيمة معامل التأثير بيتا تشير إلى وجود تأثير إيجابي على المتغير التابع(فعالية إدارة المخاطر) حيث بلغت قيمة بيتا(0.514) مما يدل على أن الموضوعية تؤثر بشكل إيجابي على فعالية إدارة المخاطر إذا أن التغير بمقدار وحدة واحدة في المتغير المستقل(الموضوعية) سيؤدي إلى تغير بمقدار(0.514) في المتغير التابع. ولمعرفة الدلالة الإحصائية تم حساب قيمة النسبة الحرجة C.R حيث بلغت قيمتها(6.514) وهي اكبر من(1.96) وكانت قيمة مستوي الدلالة لها(0.000) أي انها أقل من مستوي الدلالة الإحصائية (0.05)، علية تقبل الفرضية أي أن للموضوعية تأثير على فعالية إدارة المخاطر.

اختبار الفرضية الثالثة: يوجد أثر ذو دلالة إحصائية جودة آداء المهام على فعالية إدارة المخاطر

جدول رقم(8): نتائج اختبار الفرضية الثالثة

| إتجاه التأثير | قيمة معاملات الـتأثير B | الخطأ المعياري

S.E |

النسبة الحرجة C.R | مستوي دلالة | النتيجة | ||

| جودة آداء المهام | فعالية إدارة المخاطر | -0.084 | 0.082 | -1.017 | 0.309 | غير دال إحصائياً | |

المصدر: اعداد الباحث من البيانات الميدانية مستخدماً أموس، 2022م.

يوضح الجدول رقم(6) أن قيمة معامل التأثير بيتا تشير إلى وجود تأثير إيجابي على المتغير التابع(فعالية إدارة المخاطر) حيث بلغت قيمة بيتا(-0.084) مما يدل على أن جودة آداء المهام ة تؤثر بشكل سلبي على فعالية إدارة المخاطر إذا أن التغير بمقدار وحدة واحدة في المتغير المستقل(جودة آداء المهام) سيؤدي إلى تغير(نقصان) بمقدار(-0.084) في المتغير التابع. ولمعرفة الدلالة الإحصائية تم حساب قيمة النسبة الحرجة C.R حيث بلغت قيمتها(-1.017) وهي أقل من(1.96) وكانت قيمة مستوي الدلالة لها(0.309) أي انها أكبر من مستوي الدلالة الإحصائية (0.05)، علية ترفض الفرضية أي أن ليس لجودة آداء المهام ة تأثير على فعالية إدارة المخاطر.

الخاتمة:

وتشتمل على النتائج والتوصيات:

أولاً: النتائج

- توصلت الدراسة الى وجود اثر ذو دلالة إحصائية لكفاءة جودة المراجعة الداخية على فعالية إدارة المخاطر وذلك بنسبة تأثير 26.4% في متغير إدارة المخاطر.

- توصلت الدراسة الى وجود أثر ذي دلالة إحصائية للموضوعية على فعالية إدارة المخاطر وذلك بنسبة تأثير مقداره 51.4% على المتغير التابع إدارة المخاطر.

- توصلت الدراسة الى عدم وجود اثر ذي دلالة إحصائية لجودة أداء المهام على فعالية إدارة المخاطر.

ثانياً: التوصيات:

على ضوء النتائج فإن الدراسة توصي بالاتي:

- على إدارات المصارف السودانية وضع مزيد من الاهتمام على كفاءة جودة المراجعة الداخلية ووضع خطط للتدريب والتقييم والتقويم.

- التركيز على موضوعية جودة المراجعة الداخلية لتأثيرها الكبير على فعالية إدارة المخاطر وذلك بوضع مسودات لوصف الموضوعية.

- اجراء مزيد من الدراسات خصوصا فيما يخص أداء مهام جودة المراجعة الداخلية وتأثيرها على فعالية إدارة المخاطر وذلك لأن الدراسة الحالية لم تثبت اثر لذلك.

قائمة المراجع

بن علي بلعزوز، إدارة المخاطر بالصناعة المالية الإسلامية مدخل الهندسة المالية،( الجزائر، ملتقي الخرطوم للمنتجات المالية الإسلامية ، النسخة الرابعة ابريل 2012) ، ص 4.

حسام حسن محمود الشعراوي ،أثر تطبيق إدارة المخاطر على الأداء المالي للشركة ، ( القاهرة : جامعة الإسكندرية ، كلية التجارة ،المجلد 53 ،العدد 2 ، الجزء الثالث2016 ، ) ، ص ص 361-381.

د. ماهر موسي درغام وأ. هبه محمود عبد الله، مدي الالتزام بمنهج سيجما في ضبط جودة التدقيق الداخلي، (القدس، الجامعة الإسلامية، كلية التجارة، مجلة الجامعة الإسلامية للدراسات الاقتصادية والإدارية، رسالة ماجستير محاسبة، المجلد 21، العدد2، 2013) ، ص 68.

الرفاعي إبراهيم مبارك ، جودة أنشطة المراجعة الداخلية ودورها في الحد من ممارسات إدارة الأرباح، (الرياض ، جامعة الملك سعود ، كلية إدارة الاعمال، الندوة 12 لسبل تطوير المحاسبة في المملكة ، مهنة المحاسبة في المملكة العربية السعودية وتحديات القرن الحادي والعشرون، 2010) ، ص 59.

رؤي سعد الدين محمد سعد الدين، المعوقات التي تواجه إدارة المخاطر وأثرها في خفض التمويل المتعثر في المصارف السودانية،(الخرطوم: جامعة الجزيرة، كلية الاقتصاد والتنمية الريفية، رسالة ماجستير العلوم في المحاسبة غير منشورة،2013-1014)، ص 91.

ريب جبر جبر، تقييم تأثير جودة المراجعة على جودة الأرباح المحاسبية ببنك التنمية الصناعية المصري، (القاهرة: جامعة القاهرة كلية التجارة ، العدد1، 2015)، ص 1 .

سارة حسني الخولي ، التكامل بين الحوكمة، وإدارة المخاطر والالتزام وأثره على أداء المراجعة الداخلية ، (القاهرة : جامعة عين شمس ، كلية التجارة ، المجلة العلمية للاقتصاد والتجارة ،العدد 3، 2015 )، ص ص327 -346.

سمير كامل محمد عيسى،العوامل المحددة لجودة وظيفة المراجعة الداخلية في تحسين جودة حوكمة الشركات،(القاهرة:جامعة الإسكندرية، كلية التجارة، مجلة كلية التجارة للبحوث العلمية، المجلد45، العدد1،2008)،صص 5-55.

سناء ماهر محمدي مسعود ،إطار مقترح بين مدخلي القيمة الاقتصادية المضافة ونموذج الأداء المتوازن لتطوير دور المراجعة الداخلية في أدارة المخاطر بالنوك التجارية،(القاهرة، جامعة بنها، كلية التجارة، رسالة دكتوراه في المحاسبة غير منشورة، 2013)، ص 25.

صالح حامد محمد علي ، بدائل الاسناد الخارجي لأنشطة المراجعة الداخلية وأثرها في جودة المراجعة الداخلية بالمصارف السودانية ، (الخرطوم ، جامعة النيلين ، كلية التجارة ، المجلة العلمية للدراسات التجارية والبيئية ، المجلد6، العدد3، 2015) ، ص 10.

طارق عبدالعال حماد، تقييم أداء البنوك التجارية، تحليل العائد والمخاطرة،(القاهرة ، دار النهضة العربية، 2010)، ص ص117، 151.وائل إبراهيم سليمان، تحليل اقتصادي لأبعاد المخاطر المصرفية ، ( القاهرة : جامعة عين شمس ، كلية التجارة ، رسالة دكتوراه الفلسفة في الاقتصاد، غير منشورة، 2012)، ص 23.

عبدالباسط محمد مصطفي، اتجاهات المخاطر المصرفية في السودان، (ورقة عمل مؤتمر تحديات إدارة المخاطر، مركز برين باور،2013)، ص 2.

قاسم محمد زريقات ،أثر دليل الحاكمية المؤسسية الصادر عن البنك المركزي الأردني في تحسين جودة التدقيق الداخلي في البنوك الأردنية ،( عمان : الجامعة الأردنية ، كلية إدارة الأعمال ، المجلة الأردنية في إدارة الأعمال ،المجلد7 ،العدد 2 ، 2011 ) ، ص ص 209-224.

محمد عبد الله حامد العبدلي ، أثر تطبيق الحاكمية المؤسسية علي جودة التدقيق الداخلي في الشركات الصناعية المدرجة في سوق الكويت للأوراق المالية ، ( الكويت ، جامعة الشرق الأوسط ، كلية الأعمال ، 2012 ) ، ص ص5-100.

محمود رجب يس غنيم، محددات جودة أنشطة المراجعة الداخلية ودورها في مواجهة الفساد المالي، ( القاهرة : جامعة بنها، كلية التجارة، مجلة الفكر المحاسبي ، العدد 3 الجزء1 ، 2016)، ص ص 213-214.

محمود عبد الفتاح محمود إبراهيم ، جودة المراجعة الداخلية وأثرها في تحديد أتعاب المراجع الخارجي ، ( القاهرة : جامعة 6 أكتوبر، كلية الإدارة والمحاسبة ، مجلة الدراسات والبحوث العلمية ،المجلد 2 ،العدد 1 ، 2011 ) ، ص ص 422-453.

وائل إبراهيم سليمان على موسى، تحليل اقتصادي لأبعاد المخاطر المصرفية، (القاهرة : جامعة عين شمس، كلية التجارة، رسالة دكتوراه غير منشورة الفلسفة في الاقتصاد،2012)، ص ص 8-9

وصيف لخضر ، طبيعة العلاقة بين جودة التدقيق الداخلي وحكومة الشركات، أدارة المخاطر والرقابة الداخلية في ظل المعيار رقم 2100(طبيعة العمل)، (الجزائر: جامعة محمد بوضياف – المسيلة ، مجلة العلوم الاقتصادية والتسيير والعلوم التجارية، العدد 17، 2017) ، ص 161.

المراجع الأجنبية:

Sorin Gabriel .Risk Management With Financial Derivatives : Empirical Evidence Romanian Non-Financial Firms ،Annals of University of Oradea، Economic Science Series. Dee2016، Vole. 25 Issue 2،p p336-342

AudreyGramling&Dana,Herman son (2006), “What role is your internal audit function playing in corporate governance, “Internal Auditing, (Vo1. 6), pp73-39

Johnson and N, Chrala( 1996( “, Required of Quality in Industrial Company ,”research paper in Quality, )Manhattan Universitey, September ).

NasibahHaimah Ahmad.et al. (2012). “The eftectiveess of internal audit in Malaysian secter” Journal of Modern Accounting and auditing. (Vol 5. No 9), pp. 53-62.

Margins:

- () سمير كامل محمد عيسى،العوامل المحددة لجودة وظيفة المراجعة الداخلية في تحسين جودة حوكمة الشركات،(القاهرة:جامعة الإسكندرية، كلية التجارة، مجلة كلية التجارة للبحوث العلمية، المجلد45، العدد1،2008)،صص 5-55. ↑

- () قاسم محمد زريقات ،أثر دليل الحاكمية المؤسسية الصادر عن البنك المركزي الأردني في تحسين جودة التدقيق الداخلي في البنوك الأردنية ،( عمان : الجامعة الأردنية ، كلية إدارة الأعمال ، المجلة الأردنية في إدارة الأعمال ،المجلد7 ،العدد 2 ، 2011 ) ، ص ص 209-224. ↑

- () محمود عبد الفتاح محمود إبراهيم ، جودة المراجعة الداخلية وأثرها في تحديد أتعاب المراجع الخارجي ، ( القاهرة : جامعة 6 أكتوبر، كلية الإدارة والمحاسبة ، مجلة الدراسات والبحوث العلمية ،المجلد 2 ،العدد 1 ، 2011 ) ، ص ص 422-453. ↑

- ( محمد عبد الله حامد العبدلي ، أثر تطبيق الحاكمية المؤسسية علي جودة التدقيق الداخلي في الشركات الصناعية المدرجة في سوق الكويت للأوراق المالية ، ( الكويت ، جامعة الشرق الأوسط ، كلية الأعمال ، 2012 ) ، ص ص5-100. ↑

- () سارة حسني الخولي ، التكامل بين الحوكمة، وإدارة المخاطر والالتزام وأثره على أداء المراجعة الداخلية ، (القاهرة : جامعة عين شمس ، كلية التجارة ، المجلة العلمية للاقتصاد والتجارة ،العدد 3، 2015 )، ص ص327 -346. ↑

- () حسام حسن محمود الشعراوي ،أثر تطبيق إدارة المخاطر على الأداء المالي للشركة ، ( القاهرة : جامعة الإسكندرية ، كلية التجارة ،المجلد 53 ،العدد 2 ، الجزء الثالث2016 ، ) ، ص ص 361-381. ↑

- )( Sorin Gabriel .Risk Management With Financial Derivatives : Empirical Evidence Romanian Non-Financial Firms ،Annals of University of Oradea، Economic Science Series. Dee2016، Vole. 25 Issue 2،p p336-342 ↑

- )(AudreyGramling&Dana,Herman son (2006), “What role is your internal audit function playing in corporate governance, “Internal Auditing, (Vo1. 6), pp73-39 ↑

- )( F . Johnson and N, Chrala( 1996( “, Required of Quality in Industrial Company ,”research paper in Quality, )Manhattan Universitey, September ). ↑

- () صالح حامد محمد علي ، بدائل الاسناد الخارجي لأنشطة المراجعة الداخلية وأثرها في جودة المراجعة الداخلية بالمصارف السودانية ، (الخرطوم ، جامعة النيلين ، كلية التجارة ، المجلة العلمية للدراسات التجارية والبيئية ، المجلد6، العدد3، 2015) ، ص 10. ↑

- () صالح حامد محمد على ، المرجع السابق، ص 10. ↑

- وصيف لخضر ، طبيعة العلاقة بين جودة التدقيق الداخلي وحكومة الشركات، أدارة المخاطر والرقابة الداخلية في ظل المعيار رقم 2100( طبيعة العمل)،( الجزائر: جامعة محمد بوضياف – المسيلة ، مجلة العلوم الاقتصادية والتسيير والعلوم التجارية، العدد 17، 2017) ،ص 160. ↑

- د. ماهر موسي درغام وأ. هبه محمود عبد الله، مدي الالتزام بمنهج سيجما في ضبط جودة التدقيق الداخلي، (القدس، الجامعة الإسلامية، كلية التجارة، مجلة الجامعة الإسلامية للدراسات الاقتصادية والإدارية، رسالة ماجستير محاسبة، المجلد 21، العدد2، 2013) ، ص 68. ↑

- وصيف لخضر ، طبيعة العلاقة بين جودة التدقيق الداخلي وحكومة الشركات، أدارة المخاطر والرقابة الداخلية في ظل المعيار رقم 2100(طبيعة العمل)، (الجزائر: جامعة محمد بوضياف – المسيلة ، مجلة العلوم الاقتصادية والتسيير والعلوم التجارية، العدد 17، 2017) ، ص 161. ↑

- ) ( NasibahHaimah Ahmad.et al. (2012). “The eftectiveess of internal audit in Malaysian secter” Journal of Modern Accounting and auditing. (Vol 5. No 9), pp. 53-62. ↑

- (2) غريب جبر جبر، تقييم تأثير جودة المراجعة على جودة الأرباح المحاسبية ببنك التنمية الصناعية المصري، (القاهرة: جامعة القاهرة كلية التجارة ، العدد1، 2015)، ص 1 . ↑

- محمود رجب يس غنيم، محددات جودة أنشطة المراجعة الداخلية ودورها في مواجهة الفساد المالي، ( القاهرة : جامعة بنها، كلية التجارة، مجلة الفكر المحاسبي ، العدد 3 الجزء1 ، 2016)، ص ص 213-214. ↑

- الرفاعي إبراهيم مبارك ، جودة أنشطة المراجعة الداخلية ودورها في الحد من ممارسات إدارة الأرباح، (الرياض ، جامعة الملك سعود ، كلية إدارة الاعمال، الندوة 12 لسبل تطوير المحاسبة في المملكة ، مهنة المحاسبة في المملكة العربية السعودية وتحديات القرن الحادي والعشرون، 2010) ، ص 59. ↑

- عمرو عبدالجواد محمد أحمد شريف ، ص ص 301-302. ↑

- وائل إبراهيم سليمان على موسى، تحليل اقتصادي لأبعاد المخاطر المصرفية، (القاهرة : جامعة عين شمس، كلية التجارة، رسالة دكتوراه غير منشورة الفلسفة في الاقتصاد،2012)، ص ص 8-9 ↑

- محمد عبدالفتاح محمد عبدالفتاح ، إطار مقترح لتطوير دور المراجعة الداخلية في تفعيل إدارة المخاطر المصرفية، (القاهرة، جامعة عين شمس، كلية التجارة، مجلة الفكر المحاسبي، العدد 2، 2008) ، ص 381. ↑

- سناء ماهر محمدي مسعود ، مرجع سابق ص 16. ↑

- سناء ماهر محمدي مسعود ،مرجع سابق ص 16. ↑

- سناء ماهر محمدي مسعود ، مرجع سابق ، ص 16. ↑

- بن علي بلعزوز، إدارة المخاطر بالصناعة المالية الإسلامية مدخل الهندسة المالية،( الجزائر، ملتقي الخرطوم للمنتجات المالية الإسلامية ، النسخة الرابعة ابريل 2012) ، ص 4. ↑

- سناء ماهر محمدي مسعود ،إطار مقترح بين مدخلي القيمة الاقتصادية المضافة ونموذج الأداء المتوازن لتطوير دور المراجعة الداخلية في أدارة المخاطر بالنوك التجارية،(القاهرة، جامعة بنها، كلية التجارة، رسالة دكتوراه في المحاسبة غير منشورة، 2013)، ص 25. ↑

- الفريد وديع بطرس، مرجع سابق ، ص 552. ↑

- سناء ماهر محمدي مسعود المرجع السابق ، ص 25. ↑

- د.عبدالباسط محمد مصطفي، اتجاهات المخاطر المصرفية في السودان، (ورقة عمل مؤتمر تحديات إدارة المخاطر، مركز برين باور،2013)، ص 2. ↑

- طارق عبدالعال حماد، تقييم أداء البنوك التجارية، تحليل العائد والمخاطرة،(القاهرة ، دار النهضة العربية، 2010)، ص ص117، 151. ↑

- د.عبدالباسط محمد مصطفي، مرجع سابق ، ص 2. ↑

- د. عبد الباسط محمد مصطفي، مرجع سابق ، ص 3. ↑

- د.عبدالباسط محمد مصطفي، مرجع سابق ، ص4. ↑

- د.عبدالباسط محمد مصطفي، مرجع سابق ، ص 5. ↑

- بن علي بلعزوز، مرجع سابق ، ص335. ↑

- وائل إبراهيم سليمان، تحليل اقتصادي لأبعاد المخاطر المصرفية ، ( القاهرة : جامعة عين شمس ، كلية التجارة ، رسالة دكتوراه الفلسفة في الاقتصاد، غير منشورة، 2012)، ص 23. ↑

- د.عبدالباسط محمد مصطفي ، مرجع سابق ، ص 5. ↑

- سناء ماهر محمدي مسعود ، مرجع سابق ، ص ص 26- 27. ↑

- ( )COSO,Enterprprise Risk Mangement: Integrated Framework,Op.Cit.PP.3-4 ↑

- عبدالباسط محمد مصطفي، مرجع سابق ، ص 4. ↑

-

رؤي سعد الدين محمد سعد الدين، المعوقات التي تواجه إدارة المخاطر وأثرها في خفض التمويل المتعثر في المصارف السودانية،(الخرطوم: جامعة الجزيرة، كلية الاقتصاد والتنمية الريفية، رسالة ماجستير العلوم في المحاسبة غير منشورة،2013-1014)، ص 91. ↑