دور الرقمنة المالية في مواجهة الفساد المالي والإداري (بحث استطلاعي- تحليلي في دائرة الضرائب)

م. م يصغ رحيم رشيد الماضي1

1 جامعة الكوفة -كلية العلوم- قسم علوم الارض

Email: yasagur.almadhee@uokufa.edu.iq

HNSJ, 2024, 5(11); https://doi.org/10.53796/hnsj511/4

تاريخ النشر: 01/11/2024م تاريخ القبول: 15/10/2024م

Citation Method

المستخلص

يهدف البحث الى التعرف على دور الرقمنة المالية في مواجهة الفساد المالي والإداري وتأثير العوامل الاقتصادية والرقمية على سياسة مكافحة الفساد. وكذلك تتناول الأسباب الرئيسية للفساد، وتأثيره السلبي على العمليات الاجتماعية والاستقرار السياسي، وطرق او استراتيجيات التغلب عليه. وتم التأكيد على أن الفساد يضعف النمو الاقتصادي للدول، ويقلل من ثقة المواطنين في الحكومة. والرشوة، وحجمها، وديناميكياتها، ومواصفاتها، ماهي الا نتيجة للمشاكل السياسية والاجتماعية والاقتصادية للدول، ولم يتوصل العالم بعد إلى وصفة واحدة لمكافحة الفساد الإداري والمالي. اذ قيست الرقمنة المالية عبر ثلاثة أبعاد (المخاطرة، الاستباقية، الابتكار) بوصفه متغير مستقل، أما المتغير التابع فقد تمثل في الفساد المالي والإداري ليقاس من خلال اربعة أبعاد (الموارد البشرية،الزبائن,الإدارة, الهيكل/التنظيم/الوظائف)، وتم تحليل البيانات بعد توزيع استبانة على عينة عشوائية من موظفي الدائرة والبالغ عددهم (174) موظفا لمعرفة مدى توافر ودور المتغيرات وتحليليها باستخدام البرنامج الإحصائي (SPSS V. 27)، إذ أظهرت النتائج وجود تأثير للرقمنة في مواجهة الفساد المالي والإداري في الدائرة المبحوثة.

الكلمات المفتاحية: الرقمنة المالية، الفساد الإداري والمالي

إن رقمنة القطاع المالي هي سمة متأصلة في الاقتصاد العالمي اليوم. ولكي يكون المشاركون في السوق المالية ناجحين وقادرين على المنافسة، فهم بحاجة إلى مواكبة الاتجاهات العالمية في تبني التقنيات المتقدمة وأن يكونوا رقميين. وإن نشوء الفساد الإداري في المنظمات ينشأ نتيجة السلوك المنحرف فيما يتعلق بقواعد العمل والإجراءات الإدارية، وذلك لأن المسئولين عن تلك القواعد قد تلقوا حوافز من جهات أخرى. وينشأ الفساد نتيجة لأنماط سلوكية سيئة متأصلة في الأفراد، لذا فإن الفساد ظاهرة سلوكية سلبية قد تتحول من خلالها ثقافة الفساد الإداري إلى ثقافة مهيمنة في المنظمة وقد تهدد وجودها المستقبلي إذا لم يتم التصدي لها في أسرع وقت ممكن. لذا فإن الرقمنة المالية هي أفضل علاج لمواجهة هذه الظاهرة السلوكية السيئة. وتساهم المنظمة في القضاء على الفساد الإداري والمالي من خلال عملها المستمر على تطوير تقنيات الرقمنة المالية من خلال إحياء أبعادها في العمل التنظيمي لديها. وستتعامل المنظمة من خلالها مع الفساد، وسيصبح الأفراد في المنظمة عنصراً أساسياً ضد أي شكل من أشكال الفساد. كما أن الرقمنة للأفراد ستكون مستدامة إذا تم الحفاظ عليها. وبالتالي ستكون المنظمة أكثر مرونة وستشهد ارتفاعاً في الأداء بسبب الرقمنة المالية لديها. وبالتالي نلخص جانبًا من أهمية الدراسة، والذي يستند إلى حقيقة مفادها أن الأنظمة المالية للدول ستصبح أكثر تطورًا مع تطور التكنولوجيا الرقمية.

المبحث الأول

الجانب المنهجي للبحث

أولاً: مشكلة البحث

تلعب الإيرادات الضريبية دورا هاما وحيويا في تمويل الموازنة العامة وتحقيق التنمية الاقتصادية المستدامة واستمدت الدراسة مشكلتها من درجة فاعلية الرقمنة في زيادة الإيرادات الضريبية و علي الرغم من كون التحول الرقمي يعمل علي مساعدة كافة قطاعات للدولة في التوسع والوصول الي اكبر شريحة من العملاء من خلال التطبيقات التكنولوجيا المختلفة والدور المحوري الذي تلعبه الرقمنة في التنبؤ والتخطيط المستقبلي في تحسين جودة التحصيل الضريبي ومكافحة التهرب من الضرائب وزيادة الناتج المحلي الإجمالي الا انه تواجه المنظمة هذه العديد من المعوقات التي تحول تطبيق الرقمنة ومنها الفساد المالي والاداري.

(هل هنالك دور للرقمنة المالية في مواجهة الفساد المالي والإداري لدائرة الضرائب؟).

ثانياً: أهداف البحث

يسعى البحث الى تحقيق الأهداف الأتية:

- معرفة مدى توافر أبعاد الرقمنة المالية في دائرة الضرائب من وجهة نظر الموظفين.

- تقييم مستوى أبعاد الفساد الإداري والمالي في دائرة الضرائب من وجهة نظر الموظفين.

- التعرف على دور الرقمنة في دائرة الضرائب لمواجهة الفساد المالي والإداري.

ثالثاً: أهمية البحث

تكمن أهمية البحث من خلال الآتي: –

- تنطلق أهمية البحث من أهمية المتغيرات المبحوثة، إذ تعد موضوعات الرقمنة المالية والفساد المالي والإداري من الموضوعات الحديثة في فكر إدارة الموارد البشرية والسلوك التنظيمي والتي تدعو المنظمات إلى دراستها لأهميتها المعرفية والميدانية.

- الأهمية الميدانية من خلال إبراز دور المتغيرات في توضيح العلاقة وقياس الفجوة الميدانية ومعرفة نقاط القوة ومعالجتها لردم الفجوة، وهذا يكون من خلال مواجهة الفساد المالي والإداري من قبل الدائرة المبحوثة بالاستعانة بالتقنيات الحديثة المتمثلة بالرقمنة المالية وتحليل البيانات ورسم السيناريوهات المحتملة، للعمل على مواجهة الظواهر السلبية المتمثلة بالفساد المالي والإداري والحد من التهرب الضريبي.

- كذلك تتضح الأهمية من خلال ان الرقمنة المالية يمكن كمن خلالها زيادة الإيرادات للمنظمة المبحوثة. وذلك بالسيطرة على جميع العمليات المالية.

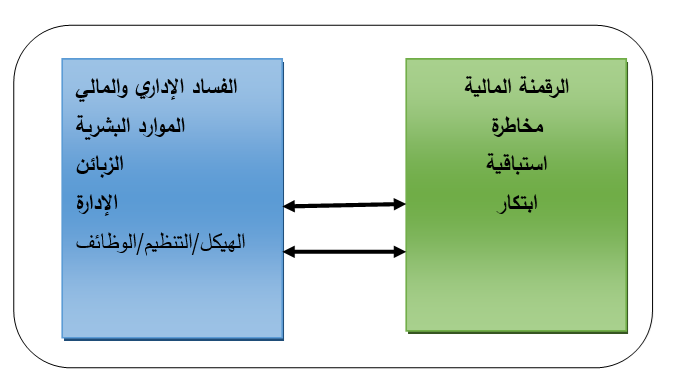

رابعاً: أنموذج البحث الفرضي: تكون الأنموذج من متغيرين، هما:

- المتغير المستقل: الرقمنة المالية ويتمثل بثلاثة ابعاد هي (مخاطرة، استباقية، ابتكار)، إذ تم قياسه من خلال دراسة (Eggers et al. 2013).

- المتغير المعتمد: الفساد الإداري والمالي ويتمثل بخمسة ابعاد هي (الموارد البشرية، الزبائن، الإدارة، الهيكل/التنظيم/الوظائف)، إذ تم قياسه من خلال دراسة (Parvaneh & Masoud, 2013).

الشكل (1)

الانموذج الفرضي للبحث

خامساَ: فرضيات البحث

- توجد علاقة ارتباط ذات دلالة معنوية للرقمنة المالية في الفساد الإداري والمالي

- تؤثر الرقمنة المالية في الفساد الإداري والمالي تأثيراً معنوياً.

سادساً: مجتمع البحث وعينته

تمثل مجتمع البحث بالملاك الوظيفي في دائرة الضرائب والبالغ عددهم (316) موظف، أما عينة البحث فقد كانت عينة عشوائية والبالغ عددهم (174) موظف وفق معادلة تومبسن للعينات الصغيرة، إذ وزع الباحثون عليهم (180) استبانة، استطاع استرداد (174) استبانة صالحة للتحليل الإحصائي لتمثيل العينة بالكامل.

المبحث الثاني

الجانب النظري للبحث

أولا: الرقمنة المالية

يزعم الأستاذ (Anatolii Mazaraki,2018) أن تطوير التقنيات المالية سيؤدي إلى تغييرات تطورية في القطاع المالي من شأنها أن تؤدي إلى عمليات تحويلية في الاقتصاد. وينطبق هذا أيضًا على الرقابة المالية الحكومية، التي تتحول بيئتها المؤسسية بسبب انتشار التكنولوجيا المالية. واستنادًا إلى فكرة أن تكنولوجيا المعلومات والاتصالات تساعد في قنوات التوزيع الرقمية ويمكن أن يكون لها تأثير كبير على جودة الحياة الاجتماعية والاقتصادية، من خلال توفير حوكمة أكثر حساسية وشفافية، فضلاً عن تحسين نطاق وتوفير الخدمات المالية وغير المالية اللازمة. أصبحت الأنظمة الرقمية مستخدمة بشكل متزايد، مما يمثل طريقة أسرع وأرخص وأكثر أمانًا عندما يتعلق الأمر بالمعاملات المالية. أصبحت الرقمنة والتحول الرقمي الكلمات الأكثر استخدامًا في العقد الماضي، ولكن بشكل خاص في السنوات الأخيرة.

Mosteanu,2020,598))

أولا: مفهوم الرقمنة والرقمنة المالية

الواقع أن التطورات سريعة للغاية، لدرجة أنه في حين أصبحت رقمنة كل شيء بمثابة السمة المميزة لوعد التكنولوجيا بتمكين الأفراد والمنظمات، فقد بدأت أيضًا في إثارة القلق، بما في ذلك بين العمال الذين يشعرون بالقلق بشأن مستقبلهم في عالم من الآلات الرائعة. Mosteanu,2020,598)).

- لابد في البداية التعريف بالرقمـــنــة (digitization) هي عملية تمكين أو تحسين وتطوير الأنظمة القائمة من خلال الاستفادة من التقنيات والأساليب الإلكترونية الحديثة لتسهيل الوصول إلى المعلومات وتخزينها ومعالجتها وتحليلها، بما يعمل على زيادة الإنتاجية والكفاءة وزيادة الجودة وخفض التكاليف. والتحول إلى الرقمية أصبح أمرا ضروريا لحل كثير من المشكلات المعاصرة من أهمها القضاء على الروتين الحكومي وتعقد الإجراءات في ظل التوجه إلى الحكومات الإلكترونية وبخاصّة الوظائف المدعومة بشبكات الحواسيب. أي هي عملية تحويل الجوانب المادية في عمليات الأعمال وتدفقات العمل إلى جوانب رقمية بحيث يكون بإمكان نظام الكمبيوتر استخدام هذه المعلومات.

- الرقمنة المالية (Financial digitization): تتطرق رقمنة المالية العامة للعديد من الجوانب من بينها التحول الرقمي على صعيد إدارة جانبي الموازنة العامة لاسيما من خلال تبني نظم التحصيل والدفع الالكتروني، وبتبني أحدث النظم التقنية فيما يتعلق بالجوانب الاخرى المرتبطة بالسياسة المالية ومن بينها نظام إدارة المعلومات المالية الحكومية، ونظام إدارة الديون وغيرها.

وتكمن مكاسب المالية العامة من التحول إلى رقمنة العمليات على صعيد الايرادات والنفقات في كونها تساعد الحكومات على الحصول على كم هائل من المعلومات عن دافعي الضرائب، ومعلومات عن الدورات الاقتصادية، وتأثير السياسات، وتقدم طرق أكثر كفاءة لتحصيل الضرائب والوصول إلى المستفيدين من التحويلات الحكومية. وتشير التقديرات إلى أن التحول إلى عمليات التحصيل والدفع الالكتروني على جانبي الموازنة العامة (الايرادات والنفقات العامة). (مروة,2020, 18:19)

ثانيا: أهداف الرقمنة

تسعى المنظمة من خلال تطبيق الرقمنة إلى الوصول لعدة أهداف وأفاق، أهمها-:

-

- إدارة مشاريع أكثر تعاونا

- العلاقات الوثيقة بين رواد الأعمال والزملاء والشركاء والزبائن

- التكيف المستمر مع تقنيات التسويق والمبيعات الجديدة عبر الإنترنت

- دراسة عن استخدام أدوات جديدة في جميع قطاعات الأعمال

- قيادة جيدة للأدوات الرقمية من أحدث التقنيات. (حميدوش علي، بوزيد حميد، 2020.ص47).

فوائد الخدمات المالية الرقمية

تعرف الخدمات المالية الرقمية انتشارا واسعا وتزايدا مستمرا في الآونة الأخيرة، وذلك نظرا للإيجابيات والفوائد التي تقدمها، نذكر منها: –

- توفير الوقت والجهد

- -قليلة التكاليف

- -سهولة إجراء العمليات، وسهولة نقل الأموال

- واجرء العمليات في أي وقت وأي مكان

- -الدخول إي حسابك – القيام بالتعاملات التجارية ونقل الأموال بين الحسابات بشكل أفضل وأسرع. (مروة,2020, 18:19).

ثالثا: انظمة أو عناصر الرقمنة المالية العامة

يجب أن يستند رقمنة البيئة المؤسسية للرقابة المالية للدولة على الديمقراطية الإلكترونية، ومعلمة التقارير السنوية للهيئات الرقابية، وقابلية التشغيل البيني لسلسلة الكتل، وأتمتة تدابير الرقابة، واستخدام تقنيات الذكاء الاصطناعي والحوسبة السحابية، والخدمات القائمة على البيانات المفتوحة، والأساليب التفاعلية لتبادل المعلومات (الشبكات الاجتماعية، والبرامج التلفزيونية، ومدونات الفيديو)، وخدمات تحديد الاحتيال الضريبي. (Volosovych & Baraniuk,2019,82)

1- نظم الدفع الالكترونية: – يتم من خلالها تحويل الاموال بين الوحدات الاقتصادية بشكل الكتروني، أي تحويل الاموال من طرف الى اخر، كذلك وسيلة فعالة في عملية دفع الضرائب من قبل المكلفين الى الحكومة

2- نظم التحصيل الالكترونية: – يتم من خلالها حصول الحكومة على الايرادات الضريبية وغيرها من الايرادات العامة من الوحدات الاقتصادية بشكل الكتروني.

3- نظام ادارة المعلومات المالية الحكومية: – نظام يشمل كافة وظائف ادارة المالية العامة الذي يمكن الحكومة من تخطيط الموازنة وتنفيذها ومراقبتها.

4- نظام ادارة الدين العام والتحليل المالي: – نظام الكتروني يسمح للحكومة بتعزيز قدراتها وتسهيل عملية ادارة دينها العام، حيث يراقب الالتزامات مثل الديون التي تضمنها الحكومة وعمليات الاقتراض.

5- انظمة الشراء الالكتروني: – يتم من خلالها اجراء جميع عمليات الشراء من خلال شبكة الانترنت لتحسين الكفاءة والشفافية والحد من عمليات التحايل والفساد والاحتيال الضريبي. هبة) (عبد المنعم,2019, 1

وبالتالي، فإن مجال الرقمنة المالية يحتوي على:

- التشغيل الآلي للقطاع المصرفي

- المدفوعات الإلكترونية في التجارة الإلكترونية

- التحويلات المالية الإلكترونية

- التجارة الإلكترونية، بما في ذلك المشتريات العامة

- الإدارة الإلكترونية لسوق الأوراق المالية

- التشغيل الآلي للمستثمرين من القطاع الخاص وصناديق الاستثمار

- التخصيص الرقمي لميزانية الدولة؛

- طلبات المساعدة الاجتماعية العامة

- خدمات التأمين الرقمية الآلية. ولهذا السبب، سيتم دراسة الرقمنة في هذه الدراسة ليس فقط في المؤسسات المالية ولكن أيضًا في المعاملات المالية بشكل عام. (Sydorovych,2021,612).

رابعا: مقياس وابعاد الرقمنة المالية

تم تقييم مستوى الرقمنة باعتباره بناءًا مفردًا (Bergkvist & Rossiter,2007) وتم تطويره لهذه الدراسة. اتبع قياس EO نهج (Eggers et al., 2013) النهج الريادي وتألف من 14 بندًا تعكس المخاطرة (4 بنود) والاستباقية (5 بنود) والإبتكار (5 بنود). تم استخدام مقياس SVD الذي يعكسه 5 بنود بواسطة Müller et al. (2016). باتباع Müller et al. (2016)، تم قياس مستوى الرقمنة من خلال الاستعلام عن الدرجة الملموسة للرقمنة كنسبة مئوية. استندت جميع المتغيرات الأخرى إلى مقياس ليكرت من خمس نقاط (1:”لا يناسب على الإطلاق”، 5: “يناسب تمامًا”)

إن التركيز على مستوى المنظمة على EO يشير إلى موقف تُظهر فيه المنظمة مستويات أعلى من الابتكار والاستباقية والمجازفة مقارنة بنظيراتها غير الريادية. ومن خلال التركيز على الابتكار والاستباقية، ستبحث المنظمات بشكل أكثر نشاطًا عن الفرص في السوق وستستغل تلك الفرص بشكل أسرع وبحلول أكثر ابتكارًا من المنافسين. وعلى هذا النحو، ستكون البنوك التي تُظهر مستويات عالية من EO أكثر قدرة على اكتشاف قطاعات سوقية جديدة وجذب عملاء جدد، وستوفر حلولاً ومنتجات مبتكرة لعملائها الحاليين أيضًا.

بالإضافة إلى ذلك، فإن التركيز على الابتكار والسلوك الاستباقي للمنظمة يجعلها أكثر استجابة لمتطلبات الزبائن والتكنولوجيا المتغيرة. تشير EO إلى توجه استشرافي وعندما تتبنى القمة الاستراتيجية للمنظمة مثل هذا التوجه، ستكون أكثر انفتاحًا على المبادرات الاستباقية والتقنيات الجديدة. تشير الدراسات السابقة حول EO في المنظمات إلى التأثيرات الشبكية لـ EO تسمح الشبكات المتنوعة لكبار المديرين بأن يكونوا أكثر وعياً وفحصًا فعالاً للفرص المختلفة في السوق. وبالتالي، فإن كبار المديرين في المنظمة الذين لديهم ميل نحو EO هم أكثر عرضة لاكتشاف الفرص (الرقمية) الجديدة وتقييم المخاطر المرتبطة بهذه الفرص (الرقمية) بشكل أفضل. ومع ذلك، لا يمكن القضاء على المخاطر أبدًا ويمكن أن تؤدي إلى نتائج أكثر تنوعًا من حيث الربحية ومع ذلك، في المجمل، من المتوقع أن تكون العائدات إيجابية.

ثانيا: الفساد الإداري والمالي administrative and financial corruption

1. مفهوم الفساد الإداري والمالي

الفساد الإداري مشكلة تعاني منها كافة دول العالم بدرجات متفاوتة، إلا أن نوعه وعمقه ونطاقه يختلف من دولة إلى أخرى، كما تختلف آثاره تبعاً لنوع البنية السياسية والاقتصادية ومستوى التنمية في الدولة. كما يعمل الفساد على تقويض المعتقدات والقيم الأخلاقية في المجتمع، ويزيد من تكاليف تنفيذ المشاريع، ويعوق نمو القدرة التنافسية. وفي الوقت الحاضر، يشكل الفساد الإداري والمالي تحدياً للمجتمع الدولي. والحكومات في مختلف أنحاء العالم تدرك جيداً أن الفساد ضار للغاية ولا يعرف حدوداً. إن المشكلة قد تؤدي إلى شلل اقتصاد الأمة، وعرقلة التنمية، وتقويض سيادة القانون.

قدم الخبراء تعريفات مختلفة ومتشابهة أحيانًا للظاهرة. على سبيل المثال، يعتقد جيمس سكوت أن الفساد الإداري يشير إلى سلوك يتصرف به الفرد خارج إطار وظائف الوظيفة الحكومية لتحقيق مكاسب خاصة ومن أجل تحقيق رفاهية أفضل وموقع أفضل (فرهادي نجاد، 2011). تعريف Samuel Huntington’s للفساد الإداري أكثر شمولاً من التعريفات الأخرى. وفقًا Huntington’s، يشير الفساد الإداري إلى مجموعة من السلوكيات التي تقوم بها مجموعة من الموظفين العموميين الذين يتجاهلون القواعد واللوائح لتحقيق أهداف غير تنظيمية. بعبارة أخرى، الفساد الإداري هو أداة غير مشروعة لتلبية احتياجات غير قانونية. (Mousavi& Pourkiani,2013,181:182)

عرف (Bardhan, 2017) الفساد بانه إساءة استخدام السلطة أو المنصب لتحقيق مكاسب شخصية، وغالبًا ما تنطوي على الرشوة أو الاختلاس أو الاحتيال.

اما (. Gardiner,2017) عرفه بانه (السلوك غير الأخلاقي لشخص أو مجموعة من الأشخاص الذين يستخدمون نفوذهم أو قوتهم لتحقيق مكاسب شخصية أو لخدمة مصالح مجموعة معينة، بدلاً من تحقيق الصالح العام).

وبين (. Huntington,2017) شكل من أشكال النشاط غير النزيه أو غير القانوني الذي يقوض نزاهة الأفراد أو المنظمات أو المؤسسات، وله تأثير سلبي على التنمية الاقتصادية والاجتماعية والسياسية.

واكد (Doshi & Ranganathan, 2019) على انه يتمثل في إساءة استخدام السلطة الموكلة لتحقيق مكاسب خاصة، مما يؤدي إلى تآكل الثقة العامة وفقدان المصداقية وإضعاف المنظمات العامة.

2. أسباب الفساد الإداري والمالي:

الفساد الإداري والمالي ظاهرة عالمية لأنه لا يقتصر على مجتمع معين أو مرحلة تاريخية معينة، وقد تزايد حجم الفساد إلى الحد الذي يهدد العديد من المجتمعات بالركود والانهيار. لذا فإن الفساد هو حالة من عدم التزام العديد من الناس بأخلاقيات العمل السليمة، وهو منتشر بين القيادات الإدارية والعاملين في القطاعات الحكومية (عزت وسليم، 2008). وهناك عدة أسباب لانتشار الفساد الإداري والمالي، تتمثل في عوامل شخصية وتنظيمية وبيئية؛ فهناك مجموعة من السلوكيات التي تعكس ظاهرة الفساد، والتي تشبه وتتداخل مع قضايا مثل الرشوة والمحسوبية والابتزاز والاختلاس في كل من منظمات القطاع العام أو الخاص (العامري ودواعي، 2011). يتجلى الفساد في استغلال الوظيفة العامة لغرض تحقيق مكاسب شخصية سواء مالية أو اجتماعية أو أي منفعة للمصلحة العامة (محمد وخليل، 2012). هناك عدة عوامل تسبب الفساد المالي، بما في ذلك ضعف الهيبة وسيادة القانون، ونقص وضعف القوانين العقابية التي تعاقب المخالفين، ونقص الهيئات التنظيمية، وغياب الشعور بالحاجة إلى الحفاظ على المال العام، ونقص الشفافية التنظيمية، وانخفاض مستويات دخل الفرد، وكلها يمكن أن تؤدي إلى الفساد أو تشجعه والانحراف عن الهدف العام للوظيفة (الحريشاوي، 2008). إنه أحد أخطر المشاكل التي تواجهها الهيئات الإدارية في معظم المجتمعات. إنه مثل الفيروس الذي يدخل المنظمة وينتشر بسرعة إلى جميع أجزائها ويمكن أن يؤدي في النهاية إلى موت المنظمة (عذاري وإسماعيل، 2011). الفساد المالي هو انتهاك لقواعد السلوك والأحكام المالية. (Ali,2019,268)

3. أنواع الفساد الإداري

الفساد الإداري يشير إلى حالة داخل النظام الإداري والتي تسببها مخالفات متكررة من قبل الموظفين وبعيدة المدى. هذا في النهاية يمنع النظام من العمل بشكل فعال وكفء. هذه المخالفات التي تؤدي إلى الفساد الإداري هي من أنواع مختلفة.

الجرائم الأكثر شيوعًا هي:

الفساد المالي الذي هو في حد ذاته من عدة أنواع مثل الرشوة والاختلاس والرشوة في المشتريات الحكومية من القطاع الخاص والرشوة في العقود الحكومية مع المقاولين الاحتيال الضريبي الإلكتروني

• استخدام الممتلكات الحكومية للاستخدام الشخصي

• التغيب عن العمل، وتقارير المهمة المزيفة، وقضاء الوقت في مكان العمل لأشياء لا علاقة لها بالوظيفة

• سرقة الممتلكات العامة من قبل الموظفين

• استهلاك أكثر من اللازم

• تفضيل العلاقات على القواعد واللوائح

• الفساد من حيث تحديد المخالفات ومكافحتها (التسامح مع الفساد)

• الفساد من حيث تقديم السلع والخدمات الحكومية

• الفساد في مجال إصدار التصاريح للأنشطة الاقتصادية والاجتماعية

• الفساد في التوظيف (عدم مراعاة قواعد ومعايير الجدارة عند اختيار الأشخاص أو ترقيتهم في المنظمة) ((Farhadi Nejad, 2011.

4.ابعاد الفساد الإداري والمالي

هناك مجموعة من الابعاد للفساد الإداري والمالي والمتمثلة بالأبعاد الاجتماعية والاقتصادية والسياسية وأخرى تتعلق ب الحكومة لكن ما يهمنا في هذه الدراسة التركيز على الأبعاد الدقيقة وهي:

أ. الموارد البشرية

1. الافتقار إلى الرضا الوظيفي

2. الافتقار إلى الحافز

3. عدم وجود قوة عاملة بشرية مناسبة للوظائف

4. ضعف العلاقات بين الزملاء

5. عدم رضا الموظفين عن رواتبهم ومزاياهم

6. وجود وظائف متعددة للموظفين

7. التعب

8. العمل البطيء/تهرب الموظفين من العمل

9. إساءة استخدام المعلومات لتحقيق مكاسب خاصة

10. مشاكل شخصية الموظفين (عدم الأمانة/الإهمال)

11. الافتقار إلى الأمن الوظيفي

ب. الزبائن

1. عدم رضا الزبائن

2. الافتقار إلى التنسيق بين الموظفين والزبائن

3. عدم وجود معلومات عن عمل الموظفين بسبب طبيعة العمل المعقدة

4. عدم وضوح الوصف الوظيفي للموظفين من وجهة نظر الزبائن

5. نقل العملاء من غرفة إلى أخرى (البيروقراطية المعقدة) وتعقيد التنظيم وارتباك الموظفين

6. ضعف الثقافة العامة في التعامل مع المؤسسات الحكومية

7. توقعات العملاء غير المنطقية

ج. الإدارة

1. عدم وجود إدارة سليمة للموارد البشرية (الجذب والاحتفاظ غير المناسبين)

2. عدم الفصل بين المناصب السياسية والتنفيذية

3. ضعف المعرفة المتخصصة بين المديرين

4. عدم استقرار الإدارة (عدم وجود أمن وظيفي للمديرين)

5. الاستغلال والفشل في التعامل مع كبار المديرين الفاسدين

6. الإدارة غير الفعّالة في المنظمات

7. الفساد المالي

8. تعدد وظائف المديرين

9. إساءة استخدام المعلومات لتحقيق مكاسب خاصة

10. عدم التزام الموارد البشرية باستخدام الموارد بشكل صحيح والالتزام بالقواعد واللوائح

د. الهيكل/التنظيم/الوظائف

1. عدم وجود نظام الجدارة/عدم وجود موظفين خبراء يشغلون المناصب ذات الصلة

2. عدم وجود نظام دفع مناسب يعتمد على الأداء

3. عدم وجود نظام حوافز لتحفيز الموظفين

4. نظام إداري غير فعال

5. بيروقراطية إدارية معقدة

6. الاستخدام غير العادل للموارد (التوزيع غير العادل للموارد)

7. المحسوبية/التمييز في التعيينات والتوظيف

8. غموض المهام

9. غموض القواعد واللوائح

10. تعقيد الإدارة التنظيم

11. عدم الإنتاجية في الهيكل التنظيمي

12. عدم الاهتمام المعقول بحياة بعض المنظمات

13. عدم وجود سياسات أخلاقية

14. التوظيف مدى الحياة

15. عدم معرفة الموظفين بمهامهم ومسؤولياتهم

16. عدم التنسيق بين الوحدات الإدارية المختلفة والأقسام

17. عدم وجود نظام تعليمي فعال

18. حياة عمل منخفضة الجودة

19. عدم وجود المساءلة والشفافية المناسبة داخل المنظمة

20. عدم وجود قواعد لاحترام العملاء بطريقة فعالة وعملية

21. ثقافة عمل رديئة

22. عدم وجود نظام مراقبة دقيق

23. الكثير من الإرشادات المعقدة

24. عدم وجود نظام التحكم عن بعد

25. وجود ثقافة الفساد الإداري المتفشية بحيث تكون التعيينات كلها مبنية على المحسوبية

26. المنافسة غير الضرورية بين الموظفين

27. عدم وجود معايير سلوكية مناسبة لأداء الموارد البشرية. (Mousavi& Pourkiani,2013,181:182)

المبحث الثالث

الجانب التطبيقي للبحث

- العينة ومجتمع البحث وصفاتها الديموغرافية:

اتضح ان محل التطبيق كلية العلوم في جامعة الكوفة، بينما كان مجتمع البحث (316)، فيما كانت عينة البحث (174) مشاهدة من الملاك التدريسي، اذ شكل العنصر الذكوري (63%) بينما شكل عنصر الاناث (37%) من العينة، اذ تبين حصول (54%) منهن على شهادة الدكتوراه، بينما حصلت شهادة الماجستير على نسبة (46%)، وكما موضح في الجدول (1) الآتي: –

الجدول (1) السمات الديموغرافية للعينة

|

السمة |

التفاصيل |

النسبة |

المشاهدات |

|

النوع |

الذكور |

0.63 |

110 |

|

الاناث |

0.37 |

64 |

|

|

التحصيل الدراسي |

الدكتوراه |

0.54 |

94 |

|

الماجستير |

0.46 |

80 |

- صدق وثبات الاستبانة:

حصلت الاستبانة وبعدد (36) فقرة على معامل الفا كرونباخ (0.869) ، وزعت (18) منها على الرقمنة المالية ، لتحصل على معامل الفا كرونباخ مقداره (0.832)، بينما حصلت (18) فقرة الفساد الاداري والمالي على معامل ثبات مقداره (0.855)، اما على مستوى الاستبانة اجمالاً والمتضمنة (11) عامل، فقد حصلت على بتباين تراكمي مفسر (75.943%)، وبقيمة جذر كامن (25.989)، وبقيمة اختبار (KMO=0.769)، وبقيمة كاي تربيع (879.295) عند درجة الحرية (130) وقيمة احتمالية (0.000)، لتكون مقبولة الاستبانة من حيث متطلبات الصدق والثبات والتحليل العاملي، لاسيما وان جميع تشبعات الفقرات تراوحت بين (0.877-0.729)، وكما موضح في الجدول (2) الآتي: –

الجدول (2) اختبارات الصدق والثبات والتحليل العاملي

|

Total (α) |

Var. |

α |

X² |

DF |

|

0.869 |

الرقمنة المالية |

0.832 |

879.295 |

130 |

|

الفساد الإداري والمالي |

0.855 |

|||

|

TVAR |

EGV |

KMO |

||

|

75.989% |

25.189 |

0.769 |

- الإحصاء الوصفي لمتغيري البحث (الرقمنة المالية، الفساد المالي والاداري):

اتضح من نتائج الجدول (3) حصول الرقمنة المالية على وسط محسوب مقداره (3.85) وبانحراف معياري (0.389)، لترجح امتلاك موظفين الدائرة توجه للرقمنة المالية تستخلص المعاني من البيانات ليمكنهم من توجيه المعرفة لحل المشكلات الجديدة بطرائق تشبه الفعل الانساني، فيما حصلت الفساد الإداري والمالي على وسط حسابي مقداره (3.47) وبانحراف معياري (0.421)، لتثبت وجود عدد من الأعضاء لديهم مستوى قد يكون لديهم توجه سلبي باتجاه المنظمة ، وعلى هذا الأساس اتضح حصول الفساد الإداري والمالي لدى افراد العينة على معامل اختلاف نسبي (12.1%)، لتكون في الترتيب الثاني من خلال الابعاد فيما كان الترتيب الاول للرقمنة المالية وبمعامل اختلاف نسبي (10.1%) والناجم توفر ابعادها ، وكما يأتي: –

الجدول (3) الإحصاء الوصفي لمتغيري البحث

|

Statistics |

|||

|

الرقمنة المالية |

الفساد الإداري والمالي |

||

|

العينة |

المختبر |

174 |

174 |

|

المفقود |

0 |

0 |

|

|

الوسط الحسابي |

3.85 |

3.47 |

|

|

الانحراف المعياري |

0.389 |

0.421 |

|

|

معامل الاختلاف |

0.101 |

0.121 |

|

اما على مستوى توفر الابعاد الاحدى عشر والممثلة للرقمنة المالية والفساد الاداري والمالي، اتضح من نتائج الجدول (4) الاتي:

الجدول (4) ترتيب ابعاد الرقمنة المالية والفساد المالي والاداري

|

البعد |

الوسط الحسابي |

الانحراف المعياري |

معامل الاختلاف C.V |

الترتيب |

|

المخاطرة |

3.450 |

0.841 |

24.38 |

الثالث |

|

الاستباقية |

3.820 |

0.602 |

15.76 |

الثاني |

|

الابتكار |

4.100 |

0.355 |

8.66 |

الاول |

|

الموارد البشرية |

3.510 |

0.754 |

21.48 |

الثالث |

|

الزبائن |

3.780 |

0.812 |

21.48 |

الرابع |

|

الادارة |

3.400 |

0.644 |

18.94 |

الثاني |

|

الهيكل/التنظيم/الوظائف |

3.250 |

0.419 |

12.89 |

الاول |

ومن خلال نتائج الجدول أعلاه، تبين تصدر المخاطرة والاستباقية ترتيب ابعاد الرقمنة المالية وبمعامل اختلاف نسبي (8.66%) مما يشير الى المعلومات المقدمة بواسطة أدوات الرقمنة المالية دقيقة، وأدوات الرقمنة المالية تنتج معلومات صحيحة فضلاً عن توجد أخطاء قليلة في المعلومات التي أحصل عليها من أدوات الرقمنة المالية، فيما كان الترتيب الثالث على مستوى ابعاد الرقمنة المالية الابتكار وبمعامل اختلاف نسبي (24.38%)، ليبين المعلومات المقدمة بواسطة أدوات الرقمنة المالية تم وضعها بشكل جيد، اذ يتم عرض المعلومات التي توفرها أدوات الرقمنة المالية بشكل واضح على الشاشة، مع الاخذ بنظر الاعتبار المعلومات المقدمة بواسطة أدوات الرقمنة المالية تم وضعها بشكل جيد الى حد ما، اما على مستوى ابعاد الفساد الاداري والمالي فقد حصل بعد الموارد البشرية على الترتيب الأول وبمعامل اختلاف نسبي (12.89%) والناجم عن اكتساب المعرفة متعددة التخصصات لتعزيز التحسين الذاتي في بيئة أوسع من خلال قيام الفريق بتحسين طريقة التطوير عند تطوير البرمجيات يتم تحديد المشكلات، والملاحظات حول جميع جوانب عمل بعضهم البعض وصولاً الى محافظة الفريق على ما يعمل بشكل جيد في عملية التطوير، فيما جاء بعد الهيكل والتنظيم بالترتيب الرابع وبمعامل اختلاف نسبي (21.48%)

اختبار فرضيات البحث

- اختبار الفرضية الرئيسة الاولى (هنالك علاقة ارتباط ذات دلالة معنوية بين الرقمنة المالية والفساد الاداري والمالي):

ومن خلال الجدول (5) يتضح تحقيق الرقمنة المالية علاقة ارتباط طردية إيجابية مع الفساد الاداري والمالي مقداره (0.765**) قوية، أي كلما اهتمت الدائرة بالرقمنة المالية فأنها سوف تهتم بشكل تلقائي بتقليل الفساد الاداري والمالي وأداء مهامها بشكل قوي، وهذه النتيجة ستفضي الى قرار قبول الفرضية الرئيسة الأولى.

الجدول (5) علاقات الارتباط بين الرقمنة المالية والفساد الاداري والمالي

|

الفساد الاداري والمالي |

||

|

الرقمنة المالية |

Pearson Correlation |

.765** |

|

Sig. (2-tailed) |

.000 |

|

|

N |

173 |

|

**. Correlation is significant at the 0.01 level (2-tailed).

- اختبار الفرضية الرئيسة الثانية (يؤثر الرقمنة المالية في الفساد الاداري والمالي تأثيراً معنوياً):

اتضح من نتائج الجدول (6) ان قيمة (F) المحسوبة لأنموذج التأثير (868.821) عند القيمة الاحتمالية (0.000) التي تقل عن القيمة الجدولية (3.892) عند درجة الحرية (1, 172, 173) وهي تزيد عن (1.973) عند درجة حرية (173) وبقيمة احتمالية (0.05)، مما يشير الى قبول الفرضية، فيما فسر الرقمنة المالية ما نسبته (58.6%) من التغيرات التي تطرأ على الفساد الاداري والمالي لدى عينة البحث، بينما كانت نسبة تأثير الرقمنة المالية في الفساد الاداري والمالي (92.7%) عند القيمة الاحتمالية (0.000) وبقيمة (T) المحسوبة (29.476) وهي تزيد عن قيمتها الجدولية (1.973)، فيما كانت المعادلة التنبؤية للفساد الاداري والمالي بدلالة الرقمنة المالية:

الفساد الاداري والمالي = 0.251+ (0.927) * الرقمنة المالية

الجدول (6) معاملات التأثير للرقمنة المالية في الفساد الاداري والمالي

|

المتغيرات |

الفساد الاداري والمالي |

||||

|

الرقمنة المالية |

α |

β |

T |

P |

R² |

|

0.251 |

0.927 |

29.476 |

0.000 |

0.586 |

|

المبحث الرابع

الاستنتاجات والتوصيات

الاستنتاجات

-1إن التشغيل الآلي أمر بالغ الأهمية بالنسبة للمنظمات التي تريد تحقيق مزايا تنافسية وضمان السيطرة على جميع المعاملات المالية.

– 2 بعد دراسة الدراسات المختلفة، تبين أن موضوعات البحث أعلاه لم يتم تناولها بشكل سليم على الرغم من أهمية متغيرات البحث. ومن خلال عرض الجانب النظري والدراسات السابقة، نجد أن هناك علاقة وإشارات واضحة تعزز العلاقة بين المتغيرين، لذلك قمنا بتطبيقها عمليًا.

3- تساعد الدراسة الدقيقة للأسباب الجذرية للفساد في تحديد العوامل التي تؤدي إلى المشكلة. وهذا يساعد في تقليل الآثار الجانبية للفساد من خلال اعتماد الرقمنة المالية للحد من حالات الفساد.

التوصيات

-1 إن الفساد الإداري وإساءة استخدام الموارد المالية العامة لا يزالان يشكلان تحدياً يواجه منظماتنا الإدارية. لذلك، يجب أن نبحث عن السبب الرئيسي للفساد الإداري في مكان آخر. إن العوامل الاجتماعية والثقافية والاقتصادية والسياسية والإدارية هي الأسباب الجذرية الرئيسية لذلك يجب دراستها ووضع المعالجات والحلول المناسبة.

2- فإن مكافحة الفساد تتطلب منا تخطيطًا دقيقًا وللحصول على المعرفة الشاملة. ولهذا الغرض، نقترح تشكيل مجموعة بحثية ذات خبرة في الاقتصاد والإدارة وعلم الاجتماع والقانون والمالية ودراسة الأسباب الجذرية للفساد المالي والإداري واستكشاف سبل مكافحته علميًا.

3- يمكن أيضا تعزيز الرقابة الداخلية والخارجية وذلك من خلال الأمن السيبراني.

أولا: المصادر العربية

1- مروة زحاف، دور رقمنة المالية العامة في زيادة التحصيل الضريبي، رسالة مقدمة الى كلية العلوم الاقتصادية وعلوم التيسير، الجزائر ,2020.

2- هبة عبد المنعم, صندوق النقد العربي, موجز سياسات, العدد 2, ابريل .2019.

3– حميدوش علي وبوزيد حميد، اقتصاديات الأعمال القائمة على الرقمنة “المتطلبات والعوائد” تجارب دولية-“دروس وعبر”، المجلة العلبة المستقبل الاقتصادي، العدد ،1 المجلد 8، ،2020.

ثانيا: المصادر الاجنبية

- Abbas, A. A. (2019). Prevent administrative and financial corruption behaviors by activating the functions of the organizational immunity system. Journal of Economics and Administrative Sciences, 25(116), 262-289.

- Bardhan, P. (2017). Corruption and development: a review of issues. Political Corruption, 321–338.

- Doshi, S., & Ranganathan, M. (2019). Corruption. Keywords in Radical Geography: Antipode at 50, 68–73. 6. Does Being a Large Country Lead to Higher Corruption? URL: https://blogs.worldbank.org/ development talk/does-being-large-country-lead-higher-corruption (Date of application: 10.11.2022).

- Eggers, F., Kraus, S., Hughes, M., Laraway, S. and Snycerski, S. (2013) Implications of customer and entrepreneurial orientations for SME growth. Management Decision, 51, 524-546.

- Farhadinejad, M., 2011. Administrative Corruption and How to Control it, Database of management articles, 1-10.

- Gardiner, J. (2017). Defining corruption. In Political Corruption (pp. 25–40). Routledge.

- Huntington, S. P. (2017). Modernization and corruption. In Political corruption pp. 253–264). Routledge.

- Mosteanu, N. R. (2020). Finance digitalization and its impact on labour market. Technium Soc. Sci. J., 8, 598.

- Mousavi, P., & Pourkiani, M. (2013). Administrative corruption: Ways of tackling the problem. European Online Journal of Natural and Social Sciences: Proceedings, 2(3 (s)), pp-178.

- Niemand, T., Rigtering, J. C., Kallmünzer, A., Kraus, S., & Maalaoui, A. (2021). Digitalization in the financial industry: A contingency approach of entrepreneurial orientation and strategic vision on digitalization. European management journal, 39(3), 317-326.

- Parvaneh, M., & Masoud, P. (2013). Administrative corruption: Ways of tackling the problem. Eur. Online J. Natural Soc. Sci, 2(3), 178-187.

- Volosovych, S., & Baraniuk, Y. (2019). State financial control in terms of digitalization of the institutional environment. Baltic Journal of Economic Studies, 5(4), 82-91.

- Sydorovych, O., Perchuk, O., Fedyk, M., Klymenko, S., Matviy, I., Chupryna, L., & Yaremko, I. (2021). Digitization of the financial system in the world economy. International Journal of Computer Science & Network Security, 21(12spc), 611-619.