نظم المعلومات الإدارية ودورها في ترشيد القرارات الإدارية بمنظمات الأعمال (دراسة ميدانية على بنك أمدرمان الوطني في الفترة من 2018 – 2020م)

د.عبدالله ابراهيم أبكرعبدالله1، أسامة هاشم الحسن أحمد 2

1 أستاذ مشارك، إدارة أعمال، جامعة الجنينة، السودان.

2 باحث علمي، السودان.

HNSJ, 2024, 5(6); https://doi.org/10.53796/hnsj56/5

تاريخ النشر: 01/06/2024م تاريخ القبول: 05/05/2024م

المستخلص

هذه الدراسة نظم المعلومات الإدارية ودورها في ترشيد القرارات الإدارية بمنظمات الأعمال (دراسة ميدانية على بنك أمدرمان الوطني في الفترة من 2018 – 2020م)، وهدفت في التعرف على نظم المعلومات الإدارية ودورها في ترشيد القرارات الإدارية ببنك أمدرمان الوطني، وتمثلت مشكلة الدراسة في ان بنك أمدرمان الوطني يواجه صعوبات ومشاكل ومعوقات وهىاكل إدارية تنظيمية معقدة لم تساعده على تحقيق الأهداف بصورة مثالىة نتيجة قصور دور نظم المعلومات الإدارية في ترشيد القرارات الإدارية بكفاءة وفعالىة، وعلىه يمكن صياغة مشكلة الدراسة من خلال التساؤل التالى هل لنظم المعلومات الإدارية دور في ترشيد القرارات الإدارية ببنك أمدرمان الوطني؟ وإفترضت الدراسة وجود علاقة ذات دلالة إحصائية بين نظم المعلومات الإدارية وترشيد القرارات الإدارية ببنك أمدرمان الوطني، وإعتمدت الدراسة على المنهج الوصفي التحليلى، وتم إستخدام برنامج العلوم الإجتماعية الإحصائى (SPSS) في تحليل البيانات وإختبار الفروض، وتوصلت الدراسة إلى عدة نتائج منها وجود إرتباط موجب قوي بين نظم المعلومات الإدارية وترشيد القرارات الإدارية ببنك أمدرمان الوطني، وأوصت الدراسة بتعزيز الإهتمام بنظم المعلومات الإدارية لمساهمتها في إتخاذ القرارات الإدارية وترشيدها ببنك أمدرمان الوطني، وبضرورة الإهتمام بنظم المعلومات الإدارية وتوفىر البيانات والمعلومات حتى تسهم في ترشيد القرارات الإدارية بالبنك.

Management Information Systems and Their role in Rationalizing Administrative Decisions In Business Organizations

(a Field Study on Omdurman National Bank in the Period from 2018 – 2020 AD)

Abdallah Ibrahim Abakar Abdallah1, Osama Hashim Alhasan Ahmed1

1 University of Elgeniena, Associate Professor Management Section, Sudan.

2Scientific Researcher, Sudan.

HNSJ, 2024, 5(6); https://doi.org/10.53796/hnsj56/5

Published at 01/06/2024 Accepted at 05/05/2024

Abstract

This study: management information systems and their roles in rationalizing administrative accuracy in business organizations (a field study on Omdurman Home Bank in the period from 2018 – 2020 AD), and aims to identify management information systems directly for their role in rationalizing administrative management in Omdurman Home Bank. The problem of the study was in Omdurman Home Bank. The home is facing difficulties, problems, time, and collective administrative administrative structures that did not help it achieve increasing achievements as a result of the shortcomings of the role of management information systems in rationalizing administrative responsibility and effectiveness. The study can be formulated through the following question: Do management information systems have a role in rationalizing the task of administrative management at Omdurman National Bank? The study realized the existence of a statistically significant relationship between management information systems and administrative rationalization at Omdurman National Bank. The study relied on the descriptive analysis model, and the Statistical Social Sciences Program (SPSS) was used to analyze the data and test the hypotheses. The study reached several results, including the presence of a strong positive relationship between… Administrative information systems and rationalization of the management of the Omdurman Household Bank. The study recommended, thanks to the interest in administrative information systems for their contribution to administrative decision-making and rationalization at the Omdurman Household Bank, and the necessity of paying attention to the administrative information systems and increasing commercial data in order to participate in rationalizing the administrative decisions of the bank.

مقدمة الدراسة:

تعتبر نظم المعلومات في كثير من المنظمات مورداً من موارد المنظمة، والسبب في ذلك يعود الى حاجة المنظمات الى المعلومات، بل وليست اي معلومات فالمنظمات تتعامل مع بيئة سريعة التغيير، وبالتالي فعاملي الوقت والنوعية أهم بكثير من عوامل الكم، فليس المهم كمية المعلومات بقدر الحاجة الى الوقت الذي يتم الحصول فيه على المعلومات و مدى الإستفادة من هذه المعلومات، وتحتاج المنظمات والمؤسسات والشركات إلى المعلومات كي تتمكن من ربط أجزائها المختلفة لتحقيق أهدافها، وحتى تتمكن من التكيف مع البيئة المحيطة بنجاح، وتكون المعلومات ذات قيمة لهم كلما كانت فائدتها أكبر في اتخاذ القرارات والعمليات لترشيد القرارات الإدارية.

من هنا كان عنوان هذا البحث يحمل إسم دور نظم المعلومات الإدارية في ترشيد القرارات الإدارية بمنظمات الاعمال -القطاع المصرفي- بالتطبيق على بنك أمدرمان الوطني، وبنك أمدرمان الوطني يواجه مشكلة تتمثل في فعالية نظم المعلومات الإدارية ودورها في ترشيد القرارات الإدارية.

مشكلة البحث:

يواجه بنك أمدرمان الوطني صعوبات ومشاكل ومعوقات وهياكل إدارية تنظيمية معقدة لم تساعده على تحقيق الأهداف بصورة مثالبة نتيجة قصور دور نظم المعلومات الإدارية في ترشيد القرارات الإدارية بكفاءة وفعالية، وعليه يمكن صياغة مشكلة الدراسة من خلال التساؤلات التالية:

1. هل لنظم المعلومات الإدارية دور في ترشيد القرارات الإدارية ببنك أمدرمان الوطني؟

2. هل لتوفر البيانات والمعلومات دور في ترشيد القرارات الإدارية ببنك أمدرمان الوطني؟

3. هل لتقنية تخزين المعلومات دور في ترشيد القرارات الإدارية ببنك أمدرمان الوطني؟

4. هل لمعالجة المعلومات دور في ترشيد القرارات الإدارية ببنك أمدرمان الوطني؟

فرضيات البحث:

من النموذج المقترح التالي تتمثل فرضية البحث في:

وجود علاقة ذات دلالة إحصائية بين نظم المعلومات الإدارية وترشيد القرارات الإدارية ببنك أمدرمان الوطني.

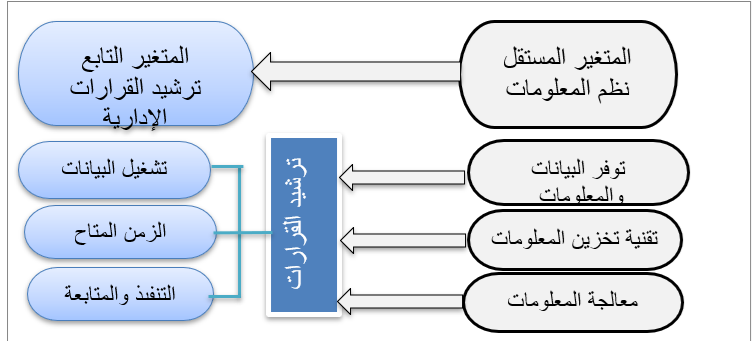

نموذج الدراسة:

شكل (1/1) نموذج الدراسة:

المصدر: إعداد الباحثان بالاستناد على الدراسات السابقة، 2021م

اهداف البحث:

1. التعرف على نظم المعلومات الإدارية ودورها في ترشيد القرارات الإدارية ببنك أمدرمان الوطني.

2. تحليل دور نظم المعلومات الإدارية في ترشيد القرارات الإدارية ببنك أمدرمان الوطني.

3. التعرف على جوانب القصور في دور نظم المعلومات الإدارية في ترشيد القرارات الإدارية ببنك أمدرمان الوطني والتوصية بمعالجتها.

أهمية البحث:

الاهمية النظرية: تنبثق أهمية هذه الدراسة من حيوية الموضوع الذي تناوله الباحثان وهو دور نظم المعلومات الإدارية في ترشيد القرارات الإدارية نسبة للانفتاح التقني والعولمة في مجال نظم المعلومات، كما تبرز الاهمية النظرية لهذه الدراسة فيما تمثله من إضافة للتراكم المعرفي من خلال تزويد المكتبات بنسق المعلومات التي توضح دور نظم المعلومات في ترشيد القرارات الإدارية، ومن المتوقع ان تسهم هذه الدراسة في استنباط دراسات جديدة تلقى الضوء على فاعلية وكفاءة نظم المعلومات والمعوقات التي تحول دون تطبيقه.

الاهمية العملية: تبرز الاهمية التطبيقية لهذه الدراسة في النتائج التي يؤمل أن تسفر عنها، والتي تساهم في تحسين جودة العمل والعمليات الإدارية على نتائج وانجازات توازى الجهود المبذولة والاموال المنفقة، كما ان نظم المعلومات الإدارية تساعد على إكتشاف الأخطاء وتحسين جودة الاداء وإستبعاد خطوات العمل الزائدة وترشيدها.

6-مصادر بيانات البحث:

المصادر الأولية: تمثلت في الاستبيان والملاحظة والمقابلة.

المصادر الثانوية: تمثلت في الكتب والنشرات والبحوث والدراسات السابقة والمجلات العلمية.

7-حدود البحث:

الحدود البشرية: إقتصر البحث على العاملين بجميع المستويات الإدارية العليا والوسطى والتنفىذية في ” بنك امدرمان الوطني – فروع البنك المستهدفة”.

الحدود المكانية: بنك أمدرمان الوطني ( وبعض فروع ولاية الخرطوم).

الحدود الزمانية: طبق البحث ميدانياً خلال الفترة يناير 2021- يناير 2022 م.

الحدود الموضوعية: إنحصر البحث على تناول دور نظم المعلومات الإدارية في ترشيد القرارات الإدارية من خلال التعرف على وجهة نظر العاملين وعلاقتهما مع مواضيع إستبانات البحث.

الدراسات السابقة:

1/ دراسة هشام، (2006م) : تناولت الدراسة تقويم دور نظم المعلومات في ترشيد القرارات، وهدفت الدراسة الى التعرف على كفاءة نظم المعلومات بالمصارف بتناول علاقة نظم المعلومات وفعالية القرارات، والأجهزة المستخدمة والبرمجيات، والعاملون بنظم المعلومات، والخدمات التي يسهم في تطورها نظام المعلومات، إفترضت الدراسة إن هنالك علاقة إيجابية بين كفاءة نظم المعلومات وفعالية القرارات، وايضاً نوعية الاجهزة المستخدمة محددة لكفاءة نظام المعلومات وبالتالى كفاءة القرار المتخذ، توصلت الدراسة الى عدة نتائج اهمها ان نظم المعلومات المستخدمة في المصارف لم تتجاوز في احسن احوالها مرحلة انتاج التقارير للإدارة التشغيلية والوسطى، ولم تصل بعد مرحلة دعم القرار، أوصت الدراسة بإستغلال نظم المعلومات بالمصارف إستغلالاً امثل يقابل التكلفة المترتبة علىها، وربطها بالشبكات العالمية، مع تطوير استخداماتها لأجل خدمة متميزة لعميل المصرف.

2- دراسة احسان، )2017م(: تناولت الدراسة دور تكنولوجيا المعلومات واعادة هندسة العمليات في تحسين الاداء المصرفي، تمثلت مشكلة الدراسة بمدى تأثير تكنولوجيا المعلومات وإعادة هندسة العمليات في تحسين الأداء المصرفي، هدفت الدراسة الى التعرف على مفاهىم تكنولوجيا المعلومات وإعادة الهندسة للنشاطات المصرفية، تمثلت فروض الدراسة في هل توجد علاقة احصائية ذات دلالة معنوية بين تكنولوجيا المعلومات بأبعادها والاداء المصرفي، هل توجد علاقة احصائية ذات دلالة معنوية بين تكنولوجيا المعلومات وبين إعادة هندسة العمليات بأبعادها، انتهجت الدراسة المنهج الوصفي التحليلى بالاعتماد على استمارة استبيان أعدت لهذا الغرض، توصلت الدراسة الى عدة نتائج منها ان المتغير المستقل الأول ( تكنولوجيا المعلومات) يؤثر بنسبة ( 73، 7%) في تحسين الاداء المصرفي ، وان المتغير المستقل الثاني ( اعادة هندسة العمليات ) يؤثر بنسبة (3.5% ) في تحسين الاداء المصرفي حيث بلغت نسبة تفسير النموذج (77.2%)، وان ( 22.8%) تفسر تأثير باقي المتغيرات الاخرى، أوصت الدراسة بضرورة قيام المؤسسات المالية والمصرفية بمواكبة التقدم التقنى الهائل من اجل البقاء في السوق واستمرار عملها، والاهتمام بالكادر البشري كونه من اهم مكونات تقانة المعلومات، وإلزام المصارف باستخدام احدث التقنيات بالشكل الذي يتيح لها تطوير منتجات جديدة تقدمها لعملائها.

3- دراسة عدنان،) 2008م(: تناولت الدراسة دور نظم المعلومات والاتصالات في تحسين عملية اتخاذ القرارات في وزارة الاشغال العامة والاسكان بالاردن في اطار الحوكمة الالكترونية، وهدفت الى التعرف على دور نظم المعلومات والإتصالات في تحسين عملية إتخاذ القرارات في وزارة الأشغال العامة، ومعرفة واقع استخدام نظم وتكنلوجيا المعلومات والاتصالات، وتقييم هذه النظم مع النظم المماثلة والمستخدمة في وزارة التخطيط العمراني والمرافق العامة في ولاية الخرطوم، وتمثلت مشكلة البحث حول التعرف على دور نظم وتكنولوجيا المعلومات والاتصالات في تحسين عملية اتخاذ القرارات في وزارة الاشغال العامة والاسكان في الأردن من خلال معرفة مدى تأثير استخدام هذه النظم على مراحل عملية تفعيل اتخاذ القرارات، استخدمت المنهج الوصفي التحليلى حيث تم تصميم استبانة لمعرفة اتجاهات العاملين حول مدى الاستفادة من استخدام هذه النظم في الوزارة، وقد تم التأكد من صدق الاستبانة بعرضها على محكمين في حقل الادارة ونظم وتكنولوجيا المعلومات والاتصالات وتم قياس ثبات الاستبانة والتحقق منها عن طريق معامل كرونباخ الفا والذي تبين بأن قيمته بعد التحليل الإحصائي ما نسبته (97.39%) وهي قيمة عالىة جدا وتشير الى ثباتها، توصلت الدراسة الى عدد من النتائج منها تقدم وتطور نظم المعلومات المستخدمة في وزارة التخطيط العمرانى بولاية الخرطوم وخصوصا نظم المعلومات الجغرافية (GIS) على وزارة الاشغال العامة والاسكان بالأردن، وتبين بأن عدد نظم المعلومات المستخدمة في وزارة التخطيط العمرانى بولاية الخرطوم أكثر من عدد نظم المعلومات المستخدمة في وزارة الاشغال العامة والاسكان بالأردن، وهنالك العديد من المزايا التي تعود على الموظفين في وزارة التخطيط العمراني بولاية الخرطوم نتيجة استخدام هذه النظم ومنها على سبيل المثال نظام حضور وانصراف الموظفين.

4- دراسة سلمي،) 2013م : تناولت الدراسة أثر تفاعل مكونات نظم المعلومات الإدارية مع خصائص القيادة العليا في الاداء الادارى، هدفت الدراســة الى التعرف على أثر تفاعل مكونات نظم المعلومــــــــــات الإدارية مع خصائص القيادة العليا على الاداء الإداري في البنوك التجارية العاملة في السودان، اتبعت الدراسة المنهج الوصفي التحليلى بواسطة الاستبانة، تمثلت فرضيات الدراسة في وجود تفاعل بين مكونات نظم المعلومات الإدارية وخصائص القيادة العليا يؤثر على الاداء الادارى، توصلت الدراسة لعدد من النتائج اهمها بأن هنالك علاقة ايجابية بين( تفاعل مكونات نظم المعلومات الإدارية وخصائص القيادة العليا) تؤثر هذه العلاقة على الاداء الإداري في البنوك التجارية العاملة، وان تبني نظم المعلومات الإدارية يتوسط العلاقة بين(تفاعل مكونات نظم المعلومات الإدارية وخصائص القيادة العليا) والاداء الادارى، وان هيكل المنظمة يعدل العلاقة بين (تفاعل بين مكونات نظم المعلومات الإدارية وخصائص القيادة العليا) وتبنى نظم المعلومات الإدارية، وان مفهوم(تفاعل مكونات نظم المعلومات الإدارية وخصائص القيادة العليا) قد حققت اهدافها(الميزة التنافسية، الفعالية، الكفاءة) في البنوك التجارية العاملة بالسودان.

5- دراسة ياسر، (2007م(: تناولت الدراسة دور تكنولوجيا المعلومات في تحسين عملية اتخاذ القرارات الإدارية بالتطبيق على بلديات فلسطين “الضفة الغربية” هدفت الدراسة الى التعرف على دور تكنولوجيا المعلومات في تحسين عملية اتخاذ القرارات الإدارية في بلديات فلسطين من خلال دراسة دور تكنولوجيا المعلومات في تحسين مراحل عملية اتخاذ القرارات الإدارية، اتبعت الدراسة المنهج الوصفي التحليلى حيث تم تصميم استبانة لجمع البيانات، تمثلت فرضيات الدراسة في انه لاتوجد علاقة ذات دلالة إحصائية عند مستوى الدلالة (a=05.) بين استخدام تكنولوجيا المعلومات وبين فعالية عملية اتخاذ القرارات الإدارية، متمثلة في مراحلها الاربعة( تحديد المشاكل، جمع البيانات وتحليلها، توفير بدائل للحل ، ومرحلة اختيار البديل الافضل)، لا توجد فروق ذات دلالة احصائية عند مستوى الدلالة (a=05.) في اتجاهات العاملين في بلديات فلسطين نحو دور تكنولوجيا المعلومات في تفعيل عملية اتخاذ القرارات الإدارية تعزى الى خصائصهم الديمغرافية والوظيفية (الجنس، الخبرة ، العمر، المؤهل العلمى، المستوى الوظيفى، عدد الدورات التي التحقوا بها)، توصلت الدراسة الى عدد من النتائج أهمها ان استخدام تكنولوجيا المعلومات في بلديات فلسطين ادي الى تحسين مرحلة تحديد المشكلة في عملية اتخاذ القرارات الإدارية، وان استخدام تكنولوجيا المعلومات في بلديات فلسطين ادي الى تحسين مرحلة جمع البيانات وتحليلها في عملية اتخاذ القرارت الإدارية، أوصت الدراسة بعقد المزيد من الدورات التدريبية للموظفين في مجالات الحاسوب ونظم المعلومات الإدارية والتطبيقات الحاسوبية المساندة، ايضا الاستمرار في تطوير الاجهزة التي يعملون عليها نظرا لتطور التكنولوجيا المستمر.

6- دراسة الرشيد،) 2009م(: تناولت الدراسة نظم المعلومات وأثرها على اتخاذ القرارات دراسة حالة بنك التنمية التعاوني الإسلامي 2004م-2008م، هدفت الدراسة الى معرفة تأثير نظم المعلومات على اتخاذ القرارات الإدارية ببنك التنمية التعاونى الاسلامى، ومعرفة جانب معرفة الدور الذي تلعبه نظم المعلومات في تحقيق كفاءة وفعالية القرارات الإدارية المتخذة، اتبعت الدراسة المنهج الوصفي التحليلى متمثلة في الاستبانة، تمثلت فروض البحث في عدم الاهتمام بنظم المعلومات الإدارية في القطاع الخدمى يؤثر سلبا على توفر المعلومات لاتخاذ القرار السليم، وعدم إستخدام التقنية والتكنولوجيا في اتخاذ القرارات اثر سلبا في عملية اتخاذ القرار، ايضاً وعدم استخدام المديرين للحاسوب اثر سلبا في عملية اتخاذ القرارات السليمة، توصلت الدراسة الى عدد من النتائج منها ان البنك يستخدم العديد من انواع نظم المعلومات للقيام باعماله وانشطته المختلفة التي تدعم عمليات المصرف اليومية، أوصت الدراسة الى حث متخذى القرارات على استخدام التقنية الحديثة بنظم المعلومات الصحيحة والدقيقة .

- دراسة محمد،)2013م(: تناولت الدراسة دور نظم المعلومات الإدارية في تطوير الخطط الاستراتيجية في المنظمات، تمثلت مشكلة الدراسة في ما هو دور نظم المعلومات الإدارية في تطوير الخطط الاستراتيجية في وزارة المالية والاقتصاد وشئون المستهلك، هدفت الدراسة الى التعرف على دور نظم المعلومات الإدارية في تطوير الخطط الاستراتيجية في المؤسسات- دراسة حالة وزارة المالية والاقتصاد وشئون المستهلك ولاية الخرطوم، اتبعت الدراسة المنهج الوصفي التحليلى، افترضت الدراسة انه لا توجد علاقة ذات دلالة إحصائية بين تطبيق نظم المعلومات الإدارية والإدراك بأهميتها من قبل المسئولين والعاملين بوزارة المالية، ايضاً لا توجد علاقة ذات دلالة إحصائية بين نظم المعلومات الإدارية ووضع وتنفيذ الخطط الإستراتيجية الخاصة بوزارة المالية، توصلت الدراسة الى عدد من النتائج: هنالك إدراك بأهمية تطبيق نظم المعلومات الإدارية من قبل المسؤولين والعاملين بالوزارة، ايضاً تستخدم الوزارة نظم المعلومات الإدارية في وضع وتنفيذ خططها الإستراتيجية، أوصت الدراسة بأنه ينبغي على الإدارة العليا الاهتمام بتوفير كافة الاحتياجات والمعينات اللازمة لتطبيق نظم المعلومات الإدارية بكفاءة وفعالية.

- دراسة التلب،) 2018م(: تناولت الدراسة دور نظم المعلومات الإدارية في اتخاذ القرارات الإدارية، تمثلت مشكلة الدراسة في عدم توفير المستلزمات المادية والبرمجية والفنية والتنظيمية و البشرية اللازمة لتطبيق نظم المعلومات الإدارية بالصورة السليمة الأمر الذى يحد من تطبيقها ويعيق توفير المعلومات الصحيحة التي تدعم اتخاذ القرارات الإدارية السليمة وما ينجم عن ذلك من عدم تحقيق المؤسسات لأهدافها وعدم مواكبتها للتطورات التكنولوجية والمعلوماتية الحديثة باتخاذها لقرارات إدارية تعتمد على معلومات غير صحيحة، تكمن أهمية الدراسة في الوقوف على مدى توافر البنية الأساسية اللازمة لتطبيق نظم المعلومات الإدارية والاسهام في زيادة فعالية وكفاءة تطبيق نظم المعلومات الإدارية في الجامعات المبحوثة والإسهام في إكتشاف وحل المشكلات، هدفت الدراسة إلى التعرف على مفهوم ومكونات ووظائف وانواع نظم المعلومات الإدارية، وإبراز دورها وأهميتها في إتخاذ القرارات الإدارية، والتعرف على مفهوم القرارات الإدارية، وخصائصها وعناصرها ومراحل وأساليب إتخاذها، وعرض وتحليل المشكلات والمعوقات التي تواجه تطبيق نظم المعلومات الإدارية بالصورة السليمة وتقديم نموذج مقترح لتطبيقها بالصورة السليمة والوقوف على مدى توفر البنية الأساسية اللازمة لتطبيقها بتلك المؤسسات مما يساعد على توفير المعلومات الصحيحة التي تدعم إتخاذ القرارات الإدارية السليمة، واختبرت الدراسة خمسة فرضيات تم إثبات صحتها، وتوصلت الدراسة إلى عدد من النتائج أهمها يوجد ضعف في تدريب متخذى القرارات الإدارية في مجال استخدام نظم المعلومات الإدارية المطبقة بالجامعات المبحوثة، وان الجامعات قيد البحث تعمل على توفير أجهزة الحاسوب بالعدد الكافي لانجاز العمل الإداري بها، خرجت الدراسة بعدد من التوصيات أهمها على الجامعات المبحوثة العمل على عقد دورات تدريبية لمتخذى القرارات الإدارية في مجال استخدام نظم المعلومات الإدارية المطبقه بها، وضرورة العمل على توفير أجهزة الحاسوب بالعدد الكافي لانجاز العمل الإداري بالجامعات قيد البحث ومتابعة التطورات التي تحدث في هذا المجال لتوفير أحدثها.

9/ دراسة محمد، وعبد الرحمن، (2018م): هدفت الدراسة الى التعرف على الدور الذي تؤديه نظم المعلومات الإدارية في حل مشكلات الإدارة العامة، والتعريف بنظام المعلومات الحديثة من حيث المفهوم والانواع، وتمثلت مشكلة الدراسة في عدد من التساؤلات منها: ما هو دور نظم المعلومات الإدارية في حل مشكلات الإدارة العامة؟ وهل تعاني الادارة من مشكلات ومعوقات تنظيمية تحد من فاعلية تنفيذ الاعمال الإدارية، وتوصلت الدراسة الى عدد من النتائج استخدام نظم المعلومات الإدارية للبرمجيات المتطورة يزيد من فاعلية نقل البيانات وبدرجة موافقة عالية، وبمتوسط حسابي بلغ 4.09، وبانحراف معيارى بلغ 0.665، نظم المعلومات الإدارية لها دور في إنجاز المعاملات بالسرعة والدقة المطلوبة، وبدرجة موافقة عالية وبمتوسط حسابي بلغ (3.81) وانحراف معيارى بلغ (0.553)، واوصت الدراسة إلى عدم وجود فروق ذات دلالة إحصائية عند مستوى دلالة (0.05) بين متوسطات استجابات أفراد العينة حول دور نظم المعلومات الإدارية في حل مشكلات الإدارة العامة، وحول الحد من المعوقات التنظيمية وتعزيز تنفيذ الأعمال الإدارية، وحول زيادة فاعلية نظام الرقابة على أداء العاملين، وحول درجة انجاز المعاملات بالسرعة والدقة المطلوبة، وحول تحقيق الفعالية في الاتصالات ونقل المعلومات في دوائر الوزارة موضوع الدراسة تبعاً لمتغيرات العمر، والمؤهل الأكاديمي، والتخصص الأكاديمى، والمسمى الوظيفى، وعدد سنوات الخبرة.

10/ دراسة (UMAG .CUPTA WILLIAM COLINS، 2007): دراسة بعنوان (أثر انظمة المعلومات على كفاءة المصارف) وهدفت الدراسة الى التعرف على أثر انظمة المعلومات على كفاءة الأداء بالمصارف المبحوثة للدراسة وركزت الدراسة على تحديد العلاقة بين الإستثمار في نظم المعلومات وكفاءة المصارف، وكانت ابرز نتائج الدراسة قد أشارت الدراسة الى اتفاق معظم المصارف الخاضعة للدراسة، على ان نظم المعلومات تلعب دوراً فاعلاً في المساعدة على تحقيق الأهداف التنظيمية وتحسين الانتاجية، وتعزيز الخدمات المقدمة للعملاء بالإضافة لاستخدامها كسلاح تنافسي قوي يساعد في الحصول على حصة سوقية أكبر، وكانت أبرز توصيات الدراسة ضرورة الإستثمار في نظم المعلومات الإدارية لانها تلعب دوراً فعالاً في تحقيق الأهداف التنظيمية وتحسين الانتاجية بالبنوك، تعزيز الخدمات المقدمة من البنوك للعملاء من أجل كسب العملاء وكسب ولائهم كسلاح تنافسى قوى يساعد في الحصول على حصة سوقية أكبر، ويساهم في خلق سلع وخدمات جديدة.

الإطار النظرى

أولا: نظم المعلومات الإدارية: ان للمعلومات أهمية كبيرة في العمل الاداري، فهي تساعد المديرين على تحقيق الاهداف القصيرة والمتوسطة والبعيدة المدي لمشروعاتهم وشركاتهم، وتحتاج الادارة بشكل عام الى قياس صحيح ودقيق للمبيعات والتكاليف خلال الفترات الزمنية المختلفة، وعليها تقع مهمة تعظيم المبيعات وبالتالى الارباح من خلال أسالىب عديدة، كزيادة الاسعار أو زيادة حجم المبيعات، أو تسريع دوران الموجودات المتداولة أو تقليل تكاليف الانتاج والخدمات.

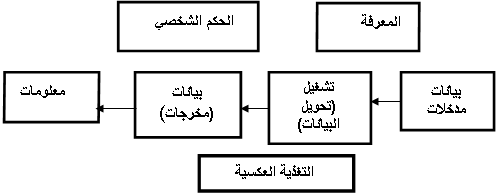

مفهوم البيانات والمعلومات: يرتبط مصطلح البيانات Data والمعلومات Information يبعضها البعض ارتباطاً وثيقاً انهما مختلفان ولا يشيران لمفهوم واحد، فالبيانات هي عبارة عن (تغيرات لغوية أو رياضية أو رمزية، أو مجموعة منها وتم التعارف على استخدامها لتمثيل الأفراد والأشياء والإحداث والمفاهىم إي تشير الى حقائق خام، أو مشاهدات تصنف ظاهرة معينة).

أما المعلومات فهي عبارة عن ( بيانات تم جمعها، وتنظيمها، وتحليليها، بشكل لتصبح ذات منفعة لمستخدمها وملائمة لعملية اتخاذ القرارات).

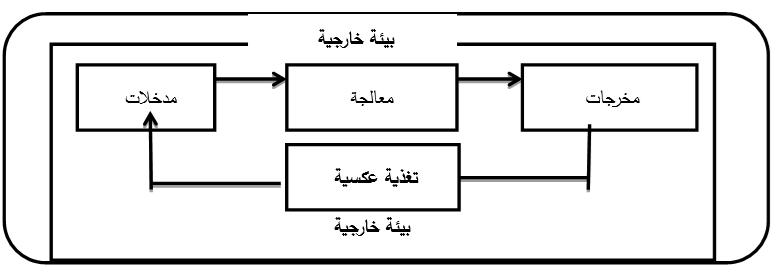

العلاقة بين البيانات والمعلومات: تعتبر البيانات هي المادة الخام لانتاج المعلومات، وإذ طبقنا مفهوم النظم على تلك العلاقة فان البيانات تمثل مدخلات يتم معالجتها للحصول على المخرجات وهي عبارة عن المعلومات التي ينتجها النظام والشكل رقم (2/1) يوضح الفكرة.

شكل رقم (2/1) العلاقة بين المعلومات والبيانات

المصدر: ابراهيم سلطان، نظم المعلومات الإدارية، (الاسكندرية: الدار الجامعية، 2005).

نظام معلومات متكامل لمعالجة البيانات: ان عملية معالجة البيانات تتطلب ضرورة توافر عناصر معينة كالآلات، والمعدات المستخدمة في التشغيل، وأيضاً معرفة الأفراد الذين يقومون بتلك العملية بالطرق، والإجراءات المتبعة لمعالجة تلك البيانات بالإضافة الى ذلك لكي تصبح البيانات معلومات يجب اضافة عنصر الحكم الشخصي على الاشياء من جانب المستخدم للمعلومات.

عموماً تتعدد الطرق التي يمكن استخدامها لتحويل البيانات الى معلومات بتعدد الاحتياجات والظروف الخاصة لكل مستخدم ويحدد البعض عشرة عمليات لانتاج المعلومات ويرون ان جميع نظم المعلومات سواء كانت بسيطة أو بالغة التعقيد تعتمد على بعض التوليفات من كل أو بعض العمليات وهى:

الحصول على البيانات وتسجيلها Capturing/ مراجعة البيانات Verifying/ التصنيف Classifying/ الترتيب Arranging/ التخليص Summarizing/ العمليات الحسابية والمنطقية Calculatin/ التخزين Retrieving/ الاسترجاع Storing/ إعادة الانتاج Reproducing/ التوزيع والاتصالات Communication\Distribution

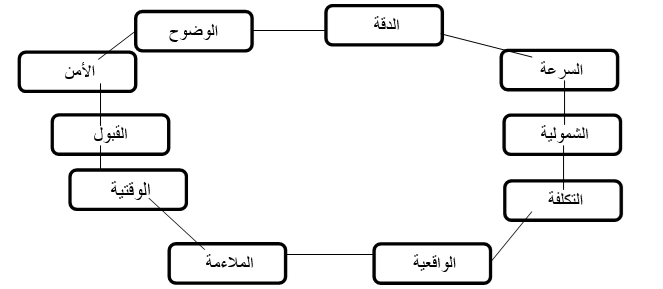

خصائص المعلومات:

- الصحة والدقة Accuracy: حيث تلعب دقة المعلومات في جودة القرار وتعمل على تجنب القرارات الخاطئة، وتقلل من تكلفة واهدار الوقت ويختلف مدى دقة المعلومات المطلوبة حسب الحاجة الى الاستخدام وطبيعة المشكلة.

- الصدق والثبات: وهي اعطاء المعلومات لنفس النتائج التي اعطتها التجربة السابقة.

- الواقعية: ان تمثل المعلومات الواقع، وان تكون مرتبطة باحتياجات المستفيدين مع التأكد من خلو المعلومات من التحيز للوصول الى قرارات رشيدة.

- الشموليةComprehensiveness: قدرة المعلومات على اعطاء صورة كاملة عن المشكلة أو عن حقائق الظاهرة موضوع الدراسة مع تقديم بدائل الحلول المختلفة لها حتي تتمكن الادارة من تأدية وظائفها المختلفة.

- الملاءمةAppropriateness: وتشير ملائمة المعلومات لطلب المستخدم حيث يجب ان تكون المعلومات ملائمة لموضوع البحث.

- الوقت المناسب Timely: وهو يشير الى وقت توفر المعلومات للاجابة على استفسار معين، حيث يجب توفر المعلومات في الوقت المناسب لاتخاذ قرار أو إجراء نشاط ما.

- الوضوحClarity : وهو يشير الى الدرجة التي يجب ان تكون فيها المعلومات خالية من الغموض، فالمعلومات الغامضة يصعب الاستفادة منها.

- سهولة وسرعة الحصول على المعلومات: فاذا كان جهد الحصول على هذه المعلومات كبيراً، فقد تتأخر المعلومات وتصبح تكلفة الحصول علىها باهظة.

- المرونة: وهي قابلية المعلومات على التكييف لاستخدام أكثر من مستخدم وفي أكثر من تطبيق.

- قابلية القياس: وتعني طبيعة المعلومات المنتجة من نظام المعلومات، امكانية قياسها في شكل كمي.

- إمكانية التحقق Verifiability: وهذا يعني درجة الاتفاق فيما بين المستخدمين المختلفين عندما يتفحصون نفس المعلومات.

- إمكانية الحصول عليها Accessibility: أي درجة اليسر والسرعة في الحصول على المعلومات اللازمة.

- عدم التحيز Freedom From Bias: بمعني غياب النية في تعديل، أو تحريف المعلومات بقصد التأثير على متخذ القرار، أو لتحقيق أغراض خاصة.

- فعالية الكلفة Effectiveness Cost: غالباً ما يكون من الصعوبة بمكان مقارنة الفوائد الفعلية من استخدام المعلومات مع تكلفة انتاجها، لان التكاليف تدفع مباشرة من اجل الحصول على المعلومات التي تستخدم في اتخاذ القرار، والتي لا تظهر نتائجه إلا بعد فترة من الزمن لذلك تصعب المقارنة .

شكل (2/2) خصائص المعلومات

المصدر: اعداد الباحثان، 2021م

انواع المعلومات:

- معلومات انجازية: وهي المعلومات التي يحتاجها الإداري في اتخاذ القرار وانجاز عمل أو مشروع مثل: إتخاذ قرار تعيين موظف.

- معلومات انمائية: وهي المعلومات التي يحتاجها الإداري في تطوير وتنمية القدرات وتوسيع المدارك في مجال العمل والحياة مثل: المعلومات التي يتلقاها المتدربون في الدورات التدريبية.

- معلومات تعليمية: وهي المعلومات التي تحتاجها الادارة في المؤسسات التعليمية مثل: الجامعات، المعاهد والمدارس.

- معلومات تجارية: وهي المعلومات التي تفيد في إجراء البحوث التطبيقية وفي تطوير وسائل الانتاج، واستثمار الموارد الطبيعية والامكانات المتاحة بشكل أحسن كمعلومات انتاج سلعة معينة.

- المعلومات الشخصية (الذاتية): هي المعلومات والمعارف الشخصية التي لا نستطيع ان نؤكد صحتها ببراهين تجريبية أو موضوعية، ففي غالب الاحيان يستخدم متخذ القرار الخبرة العلمية والمعرفة الشخصية التي يكتسبها وتسمي بالطريقة الحدسية.

- معلومات الاداء: تتضمن المعلومات المتعلقة بالاداء وهي نوعين: معلومات متعلقة بالعائد ومعلومات متعلقة بالقيود.

- معلومات تكتيكية (وظيفية ): تتعلق هذه المعلومات بتنفيذ الانشطة الوظيفية في المؤسسة وفقا للاستراتيجيات الموضوعية من طرف الادارة العليا.

- معلومات تنفيذية: وهي المعلومات التفصيلية المتعلقة بالاحداث والعمليات اليومية المختلفة التي تجري داخل المؤسسة وهي ضرورية لاداء العمليات الوظيفية.

من جهة أخري تتفاوت احتياجات المنظمة من المعلومات لذا يمكن تصنيف المعلومات إلى:

- درجة الرسمية: هنالك معلومات رسمية صادرة عن نظم أو جهات رسمية تشتمل على التشريعات، والقوانين، والتعليمات، وهنالك معلومات رسمية وليست لها مصدر رسمى، وتتمثل في الآراء، والانطباعات والأقوال وما شابه ذلك.

- مصدر المعلومات: إما ان تكون المعلومات داخلية كالمعلومات عن عمليات المنظمة، أو معلومات خارجية كالمعلومات البيئية، كما يمكن تصنيف المعلومات وفقاً لهذا المعيار إلى معلومات أولية، وهي التي تم جمعها لأول مرة، وإلى معلومات ثانوية وهي التي قامت المنظمة أو اي طرف آخر بجمعها وتخزينها مسبقاً.

- درجة التغير: فالمعلومات قد تكون ثابتة لا تتغير كأسماء المواطنين وتواريخ ميلادهم، وقد تكون متغير مثل عناوين السكن، والحالة الاجتماعية، والوظيفىة.

هنالك تصنيف أكثر أهمية للمعلومات وذلك وفقاً لمستويات اتخاذ القرار، حيث تقسم المعلومات إلى:

- المعلومات الاستراتيجية: وهي تنطوي على درجة عالية من عدم التأكد، ويستخدم هذا النوع من المعلومات في التخطيط الاستراتيجى ووضع السياسات طويلة الأجل والتي هي من مسؤوليات الإدارة العليا.

- المعلومات الإدارية: تتعلق بقرارات الإدارة الوسطى والمسؤولة عن التحليل ومتابعة السياسات، كالمعلومات التحليلية عن جداول الانتاج أو عن مخصصات الميزانية.

- المعلومات التشغيلية: وهي معلومات يومية قصيرة الأجل ترتبط بالإعمال التنفيذية، وتستخدم من قبل الإدارة الدنيا (الإشرافية) ومن أمثلتها المعلومات المتعلقة بغياب العاملين، وساعات العمل، والأعطال.

مصادر المعلومات: تختلف حاجة المؤسسة للمعلومات باختلاف حجمها ونوع النشاطات التي تمارسها، فالمؤسسات الكبيرة تحتاج بطبيعة الحال الى كمية معلومات أوفر من المؤسسات الصغيرة، ويمكن تمييز مصدرين رئيسيين للمعلومات وهما:

- المصادر الداخلية: تتكون المصادر الداخلية من اشخاص أو أدوات داخل المؤسسة” مثل المشرفين ورؤساء الاقسام والمديرين بمختلف مستوياتهم وكذلك هي كل السجلات، والتقارير المتعلقة بأوضاع العمل واجراءاته وظروفه وصعوبته فهذه المعلومات ذات أهمية كبيرة للادارة ويتم تجميع المعلومات الداخلية على أساس رسمى للأحداث التي وقعت بالفعل، وهي المعلومات المتعلقة بأقسام (المحاسبة والمالية / المبيعات/ الانتاج/ الموارد البشرية ).

- المصادر الخارجية: وتتضمن :

- المعلومات الأولية: وهي التي يتم تجميعها من طرف فئات معينة للمرة الأولى، وتتميز عن غيرها من المعلومات في انها تتصل بالمشكلة مباشرة مما يوفر على المدير الجهد والوقت، ويتم تجميع هذه المعلومات من خلال الملاحظة، التجربة، أو من خلال المسح (البحث الميدانى)، أو تقديرات شخصية.

- المعلومات الثانوية: هي التي يتم تجميعها وتخزينها في مكان قابل للوصول اليه وغالباً لا تحتاج المؤسسة لهذا النوع من المعلومات الخاصة بالمشاكل التي تواجهها، ويتم تجميع هذه المعلومات من مصادر ثانوية تتمثل فى:

- معلومات الشركة: وهي كل المعلومات التي تكون بحوزة الشركة.

- مصادر خارجية: وهي عبارة عن مؤسسات خاصة في الاستشارة والخبرة.

- المطبوعات والمنشورات: وهي عبارة عن كل ما طبع ونشر خاصة المطبوعات والمنشورات المتخصصة.

- الاجهزة الحكومية: وهي كل الوثائق والقوانين والمناشير والمعلومات التي تعطيها أو تنشرها الدولة.

مفهوم نظم المعلومات:

يمكن القول ان نظام المعلومات هو مجموعة متجانسة ومترابطة من الاعمال والعناصر والموارد تقوم بتجميع وتشغيل وادارة رقابة البيانات بغرض انتاج وتوصيل معلومات مفيدة لمستخدمى القرارات من خلال شبكة من القنوات وخطوط الاتصال، وتتكون هذه النظم من أربعة مفاهيم اساسية مرتبة وجوبا إلى(المعلومات/ القوي العاملة/ مجموعة الافكار والآراء والبرامج/ الاجهزة).

انواع نظم المعلومات: هناك عدة تصنيفات لانظمة المعلومات حيث يمكن تقسيمها الى مايلى:

1– نظم تشغيل البيانات: Transaction processing systems

يهدف هذا النوع من نظم المعلومات الى خدمة المستويات التشغيلية داخل المنظمة، ويعتمد هذا النظام على الحاسب الالى لتسجيل البيانات الروتينية اليومية التي تتم في مجالات النشاط المختلفة مثل الاجور، وتتمتع نظم تشغيل البيانات بناحيتين أساسيتين هما: رسم حدود المنظمة وبيئتها من خلال ربط العملاء بالمنظمة وادارتها/تعد بمثابة منتج للمعلومات.

2- النظم المعرفية Knowledge system تهدف هذه النظم الى دعم العاملين في مجال المعرفة والمعلومات داخل المنظمة من خلال ضمان وصول المعرفة الجديدة والخبرة الفنية بشكل متكامل.

3– نظم المعلومات الإدارية: هي نظم المعلومات المبنية على الحاسب الالى والتي توفر المعلومات للمديرين ذوي الاحتياجات المتشابهة في المنظمة.

4– نظام معلومات الموارد البشرية : هو ذلك النظام المتضمن معلومات حول الموارد البشرية في المنظمة، ويمكن الاستفادة منها في صناعة القرارات المختلفة الخاصة بالتدريب والتطوير والتحفيز والترقية والتنقلات وغيرها.

5- نظم معالجة العمليات: هي نظم للمعالجة الالية للعمليات الروتينية الاساسية لدعم انشطة التشغيل المختلفة داخل المنشاة، واهم وظائفها هي معالجة البيانات وانتاج التقارير وكامثلة لنظم معالجة العمليات يمكن ذكر نظام شؤون الموظفين، نظام الشؤون المالية.

6- نظم الادارة العليا: هي تلك النظم التي يتم تصميمها لمساندة المديرين في الوظائف الإدارية العليا في المنظمات والذين لهم تأثير ملموس على سياسات وخطط واستراتيجيات المنظمة.

7- نظم دعم إتخاذ القرارات: هي نظم الية لدعم انشطة اتخاذ القرارات داخل المنشاة ويكثر إستخدامها في العمليات التالية: التخطيط، ووضع الخطط، تحليل البدائل، اختيار أفضل الحلول للاستغلال الامثل للموارد المتاحة.

8- نظم المعلومات المكتبية: هي نظم آلية تهدف الى تحسين كفاءة اعمال العاملين والمدراء في المنشأة عن طريق تعديل هياكل انشطة المكاتب، وتستخدم هذه النظم تقنيات حديثة لتسهيل عمليات تجهيز المعلومات، وتخزين واسترجاع المعلومات، نقل وايصال المعلومات، وهناك معيارين لتحديد انواع نظم المعلومات:

أولا: نظم المعلومات حسب المستويات التنظيمية:

مستوي العمليات/ المستوي المعرفى/ المستوي الاداري/ المستوي الاستراتيجي.

ونلاحظ ان هناك ستة نظم معلومات تتعامل مع مختلف المستويات التنظيمية وهي :

نظم معالجة المعلومات التجارية (مبيعات وتسويق، تصنيع وانتاج، تمويل ومحاسبة، موارد بشرية)/ نظم المكتب/ نظم العمل المعرفى/ نظم دعم القرار/ نظم المعلومات الإدارية /نظم الدعم التنفيذي .

ثانياً: نظم المعلومات حسب التخصصات الوظيفية:

(نظم المعلومات التسويقية/ نظم المعلومات الجغرافية/ نظم المعلومات المحاسبية/ نظم الإدارة المكتبية/ نظم المعلومات الحاسوبية/النظم الخبيرة).

دور واهمية نظم المعلومات:

1. عدم وجود حدود واضحة بين قطاعات الاعمال المختلفة.

2. كانت الاجهزة الحكومية في الماضى تتدخل في قطاعات الاعمال المختلفة لضمان حصول المواطنين على منتجات المنظمات وخدماتها بأسعار عادلة ومعقولة، ولكن هذا التدخل في طريقه الى الانحسار في معظم دول العالم اليوم.

تمثل نظم المعلومات الإدارية غاية الأهمية لكل المنظمات بفعل الحقائق التالية:

1/ توفر مجموعة من نظم المعلومات الوظيفية.

2/ توفر المعلومات المناسبة للإدارة على كافة مستوياتها حتى تتمكن الإدارة العليا من اتخاذ القرارات الفعالة والموفقة.

3/ إعطاء المنشأة اقصى إستفادة من استخدام الحاسب الالى والنظم للمساعدة في توفير المعلومات وإداراتها واستخدامها في الحياة العملية، وذلك بتحليل البيانات والمعلومات.

4/ تزايد نفوذ المعرفة والمعلومات بالنسبة لمختلف المنظمات.

5/ تطوير شبكات الاتصال والمعالجات الدقيقة المبنية على انها عبء في حين اصبح ينظر لها اليوم على انها مورد بشرى.

6/ تغير مفهوم قيمة المعلومات حيث ينظر لها اليوم على انها مورد بشرى.

7/ تزايد أهمية المعلومات كذلك في الجامعات والكليات ومعاهد الإدارة.

8/ تغيير أدوار مدراء المنظمات من حيث استخدامهم لتكنلوجيا المعلومات والبرمجيات.

9/ ازدياد التعقيد في مهام المنظمات الناجم عن تأثير منظمات الأعمال بالمتغيرات البيئية من سياسية وثقافية واقتصادية واجتماعية وتشريعية وتكنلوجية .. الخ.

10/ تلاحق التطورات التكنولوجية في أساليب وأدوات الانتاج بل في أساليب ووسائل الاتصال ونقل المعلومات.

ايضاً لقد تزايدت أهمية وظيفة نظم المعلومات الإدارية لعدة أسباب:

تزايد المعرفة المتاحة للمديرين، والتي يمكن استخدامها في اتخاذ قراراتهم طبقا للمعرفة العلمية المتقدمة/ نمو المنشآت في الحجم وتعقد أعمالها مما يضطر المديرين إلى الاعتماد بطريقة متزايدة على المعلومات المكتوبة/ ازدياد درجة تخصص بعض المنشآت واتجاه أغلب المنشآت لتنويع أعمالها/ ازدياد التعقد التكنولوجي للمجتمع بصفة عامة/ ازدياد ندرة بعض الموارد الطبيعية/ ازدياد درجة التغيير البيئى والتكنولوجى/ انتشار انشطة المنشآت ولا مركزيتها، مما زاد من حاجتها إلى أساليب متقدمة في الرقابة لتأمين قيام المديرين بواجباتهم طبقا لما هو متفق عليه في الخطة/ انتشار استخدام الحاسبات الالية وانخفاض تكلفتها مما يجعل منها وسيلة مثالية لمعالجة البيانات.

مفهوم نظم المعلومات الإدارية: تحتاج المنظمة للبيانات والمعلومات هي التي تنقل للمدير كل ما يدور بالمنظمة وتوضح له كل ما يريد معرفته عن سير الأداء بأجزاء منظمته وفي نفس الوقت تنقل منه أيضا كل ما يريد توصيله من معلومات أو توجيهات أو قرارات للجهات المختلفة بالمنظمة وبنفس القدر تتم عملية التوصيل أو النقل بين معاونى المدير بعضهم البعض أو الى مديرهم.

ونظام المعلومات الاداري MIS)) هو نظام ضبط وتحكم مصمم لتحويل ونقل المعلومات بين المستويات الإدارية بعد تجهيزها وتحديثها لكي يمكن الادارة من إتخاذ القرارات بشكل صائب وبأفضل السبل.

ان كثرة تعاريف نظم المعلومات الإدارية ناتج عن اختلاف طريقة تناول هذا الموضوع من قبل الباحثين والمختصين و يمكن تقسيم هؤلاء الباحثين والمختصين الى فئات:

الفئة الأولى: تركز على ان الهدف الاساسي من نظم المعلومات هو اتخاذ القرارات وقد ايد هذا المفهوم الكثير من الباحثين منهم Regnols .

الفئة الثانية: تركز على ان الهدف الاساسي من نظم المعلومات هو معالجة البيانات ومن العلماء الذين أيدوا هذا Samuelson ، murach.

الفئة الثالثة: تركز على ان الهدف الاساسي من نظم المعلومات هو خزن واسترجاع البيانات فقط ومن انصار هذه المجموعة السيدان Ross ، Murdie.

الفئة الرابعة: هي التي تؤكد بان هدف هذه النظم هو تهيئة المعلومات للادارة لغرض استخدامها في عمليات التخطيط والرقابة والتنظيم واتخاذ القرار وهذه النظم تكون ذات معلومات كاملة وتعتمد على الحاسبة الالكترونية ومن انصار هذه المجموعة Davis .

الفئة الخامسة: تركز على ان الهدف الاساسى من نظم المعلومات هو وصف نشاطات المنظمة حاضرا وماضيا ومستقبلا وتستخدم الحاسبة الالكترونية في تنفيذ هذه النظم ومن انصار هذه المجموعة السيد Mcleod.

من باب الاحاطة الشاملة بتعريف نظم المعلومات الإدارية ( MIS) يجب ان نقوم بعرض المجموعة المختارة الآتية من هذه التعاريف:

التعريف الأول: نظم ادارة المعلومات هي عبارة عن شبكات متناسقة من اجراءات تجهىز البيانات، بهدف تزويد المدير بمعلومات انية تخدم القرارات الفعالة .

التعريف الثاني: نظم ادارة المعلومات هي عبارة عن نظم معينة بتجهيز المعلومات للمدير لغرض اتخاذ القرار، وهذه المعلومات تصف العمليات الداخلية والخارجية التي تقوم بها المنظمة، وكذلك تصف حاضر وماضى مستقبل المنظمة .

التعريف الثالث: نظم ادارة المنظمة تعمل جاهدة من اجل جمع الحقائق التي تهتم بها المنظمة التي تمتاز بدقتها وتأثيرها على سلوكها ، وتستخدم هذه البيانات في توفير معلومات واضحة لكل الاقسام لانجاز وظائفها .

التعريف الرابع: نظم ادارة المعلومات تعني إحداث الاتصالات بين نظم التشغيل من اجل تحويل البيانات الى معلومات.

التعريف الخامس: تعرف جمعية نظم المعلومات الامريكية نظام المعلومات الإدارية بأنه نظام يتكون من نظام معلومات آلى يقوم بجمع وتنظيم وايصال وعرض المعلومات لاستعمالها من قبل الادارة في مجالات التخطيط والرقابة للانشطة التي تمارسها الوحدة التنظيمية.

اهداف نظام المعلومات الإدارية:

- ربط النظم الفرعية للمنظمة مع بعضها في نظام متكامل بما يسمح بتدفق البيانات والمعلومات بين تلك النظم وبما يؤدى إلى تحقيق التنسيق بين انشطة تلك النظم.

- المساعدة في ربط أهداف النظم الفرعية للمنظمة بالهدف العام للمنظمة وبالتالى المساهمة في تحقيق هذا الهدف.

- المساعدة والمساندة في عملية صنع واتخاذ القرار في جميع المستويات التنظيمية من خلال توفير التقارير التي تضمن المعلومات اللازمة لتلك القرارات في الوقت المناسب.

- توفير المعلومات اللازمة لأغراض التخطيط والرقابة في المكان والوقت والشكل المناسب.

- الرقابة على عملية تداول البيانات والمعلومات وحفظها.

وتهدف نظم المعلومات الإدارية أيضاً الى🙁 كفاءة العمليات الإجرائية/ فعالية الوظائف الإدارية/ تحسين الخدمات داخلياً وخارجياً/ تطوير اسلوب المنافسة/ وجود نظام معلومات عن العميل/ تطوير وتحسين أداء المؤسسات/ تحسين الانتاجية في المؤسسة/ المساعدة على إتخاذ القرار وصنعه/ الرقابة).

وظائف نظام المعلومات( تزويد الادارة العليا بالمعلومات / تحديد المسئولية/ تخفيض عدد المشاكل /تنظيم الاجراءات/ السيطرة على الموارد المتاحة /ضمان انسياب العمل).

بالاضافة الى هذه الوظائف فهناك وظائف أخرى تتمثل فيما يلى:

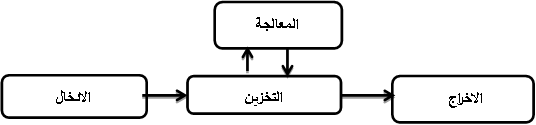

تجميع البيانات/ تشغيل البيانات / ادارة البيانات / رقابة البيانات وسريتها

شكل (2/3) وظائف نظم المعلومات

Source: Vidal.p et autres،system dinformation organisationnel، person،Education France،paris،2005،p34.

مكونات نظم المعلومات الإدارية: تمثل هذه المكونات الضروريات الرئيسية لوجود نظام المعلومات المحوسب، وتمثل المحاور الاساسية لنظام المعلومات الإدارية وتتكون من عدة عناصر:

1- الأجزاء المادية: وتتمثل في الأجهزة والمعدات الحاسوبية التي تستخدم في نظام المعلومات بما في ذلك وحدات الإدخال والإخراج ووحدة المعالجة المركزية.

2- قواعد البيانات: وهي المخزن الذى يحوى البيانات التي تصف كل العمليات والاحداث الجارية في المنظمة بكل التفاصيل المهمة الخاصة بنشاطها على شكل ملفات وقد تكون هذه القواعد ورقية أو محوسبة.

3- الإجراءات: وهي عملية وصف وترتيب مجموعة الخطوات والتعليمات المحددة لانجاز العمليات الحاسوبية كافة، وكذلك تسمى أحيانا خريطة مسار النظام.

4- البرمجيات: وهي الانظمة التي تشغل الاجهزة والبيانات والمعلومات والمعارف، وتحدد العمليات التي تؤديها الأجهزة والمعدات الحاسوبية، وتشمل جميع لغات البرمجة .

5- الأفراد: هم الأفراد الذين يطورون ويشغلون نظم المعلومات، وتضم هذه الشريحة محللى النظم والمبرمجين.

وظائف نظم المعلومات الإدارية:

الحصول على البيانات:(المدخلات)/ تعليمات تشغيل البيانات (الإجراءات)/ معالجة البيانات/ إدارة البيانات.

مكونات نظام المعلومات: شكل (2/4) مكونات النظام

المصدر: اعداد الباحثان 2021م.

انواع انظمة المعلومات الإدارية: تصنف انظمة المعلومات الإدارية حسب قطاعات إدارة الأعمال إلى: انظمة معلومات التصنيع (في الشركات الصناعية)، وانظمة معلومات إدارة البنوك والعمليات المصرفية(في المؤسسات المالية)، وانظمة معلومات إدارة المستشفيات، وانظمة معلومات إدارة الشركات التجارية، وغير ذلك من انظمة المعلومات الإدارية التي يمكن ان نجدها في جميع قطاعات الأعمال المختلفة من زراعة وصناعة وتمويل وسياحة (فنادق ومطاعم) وصحة وتعليم(إدارة المدارس)، وخدمات متنوعة: كالسجلات المدنية، وتسجيل السيارات والمركبات، والسجلات العدلية وغيرها، وتقوم انظمة المعلومات على اختلاف انواعها بالوظائف الرئيسية الآتية:

-

-

-

- التقاط البيانات التفصيلية للأحداث والوقوعات المختلفة وتجميعها.

- تمكين الإدارة من اتخاذ القرارات من خلال تزويدها بالمعلومات المناسبة.

- تأمين تبادل المعلومات بين المديرين الموجودين في مواقع مختلفة.

-

-

ويمكن تصنيف انظمة المعلومات الإدارية الموجودة حالياً إلى ستة انواع رئيسة هي :

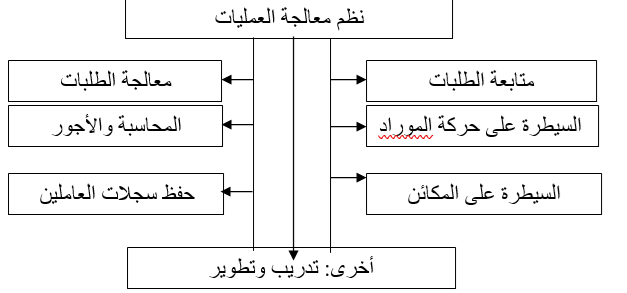

1. انظمة معالجة العمليات Transaction Processing Systems: يقصد بالعملية Transaction الوقائع أو الأحداث أو المعاملات التي تتم في بيئة المنظمة وتؤثر في سيرها نحو تحقيق أهدافها.

شكل (2/5) انظمة معالجة العمليات:

المصدر: عامر ابراهىم قندلجي، علاء الدين عبد القادر الجناب، نظم المعلومات الإدارية وتكنولوجيا المعلومات، ط6، (عمان: دار المسيرة للنشر والتوزيع والطباعة، 2013)

2. انظمة التقارير الإدارية Management Reporting systems: تقدم هذه الانظمة المعلومات اللازمة للمستويات الإدارية في المنظمة لمساعدتها على إتخاذ القرارات في حالات محددة، ومن الامثلة على هذه الحالات قرارات التسعير والشراء والتخزين والانتاج وغيرها وتتصف هذه الحالات ايضاً بالتكرارية.

3. انظمة دعم القرارات Decision Support Systems: تهدف هذه الانظمة إلى مساعدة المديرين في اتخاذ القرارات المتعلقة بالحالات القليلة الحدوث أو غير المتوقعة (نادرة الحدوث)، وتساعد المديرين في اتخاذ القرارات الاستراتيجية.

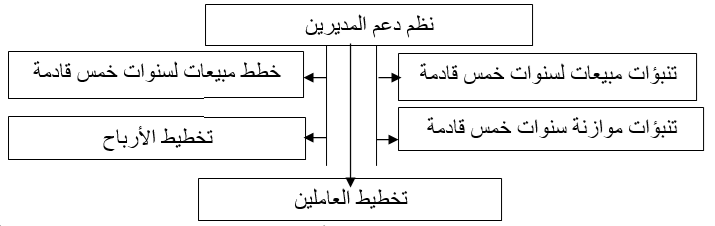

4. انظمة دعم المديرين Executive Support Systems: تهدف هذه الانظمة إلى مساعدة الإدارة العليا في الحصول على المعلومات اللازمة لتسيير العمل في المنظمة.

شكل (2/6) انظمة دعم المديرين:

المصدر: عامر ابراهىم قندلجي، علاء الدين عبد القادر الجناب، نظم المعلومات الإدارية وتكنولوجيا المعلومات، ط6، (عمان: دار المسيرة للنشر والتوزيع والطباعة، 2013،).

5. انظمة دعم جماعات العمل Workgroup Support Systems

تصمم هذه الانظمة لمساعدة المديرين والموظفين وغيرهم من العاملين في أثناء أداء انشطتهم اليومية والتي تقع ضمن مسؤوليات الوظائف التي يشغلونها، وتشمل انظمة البريد والرسائل الإلكترونية والتي تدعى غالباً بالبريد الإلكترونى Electronic Mail، وكذلك من خلال انظمة نقل الصور(أجهزة الفاكس)، بالإضافة إلى التبادل الإلكترونى للبيانات (Electronic Data Interchange (ED1 الذى يوفر إمكانية تبادل البيانات بين الحواسيب مباشرة، وتبني انظمة دعم جماعات العمل على أساس استخدام شبكات الاتصالات المحلية (Local Area Networks (LAN وشبكات الاتصالات الواسعة Wide Area Networks (WAN) التي توفر إمكانية الاتصال وتراسل البيانات بين في نشاط معین مهما تباعدت المسافات الجغرافية التي تفصل فيما بينهم.

كما تعتبر تطبيقات أتمتة المكاتب Office Automation گمعالجة الكلمات والنشر المكتبى والجداول الإلكترونية والرسوم البيانية وغيرها، من التطبيقات المنتشرة بشكل واسع في هذه الانظمة.

6. الانظمة الخبيرة Expert Systems

يطلق على هذه الانظمة أيضا انظمة الدعم الذكية Intelligent Support Systems وهي عبارة عن نوع متطور من انظمة المعلومات حيث تعتبر أحد فروع علم الذكاء الاصطناعى.

جدول رقم (2/1) انواع انظمة المعلومات

| نوع المعلومات | خصائص المعلومات |

| معلومات استراتيجية |

|

| معلومات تكتيكية |

|

| معلومات فنية |

|

المصدر: بلقيدوم صباح، اثر تكنلوجيا المعلومات والاتصالات الحديثة على التسيير الاستراتيجى للمؤسسات الاقتصادية، اطروحة دكتوراة ، جامعة قسنطينة، 2013م.

مراحل نظم المعلومات:

-

-

-

-

- المرحلة الأولي: شهدت هذه المرحلة أول ظهور للإعلام الآلى إمتدت من 1955 حتى نهاية الستینات من القرن السابق، وبالتالى ظهور المعلومات في الولايات المتحدة الامريكية سنة 1960، وقد لوحظ أول إستعمالات الإعلام الالى خاصة المهام المرتبطة بخزينة المؤسسة كحساب الاجرة مثلا أو أدخال تعديلات فىما يتعلق بالمزايا الاجتماعية للعمال وكذا انظمة المعاشات.

- المرحلة الثانية: وتشمل الستينات والسبعينات من القرن السابق وفىها بدأت المؤسسات باستعمال الاعلام الالى كنظام معلومات لأغراض الرقابة والتسيير.

- المرحلة الثالثة: شملت سنوات الثمانینات والتسعینات حیث شمل نظام المعلومات كل النشاطات الاساسية للمؤسسة.

-

-

-

عناصر نظم المعلومات: يشتمل نظام المعلومات على عناصر والتي تشكل الموارد الضرورية وهي تتمثل في أربعة عناصر اساسية هى: المنظمة، القوي البشرية، التكنولوجيا، البيانات والمعلومات.

- المنظمة: نعني بها التنظيم الذى يتبنى نظم المعلومات سواء كان شركة أو مؤسسة تجارية أو مالية، حيث ان أهداف المنظمة وطبيعة عملها، بيئتها الخارجية، وثقافتها كذلك طبيعة الادارة وتوزيع الوظائف والصلاحيات كلها تمثل عنصرا مهما من عناصر نظام المعلومات.

- القوى والعناصر البشرية: المؤهلة والمدربة لتنفيذ النشاطات المختلفة، التي تكون عادة بمستويات وكفاءات مختلفة حسب طبيعة النظام ووظائفه.

- التكنولوجيا: التكنولوجيا المستخدمة كالاجهزة والمكونات المادية بمختلف انواعها ، سواء كانت حواسيب مناسبة أو مدخلات إلكترونية، أو ضوئية ليزرية، أو أجهزة ومعدات اتصال لبث المعلومات الى المواقع المطلوبة.

- البيانات والمعلومات: هي المطلوب ادخالها في نظام المعلومات المتوفرة في مصادر المعلومات المختلفة الورقية منها، أو الالكترونية حيث تقوم البرمجيات والنظم والاساليب الفنية بمعالجتها وتخزينها، وتأمين استرجاعها، ويمكن تحديد انتاجية نظم المعلومات الإدارية من خلال العناصر التالية:

(التخطيط الفعال/التوجيه الواضح/السبل والإجراءات/التدريب الملائم/البيئة المادية للعمل/الأدوات الملائمة/فعالية إدارة الوقت/قياس الأداء/فعالية الاتصال).

خصائص نظم المعلومات الإدارية:

نظام المعلومات الإدارية نظام مفاهيم ونظام تجريبى/ انه نظام من صنع الانسان/ انه نظام مفتوح/ انه نظام مرن /انه نظام مستقر/ انه نظام ثانوى وذلك لانه يمثل جزء من النظام الكلى/ أداة لتحقيق العلاقة المتبادلة من أجل تسهيل الاتصالات /القرارات الصائبة تعتمد على المعلومات الدقيقة عن فعالية المنشأة/ تعتبر المركز العصبى للتنظيم داخل المنشأة .

فوائد نظم المعلومات الإدارية:

( السرعة/ الدقة/ توفير الجهد/ كمية المعلومات/ الخيارات المتاحة في الاسترجاع/ إتاحة الفرص/التوفير في التكاليف المادية).

ترشيد القرارات الإدارية:

تكمن أهمية القرارات الإدارية وترشيدها باعتبار ان امر اتخاذ القرار جوهر العملية الإدارية خاصة القيادية منها ، ونقطة الانطلاق لجميع العمليات والنشاطات الإدارية الاخرى.

عناصر القرار الإدارية: تتمثل عناصر القرار الإدارية فى:

1– المشكلة: ان اي عملية اتخاذ قرار تتعلق بوجود مشكلة، تستوجب اتخاذ القرار بشانها.

2- تعدد البدائل: ان وجود بديل (خيار) واحد أمام الإداري لايتطلب جهدا او تفكير في سبيل مقارنته بغيره اذ ليس امامه سوي القول بهذا الخيار، ولكن عندما تتعدد البدائل تكمن الصعوبة بل يكمن دوره في اختيار البديل الامثل والانسب.

3- الهدف المراد تحقيقه: بالنظر الى الهدف الذى تصبو المنظمة الى تحقيقه يكمن دور الإداري في اتخاذ القرار الذي يمكنه من تحقيق الهدف باقصى فاعلية ممكنة.

4- بيئة القرار: وهو الجو الذى يتم به اتخاذ القرار، وما يتضمنه ذلك الجو من اعتبارات منها:

الشخص المتخذ القرار/ القرارات السابقة / الظروف المحيطة باتخاذ القرار ( التأكد، عدم التأكد ، والمخاطرة)/ المتغيرات التي لايستطيع الإداري التجكم بها، كالمتغيرات البيئية، والاجتماعية، والسياسية وغيرها.

أهمية القرارات الإدارية:

1- وسيلة علمية وفنية حتمية ناجعة لتطبيق السياسات الاستراتيجية.

2- تلعب دورا حيويا وفعالا في القيام بكافة العمليات الإدارية ، مثل التخطيط والرقابة والتنظيم وغيرها .

3- تؤدى دورا مهما في تجسيد، تكيف، تفسير، وتطبيق الاهداف والسياسات والاستراتيجيات العامة في المنظمة.

4- تؤدى دورا هاما في تجميع المعلومات اللازمة للوظيفة الإدارية عن طريق استعمال وسائل علمية وتكنولوجية متعددة ومختلفة للحصول على المعلومات اللازمة للتنظيم الادارى.

5- تكشف عن سلوك وموقف القادة والرؤساء الاداريين وتكشف عن القوى والعوامل الداخلية والخارجية الضاغطة على متخذى القرار.

6- تعتبر وسيلة لاختيار وقياس مدي قدرة القادة والرؤساء في القيام بالوظائف والمهام الإدارية المطلوبة تحقيقها وانجازها باسلوب علمى وعملى.

7- تعتبر ميدانا واسعا للرقابة الإدارية.

خصائص القرارات الإدارية:

- هي مرحلة متقدمة في العملية الإدارية، والمراحل السابقة لعملية اتخاذ القرار هي مقدمات أساسية للقرار السليم.

- تتصف بالواقعية، حيث تقبل بالوصول الى الحد المعقول وليس الحد الاقصى.

- تتأثر بالعوامل الانسانية المنبثقة عن سلوكيات الشخص الذي يقوم باتخاذ القرار أو الاشخاص الذين يقومون بإتخاذه.

- اي قرار لابد ان يكون امتداداً من الحاضر الى المستقبل، لان معظم القرارات بالمؤسسات هي امتداد واستمرار للماضى. 5. وظيفة إدارية وعملية تنظيمية في نفس الوقت.

6. عملية عامة، اي انها تشمل معظم المؤسسات على اختلاف تخصصاتها، وشاملة حيث تشمل جميع المناصب الإدارية في المؤسسات. 7. تتكون من مجموعة خطوات متتابعة.

8. تتأثر بالعوامل البيئية المحيطة بها. 9. تتصف بالاستمرارية من مرحلة الى اخرى.

انواع وتصنيفات القرارات الإدارية:

تصنيف القرارات وفقا للوظائف الاساسية في المؤسسة:

قرارات تتعلق بالموارد البشرية/ قرارات تتعلق بالوظائف الإدارية/ قرارات تتعلق بالانتاج/ قرارات تتعلق بالتسويق.

تصنيف القرارات وفقا لاهميتها: القرارات الاستراتيجية/ القرارات التكتيكية/ القرارات التشغيلية، الفنية.

تصنيف القرارات حسب قابلية برمجتها: القرارات المبرمجة/ القرارات الغير مبرمجة.

تصنيف القرارات وفقا لمدي توفر حجم العمليات:

1- في حالة عدم التاكد الكامل : تفترض هذه النظرية ان لدي المدير متخذ القرار معلومات تامة وكاملة عن النتائج الخاصة بالقرار، والمدير متأكد من نتائج كل بديل من البدائل المتاحة .

2-في حالة المخاطرة : تفترض هذه النظرية ان المدير متخذ القرار يعلم احتمالات حدوث النتائج لكنه لايعلم أي من هذه النتائج سوف يحدث.

3-في حالة عدم التأكد : تفترض هذه النظرية ان المدير متخذ القرار يعلم بكل النتائج المحتملة ، ولكنه لايعلم باحتمالات حدوث كل من هذه النتائج، فهو لا تتوفر لديه الا معلومات جزئية .

تصنيف القرارات من حيث المستوى:

1-القرارات الاستراتيجية : يقصد بمصطلح الاستراتيجية العلاقة بين المؤسسة والمحيط الخارجى التي مدتها أكثر من خمس(5) سنوات، اي تتخذ هذه القرارت في المدى الطويل ولذلك فهي من اختصاص الادارة العليا .

2-القرارات الإدارية: هي القرارات الداخلية للمؤسسة مدتها تكون أقل من خمس (5) سنوات واكثر من سنة، وتتكرر ولكن ليس بكثرة وتتخذ على مستوى الإدارة الوسطى وعدم التأكد فيها يكون مرتفعا وهي تهتم بنوع وبنية المؤسسة، تنظيمها للحصول على الموارد الضرورية لمؤسسة لكنها تتضمن خطر أضعف.

3-القرارات العملية: ترتبط بالادارة التنفيذية أو المباشرة على مستوى المدى القصير ( أٌقل من سنة ) تتكرر بكثرة فهي تعالج في الغالب الامور اليومية، أو الاسبوعية، على مستوى المصلحة، الوظيفة ودرجة التأكد فيها ضعيف جدا، وهي قرارات تسيير عادى للمؤسسة.

تصنيف القرارات على أساس التكوين:

1. قرارات مركبة: يصدر القرار ويضع عدة عمليات موضع التنفيذ، مرتبطة ببعضها البعض وبداخلها مجموعة من التصرفات الفرعية ومثال ذلك ترسية مناقصة معينة .

2-قرارات بسيطة: وهي قرارات قائمة وغير مرتبطة بقرارات أخرى، مثل قرار اغلاق محل مخالف.

تصنيف القرارات على أساس المدى:

1-قرارات فردية: تعني شخص بذاته أوبذاتهم، كقرار تأديب موظف أو قرار انشاء شركة معينة مكونة من مجموعة من الاشخاص.

2-قرارات تنظيمية : وهي عبارة عن قرارات لائحية لا تخاطب شخصا معينا ، وانما تتضمن مجموعة من القواعد تطبق على الموظفين ومثال ذلك اللوائح وانواعها.

تصنيف القرارات وفقا للنمط القيادي لمتخذيها:

1- قرارات أوتوقراطية (انفرادية): وهذه القرارات يتم اتخاذها من قبل المدير بشكل انفرادى ويعلنها على موظفيه، دون أعطائهم اية فرصة للمشاركة في اتخاذها.

2- قرارات ديمقراطية (تتم بالمشاركة): وهي القرارت التي يتم اتخاذها عن طريق اشراك المستويات المختلفة من العاملين في التنظيم وكل من يعينهم أمر القرار من خارج التنظيم، وتتميز مثل هذه القرارات بفاعليتها ورشدها وذلك لان مشاركة المرؤوسين في صنعها يساعد على قبولهم لها، وعدم معارضتهم لها بعد اصدارها.

اساليب اتخاذ القرار: تتعدد أساليب اتخاذ القرار وهذا التنوع يتوقف على طبيعة وحجم المشكلة المدروسة ، والظروف المحددة لها وعلى تقدير المدير ورأيه وكذلك على الامكانيات المتوفرة، وتقسم اساليب اتخاذ القرار الى اساليب كيفية ( تقليدية ) واساليب كمية (علمية):

اولا : الاساليب الكيفية (التقليدية):

1/ الحكم الشخصى أو البديهة: يعني هذا الاسلوب استخدام المدير حكمه الشخصى واعتماده على سرعة البديهة في ادراك العناصر الرئيسية الهامة للمواقف والمشكلات التي تعرض له، والتقدير السليم لابعادها.

2/ الحقائق: تعد الحقائق قواعد ممتازة في اتخاذ القرارات فحين تكون الحقائق متوفرة فان القرارات المتخذة تصبح ذات جذور قوية ومنطقية، غير ان المشكلة هي ان هذه الحقائق قد لاتكون متوفرة في كل وقت يجب اتخاذ القرار إزاء موقف أو مشكلة.

3/ التجربة والخبرة : ثمثل التجارب السابقة مصدرا مهما يمكن اخذه في اتخاذ القرار الا انها قد تكون غير كافية للحكم على موقف ما، بل لابد ان يعتمد على حكمه الشخصي وتقديره للامور.

4/ دراسة الآراء والاقتراحات وتحليلها: يعنى هذا الاسلوب اعتماد المدير على البحث ودراسة الاراء والاقتراحات التي تقدم اليه حول المشكلة وتحليلها ليتمكن على ضوئها من اختيلر البديل الافضل .

ثانيا : الاساليب الكمية (العلمية):

1/ بحوث العمليات: تعرف بحوث العمليات بشكل عام بانها استخدام الطريقة العلمية للبحث في العمليات المختلفة الانتاجية أو الاقتصادية أو الإدارية أو العسكرية أو الصناعية أو غيرها بهدف ايجاد الحلول المثلى للمشكلات التي تواجه هذه العمليات.

2-نظرية الاحتمالات: يواجه متخذ القرار أيا كان موقعه مشاكل مختلفة، يتخذ بعض القرارات بناء على معرفة واطلاع كامل بالمشكلة والبعض الاخر تتوفر له المعلومات الكاملة حولها ، ويختلف موقف متخذ القرار في كل حالة.

3/ نظرية المباريات: يقوم مفهوم نظرية المباريات الإدارية في مجال اتخاذ القرارات على افتراضات مبنية على أساس التفكير المنطقى المسبق الذي يقول بان الانسان يسعى الى تحقيق اكبر قدر ممكن من الارباح مع أقل قدر من الخسارة.

4/ أسلوب شجرة القرارات: ترجع جذور أسلوب شجرة القرارات الى مدخل النظم في اتخاذ القرارات والذي يقوم على التفاعل بين الادوات والوسائل والمستخدمة لاتخاذ القرار وبين البيئة المحيطة باتخاذ االقرار.

5/ اسلوب مراسلة الحالات: يعتبر هذا الاسلوب من الاساليب الهامة المستخدمة في مجال اتخاذ القرارات، اذ انه يساعد على تطوير وتحسين قدرات ومهارات المديرين على التحليل والتفكير الابتكارى لحل المشاكل الإدارية التي تواجههم.

6/ البرمجة الخطية: تعتبر البرمجة الخطية من أكثر الادوات الكمية شيوعا في الاستخدام وقد يرجع ذلك الى سهولة استخدامها واتساع قاعدة التطبيقات المختلفة التي يمكن فيها استخدام البرمجة الخطية فهي لاتحتاج الى خلفية رياضية متخصصة ، ومن جهة اخري سهولة اعداد النماذج الرياضية الخاصة بالبرمجة الخطية يجعل من السهل اعداد التقارير الإدارية وتوضيح نتائج الحل للمديرين .

مراحل وخطوات اتخاذ القـــرار:

1/ تعريف المشكلة واكتشافها: تعرف المشكلة في مجال عملية اتخاذ القرار بانها “انحراف عن الهدف المحدد مسبقا أو هي حالة من عدم التوازن بين ما هو كائن وبين ما يجب ان يكون”.

2/ تشخيص المشكلة: يعنى التشخيص التعرف على أسباب المشكلة وتحديد أبعادها وتحرى السبب الرئيسي لظهورها ومعرفة أسبابها وأعراضها.

3/ تحليل المشكلة: يقتضى تحليل المشكلة وتصنيفها تحديد البيانات والمعلومات المطلوبة لحلها ومصادرها، ويعنى تصنيف المشكلة تحديد طبيعتها وحجمها ومدى تعقدها ونوعية الحل الأمثل المطلوب لمواجهتها.

4/ إيجاد البدائل لحل المشكلة: يعنى الحل البديل وسيلة الحل المتاحة أمام المدير لحل المشكلة المطروحة أو هو بمعنى آخر قرار مقترح يؤخذ بعين الاعتبار إلى جانب قرارات أخرى مقترحة بقصد المقارنة والتحليل.

5/ تقييم البدائل المتاحة لحل المشكلة: بعد ان يتضح للمدير الحلول البديلة للمشكلة يجب عليه بعد ذلك إجراء تقييم شامل لها، وتعتبر هذه المرحلة من المراحل الصعبة، ذلك لان عملية المفاضلة بين البدائل ليست عملية واضحة وسهلة لان مزايا وعيوب كل بديل لا تظهر وقت بحثها ولكنها تبرز عند تنفيذ الحل مستقبلا ومن هنا يأتى الشك وعدم التأكد من صلاحية البدائل المطروحة للحل.

6/ اختيار الحل الملائم للمشكلة: تعتبر عملية الاختيار النهائى للبدائل المتاحة لحل المشكلة من أهم الخطوات التي يوليها المديرون جل اهتمامهم.

العوامل المؤثـرة في اتخاذ القـرار:

العوامل الانسانية: ان هذه العوامل ناتجة عن كون عملية اختيار البدائل المتاحة ما هي إلا ناتج لتفاعل انسانى تتفاعل فيه عدة عوامل منطقية وغير منطقية، موضوعية وشخصية، ان العوامل الانسانية قد تكون نابعة من شخص المدير أو من سلوك مساعديه ومستشاريه أو من المرؤوسين وغيرهم ممن يمسهم القرار.

العوامل التنظيمية: بالإضافة إلى العوامل الانسانية التي تؤثر على اتخاذ القرار هناك أيضا العوامل التنظيمية والمتمثلة في القوى الكامنة في الموقف الإدارى، الاتصالات الإدارية، التفويض واللامركزية الإدارية ونطاق التمكن.

العوامل البيئية: هناك مجموعة من العوامل والقيود التي تؤثر في فعالية القرارات الصادرة عن الظروف البيئية المحيطة بالقرار أهمها:

طبيعة النظام السياسى والاقتصادى السائد في الدولة/ انسجام القرار مع الصالح العام/ النصوص التشريعية/ التقدم التكنولوجى.

مشاكل وصعوبات وتحديات اتخاذ القرار:

1- مشكلة الادارة :

أ/ البيئة التنظيمية: والمقصود بها ظروف البيئة المحيطة بالقرار من حيث تأثيره وتأثره بالبيئة الداخلية والخارجية المحيطة بالقرار.

ب/ شخصية متخذ القرار: ترتبط عملية اتخاذ القرار بالصفات والحالة السلوكية للفرد من حيث الجرأة والذكاء الاجتماعى والقيم والاتجاهات الخاصة به وبعض العوامل الاخرى.

ج/ الدرجة العلمية والخبرة: وهي التي تتيح له استخدام طرق تفكير اكثر واقعية أو الحصول على البيانات واستخدام الطرق المناسبة لمعالجتها الى معلومات تساعد في اتخاذ القرار.

د/ الخوف: وهي حالة نفسية غالبا ماتهدد صانع القرار من اتخاذ القرار من بعض الاثار المتوقعة أو خوفها من ردود افعال.

2- مشكلات القرار نفسه:

سلامة وصحة القرار/ توقيت صدور القرار/ توقيت وصول القرار للمستهدفين/ الاستماع الى مشورة الاخرين.

نبذة عن بنك أمدرمان الوطني

نشأة وتطور بنك أمدرمان الوطني: أستطاع بنك أمدرمان الوطني وخلال فترة وجيزة الارتقاء بأدائه المصرفي وبوتيرة متصاعدة حتى أصبح في صدارة منظومة المصارف السودانية كما أصبح رائداً في مجال وتبنى إدخال التقنية المصرفية وممارسة العمل المصرفي وفقاً لهدى الشريعة الإسلامية الغراء، هذا وقد نال البنك وسام الانجاز من السيد رئيس الجمهورية تقديرا لدوره في بناء الاقتصاد السوداني ، كما انه نال جائزة البنك الأول في السودان (BANK OF THE YEAR) لعشرة أعوام آخرها العام 2018م وفق تصنيف مجلة The Bankeالتابعة لمؤسسة Financial Times Business Group.

انشاء البنك وأهدافه: تأسس بنك أمدرمان الوطني كشركة مساهمة عامة في يناير 1993م وزاول نشاطه المصرفي في أغسطس 1993م وذلك بتقديم كافة الخدمات المصرفية والإستثمارية وفقاً لأحكام الشريعة الإسلامية، ويعتبر بنك أمدرمان الوطني ركيزة هامة ودعامة من دعامات الإقتصاد الوطني في مجال الصيرفة و الإستثمار والتجارة الخارجية عبر شبكة من المراسلين منتشرة في معظم انحاء العالم ، وظل رأسماله المدفوع يتطور منذ تأسيسه وحتى نهاية العام المالى 2018م.

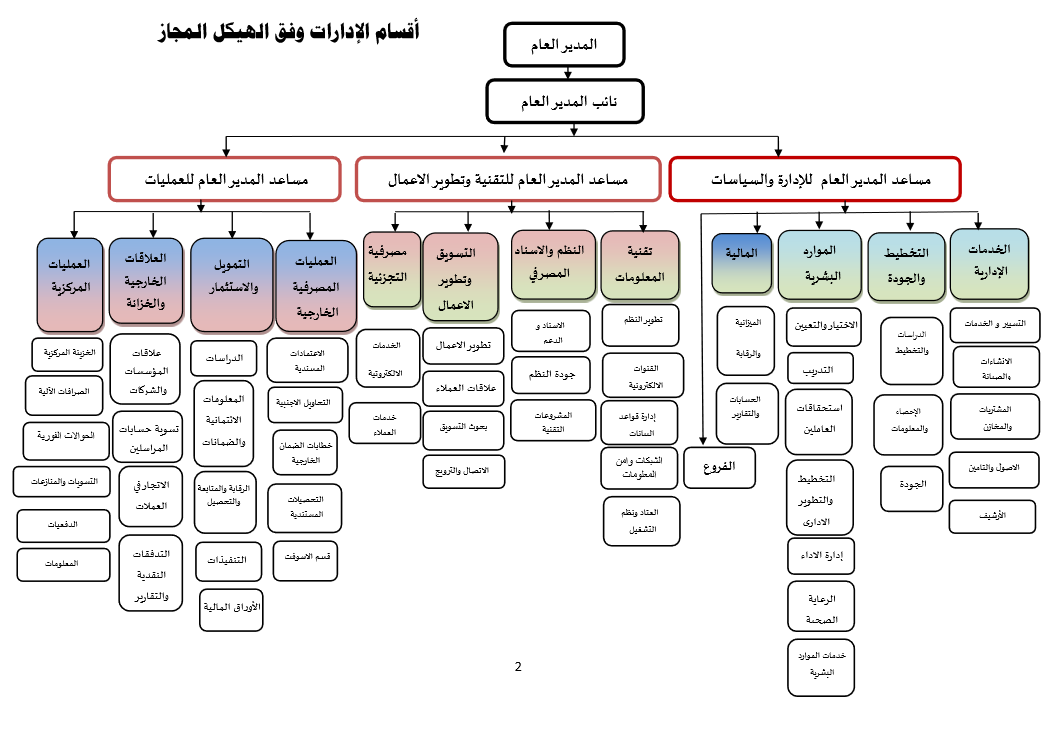

شكل (3/4) أقسام الإدارات وفق الهيكل المجاز

المصدر: من سجلات إدارة الموارد البشرية بالبنك، 2021م.

الأهداف العامة للبنك:

تجميع وقبول مدخرات العاملين بالخارج/ جذب وقبول حسابات الاستثمار بالعملات المحلية والاجنبية/ تمويل مشروعات التنمية الاقتصادية في الزراعة والنقل والصناعة والتعدين وقطاع التعاون والحرفىين والمهنيين/ انشاء فروع في كل ولايات السودان بغرض المساهمة في تحقيق العدالة الاجتماعية والتنمية المتوازنة/ تمويل عمليات التجارة الخارجية وتنشيط العلاقات مع البنوك والمؤسسات المالية العالمية/ المساهمة في تمويل مختلف القطاعات الاقتصادية والمحافظ الاستثمارية/ المساهمة في تحقيق العدالة الاجتماعية والتنمية المتوازنة، وذلك بانشاء الفروع في كل ولايات السودان.

عضوية البنك في المؤسسات والاتحادات :-

عضو اتحاد المصارف السوداني (SBU)/ عضو اتحاد المصارف العربية (UABS)/ عضو هىئة المحاسبة والمراجعة للمؤسسات المالىة الاسلامية (AAOIFI)/ عضو صندوق ضمان الودائع المصرفية السوداني (BDSF) /عضو شبكة التراسل الدولي (SWIFT)/ عضو اتحاد المؤسسات الوطنية للتمويل التنموي (ADFIMI)/ عضو المجلس العام للبنوك و المؤسسات المالىة الاسلامية (CIBAFI)/ المركز الاسلامي الدولي للصلح و التحكيم (IICRA)/ عضوية العديد من المؤسسات الاقليمية والدولية الاخري.

قصة النجاح: خلال خمسة و عشرون عاماً استطاع بنك ام درمان الوطني أن يحقق توسعاً شاملاً رأسياً وأفقياً بحيث غطت خدماته كل انحاء السودان، وقد بدأ البنك نشاطه بفرعين هما فرع الخرطوم وام درمان ، ثم توسع أفقياً ليبلغ عدد فروع البنك (29 فرع) هى: الخرطوم- القيادة العامة – المقرن – السوق المحلي – السجانة – الصناعات بحرى – امدرمان – سوق ليبيا – بورتسودان- القضارف – الأبيض – سنار – الدمازين – نيالا – عطبرة – حلة كوكو – شارع الوادي الثورة – مدني – كوستى – ربك – شارع محمد نجيب – بحرى السوق – عبيد ختم – جامعة السودان – الكلاكلة اللفة – كسلا – جبرة – دنقلا ، فرع الميناء البرى ونوافذ بنت خويلد في كل من (الخرطوم، السجانة – المقرن – ام درمان، سوق ليبيا – الصناعات بحرى – عبيد ختم) بالإضافة الى هذه الفروع التي غطت معظم انحاء البلاد هنالك تواكيل عاملة في كل من السوق الجنوبى بنيالا ، وتوكيل برج معاشيى القوات المسلحة ، توكيل هيئة الموانىء البحرية بورتسودان ، توكيل الميناء الجنوبى بورتسودان/ فرع بورتسودان ، توكيل برج شركة جياد الخرطوم ، توكيل سوق ليبيا امدرمان ، توكيل سوق العناقريب امدرمان ، توكيل سوق ستة الحاج يوسف الخرطوم بحرى ).

الجوائز التي تحصل عليها البنك: تم تصنيف البنك خلال العام 2019م وفقا لمؤسسات أقليمية وعالمية في موقع الريادة والصدارة على المصارف السودانية ، حيث إشتمل التصنيف على:

أ/ تصنيف بنك أمدرمان الوطني في العام 2019م من قبل الوكالة الإسلامية الدولية للتصنيف في جانب الاداء المالى والحوكمة والضبط المؤسسى والشرعى و قد بلغت درجة الائتمان الإجمالية للبنك في نطاق “71 – 75” ، مما يعكس المعايير الائتمانية الكافية ، حيث تعتبر حقوق أصحاب المصلحة المختلفين محمية بشكل كاف.

ب/ منح بنك أمدرمان الوطني جائزة البنك الأول في السودان في العام 2019م للعام الخامس على التوالى والحادي عشر منذ تاسيس البنك من مجلة The Banker Awards التي تصدر من مؤسسة فاينانشال تايمز البريطانية، وذلك لتمتع البنك بأكبر حجم موجودات، إضافة الى معدل العائد على حقوق الملكية وصافي الأرباح، وقدرة البنك على إمتصاص الأزمات وتجاوز الصعاب التي قد تعترض مسيرته.

ج/ نال بنك أمدرمان الوطني جائزة المؤسسة المالية الملتزمة(التزام) في مجال المسئولية المجتمعية للعام 2019م للمصارف الاسلامية وذلك ضمن 12 بنكا من البنوك السودانية من خلال فعاليات مؤتمر وجائزة المسئولية المجتمعية للمصارف الاسلامية للعام 2019م الذي انعقد بمملكة البحرين.

د/ نال بنك أمدرمان الوطني الجائزة العربية للاسر المنتجة للعام 2016م كافضل داعم وراع للاسر المنتجة للعام 2016م التي تنظمها كل عامين مملكة البحرين بواسطة وزارة العمل والتنمية الاجتماعية بالبحرين .

ه/ نال بنك أمدرمان الوطني الجائزة الوطنية للاسر المنتجة للعام 2016م التي تقدمها سنويا وزارة الرعاية والضمان الاجتماعي الاتحادية بالسودان.

و/ حافظ بنك أمدرمان الوطني على موقعه ضمن بنوك الصدارة في الجهاز المصرفي السودانى حيث صنف البنك في المرتبة رقم (81) ضمن قائمة اكبر مؤسسة مالية إسلامية والمرتبة (73) في تصنيف المصارف الإسلامية في العالم ، والمرتبة الأولى في تصنيف المؤسسات المالية السودانية وفقا لتصنيف مؤسسة الفاينانشيال تايمز البريطانية (THE BANKER ) الصادرة في 2013م.

و/ حافظ بنك أمدرمان الوطني على صدارته للبنوك السودانية ضمن قائمة مائة وخمسون مصرف عربى حسب مجلة اتحاد المصارف العربية، في الاعوام 2007م-2008م-2009م – 2010م – 2011م.

ز/ جاء بنك أمدرمان الوطني في المرتبة رقم (81) افريقيا ً ضمن قائمة أكبر (100) مصرف افريقى حسب تصنيف مجلة (The Banker) عدد يناير 2014م .

ح/ كما جاء بنك أمدرمان الوطني في المرتبة رقم 117 في قائمة أول 150 مصرف عربى حسب حقوق المساهمين وذلك في تصنيف مجلة الاقتصاد والاعمال ببيروت في عددها رقم 418 الصادر في اكتوبر 2014م.

الخدمات التقنية: واصل البنك في العام 2019م تطبيق وتفعيل استراتيجيته التقنية الرامية لتطوير وتحديث الخدمات التقنية المصرفية عبر وسائل الدفع الالكترونى بالبنك (نقاط البيع، الصراف الالى، الرسائل القصيرة، تطبيق بنك امدرمان الوطني، المحفظة الالكترونية والانترنت المصرفي) باعتبارها بدائل تساعد على الانتقال التدريجي من استخدام النقود الورقية إلى مجتمع بلا نقود ورقية، حيث توسع البنك في تقديم هذه الخدمات لعملائه في كافة المعاملات والانشطة التجارية كشراء الكهرباء وشحن رصيد الهواتف والتسجيل لمعظم الجامعات وودفع فواتيير هيئة الجمارك.

الدراسة الميدانية

إجراءات الدراسة الميدانية: تناول الباحثان إجراءات الدراسة الميدانية التي اشتملت على التخطيط للدراسة موضحا فىها الإجراءات التي اتبعاها في تصميم استبانة الدراسة الميدانية وصف لمجتمع وعينة الدراسة والأساليب الإحصائية المستخدمة في تحليل بيانات الدراسة وتقييم أدوات القياس وذلك على النحو التالى:

أولاً: أداة الدراسة: من اجل الحصول على المعلومات والبيانات الأولية لهذه الدراسة تم تصميم الاستبانة لدراسة (نظم المعلومات الإدارية ودورها في ترشيد القرارات الإدارية بمنظمات الاعمال، دراسة ميدانية على بنك أمدرمان الوطني)، الإستبانة هي من الوسائل المعروفة لجمع المعلومات الميدانية وتتميز بإمكانية جمع المعلومات من مفردات متعددة من عينة الدراسة ويتم تحليلها للوصول للنتائج المحددة.

ولقد اتبع الباحثان خلال عملية بناء أداة الدراسة الخطوات التالىة:

1/ الرجوع إلى الأدبيات السابقة المتعلقة بموضوع الدراسة والاطلاع على ما كتب عن نظم المعلومات الإدارية وترشيد القرارات الإدارية.

2/ قام الباحثان بعرض أداة الدراسة بصورتها الأولية على الأستاذ المشرف على الدراسة, كما تم الاستفادة من خبرات وتجارب بعض المختصين كمحكمين حيث طلب منهم إبداء أرائهم وإصدار احكامهم على الاستبانة بصورة عامة من حيث مدى اتساق الفقرات مع فروض البحث وفي ضوء ملاحظاتهم تم ما يلى:

حذف الفقرات التي اقترح حذفها/ تعديل بعض الفقرات وإعادة صياغتها لتعطى المدلول المقصود منها.

وقد حاول الباحثان في صياغة عبارات الاستبانة مراعاة الحيادية الممكنة بالابتعاد عن المعاني التي يصعب فهمها أو يلتبس معناها، وبناءاً على ذلك تم تصميم استمارة الاستقصاء لتفي بالغرض المطلوب لمجتمع الدراسة والعينة المختارة وبعدها تم إعداد الاستبانة في صورتها النهائية واشتملت على قسمين:

القسم الأول: تضمن البيانات الأولية لأفراد العينة وهي (النوع، العمر، المؤهل العلمي، التخصص العلمي، المسمى الوظيفى، سنوات الخبرة).

القسم الثاني: يحتوى على عدد (50) عبارة على الأبعاد موزعة على النحو التالى:

جدول(4/1) توزيع عبارات الاستبانة

| م | محاور الدراسة | عدد العبارات |

| 1 | المتغير المستقل: نظم المعلومات الإدارية | |

| البعد الأول: توفر البيانات والمعلومات | 10 | |

| البعد الثاني: تقنية تخزين المعلومات | 10 | |

| البعد الثالث: معالجة المعلومات | 10 | |

| 2 | المتغير التابع: الميزة ترشيد القرارات الإدارية | |

| البعد الأول: تشغيل البيانات | 5 | |

| البعد الثاني: الزمن المتاح | 8 | |

| البعد الثالث: التنفيذ والمتابعة | 7 | |

| مجموع العبارات | 50 | |

المصدر: إعداد الباحثان، من بيانات الدراسة الميدانية، 2021م .

وقد طلب من أفراد عينة الدراسة ان يحددوا إجاباتهم عن ما تصفه كل عبارة وفق مقياس ليكرت الخماسي المتدرج والذي يتكون من خمس مستويات (أوافق بشدة، أوافق، محايد، لا أوافق، لا أوافق بشدة) ولقد تم توزيع هذه العبارات على فرضيات الدراسة. كما تم ترميز إجابات المبحوثين حتى يسهل إدخالها في جهاز الحاسوب للتحليل الإحصائى وذلك على النحو التالى:

جدول (4/2) مقياس ليكرت الخماسى المتدرج

| العبارة | اوافق بشدة | اوافق | محايد | لا اوافق | لا اوافق يشدة |

| الوزن | 5 | 4 | 3 | 2 | 1 |

المصدر: إعداد الباحثان، من بيانات الدراسة الميدانية، 2021م .

الوسط الفرضي = مجموع الأوزان /عددها =5+4+3+2+1 /5 = 3

والهدف من الوسط الفرضى هو مقارنته بالوسط الحسابى الفعلى للعبارة حيث إذا زاد الوسط الفعلى عن الوسط الفرضى دل ذلك على موافقة المبحوثين على العبارة أما إذا قل عن الوسط الفرضى دل ذلك على عدم موافقة المبحوثين على العبارة.

وبذلك تصبح أراء المبحوثين حول العبارات اعلاه كالتالى:

جدول رقم (4/3) تقسيم الفئات وفق المقياس الخماسى

| العبارة | اوافق بشدة | اوافق | محايد | لا اوافق | لا اوافق يشدة |

| الوزن | 5 – 4.2 | 4.2 -3.4 | 3.4–2.6 | 2.6 – 1.8 | 1.8 – 1 |

المصدر إعداد الباحثان من بيانات الدراسة الميدانية، 2021م

ثانيا: وصف مجتمع وعينة الدراسة :

- مجتمع الدراسة: يتكون مجتمع الدراسة من بنك أمدرمان الوطني، وتم استهداف كل من (الموظفىن، ورؤساء الأقسام، ومدراء الفروع، والمدير العام، والوظائف الأخرى) .

- عينة الدراسة وخصائصها: تمَّ اختيار مفردات عينة البحث بطريقة العينة الميسرة نتيجة الظروف الصحية وتأثير جائحة كرونا على حضور العاملين والظروف الإقتصادية، حيث تم توزيع عدد (100) إستبانة اشتملت على جميع المستويات الموضحة في مجتمع البحث وتم استرجاع (93) إستبانة سليمة تم استخدامها في التحليل بيانها كالآتي:

جدول (4/4) الاستبيانات الموزعة والمعادة

| البيـــــــــــان | العدد | النسبة |

| استبيانات تم إعادتها بعد تعبئتها كاملة | 92 | 92.0% |

| استبيانات لم يتم إعادتها | 7 | 7.0% |

| استبيانات غير مكتملة (ناقصة) | 1 | 1.0% |

| إجمالى الاستبيانات الموزعة | 100 | 100.0% |

المصدر: إعداد الباحثان، من بيانات الدراسة الميدانية، 2021م.

من الجدول (4/4) يتضح ان معدل الاستجابة بلغ 92.0% من الاستبيانات الموزعة وهذا المعدل جيد جداً.

ثالثا: الأساليب الإحصائية المستخدمة في الدراسة: قام الباحثان بترميز أسئلة الاستبانة ومن ثمَّ تفريغ البيانات التي تمَّ جمعها من خلال الاستبيانات وذلك باستخدام برنامج الحزمة الإحصائية للعلوم الاجتماعية (SPSS) Statistical Package for Social Sciences”” ومن ثمَّ تحليلها من خلال مجموعة من الأساليب الإحصائية المناسبة لطبيعة البيانات ونوع متغيرات الدراسة، لتحقيق أهداف البحث واختبار فروض الدراسة، ولقد تمَّ استخدام الأدوات الإحصائية التالية:

- إجراء اختبار الثبات: (Reliability Test) لأسئلة الاستبانة المكونة من جميع البيانات باستخدام “معامل إلفا كرونباخ” (Cronbach,s Alpha)، ويعد المقياس جيدا وملائما إذا زادت قيمة مجموع العبارات ألفا كرونباخ عن (60%).

- أساليب الإحصاء الوصفى: وذلك لوصف خصائص مفردات عينة الدراسة من خلال عمل جداول تكرارية تشمل التكرارات والنسب المئوية والرسومات البيانية لمتغيرات (النوع، العمر، المؤهل العلمي، التخصص العلمي، المسمى الوظيفى، سنوات الخبرة)، للتعرف على الاتجاه العام لمفردات العينة بالنسبة لكل متغير على حدة، والانحراف المعيارى لتحديد مقدار التشتت في إجابات المبحوثين لكل عبارة عن المتوسط الحسابى لإجابات العينة باستخدام مقياس ليكارت الخماسى لقياس اتجاه آراء المستجيبين.

- أساليب الإحصاء الاستدلالية: وذلك لاختبار فروض الدراسة، وتمثلت هذه الأساليب في استخدام أسلوب الانحدار الخطي.

وقد اتبع الباحثان الخطوات التالية في اختبار فرضيات الدراسة:

- تحليل البيانات الأساسية للدراسة للتمكن من معرفة مدى تمثيلهم لمجتمع الدراسة وقد قام الباحثان بتلخيص البيانات في جداول والتي توضح قيم كل متغير لتوضيح أهم المميزات الأساسية للعينة في شكل أرقام ونسب مئوية لعبارات الدراسة.

- حساب المتوسط والانحراف المعيارى وقيمة مربع كاي لجميع عبارات الدراسة وذلك لمعرفة اتجاه عينة الدراسة لعبارات المقياس وترتيبها وفقا” لإجابات المستقصى منهم.

- ولاختبار تأثير المتغير المستقل في المتغير التابع قام الباحثان باستخدام اسلوب الانحدار الخطي والمتعدد.

رابعاً: صدق وثبات الاستبانة:

- صدق الاستبيان (صدق المحكمين): تم عرض المقياس (الاستبانة) على مجموعة من المحكمين وقد استجاب الباحثان لآراء السادة المحكمين وقاما بإجراء ما يلزم من تعديل.

- ثبات فقرات الاستبانة: في هذه الجزئية تم إيجاد معامل ألفا كرونباخ الذي يعتبر مقياس أو مؤشر لثبات الاختبار (الاستبانة). وجدول رقم (4/5) يوضح قيم معاملات ألفا كرونباخ لكل بعد على انفراد وللمقياس ككل.

جدول رقم (4/5) معامل الثبات ( طريقة الفا كرونباخ)

| متغيرات الدراسة | أبعاد الدراسة | عدد العبارات | معامل ألفا كرونباخ |

| المتغير المستقل

نظم المعلومات الإدارية |

البعد الأول: توفر البيانات والمعلومات | 10 | .923 |

| البعد الثاني: تقنية تخزين المعلومات | 10 | .928 | |

| البعد الثالث: معالجة المعلومات | 10 | .818 | |

| المتغير التابع

ترشيد إتخاذ القرارات |

البعد الأول: تشغيل البيانات | 5 | .785 |

| البعد الثاني: الزمن المتاح | 8 | .801 | |

| البعد الثالث: التنفيذ والمتابعة | 7 | .888 | |

| المجموع | جميع العبارات | 50 | .963 |

المصدر: إعداد الباحثان، من بيانات الدراسة الميدانية، 2021م.

الجدول رقم (4/5) يوضح ان قيمة معامل ألفا كرونباخ لجميع عبارات الاستبانة (.963) وتعبر هذه القيمة عن درجة عالية من الثبات مما يعكس ثبات إجابات المبحوثين، وهذا بدوره يدل على القدرة العالية لأداة الدراسة على قياس ما صممت من اجله.

عرض وتحليل البيانات:

أولا: تحليل البيانات الشخصية:

اشتملت على الخصائص التالية: (النوع، العمر، المؤهل العلمي، التخصص العلمي، المسمى الوظيفى، سنوات الخبرة) وفىما يلى التوزيع التكراري لإجابات الوحدات المبحوثة والذي يعكس الخصائص الأولية لعينة الدراسة:

1/ توزيع العينة حسب النوع:

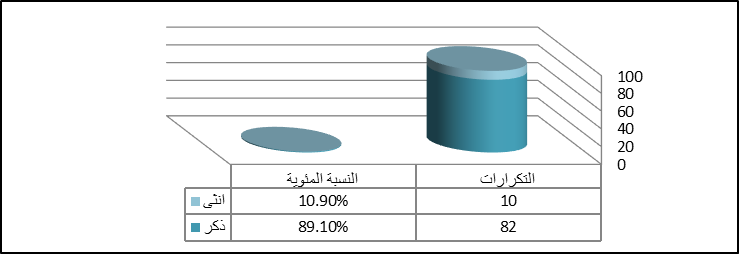

جدول (4/6) التوزيع التكرارى والنسبى لمتغير النوع

| النوع | التكرارات | النسبة المئوية |

| ذكر | 82 | 89.1% |

| انثى | 10 | 10.9% |

| المجموع | 92 | 100.0% |

المصدر: إعداد الباحثان، من بيانات الدراسة الميدانية، 2021م.

شكل (4/1) الرسم البياني للمبحوثين وفق متغير النوع

المصدر: إعداد الباحثان من بيانات الجدول (4/6)، 2021م.

يلاحظ من خلال الجدول (4/6) والشكل (4/1) ان غالبية أفراد عينة الدراسة من الذكور بنسبة (89.10)، بينما الاناث بلغت نسبتهم (10.9%). وهذا يدل على ان الغالبية من العاملين بالبنك هم من فئة الذكور لان البنك يعتمد على الذكور في البنك لتميزهم في الخدمة بدون انقطاع أو غياب وتحمل ضغوط العمل والعمل في الدوام المسائى.

2/ توزيع العينة حسب العمر:

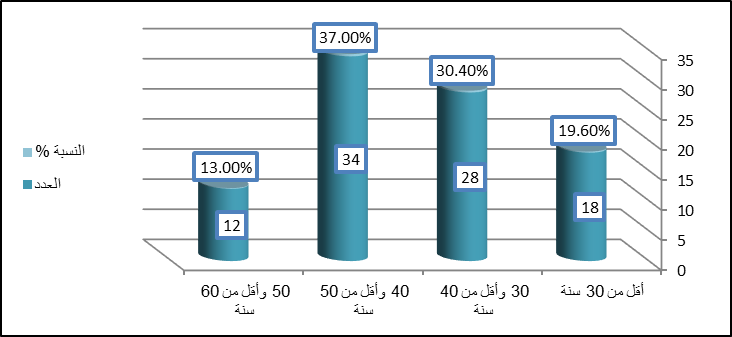

جدول (4/7) التوزيع التكراري لأفراد عينة الدراسة وفق العمر

| العمر | العدد | النسبة % |

| أقل من 30 سنة | 18 | 19.6% |

| 30 وأقل من 40 سنة | 28 | 30.4% |

| 40 وأقل من 50 سنة | 34 | 37.0% |

| 50 وأقل من 60 سنة | 12 | 13.0% |

| 60 سنة فأكثر | – | – |

| المجموع | 92 | 100.0% |

المصدر: إعداد الباحثان، من بيانات الدراسة الميدانية، 2021م.

شكل رقم (4/2) الرسم البياني لأفراد عينة الدراسة العمر

المصدر: إعداد الباحثان، من بيانات الجدول (4/7)، 2021م.

يتضح من الجدول (4/7) والشكل (4/2) ان غالبية أفراد العينة من الفئة العمرية (40 وأقل من 50 سنة) حيث بلغت نسبتهم (37.0%)، ويليهم الفئة العمرية (30 وأقل من 40 سنة) حيث بلغت نسبتهم (30.4%)، إما الفئة العمرية (أقل من 30 سنة) فقد بلغت نسبتهم (19.6%) ويليهم الفئة العمرية (50 وأقل من 60 سنة) بنسبة (13.0%). ويعزي الباحثان ان الغالبية هم الفئة العمرية 40 وأقل من 50 سنة مما يدل على ان البنك يحافظ على الكوادر والخبرات بالبنك.

3/ توزيع العينة حسب المؤهل العلمي:

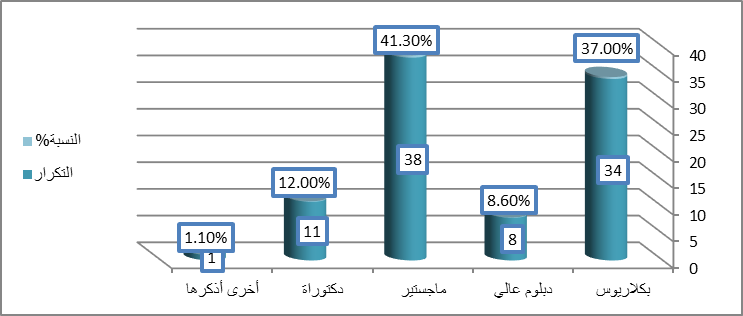

جدول (4/8) التوزيع التكراري للمبحوثين وفق متغير المؤهل العلمي

| المؤهل العلمي | التكرار | النسبة% |

|---|---|---|

| بكلاريوس | 34 | 37.0% |

| دبلوم عالى | 8 | 8.6% |

| ماجستير | 38 | 41.3% |

| دكتوراة | 11 | 12.0% |

| أخرى أذكرها | 1 | 1.1% |

| المجموع | 92 | 100.0% |

المصدر: إعداد الباحثان، من بيانات الدراسة الميدانية، 2021م.

شكل (4/3) الرسم البياني للمبحوثين وفق متغير المؤهل العلمي

المصدر: إعداد الباحثان من بيانات الجدول (4/8)، 2021م.

يلاحظ من الجدول (4/8) والشكل (4/3) ان المؤهل العلمي لغالبية أفراد العينة هو الماجستير حيث بلغت نسبتهم (41.3%)، بينما بلغت نسبة حملة البكلاريوس (37.0%) بينما حملت الدكتوراة بلغت نسبتهم (12.0%)، اما حملة الدبلوم العالى بلغت نسبتهم في العينة (8.60%) بينما بلغت نسبة الوظائف الأخرى (1.1) من أفراد عينة الدراسة الكلية، يلاحظ الباحثان من الجدول ان أغلب أفراد العينة من حملة الماجستير وهذا يدل على ان البنك يشجع العاملين بمواصلة المراحل العليا.

4/ توزيع العينة حسب التخصص العلمي:

جدول (4/9) التوزيع التكراري لأفراد عينة الدراسة وفق التخصص العلمي

| التخصص العلمي | العدد | النسبة% |

| إدارة أعمال | 19 | 20.7% |

| محاسبة | 30 | 32.6% |

| اقتصاد | 21 | 22.8% |

| نظم معلومات | 2 | 2.2% |

| دراسات مصرفية | 16 | 17.4% |

| أخرى أذكرها | 4 | 4.3% |

| المجموع | 92 | 100.0% |

المصدر: إعداد الباحثان، من بيانات الدراسة الميدانية، 2021م.

شكل رقم (4/4) الرسم البيانى لأفراد عينة الدراسة التخصص العلمى

المصدر: إعداد الباحثان، من بيانات الجدول (4/9)، 2021م.

يتضح من الجدول (4/9) والشكل (4/4) ان غالبية أفراد العينة تخصصهم محاسبة حيث بلغت نسبتهم (32.6%)، ويليهم تخصص إقتصاد حيث بلغت نسبتهم (22.8%)، بينما تخصص إدارة أعمال فقد بلغت نسبتهم في العينة (20.7%)، أما دراسات مصرفية فقد بلغت نسبتهم (17.4%)، بينما التخصصات الأخرى فقد بلغت نسبتهم (4.3%)، أما نظم معلومات بلغت نسبتهم (2.2%). ويعزى الباحثان السبب في ان الغالبية تخصصهم محاسبة لطبيعة العمل بالبنك.

5/ توزيع العينة حسب المسمى الوظيفى:

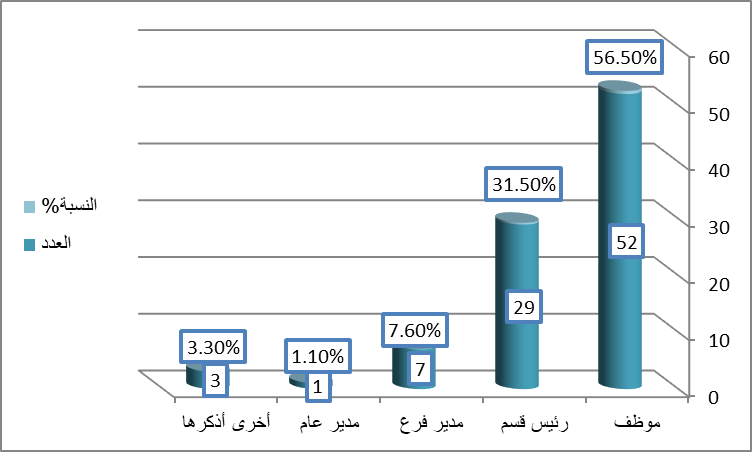

جدول (4/10) التوزيع التكرارى لأفراد عينة الدراسة وفق المسمى الوظيفى

| المسمى الوظيفى | العدد | النسبة% |

| موظف | 52 | 56.5% |

| رئيس قسم | 29 | 31.5% |

| مدير فرع | 7 | 7.6% |

| مدير عام | 1 | 1.1% |

| أخرى أذكرها | 3 | 3.3% |

| المجموع | 92 | 100.0% |

المصدر: إعداد الباحثان، من بيانات الدراسة الميدانية، 2021م.

شكل رقم (4/5) الرسم البياني لأفراد عينة الدراسة وفق المسمى الوظيفى

المصدر: إعداد الباحثان، من بيانات الجدول (4/10)، 2021م.

يتضح من الجدول (4/10) والشكل (4/5) ان غالبية أفراد العينة يشغلون وظيفة موظف حيث بلغت نسبتهم (56.5%)، ويليهم وظيفة رئيس قسم بنسبة تبلغ (31.5%) بينما وظيفة مدير فرع بنسبة تبلغ (7.6%)، إما الوظائف الأخرى فقد بلغت نسبتهم في العينة (3.3%)، بينما وظيفة مدير عام بلغت نسبتهم (1.1%).

ويعزي الباحثان السبب في ذلك لان الحال الدائم بكل البنوك يحتاج الى العديد من الموظفين وعدد قليل من المدراء.

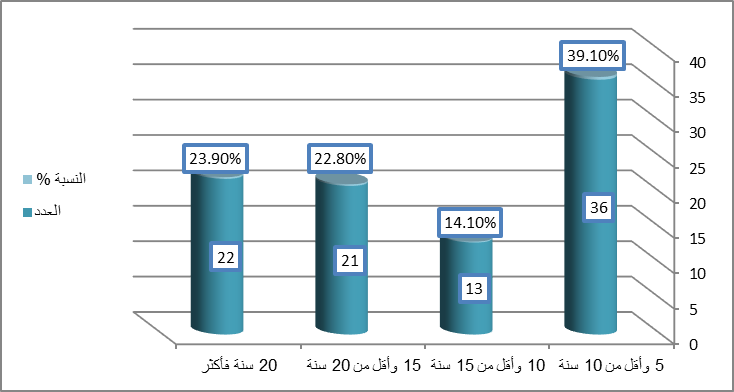

6/ توزيع العينة حسب عدد سنوات الخبرة:

جدول (4/11) التوزيع التكرارى لأفراد عينة الدراسة وفق عدد سنوات الخبرة

| سنوات الخبرة | العدد | النسبة % |

| 5 وأقل من 10 سنة | 36 | 39.1% |

| 10 وأقل من 15 سنة | 13 | 14.1% |

| 15 وأقل من 20 سنة | 21 | 22.8% |

| 20 سنة فأكثر | 22 | 23.9% |

| المجموع | 92 | 100.0% |

المصدر: إعداد الباحثان، من بيانات الدراسة الميدانية، 2021م.

شكل رقم (4/6) الرسم البيانى لأفراد عينة الدراسة وفق سنوات الخبرة

المصدر: إعداد الباحثان، من بيانات الجدول (4/11)، 2021م.

يتضح من الجدول (4/11) والشكل (4/6) ان غالبية أفراد العينة سنوات خبرتهم (5 وأقل من 10 سنوات) حيث بلغت نسبتهم (39.1%)، بينما بلغت نسبة الذين سنوات خبرتهم (20 سنة فأكثر) (23.9%)، أما أفراد العينة الذين خبرتهم (15 وأقل من 20 سنة) فقد بلغت نسبتهم (22.8)%، بينما أفراد العينة الذين خبرتهم (10 وأقل من 15 سنة) فقد بلغت نسبتهم (14.1%).

ويعزي الباحثان السبب في ان الغالبية خبرتهم العملية 5 وأقل من 10 سنوات، هم الفئة العمرية ذات العقد الرابع ما بين (30 – 40 سنة).

ثانيا: التوزيع التكرارى والنسبة المئوية لعبارات المتغير المستقل:

البعد الأول: توفر البيانات والمعلومات

جدول (4/12) التوزيع التكراري والنسبي لعبارات البعد الأول: توفر البيانات والمعلومات

| العبارة | درجة الموافقة | |||||

| التكرار النسبة | أوافق

بشدة |

أوافق | محايد | لا أوافق | لاأوافق بشدة | |

| 1/ تتابع الادارة العليا سير العمل القائم على جمع البيانات الإدارية. | التكرار | 28 | 49 | 9 | 6 | – |

| النسبة | 30.4% | 53.3% | 9.8% | 6.5% | – | |

| 2/ تهتم الادارة بالأداء الخدمى المستمر كأهم اولوياتها. | التكرار | 17 | 49 | 17 | 8 | 1 |

| النسبة | 18.5% | 53.3% | 18.5% | 8.7% | 1.1% | |

| 3/ تهتم الادارة بالتطوير المستمر لجميع البيانات والمعلومات باعتباره واحداً من قيم المنظمة. | التكرار | 24 | 49 | 14 | 4 | 1 |

| النسبة | 26.1% | 53.3% | 15.2% | 4.3% | 1.1% | |

| 4/ توجد الية معينة للتعامل مع جمع البيانات والمعلومات الادارية وسريتها بحسب مستويات الاداء الادارى. | التكرار | 27 | 41 | 16 | 7 | 1 |

| النسبة | 29.3% | 44.6% | 17.4% | 7.6% | 1.1% | |

| 5/تحرص الادارة على جمع البيانات والمعلومات لأحداث قنوات تواصل مستمر بينها وبين العاملين لتحقيق الاداء الخدمى. | التكرار | 22 | 46 | 13 | 8 | 3 |

| النسبة | 23.9% | 50.0% | 14.1% | 8.7% | 3.3% | |

| 6/ الادارة تعمل على توعية العاملين بأهمية دقة وصحة البيانات المتداولة في العمل. | التكرار | 17 | 54 | 14 | 5 | 2 |

| النسبة | 18.5% | 58.7% | 15.2% | 5.4% | 2.2% | |

| 7/ البيانات والمعلومات تتوفر بالقدر الوافى. | التكرار | 12 | 48 | 23 | 8 | 1 |

| النسبة | 13.0% | 52.2% | 25.0% | 8.7% | 1.1% | |

| 8/ البينات والمعلومات تتوفر بالدقة المطلوبة. | التكرار | 17 | 44 | 18 | 11 | 2 |

| النسبة | 18.5% | 47.8% | 19.5% | 12.0% | 2.2% | |

| 9/ تصل البيانات والمعلومات في الوقت المناسب. | التكرار | 15 | 43 | 24 | 7 | 3 |

| النسبة | 16.3% | 46.7% | 26.1% | 7.6% | 3.3% | |

| 10/ البيانات والمعلومات يتم توفيرها بتكلفة مناسبة. | التكرار | 15 | 50 | 17 | 6 | 4 |

| النسبة | 16.3% | 54.3% | 18.5% | 6.5% | 4.3% | |

المصدر: إعداد الباحثان، من بيانات الدراسة الميدانية، 2021م.

من خلال بيانات الجدول (4/12) يتضح الآتي:

1. ان غالبية أفراد عينة الدراسة موافقون على العبارة الاولى حيث بلغت نسبتهم (53.3%) بينما الموافقون بشدة بلغت نسبتهم (30.4%) أما المحايدون بلغت نسبتهم (9.8%) بينما غير الموافقون بلغت نسبتهم (6.5%).

2. ان غالبية أفراد عينة الدراسة يوافقون على العبارة الثانية حيث بلغت نسبتهم (53.3%) بينما الموافقون بشدة بلغت نسبتهم (18.5%) أما المحايدون بلغت نسبتهم (18.5%) بينما غير الموافقون بلغت نسبتهم (8.7%)، اما غير الموافقون بشدة بلغت نسبتهم (1.1%).

3. ان غالبية أفراد عينة الدراسة موافقون على العبارة الثالثة حيث بلغت نسبتهم (53.3%) بينما الموافقون بشدة بلغت نسبتهم (26.1%) أما المحايدون بلغت نسبتهم (15.2%) بينما غير الموافقون بلغت نسبتهم (4.3%)، اما غير الموافقون بشدة بلغت نسبتهم (1.1%).

4. ان غالبية أفراد عينة الدراسة يوافقون على العبارة الرابعة حيث بلغت نسبتهم (44.6%) بينما الموافقون بشدة بلغت نسبتهم (29.3%) أما المحايدون بلغت نسبتهم (17.4%) بينما غير الموافقون بلغت نسبتهم (7.6%)، اما غير الموافقون بشدة بلغت نسبتهم (1.1%).

5. ان غالبية أفراد عينة الدراسة يوافقون على العبارة الخامسة حيث بلغت نسبتهم (50.0%) بينما الموافقون بشدة بلغت نسبتهم (23.9%) أما المحايدون بلغت نسبتهم (14.1%) بينما غير الموافقون بلغت نسبتهم (8.7%)، اما غير الموافقون بشدة بلغت نسبتهم (3.3%).

6. ان غالبية أفراد عينة الدراسة يوافقون بشدة على العبارة السادسة حيث بلغت نسبتهم (58.7%) بينما الموافقون بلغت نسبتهم (18.5%) أما المحايدون بلغت نسبتهم (15.2%) بينما غير الموافقون بلغت نسبتهم (5.4%)، اما غير الموافقون بشدة بلغت نسبتهم (2.2%).

7. ان غالبية أفراد عينة الدراسة يوافقون على العبارة السابعة حيث بلغت نسبتهم (52.2%) بينما المحايدون بلغت نسبتهم (25.0%) أما الموافقون بشدة بلغت نسبتهم (13.0%) بينما غير الموافقون بلغت نسبتهم (8.7%)، اما غير الموافقون بشدة بلغت نسبتهم (1.1%).

8. ان غالبية أفراد عينة الدراسة موافقون على العبارة الثامنة حيث بلغت نسبتهم (47.8%) بينما المحايدون بلغت نسبتهم (19.5%) أما الموافقون بشدة بلغت نسبتهم (18.5%) بينما غير الموافقون بلغت نسبتهم (12.0%)، اما غير الموافقون بشدة بلغت نسبتهم (2.2%).

9. ان غالبية أفراد عينة الدراسة يوافقون على العبارة التاسعة حيث بلغت نسبتهم (46.7%) بينما المحايدون بلغت نسبتهم (26.1%) أما الموافقون بشدة بلغت نسبتهم (16.3%) بينما غير الموافقون بلغت نسبتهم (7.6%)، اما غير الموافقون بشدة بلغت نسبتهم (3.3%).

10. ان غالبية أفراد عينة الدراسة يوافقون على العبارة العاشرة حيث بلغت نسبتهم (54.3%) بينما المحايدون بلغت نسبتهم (18.5%) أما الموافقون بشدة بلغت نسبتهم (16.3%) بينما غير الموافقون بلغت نسبتهم (6.5%)، اما غير الموافقون بشدة بلغت نسبتهم (4.3%).

الإحصاءات الوصفية (الوسط الحسابى والانحراف المعيارى وقيمة مربع كاى) لأبعاد المتغير المستقل:

البعد الأول: توفر البيانات والمعلومات

جدول رقم (4/18) الإحصاءات الوصفية لعبارات البعد الأول توفر البيانات والمعلومات

| العبارات | المتوسط المرجح | الانحراف المعيارى | مربع كاى | درجة الموافقة |

| 1/ تتابع الادارة العليا سير العمل القائم على جمع البيانات الإدارية. | 4.08 | .815 | 159.254 | أوافق |

| 2/ تهتم الادارة بالأداء الخدمى المستمر كأهم اولوياتها. | 3.79 | .884 | 233.905 | أوافق |

| 3/ تهتم الادارة بالتطوير المستمر لجميع البيانات والمعلومات باعتباره واحداً من قيم المنظمة. | 3.99 | .832 | 240.804 | أوافق |

| 4/ توجد الية معنية للتعامل مع جمع البيانات والمعلومات الادارية وسريتها بحسب مستويات الاداء الادارى. | 3.93 | .935 | 250.869 | أوافق |

| 5/ تحرص الادارة على جمع البيانات والمعلومات لأحداث قنوات تواصل مستمر بينها وبين العاملين لتحقيق الاداء الخدمى. | 3.83 | 1.00 | 215.840 | أوافق |