معوقات تطبيق المعايير المحاسبية الدولية فى القطاع العام بالسودان وأثرها فى تعزيز شفافية التقارير المالية. (دراسة ميدانية، وزارة المالية ولاية كسلا)

نذيره عبد الرحمن عبدالله حسن1، د. الفاتح الأمين عبدالرحيم1

1 جامعة كسلا-السودان

Email: nazeeraabdalrhman999913@gmail.com

HNSJ, 2024, 5(7); https://doi.org/10.53796/hnsj57/1

تاريخ النشر: 01/07/2024م تاريخ القبول: 04/06/2024م

المستخلص

هدف البحث الى التعرف علي معوقات تطبيق معايير القطاع العام وأثرها فى تعزيز شفافية التقارير المالية، أهم النتائج: القوانين والتشريعات الحالية لا تمكن من تطبيق معايير القطاع العام وتؤثر على شفافية التقارير المالية، البنية الهيكلية لا تواكب التكنلوجيا من حيث النظام المحاسبي وعدم كفاية التدريب للعاملين فى القطاع العام مما يؤدى الى صعوبة تطبيق معايير المحاسبة الدولية فى القطاع العام ويؤثر على شفافية التقارير المالية، نظام المحاسبة الحالي لا يتوفق مع معايير القطاع العام و أثر على شفافية التقارير المالية، أهم التوصيات تعديل التشريع والقانون السوداني، تطوير البنية الهيكلية للقطاع العام، تطوير نظام المحاسبى الحالي بتطبيق أساس الاستحقاق بالكامل للوصول الى معلومات ذات جودة عالية وشفافة تنعكس فى التقارير المالية، و اساس الاستحقاق هو مطلب من متطلبات تطبيق معايير القطاع العام.

الكلمات المفتاحية: المعايير، المحاسبة الدولية، القطاع العام، معوقات، شفافية، تقارير مالية.

Obstacles to applying international accounting standards in the public sector in Sudan and their impact on enhancing the transparency of financial reports.

(Field study, Ministry of Finance, Kassala State)

Nazira Abdul Rahman Abdullah Hassan1, Dr. Al-Fatih Al-Amin Abd Al-Rahim1

1 University of Kassala-Sudan Email: nazeeraabdalrhman999913@gmail.com

HNSJ, 2024, 5(7); https://doi.org/10.53796/hnsj57/1

Published at 01/07/2024 Accepted at 15/06/2024

Abstract

The research aimed to identify the obstacles to the application of public sector standards and their impact on Enhancing the Transparency of financial reports. The most important results: current laws and legislation do not enable the application of public sector standards and affect the transparency of financial reports. The structural structure does not keep pace with technology in terms of the accounting system and insufficient training for workers in the sector. This leads to difficulty in applying international accounting standards in the public sector and affects the transparency of financial reports. The current accounting system is not compatible with public sector standards and has affected the transparency of financial reports. Financial reports, the most important recommendations: Amending Sudanese legislation and law, developing the structural structure of the public sector, developing the current accounting system by fully applying the accrual basis to reach high-quality and transparent information that is reflected in financial reports, and the accrual basis is one of the requirements for applying public sector standards.

Key Words: standards, international accounting, public sector, obstacles, transparency, financial reports.

المحور الأول:1/ منهجية الدراسة

أولاً-مقدمة:

يعد السودان من الدول ذات الموارد المتعددة، ورغم الموارد والثروات إلا أنه يعتبر من الدول الأقل نمواً، ويرجع هذا الإخفاق الى عدم استغلال تلك الموارد الاستغلال الأمثل وهدر موارد البلاد وغياب الشفافية. الإ أن الدور الذي يلعبه تطبيق معايير القطاع العام هو الأهم فى أثر شفافية تقرير مالى.

ثانياً-مشكلة الدراسة:

– ما معوقات تطبيق معايير القطاع العام (تشريعية & قانونية- البنية الهيكلية- النظام المحاسبي الحكومي) وأثرها في الشفافية؟

ثالثاُ-فرضية الدراسة:

معوقات تطبيق معايير القطاع العام بالسودان (وزارة المالية – كسلا) (تشريعية وقانونية- البنية الهيكلية- النظام المحاسبي الحكومى) تؤثر على الشفافية.

رابعاً-أهمية الدراسة:

تتمثل فى مؤسسات الحكومة السودانية من جهة والأهمية الكبيرة للإصلاحات المالية في شتى المجالات من جهة أخرى، حيث ظهر التوجه العالمي الحديث مثل تبنى وتطبيق معايير القطاع العام (IPSAS) ، لتوفر بيانات المالية ، وذلك بإضفاء قدر من الشفافية والمصداقية، وتحديد معوقات التطبيق.

خامساً-أهداف االدراسة:

يهدف البحث الى معرفة معوقات تطبيق معايير القطاع العام وأثرها فى شفافية تقارير المالية.

سادساً-حدود الدراسة:

حدود زمانية: 2019م – 2023م.

حدود مكانية: تطبيق هذا البحث من الجانب العملي مقتصرة فقط على اختيار عينة بحث (وزارة المالية – كسلا).

سابعاً-منهجية الدراسة:

استخدام المنهج الاستنباطي والمنهج الاستقرائي ودراسة الحالة.

تاسعاً-مجتمع وعينة الدراسة.

الماليين-المحاسبين –المراجعين الداخليين- المراجعين الخارجين.

2/الدراسات السابقة

نستعرض جزء منها مع الاشارة الى أبرز ملامحها ومقارنتها بما تتناوله:

أولاً- دراسة لافي (2013 م): تتمثل مشكلة الدراسة فى السؤال الاتي: ما هى معوقات تطبيق معايير

القطاع العام فى المؤسسات الحكومية؟

أهم الأهداف: معوقات تطبيق معايير القطاع العام فى المؤسسات الحكومية.

أهم النتائج وجود معوقات ذات دلالة احصائية تحول دون التطبيق فى الأردن.

أهم التوصيات تحديث مستمر للبرامج المحاسبية فى مؤسسات القطاع العام فى الأردن وضرورة اصلاح الممارسات المحاسبية المستخدمة وتبنى المعدل كمرحلة انتقالية لتبنى أساس الاستحقاق الذي يقوده بدوره الى تلبية تطبيق معايير القطاع العام وذلك ضمن فترة زمنية محددة.

ثانياً: دراسة الجعارات (2014م):

تمثلت مشكلة الدراسة فى معانات الحكومات وخاصة في التعامل مع قضايا الفساد وهدر الموارد من قبل كافة الأطراف المسؤولة عن ذلك سواء كانت الأجهزة الحكومية ذاتها بما تتضمنه من أجهزة رقابية عديدة عديم جدوى ، و سلطة تشريع ما تمتلكه من مقومات المساءلة ومساهمتها أيضا بالتغطية على تصرفات مسؤولة متعلقة بالقطاع العام، وأخيرا السلطة القضائية، ناهيك عن الرابعة أثبت جدارتها كثير من دول العالم باستحثاث الرأي العام المحلي حول القضايا التي تثيرها وهي الصحافة بالذات وباقي وسائل الإعلام، ويبقى أساس السلطات والرقابة والضبط غائبا مغيبا عن ساحة ضبط مقدراته وثرواته وهو الشعب،.

وهدفت الدراسة الى استعراض مفهوم معايير القطاع العام والتعريف بجهة أصدراها، والميزات التى تحققها، وكذلك الانتقادات والمحددات التى توجه لهذه المعايير أضافة الى مناقشة الأسس المحاسبية التى تستند اليها معايير القطاع العام.

أهم النتائج تعتبر معايير القطاع العام المبنية على أساس الاستحقاق انعكاس طبيعي لمعايير إعداد IFRSs مع ما يلزم خصوصية القطاع العام وتتأثر بتعديلاتها والمستجدات فيها، وتطبيقها يحتاج للعديد من المقومات والإمكانيات وأهمها التدريب الكافي للكادر والمنشأة سيما فى البيئة العربية.

وأوصت الدراسة بمواصلة البحث لتعزيز مفاهيم المحاسبة الدولية فى القطاع العام فى الأدب الفكري فى البيئة العربيه والاستفادة من مفاهيم معايير إعداد IFRSs المبنية على أساس الاستحقاق فى ترسيخ مفاهيم وتطبيق معايير القطاع العام وتذليل العقبات والتي تعترض تبنيها وتطبيقها من خلال توفير بيئة عامة.

ثالثاً- دراسة :(2015) Damak & Chatt ، (أثر النظام السياسي على تبنى معايير محاسبة القطاع العام الدولية (IPSASs) من قبل المنظمات الدولية العامة).

وهدفت الدراسة الى: تحليل العلاقة التى قد تكون موجودة بين النظام السياسي واعتماد معايير المحاسبة الدولية فى القطاع العام (IPSASs)، استعراض أهم العوامل التى تساهم فى تطوير المحاسبة والتحديات الاتساق والمواءمة مع البيئة الدولية، اختبار العلاقة الموجودة بين اعتماد معايير المحاسبة الدولية فى القطاع العام والنظم السياسية من خلال ثلاثة مؤشرات رئيسية: هى الفساد والحرية والديمقراطية.

خلصت الدراسة الى النتائج الاتية: النظم السياسية الديمقراطية فقط هى التى من الممكن أن تسمح باعتماد معايير المحاسبة الدولية ( IPSASs ) نظراً لما تنادى به من الشفافية.

أوصت الدراسة بآلاتي: بتعزيز مفاهيم الشفافية والديمقراطية والمشاركة السياسية للمواطنين كمدخل لضمان التوجه نحو معايير المحاسبة الدولية فى القطاع العام.

رابعاً- دراسة: عليو، نغيز (2018م)، تمحورت المشكلة فى السؤال التالى: ما هو واقع نظام المحاسبة العمومية فى الجزائر؟ وما جهود إصلاحه ليتوافق مع IPSASs ؟.

هدفت الدراسة الى التعرف على واقع إصلاح نظام المحاسبة العمومية ليتوافق مع IPSASs ، وإبراز مدى إصلاح هذا النظام ليتوافق مع IPSASs .

أهم النتائج نظام المحاسبة العمومية الحالي غير مرن ولا يعبر عن حقيقة المركز المالى الحالى مما لا يضمن التسيير الفعال للإدارة العمومية، وأنه لكي يستجيب لمتطلبات تطبيق IPSASs يحتاج إلى عامل القانون بهدف ترشيد الإنفاق الحكومي وتحقيق أهداف الموازنة، كما أن التشريعات القانونية ونقص المورد البشري وغياب الإرادة السياسية تعيق تطبيق IPSASs في الجزائر، وأن يؤدي إلى تدعيم شفاف والحد من الفساد المالي والإداري بتوظيف أدوات رقابية فعالة.

أهم التوصيات ضرورة مساندة متخذي القرارات في الدولة لمشروع إصلاح نظام المحاسبة العمومية من خلال تبني معايير القطاع العام، والعمل على توفير الظروف لنجاح هذا المشروع، كذلك مواكبة التطورات الدولية فى هذا المجال.

خامساً- لومايزية (2020) ، التوجه نحو المعايير العمومية المحاسبية الدولية ودوره فى تعزيز الشفافية ومكافحة الفساد المالى والإدارى فى الجزائر.

تمحورت مشكلة الدراسة فى الاتى: إلى أي مدى يمكن أن تساهم عملية التوجه لاعتماد معايير المحاسبية الدولية للقطاع العام في الحد من ظاهرة الفساد المالي والإداري في الجزائر؟

تهدف الدراسة إلى: تسليط الضوء على المعايير المحاسبية العمومية الدولية كإحدى الوسائل الناجعة التي يمكن اعتمادها في الجزائر.

خلصت الدراسة إلى أن النظام المحاسبي العمومي في الجزائر لا يزال يعاني من العديد من الاختلالات – خاصة في ظل تمسكها بالنظام القائم على الأساس النقدي-، رغم التطورات الدولية في هذا الصدد، ورغم توجه العديد من الدول إلى تبني المعايير المحاسبية الدولية في القطاع العام، وفي إطار توجه الجزائر نحو اعتماد هذه المعايير قامت بالعديد من الإجراءات أهمها إعداد المخطط المحاسبي للدولة من أجل تكييف نظامها المحاسبي العمومي وفق ما تقتضيه المبادئ التي تقوم عليها المعايير الدولية، وعلى الرغم من استكمال متطلبات تكييف نظام المحاسبة العمومية الجزائرية مع المعايير الدولية، إلا أنه لم يتجسد على أرض الواقع للعديد من الأسباب، هذا التأخر الذي قد ينجر عنه آثار وخيمة، لاسيما فيما يتعلق بالشفافية والمسائلة، ما جعلها تتخبط في موجات مستمرة من الفساد المالى والإداري.

سادساً- دراسة منصور (2023م) ، تمثلت مشكلة الدراسة فى السؤال الاتى: هل يدرك العاملون دور وأهمية تطبيق IPSASs فى دعم المساءلة والشفافية؟ هل يدرك العاملون بالوحدات الحكومية العراقية أوجه القصور فى النظام المحاسبى الحالى؟ وماهى أهم أوجه القصور هذه من وجهة نظرهم؟ .

هدفت الدراسة الى توجيه انتباه العاملين إلى أهمية النظام المحاسبى فى المساءلة والشفافية، من خلال تطبيق IPSASs.

أهم النتائج أن هناك أدراكاً لدى العاملين فى الوحدات العراقية لأوجه القصور وذلك لانه لا يوفر المساءلة والشفافية الكافية فى تلك الوحدات.

وأوصت الدراسة بضرورة إصلاح النظام المحاسبي بما يدعم ويعزز المساءلة والشفافية ليلائم البيئة وطبيعة النظام السياسي والاقتصادي فى العراق، وذلك بالاعتماد على IPSASs.

التعليق علي الدراسات السابقة

اهتمت بدراسة IPSASs في البيئة السودانية تناولت معوقات تطبيق IPSASs فى المؤسسات الحكومية، و تمثلت معوقات التطبيق فى البنية الهيكلية و التشريعات و القوانين و النظام المحاسبى ، وهناك عدم الجدية في قضايا الفساد وهدر الموارد بالمؤسسات الحكومية حسب مؤشرات الفساد للعام 2023 فأن السودان يحتل المركز162 من اجمالى 180 دولة في العالم ، وغياب الارادة السياسية ، ونجد إن أغلب الدراسات ايضا تناولت دور معايير القطاع العام فى دعم وتعزيز مبادئ الشفافية في الوحدات الحكومية، بالتالى معوقات تطبيق معايير القطاع العام تؤدى الى غياب الشفافية و المساءلة و المحاسبة .

المحور الثاني: معايير المحاسبة الدولية فى القطاع العام: IPSAS

أولاً: ماهية معايير المحاسبة الدولية فى القطاع العام: IPSAS

1- يعرفها مجلس معايير المحاسبة الدولية فى القطاع العامIPSASB: بأنها توضح متطلبات الاعتراف والقياس والعرض والإفصاح التى تتناول الإحداث فى البيانات المالية ذات الغرض العام. (الاتحاد الدولى للمحاسبين، 2009 م).

2- تعريف أخر هى مجموعه من المعايير المحاسبية الصادرة عن IPSASB “” بغرض استخدامها فى إعداد البيانات المالية من قبل القطاع العام فى جميع انحاء العالم، وتستند هذه المعايير على “IFRS” الصادرة عن “IASB”.(الاتحاد الدولى للمحاسبين، 2015 م )

3- تعريف IPSAS: هي معايير ذات صبغة إعلامية تطبق في كامل الوحدات الحكومية، سواء كانت إقليمية أو محلية وفى الهيئات والمنظمات العامة الدولية. (نجوى ، كير،2018).

وعليه يمكن تعريف معايير القطاع العام : هى معايير ذات جودة عالية اذا تم تطبيقها تحصل وحدات القطاع العام على بيانات ومعلومات مالية موثوقة تعكس من خلال التقارير المالية .

ثانياً:: هيكل للتعريف بمعايير القطاع العام

يوضح الجدول رقم (1) استعراض معايير القطاع العام

الجدول رقم (1)

- معايير القطاع العام وفقاٌ لأساس الاستحقاق

| م | البيان | معايير IPSASs |

| 1 | معايير محاسبة متعلقة بقائمة المركز المالى (الأصول – الخصوم) | 1- مخزون (12)

2- عقود الايجار (13) 3- العقارات الاستثمارية (16). 4- الممتلكات والمصانع والمعدات (17). 5- المخصصات، الالتزامات والأصول المحتملة (19). 6- انخفاض قيمة الأصول غير مولدة داخلياً (21). 7- إنخفاض قيمة الأصول المولدة (26) 8- الزراعة (27). 9- الأصول غير ملموسة (31). 10- ترتيبات امتياز تقديم الخدمات: المانح (32). 11- الاستثمار فى الشركات الزميلة والمشاريع المشتركة (36). 12- منافع الموظفين (39). 13- الأدوات المالية (41) 14- المنافع الاجتماعية (42). |

| 2 | معايير الأداء المالى |

|

| 3 | معايير الاندماج | 1- البيانات المالية المنفصلة (34).

2- البيانات المالية الموحدة (35).

|

| 4 | معايير خاصة بالتقارير المالية | 1- التقرير المالي فى الاقتصاديات ذات التضخم المرتفع (10).

|

| 5 | معايير عرض البيانات المالية والسياسات المحاسبية | 1- عرض البيانات المالية (1).

2- السياسات المحاسبية، التغيرات فى التقديرات المحاسبية والأخطاء (3). 3- عرض معلومات الموازنة فى البيانات المالية (24). 4-الادوات المالية: العرض (28). |

| 6 | معايير الإفصاح |

|

| 7 | معيار تبنى أساس الاستحقاق للمرة الأولي | تبنى معايير القطاع العام على أساس الاستحقاق للمرة الأولي (33). |

المصدر: أعداد الباحثة 2024م

تنقسم معايير المحاسبة الدولية فى القطاع العام الى قسمين:

أ- معايير وفقاً لاساس الاستحقاق كما يلى :

- معايير محاسبة متعلقة بقائمة المركز المالى التي تعكس الموقف المالى للوحدات الحكومية نهاية العام المالى تتمحور حول قواعد الاعتراف و القياس و الافصاح بالنسبة الى الاصول و الالتزامات.

- معايير الأداء المالى التي تعكس أداء الوحدات الحكومية خلال الفترة وتهتم بقواعد الاعتراف و الافصاح بالايرادات و المصروفات .

- معايير الاندماج: تهدف عن بيان التجميع المحاسبى لجميع الوحدات بالاضافة الى الوحدات المشتركة..

- معايير خاصة بالتقارير المالية : تحدد قواعد العرض و الافصاح عن المعلومات المالية فى القوائم المالية بالاضافة الى الايضاحات ذات الصلة.

- معايير عرض البيانات المالية والسياسات المحاسبية تعرض جميع البيانات المالية حسب متطلبات المعيار و تبين لوحدات القطاع العام طرق تنفيذ السياسات المحاسبية.

- معايير الإفصاح تفصح عن جميع المعلومات اذا كانت مالية أو غير مالية فى القطاع العام.

- معيار تبنى أساس الاستحقاق للمرة الأولي. تحدد الأسس التى يجب إتباعها لتبنى المعاييرلأول مرة وفقاً لأساس الاستحقاق.

- أساس الاستحقاق هو أساس محاسبي يتم الاعتراف بموجبه بالمعاملات والأحداث الأخرى عند وقوعها (وليس عند استلام النقد)، ولذلك تسجل المعاملات والأحداث في السجلات المحاسبية ويعترف بها في القوائم المالية للفترات الزمنية الخاصة بها”

- يتم الإفصاح عن كل المعاملات والاحداث التي تمت خلال الفترة أي إظهار مركز مالي بصورة حقيقية.

ب- معايير المحاسبة الدولية على الأساس النقدى:

بيانات التدفق النقدى رقم (2). امتثالاً لمتطلبات هذا المعيار يعتمد على المقبوضات النقدية فقط.

- الافصاح في الأنشطة التشغيلية في حالة اتباع وحدات القطاع العام الأسلوب المباشر عن صافي الفائض أو العجز،

- الافصاح في الأنشطة الاستثمارية والتمويلية، يكون بصورة منفصلة.

- ثالثاً: أهمية المعايير المحاسبية الدولية فى القطاع العام:

-1 يسعى مجلس المعايير المحاسبية الدولية للقطاع العام (IPSASB ) الى تطوير معايير القطاع العام لرفع نوعية المعلومات المالية الحكومية، وتحسين عملية اتخاذ القرارات، وتجنب الأزمات المالية والاقتصادية، وزيادة الشفافية المالية. هذه الأهداف توفر مسوغا للدعم المالي من قبل صندوق النقد الدولي، ومنظمات الأمم المتحدة.

-3توفر الكفاءة والفاعلية في تدقيق التقارير المالية الحكومية وتحليلها، باعتبارها قواعد عامة معتمدة في أنحاء العالم للإبلاغ المالي عن الأحداث والمعاملات المتشابهة. (الاتحاد الدولي للمحاسبين ،2001، ص 5).

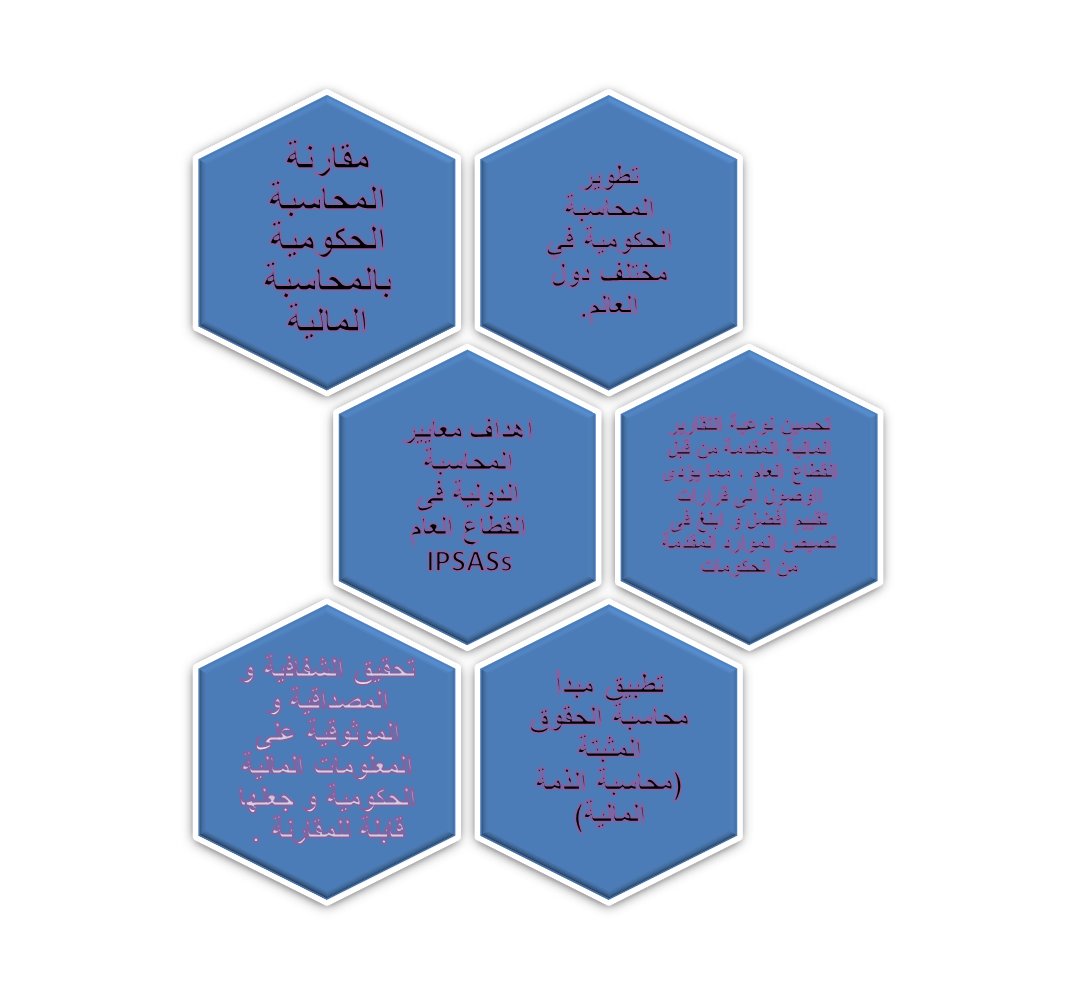

رابعاً: أهداف معايير القطاع العام (IPSASs)

تتمثل أهداف معايير القطاع العام (IPSASs) التي يوصفها الشكل رقم (1) في الاتى:

الشكل رقم (1)

أهداف معايير القطاع العام

المصدر: إعداد الباحثة بتصرف 2024م

خامساً: معوقات تطبيق معايير القطاع العام IPSASs:

معوقات تطبيق معايير القطاع العام والتي يوصفها الجدول رقم (2):

الجدول رقم (2)

تصنيف معوقات تطبيق المعايير المحاسبة الدولية في القطاع العام

| م | تصنيف المعوقات | البيان |

| 1 | معوقات التشريع القانوني | – يتطلب تطبيق بعض المعايير المحاسبة الدولية تعديلاً للقوانين في الدول المطبقة أو الأنظمة والتعليمات التي تصدر بموجبها، محاذير منها: جهة تشريعية المتعلق بوضع وتعديل القوانين والمراحل التشريعية التي يتطلبها أو تعديل القوانين، في بعض الاحيان عدم إمكانية استيعاب القوانين للتعديلات التي تتم على معايير القطاع العام IPSASs.

– رفع وعي المشرعين والمسئولين في مؤسسات القطاع العام بأهمية معايير المحاسبة الدولية في القطاع العام بمؤسساتهم. |

| 2 | معوقات نظام محاسبى | يتطلب تطبيق معايير القطاع العام توفير نظام محاسبى لديه القدرة على التوافق مع متطلبات معايير القطاع العام ويساهم في المعالجات المحاسبية والمشاكل معاصرة. |

| 3 | معوقات هيكلية | تتمثل فى الهياكل التنظيمية المستخدمة غير مرنة بالإضافة الى تدريب وتأهيل العاملين بالقطاع العام غير كافى ، والموارد غير كافية . |

المصدر: أعداد الباحثة بتصرف 2024

سادساً: مزايا تطبيق IPSASs:

مزايا تطبيق معايير القطاع العام على النحو التالى:

1-التناسق والتناغم في قيام مؤسسات القطاع العام بتطبيق المعايير والأسس المحاسبية، مما يعنى توحيد الأسس والقواعد التي تتم على أساسها المعالجات المحاسبية، وبالتالي إظهار المعلومات المالية لمؤسسات القطاع العام بصورة متماثلة وموحدة.

2- قابلية المقارنة وتوحيد أسس وطرق معالجات المحاسبية فإن النتيجة المباشرة هي قابلية المعلومات المالية التي أعدت للمقارنة من قبل أصحاب العلاقة على أسس واضحة ، وبالتالي ترشيد عملية اتخاذ القرارات المرتكزة على المعلومات المحاسبية المتماثلة والمفاضلة بين البدائل بناء على أسس سليمة وواضحة.

3- مواكبة متطلبات العولمة فإن العالم الذى نعيش فيه أصبح صغيراً لتطور وسائل الاتصال وازدياد عمليات التبادل بين الدول واتساع حجم التكتلات السياسية والاقتصادية ، والاعتماد على الاقتصاديات ذات الحجم الكبير إضافة إلى انتشار الشركات متعددة الجنسيات ، وانتشار المنظمات المهنية العالمية التي تعنى بتنسيق الأمور على مستوى دولى فيما يتعلق بموضوع معين كمنظمة التجارة العلمية ومنظمة الجمارك العالمية ومنظمة الصحة العالمية وكذلك المنظمات المختلفة التي تتبع الأمم المتحدة ، كل ذلك كان لابد أن تطال العولمة مهنة المحاسبة في القطاع العام بإنشاء منظمة مهنية تعنى بشؤون المحاسبة على مستوى عالمي للاستفادة قدر الإمكان من مزايا العولمة .

4- تلبية متطلبات القانون حيث أن كثيراً من الدول تنص صراحة على تطبيق معايير المحاسبة الدولية في القطاع العام IPSASs ولا تمتلك حكومة وطنية أو محلية أو إقليمية تسعى لتحقيق وجودها وتحقيق الفعالية والكفاءة على المستوى الوطني إلا الانصياع إلى القانون.

5- التخلص من عيوب الأساس النقدي فالأساس النقدي قد أدى تطبيقه إلى وجود كثير من السلبيات والمساوئ وخاصة فيما يتعلق بضعف الرقابة على المال العام، حيث تنتهي العلاقة بالنفقات عند صرفها بالرغم من أن معظم الأنفاق ينتج عنه موجودات وأصول رأسمالية تغييب الرقابة عنها ليست المحاسبية والمالية بل حتى الإحصائية، مما ينتج عنه ضياع وهدر للموارد، ومعايير القطاع العام IPSASs تضع بذلك الحكومات ومسؤوليها أمام حقيقة هامة بالتعامل مع المال العام بذات الطريقة التي يتعامل فيها القطاع الخاص مع أمواله. (خلف الله، 2016م، 285-286)

سابعاً: مراحل اصدار معايير القطاع العام:

تتضمن عملية الاصدار الرسمي لمشاريع مجلس معايير المحاسبة الدولية للقطاع العام (IPSASB) الخطوات التالية:

1- دراسة اصدارات كل من:

– مجلس معايير المحاسبة الدولية.

– الهيئات الوطنية لوضع المعايير والسلطات التنظيمية وغيرها من الهيئات الرسمية.

– المؤسسات الاخرى المعنية بإعداد التقارير المالية فى القطاع العام.

2- تشكيل لجان توجيهية او هيئات استشارية للمشاريع أو لجان فرعية لتقديم مدخلات الى مجلس معايير المحاسبة الدولية للقطاع العام حول مشروع ما.

– نشر مسودة عرض لإبداء ملاحظات الجمهور المتأثرين بإصدارات IPSASB وعادة تكون لمدة 4 أشهر على الاقل.

– دراسة جميع الملاحظات المستلمة واجراء التعديلات على المعايير المقترحة، وفقاً لأهداف مجلس المعايير المحاسبية الدولية للقطاع العام (IPSASB).

– نشر المعيار المحاسبية الدولية للقطاع العام (IPSAS).

محور ثالث: شفافية التقارير المالية

اولا: المفهوم والتعريف

- مفهوم الشفافية في التقارير المالية:

الشفافية في المحاسبة تشير إلى مبدأ خلق بيئة يتم خلالها جعل المعلومات عن الظروف والقرارات والتصرفات القائمة قابلة للوصول إليها بسهولة، ومرئية وقابلة للفهم لكافة الأطراف المشاركة بالسوق). (محمد، خليلو ،2015، ص37(

- تعريف الشفافية:

هى تدفق المعلومات الحديثة والموثوق فيها داخل المجتمع سواء كانت تلك المعلومات تختص بالنواحي الاقتصادية والسياسية والاجتماعية ومدى نجاح الحكومة فى تقدم الخدمات والسياسات النقدية والمالية التى تتبعها الحكومة.

2-

ثانياً-شروط الشفافية في التقارير المالية:

هنالك عدة شروط يجب توافرها في المعلومات ذات الشفافية منها:

1- أن تكون الشفافية، حيث أن الشفافية متأخرة تكون عادة لا قيمة لها ويعلن عنها أحياناً فقط لاستيفاء الشكل كما في حالة نشر ميزانيات الشركات بعد شهر أو سنوات بعد صدورها.

2-أن تتاح الشفافية لكافة الجهات في ذات الوقت.

- أن تكون شارحة نفسها بنفسها دون غموض. أي أن تكون المعلومات واضحة.

4-أن يعقب الشفافية مساءلة. (محمد، خليلو ،2015، ص37(

ثالثاً: تحقيق الافصاح عن شفافية التقارير المالية وفق معايير المحاسبة فى القطاع العام (IPSASs):

يتطلب نجاح تحقيق الافصاح عن المعلومات المالية فى التقارير المالية لنظام المحاسبة الحكومية هو قدرة الدولة على الاستثمار فى تبنى معايير القطاع العام (IPSASs)، وهذا يرجع الى رغبة واقتناعها فى الوصول الى تقارير مالية تمتاز بالشفافية، ويمكن توضيحها فى العناصر التالية

1-المصداقية المالية: ان انتقال تمويل ميزانية نحو مزيد من الاعتماد على الاقتراض المحلى والأجنبى أو من صندوق ضبط الايرادات بالنسبة لبعض الدول التى تعتمد على المحروقات فقط اضطرت هذه الدول إلى البحث عن المزيد من المصداقية ففى سياستها المالية ، والمصداقية بدورها ما ينبغى تأصيلها فى الميزانيات والحسابات الدورية المنشورة ، و تعتمد استجابة مستخدمي التقارير المالية على إمكانيه الاعتماد على المعلومات المالية فى مدى قدرة الدولة على الالتزام بتطبيق المعايير الدولية التى تعطى مصداقية للعمليات المالية كما أنها تجعلها أكثر وضوحاً وشفافية للحسابات الحكومية.

2- الأصلاح المالي: يتمثل في الاتى : إن عملية الحصول على المصداقية المالية لحسابات الدولة، يسمح للدولة بالقيام بعدة إصلاحات مالية تساهم فى اتخاذ تدابير سياسية لمواجهة زيادة النفقات ودعم الجهود الصادقة للحد من النفقات وهذا من خلال مدى مواجهة نظام المحاسبة الحكومية فى قياس وحصر التكلفة، وفى هذا المجال فإن ما تم إنجازه يزيد من أهمية ما ينبغى عمله فيما بعد، كما أنه يجب الاحتفاظ بالسجلات التى توضح حجم الالتزامات المالية القصيرة والطويلة الأجل ومضامينها الخاصة بالسياسات المالية.

3- المهام المتغيرة وأنماط الرقابة:

إن الرقابة على تسيير النفقات العامة، يتطلب معرفة قدرة البيانات المحاسبية فى الوفاء باحتياجات المستخدمين، وهل كافية لتسهيل تقييم برامج ومشروعات الحكومة، وهل تمكن هذه البيانات صانعي السياسة العامة فى اتخاذ القرارات التى بموجبها يتم تحديد الخدمات العامة المقدمة لأفراد المجتمع، وبالتالي فان النظام المحاسبى قادر على توفير كافة المعلومات التى يحتاجها مستخدمو القوائم المالية، مما يجعله أداة رقابية تسهم فى تعزيز الرقابة على المال العام واستثماره فى القيام بتحقيق أهداف الدولة لسياستها التنموية.

4- تخطيط التنمية:

أن تبنى المعايير الدولية للمحاسبة الحكومية (IPSASs) فى ظل عصرنة نظام المحاسبة العمومية تتطلب أن تأخذ وقتاً طويلاً بسبب التجهيز اللازم لتوفير الظروف المناسبة للتطبيق ومن أجل هذا ينبغى صياغة خطط تنفيذية على المدى الطويل لنجاح هذه الاصلاحات، وسيتم خلال النقاط التالية:

أ- يجب وضع تصميم برنامج الاستثمار حسب الحاجات المحددة للحكومة ومستوى تطورها.

ب- يجب معرفة كيفية إعداد القوائم المالية باعتبارها تلعب دوراً مركزياً فى تمويل أنشطة الدولة وبالتالي فان الحكومات تحتاج الى متابعة مستمرة ومتعددة الأبعاد للنظام المحاسبي حتى يتم استثمار الدولة فى ظل عصرنة نظامها المحاسبي. :(السعيدى،2017،ص 346-345)

وعليه ترى الباحثة أن فى حالة تطبيق المعايير المحاسبية الدولية فى القطاع العام تظهر شفافية التقارير المالية فى الاتي:

– شفافية كل المعاملات والاحداث.

– شفافية المبادئ والأسس المحاسبية المتبعة فى المعاملات والاحداث طبقاً للمعايير

– تساعد شفافية البيانات والمعلومات المالية المقدمة فى التقارير المالية فى اتخاذ القرارات.

– تظهر المحاسبة و المساءلة.

المحور الرابع: الخاتمة

اولا: نبذة عن وزارة المالية ولاية كسلا

– رسالة الوزارة: ابتكار أنماط مستحدثة ومتطورة من الأداء في مجالات إدارة المال العام والاقتصاد القومي عن طريق خلق بيئة صالحة للعمل ومجتمع ذو تفاعل تام مع وبين عناصره المختلفة ممثلة في الأجهزة الحكومية الأخرى وغير الحكومية والمواطنين والأفراد داخل وخارج الولاية والقطر تكريساً للبذل والعطاء وتحقيقاً للأهداف الاجتماعية و التنموية بصورة تجعل الولاية تحتل موقعاَ مرموقاً ومتقدماً بين الشعوب. (ادارة البحوث وزارة المالية ولاية كسلا، ص 2)

– الهدف العام: تنمية وتطوير الموارد الداخلية واستحداث موارد أخرى من خلال آليات تمكن من زيادة الموارد الداخلية وتوظيفها بكفاءة عالية والعمل علي جذب الموارد الخارجية وتوجيهها نحو الإنتاج لتحقيق معدلات نموء في الإنتاج المحلي الإجمالي والوصول الي الأهداف والغايات الاقتصادية والاجتماعية المرجوة.

ثانياً: الاختبار العملى للدراسة

يتناول هذا الجزء عرضاً للمنهجية والإجراءات التي تم اتباعها في تنفيذ الدراية الميدانية، بهدف معرفة معوقات تطبيق معايير القطاع العام بالسودان وأثرها في تعزيز شفافية التقارير المالية. وذلك من خلال تجميع و تحليل البيانات و المعلومات المطلوبة من المشاركين في الدراسة، حيث تم تنفيذ الدراسة الميدانية من خلال المراحل التالية.

1- تصميم أداة جمع البيانات من أجل الحصول على البيانات اللازمة للإجابة على تساؤلات الدراسة واختبار فرضياتها تم تصميم استبانة استخدمت كأداة أساسية لجمع تلك البيانات من خلال ما تم استخلاصه من الجانب النظري لهذه الدراسة، مع المراعاة فى إعدادها وتصميمها وضوح الفقرات وسهولة الإجابة عليها، حيث تمَّ تقسيمها إلى جزئيين، يغطي الأول منها بيانات شخصية حصول المشاركين في الدراسة ؛ بينما خُاص الجزء الثاني لجمع البيانات المتعلقة بموضوع الدراسة من خلال تقسيم إلى اربع محاور، يتعلق المحور الأول ب معوقات البنية الهيكلية لتطبيق معايير القطاع العام (IPSASs) باحتوائه على عدد (8 ) عبارات، أما المحور الثانى فهو معوقات النظام المحاسبى لتطبيق معايير المحاسبة الدولية للقطاع العام (IPSASs) باحتوائه على عدد (5 ) عبارات، بينما المحور الثالث تضمن معوقات التشريعات والقوانين لتطبيق معايير المحاسبة الدولية في القطاع العام (IPSASs) باحتوائه على عدد (5 ) عبارات ، خصص المحور الرابع لشفافية التقارير المالية فى القطاع العام (الحكومى ) باحتوائه على عدد (9 ) عبارات.

2- جمع البيانات

تم جمع البيانات من خلال توزيع استمارات الاستبيان على المشاركين، الذين شملتهم عينة الدراسة، بواسطة الباحث، وزعت 50 استمارة استبيان للمشاركين، واستلمت بالكامل.

3/ تطبيق حساب المتوسط المرجح لاجابات الاسئلة بغرض معرفة اراء واتجاهات المستجيبين للاستبيان واختبار فروض البحث.

مقياس ليكارت الخماسي:

يتم حساب المتوسط الحسابي (المتوسط المرجح) ثم يحدد الاتجاه حسب قيم المتوسط المرجح كما في الجدول التالي :

جدول رقم (3 ) مقياس ليكارت الخماسي

| النتيجة | المتوسط المرجح | الوزن |

| غير موافق بشدة | من1-1.80 | 1 |

| غير موافق | من1.81-2.60 | 2 |

| محايد | من 2.61-3.40 | 3 |

| موافق | من 3.41-4.20 | 4 |

| موافق بشدة | من 4.21- 5 | 5 |

المصدر: مقياس ليكارت الخماسي.

ويلاحظ ان طول الفترة المستخدمة هنا هي (5/4) اي حوالي 0.80 وقد حسب طوال الفترة على اساس ان الارقام الخمسة 1و2و3و4و5 قد حصرت فيما بينها اربعة مسافات.

جدول رقم ( 4)

المحور الأول: معوقات البنية الهيكلية لتطبيق معايير المحاسبة الدولية في القطاع العام (IPSASs)

| العبارة | حجم العينة | المتوسط المرجح | الانحراف المعياري | نسبة الموافقة | الرتبة | إتجاه الموافقة |

| البرامج المحاسبية في مؤسسات القطاع العام بالسودان لا تواكب التكنلوجيا | 50 | 4.06 | .998 | 81.20% | 2 | موافق |

| الهياكل التنظيمية المستخدمة في مؤسسات القطاع العام في السودان غير مرنة | 50 | 3.86 | .969 | 77.20% | 3 | موافق |

| التدريب المقدم للمحاسبين في القطاع العام غير كافى | 50 | 4.16 | .912 | 83.20% | 1 | موافق |

| عدم فاعلية نظام الرقابة الداخلية في القطاع الحكومي | 50 | 3.84 | 1.017 | 76.80% | 4 | موافق |

| مستويات الخبرة لدى المحاسبين المهنيين في مؤسسات القطاع العام قليلة | 50 | 3.70 | 1.055 | 74.00% | 8 | موافق |

| التأهيل العلمي لدى المحاسبين المهنيين في مؤسسات القطاع العام متدنى | 50 | 3.62 | 1.105 | 72.40% | 7 | موافق |

| التدريب المقدم المراجعين في القطاع العام غير كافى | 50 | 3.78 | 1.016 | 75.60% | 6 | موافق |

| الموارد المالية في مؤسسات القطاع العام قليلة | 50 | 3.82 | 1.173 | 76.40% | 5 | موافق |

| إجمالي المحور | 50 | 3.855 | .5716 | 77.10% | موافق |

المصدر: إعداد الباحثة من بيانات الدراسة الميدانية(2024م) بإستخدام برنامج SPSS

الجدول أعلاه يوضح المتوسطات الحسابية المرجحة والإنحراف المعياري ونسبة الموافقة (الوزن النسبي) لإستجابات أفراد عينة الدراسة على عبارات المحور الأول (معوقات البنية الهيكلية لتطبيق معايير المحاسبة الدولية في القطاع العام (IPSASs) ,ومن خلال نتائج الجدول يتضح أن معظم أفراد العينه كانت استجاباتهم بالموافقة على جميع عبارات المحور المختلفة وأن اجمالي متوسطات المحور تدل على النتيجة موافق وفقا لمقياس ليكارت الخماسي بمتوسط مرجح (3.8550) وانحراف معياري (.57163) ونسبة استجابة عالية علي الموافقة بلغت (77.10%) مما يؤكد وجود معوقات في البنية الهيكلية لتطبيق معايير المحاسبة الدولية في القطاع العام (IPSASs).

جدول رقم (5)

المحور الثاني: معوقات النظام المحاسبى لتطبيق معايير المحاسبة الدولية للقطاع العام (IPSASs)

| حجم العينة | المتوسط المرجح | الانحراف المعياري | نسبة الموافقة | الرتبة | إتجاه الموافقة | |

| صعوبة إعداد قوائم مالية موحدة . | 50 | 3.62 | 1.210 | 72.40% | 5 | موافق |

| لا تتناسب مخرجات النظام المحاسبي ( التقارير المالية) مع الانتقال لتطبيق معايير القطاع العام | 50 | 3.66 | 1.081 | 73.20% | 4 | موافق |

| لا يتوفر فى النظام المحاسبى تقنيات وتكنلوجيا حديثة وفعالة للانتقال الى معايير القطاع العام | 50 | 3.68 | 1.285 | 73.60% | 3 | موافق |

| لا يمتلك النظام المحاسبى الحالى القدرة على توفير متطلبات تطبيق معايير المحاسبة فى القطاع العام وفق أساس الاستحقاق | 50 | 3.76 | 1.170 | 75.20% | 2 | موافق |

| لا يوفر النظام المحاسبى الحكومى المعالجات المحاسبية والمشاكل المعاصرة | 50 | 4.00 | .948 | 80.00% | 1 | موافق |

| إجمالي المحور | 50 | 3.744 | .855 | 74.88% | موافق |

المصدر: إعداد الباحث من بيانات الدراسة الميدانية(2024م) بإستخدام برنامج SPSS

الجدول أعلاه يوضح التكرارات والنسب المؤوية و المتوسطات الحسابية المرجحة والإنحراف المعياري ونسبة الاستجابة لإستجابات أفراد عينة الدراسة على عبارات المحور الثاني (معوقات النظام المحاسبى لتطبيق معايير المحاسبة الدولية للقطاع العام (IPSASs)),ومن خلال نتائج الجدول يتضح أن معظم أفراد العينه كانت استجاباتهم بالموافقة على جميع عبارات المحور المختلفة وأن اجمالي متوسطاتها حصلت على النتيجة موافق وفقا لمقياس ليكارت الخماسي بمتوسط مرجح (3.7440) وانحراف معياري (.85527) ونسبة استجابة عالية علي الموافقة بلغت (74.88%) مما يؤكد وجود معوقات في النظام المحاسبى لتطبيق معايير المحاسبة الدولية للقطاع العام (IPSASs).

جدول رقم ( 6)

المحور الثالث: معوقات التشريعات والقوانين لتطبيق معايير المحاسبة الدولية في القطاع العام (IPSASs)

| العبارة | حجم العينة | المتوسط المرجح | الانحراف المعياري | نسبة الموافقة | الرتبة | إتجاه الموافقة |

| التشريعات الضريبية في السودان لا تلائم التطبيق السليم للمعايير الدولية لمحاسبة القطاع العام | 50 | 3.70 | 1.093 | 74.00% | 5 | موافق |

| القوانين الحالية المعمول بها فى تنفيذ النظام المحاسبي لا تتوافق مع معايير القطاع العام | 50 | 4.02 | 1.000 | 80.40% | 3 | موافق |

| قلة اقتناع المسؤولين بأهمية معايير القطاع العام بمؤسساتهم | 50 | 3.98 | 1.116 | 79.60% | 4 | موافق |

| قلة وعى المشرعين بأهمية معايير القطاع العام | 50 | 4.04 | 1.177 | 80.80% | 2 | موافق |

| غياب المساءلة والرقابة الخارجية على مؤسسات القطاع العام | 50 | 4.12 | 1.223 | 82.40% | 1 | موافق |

| إجمالي المحور | 50 | 3.9720 | .7559 | 79.44% | موافق |

المصدر: إعداد الباحث من بيانات الدراسة الميدانية(2024م) بإستخدام برنامج SPSS

الجدول أعلاه يوضح المتوسطات الحسابية المرجحة والإنحراف المعياري ونسبة الموافقة (الوزن النسبي) لإستجابات أفراد عينة الدراسة على عبارات المحور الثالث (معوقات التشريعات والقوانين لتطبيق معايير المحاسبة الدولية في القطاع العام(IPSASs)) ,ومن خلال نتائج الجدول يتضح أن معظم أفراد العينه كانت استجاباتهم بالموافقة على جميع عبارات المحور المختلفة وأن اجمالي متوسطات المحور تدل على النتيجة موافق وفقا لمقياس ليكارت الخماسي بمتوسط مرجح (3.9720) وانحراف معياري (.75594) ونسبة استجابة عالية علي الموافقة بلغت (79.44%) مما يؤكد وجود معوقات في التشريعات والقوانين لتطبيق معايير المحاسبة الدولية في القطاع العام (IPSASs)

جدول رقم ( 7)

المحور الرابع: شفافية التقارير المالية فى القطاع العام (الحكومى )

| تساهم شفافية التقارير المالية في الاتي | حجم العينة | المتوسط المرجح | الانحراف المعياري | نسبة الموافقة | الرتبة | إتجاه الموافقة |

| ترسيخ القيم الاخلاقية التي تدعو إلى مكافحة الفساد | 50 | 4.50 | .814 | 90.00% | 6 | موافق بشدة |

| تقديم معلومة موثوقة تساعد فى عملية اتخاذ القرار | 50 | 4.64 | .598 | 92.80% | 2 | موافق بشدة |

| إعداد تقارير مالية تتصف بالصدق وبعيدة عن التحيز الشخصي. | 50 | 4.50 | .814 | 90.00% | 6 | موافق بشدة |

| اعداد التقارير المالية وفقاً للقواعد والإجراءات واللوائح الحكومية | 50 | 4.50 | .614 | 90.00% | 8 | موافق بشدة |

| تحسين جودة التقارير المالية فى القطاع العام | 50 | 4.50 | .763 | 90.00% | 7 | موافق بشدة |

| إمكانية الوصول للمعلومات لمختلف المستويات | 50 | 4.26 | .986 | 85.20% | 9 | موافق بشدة |

| تحسين صورة الدولة على المستوى الداخلي والخارجي في مجال الإصلاح ومناهضة الفساد. | 50 | 4.72 | .573 | 94.40% | 1 | موافق بشدة |

| تحديد مواطن القصور التشريعي في مجال الإصلاح القانوني والإداري. | 50 | 4.62 | .567 | 92.40% | 3 | موافق بشدة |

| وجود سياسة واضحة للإدارة وقواعد قانونية تسمح بتطبيقها | 50 | 4.54 | .706 | 90.80% | 4 | موافق بشدة |

| إجمالي المحور | 50 | 4.5311 | .455 | 90.62% | 5 | موافق بشدة |

المصدر: إعداد الباحث من بيانات الدراسة الميدانية(2024م) بإستخدام برنامج SPSS

الجدول أعلاه يوضح المتوسطات الحسابية المرجحة والإنحراف المعياري ونسبة الموافقة (الوزن النسبي) لإستجابات أفراد عينة الدراسة على عبارات المحور الربع (شفافية التقارير المالية فى القطاع العام (الحكومى ) ,ومن خلال نتائج الجدول يتضح أن معظم أفراد العينه كانت استجاباتهم بالموافقة بشدة على جميع عبارات المحور المختلفة وأن اجمالي متوسطات المحور تدل على النتيجة موافق موافق بشدة وفقا لمقياس ليكارت الخماسي بمتوسط مرجح (4.5311) وانحراف معياري (.45525) ونسبة استجابة عالية علي الموافقة بلغت (90.62%) مما يدل على موافقة افراد العينة على ان هناك مستوى مقبول من الشفافية عن المعلومات المالية فى التقارير المالية فى الوحدات الحكومية.

4– اختبار فرضية: معوقات تطبيق معايير القطاع العام وأثرها في تعزيز شفافية التقارير المالية

جدول رقم( 8)العلاقة بين معوقات تطبيق معايير المحاسبة الدولية فى القطاع العام بالسودان (وزارة المالية – كسلا

| المحور | معوقات البنية الهيكلية | معوقات النظام المحاسبى | معوقات التشريعات والقوانين | |

| معوقات البنية الهيكلية | معامل الارتباط | 1.000 | ||

| مستوى المعنوية | . | |||

| حجم العينة | 50 | |||

| معوقات النظام المحاسبى | معامل الارتباط | .292* | 1.000 | |

| مستوى المعنوية | .039 | . | ||

| حجم العينة | 50 | 50 | ||

| معوقات التشريعات والقوانين | معامل الارتباط | .427** | .409** | 1.00 |

| مستوى المعنوية | .002 | .003 | .000 | |

| حجم العينة | 50 | 50 | 50 |

المصدر: إعداد الباحثة من بيانات الدراسة الميدانية(2024م) بإستخدام برنامج SPSS.

من خلال نتائج الجدول أعلاه يتضح أن قيم معاملات الإرتباط بين معوقات تطبيق معايير المحاسبة الدولية فى القطاع العام بالسودان (وزارة المالية – كسلا) (معوقات البنية الهيكلية و النظام المحاسبى و التشريعات والقوانين) جميعها موجبة و بمستوى معنوية أقل من المستوى القياسي (0.05) مما يدل على أن هنالك علاقة طردية و ذات دلالة إحصائية عند مستوى معنوية 0.05 بين معوقات تطبيق معايير المحاسبة الدولية فى القطاع العام بالسودان (وزارة المالية – كسلا)

جدول رقم( 9 )

العلاقة بين معوقات تطبيق معايير المحاسبة الدولية فى القطاع العام بالسودان وتعزيز شفافية التقارير المالية

| المحور | شفافية التقارير المالية | تطبيق معايير المحاسبة الدولية | معوقات تطبيق معايير المحاسبة الدولية | |

| شفافية التقارير المالية | معامل الارتباط | 1.000 | ||

| مستوى المعنوية | . | |||

| حجم العينة | 50 | |||

| تطبيق معايير المحاسبة الدولية | معامل الارتباط | .478** | 1.000 | |

| مستوى المعنوية | .000 | . | ||

| حجم العينة | 50 | 50 | ||

| معوقات تطبيق معايير المحاسبة الدولية | معامل الارتباط | -.771** | -.428** | 1.000 |

| مستوى المعنوية | 005. | .002 | . | |

| حجم العينة | 50 | 50 | 50 |

**. Correlation is significant at the 0.01 level (2-tailed).

المصدر: إعداد الباحثة من بيانات الدراسة الميدانية (2024م) بإستخدام برنامج SPSS.

من خلال نتائج الجدول أعلاه يتضح أن قيمة معامل الإرتباط بين تطبيق معايير القطاع العام وتعزيز شفافية التقارير المالية موجبة وبمستوى معنوية أقل من المستوى القياسي (0.05) مما يدل على أن هنالك علاقة طردية وذات دلالة إحصائية عند مستوى معنوية 0.05 بين تطبيق معايير المحاسبة الدولية وتعزيز شفافية التقارير المالية، وأن قيم معاملات الإرتباط بين معوقات تطبيق معايير المحاسبة الدولية وتطبيق معايير المحاسبة الدولية وتعزيز شفافية التقارير المالية سالبة وبمستوى معنوية أقل من المستوى القياسي (0.05) مما يدل على أن هنالك علاقة عكسية وذات دلالة إحصائية عند مستوى معنوية 0.05 بين معوقات تطبيق معايير المحاسبة الدولية وتطبيق معايير المحاسبة الدولية وبين معوقات تطبيق معايير المحاسبة الدولية وتعزيز شفافية التقارير المالية.

ثالثاً: اهم النتائج والتوصيات:

اهم النتائج:

1- القوانين والتشريعات الحالية لا تمكن من تطبيق معايير القطاع العام وتؤثر على شفافية التقارير المالية.

2- البنية الهيكلية لا تواكب التكنلوجيا من حيث النظام المحاسبى وعدم كفاية التدريب للعاملين فى القطاع العام مما يؤدى الى صعوبة تطبيق معايير المحاسبة الدولية فى القطاع العام و يؤثرعلى شفافية التقارير المالية.

3- توجد معوقات فى النظام المحاسبى تحول دون تطبيق معايير القطاع العام.

اهم التوصيات:

1- نوصى بتعديل القوانين والتشريعات وفقاً لمعايير القطاع العام.

2- نوصى بتطوير البنية الهيكلية لتلائم تطبيق معايير القطاع العام.

3-نوصى بتطبيق أساس الأستحقاق بالكامل على نظام محاسبي الحالى وهذا ينعكس على تقارير مالية فتصبح ذات شفافية عالية، كما أن اساس الاستحقاق أحد متطلبات تطبيق معايير القطاع العام.

المصادر المراجع

1- الكتب

– الاتحاد الدولى للمحاسبين القانونيين، “دليل معايير المحاسبة الدولية للقطاع العام “، ترجمة طلال أبوغزالة ، عمان 2015 م.

– الاتحاد الدولى للمحاسبين، 2009، اصدارات معايير القطاع العام، ترجمة طلال أبو غزالة ، عمان، 4.

– الاتحاد الدولي للمحاسبين، 2021، إصدارات معايير القطاع العام، ترجمة طلال أبو غزالة، عمان، ص 13-14.

2-المجلات العلمية:

– السعيدي، أحمد يوسف، (2017)، أهمية معايير القطاع العام IPSASs فى الافصاح عن شفافية القوائم المالية لنظام المحاسبة العمومية، مجلة الاقتصاد والتنمية البشرية، المجلد (5)، العدد3 ، الجزائر، ص 345-346.

– خلف الله، معاش قويدر (2016)، متطلبات تطبيق المحاسبة العمومية وفق معايير القطاع العام IPSASs ، (مجلة الحقوق والعلوم الإنسانية، دراسات اقتصادية)، المجلد (31) ، العدد (2)،الجزائر، ص285.

دراسة : عفاف لومايزية ،(2020)، ورقة بحثية ( التوجه نحو المعايير العمومية المحاسبية الدولية ودوره فى تعزيز الشفافية و مكافحة الفساد المالى و الإدارى فى الجزائر) ، جامعة محمد الشريف ، مجلة أضافات إقتصادية ، ورقة بحثية ،المجلد 4 ، العدد 2، ص 206-226.

– محمد، عمر السر الحسن، خليلو، حسام عيسى (2015م)، العلاقة بين آليات الحوكمة وتحقيق شفافية التقارير المالية، مجلة جامعة تشرين للبحوث والدراسات العلمية، سلسلة العلوم الاقتصادية والقانونية)، مجلد (37)، السودان.

– منصور، مهند حماد صالح ، (2023م)، دور معايير القطاع العام IPSASs، فى دعم المساءلة والشفافية، (مجلة الاسكندرية للبحوث المحاسبية)، مجلد 7 ، العدد (1)، ص 155.

الدوريات:

– خالد جمال الجعارات ،(2014م)، مداخلة بعنوان تطبيق معايير القطاع العام كحد أدنى لضبط المال العام ،(الملتقى الدولي حول دور معايير المحاسبة الدولية فى تفعيل أداء المؤسسات والحكومات ، المنعقد بجامعة ورقلة , الجزائر يومى 24 -25 نوفمبر) ورقلة ، الجزائر

– ولاية كسلا، وزارة المالية والاقتصاد والقوي العاملة إدارة البحوث، توثيق الوزارة، السودان.

3-الرسائل جامعية:

– بوليفة، نور الهدى ، (2015م) ،أفاق اصلاح نظام المحاسبة العمومية لمواجهة معايير القطاع العام، الجزائر،ص 26.

– محمد محمود حسين لافى ،2013، معوقات تطبيق معايير القطاع العام، عمان.

– نجوى، سعدانى ، ونصيرة، كير،(2019م)، آفاق تبنى معايير القطاع العام (IPSASs) ، الجزائر. .

-طاهر عليو، محمد لمين نغيز ،(2018م)، إصلاح نظام المحاسبة العمومية وفق معايير القطاع العام (IPSASs )، الجزائر .

4-المراجع باللغة الاجنبية:

-Salma Damak & Amel,I Chatt, ” The impact of the political system on the adoption of IPSAS by international public organizations” The 1st Cairo University International Conference on Accounting, http://cuica2015.foc.cu.edu.eg/scientific-programme, SEPTEMBER 2015

5-موقع الكترونى :

– www.arabsgate.com

http://www.iosrjournals.org/iosrjhss/

www. stringfixer.com

www.IPSAS,com