تأثير كثافة الاعمال الرقمية في تحقيق النجاح التنظيمي – دراسة تحليلية لآراء عينة من الموظفين في شركة طريق الأفق للسفر والسياحة في محافظة النجف الأشرف

د. ضرغام عبد العالي الماضي1

1 وزارة التعليم العالي والبحث العلمي، جامعة الفرات الأوسط التقنية \الكلية التقنية والإدارية، كوفة، العراق

بريد الكتروني: dhargama.almady@student.uokufa.edu.iq

HNSJ, 2024, 5(8); https://doi.org/10.53796/hnsj58/6

تاريخ النشر: 01/08/2024م تاريخ القبول: 13/07/2024م

المستخلص

الغرض –تتناول هذه الورقة العلاقة بين كثافة الأعمال الرقمية والنجاح التنظيمي. وبشكل أكثر تحديدًا، تبحث الورقة في الآلية التي من خلالها تؤثر كثافة الاعمال الرقمية في النجاح التنظيمي للشركات.

التصميم/المنهجية/النهج – تم استخدام منهجًا إعلاميًا واحدًا في هذه الدراسة لجمع البيانات وبما يتوافق مع الأبحاث السابقة، تمت دعوة عينة عشوائية من موظفي شركة طريق الأفق للسفر والسياحة للمشاركة في الاستطلاع الالكتروني مما أدى إلى إجمالي 48 استجابة قابلة للاستخدام. تم التحليل والتحقق التجريبي من نموذج البحث باستخدام المربعات الصغرى الجزئية (PLS).

النتائج -تكشف النتائج عن وجود صلة إيجابية بين كثافة الأعمال الرقمية والنجاح التنظيمي. تقدم هذه النتيجة دعمًا تجريبيًا للأدلة القصصية حتى الآن فيما يتعلق بتأثير كثافة الأعمال الرقمية على النجاح التنظيمي. وعلى وجه الخصوص، تشير الدراسة إلى الدور المؤثر لكثافة الأعمال الرقمية باعتبارها مرجعًا للمدخلات التي تسهل عملية النجاح التنظيمي للشركات. تظهر النتائج أيضًا تفاعلًا واضحًا بين كثافة الأعمال الرقمية والنجاح التنظيمي.

الأصالة/القيمة -تعمل الدراسة الحالية على تطوير فهمنا لكيفية تأثير كثافة الأعمال الرقمية، وهي شرط مسبق لتحقيق استراتيجية الأعمال الرقمية، على النجاح التنظيمي. علاوة على ذلك، فإن التحقيق في عواقب كثافة الأعمال الرقمية يجب أن يساعد في تقديم رؤية أولية للمديرين والإدارة العليا الذين يواجهون التحدي المتمثل في تنفيذ بصمة رقمية ناجحة في مشهد أعمال رقمي متزايد. علاوة على ذلك، وعلى حد علمنا، فإن هذه الدراسة هي الأولى التي تبحث في كيفية تأثير جهود الرقمنة على النجاح التنظيمي.

الكلمات المفتاحية: كثافة الأعمال الرقمية، النجاح التنظيمي

أولاً-مشكلة البحث:

نظراً للتطورات الحالية الحاصلة في عالم الأعمال، وانعكاس ذلك من تأثيرات على المنظمات سواء الربحية أو غير الهادفة للربح، أو المنظمات الخاصة أو العامة تهتم العديد من هذه المنظمات على اتخاذ نوع من الاستراتيجيات التي من الممكن أن تجعلها قادرة على تحقيق الأرباح والميزة التنافسية مما يحقق لها تطورها التنظيمي.

وفي ضوء ذلك تم تحديد مشكلة البحث من خلال إثارة التساؤلات الآتية:

- ما تصور عينة البحث في المجتمع المبحوث عن مفاهيم كثافة الاعمال الرقمية والنجاح التنظيمي؟

- هل تمتلك الشركة قيد البحث فكرة واضحة المعالم عن تحقيق النجاح التنظيمي من خلال كثافة الاعمال الرقمية؟

- ما طبيعة العلاقة بين كثافة الاعمال الرقمية والنجاح التنظيمي على وفق وجهات نظر عدد من الموظفين في الشركة قيد البحث؟

ثانياً-أهمية البحث:

كما جاءت أهمية هذا البحث من خلال تناوله أهمية التعامل مع كثافة الاعمال الرقمية، وكيفية الوصول إلى النجاح التنظيمي. وتجسدت أهمية الدارسة بالآتي:

- الدراسة الحالية تكتسب أهميتها من كونها دراسة حديثة ونوعية تتعلق بالدور المهم لكثافة الاعمال الرقمية وما تحققه من نجاح تنظيمي.

- تزود الدراسة المعنيين بالمعلومات الكافية حول الامكانيات المتاحة والمتطلبات الواجب توافرها في كثافة الاعمال الرقمية وتسخيرها في اكمال المهام بكل كفاءة وفاعلية.

- محاولة البحث لقياس وتشخيص كثافة الاعمال الرقمية ومتغير النجاح التنظيمي باعتبارها من الضرورات التي تتحتم على المنظمات قياسها ومعرفتها في ظل بيئات ديناميكية متغيرة.

ثالثا: الهدف من الدراسة

تهدف الدراسة الحالية إلى استكشاف العلاقة بين كثافة الاعمال الرقمية والنجاح التنظيمي من خلال:

1. تقييم معرفة الموظفين حول كثافة الاعمال الرقمية في الشركة.

2. زيادة وعي الموظفين حول كثافة الاعمال الرقمية.

3. التحقق من العلاقة بين كثافة الاعمال الرقمية والنجاح التنظيمي.

رابعا-المخطط الافتراضي للبحث:

بناءً على تساؤلات الدراسة آنفة الذكر، تسعى الدراسة الحالية إلى معرفة كيف يمكن أن تأثر كثافة الاعمال الرقمية في النجاح التنظيمي. وسيتم تطوير المخطط الفرضي لهذه الدراسة من أجل توضيح العلاقات بين المتغيرات واتجاهاتها، وكما هو موضح في الشكل (1):

كثافة الاعمال الرقمية

النجاح التنظيمي

الشكل (1) المخطط الفرضي للبحث

المصدر: من اعداد الباحث

يظهر من الشكل (1) إن متغير كثافة الاعمال الرقمية سيتم قياسه كمتغير احادي البعد وهو يمثل متغيراً مستقلاً أما متغير النجاح التنظيمي أيضا كمتغير احادي البعد بوصفه متغيراً تابعاً.

خامسا: تطوير فرضية البحث:

- الفرضية الرئيسة للبحث: تنص هذه الفرضية على: ((إن كثافة الاعمال الرقمية لها تأثير موجب ومعنوي في النجاح التنظيمي)).

سادسا: مقياس البحث:

إن الجدول (1)، يظهر المقاييس المعتمدة من قبل الباحث لقياس متغير كثافة الاعمال الرقمية عبر تبني مقياس (2017) Nwankpa & Datta و بواقع (5) فقرات, بينما تم تبني مقياس Kinya,(2020) لقياس متغير النجاح التنظيمي وبواقع (5) فقرات.

الجدول (1) مقياس البحث

| المتغير | البعد | عدد الفقرات | المصدر |

| حوكمة ادارة المعرفة | احادي البعد | 5 | Nwankpa & Datta (2017)

Westerman et al. (2012) |

| الحكومة الالكترونية | احادي البعد | 5 | Kinya,(2020) |

المصدر: إعداد الباحث بالاعتماد على الدراسات السابقة.

سابعا: أداة البحث:

إن الأداة الرئيسة للبحث تمثلت بالاستبانة، التي تم إعدادها اعتمادا على عدد من المقاييس العالمية، وقد قسمت على محورين أساسيين هما:

المحور الأول: تضمن (5) فقرة خاصة بمتغير كثافة الاعمال الرقمية.

المحور الثاني: تضمن (5) فقرة خاصة بمتغير النجاح التنظيمي.

المبحث الثاني: الجانب النظري

أولا: مفهوم كثافة الاعمال الرقمية (DBI)

القضايا الرئيسية التي تواجه الشركات هي بيئة الأعمال الديناميكية، التي تدعو المديرين إلى توخي الحذر بشأن الفرص الناشئة، والاستفادة منها قبل المنافسين لتعزيز ميزتهم التنافسية. من خلال كثافة الأعمال الرقمية DBI، تستطيع الشركات تعزيز تقدمها التنكلوجي لتسهيل تحديد الفرص وتحويلها لتحقيق ميزة تنافسية وبالتالي تحقيق النجاح التنظيمي. في حين أن قدرات تكنولوجيا المعلومات متجذرة نظريًا في الأنظمة والعمليات والمسارات والموظفين القديمين، فإن كثافة الأعمال الرقمية(DBI) متجذرة في خيارات الاستثمار الإستراتيجية للأعمال المستقبلية والتمايز بين المعاملات والتشغيل. بينما تركز قدرات تكنولوجيا المعلومات على استغلال الموارد والأصول الحالية، تركز كثافة الأعمال الرقمية DBI على استكشاف الاستثمارات بشكل استراتيجي في الموارد والأصول المستقبلية. يشير كثافة الأعمال الرقمية DBI إلى استثمار الشركة في التقنيات المبتكرة والناشئة من أجل بناء محفظة تكنولوجيا المعلومات الخاصة بها. في جوهره، فإن مفهوم DBI يربط ويوسع القدرة الاستيعابية (1990) Cohen and Levinthalونظريات القدرات الديناميكية لـ (1997) Teece et al. القدرة الاستيعابية هي قدرة الشركة على تحديد واستيعاب وتحويل وتطبيق المعرفة الخارجية القيمة. ومع ذلك، لا يمكن استيعاب جميع أشكال المعرفة الخارجية القيمة وتطبيقها لتوفير الريع الاقتصادي. وجدت دراسة أجراها (2015) Data and Roman لمجموعة عمليات اكتساب المعرفة الخاصة بشركتي Google and Yahoo اختلافات مميزة في الإجراءات التنظيمية بين Google and Yahoo ، مما أدى إلى اختلاف الإيجارات الاقتصادية عن الاستثمارات في عمليات استحواذ مماثلة. إن قدرة الشركة على استيعاب التغييرات تحدد قدراتها الديناميكية. القدرات الديناميكية تكمن وراء القدرة الاستيعابية للمنظمة. تتجذر القدرات الديناميكية في مواضع الأصول والعمليات والمسارات (Teece et al, 1997). تشير مراكز الأصول إلى المخزون الحالي للشركة أو مخزون الأصول القديمة، بما في ذلك محفظتها من المعرفة والكفاءات المتجسدة في تقنياتها ومنتجاتها وأفرادها. تشير العمليات إلى الآليات القديمة التي تقوم عليها ثقافات الحوكمة والتخصيص والإدارة. تشير المسارات إلى الذاكرة التنظيمية للالتزام بالأصول والعمليات. وبالنظر إلى أن القدرات الديناميكية للمنظمة تكمن وراء القدرة الاستيعابية للمنظمة، فإن كثافة الأعمال الرقمية DBI هو امتداد لنظرية القدرة الاستيعابية. إن ما ومتى وكيف تقرر المنظمة الاستثمار في التقنيات الناشئة لتشكيل مستقبلها ليس مشروطًا بقدراتها الاستيعابية والديناميكية فحسب، بل أيضًا جسر التحولات المستقبلية في قدراتها الديناميكية وقدراتها الاستيعابية. يمكن للاستثمار “الاستراتيجي” في انقطاع تكنولوجي ناشئ أو مبتكر أن يغير محفظة أصول المنظمة وعملياتها ومساراتها. والأمثلة كثيرة، بما في ذلك استثمارات Google في المركبات ذاتية القيادة، واستثمارات مؤسس شركة Tesla Elon Musk في الصواريخ الفضائية القابلة لإعادة الاستخدام، أو استثمارات أبل في الساعات.

وفقًا لـ (2012) Westerman et al ، تشير كثافة الأعمال الرقمية DBI إلى مستوى الاستثمار في المبادرات المدعومة بالتكنولوجيا والتي تهدف إلى تغيير وتوسيع محفظة تكنولوجيا المعلومات للشركة من خلال اعتماد واستيعاب الابتكارات التكنولوجية. تعد كثافة الأعمال الرقمية DBI أيضًا مقياسًا لمدى استثمار المنظمة في الابتكارات الرقمية. توضح كثافة الأعمال الرقمية DBI هنا مدى قيام الشركات بتحديد واستكشاف الفرص الرقمية. تستثمر الشركات ذات كثافة الأعمال الرقمية DBI العالية في العديد من جوانب عملياتها المتطورة، كما أنها قادرة على إشراك العملاء في التقنيات الناشئة (Aral & Weill, 2007). تشمل مشاركات العملاء هذه المدفوعة بالتقنيات الرقمية تطبيقات الهاتف المحمول، وعروض المنتجات وعمليات التسليم المعاد تشكيلها، والتفاعلات المباشرة مع العملاء عبر وسائل التواصل الاجتماعي، وعروض المنتجات الفردية من خلال تحليلات البيانات الغنية. Nwankpa & Datta,2017:472))

بينما يتم وصف كثافة الأعمال الرقمية ( (DBI من قبل Wairimu & Liao,2019:2)) بأنها كثافة استثمار الشركات في الموارد الرقمية مثل وسائل التواصل الاجتماعي والحوسبة السحابية وتحليلات البيانات كاستراتيجية تؤدي إلى تحسين نتائج الشركات ومن بين المجالات التي تأثرت بشكل إيجابي بـ DBI تحسين العمليات الثابتة والأداء المالي الثابت ويُنظر إلى استثمارات الشركات في DBI على أنها تطوير لمحفظة تكنولوجيا المعلومات التي تؤدي إلى بناء القدرات في بيئة الأعمال الديناميكية، مدفوعة بالتقدم التكنولوجي وترتبط الشركات التي لديها استثمارات رقمية ناضجة بأرباح مالية ضخمة مقارنة بتلك المحافظة في استثمارات تكنولوجيا المعلومات ولذلك، كلما ارتفعت الاستثمارات في الأصول الرقمية، كلما حققت الشركة أهداف أدائها بشكل أكبر. ولذلك، تحتاج الشركات التي تسعى إلى درجة عالية من اليقظة في مجال ريادة الأعمال إلى الاستثمار في الموارد الرقمية التي تساعدها على التعرف على الفرص والاضطرابات والتصرف بشكل مناسب في استجاباتها. واشارNwankpa et al ,2022:4-5)) ان كثافة الأعمال الرقمية (DBI) تشير إلى مستوى الاستثمارات الاستراتيجية للشركة في التقنيات الرقمية الناشئة مثل التحليلات والبيانات الضخمة والسحابة ووسائل التواصل الاجتماعي ومنصات الهاتف المحمول في محاولة لبناء محفظة تكنولوجيا المعلومات الخاصة بها تتمتع المؤسسات التي تتمتع بمستويات عالية من DBI بمكانة أفضل لتطبيق التقنيات الرقمية المتطورة في العديد من جوانب عملياتها التجارية، مما يؤدي إلى تحسين الأداء تم تحديد كثافة الاعمال الرقمية (DBI) كعامل أساسي يمكّن أداء الشركة, ويرى (Westerman et al., 2012 & Bharadwaj et al., 2013).

بينما يرى Ong et al , 2022:197-198)) ان كثافة الاعمال الرقمية تمثل النمو الاستراتيجي لتكنولوجيا الشركة من خلال الاستثمارات في التحليلات والبنية التحتية السحابية ومواقع الشبكات الاجتماعية ومنصات الهاتف المحمول والبيانات الضخمة. تم تأسيس كثافة الاعمال الرقمية DBI على قرارات الاستثمار الاستراتيجية للتمايز التجاري والمعاملات والوظيفي المستقبلي، والتي تختلف عن الأسس النظرية لقدرات تكنولوجيا المعلومات (IT)، والتي تتكون من الأنظمة والعمليات والقنوات والأشخاص الحاليين. وعلى النقيض من تركيز تكنولوجيا المعلومات على تحسين الأصول الحالية، تركز أبحاث كثافة الأعمال الرقمية DBI في المقام الأول على تحديد آفاق الاستثمار المستقبلية المحتملة، عندما تستثمر شركة ما في أحدث التقنيات الناشئة، يُعرف هذا باسم ابتكار الأعمال التخريبية (أو كثافة الأعمال الرقمية DBI). تستخدم الشركات تقنية كثافة الأعمال الرقمية DBI لتكييف موارد تكنولوجيا المعلومات مع بيئة الأعمال المتغيرة وتعزيز الأداء. ومن الأهمية بمكان لنجاح الشركة أن تقوم المؤسسات التي تتمتع بـ كثافة الأعمال الرقمية DBI عالي بدمج التكنولوجيا الرقمية المتطورة في عملياتها، وبالتالي تعزيز الأداء.

ومن خلال ما تقدم يمكن ان نصف كثافة الأعمال الرقمية (DBI) بأنها معدل الاستثمار في الموارد الرقمية والتي يُنسب إليها كعامل تمكين لتحسين عمليات الشركات والأداء التنظيمي لتحقيق الميزة التنافسية وبالتالي تحقيق النجاح التنظيمي للشركة.

ثانيا: فوائد ومجلات كثافة الاعمال الرقمية

يبين Nwankpa & Datta,2017:472)) ومن خلال الدراسات السابقة إلى أن الشركات التي لديها استثمارات أعلى في كثافة الأعمال الرقمية DBI تتفوق في توليد الإيرادات باستخدام مواردها الحالية (Westerman et al, 2012). على سبيل المثال، Amazon and Facebook هما شركتان استفادتا من كثافة الاعمال الرقمية DBI لتعزيز منتجاتهما وحافظاتهما التشغيلية من أجل الأداء. وتضيف استثمارات Amazon في كثافة الاعمال الرقمية DBI في التعرف على الكلام والبحث في مجال الذكاء الاصطناعي (AI)، وتحديداً “Alexa”، إلى قدرة Amazon على التقاط عادات البحث والشراء لدى المستخدم بشكل أفضل، مما يسمح للمستخدمين بتقديم طلبات مفعلة بالصوت لزيادة الأداء المالي. وعلى نحو مماثل، سمح استثمار Facebook في عام 2014 في تطبيق WhatsApp ل Facebook بتوسيع محفظة خدمات تكنولوجيا المعلومات، ودمج الرسائل والاتصال الهاتفي لتحسين عائدات الإعلانات. ومن ناحية أخرى، فإن الافتقار إلى استثمارات كثافة الأعمال الرقمية DBI يمكن أن يحول قدرات تكنولوجيا المعلومات إلى جمود من خلال إعاقة قدرة الشركة على استكشاف الفرص وتوسيع أدائها من خلال الاستفادة من الابتكارات الرقمية المناسبة في استراتيجية أعمالها. تستطيع الشركات التي تتمتع بكثافة الأعمال الرقمية ـ DBI الاستباقية إنشاء الاتصالات الرقمية المنتشرة واستخدامها بشكل فعال بين الوكلاء الرئيسيين في سلسلة القيمة مثل الموردين والشركاء التجاريين والعملاء. حدد(2012) Westerman et al ستة مجالات لـ كثافة الاعمال الرقمية DBI وهي: وسائل التواصل الاجتماعي، وتجربة العملاء، والهواتف المحمولة، وتحليلات البيانات، ورقمنة العمليات، والتعاون الداخلي، ووجدوا أن الشركات التي تتمتع بـكثافة الأعمال الرقمية DBI عالية تتفوق في مجال واحد على الأقل. وفي مزيد من الدعم، وجد(2014) Westerman et al أن “”الأساتذة الرقميين”” – أي الشركات التي تبني القدرات الرقمية من خلال إعادة تصميم وإعادة التفكير في العمليات التجارية الحالية والعمليات والنماذج هي أكثر ربحية بنسبة 26 % من منافسيها العاديين في الصناعة.

ثالثا: أهمية كثافة الاعمال الرقمية

تمثل سرعة الاستشعار قدرة الشركة على البحث والمسح الضوئي للمعلومات المتعلقة بالبيئات المتغيرة والتعلم منها وتفسيرها بسرعة (Park et al., 2017). وتشير الدراسات الحديثة إلى أن الاستثمارات الاستراتيجية في التقنيات الرقمية الناشئة والمبتكرة تسمح للشركات بإنشاء قيمة في شكل أنشطة التعلم وخلق المعرفة (على سبيل المثال، Vial et al., 2019). على سبيل المثال، يوضح (2016) Fitzgerald كيف تستفيد GM من تقنيات إنترنت الأشياء (IoT) لتوقع احتياجات العملاء المتغيرة. بالإضافة إلى ذلك، يمكن للشركات استخدام تقنيات الهاتف المحمول ووسائل التواصل الاجتماعي لجمع المعلومات المتعلقة بالعملاء. وتظهر دراسات أخرى كيف تسمح تقنيات تحليل البيانات الضخمة للشركات بإنشاء رؤى حول تحركات المنافسين والتغيرات الاقتصادية من خلال كميات كبيرة من البيانات (على سبيل المثال، Günther et al., 2017). وعلاوة على ذلك، (2013) Bharadwaj et al يسلط الضوء على أن استخدام مثل هذه التقنيات يساعد المديرين على تفسير التغيرات البيئية المعقدة كأساس لاتخاذ قرارات مستنيرة بشكل أفضل. وبالتالي، فإننا نرى أن الاستثمارات الاستراتيجية في التقنيات الرقمية تزيد من قدرة الشركة على جمع وتنظيم وتفسير المعلومات حول الفرص والتهديدات الناشئة. وبالتالي، فإننا نرى ان أهمية كثافة الاعمال الرقمية تكمن فيما يلي:

1: ترتبط كثافة الأعمال الرقمية بشكل إيجابي بخفة الحركة. تشير سرعة الاستجابة إلى قدرة الشركة على ضبط الموارد الداخلية والعمليات التجارية والإنتاجية بسرعة، أو تقديم منتجات أو خدمات جديدة، أو تنفيذ جداول تسعير جديدة، أو إنشاء شراكات استراتيجية للرد على الفرص والتهديدات تشير الأبحاث السابقة إلى أن موارد تكنولوجيا المعلومات تشكل عوامل تمكين رئيسية للاستجابة السريعة.

2: يمكن للشركات أيضًا إنشاء خيارات رقمية في شكل عمليات رقمية من خلال التقنيات الرقمية الناشئة والمبتكرة (Vial, 2019).

3: أن الاستثمارات في تقنيات تحليل البيانات الضخمة تسمح للشركات بالأتمتة، وبالتالي زيادة سرعة العمليات التجارية الداخلية. (2017) Gunter et al.

4: تشير الأبحاث حول الابتكار الرقمي أيضًا إلى أن تطبيق التقنيات الرقمية، مثل التحليلات أو تطبيقات الوسائط الاجتماعية، يمكن أن يسرع العمليات المتعلقة بتطوير وإطلاق منتجات وخدمات جديدة.

5: يمكن للتقنيات السحابية تسريع عمليات سلسلة التوريد داخل وبين المنظمات، على سبيل المثال من خلال زيادة الشفافية لجميع الأطراف أو المعاملات الرقمية.

6: تسهل التقنيات الرقمية التعديلات السريعة لعمليات التسعير والإنتاج. وبالتالي، فإننا نرى أنه من خلال زيادة درجة العمليات الرقمية داخل الوظائف المختلفة وعبرها، فإن الاستثمارات الاستراتيجية في التقنيات الرقمية تعزز قدرة الشركة على الاستجابة السريعة للفرص والتهديدات التجارية الناشئة وبالتالي ترتبط كثافة الأعمال الرقمية بشكل إيجابي بمرونة الاستجابة. Eisele & Brettel,2021:3-4))

بينما يرى Liu et al,2023:23)) تعد كثافة الأعمال الرقمية متغيرًا مهمًا يميز البيئة الرقمية للمؤسسات، مما يعكس درجة التطبيق والاعتماد على التكنولوجيا الرقمية في مختلف جوانب عمليات أعمالها.

(1) جانب التقنيات الرقمية (مثل التحليلات والبيانات الضخمة والسحابة ووسائل التواصل الاجتماعي والهواتف المحمولة) في معاملاتنا التجارية.

(2) جانب التقنيات الرقمية (مثل التحليلات والبيانات الضخمة والسحابة ووسائل التواصل الاجتماعي والهواتف المحمولة) في عمليات شركاتنا.

(3) جانب الاستثمار المستمر في المبادرات التي تدعم التكنولوجيا الرقمية (مثل التحليلات والبيانات الضخمة والسحابة ووسائل التواصل الاجتماعي والهواتف المحمولة) في عملياتنا الداخلية.

وأخيرا يرى Nwankpa & Datta,2017:472)) أن المؤسسات تستثمر في كثافة الاعمال الرقمية DBI لإعادة وضع قدراتها في مجال تكنولوجيا المعلومات للتعامل مع مشهد الأعمال المتغير وتؤدي إلى أداء أعلى للشركة. في بيئة أعمال رقمية متزايدة، يمكن أن يؤدي عدم كفاية كثافة الاعمال الرقمية DBI إلى حجب قدرة المؤسسة على تطوير وتصميم استراتيجية الأعمال الرقمية المناسبة والابتكار. تشير التحقيقات السابقة إلى أن الشركات التي تتمتع بأعلى مستوى من كثافة الاعمال الرقمية DBI تتفوق في توليد الإيرادات باستخدام مواردها الحالية (Westerman et al., 2012). علاوة على ذلك، يمكن للشركات التي تتمتع بمستويات عالية من كثافة الاعمال الرقمية DBI إنشاء اتصالات رقمية واسعة الانتشار واستخدامها بشكل فعال والتواصل بين شركاء الأعمال ضمن سلسلة القيمة. على سبيل المثال، حققت شركتا Nike وAmazon مستوى عاليًا من كثافة الاعمال الرقمية DBI في عملياتهما، مما أدى إلى خلق القدرة على توليد قدرات إضافية وفرص رقمية أكثر أهمية وكفاءة العمليات. بشكل أساسي، تعمل تقنية كثافة الاعمال الرقمية DBI على تسهيل العوامل الخارجية للشبكة عبر الأنشطة في سلسلة القيمة مما يؤدي إلى زيادة الرؤية ونقل المعرفة والتآزر التشغيلي (Bharadwaj et al., 2013). مباشرة إلى هذه النقطة، وجدت دراسة استقصائية للمديرين التنفيذيين لتكنولوجيا المعلومات أن الشركات التي أنشأت بصمة رقمية من خلال إعادة تصميم وإعادة التفكير في العمليات التجارية الحالية والعمليات والنماذج هي أكثر ربحية بنسبة 26 في المائة من الشركات التي لا تفعل ذلك (Westerman et al., 2014). وبالمثل، وجد (2017) Nwankpa and Datta أن الشركات الأفضل في دمج كثافة الاعمال الرقمية DBI الجديد مع قدراتها في مجال تكنولوجيا المعلومات هي في وضع جيد لتحقيق أداء متفوق.

رابعا: مفهوم النجاح التنظيمي (OS)

ان النجاح التنظيمي “النجاح” في اللغة الإنجليزية، حسب (Webster, 1974) يعني “إنهاء وصولك إلى ما هو أفضل، أو الوصول إلى exce”. وفي اللغة الفرنسية يقول (Robert, 1983) إن كلمة Reussite تعني الحصول على نتيجة جديدة، والوسيلة للوصول إلى أعلى أو الوصول إليه. فيما يتعلق بالنجاح التنظيمي (OS) فهو يتضمن عدة جوانب مثلا النمو هو مؤشر لقياس نظام التشغيل ويقصد به الكفاءة أو قدرة المنظمة على تحقيق أهدافها على المدى الطويل، من خلال التوسع والتجديد والبقاء (Whitten, 1987). فيما يتعلق بالنجاح من خلال الأداء المالي والإنتاجية والكفاءة التشغيلية والأرباح والعائد المستهدف وبرامج التحسين في إطار إدارة الجودة الشاملة وإعادة هندسة المرجعية والمقارنة فهي نظرة ضيقة لا تحدد النجاح على المدى الطويل في ظل الأسواق التنافسية، ويكمن النجاح على المدى الطويل في قدرة المنظمة على القيام بأشياء أفضل مما يفعله المنافسون وذلك من خلال امتلاك قدرات مميزة وأساسية لا يمكن تقليدها؛ إلى جانب القدرة على الحصول على مركز تنافسي متميز (Hill & Jones, 2001). نظام التشغيل هو قدرة المنظمة على تحقيق أهداف طويلة المدى والتوازن بين أهداف المنظمة وغاياتها. (Nafei,2016:299)

يصف (Wong et al,2012:97) النجاح التنظيمي بأنه قيمة ومستوى الخدمة المقدمة لتلبية متطلبات المنظمة والعميل. ويرى (Kinya,2020:10) ان النجاح التنظيمي هو تحليل لمكانة المنظمة فيما يتعلق بأهدافها ورسالتها (Catherine, 2018), وهو في الأساس تقييم النتائج الفعلية والمتوقعة للمنظمة لمعرفة وضعها. وهذا يساعد المنظمة على معرفة الإجراء الذي يجب اتخاذه لأنه إذا كانت النتيجة سلبية فهذا يعني أن الوقت قد حان لتحديد استراتيجية التحسين وإذا كانت النتيجة جيدة، فهذا هو الوقت المناسب لتحديد استراتيجيات للحفاظ على الفجوة مع المنافسين أو توسيعها. لا يمكن تحقيق النجاح دون الالتزام الكامل خاصة من قبل الإدارة من خلال أشياء مثل تحديد القادة المحتملين وتنميتهم، ومراجعة المواهب بانتظام، وتقييم أداء القادة المحتملين، ووضع تدابير للاحتفاظ بالقادة المستهدفين وتحديد استراتيجيات لتنمية المهارات القيادية (Anitha, 2016). يرى بعض العلماء أن النجاح التنظيمي هو قدرة المالك على الحصول على حصة سوقية كبيرة والحصول على وضع مالي جيد. يمكن أيضًا قياس النجاح التنظيمي من خلال النتيجة المتوقعة للمالك حيث قد يفترض النجاح بمجرد تحقيق النتائج خلال الفترة الزمنية المتوقعة. بينما ينظر (Dahal,2022:241) إلى النجاح التنظيمي على أنه الصورة الكبيرة، التي تعكس قياسات النجاح من وجهات نظر وقواعد معرفية مختلفة، وتقدم مؤشرات نحو مقاييس تقييم أكثر تقدمًا. ويشير Tunsi,2023:2)) الى ان النجاح التنظيمي هو قدرة المنظمة على التحمل والعمل بفعالية في بيئة أعمال مضطربة إن تنفيذ الأنشطة التي تؤدي إلى تحقيق أهداف محددة مسبقًا يضفي مظهر النجاح على المنظمة.

خامسا: أهمية النجاح التنظيمي

يُنظر إلى النجاح التنظيمي على أنه الصورة الكبيرة، التي تعكس قياسات النجاح من وجهات نظر وقواعد معرفية مختلفة وتقدم مؤشرات نحو مقاييس تقييم أكثر تقدمًا وقد لخص أهمية النجاح التنظيمي بالآتي:

أولاً: يمثل النجاح المالي زيادة في نمو المبيعات والربحية والعائد على الاستثمار والأرباح والمكافآت.

ثانيا: يمثل نجاح العميل/السوق العلاقة الأفضل بين المنظمة وعملائها. تتمتع المؤسسات التي تركز على العملاء بالمهارة في معرفة ما يحتاجه عملاؤها ويريدونه، وصنع المنتجات التي تلبي تلك الاحتياجات، وإبقاء العملاء سعداء، مما يؤدي إلى ارتفاع معدلات الاحتفاظ بالعملاء.

ثالثًا: يعكس نجاح العملية كفاءة المنظمة ونموها. في العقد الماضي، ركزت العديد من مفاهيم الأعمال المؤثرة على تحسين العمليات، مثل إدارة الجودة الشاملة، أو الجهود القائمة على الفريق، أو الأنشطة، أو المنظمات التعليمية. يعترف نجاح تنمية الأفراد بالدور الحيوي الذي يلعبه أصحاب المصلحة في نجاح المنظمة. يشير مستوى قدرات الموظفين ومهاراتهم، وتطوير الموظفين والمهنيين، والتفاني في القيادة التكنولوجية، وضعف موارد الموظفين إلى الدور الحاسم للموظفين في نجاح المنظمة.

رابعا: النجاح المستقبلي هو علامة على البصيرة. ويُنظر إليها على أنها مسألة تنظيمية أساسية وتتضمن مقاييس الأداء مثل مؤشرات الشراكات والتحالفات، وعمق/جودة التخطيط الاستراتيجي، والاستثمارات في الأسواق والتقنيات الجديدة، وتوقع التغيرات البيئية والاستعداد لها. Dahal,2022:241-242))

سادسا: عوامل النجاح التنظيمي

يرىTunsi,2023:2-3)) ان النجاح أمرًا مهمًا وشخصيًا للغاية بالنسبة للمنظمات، وغالبًا ما يعبر عن جوهر المنظمة, بناءً على نظرية الرؤية القائمة على الموارد (RBV)، والتي تفترض أن امتلاك الموارد ونشرها الاستراتيجي يعزز المنظمة القدرات الوطنية وتعزيز الميزة التنافسية. تؤكد مبادئ هذه النظرية على أهمية العوامل التنظيمية في تحديد النجاح التنظيمي. وبناء على ذلك، يمكن للشركة زيادة مزاياها التنافسية وتعزيز نجاح المنظمة (Kozlenkova et al., 2014). في الخطاب المعاصر، يعد RBV بمثابة نموذج أساسي يوجه النجاح التنظيمي من خلال التأكيد على الموارد المحورية الضرورية للأداء الفعال للمنظمة (Li, 2019). بالتوافق مع RBV، يفترض العلماء أن استراتيجيات إدارة الموارد البشرية تمتلك القدرة على دفع الشركة نحو تحقيق ميزة تنافسية قد يكون الاستخدام الأساسي لمقاييس الأداء المالية لتقييم نجاح المنظمة. إن تطبيق مقاييس الأداء غير المالي يمكن أن يحسن النجاح التنظيمي وطول العمر. تساعد بيئة التعلم والنمو الأفضل المؤسسة على إنشاء المعلومات واكتسابها ومشاركتها ودمجها لبناء الموارد والقدرات. بالإضافة إلى ذلك، تساعد مقاييس الأداء غير المالي المؤسسات على ربط أداء الأعمال بالاستراتيجية، مما يسمح لها بالمنافسة.

لاحظ (2017) Juliancia et al أن اعتماد نهج/استراتيجية التمايز في التقييم أو النجاح التنظيمي يؤدي إلى تقدم الأداء المتفوق وتحقيق الميزة التنافسية ولها علاقة إيجابية بين الاستراتيجية والنجاح التنظيمي.

وفقا ل (2012) Liguori et al، تعتقد المنظمات العامة أن مقاييس الأداء غير المالي أكثر إفادة من مقاييس الأداء المالية. وعلاوة على ذلك،. وأضاف (2017) Polanen et al أنه لا يمكن قياس الجوانب المختلفة لأداء القطاع العام باستخدام مقاييس الأداء المالية فقط. ترتبط مقاييس الأداء مثل الفعالية أو الكفاءة أو الاستجابة أو العدالة ارتباطًا واضحًا بالنجاح التنظيمي وتساهم في تحسين جودة الخدمة تشير ضرورة تلبية معايير الأداء غير المالي إلى أن وجود مؤشر أفضل للنجاح يمكن أن يوازن بين ميزة مقاييس الأداء القائمة على التمويل كمؤشر قصير المدى للتقدم نحو تحقيق الأهداف طويلة المدى للمنظمات، وبالتالي تعزيز قدرة المديرين على تحقيق الأهداف. الأداء والنجاح التنظيمي بالإضافة إلى ذلك، وفقًا لبعض الباحثين، فإن استخدام مقاييس الأداء غير المالي يجعل الموظفين أكثر قدرة على التكيف في تصرفاتهم وذلك لأن الإجراءات تلغي حاجة الموظفين إلى الابتكار. وبالتالي، يمكن لهذه المرونة أن تشجع الموظفين على توليد بدائل فعالة وفعالة لتحقيق الهدف. وبالتالي، فإن مقاييس الأداء غير المالي (على وجه التحديد، مقاييس أداء التعلم والنمو) تحفز أعضاء المنظمة ليكونوا أكثر إبداعًا في أداء المهمة، مما يؤدي إلى إثراء الابتكار.

بينما يرى Dahal,2022:239)) ان عوامل النجاح التنظيمي في ظل الاقتصاد العالمي المعاصر، تعتمد كفاءة الأمة وانتصارها على نجاح منظماتها. ومع ذلك، فإن العوامل التي تساهم في النجاح التنظيمي قبل السعي نحو النجاح (Kanan et al., 2022; Kanan et al., 2023)، يتعين على المنظمة أن تحدد في البداية تصورها للنجاح، وأن توضح الاستراتيجيات اللازمة لتحقيق هذا النجاح، وأن تحدد العوائق المحتملة التي قد تنشأ في السعي لتحقيق النجاح التنظيمي، ووضع استراتيجيات للتخفيف منها (Eggert et al., 2020). ومن ثم، فإن المنظمة مكلفة بتحديد محددات النجاح التنظيمي، والتي تتميز بمدى تحقيق المنظمة لأهدافها المحددة مسبقًا، على الرغم من مواجهتها للعقبات وان عوامل النجاح التنظيمي هي:

أولا: رأس المال البشري يشكل رأس المال البشري أصلاً استراتيجياً حاسماً ومحدداً محورياً للنجاح التنظيمي يجب على المنظمات إعطاء الأولوية لمهارات وكفاءات موظفيها لتنفيذ خططها بفعالية كونه المظهر الأكثر أهمية لرأس المال الفكري، يرتبط رأس المال البشري بمعرفة الفرد وخبرته يشكل رأس المال البشري عنصرا حيويا في إطار العمليات التجارية، ويشمل المهارات والكفاءات والمواهب والصفات المطلوبة المتأصلة في الأفراد، والتي لا غنى عنها للعمليات الاقتصادية. وهو يجسد المعرفة والخبرة التي اكتسبها الموظف من خلال التعلم الرسمي أو غير الرسمي أو المنظم. يتطلب تعزيز رأس المال البشري استثمارات كبيرة في التدريب والتعليم ورفع المهارات، مما يتطلب وقتًا مخصصًا وموارد مالية من المنظمة.

ثانيا: رأس المال الاجتماعي يتعلق رأس المال الاجتماعي بقدرة الفرد على استخلاص المزايا من علاقاته الشخصية وانتماءاته والبنية الاجتماعية الأوسع إن خصائص المعايير والثقة والشبكات الاجتماعية هي التي تمكن المشاركين من السعي بشكل جماعي لتحقيق الأهداف المشتركة من خلال الجهود التعاونية وبالتالي، يعمل رأس المال الاجتماعي كأصل مجتمعي، حيث يعزز الثقة المتبادلة، والمعاملة بالمثل، والبنية التحتية المدنية، والالتزام بالشبكات والأعراف الاجتماعية. وفي السياق التنظيمي، يمثل رأس المال الاجتماعي موردا يتجلى في علاقاته الاجتماعية الداخلية والخارجية ويمكن وصفها بأنها الروابط الاجتماعية بين الأفراد، والتي تنبثق منها معايير الثقة والمعاملة بالمثل بين المشاركين في تلك العلاقات.

ثالثا: إدارة الموارد البشرية تشكل إدارة الموارد البشرية مفهومًا شاملاً يشمل جميع الأنشطة المرتبطة بالتخطيط والإدارة والإشراف على الموظفين، بهدف شامل يتمثل في تحقيق مجموعة محددة مسبقًا من الأهداف التنظيمية. تشتمل إدارة الموارد البشرية على خلاصة وافية للاستراتيجيات والقرارات الإدارية المتعلقة بالسياسات والإجراءات المتعلقة بالموارد البشرية. هدفها الأساسي هو مساعدة المنظمة في تحقيق أهدافها، وكذلك أهداف الأفراد والمجتمع.

المبحث الثالث: الجانب العملي

أولا / اختبار التوزيع الطبيعي

ان عملية تحديد الاختبارات المناسبة لنوع البيانات التي تم جمعها تتطلب اختبار توزيع البيانات لذلك في هذه الفقرة سيقوم الباحث باختبار (48) استبانة صالحة للتحليل الاحصائي والتي تم توزيعهاعلى موظفي شركة طريق الأفق للسفر والسياحة, للتحقق فيما اذا كانت البيانات معملية ام لا معملية‘وذلك عن طريق استخراج قيم كلا من التفلطح (Kurtosis) والالتواء (skewness) لجميع متغيرات الدراسة والتي لابد ان تقع قيمها الدنيا والعليا ضمن حدود التوزيع الطبيعي والتي تكون قيمتها ( (1.96+_وعلى النحو الاتي:

جدول (2) اختبار التوزيع الطبيعي (المتغيرات البحث)

| الفقرات المقياس | |||

| تسلسل | الفقرات | Skewness | Kurtosis |

| q1 | 0.711 | -0.595 | |

| q2 | 0.022 | -0.691 | |

| q3 | -0.24 | -0.641 | |

| q4 | 0.267 | -0.094 | |

| q5 | -0.837 | -0.445 | |

| q6 | -0.165 | -0.189 | |

| q7 | -0.28 | -0.444 | |

| q8 | -0.023 | -0.41 | |

| q9 | -0.588 | 0.008 | |

| q10 | -0.487 | -0.648 | |

المصدر: برنامج (smart pls .v4)

يظهر الجدول (2),النتائج المتعلقة باستخراج قيم التفلطح (Kurtosis) والالتواء(skewness) لمتغيري الدراسة (كثافة الاعمال الرقمية ,النجاح التنظيمي ) حيث بينت النتائج انها تتوزع توزيعا طبيعيا, أي انها بيانات معلمية, وذلك لان قيم معامل الالتواء (skewness) والتفلطح (Kurtosis) كانت ضمن المعيار المعتمد (+_1.96) .

ثانيا: الصدق الظاهري

اعتمد الباحث على الصدق الظاهري لتقيم استمارة البحث وتم عرضها على مجموعة من أساتذة والخبراء في الجامعات العرقية وتم التعديل حسب ملاحظاتهم.

ثالثا: التحليل الوصفي

- التحليل الوصفي لمتغير (كثافة الاعمال الرقمية).

لمعرفة مستوى توافر هذا المتغيّر في الشركة قيد البحث، تمت المقارنة مع الوسط الفرضي لمقياس ليكرت الخماسي البالغ (3) عبر إجراء اختبارات التحليل الوصفي المتمثلة بـ(الوسط الحسابي والإنحراف المعياري) والموضحة في الجدول (3).

جدول (3) التحليل الوصفي لمتغير (كثافة الاعمال الرقمية)

| المتوسط الحسابي | الانحراف المعياري | Max | Min | ITEM | المتغير |

| 3.452 | 1.005 | 5 | 1 | q1 | كثافة الاعمال الرقمية |

| 3.714 | 1.007 | 5 | 1 | q2 | |

| 3.524 | 1.239 | 5 | 1 | q3 | |

| 3.595 | 0.901 | 5 | 1 | q4 | |

| 3.357 | 1.324 | 5 | 1 | q5 | |

| 3.5284 | 1.0952 | المتغير كامل | |||

المصدر: برنامج (smart pls .v4)

من خلال نتائج الجدول رقم (3) نلاحظ ان اعلى وسط حسابي بلغ (3.714) للفقرة q2 وهذا يدل على انتشار هذه الفقرة بنسبة عالية بين الموظفين وان اقل وسط حسابي بلغ (3.452) للفقرةq1 وهذا يدل على عدم انتشار هذه الفقرة بمستوى عال نسبيا.

- تحليل الوصفي (النجاح التنظيمي).

لمعرفة مستوى توافر هذا المتغيّر في الشركة قيد البحث، تمت المقارنة مع الوسط الفرضي لمقياس ليكرت الخماسي البالغ (4) عبر إجراء اختبارات التحليل الوصفي المتمثلة بـ(الوسط الحسابي والإنحراف المعياري)، والموضحة في الجدول(4).

جدول ( 4) التحليل الوصفي لمتغير (النجاح التنظيمي)

| المتوسط الحسابي | الانحراف المعياري | Max | Min | ITEM | الأبعاد |

| 3.476 | 1.052 | 5 | 1 | q6 | النجاح التنظيمي |

| 3.429 | 1.05 | 5 | 1 | q7 | |

| 3.476 | 1.029 | 5 | 1 | q8 | |

| 3.31 | 1.102 | 5 | 1 | q9 | |

| 3.357 | 1.25 | 5 | 1 | q5 | |

| 3.4096 | 1.0966 | المتغير كامل | |||

المصدر: برنامج (smart pls .v4)

من خلال نتائج الجدول رقم (4) نلاحظ ان اعلى وسط حسابي بلغ (3.476) للفقرة q6و , q8هذا يدل على انتشار هذه الفقرتين بنسبة عالية بين الموظفين وان اقل وسط حسابي بلغ (3.31) للفقرة q9 وهذا يدل على عدم انتشار هذه الفقرة بمستوى عال نسبيا.

رابعا: اختبار الفرضية

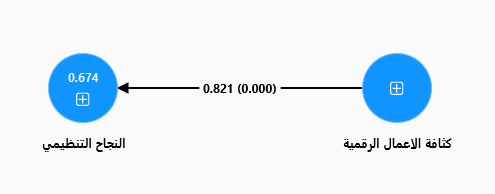

من اجل اختبار الفرضية الاساسية التي تنص على أن: (إن كثافة الاعمال الرقمية لها تأثير موجب ومعنوي في النجاح التنظيمي) قام الباحث في ببناء النموذج الهيكلي في ادناه.

الشكل(2) الانموذج الهيكلي لاختبار للفرضية الرئيسة

بالاعتماد على مخرجات برنامج (smart pls .v4) نلاحظ ان كثافة الاعمال الرقمية له تاثير معنوي كبيرة في النجاح التنظيمي حيث بلغ التاثير( 0.821) وهذا يدل على نجاح الفرضية الرئيسية للدراسة

جدول (5) نتائج تقييم الانموذج الهيكلي الفرضية الرئيسة

| المسار | معامل المسار | R2 | الانحراف المعياري | T | P-VALUE | المعنوية |

| كثافة الأعمال الرقمية-> النجاح التنظيمي | 0.821 | 0.674 | 0.049 | 16.604 | 0.000 | معنوي |

نلاحظ من الجدول أعلاه ان قيمة تجاوزت قيمة الجدولية وان معامل المسار بلغ (0.821) وان معامل التحديد بلغ (0.674)، وبهذا نقبل الفرضية الأولى.

المبحث الرابع: الاستنتاجات والتوصيات

أولاً: الاستنتاجات:

توصل الباحث إلى مجموعة من الاستنتاجات النظرية والاستنتاجات الخاصة بالجانب الميداني يمكن عرضها على النحو الآتي:

- ان الشركة تعمل باستمرار في المبادرات التي تدعم التكنولوجيا الرقمية (مثل التحليلات والبيانات الضخمة والسحابة ووسائل التواصل الاجتماعي والهواتف المحمولة) في عملياتها الداخلية.

- ان التركيز على زيادة معدل دوران مرتفع للموظفين في الشركة هو عامل مؤثر في تطوير الاستراتيجيات الرقمية وعامل مؤثر في قدرة الشركة على المنافسة والتفوق.

- ان التزام الموظفون دائمًا بالمواعيد النهائية في الشركة يعتبر أحد العوامل الأساسية في تحقيق نجاحها في السوق.

- يمكن لكثافة الاعمال الرقمية ان تحسن فرص التمكن من الاتصال بأمان في شبكة إلكترونية مفتوحة مثل الإنترنت بشكل كبير عن طريق الصيانة الخارجية التي يقوم بها مقدمو الخدمات المعتمدون.

- يمثل استثمار الشركة في أعمالها في الفرص والتقنيات الرقمية الجديدة (مثل التحليلات والبيانات الضخمة والسحابة ووسائل التواصل الاجتماعي والجوال) عاملا مهما في زيادة التعاملات مع زبائنها.

ثانياً: التوصيات:

يمكن عرض أهم التوصيات على النحو الآتي:

- ضرورة زيادة استثمار الشركة للتقنيات الرقمية (مثل التحليلات والبيانات الضخمة والسحابة ووسائل التواصل الاجتماعي والهواتف المحمولة) في معاملاتها التجارية.

- ضرورة التركيز على الاستثمار بشكل استراتيجي في التقنيات الرقمية (مثل التحليلات والبيانات الضخمة والسحابة ووسائل التواصل الاجتماعي والجوال) في عمليات الشركة قيد البحث وهذا يلزم من القادة والمنظمة على حد سواء دراسة بيئة الشركة ومعرفة ماهي اهم المعوقات التي يجب معالجتها على مستوى الشركة وكذلك الموظفين.

- ضرورة معرفة مدى إرتباط الفرد مع المجموعة المؤثرة داخل الشركة وخارجها من خلال معرفة لأفكارهم وتعاونهم ذات الأهمية البالغة في تحقيق النجاح التنظيمي.

- ضرورة تهيئة البيئة والثقافة التنظيمية المناسبة في مكان العمل والي تشجع على العمل الالكتروني داخل الشركة بشكل مستدام.

- ضرورة التأكيد على توفير برامج حماية البيانات والمعلومات التي تخص الزبائن في كافة المعاملات.

المصادر

- Wairimu, J., & Liao, Q. (2019). Digital Business Intensity and Entrepreneurial Alertness in Organizational Learning.

- Nwankpa, J. K., Roumani, Y., & Datta, P. (2022). Process innovation in the digital age of business: the role of digital business intensity and knowledge management. Journal of Knowledge Management, 26(5), 1319-1341.

- Nwankpa, J. K., & Datta, P. (2017). Balancing exploration and exploitation of IT resources: The influence of Digital Business Intensity on perceived organizational performance. European Journal of Information Systems, 26, 469-488.

- Eisele, S., & Brettel, M. (2021). Value Creation through Strategic Investments in Digital Technologies: the Role of Organizational Agility. In ECIS.

- Liu, Y., Mao, M., Zhang, Y., & Xie, X. (2023). Leveraging Digital Empowerment for Green Product Innovation: Unraveling the Mediating Role of Resource Integration and Reconfiguration in Chinese Manufacturing Enterprises. Systems, 11(10), 489.

- Ong, Y. L., Hsiao, B., & Huan, N. H. (2022). INDUSTRY 4.0 AND DIGITAL GREEN INNOVATION WITH THE MEDIATING ROLE OF DIGITAL GREEN KNOWLEDGE CREATION: AN EVIDENCE FROM VIETNAM. Journal of Information Systems & Operations Management, 16(2), 196-211.

- Kinya, M. L. (2020). Relationship between Leadership Development Practices and Organizational Success in Selected Universities in Meru County, Kenya (Doctoral dissertation, KeMU).

- Dahal, R. K. (2022). Effectiveness of learning and growth performance metrics in the Nepalese telecommunications industry for organizational success. Problems and Perspectives in Management, 20(4).

- Nafei, W. A. (2016). Organizational agility: The key to organizational success. International Journal of Business and Management, 11(5), 296-309.

10 -Tunsi, W. (2023). Evaluating the Effect of Human Resource Management on the Relationship Between Human Capital and Social Capital Toward Organizational Success in the Saudi Arabian Banking Sector. Cuadernos de Economía, 46(132), 1-13.

11- Nwankpa, J. K., & Roumani, Y. (2016). IT capability and digital transformation: A firm performance perspective.

12- Westerman, G., Tannou, M., Bonnet, D., Ferraris, P., & McAfee, A. (2012). The Digital Advantage: How digital leaders outperform their peers in every industry. MITSloan Management and Capgemini Consulting, MA, 2, 2-23.

13- Bharadwaj, A., El Sawy, O. A., Pavlou, P. A., & Venkatraman, N. V. (2013). Digital business strategy: toward a next generation of insights. MIS quarterly, 471-482.

14- Westerman, G., Bonnet, D., & McAfee, A. (2014). Leading digital: Turning technology into business transformation. Harvard Business Press.

15- Wong, P. S., Cheung, S. O., Yiu, R. L., & Hardie, M. (2012). The unlearning dimension of organizational learning in construction projects. International journal of project management, 30(1), 94-104.

16- Dahal, R. K. (2022). Effectiveness of learning and growth performance metrics in the Nepalese telecommunications industry for organizational success. Problems and Perspectives in Management, 20(4), 238-249.

17- Criscuolo, P., & Narula, R. (2008). A novel approach to national technological accumulation and absorptive capacity: aggregating Cohen and Levinthal. The European Journal of Development Research, 20, 56-73.

18- Conticelli, S., D’Antonio, M., Pinarelli, L., & Civetta, L. (2002). Source contamination and mantle heterogeneity in the genesis of Italian potassic and ultrapotassic volcanic rocks: Sr–Nd–Pb isotope data from Roman Province and Southern Tuscany. Mineralogy and Petrology, 74, 189-222.

19- Günther, W. A., Mehrizi, M. H. R., Huysman, M., & Feldberg, F. (2017). Debating big data: A literature review on realizing value from big data. The Journal of Strategic Information Systems, 26(3), 191-209.

20- Bharadwaj, A., El Sawy, O. A., Pavlou, P. A., & Venkatraman, N. V. (2013). Digital business strategy: toward a next generation of insights. MIS quarterly, 471-482.

21-Westerman, G., Bonnet, D., & McAfee, A. (2014). Leading digital: Turning technology into business transformation. Harvard Business Press.

22- Anitha, J. (2016). Role of organisational culture and employee commitment in employee retention. ASBM Journal of Management, 9(1).

23- AMEGAVI, G. B., ADUO-ADJEI, K. O. F. I., & OWUSU, R. (2017). OVERCOMING THE HURDLES OF INTRA-ORGANIZATIONAL INFORMATION SHARING IN E-GOVERNMENT IMPLEMENTATION IN GHANA. Journal of Information Technology Management, 28(4).

24-Jones, S. R., & Hill, K. (2001). Crossing High Street: Understanding diversity through community service-learning. Journal of College Student Development.

25-Maltz, A. C., Shenhar, A. J., & Reilly, R. R. (2003). Beyond the balanced scorecard:: Refining the search for organizational success measures. Long range planning, 36(2), 187-204.

26-Lee, J. Y., Kozlenkova, I. V., & Palmatier, R. W. (2015). Structural marketing: Using organizational structure to achieve marketing objectives. Journal of the Academy of Marketing Science, 43, 73-99.

27- Dahal, R. K. (2022). Effectiveness of learning and growth performance metrics in the Nepalese telecommunications industry for organizational success. Problems and Perspectives in Management, 20(4), 238-249.