دور الإدارة الاستراتيجية كمدخل لتطبيق الإدارة بالأهداف: دراسة ميدانية على بنك التضامن الإسلامي – السودان

The Role of Strategic Management as an Approach to Applying Management by Objectives: A Field Study on Tadamon Islamic Bank – Sudan

د. حسان محمد حسن حافظ1

1 أستاذ مساعد، قسم العلوم الإدارية والمالية، جامعة الطائف، المملكة العربية السعودية.

بريد الكتروني: hassaan217@yahoo.com

DOI: https://doi.org/10.53796/hnsj64/5

المعرف العلمي العربي للأبحاث: https://arsri.org/10000/64/5

المجلد (6) العدد (4). الصفحات: 70 - 90

تاريخ الاستقبال: 2025-03-07 | تاريخ القبول: 2025-03-15 | تاريخ النشر: 2025-04-01

المستخلص: هدفت الدراسة إلى التعرف على دور الإدارة الاستراتيجية بأبعادها (الصياغة الاستراتيجية، تنفيذ الاستراتيجية، تقييم الاستراتيجية كمدخل لتطبيق الإدارة بالأهداف بأبعادها (تحديد الأهداف، المشاركة، الرقابة الذاتية. اتبعت الدراسة المنهج الوصفي التحليلي، والاستبانة كأداة لجمع المعلومات، وتم اختيار عينة عشوائية مكونة من (86) من العاملين ببنك التضامن الإسلامي بالسودان. خلصت الدراسة إلى العديد من النتائج أهمها يولي البنك اهتماماً كبيراً بصياغة وتقييم الاستراتيجية، إلا أن هناك تحديات في تنفيذ الاستراتيجية، خاصة فيما يتعلق بأنظمة التحفيز والمكافآت، يحدد البنك الأهداف بوضوح عند تطبيق الإدارة بالأهداف وبما يتوافق مع رؤيته، إلا أن هناك ضعفًا في مشاركة الموظفين في وضع خطط العمل واتخاذ القرارات، ووجود أثر ذو دلالة إحصائية للإدارة الاستراتيجية بأبعادها في نجاح تطبيق الإدارة بالأهداف بالبنك. أوصت الدراسة بضرورة تطوير آليات تنفيذ الاستراتيجية من خلال ربطها بأنظمة تحفيز ومكافآت فعالة، لزيادة التزام الموظفين ورفع كفاءة تنفيذ الخطط الاستراتيجية، وتفعيل مشاركة الموظفين في وضع خطط العمل واتخاذ القرارات المتعلقة بأهدافهم، من خلال تعزيز قنوات الاتصال والتعاون بين الإدارة والعاملين لضمان توافق الأهداف الفردية مع الأهداف العامة للبنك، العمل على تبني منهج الإدارة الاستراتيجية لضمان التوافق بين الأهداف التنظيمية ومبادئ الإدارة بالأهداف بالبنك.

الكلمات المفتاحية: إدارة، إستراتيجية، أهداف، بنك التضامن، السودان.

Abstract: The study aimed to identify the role of strategic management in its dimensions (strategic formulation, strategy implementation, and strategy evaluation) as an approach to applying management by objectives in its dimensions (goal setting, participation, and self-control). The study adopted the descriptive-analytical approach and used a questionnaire as a data collection tool. A random sample of 86 employees from Tadamon Islamic Bank in Sudan was selected. The study concluded with several key findings, the most important of which is that the bank places significant emphasis on strategic formulation and evaluation. However, challenges exist in strategy implementation, particularly concerning incentive and reward systems. The bank clearly defines objectives when applying management by objectives in alignment with its vision, yet there is a weakness in employee participation in work planning and decision-making. Furthermore, the study found a statistically significant impact of strategic management dimensions on the successful application of management by objectives in the bank. The study recommended developing strategy implementation mechanisms by linking them to effective incentive and reward systems to enhance employee commitment and improve the efficiency of strategic plan execution. Additionally, it emphasized the need to activate employee participation in work planning and decision-making related to their objectives by strengthening communication and collaboration channels between management and employees to ensure alignment between individual and organizational goals. The study also recommended adopting a strategic management approach to ensure consistency between organizational objectives and the principles of management by objectives within the bank.

Keywords: Management, Strategy, Objectives, Tadamon Bank, Sudan.

مقدمة:

تسارع التغير الكمي والنوعي في بيئه الأعمال فرضت علي منظمات الأعمال مجموعه من التحديات الإدارية والتنظيمية، الإنتاجية، القيمية الثقافية، التسويقيه… الخ وأصبح إلزاماً علي المنظمات التعامل مع تلك التحديات لضمان الإستمرار والبقاء والنمو وذلك بتبني عدد من الأساليب الإدارية الحديثة وتطويرها. كما إن الإدارة الاستراتيجية تعد من الأساليب الإدارية الحديثة وهي مجموعه من العمليات والأنشطة التي تهدف إلي تحديد أهداف المنظمة ووضع الإستراتجيات المناسبة لتحقيق الأهداف اعتماداً علي تحليل البيئة الخارجية والداخلية واستشراف التحديات والفرص واتخاذ القرارات الاستراتيجية المناسبة لتحقيق تلك الأهداف. تمثل الإدارة بالأهداف منهجية إدارية تركز على تحقيق نتائج محددة من خلال تحديد أهداف واضحة وقابلة للقياس ويتم إشراك العاملين في تحديد تلك الأهداف مما يعزز من إلتزامهم وإندماجهم في عمل المنظمة وتحسين الأداء مع احداث التوازن بين الأهداف الفرديه والجماعيه. وقد أكدت دراسة (الفرا والهندي، 2018) إلى أن تطبيق الإدارة بالأهداف في المؤسسات يؤدي إلى تعزيز قدرة القيادات البديلة وتطوير الأداء المؤسسي.

إن الإدارة الاستراتيجية تدعم من نجاح وتطبيق الإدارة بالأهداف وذلك من خلال صياغه الاستراتيجية التي تتضمن تحديد الأهداف القصيرة والطويلة الأجل للمنظمة مع تحديد الفرص والتهديدات ووضع الاستراتيجيات المناسبة وفي مرحلة تنفيذ الاستراتيجية يتم وضع السياسات لتحفيز العاملين لوضع الاستراتيجية المقررة موضع التنفيذ مع تخصيص الموارد وتنميه الوعي والبيئة المسانده للتنفيذ، أما مرحلة تقيم الاستراتيجية فأنه تتم مراجعة العناصر المؤثرة علي الاستراتيجية واتخاذ الإجراءات التصحيحية وتلعب الرقابة الذاتية للعاملين دوراً محورياً في تلك المرحلة.

مشكلة الدراسة:

الإدارة الاستراتيجية بأبعادها (صياغة الاستراتيجية، تنفيذ الاستراتيجية، تقييم الاستراتيجية) تدعم تطبيق منهجيه الإدارة بالأهداف ولكن في الواقع قد تواجه بتحديات كبيره يمكن تحد من ذلك الدعم منها عدم وضوح الأهداف ومؤشرات أداء المنظمة بالتالي الاستراتيجيات المعتمدة، فتغيير القيم الثقافية للعاملين أثر علي أهداف العاملين وبالتالي أصبحت عملية الجمع بين أهداف المنظمة وأهداف العاملين أكثر تعقيداً الأمر الذي انعكس علي سياسات التحفيز للعاملين والرقابة الذاتية بالمنظمة إلي جانب تحديات تكامل الأبعاد الاستراتيجية بشكل يحد من تطبيق الإدارة بالأهداف. من خلال هذه الدراسة سيتم الاجابه علي سؤال رئيسي.

إلي أي مدي يمكن أن تسهم الإدارة الاستراتيجية بأبعادها (صياغه الاستراتيجية، تنفيذ الاستراتيجية، تقييم الاستراتيجية) علي نجاح تطبيق الإدارة بالأهداف بالمنظمة بأبعادها (تحديد الأهداف، المشاركة، والرقابة الذاتية)؟.

يتفرع من السؤال الرئيسي عدة أسئلة فرعية منها:

- إلى أي مدي يمكن أن تسهم الصياغة الاستراتيجية في تطبيق الإدارة بالأهداف بالبنك؟

- إلى أي مدي يؤثر تنفيذ الاستراتيجية في تطبيق الإدارة بالأهداف بالبنك؟.

- إلى أي مدي يمكن أن تؤثر عملية تقييم الاستراتيجية في تطبيق الإدارة بالأهداف بالبنك؟

أهمية الدراسة:

نبعت أهمية الدراسة من خلال الآتي:

- الأهمية العلمية: إثراء المعرفة الأكاديمية حول العلاقة بين الإدارة الاستراتيجية والإدارة بالأهداف في القطاع المصرفي، وتقديم إطار نظري يمكن من خلاله فهم كيفية تكامل هذين المفهومين لتحقيق النجاح المؤسسي. كما تسهم الدراسة في تطوير الأدوات والنماذج النظرية التي يمكن أن تساهم في تحسين الأداء المؤسسي، وخاصة في ظل التحديات التي يواجهها القطاع المصرفي السوداني من تغيرات اقتصادية وتكنولوجية.

- الأهمية العملية: تقديم توصيات للمصارف السودانية حول كيفية تطبيق الإدارة الاستراتيجية بشكل فعال لتعزيز فعالية الإدارة بالأهداف. كما يمكن أن تسهم الدراسة في تحسين صياغة الاستراتيجية وتنفيذها، مما يساهم في تحقيق نتائج ملموسة تعزز من كفاءة العمليات المصرفية وتزيد من تنافسية المصارف في السوق المحلي والدولي.

أهداف الدراسة: تسعى الدراسة إلى تحقيق الأهداف التالية:

- التعرف على واقع الإدارة الاستراتيجية بالبنك.

- التعرف على واقع تطبيق الإدارة بالأهداف بالبنك.

- بيان دور للإدارة الاستراتيجية كمدخل لتطبيق الإدارة بالأهداف بالبنك.

- تسليط الضوء علي أهميه مشاركة للعاملين في تحديد وضع الأهداف بالمنظمة ونجاح تطبيق الاداره بالأهداف.

- التعرف علي محددات وضع سياسات تحفيز العاملين وانعكاسها علي تطبيق الاداره بالأهداف.

فرضيات الدراسة:

الفرضية الرئيسية: يوجد أثر ذو دلالة إحصائية للإدارة الاستراتيجية في نجاح تطبيق الإدارة بالأهداف بالبنك. تتفرع عن الفرضية الرئيسية الفرضيات التالية:

- يوجد أثر ذو دلالة إحصائية لصياغة الاستراتيجية في نجاح تطبيق الإدارة بالأهداف بالبنك.

- يوجد أثر ذو دلالة إحصائية لتنفيذ الاستراتيجية في نجاح تطبيق الإدارة بالأهداف بالبنك

- يوجد أثر ذو دلالة إحصائية لتقييم الاستراتيجية في نجاح تطبيق الإدارة بالأهداف بالبنك

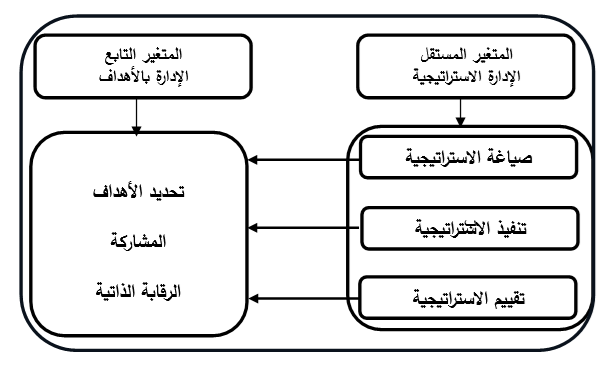

نموذج الدراسة:

شكل (1): نموذج الدراسة

منهج الدراسة:

تتبع الدراسة المنهج الوصفي التحليلي ودراسة الحالة.

مصادر جمع بيانات الدراسة:

تعتمد الدراسة على المصادر الأولية: وتستخدم الإستبانة والمقابلة الشخصية لجمع البيانات، بالإضافة إلى المصادر الثانوية: الكتب، البحوث العلمية، الدراسات، التقارير، المجلات، الندوات والمؤتمرات ذات الصلة بموضوع الدراسة.

حدود الدراسة:

اقتصرت الدراسة على الحدود التالية:

- الحدود المكانية: بنك التضامن الإسلامي – السودان.

- الحدود الزمانية: 2024م.

- الحدود البَشَريَّة: عينة من العاملين ببنك التضامن الإسلامي- السودان.

– الدراسة العربية:

دراسة (الشمري، 2015): هدفت الدراسة إلى التعرف على درجة تطبيق مديري المدارس للإدارة بالأهداف في مدارس محافظة حفر الباطن في المملكة العربية السعودية. استخدمت الدراسة المنهج الوصفي التحليلي، والاستبانة كأداة لجمع المعلومات من خلال (412) مدير ومديرة، توصلت الدراسة إلى أن: درجة تطبيق الإدارة بالأهداف في مدارس محافظة حفر الباطن جاءت بدرجة کبيرة.

دراسة (الفرا والهندي، 2018): هدفت الدراسة إلى التعرف على واقع تطبيق الإدارة بالأهداف في المؤسسات الحكومية وأثرها في تأهيل قيادة بديلة، واعتمد الباحث المنهج الوصفي التحليلي لتحقيق ذلك، والاستبانة لجمع المعلومات، تم اخذ عينة مكونة من (203) موظف بوزارة الداخلية والأمن الوطني عن طريق المسحل الشامل. خلصت الدراسة إلى: يطبق أسلوب الإدارة بالأهداف في الوزارة بدرجة متوسطة وبنسبة 62.7%. توجد علاقة طردية ذات دلالة احصائية بين مبادئ الإدارة بالأهداف (المشاركة، تحديد الأهداف، دعم الإدارة العليا، الرقابة والرقابة الذاتية، التقييم والمحاسبة على الانجاز) وتأهيل القيادة البديلة.

دراسة (الصالح، 2019): هدفت الدراسة للتعرف إلى مدى تطبيق نموذج” الإدارة بالأهداف” لدى موظفي الاتحاد الأردني لكرة السلة، وتكونت عينة الدراسة من (14) إدارياً يعملون في اتحاد كرة السلة تم اختيارهم بالطريقة العمدية، واستخدم الباحث المنهج الوصفي بأُسلوبه المسحي، كما أُستُخدِمَ الاستبيان كأداة لجمع البيانات، أشارت النتائج إلى أن درجة تطبيق الإدارة بالأهداف في الاتحاد الأردني لكرة السلة جاءت بدرجة كبيرة على جميع محاور الدراسة، حيث جاء محور وضع خطة عملية في المرتبة الأولى، يليه محور المراجعة الدورية، تلاها محور تقويم الإنجاز السنوي بينما جاء محور تحديد الأهداف في المرتبة الأخيرة.

دراسة (شعير، 2019): هدفت الدراسة إلى الكشف عن أثر الإدارة الاستراتيجية في تطوير الكفاءة المالية للقطاع المصرفي. اتبعت الدراسة المنهج الوصفي التحليلي، والاستبانة كأداة لجمع المعلومات من خلال عينة مكونة من (100) موظف بالقطاع المصرفي الخاص. خلصت الدراسة إلى أن واقع تطبيق الإدارة الاستراتيجية بالقطاع المصرفي الخاص جيدة من وجهة نظر عينة الدراسة، كما أظهرت الدراسة أن تطبيق الإدارة الاستراتيجية في القطاع المصرفي الخاص يؤثر على تطوير الكفاءة المالية لهذه المصارف.

دراسة (الأيوبي وأبوعجوة، 2022): هدفت الدراسة التعرف إلى دور الإدارة الاستراتيجية في تحقيق الإبداع الإداري في البنوك الإسلامية العاملة في قطاع غزة، وقد استخدم الباحثان المنهج الوصفي التحليلي، وتم اختيار مجتمع الدراسة من العاملين في المستويات الإشرافية في البنوك الإسلامية العاملة في غزة، والبالغ عددهم (60) موظفًا. واستخدم الباحثان أسلوب الحصر الشامل لجميع أفراد مجتمع الدراسة؛ نظرًا لصغر حجم مجتمع الدراسة، وقد تم استرداد (54) استبانة بنسبة (90.0%)، واستخدمت الاستبانة لجمع البيانات. وتوصلت الدراسة إلى مجموعة من النتائج أهمها: توجد علاقة طردية ذات دلالة إحصائية بين أبعاد الإدارة الاستراتيجية وتحقيق الإبداع الإداري في البنوك الإسلامية، حيث بلغ معامل الارتباط (0.778)، وبينت النتائج وجود أثر ذي دلالة إحصائية بين أبعاد الإدارة الاستراتيجية وتحقيق الإبداع الإداري في البنوك الإسلامية.

دراسة (الغريب، 2021): هدفت الدراسة إلى التعرف على دور الإدارة الاستراتيجية في تحسين القدرة التنافسية في البنوك العاملة في سلطنة عمان. اتبعت الدراسة المنهج الوصفي التحليلي. والاستبانة كأداة لجمع المعلومات، من خلال عينة مكونة من (328) من العاملين بالمصارف بسلطنة عمان، وخلصت الدراسة إلى ارتفاع وعي عينة الدراسة بأهمية الإدارة الاستراتيجية وتأثيراتها الإيجابية على مستوى الأداء في البنوك العاملة في القطاع المصرفي بسلطنة عمان، ووجود أثر إيجابي للإدارة الاستراتيجية في القدرة التنافسية للمصارف العاملة بسلطنة عمان.

دراسة (إبراهيم وآخرون، 2022): إستهدفت الدراسة تحديد دور الإدارة الاستراتيجية واثرها على المخاطر الإئتمانية في البنوك التجارية المصرية. اتبعت الدراسة المنهج الوصفي التحليلي، والاستبانة كأداة لجمع المعلومات من عينة من (94) من العاملين بالبنوك التجارية العاملة في جمهورية مصر العربية، تم التوصل الى وجود علاقة ذات دلالة معنوية بين الإدارة الاستراتيجية و المخاطر الائتمانية وأن التغييرات في مستوي أداء إدارة الائتمان ناتجة عن التغييرات في الإدارة الاستراتيجية.

دراسة (حلوه، 2022): هدفت الدراسة الحالية إلى التعرف على واقع تبني الإدارة الاستراتيجية بدلالة مكوناتها (صياغة الاستراتيجية، تنفيذ الاستراتيجية، وتقييم الاستراتيجية) وتأثيرها على أداء قطاع الإنشاءات في محافظة القدس، استخدمت الدراسة المنهج الوصفي الاستكشاف، والاستبانة كأداة لجمعة المعلومات من خلال عينة عشوائية بلغت (51) موظفا، حيث شملت العينة المدراء والعاملين في منظمات قطاع الإنشاءات، توصلت الدراسة الى وجود علاقة بين تبني الإداره الاستراتيجية و الأداء التنظيمي حيث يمكن التنبؤ بأداء المنظمات التي تعمل في قطاع الإنشاءات من خلال المتغيرات المستقلة (مرحلة صياغة الاستراتيجية، مرحلة تنفيذ الاستراتيجية، ومرحلة تقييم الاستراتيجية) ,حيث توصلت الدراسة الى أن مستوى صياغة الاستراتيجية في منظمات الإنشاءات جاء بدرجة متوسطة و بمتوسط حسابي (3.55) , فيما جاء مستوى تنقيذ الاستراتيجية أيضا بدرجة متوسطة و بمتوسط حسابي (3.72) , و كذلك الأمر جاء مستوى مرحلة تقييم الاستراتيجية بدرجة متوسطة و بمتوسط حسابي (2.99) ، وأن ممارسة عملية الإدارة الاستراتيجية في منظمات قطاع الإنشاءات ممارسات غير قائمة على أساس علمي وإنما يغلب عليها الطابع العشوائي.

دراسة (يعقوب، 2022): هدفت الدراسة الى توضيح أثر الادارة الاستراتيجية على الأداء المؤسسي في الدوائر الضريبية في فلسطين، وذلك من خلال التعرف على اثر كل من أبعاد الادارة الاستراتيجية (التحليل البيئي وصياغة الاستراتيجية وتنفيذ الاستراتيجية والرقابة الاستراتيجية)، على الاداء المؤسسي في الدوائر الضريبية في فلسطين، ولتحقيق هذا الهدف تم استخدام المنهج الوصفي التحليلي، تكونت عينة الدراسة من (180) موظفاً وموظفة من جميع العاملين في الدوائر الضريبة الفلسطينية في الضفة الغربية، خلصت الدراسة إلى وجود أثر لأبعاد الادارة الاستراتيجية على الاداء المؤسسي في الدوائر الضريبية في فلسطين.

دراسة (مأمون وفضيل، 2022): هدفت الدراسة إلى معرفة نجاح البنوك الإسلامية والتجارية بناءً على تطبيق الإدارة الاستراتيجية وتوضيح دور الإدارة العليا في التطبيق الفعلي لإستراتيجية البنكين. اتبعت الدراسة المنهج الوصفي التحليلي، والاستبانة كأداة لجمع المعلومات من خلال عينة من العملين بمصرفي فيصل الإسلامي السوداني وبنك الادخار والتنمية الاجتماعية _ فرع الأبيض، توصلت الدراسة إلى نتائج عديدة أهمها، التطبيق السليم للإدارة الاستراتيجية يؤدي إلى نجاح البنك، وجود علاقة بين الادارة الاستراتيجية و(عوامل البيئة ، وضع الاستراتيجية ، صياغة الاستراتيجية ، تنفيذ الاستراتيجية ، مراجعة الاستراتيجية ، الخيار الاستراتيجي، التغذية العكسية) على الرضا الوظيفي. علي الرغم من وجود إستراتيجية محددة ومعلومة لجميع الإدارات والعاملين به إلا ان البنك يقوم بممارسة أنشطة إستراتيجية ناتجة من اجتهادات فردية خاصة بالعاملين.

دراسة (الشمري وآخرون، 2023): هدفت الدراسة إلى التعرف على واقع الإدارة بالأهداف بمستشفى الصحة النفسية بحفر الباطن، والتعرف على مستوى التميز المؤسسي بمستشفى الصحة النفسية بحفر الباطن. والتعرف على العلاقة بين الإدارة بالأهداف والتميز المؤسسي بمستشفى الصحة النفسية بحفر الباطن، واتبعت الدراسة المنهج الوصفي التحليلي، وبلغت عينة الدراسة (169) من العاملين في مستشفى الصحة النفسية بحفر الباطن، وكانت أداة الدراسة هي الاستبانة، وكانت أهم النتائج: أن المتوسط الحسابي العام للمحور الأول: واقع الإدارة بالأهداف بمستشفى الصحة النفسية بحفر الباطن، بلغ (3.69) وبدرجة تقدير مرتفعة. وأن المتوسط الحسابي العام للمحور الثاني مستوى التميز المؤسسي بمستشفى الصحة النفسية بحفر الباطن، بلغ (3.74) وبدرجة تقدير مرتفعة. وأنه يوجد ارتباط موجب بين الإدارة بالأهداف والتميز المؤسسي بمستشفى الصحة النفسية بحفر الباطن بقيمة ارتباط (0.652).

دراسة (صبره، 2023): هدفت الدراسة الي تحديد العلاقة بين تطبيق الإدارة الاستراتيجية وتحقيق التميز المؤسسي بمنظمات المجتمع المدني. اعتمدت على منهج المسح الاجتماعي بالعينة للمسئولين بالجمعيات الأهلية الأكثر نشاطاً بمدينة أسيوط بمحافظة أسيوط وعددهم (79) مفردة، من خلال الاستبانة. وتوصلت الدراسة الي وجود علاقة طردية تأثيرية دالة إحصائياً بين تطبيق الإدارة الاستراتيجية وتحقيق التميز المؤسسي بمنظمات المجتمع المدني, حيث توجد علاقة طردية تأثيرية دالة إحصائياً بين صياغة الاستراتيجية وتحقيق التميز المؤسسي بمنظمات المجتمع المدني, توجد علاقة طردية تأثيرية دالة إحصائياً بين تخطيط الاستراتيجية وتحقيق التميز المؤسسي بمنظمات المجتمع المدني , توجد علاقة طردية تأثيرية دالة إحصائياً بين تنفيذ الاستراتيجية وتحقيق التميز المؤسسي بمنظمات المجتمع المدني, علاقة طردية تأثيرية دالة إحصائياً بين تقويم الاستراتيجية وتحقيق التميز المؤسسي بمنظمات المجتمع المدني .

دراسة (رياض وآخرون، 2023): هدفت الدراسة إلى التعرف على واقع تطبيق الإدارة الاستراتيجية بجامعة جنوب الوادي من وجهة نظر عينة الدراسة، واستخدمت الدراسة المنهج الوصفي بتطبيق استبانة على عينة عشوائية من قيادات جامعة جنوب الوادي (عمداء الكليات، وكلاء الكليات، ورؤساء الأقسام)، وأعضاء وحدات ضمان الجودة والتأهيل للاعتماد، والتخطيط الإستراتيجي، بلغت (213) مستجيبًا، وأظهرت النتائج أن درجة واقع تطبيق الإدارة الاستراتيجية بجامعة جنوب الوادي جاءت متوسطة (1,95) من وجهة نظر عينة الدراسة.

دراسة (الشمراني، 2023): هدفت الدراسة إلى التعرف على واقع تطبيق الإدارة بالأهداف لدى قادة المدارس الابتدائية وعلاقتها بالرضا الوظيفي لدى المعلمين، اعتمدت الدراسة على المنهج الوصفي الارتباطي وتم استخدام الاستبانة كأداة لجمع المعلومات من عينة الدراسة المتمثلة في عينة عشوائية من المعلمين. توصلت الدراسة إلى أن درجة تطبيق قادة المدارس الابتدائية للإدارة بالأهداف من وجهة نظر المعلمين كانت متحققة بدرجة متوسطة حيث بلغ المتوسط الحسابي(3,37)وانحراف معياري(1,41).وأن أعلى الأبعاد تحققا هو بٌعد وضع خطة عملية بدرجة كبيرة حيث بلغ المتوسط الحسابي لهذه البٌعد (3.70) وانحراف معياري (1.60)، ثم بٌعد التقويم متحققا بدرجة متوسطة حيث بلغ المتوسط الحسابي (3.64) وانحراف معياري (1.23)، ثم بٌعد تحديد الأهداف متحققا بدرجة متوسطة حيث بلغ المتوسط الحسابي (3.24) وانحراف معياري (1.49)، وكان أقل الأبعاد هو بٌعد المراجعة المستمرة متحققا بدرجة متوسطة حيث بلغ المتوسط الحسابي (2.92) وانحراف معياري (1.34).

دراسة (حجازي، 2024): هدفت الدراسة التعرف إلى دور الإدارة الاستراتيجية في تطوير الكفاءة الإدارية للموظفين في البنوك الإسلامية في محافظة طولكرم تبعا لمجالات(صياغة الخطط الاستراتيجية، وتنفيذ وتطبيق الإدارة الاستراتيجية، وتقييم الإدارة الاستراتيجية)، ولتحقيق هدف الدراسة تم استخدام المنهج الوصفي التحليلي الارتباطي والاستبانة كأداة لجمع المعلومات، وتم اختيار عينة بلغ عددها (30) من موظفي البنوك الإسلامية في محافظة طولكرم، حيث كان من أهم نتائج الدراسة وجود علاقة ارتباط طردية بين دور الإدارة الاستراتيجية وبين تطوير الكفاءة الإدارية للموظفين.

دراسة (زرتي ولكحل، 2024): هدفت الدراسة إلى التعرف على دور الإدارة الاستراتيجية في تحقيق الميزة التنافسية ، من خلال إجراء دراسة ميدانية بمؤسسة عمر بن عمر للمصبرات الغذائية بولاية قالمة. اتبعت الدراسة المنهج التاريخي والوصفي التحليلي، والمقابلة والوثائق الداخلية والملاحظة والاستبانة كأداة لجمع المعلومات، تم اختيار عينة عشوائية بسيطة مكونة من (30) من موظفي مؤسسة عمر بن عمر للمصبرات الغذائية بوعاتي محمود قالمة الجزائر. خلصت الدراسة إلى مجموعة من النتائج أهمها تتميز الإدارة الاستراتيجية بالمتابعة والمراقبة الدورية لجميع مستويات المؤسسة وتوجد علاقة تأثيرية طردية متوسطة ذات دلالة إحصائية عند مستوى الدلالة 0.05 بين الإدارة الاستراتيجية والميزة التنافسية في المؤسسة محل الدراسة.

دراسة (خنوس وطبع، 2024): هدفت الدراسة إلى التعرف على درجة مساهمة الإدارة الاستراتيجية كأسلوب إداري في تحسين أداء المؤسسات. استخدمت الدراسة المنهج الوصفي التحليلي مع استخدام أداة المقابلة ومجموعة من الوثائق المتعلقة بالموضوع. خلصت الدراسة إلى مساهمة الإدارة الاستراتيجية بدرجة عالية في تحقيق أعلى مستوى أداء للمؤسسة.

– الدراسات الإنجليزية:

دراسة (Monday et al, 2015): هدفت الدراسة إلى معرفة أثر تطبيق الإدارة الاستراتيجية في أداء الشركات التحويلية الصغيرة والمتوسطة بنيجيريا، واعتمدت الدراسة على المنهج الوصفي التحليلي، والاستبانة كأداة لجمع المعلومات من خلال عينة مكونة من (50) موظفاً من العاملين في (5) شركات للتصنيع بمدينة لاغوس النيجيرية، خلصت نتائج الدراسة إلى أن الإدارة الاستراتيجية كان لها أثر كبير على أداء هذه الشركات ممثلة بالربحية والأداء التشغيلي، وأن الإدارة الاستراتيجية لها علاقة إيجابية مع مستوى المنافسة في هذه الشركات محل الدراسة.

دراسة (Meseret, 2019): هدفت الدراسة إلى التعرف على تأثير ممارسات الإدارة الاستراتيجية على لأداء مؤسسة (Dedebit) لائتمان والادخار في شرق تيغراي، استخدمت الدراسة المنهج الوصفي التحليلي، والاستبانة كأداة لجمع المعلومات، من خلال عينة من موظفي مؤسسة (Dedebit) للائتمان والادخار في شرق تيغراي. خلصت الدراسة إلى أن تنفيذ الإدارة الاستراتيجية أثبت أنه أكثر تعقيداً من عملية التصميم، وأن الإدارة الاستراتيجية كان لها أثر إيجابي كبير على الأداء التنظيمي، وأن أكبر مشكلة في الإدارة الاستراتيجية هي عدم قدرة المنظمات على نقل الاستراتيجية إلى هدف الشركة.

دراسة Islam & et al (2020): هدفت الدراسة إلى التعرف على أثر الإدارة بالأهداف على تقييم الأداء ورضا الموظفين في البنوك التجارية. اتبعت الدراسة المنهج الوصفي التحليلي، والاستبانة كأداة لجمع المعلومات، من خلال عينة مكونة من (60) موظف بالبنوك التجارية بمنطقة راجشاهي في بنغلاديش. توصلت نتائج الدراسة إلى وجود اهتمام بتطبيق منهج الإدارة بالأهداف بالبنوك التجارية، ووجود علاقة ارتباط إيجابية قوية بين تقييم الأداء ورضا الموظفين (r=0.715)، حيث يؤدي تحسين تقييم الأداء إلى زيادة رضا الموظفين، مما يعزز الإنتاجية والفعالية داخل البنوكة. وأن الإدارة بالأهداف يجب أن تُستخدم كأداة لتقييم الأداء، كما أن معظم البنوك التجارية تعتمدها كأداة فعالة.

دراسة Al Awad & Omrane (2023): هدفت الدراسة إلى التعرف على درجة ممارسة الإدارة بالأهداف (المشاركة، تحديد الأهداف، دعم الإدارة العليا، ضبط النفس والمراجعة، التقييم والمساءلة عن الإنجاز) وعلاقتها المحتملة بأسلوب القيادة (الأسلوب الديمقراطي، الأسلوب الاستبدادي، أو الأسلوب المتساهل). وتم اتباع أسلوب البحث الكمي وتم إعداد استبانة عمداً واختبارها قبل تطبيقها على عينة مستهدفة شملت (552) قائداً إدارياً من الجامعات الأردنية. وقد أظهرت النتائج أن الإدارة بالأهداف مطبقة بشكل كبير في الجامعات الأردنية. وجود ارتباط معنوي بين ممارسة الإدارة بالأهداف ونمط القيادة الذي يختاره هؤلاء المديرون الإداريون.

ما يميز الدراسة الحالية عن الدراسات السابقة:

تميزت الدراسة الحالية عن الدراسات السابقة بتركيزها على العلاقة التكاملية بين الإدارة الاستراتيجية والإدارة بالأهداف لتحسين الأداء المؤسسي، حيث ركزت معظم الدراسات السابقة على أحد الجانبين بشكل منفصل. على سبيل المثال، تناولت دراسة (الشمري، 2020) أثر الإدارة الاستراتيجية على تحسين الأداء المؤسسي في القطاع الحكومي، بينما ركزت دراسة (العتيبي، 2018) على تطبيق الإدارة بالأهداف في تحسين الأداء الإداري في المؤسسات التعليمية دون الربط بين الأسلوبين. كما أن الدراسة الحالية تنفرد بتطبيقها في القطاع المصرفي السعودي، مما يساهم في تقديم نموذج عملي ومتكامل لدراسة العلاقة بين الأسلوبين، وهو ما لم تتطرق إليه الدراسات السابقة بشكل مباشر.

أولاً: الإطار النظري:

يتشمل الإطار النظري على محورين أولاً الإدارة الاستراتيجية، من حيث تعريف ومراحل الإدارة الاستراتيجية، وثانياً الإدارة بالأهداف، من حيث تعريف وخطوات تطبيق الإدارة بالأهداف ومبادئها.

1. الإدارة الاستراتيجية:

تعرف الإدارة الاستراتيجية وفقاً للعبيدي والبرزنجي (2021: 26) بأنها عملية إبداعية قائمة على الفكر، تُترجم إلى تصرفات تمارسها جميع المستويات الإدارية، وهي اختصاص أصيل للإدارة العليا التي تحدد التوجهات الاستراتيجية طويلة الأجل للمنظمة، مع الأخذ في الاعتبار العوامل الداخلية والخارجية المؤثرة، والاعتماد على مزيج من العلم والحدس والتصور الإنساني لإدارة الموارد بكفاءة وتحقيق الأهداف المنشودة، فيما أشار المعايطة (2022: 17)، بأنها الطريقة أو الأسلوب الذي تستند إليه الإدارة في عملية صنع القرار الاستراتيجي، عبر سلسلة من القرارات والإجراءات التي تهدف إلى صياغة وتنفيذ استراتيجيات تسهم في تحسين الأداء التنظيمي”

يرى السعيدي وعبدالرحيم (2023: 144) بأنها عملية تكاملية ديناميكية تمثل علاقة متجددة ومستمرّة بين المؤسسة وبيئة العمل، حيث تتجسد في مجموعة من الممارسات الإدارية والقرارات والخطط الاستراتيجية التي تهدف إلى تحقيق أهداف المؤسسة وتعزيز قدرتها التنافسية وتطورها المستدام. عرفها الغشامي (2023: 1060) بأنه التوجّه والمنهج الإداري الذي تتبناه القيادة الإدارية يقوم على النهج الاستراتيجي في إدارة المنظمات، باعتبارها نظامًا شاملاً ومتكاملاً يوازن بين متطلبات الحاضر وتحديات المستقبل. ويتجلى هذا النهج في كونه أسلوبًا فكريًا وإداريًا يوجّه عملية اتخاذ القرار، ويعتمد على إدارة موارد المنظمة وبيئتها بكفاءة، مع تبني منهجية حديثة في قيادة عمليات التغيير والتطوير التنظيمي لضمان الاستدامة والتكيف مع المتغيرات الديناميكية. وعرفها (حجازي، 2024: 4) بأنها عملية متكاملة، تعتمد على التحليل البيئي من خلال دراسة الفرص والتهديدات، لتحقيق التوازن بين أصحاب المصالح وتوفير مزايا تنافسية للمنظمة واستدامتها.

أكد هدية (2020: 224) إن الإدارة الاستراتيجية تسهم في تعزيز قدرة المنظمة على مواجهة التحديات من خلال تحسين عملية اتخاذ القرار، حيث تعزز المشاركة الجماعية فاعلية التخطيط الاستراتيجي، مما يرفع مستوى التنبؤ بالمتغيرات البيئية. كما تساهم في إشراك العاملين في صياغة الاستراتيجيات، مما يزيد من التزامهم ويدعم تنفيذ الأهداف التنظيمية. أيضاً تساعد على توضيح الأدوار والعلاقات بين الأفراد والأنشطة، مما يعزز التنسيق والكفاءة داخل المنظمة. كما أوضح Wheelen et.al (2014: 38) إن الإدارة الاستراتيجية أسلوبًا إداريًا واعدًا بفضل مزاياها العديدة، حيث تعزز قدرة المؤسسة على التكيف مع التغيرات البيئية بمرونة وفعالية. كما تركز بشكل واضح على القضايا الاستراتيجية المهمة، مما يتيح فهماً للتحولات المستمرة في البيئة الداخلية والخارجية، ويساعد في اتخاذ قرارات.

كما أوضح كلاً من العريقي (2011: 24-26) والغشامي (2023: 1061) أن الإدارة الاستراتيجية تتكون من من ثلاثة مراحل متتالية تتمثل في:

- صياغة الاستراتيجية: تمثل هذه المرحلة عملية تحديد المسار المناسب للتعامل مع الفرص والتهديدات البيئية، مع الأخذ بعين الاعتبار نقاط القوة والضعف داخل المنظمة. وتشمل هذه المرحلة العناصر التالية: (رسالة المنظمة، الأهداف، الاستراتيجيات).

- تنفيذ الاستراتيجية: يقصد بها العمليات التي يتم من خلالها وضع الاستراتيجيات موضع التنفيذ، وتنفيذ الاستراتيجية يتطلب من المنظمة القيام بالتالي: (الهيكل التنظيمي، الأهداف السنوية، السياسات، البرامج، الموازنات، الإجراءات، القواعد).

- الرقابة الاستراتيجية: هي عملية مستمرة تهدف إلى متابعة تنفيذ الاستراتيجية والتأكد من تحقيق الأهداف المخططة، مع إجراء التعديلات اللازمة عند الحاجة. تساعد هذه العملية في تحسين الأداء المؤسسي وضمان التكيف مع التغيرات الداخلية والخارجية.

2. الإدارة بالأهداف:

عرف شريف والأكلبي (2018: 60) الإدارة بالأهداف بأنها فلسفة موجهة نحو تحقيق النتائج، حيث تتمحور حول التغيير وتحسين أداء الأفراد والمؤسسات، كما تشجع على مشاركة المديرين في مختلف المستويات الإدارية في إدارة المؤسسات التي ينتمون إليها. كما يرى (Okolocha, 2020: 1471) أنها إحدى أدوات الإدارة الفعالة التي تعتمد على تحديد أهداف المنظمة بمشاركة كلٍّ من المديرين والموظفين، حيث يتم مواءمة الأهداف الشخصية للعاملين مع الأهداف التنظيمية. ويساهم هذا النهج في تعزيز دافعية الموظفين من خلال إشراكهم في عملية تحديد الأهداف، مما يحفزهم على تحقيق نتائج تتماشى مع رؤية المؤسسة واستراتيجياتها. ويشير فرحة (2021: 258) إلى أن هذا النهج الإداري يعتمد على استخدام أساليب موضوعية في إدارة المنظمات، ويرتكز على تحقيق الشراكة بين الرئيس والمرؤوس في جميع العمليات الإدارية، بدءًا من تحديد الأهداف، مرورًا بوضع الخطط وتنفيذها، ثم متابعتها، وأخيرًا تقييم مدى تحققها.

يرى Andrikopoulos (2022: 102) بأنها أسلوب إداري يدمج بين عنصري العمل والإنسان، حيث يسعى إلى تحقيق التوازن بين مصلحة المؤسسة ورفاهية العاملين. ويعتمد هذا النهج على مبدأ المشاركة والتشاور في صنع القرار، مما يعزز من مستوى الالتزام والتحفيز لدى الموظفين، ويضمن تحقيق الأهداف التنظيمية بكفاءة وفعالية.

ذكر علي (2023: 252) أنها مجموعة من العمليات التي يشارك فيها كل من الرئيس والمرؤوس، حيث تشمل صياغة أهداف واضحة ومرنة من خلال إشراكهم في تحديد أهداف المنظمة بدعم من الإدارة العليا، إضافةً إلى وضع الاستراتيجيات والسياسات والبرامج اللازمة لتحقيق تلك الأهداف. ويتم ذلك عبر نظام اتصال إداري فعّال يتيح وضع خطط تنفيذية، وتحديد معايير لمراقبة الأداء، وقياس مدى تحقيق الأهداف المنشودة.

لخّص السعيد (2024: 32) خطوات تطبيق الإدارة بالأهداف في ست مراحل أساسية:

الخطوة الأولى: تحديد أهداف المنظمة واستراتيجياتها العامة: تبدأ العملية بوضع رؤية واضحة وأهداف استراتيجية تحدد المسار العام للمنظمة.

الخطوة الثانية: تقييم الموارد البشرية والمادية: يتم تحليل وضع الموارد المتاحة داخل المنظمة لتحديد مدى ملاءمتها لتحقيق الأهداف المحددة.

الخطوة الثالثة: تفصيل الأهداف والاستراتيجيات: يتم تحويل الأهداف والاستراتيجيات العامة إلى أهداف فرعية واضحة ومحددة يمكن تنفيذها بدقة.

الخطوة الرابعة: توزيع المهام والصلاحيات: يتم تحديد الأدوار والمسؤوليات لكل فرد داخل المنظمة لضمان تحقيق الأهداف بكفاءة.

الخطوة الخامسة: تنفيذ خطة العمل: يبدأ الموظفون في تنفيذ المهام الموكلة إليهم وفقًا للخطة الموضوعة لضمان سير العمليات بانتظام.

الخطوة السادسة: تقييم الأداء وتقديم الحوافز: يتم قياس الأداء بناءً على تحقيق الأهداف، مع تقديم المكافآت للمتميزين واتخاذ الإجراءات المناسبة لمعالجة أي تقصير.

كما أورد (عبدالسلام، 2020: 36-37) المبادئ التي يقوم عليها منهج الإدارة بالأهداف، من أهمها:

- مبدأ تحديد الأهداف: يجب أن تكون الأهداف واضحة وقابلة للقياس ضمن إطار زمني محدد، حيث يتم تحويل الأهداف الرئيسية إلى أهداف فرعية على مستوى الوحدات لضمان تحقيقها بكفاءة.

- مبدأ المشاركة: يساهم إشراك الرؤساء والمرؤوسين في وضع الأهداف الإدارية في تعزيز الموضوعية واتخاذ قرارات أكثر دقة. يتطلب ذلك عقد اجتماعات دورية، مما يعزز التفاعل، ويزيد الدافعية، ويساهم في تحقيق المرونة والفعالية في بيئة العمل.

- مبدأ الرقابة الذاتية: تعزز الإدارة بالأهداف ثقافة الاحترام والتعاون داخل المنظمة، مما يرسخ العلاقة بين الرئيس والمرؤوس على أساس الود والعمل بروح الفريق الواحد.

ثانياً: الدراسة الميدانية

1. الإجراءات المنهجية للدراسة

مجتمع وعينة الدراسة:

تكون مجتمع الدراسة من العاملين ببنك التضامن الإسلامي، تم اختيار عينة عشوائية بسيطة، واشتملت عينة الدراسة على (86) موظف، تم توزيع الاستبانة عليهم، وكانت جميع الاستبانة التي تم جمعها صالحة للتحليل. والجدول (1) يبين وصف أفراد عينة الدراسة المبحوثة

الجدول (1) خصائص الأفراد المبحوثين عينة الدراسة

|

العدد |

النسبة (%) |

|

|

20وأقل من 30 سنة |

3 |

3.5 |

|

30وأقل من 40 سنة |

11 |

12.8 |

|

4وأقل من 50 سنة |

28 |

32.6 |

|

50سنة فأكثر |

44 |

51.2 |

|

المستوى التعليمي |

العدد |

النسبة (%) |

|

بكالوريوس |

18 |

20.9 |

|

ماجستير |

37 |

43.0 |

|

دكتوراه |

31 |

36.0 |

|

الخبرة العملية |

العدد |

النسبة (%) |

|

أقل من 5 سنوات |

3 |

3.5 |

|

5وأقل من 10 سنوات |

14 |

16.3 |

|

10وأقل من 15 سنة |

69 |

80.2 |

المصدر: إعداد الباحث بالاعتماد على مخرجات برنامج الـ SPSS، 2025.

يلاحظ من الجدول (1) ما يلي:

الفئة العمرية: إن غالبية أفراد العينة تتراوح أعمارهم بين 50 سنة فأكثر بنسبة (51.2%)، مما يشير إلى أن أكثر من نصف المبحوثين من الفئات العمرية الأكبر سنًا، يليهم من تتراوح أعمارهم بين 40 وأقل من 50 سنة بنسبة (32.6%)، تليها الفئة العمرية 30وأقل من 40 سنة نسبة (12.8%) بينما كانت أدنى فئة عمرية هي فئة 20 وأقل من 30 سنة بنسبة (3.5%)، مما يعكس هيمنة الفئات العمرية الأكبر سنًا على العينة المبحوثة.

المستوى التعليمي: إن النسبة أعلى من المبحوثين يحملون شهادة الماجستير بنسبة (43.0%)، يليهم حملة الدكتوراه بنسبة (36.0%)، بينما بلغت نسبة الحاصلين على درجة البكالوريوس (20.9%)، مما يدل على مستوى تعليمي مرتفع للعينة المبحوثة.

الخبرة العملية: إن غالبية المبحوثين لديهم خبرة تتراوح بين 10 وأقل من 15 سنة بنسبة (80.2%)، في حين بلغت نسبة من تتراوح خبرتهم بين 5 وأقل من 10 سنوات (16.3%)، أما ذوي الخبرة التي تقل عن 5 سنوات فكانت نسبتهم الأقل (3.5%)، مما يعكس ارتفاع مستوى الخبرة العملية لدى العينة، وهو ما يضفي مصداقية على آرائهم فيما يتعلق بالإدارة الاستراتيجية والإدارة بالأهداف.

الأساليب الإحصائية المستخدمة: تم تفريغ وتحليل بيانات الاستبانة من خلال برنامج التحليل الإحصائي (SPSS v25) وتم استخدام الأساليب الإحصائية التالية:

- أدوات التحليل الإحصائي الوصفي الذي تستخدم فيه المتوسطات الحسابية والانحرافات المعيارية بما يفيد في وصف عينة الدراسة واتجاهاتها.

- اختبار (ألفا كرونباخ) (Cronbach’s Alpha) لمعرفة ثبات فقرات الاستبانة.

- تحليل الانحدار: تم استخدام تحليل الانحدار لاختبار الدلالة الإحصائية لفروض الدراسة.

الثبات والصدق الإحصائي لأداة الدراسة

تم استخدام معامل ألفا كرونباخ لقياس الثبات، وتلاحظ من الجدول (2) أن معامل الثبات الكلي بلغ (0.868)، وأن قيم الثبات لمتغيرات الدراسة تراوحت ما بين (0.7796-0.934)، وهذا يدل على أن الاستبانة تتمتع بدرجة عالية من الثبات تطمئن الباحث إلى تطبيقها على عينة الدراسة.

جدول (2): معاملات ثبات أداة الدراسة

|

عدد الفقرات |

الفاكرونباخ |

|||

|

المتغير المستقل: الإدارة الاستراتيجية |

1 |

صياغة الاستراتيجية |

5 |

0.934 |

|

2 |

تنفيذ الاستراتيجية |

5 |

0.907 |

|

|

نقييم الاستراتيجية |

5 |

0.859 |

||

|

المتغير التابع: الإدارة بالأهداف |

تحديد الأهداف |

3 |

0.818 |

|

|

المشاركة |

3 |

0.896 |

||

|

الرقابة الذاتية |

3 |

0.796 |

||

|

المجموع |

14 |

0.868 |

||

المصدر: إعداد الباحث بالاعتماد على مخرجات برنامج الـ SPSS، 2025.

2. مناقشة نتائج الدراسة وتفسيرها:

يشتمل هذا الجزء على تحليل محاور الدراسة للتمكن من مناقشة فرضياتها من خلال استخراج المتوسطات الحسابية، والانحرافات المعيارية وترتيب مجالات الدراسة على النحو التالي:

المحور الأول: الإدارة الاستراتيجية

لمعرفة مستوى الإدارة الاستراتيجية البنك موضع الدراسة، تم حساب المتوسطات الحسابية، والانحرافات المعيارية، والترتيب لمعرفة آراء أفراد عينة الدراسة حول فقرات وأبعاد الإدارة الاستراتيجية، وكما مبينة بالجدول(3)

جدول (3): الإحصاء الوصفي لموافقة المبحوثين حول الإدارة الاستراتيجية

|

الأبعاد |

عبارات القياس |

الوسط الحسابي |

الانحراف المعياري |

الترتيب |

|---|---|---|---|---|

|

صياغة الاستراتيجية |

يعتمد البنك على تحليل بيئته الداخلية والخارجية عند صياغة استراتيجياته. |

4.16 |

0.87 |

4 |

|

يتم إشراك أصحاب المصلحة في عملية صياغة الاستراتيجية لضمان توافقها مع احتياجاتهم. |

3.93 |

0.97 |

5 |

|

|

تستند صياغة الاستراتيجية إلى بيانات ومعلومات دقيقة. |

4.17 |

0.90 |

3 |

|

|

تراعي الاستراتيجية نقاط القوة والضعف والفرص والتهديدات التي تواجه البنك. |

4.22 |

0.82 |

1 |

|

|

يتم تحديد الأهداف الاستراتيجية بوضوح بما يتناسب مع رؤية البنك ورسالته. |

4.19 |

0.76 |

2 |

|

|

المؤشر الكلي |

4.13 |

0.86 |

1 |

|

|

تنفيذ الاستراتيجية |

تتوفر لدى البنك الموارد (البشرية والمادية) اللازمة لتنفيذ الاستراتيجية بكفاءة. |

3.93 |

0.85 |

1 |

|

يتم توضيح الأدوار والمسؤوليات لضمان تنفيذ الاستراتيجية بفعالية. |

3.93 |

0.93 |

1 |

|

|

تحرص الإدارة على تحفيز العاملين ودعمهم أثناء تنفيذ الاستراتيجية. |

3.59 |

1.09 |

4 |

|

|

يتم ربط تنفيذ الاستراتيجية بأنظمة التحفيز والمكافآت لتعزيز الأداء. |

3.37 |

1.12 |

3 |

|

|

يستخدم البنك أدوات وتقنيات متطورة لضمان نجاح تنفيذ الاستراتيجية. |

3.90 |

0.88 |

2 |

|

|

المؤشر الكلي |

3.74 |

0.97 |

3 |

|

|

تقييم الاستراتيجية |

يقوم البنك بمراجعة استراتيجياتها بانتظام لضمان توافقها مع التغيرات البيئية. |

4.07 |

0.55 |

2 |

|

يتم استخدام مؤشرات أداء واضحة لقياس مدى نجاح الاستراتيجية. |

4.00 |

0.84 |

3 |

|

|

تتلقى الإدارة تقارير دورية حول نتائج تنفيذ الاستراتيجية واتخاذ القرارات المناسبة. |

4.09 |

0.81 |

1 |

|

|

تُستخدم التغذية الراجعة في تحسين الاستراتيجية. |

3.87 |

0.89 |

5 |

|

|

تتم مراجعة الاستراتيجية وتعديلها عند الحاجة لضمان تحقيق الأهداف المرجوة. |

3.94 |

0.77 |

4 |

|

|

المؤشر الكلي |

3.99 |

0.77 |

2 |

|

|

المؤشر الكلي لأبعاد الإدارة الاستراتيجية |

3.96 |

0.87 |

||

المصدر: إعداد الباحث بالاعتماد على مخرجات برنامج الـ SPSS، 2025.

يلاحظ من خلال الجدول (3) الإحصاء الوصفي لأبعاد الإدارة الاستراتيجية، حيث حصل بُعد صياغة الاستراتيجية على أعلى متوسط حسابي كلي بلغ (4.13) وانحراف معياري (0.86)، مما يشير إلى اتفاق مرتفع بين المبحوثين حول فعالية البنك في صياغة استراتيجياته، حيث كانت العبارة الأعلى ترتيبًا هي مراعاة الاستراتيجية لنقاط القوة والضعف والفرص والتهديدات (4.22)، بينما جاءت مشاركة أصحاب المصلحة في المرتبة الأخيرة (3.93). أما تنفيذ الاستراتيجية فقد جاء في المرتبة الأخيرة بمتوسط حسابي (3.74) وانحراف معياري (0.97)، مما يعكس بعض التحديات في هذا الجانب، حيث حققت العبارتان المتعلقتان بتوفر الموارد وتوضيح الأدوار والمسؤوليات أعلى درجة (3.93)، في حين حصل ربط تنفيذ الاستراتيجية بأنظمة التحفيز والمكافآت على أدنى درجة (3.37)، مما قد يشير إلى ضعف نظام الحوافز بالبنك. وفيما يتعلق بتقييم الاستراتيجية، فقد حصل على متوسط حسابي (3.99) وانحراف معياري (0.77)، مما يعكس اهتمام البنك بمتابعة وتقييم استراتيجياته، حيث كانت العبارة الأعلى هي تلقي الإدارة تقارير دورية حول نتائج التنفيذ (4.09)، بينما كانت التغذية الراجعة الأقل حصولًا على الموافقة (3.87). بشكل عام، بلغ المتوسط الحسابي الكلي لأبعاد الإدارة الاستراتيجية (3.96) مما يشير إلى مستوى مرتفع نسبيًا من التطبيق. تتوافق هذه النتيجة مع دراسات شعير (2019)، الغريب (2021)، وزرتي ولكحل (2024)، التي أشارت إلى ارتفاع مستوى تطبيق الإدارة الاستراتيجية. كما تتعارض مع دراسة رياض وآخرون (2023)، التي أشارت إلى مستوى متوسط لتطبيق الإدارة الاستراتيجية، وكذلك مع دراستي حلوه (2022) ومأمون وفضيل (2022)، اللتين بينتا أن ممارسات الإدارة الاستراتيجية تفتقر إلى الأسس العلمية ويغلب عليها الطابع الفردي والعشوائي.

المحور الثاني: الإدارة بالأهداف:

لمعرفة مستوى الإدارة بالأهداف بالبنك، تم حساب المتوسطات الحسابية، والانحرافات المعيارية، والترتيب لمعرفة آراء أفراد عينة الدراسة حول فقرات الإدارة بالأهداف، كما مبينة بالجدول(4).

جدول (4): الإحصاء الوصفي لموافقة المبحوثين حول المتغير التابع الإدارة بالأهداف

|

الأبعاد |

عبارات القياس |

الوسط الحسابي |

الانحراف المعياري |

الترتيب |

|---|---|---|---|---|

|

تحديد الأهداف |

يتم تحديد الأهداف التنظيمية بوضوح وبما يتماشى مع رؤية البنك. |

4.22 |

0.90 |

1 |

|

يتم إشراك الموظفين في عملية تحديد أهداف عملهم لضمان التوافق مع الأهداف العامة. |

3.40 |

1.12 |

3 |

|

|

تُحدد الأهداف بحيث تكون قابلة للقياس ومحددة بزمن معين لتحقيقها. |

4.06 |

0.85 |

2 |

|

|

المؤشر الكلي |

3.89 |

0.96 |

1 |

|

|

المشاركة |

يشارك الموظفون بفعالية في وضع خطط العمل لتحقيق الأهداف المحددة. |

3.28 |

1.22 |

3 |

|

يتم تشجيع فرق العمل على التعاون والتنسيق لتحقيق الأهداف المشتركة. |

3.86 |

0.91 |

1 |

|

|

تتوفر قنوات اتصال مفتوحة بين الإدارة والموظفين لمناقشة الأهداف والتحديات المتعلقة بها. |

3.55 |

1.03 |

2 |

|

|

المؤشر الكلي |

3.56 |

1.05 |

3 |

|

|

الرقابة الذاتية |

يعتمد الموظفون على آليات للرقابة الذاتية لمتابعة تقدمهم نحو تحقيق الأهداف. |

3.83 |

0.94 |

1 |

|

يتم منح الموظفين الثقة والمسؤولية لاتخاذ القرارات المناسبة لتحقيق أهدافهم. |

3.56 |

1.07 |

3 |

|

|

يتم تقييم الأداء بناءً على تحقيق الأهداف المحددة بدلاً من الرقابة التقليدية المستمرة. |

3.78 |

0.90 |

2 |

|

|

المؤشر الكلي |

3.72 |

0.97 |

2 |

|

|

المؤشر الكلي لأبعاد الإدارة بالأهداف |

3.73 |

0.99 |

||

المصدر: إعداد الباحث بالاعتماد على مخرجات برنامج الـ SPSS، 2025.

يلاحظ من خلال الجدول (4) الإحصاء الوصفي لأبعاد الإدارة بالأهداف، حيث حصل بُعد تحديد الأهداف على أعلى متوسط حسابي كلي بلغ (3.89) وانحراف معياري (0.96)، مما يعكس وضوح الأهداف التنظيمية في البنك وتماشيها مع رؤيته، حيث جاءت العبارة المتعلقة بتحديد الأهداف التنظيمية بوضوح في المرتبة الأولى (4.22)، بينما حصلت مشاركة الموظفين في تحديد أهداف عملهم على أدنى متوسط (3.40)، مما يشير إلى ضعف المشاركة في عملية تحديد الأهداف. أما بعد الرقابة الذاتية فجاء في المرتبة الثانية بمتوسط حسابي (3.72) وانحراف معياري (0.97)، مما يدل على مستوى مقبول من الاعتماد على الرقابة الذاتية، حيث حصلت العبارة الخاصة باستخدام الموظفين آليات للرقابة الذاتية على أعلى درجة (3.83)، بينما كانت الثقة في الموظفين لاتخاذ القرارات الأقل تقييمًا (3.56). وجاء بُعد المشاركة في المرتبة الأخيرة بمتوسط حسابي (3.56) وانحراف معياري (1.05)، مما يعكس الحاجة إلى تعزيز مشاركة الموظفين في تحقيق الأهداف، حيث كانت العبارة المتعلقة بتشجيع فرق العمل على التعاون والتنسيق الأعلى تقييمًا (3.86)، بينما حصلت مشاركة الموظفين في وضع خطط العمل على أقل متوسط (3.28)، مما يشير إلى ضعف مشاركتهم في هذه العملية. وبشكل عام، بلغ المتوسط الحسابي الكلي للإدارة بالأهداف (3.73)، مما يعكس مستوى متوسطًا من التطبيق. تتفق هذه النتيجة مع دراستي الفرا والهندي (2018) والشمراني (2023)، اللتين أشارتا إلى مستوى تطبيق متوسط للإدارة بالأهداف. كما تتعارض هذه النتيجة مع دراسات الشمري (2015)، الصالح (2019)، الشمري وآخرون (2023)، الشمراني (2023)، Islam et al. (2020)، وAl Awad & Omrane (2023)، التي أشارت إلى ارتفاع مستوى تطبيق الإدارة بالأهداف.

3. اختبار فرضيات الدراسة:

الفرضية الرئيسية: يوجد أثر ذو دلالة إحصائية لالإدارة الاستراتيجية في الإدارة بالأهداف بالبنك.

للتحقق من صحة الفرضية، تم استخدام أسلوب الانحدار للتعرف على أثر المتغير المستقل (الإدارة الاستراتيجية) في المتغير التابع (الإدارة بالأهداف بالبنك) والجدول (6) يبين نتائج التحليل:

جدول (6) نتائج تحليل أثر الإدارة الاستراتيجية في الإدارة بالأهداف بالبنك

|

جدول المعاملات Coefficients المتغير التابع الإدارة بالأهداف |

تحليل التباين ANOVA |

ملخص النموذج |

|||||||

|

البيان |

(B) |

الخطأ المعياري |

قيمة T |

مستوى المعنوية |

DF |

قيمة F |

Sig F |

R2 |

R |

|

الإدارة الاستراتيجية |

.923 |

.076 |

12.169 |

.000 |

1 |

148.074 |

.000b |

.638 |

.799a |

|

84 |

|||||||||

|

85 |

|||||||||

المصدر: إعداد الباحث بالاعتماد على مخرجات برنامج الـ SPSS، 2025.

يشير الجدول (6) نتائج تحليل أثر الإدارة الاستراتيجية على الإدارة بالأهداف في البنك، حيث تبين أن معامل الانحدار (B) بلغ (.923) وهو ذو دلالة إحصائية عند مستوى (0.000)، مما يدل على أن الإدارة الاستراتيجية تؤثر بشكل إيجابي وملحوظ على الإدارة بالأهداف. كما بلغت قيمة T (12.169)، مما يعكس قوة تأثير هذا البعد. وأظهرت نتائج تحليل التباين (ANOVA) قيمة F مرتفعة (148.074) بمستوى دلالة (0.000)، مما يؤكد معنوية النموذج الإحصائية. كما أوضح ملخص النموذج أن قيمة معامل التحديد (R²) بلغت (.638)، مما يعني أن الإدارة الاستراتيجية تفسر حوالي 63.8% من التغيرات في الإدارة بالأهداف، بينما بلغت قيمة معامل الارتباط (R) (.799a)، مما يعكس وجود علاقة قوية بين المتغيرين. بناءً على هذه النتائج، يتم قبول الفرضية الرئيسية، حيث تبين أن الإدارة الاستراتيجية تؤثر بشكل معنوي على الإدارة بالأهداف في البنك. تتوافق هذه النتيجة مع العديد من الدراسات السابقة التي تناولت أثر الإدارة الاستراتيجية، مثل دراسة شعير (2019)، الأيوبي وأبوعجوة (2022)، الغريب (2021)، إبراهيم وآخرون (2022), حلوه (2022)، يعقوب (2022)، مأمون وفضيل (2022)، صبره (2023)، حجازي (2024)، زرتي ولكحل (2024)، خنوس وطبع (2024)، بالإضافة إلى دراسة Monday et al. (2015).

تتفرع من الفرضية الرئيسة، الفرضيات الفرعية التالية:

الفرضية الفرعية الأولى: يوجد أثر ذو دلالة إحصائية لصياغة الاستراتيجية في الإدارة بالأهداف بالبنك

للتحقق من صحة الفرضية، تم استخدام أسلوب الانحدار للتعرف على أثر المتغير المستقل (الصياغة الاستراتيجية) في المتغير التابع (الإدارة بالأهداف بالبنك) والجدول (7) يبين نتائج التحليل:

جدول (7): أثر الصياغة الاستراتيجية في الإدارة بالأهداف بالبنك

|

جدول المعاملات Coefficients المتغير التابع الولاء |

تحليل التباين ANOVA |

ملخص النموذج |

|||||||

|

البيان |

(B) |

الخطأ المعياري |

قيمة T |

مستوى المعنوية |

DF |

قيمة F |

Sig F |

R2 |

R |

|

صياغة الاستراتيجية |

.777 |

.073 |

10.585 |

.000 |

1 |

112.050 |

.000b |

.572 |

.756a |

|

84 |

|||||||||

|

85 |

|||||||||

المصدر: إعداد الباحث بالاعتماد على مخرجات برنامج الـ SPSS، 2025.

يشير الجدول (7) نتائج تحليل أثر بُعد الصياغة الاستراتيجية على الإدارة بالأهداف في البنك، حيث تبين أن معامل الانحدار (B) بلغ (.777) وهو ذو دلالة إحصائية عند مستوى (0.000)، مما يدل على أن الصياغة الاستراتيجية تؤثر بشكل إيجابي وملحوظ على الإدارة بالأهداف. كما بلغت قيمة T (10.585)، مما يعكس قوة تأثير هذا البعد. وأظهرت نتائج تحليل التباين (ANOVA) قيمة F مرتفعة (112.050) بمستوى دلالة (0.000)، مما يؤكد معنوية النموذج الإحصائية. كما أوضح ملخص النموذج أن قيمة معامل التحديد (R²) بلغت (.572)، مما يعني أن الصياغة الاستراتيجية تفسر حوالي 57.2% من التغيرات في الإدارة بالأهداف، بينما بلغت قيمة معامل الارتباط (R) (.756a)، مما يعكس وجود علاقة قوية بين المتغيرين. بناءً على هذه النتائج، يتم قبول الفرضية الفرعية الأولى، حيث تبين أن الصياغة الاستراتيجية تؤثر بشكل معنوي على الإدارة بالأهداف في البنك.

الفرضية الفرعية الثانية: يوجد أثر ذو دلالة إحصائية لتنفيذ الاستراتيجية في الإدارة بالأهداف بالبنك

للتحقق من صحة الفرضية، تم استخدام أسلوب الانحدار للتعرف على أثر المتغير المستقل (تنفيذ الاستراتيجية) في المتغير التابع (الإدارة بالأهداف بالبنك) والجدول (8) يبين نتائج التحليل:

جدول (8): أثر تنفيذ الاستراتيجية في الإدارة بالأهداف بالبنك

|

جدول المعاملات Coefficients المتغير التابع الولاء |

تحليل التباين ANOVA |

ملخص النموذج |

|||||||

|

البيان |

(B) |

الخطأ المعياري |

قيمة T |

مستوى المعنوية |

DF |

قيمة F |

Sig F |

R2 |

R |

|

تنفيذ الاستراتيجية |

.716 |

.067 |

10.608 |

.000 |

1 |

112.536 |

.000b |

.573 |

.757a |

|

84 |

|||||||||

|

85 |

|||||||||

المصدر: إعداد الباحث بالاعتماد على مخرجات برنامج الـ SPSS، 2025.

تشير نتائج الجدول (8) إلى وجود أثر معنوي لبُعد تنفيذ الاستراتيجية على الإدارة بالأهداف في البنك، حيث بلغ معامل الانحدار (B) (.716) عند مستوى دلالة (0.000)، مما يدل على تأثير إيجابي واضح لهذا البعد. كما سجلت قيمة T (10.608)، مما يعكس قوة تأثير تنفيذ الاستراتيجية. وأظهر تحليل التباين (ANOVA) قيمة F مرتفعة (112.536) بمستوى دلالة (0.000)، مما يؤكد معنوية النموذج الإحصائي. كما أوضح ملخص النموذج أن معامل التحديد (R²) بلغ (.573)، مما يعني أن تنفيذ الاستراتيجية تفسر حوالي 57.3% من التغيرات في الإدارة بالأهداف، بينما بلغ معامل الارتباط (R) (.757a)، مما يشير إلى وجود علاقة قوية بين المتغيرين. بناءً على هذه النتائج، يتم قبول الفرضية الفرعية الثانية، حيث ثبت أن تنفيذ الاستراتيجية يؤثر بشكل معنوي على الإدارة بالأهداف في البنك.

الفرضية الفرعية الثالثة: يوجد أثر ذو دلالة إحصائية لتقييم الاستراتيجية في الإدارة بالأهداف بالبنك

للتحقق من صحة الفرضية، تم استخدام أسلوب الانحدار للتعرف على أثر المتغير المستقل (تقييم الاستراتيجية) في المتغير التابع (الإدارة بالأهداف بالبنك) والجدول (9) يبين نتائج التحليل:

جدول (9): أثر تقييم الاستراتيجية في الإدارة بالأهداف بالبنك

|

جدول المعاملات Coefficients المتغير التابع الولاء |

تحليل التباين ANOVA |

ملخص النموذج |

|||||||

|

البيان |

(B) |

الخطأ المعياري |

قيمة T |

مستوى المعنوية |

DF |

قيمة F |

Sig F |

R2 |

R |

|

تقييم الاستراتيجية |

.865 |

.101 |

8.564 |

.000 |

1 |

73.343 |

.000b |

.466 |

.683a |

|

84 |

|||||||||

|

85 |

|||||||||

المصدر: إعداد الباحث بالاعتماد على مخرجات برنامج الـ SPSS، 2025.

تشير نتائج الجدول (9) إلى وجود أثر معنوي لبُعد تقييم الاستراتيجية على الإدارة بالأهداف في البنك، حيث بلغ معامل الانحدار (B) (.865) عند مستوى دلالة (0.000)، مما يدل على تأثير إيجابي لهذا البعد. كما سجلت قيمة T (8.564)، مما يعكس قوة تأثير تقييم الاستراتيجية على الإدارة بالأهداف. وأظهر تحليل التباين (ANOVA) قيمة F (73.343) عند مستوى دلالة (0.000)، مما يؤكد معنوية النموذج الإحصائي. كما أوضح ملخص النموذج أن معامل التحديد (R²) بلغ (.466)، مما يعني أن تقييم الاستراتيجية يفسر حوالي 23.8% من التغيرات في الإدارة بالأهداف، بينما بلغ معامل الارتباط (R) (.683a)، مما يشير إلى وجود علاقة قوية بين المتغيرين. بناءً على هذه النتائج، يتم قبول الفرضية الفرعية الثالثة، حيث تبين أن تقييم الاستراتيجية يؤثر بشكل معنوي على الإدارة بالأهداف في البنك.

ثالثاً: النتائج والتوصيات

1. النتائج

يمكن تلخيص أهم النتائج التي توصلت إليها الدراسة بما يأتي:

- يولي البنك أهتماماً كبيرًا بصياغة وتقييم الاستراتيجية، إلا أن هناك تحديات في تنفيذ الاستراتيجية، خاصة فيما يتعلق بأنظمة التحفيز والمكافآت.

- يحدد البنك الأهداف بوضوح عند تطبيق الإدارة بالأهداف وبما يتوافق مع رؤيته، إلا أن هناك ضعفًا في مشاركة الموظفين في وضع خطط العمل واتخاذ القرارات.

- أظهرت نتائج الدراسة وجود أثر ذو دلالة إحصائية للإدارة الاستراتيجية في نجاح تطبيق الإدارة بالأهداف بالبنك

- بينت نتائج الدراسة وجود أثر ذو دلالة إحصائية لصياغة الاستراتيجية في نجاح تطبيق الإدارة بالأهداف بالبنك.

- أوضحت نتائج الدراسة وجود أثر ذو دلالة إحصائية لتنفيذ الاستراتيجية في نجاح تطبيق الإدارة بالأهداف بالبنك.

- أكدت نتائج الدراسة وجود أثر ذو دلالة إحصائية لتقييم الاستراتيجية في نجاح تطبيق الإدارة بالأهداف بالبنك

2. التوصيات: بناء على نتائج الدراسة يوصي الباحث بالآتي:

- تطوير آليات تنفيذ الاستراتيجية من خلال ربطها بأنظمة تحفيز ومكافآت فعالة، لزيادة التزام الموظفين ورفع كفاءة تنفيذ الخطط الاستراتيجية.

- تفعيل مشاركة الموظفين في وضع خطط العمل واتخاذ القرارات المتعلقة بأهدافهم، من خلال تعزيز قنوات الاتصال والتعاون بين الإدارة والعاملين لضمان توافق الأهداف الفردية مع الأهداف العامة للبنك.

- العمل على تبني منهج الإدارة الاستراتيجية لضمان التوافق بين الأهداف التنظيمية ومبادئ الإدارة بالأهداف بالبنك.

- تطوير إستراتيجيات واضحة من خلال مشارك أصحاب المصلة في عملية الصياغة لضمان التوافق مع أهداف الإدارة بالأهداف.

- زيادة الاهتمام بتنفيذ الخطط الاستراتيجية من خلال تنمية القيادة، وتخصيص الموارد اللازمة، وضمان التواصل الفعال عبر جميع المستويات بالبنك.

- إيجاد آليات لتقييم النتائج الاستراتيجية، مما يسمح بإجراء التعديلات والتحسينات في الوقت المناسب لتحسين فعالية الإدارة بالأهداف بالبنك.

المراجع:

1. المراجع العربية

ابراهيم، أحمد أمين هاشم، عبد العليم، محمد محمود وفرحات، بسمة مدحت محمد. (2022). دور الإدارة الاستراتيجية فى الحد من مخاطر الائتمان فى البنوک التجارية المصرية. المجلة العلمية للدراسات التجارية والبيئية. 13(1).

الايوبي، منصور، أبو عجوة، رامي. (2022). دور الإدارة الاستراتيجية في تحقيق الإبداع الإداري: دراسة تطبيقية في البنوك الإسلامية العاملة في قطاع غزة. مجلة تنمية الموارد البشرية للدراسات والأبحاث، المركز الديمقراطي العربي للدراسات الاستراتيجية والاقتصادية والسياسية، برلين، المانيا. (5).

السعيد، ملاك جواد جودي. (2024). أثر تطبيق الإدارة بالأهداف على أداء العاملين بالاستناد إلى الدور الوسيط للرضا الوظيفي. رسالة ماجستير غير منشورة. جامعة الخليل. فلسطين.

السعيدي، محمد، وعبدالرحيم، محمد. (2023). دور الإدارة الاستراتيجية في مواجهة التحديات الحضارية للمؤسسات الأكاديمية : مراجعة أدبية مكثفة. القناطر: المجلة الدولية للدراسات الإسلامية. 32(1).

الشمراني، حامد بن محمد بن علي. (2023). واقع تطبيق الإدارة بالأهداف لدى قادة المدارس الابتدائية وعلاقتها بالرضا الوظيفي لدى المعلمين. مجلة البحث في التربية وعلم النفس. 38(3).

الشمري، خالد بن أحمد معيوف. (2015). درجة تطبيق مديري المدارس للإدارة بالأهداف وسبل تحسينها. مجلة دراسات عربية في التربية وعلم النفس. 59(2).

الشمري، محمد، الظفيري، بدر، الشمري، عبدالعزيز، الظفيري، حمدان، والشمري، فارس. (2023). دور الإدارة بالأهداف في تحقيق التميز المؤسسي من وجهة نظر العاملين بمستشفى الصحة النفسية بحفر الباطن، مجلة العلوم التربوية-جامعة الغردقة مصر. 6(2).

الصَّالح، ماجد سليم. (2019). دراسة تحليلية لمدى تطبيق الإدارة بالأهداف لدى موظفي الاتحاد الأردني لكرة السلة. مجلة العلوم التربوية والنفسية. 122(3).

العبيدي، أرادن، البرزنجي، نزار. (2021). الإدارة الاستراتيجية: مدخل في إستراتيجيات الإبداع التنظيمي ومكوناتها. بغداد: دار الدكتور للعلوم الإدارية والاقتصادية والعلوم الأخرى.

العريقي، منصور محمد إسماعيل. (2011). الإدارة الاستراتيجية. صنعاء: دار الكتاب الجامعي.

الغريب، أيمن فاروق. دور الإدارة الاستراتيجية في تحسين القدرة التنافسية بالتطبيق علي قطاع البنوک في سلطنة عمان. المجلة العلمية للدراسات التجارية والبيئية. 12(1).

الغشامي، عبده أحمد صالح. (2023). الإدارة الاستراتيجية وأثر في تطوير أداء المنظمات العامة. مجلة جامعة البيضاء. 5(4).

الفرا، ماجد محمد والهندي، أشرف عدنان. (2018). تطبيق الإدارة بالأهداف في المؤسسات الحكومية وأثرها في تأهيل قيادة بديلة دراسة حالة: وزارة الداخلية والأمن الوطني – قطاع غزة. مجلة الجامعة الإسلامية للدراسات الاقتصادية والإدارية. 26(2).

المعايطة، جاسم عبدالرحمن. (2022). الإدارة الاستراتيجية ودورها في تحسين أداء البلديات. مجلة العلوم الإنسانية والطبيعية. المجلد3، العدد9.

حجازي، محمود حسن. (2024). دور الإدارة الاستراتيجية في تطوير الكفاءة الإدارية للموظفين في البنوك الإسلامية في محافظة طولكرم. مجلة العلوم الاقتصادية والإدارية والقانونية. 8(3).

حلوه، محمد حسين داود. (2022). الإدارة الاستراتيجية و تأثيرها على أداء قطاع الإنشاءات في محافظة القدس. رسالة ماجستير غير منشورة، جامعة القدس. فلسطين.

خنوس، لبنى، طبع، زهراء. (2024). دور الإدارة الاستراتيجية في تحسين الأداء المؤسسي: دراسة حالة المركز الجامعي عبدالحفيظ بوالصوف. رسالة ماجستير غير منشورة، المركز الجامعي عبدالحفيظ بوالصوف، ميلة-الجزائر.

رياض، طارق، خليل، نبيل، الانصارى، محمد، محمد، أحمد. (2023). واقع تطبيق الإدارة الاستراتيجية بجامعة جنوب الوادي، مجلة العلوم التربوية. 57(57).

زرتـــــــــي، رحيمة ولكحل، بشرى. (2024). دور الإدارة الاستراتيجية فــي تحقيـق ميزة تنـافسية في المؤسسة، رسالة ماجستير غير منشورة. جامعة 8ماي1945. قالمة-الجزائر.

شريف، محمد شريف، والأكلبي، عبدالرحمن بن محمد. (2018). درجة ممارسة قادرة مدارس محافظة بيشة للإدارة بالأهداف. مجلة جامعة الفيوم للعلوم التربوية والنفسية. 3(10).

شعير، حاضر صباح. (2019). دور الإدارة الاستراتيجية في تطوير الكفاءة المالية للقطاع المصرفي : دراسة تطبيقية في عدد من المصارف العراقية الخاصة. مجلة اقتصاد المال و الأعمال. 3(1).

صبره، صابرين عربي سعد. (2023). الادارة الاستراتيجية كآلية لتحقيق التميز المؤسسي بمنظمات المجتمع المدني، مجلة دراسة في الخدمة الاجتماعية. 64(4).

عبدالسلام، آيت راشد. (2020). تطبيق الإدارة بالأهداف بالمؤسسات الجزائرية: دراسة حالة الشركة الوطنية للتأمين. رسالة ماجستير غير منشورة، جامعة بن خلدون. الجزائر.

علي، توانا محمد. (2023). فاعلية الإدارة بالأهداف كمدخل لتطوير إدارة النشاط الرياضي لدى العاملين في وحدات الأنشطة الرياضية بجامعات محافظة أربيل. مجلة دراسات وبحوث التربية الرياضية. 33(1).

فرحة، نجاة عبدالمقصود. (2021). الادارة بالأهداف وتحقيق الرضا الوظيفي لدى منسوبات جامعة الطائف من الهيئة الادارية والأكاديمية. مجلة مستقبل العلوم الاجتماعية. (7).

مأمون، عيسى مطر، فضيل، سلمى آدم. (2022). أثر الإدارة الاستراتيجية على الرضاء الوظيفي في المؤسسات المالية في السودان. مجلة العلوم الإنسانية والطبيعية. 3(12).

هدية، كريم شعبان. (2020). الإدارة الاستراتيجية ودورها في أداء الشركات الصناعية الليبية دراسة ميدانية على الشركة الأهلية للأسمنت. المجلة العلمية لكلية الاقتصاد. 2(2).

يعقوب، حسنية يعقوب أحمد. (2022). أثر الإدارة الاستراتيجية على الأداء المؤسسي في الدوائر الضريبية الفلسطينية. رسالة ماجستير غير منشورة، جامعة النجاح الوطنية. فلسطين.

2. المراجع الأجنبية:

Al Awad, Ahmad Jizza Mohammed & Omrane, Amina. (2023). Which effective correlation between management by objectives and leadership style practiced inside Jordanian universities?. Journal of Positive Psychology and Wellbeing. 7(2).

Andrikopoulos, V. (2022). Deciphering Management by Objectives and Results in School Organizations. Journal of Education and Training, 9 (2).

Islam, Hasibul & Rahman, Md. Asfaqur & Sarker, Nayan. (2020). The Effect of Management by Objectives on Performance Appraisal and Employee Satisfaction in Commercial Banks. European Journal of Business Management and Research. 12.

Meresa, M. (2019). The Effect of Strategic Management Practices on the institutional Performance; the case of Dedebit credit and saving institution in Eastern Tigray. SocioEconomic Challenges, 3(3).

Okolocha, C. B. (2020). Effect of management by objectives (MBO) on organizational productivity of commercial banks in Nigeria. International Journal of Trend in Scientific Research and Development, 4(5).

Unam, Monday & Akinola, Grace & Ologbenla, Patrick & Aladeraji, Oluwatobilola. (2015). Strategic Management and Firm Performance: A Study of Selected Manufacturing Companies in Nigeria. European Journal of Business and Management. 7.

Wheelen, Thomas & Hunger, J. & Hoffman, Alan & Bamford, Charles. (2014). Strategic Management and Business Policy: Globalization, Innovation and Sustainability, 14th edition..